こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

Part1. 会計の基礎知識

ここからは、会計とは何かを簿記や財務(ファイナンス)と比較することで確認します。また、財務諸表の概要と簿記全体の流れをざっとみていきましょう。

1-1. 会計とは

1-1-1. 会計の概要

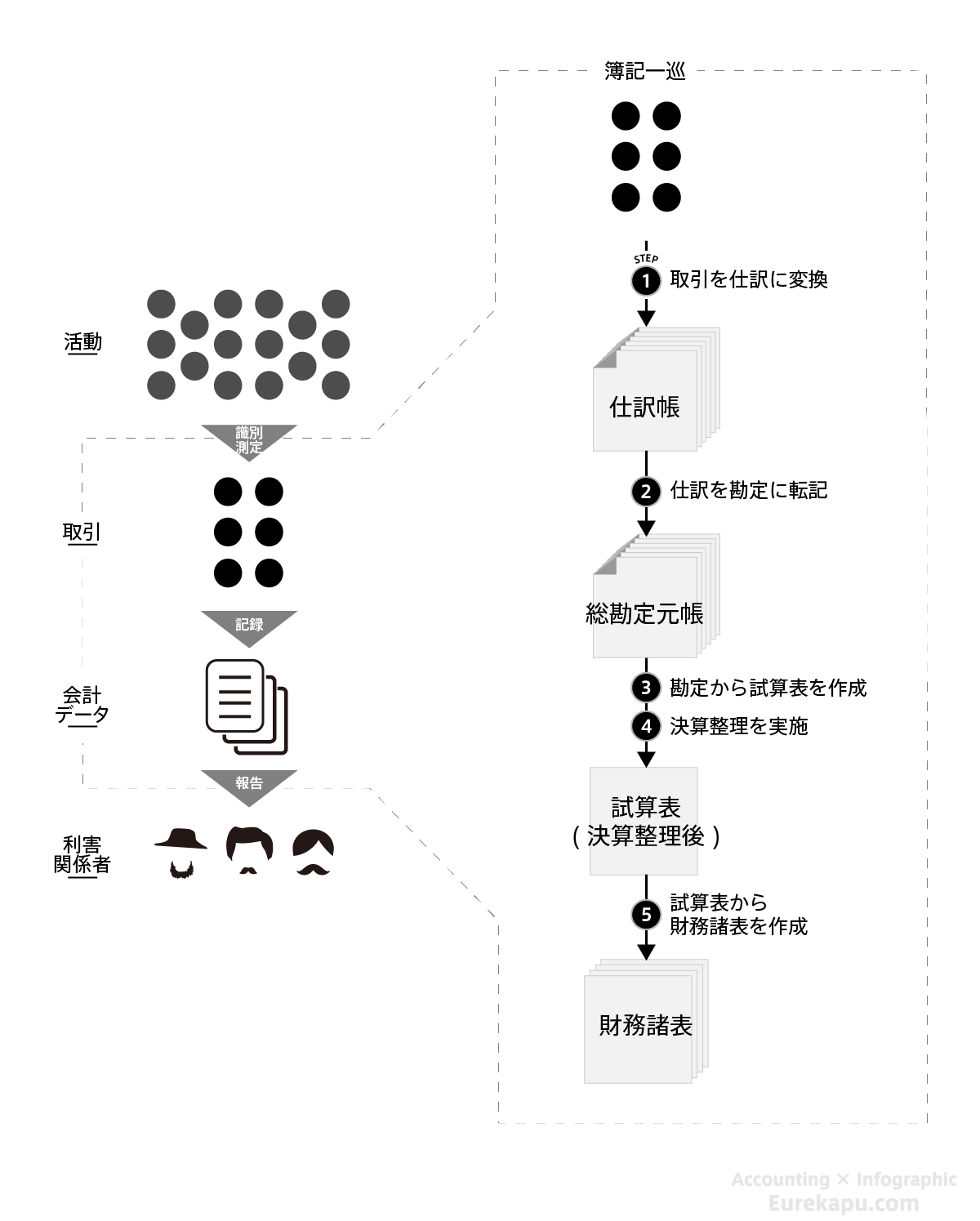

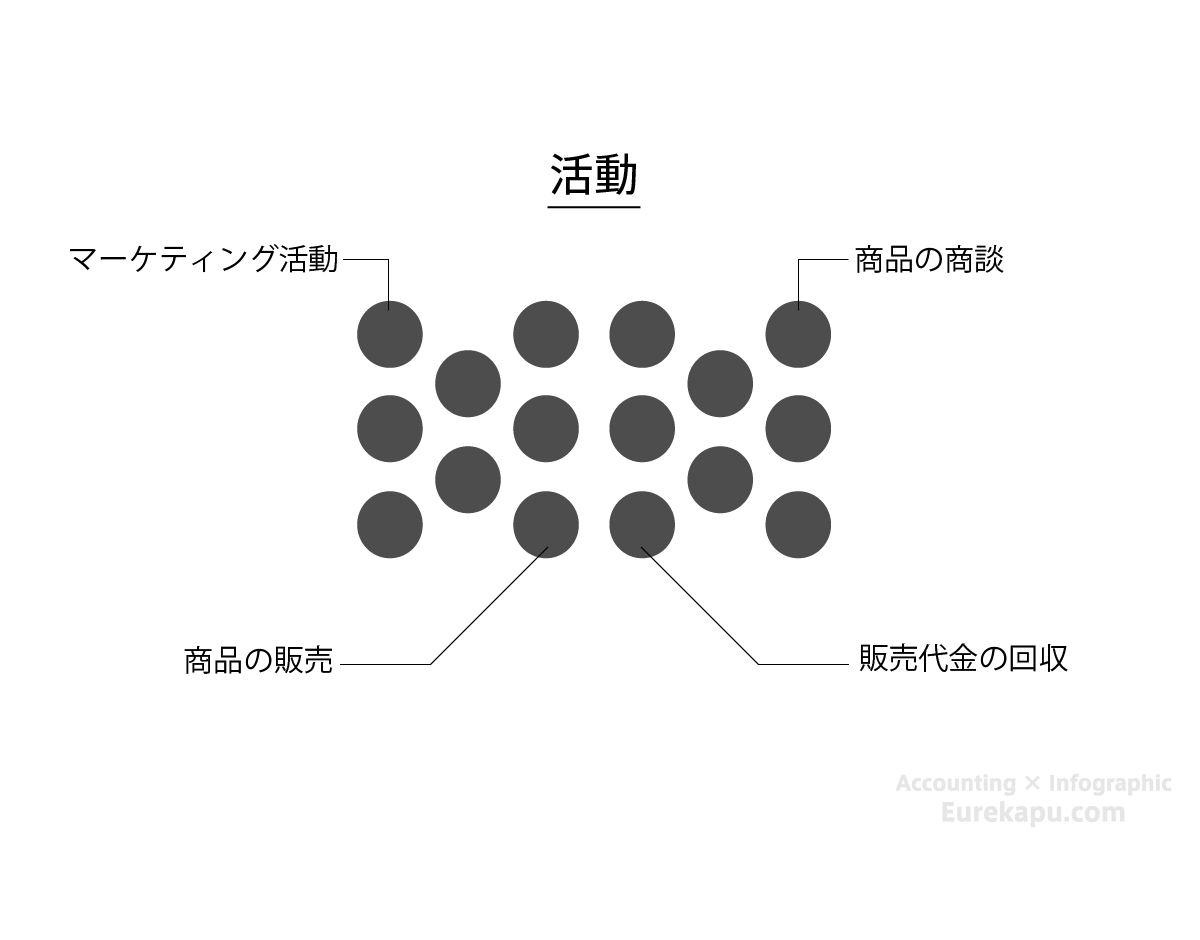

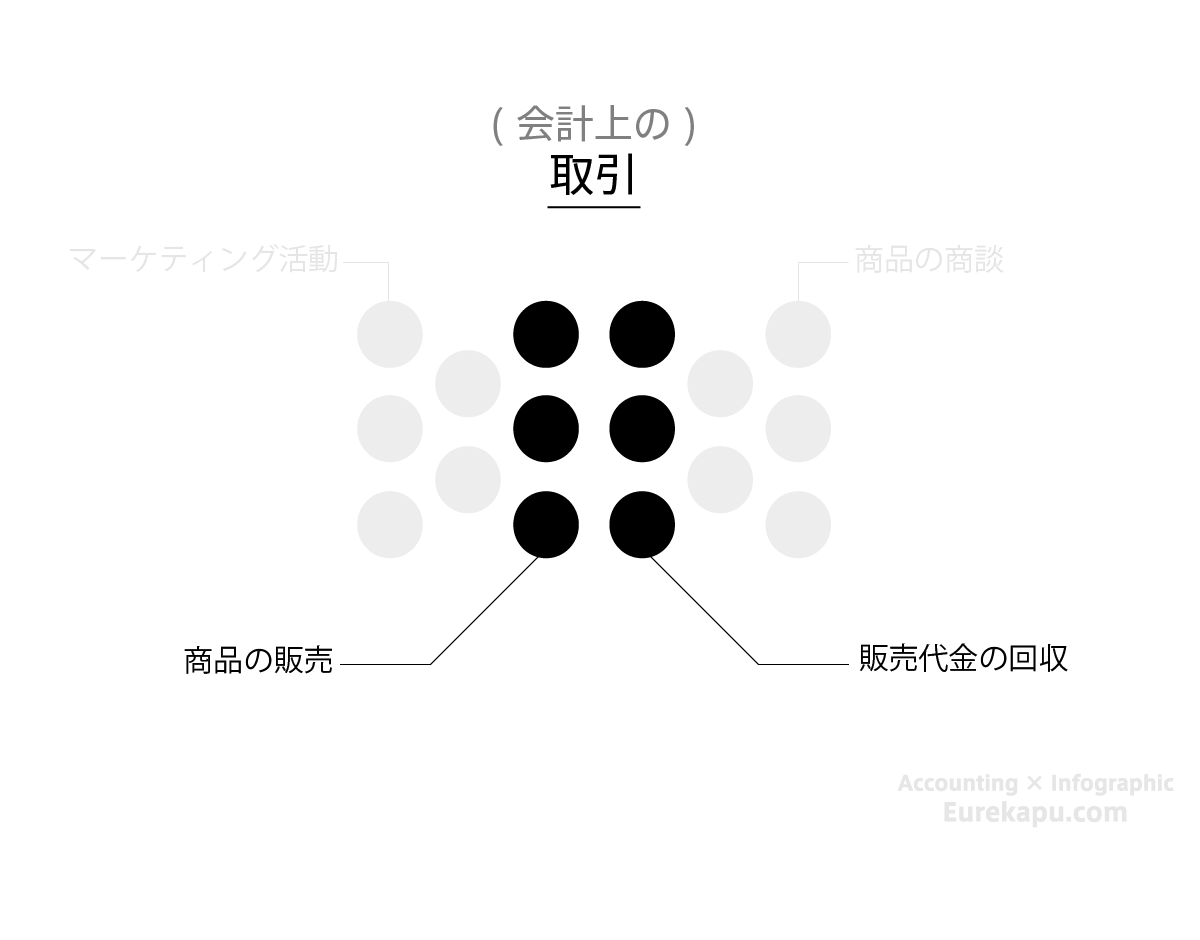

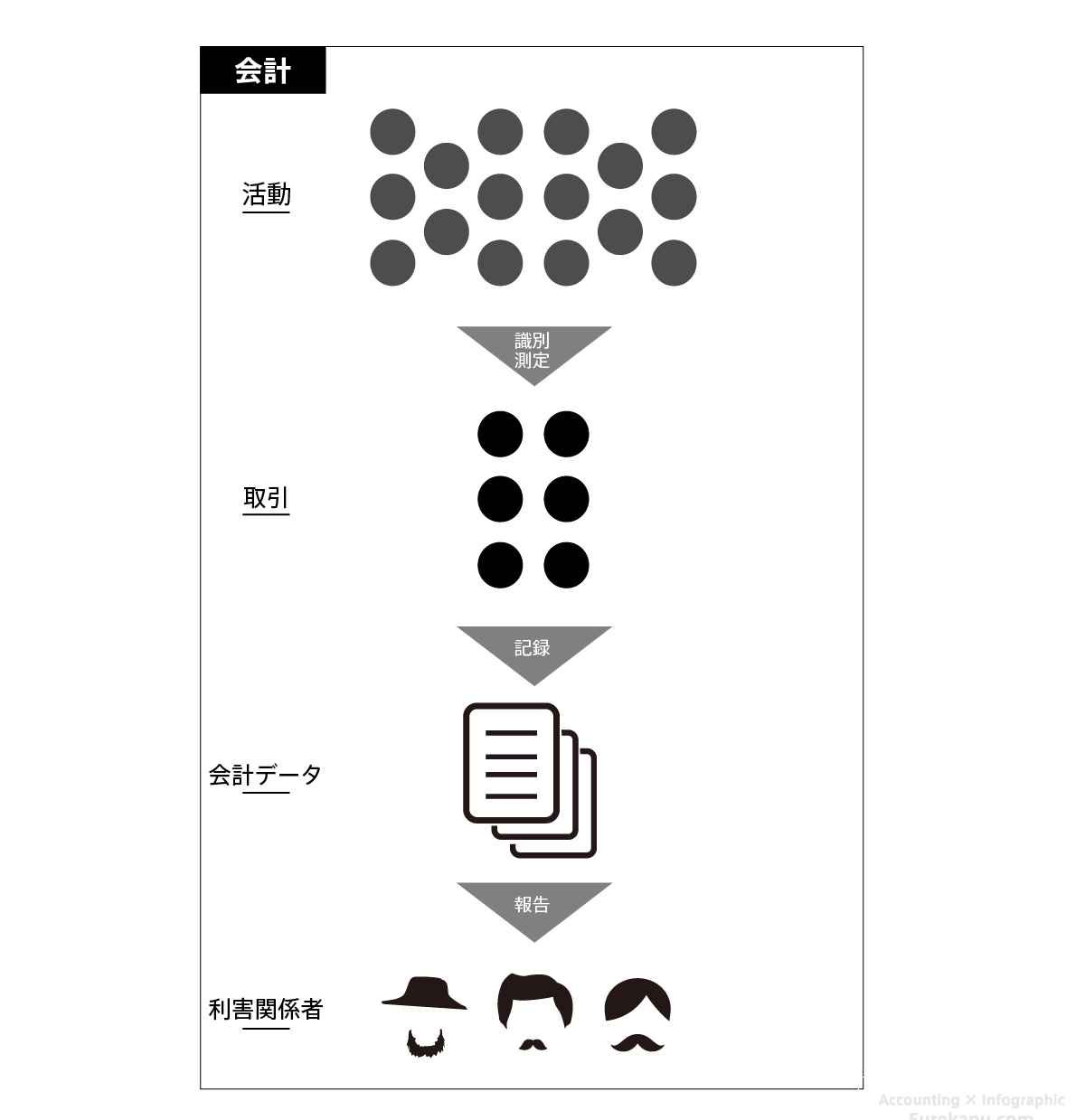

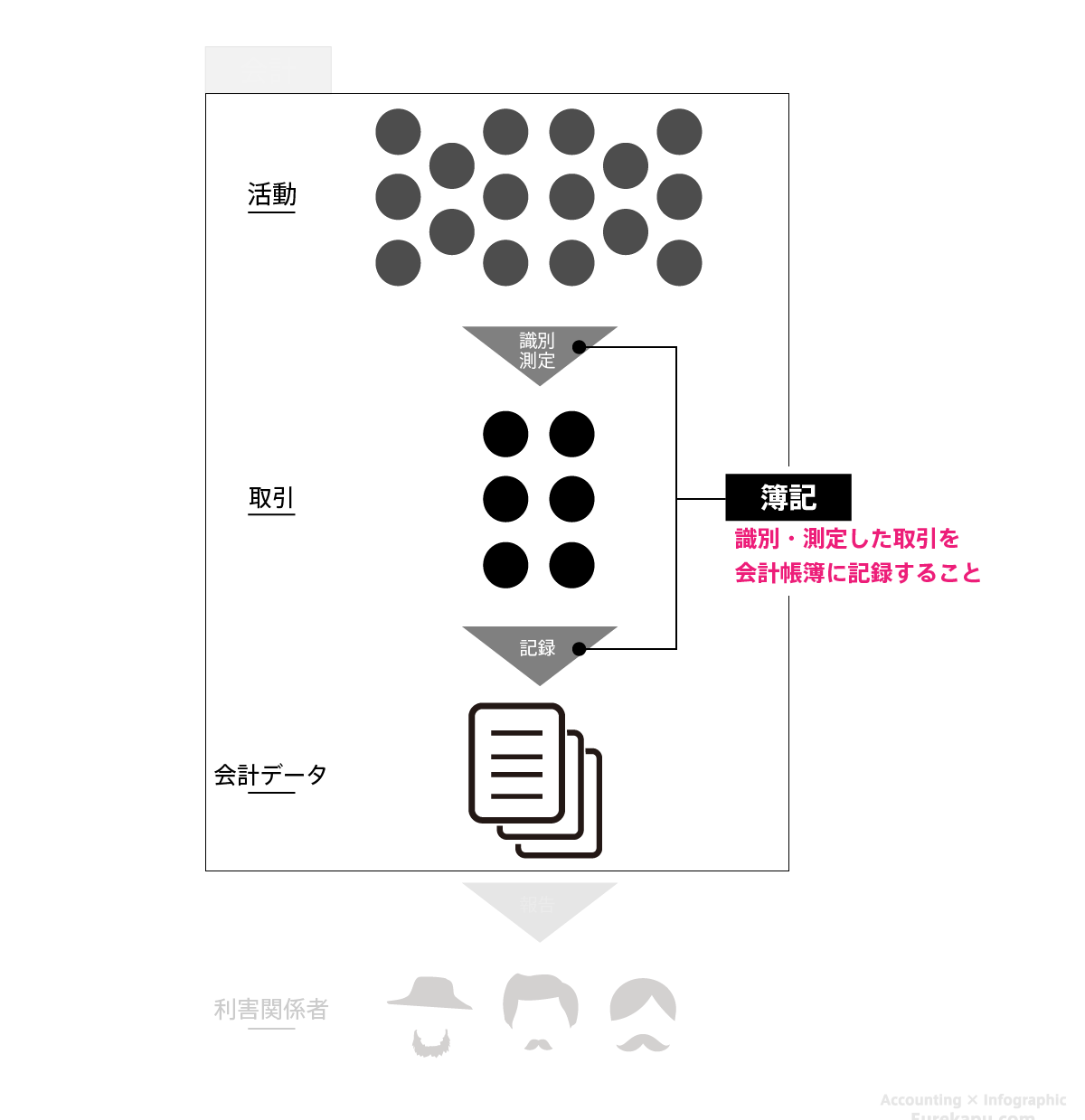

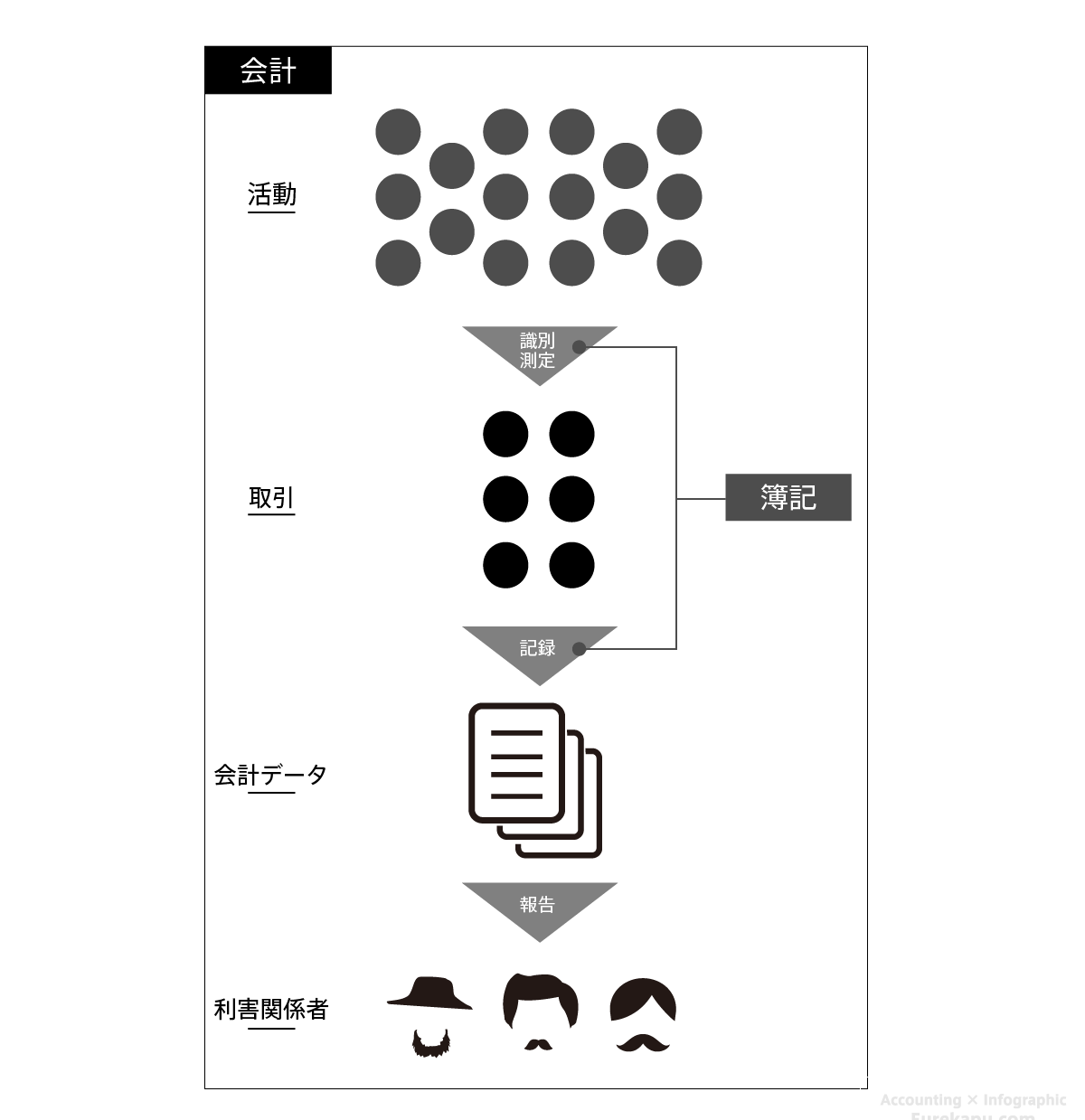

個人商店や会社、会社で働くひとは、様々な経済的「活動」を行っています。たとえば、商品・サービスを認知してもらうためのマーケティング活動、具体的な商談を行ったり、商品・サービスを提供する営業活動、販売代金の回収業務など、その活動は多岐にわたります。

この様々ある活動のうち、会計上、「取引」として識別・測定されるのは一部だけです。

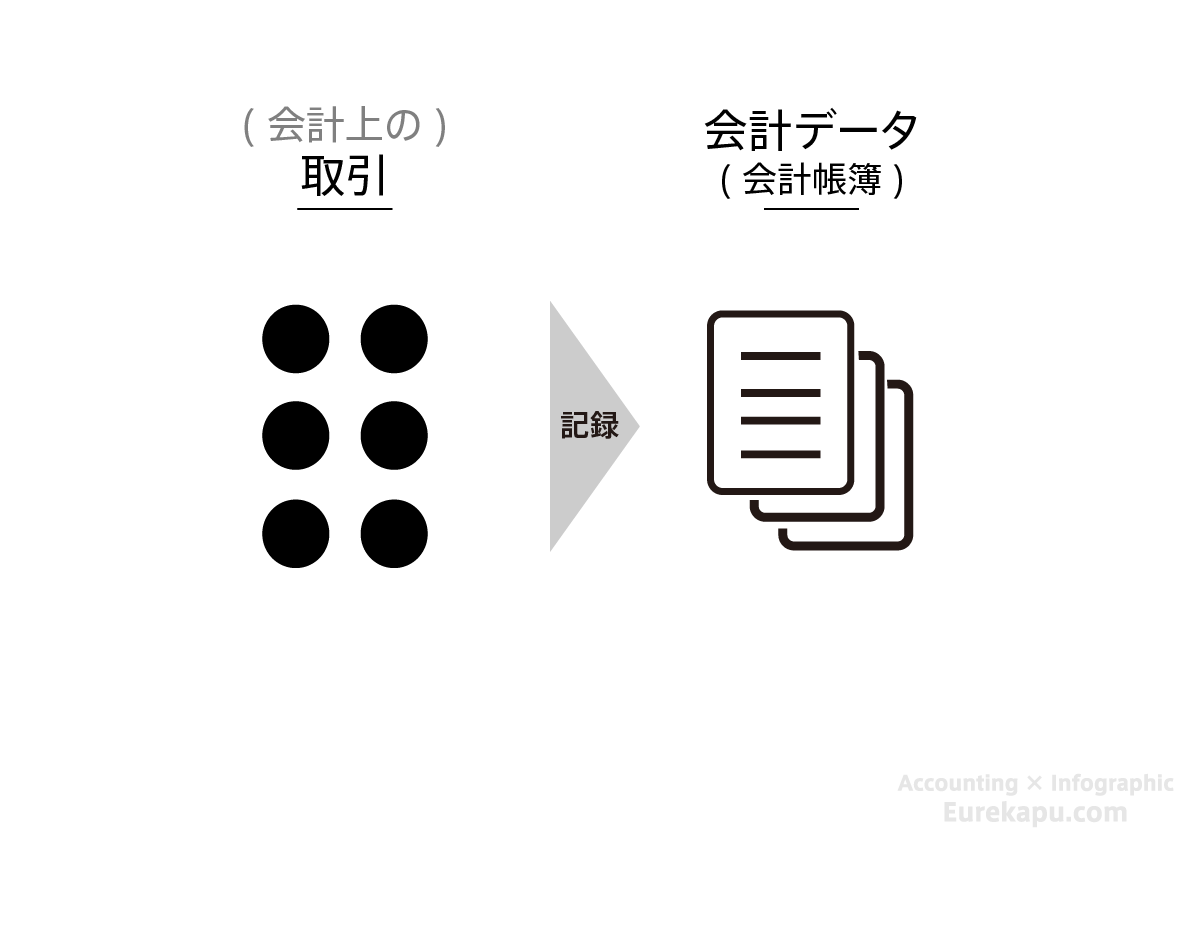

そして、取引として認識されたものは「仕訳」という形に変換され、「会計帳簿」に記録されます。この会計帳簿に記録することを「簿記」といいます。

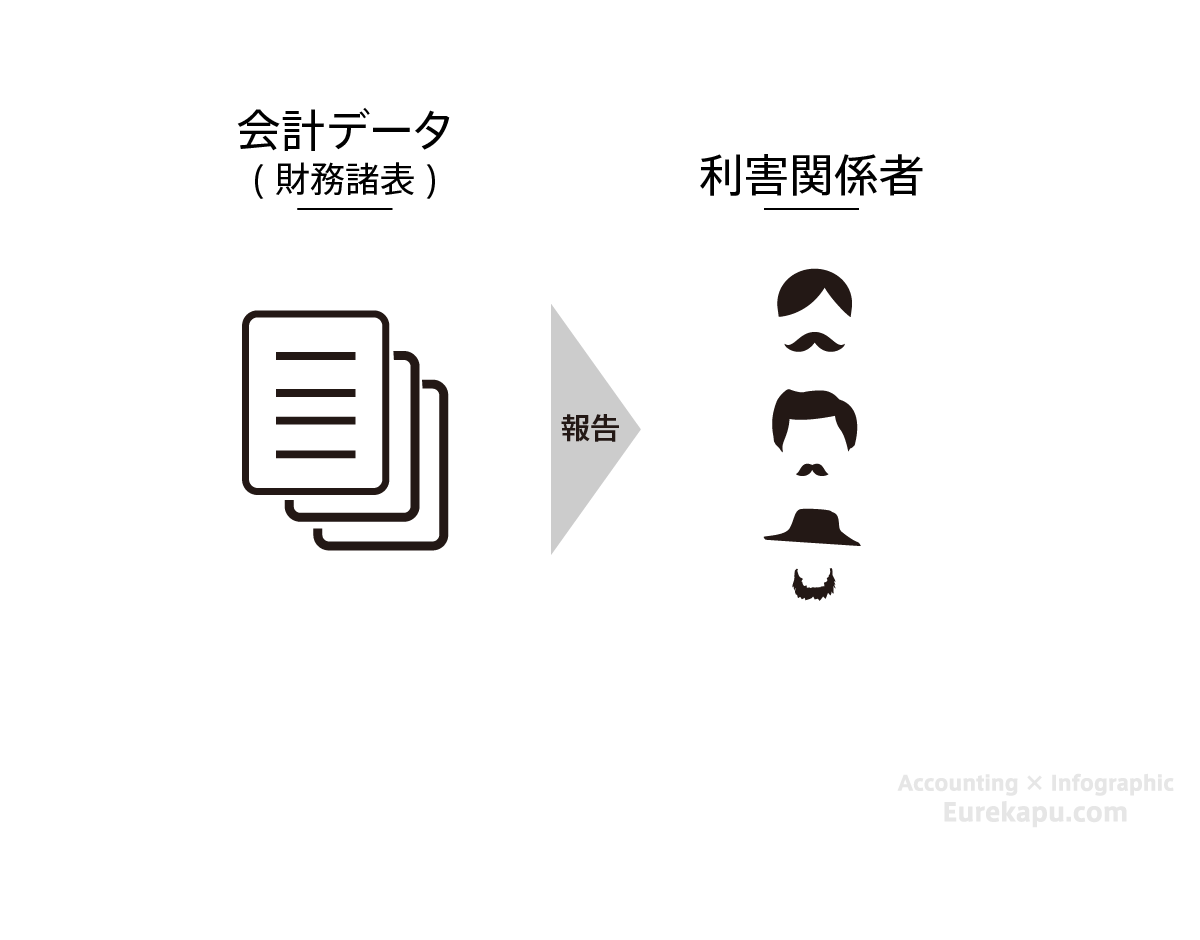

簿記により会計帳簿に記録された企業の活動、すなわち「取引」はさまざまな会計データ、たとえば、「財務諸表」にまとめられ、経営者や投資家などの「利害関係者」に報告されます。

経営者や投資家などの利害関係者に対し、その活動を会計データ(主として財務諸表という形をとります)に変換して報告すること、もしくはこの一連のプロセスのことを「会計」といいます。

1-1-2. 会計と簿記の違い

会計と簿記は何が違うのかと聞かれることがよくあります。

まず、簿記とは取引を会計データに変換すること、つまり、会計帳簿に取引を記録することです。

また、「会計」とは、会社の活動を関係者に対して報告すること、もしくはその一連のプロセスのことです。簿記は会計の中に含まれます。

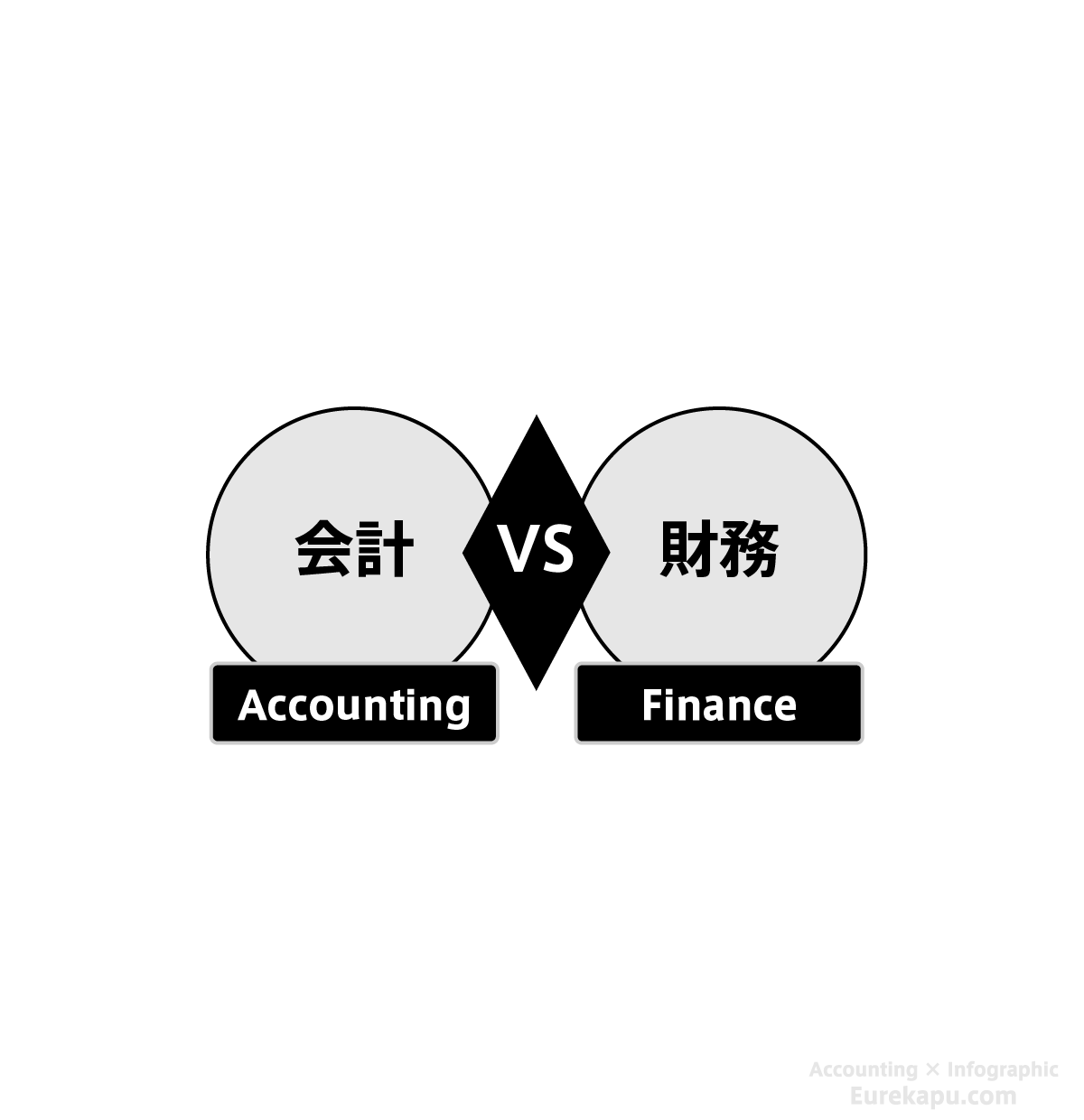

1-1-3. 会計とファイナンスの違い

簿記と比べることで会計を説明しました。ここまでで、ぼんやりと会計のイメージがついたでしょうか。もう少しだけ、「財務(ファイナンス)」と比べることで会計とは何かをみていきます。

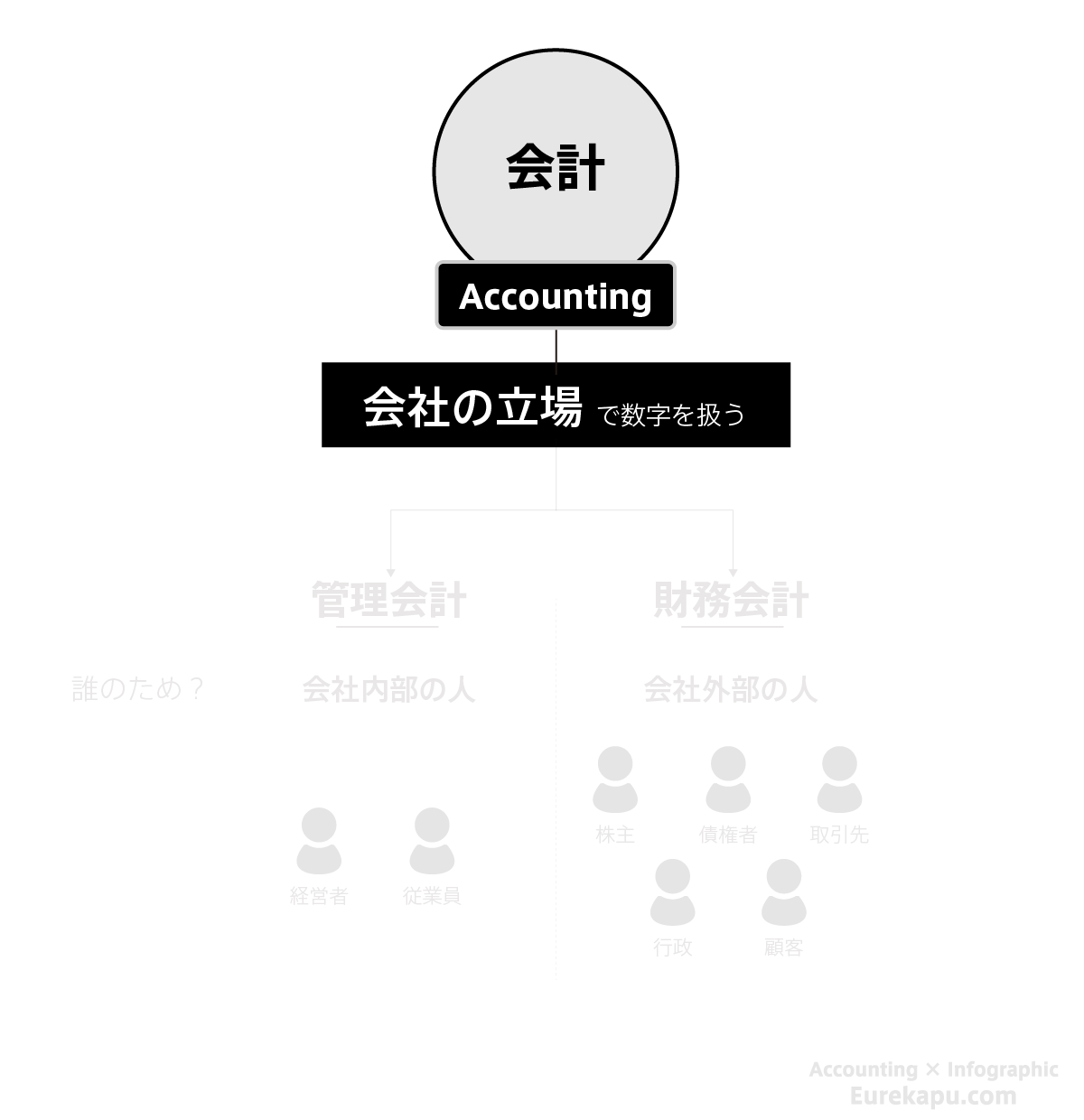

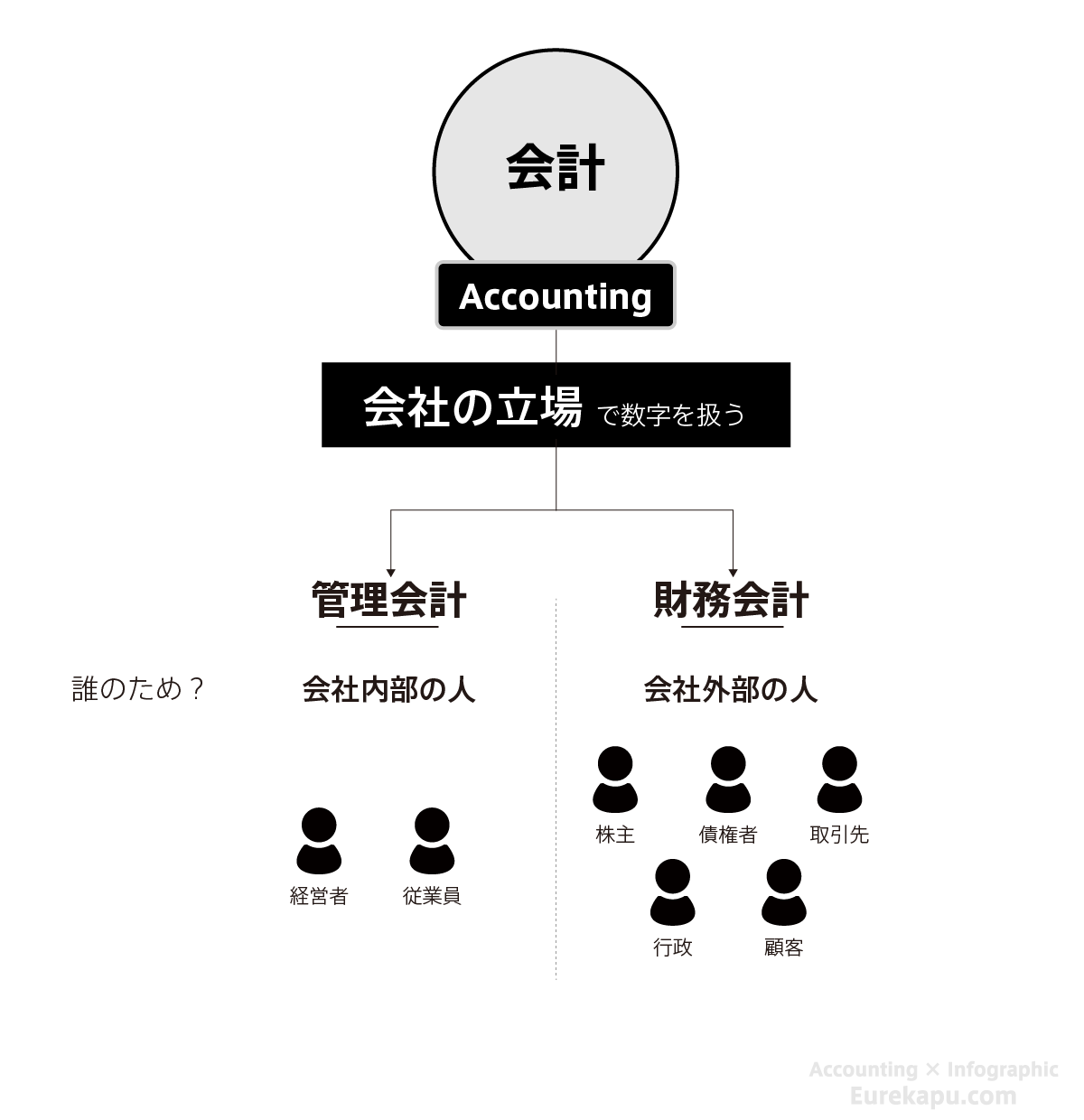

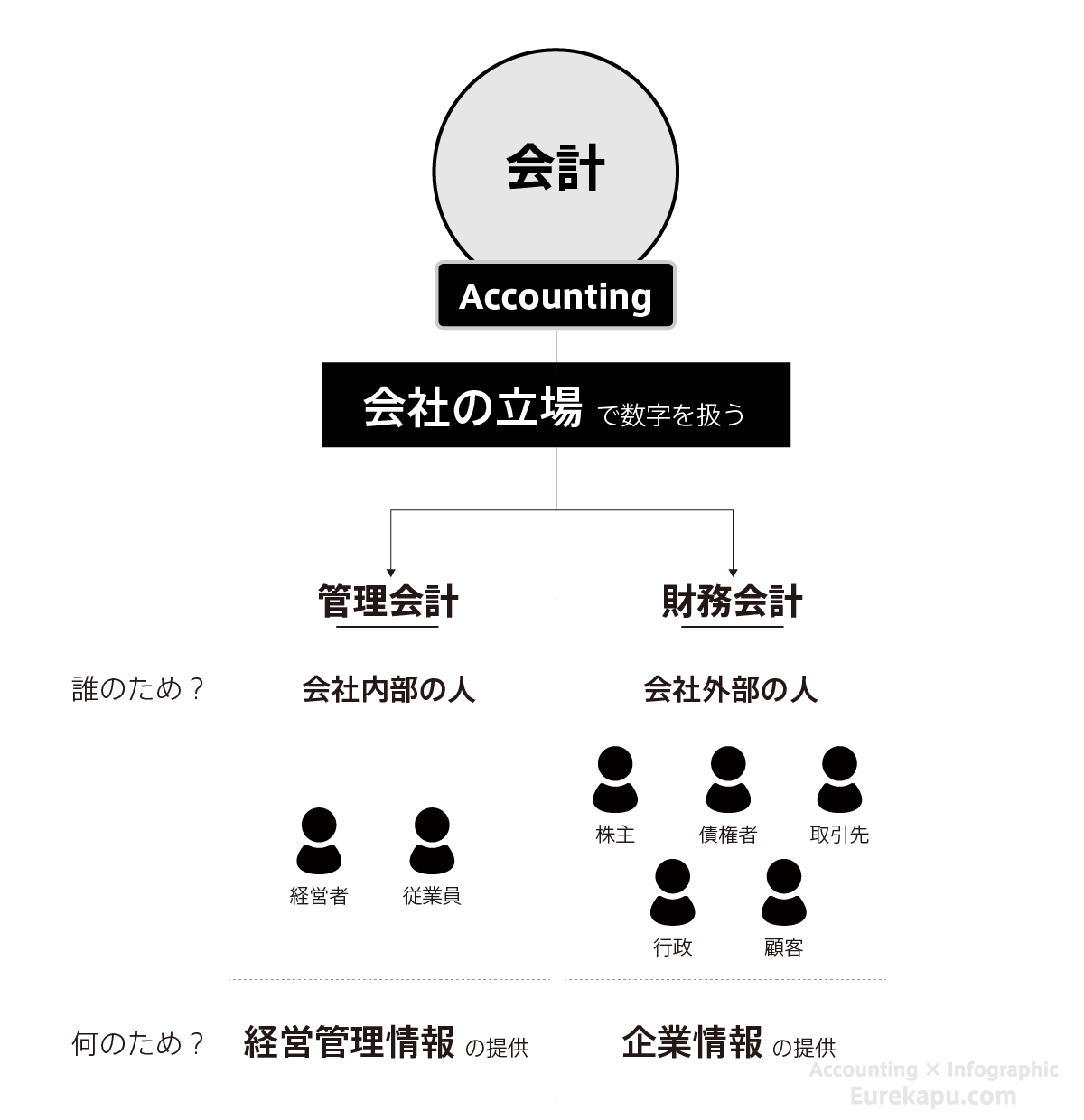

会社の立場で会社に関する数字を取り扱うこと、これを会計といいます。英語ならアカウンティング(Accounting)であり、accountとは「説明する」という意味で使われますし、accountabilityなら「説明責任」とかいったりします。

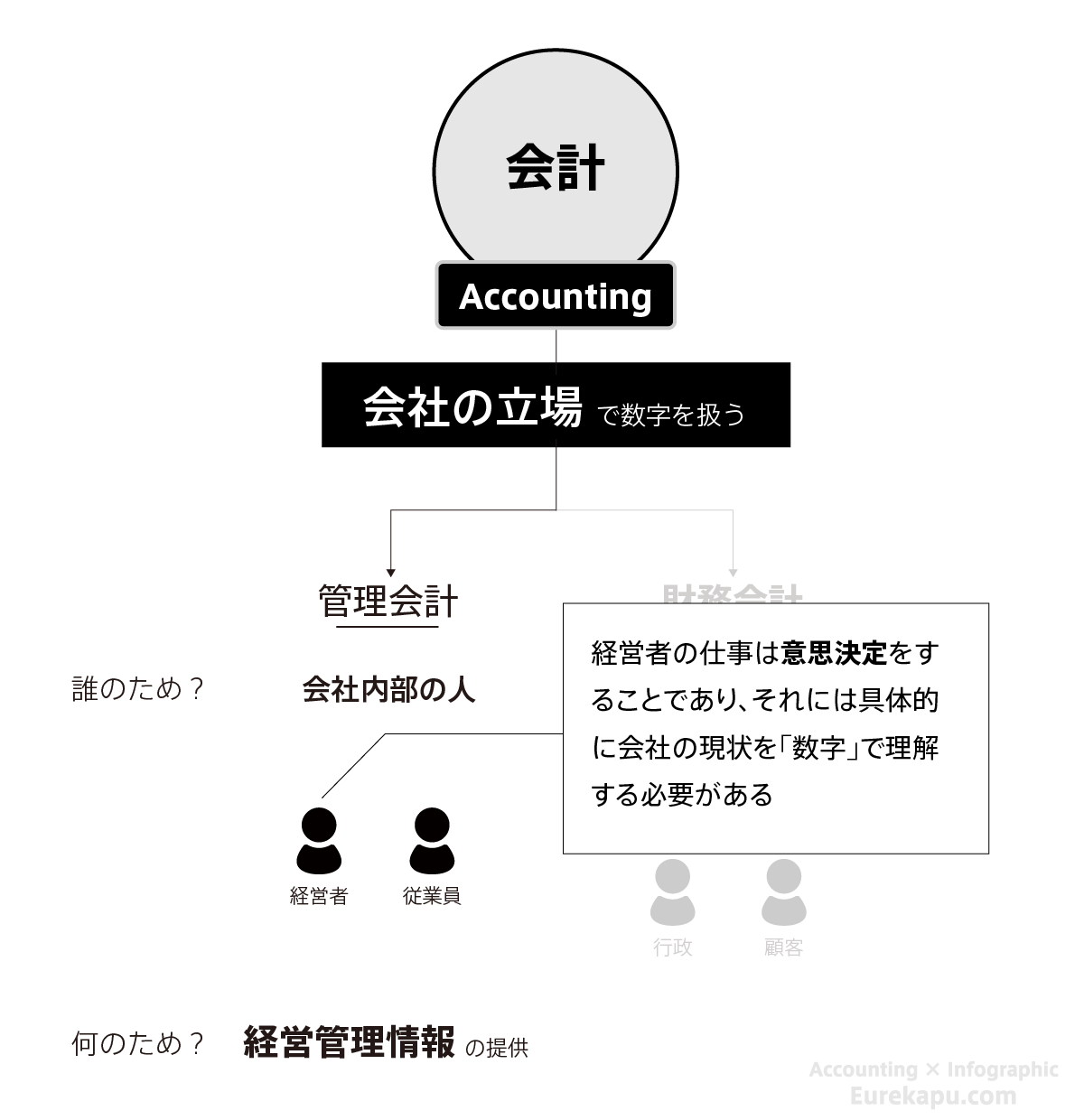

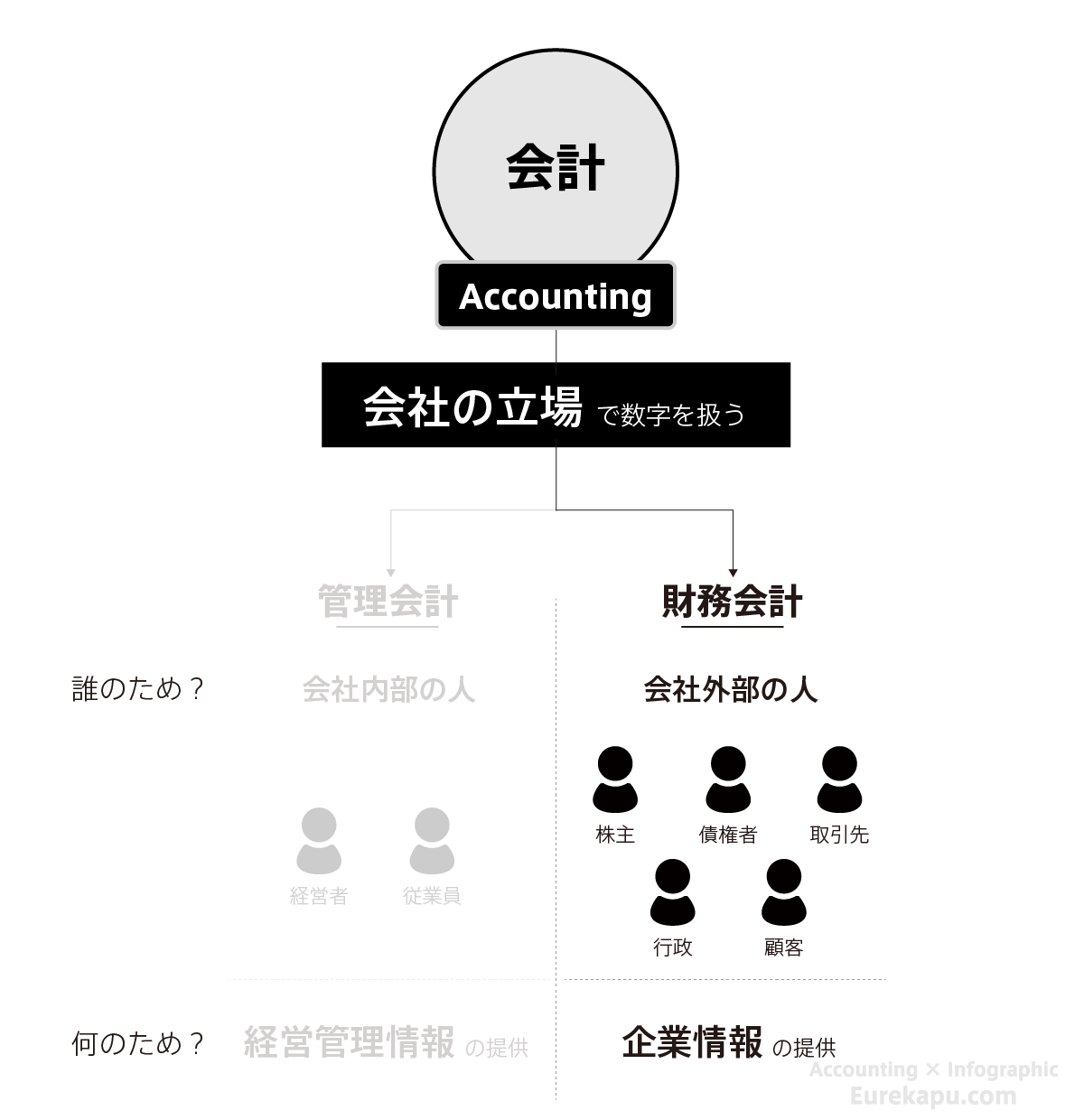

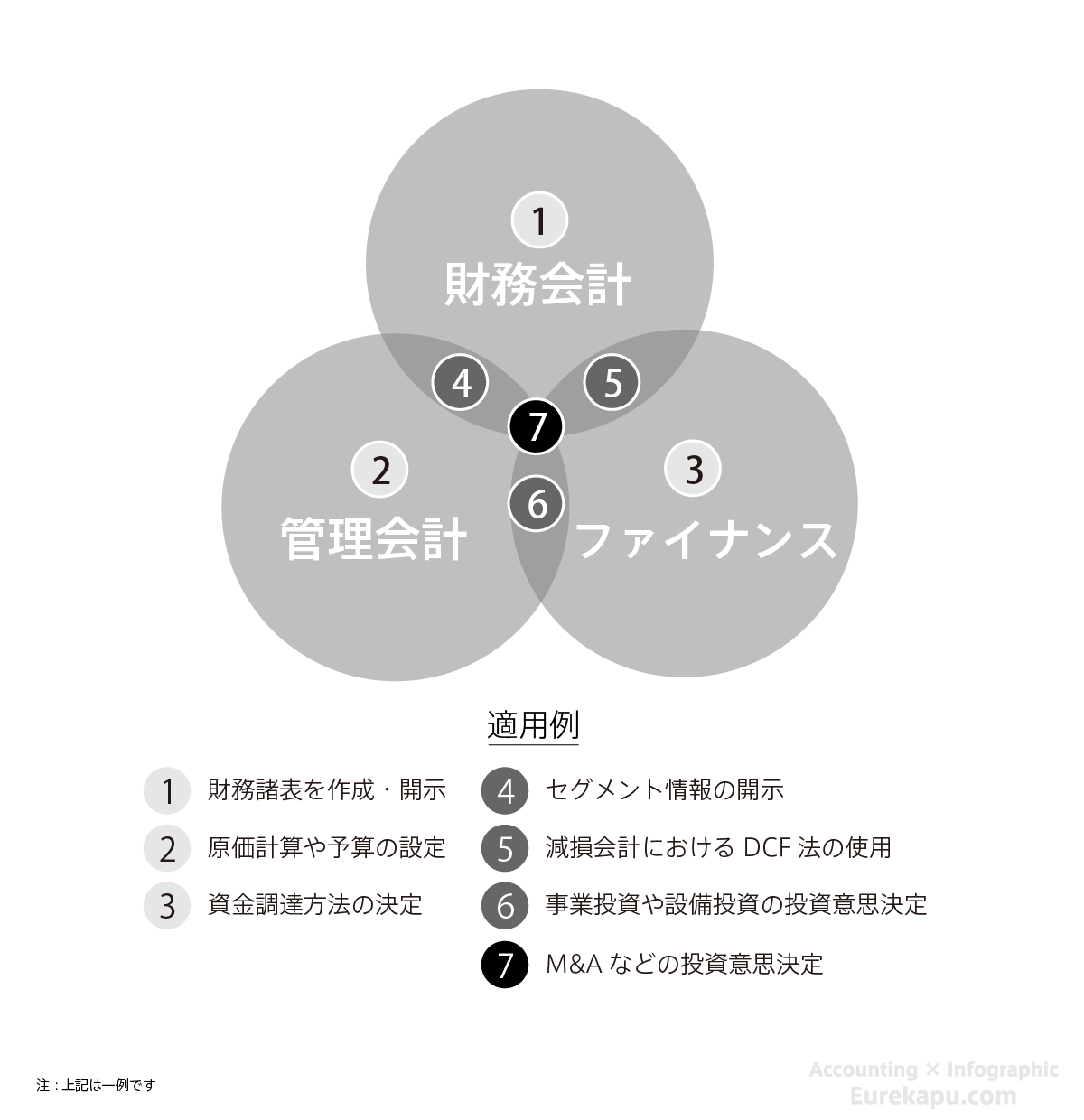

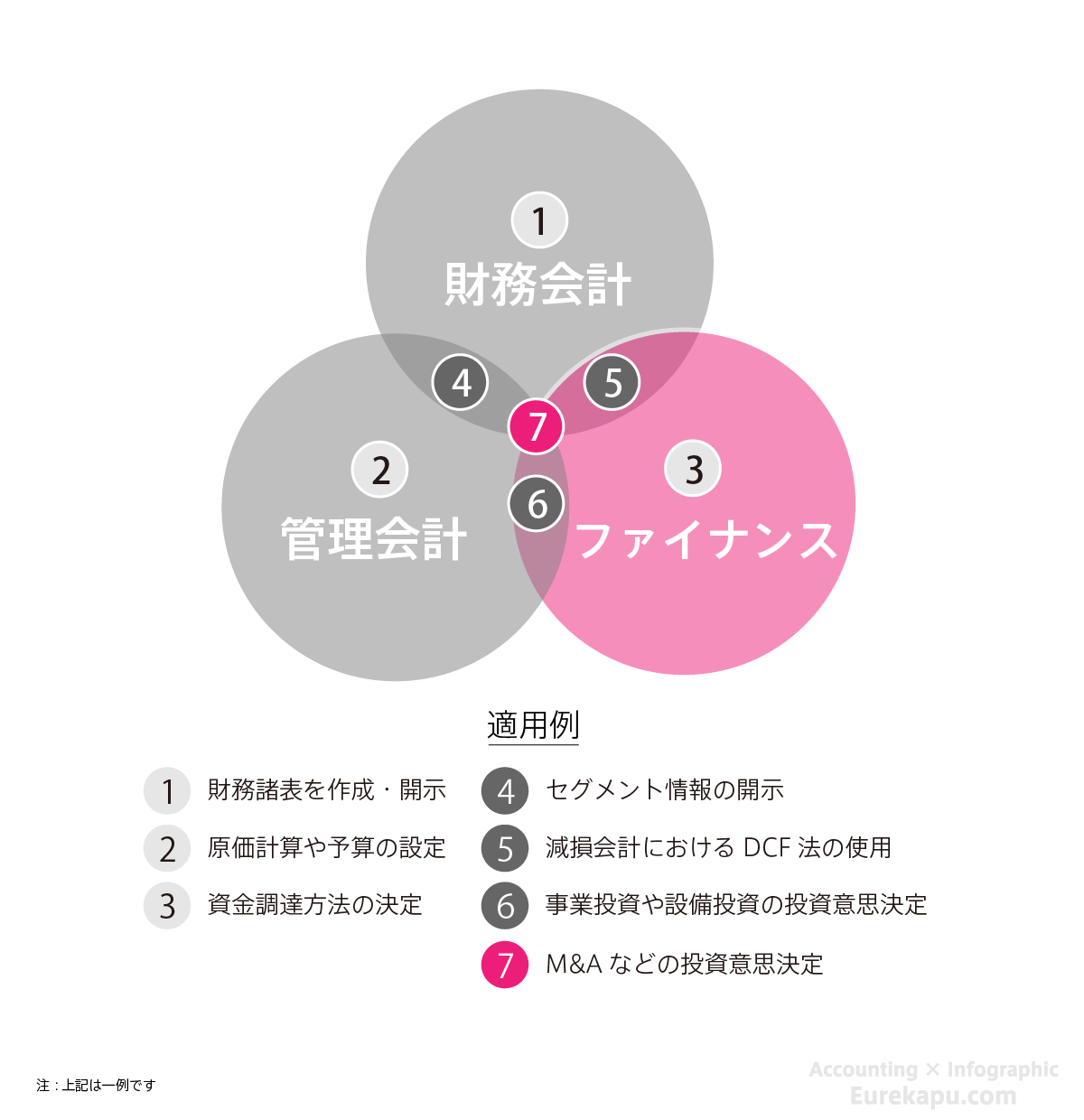

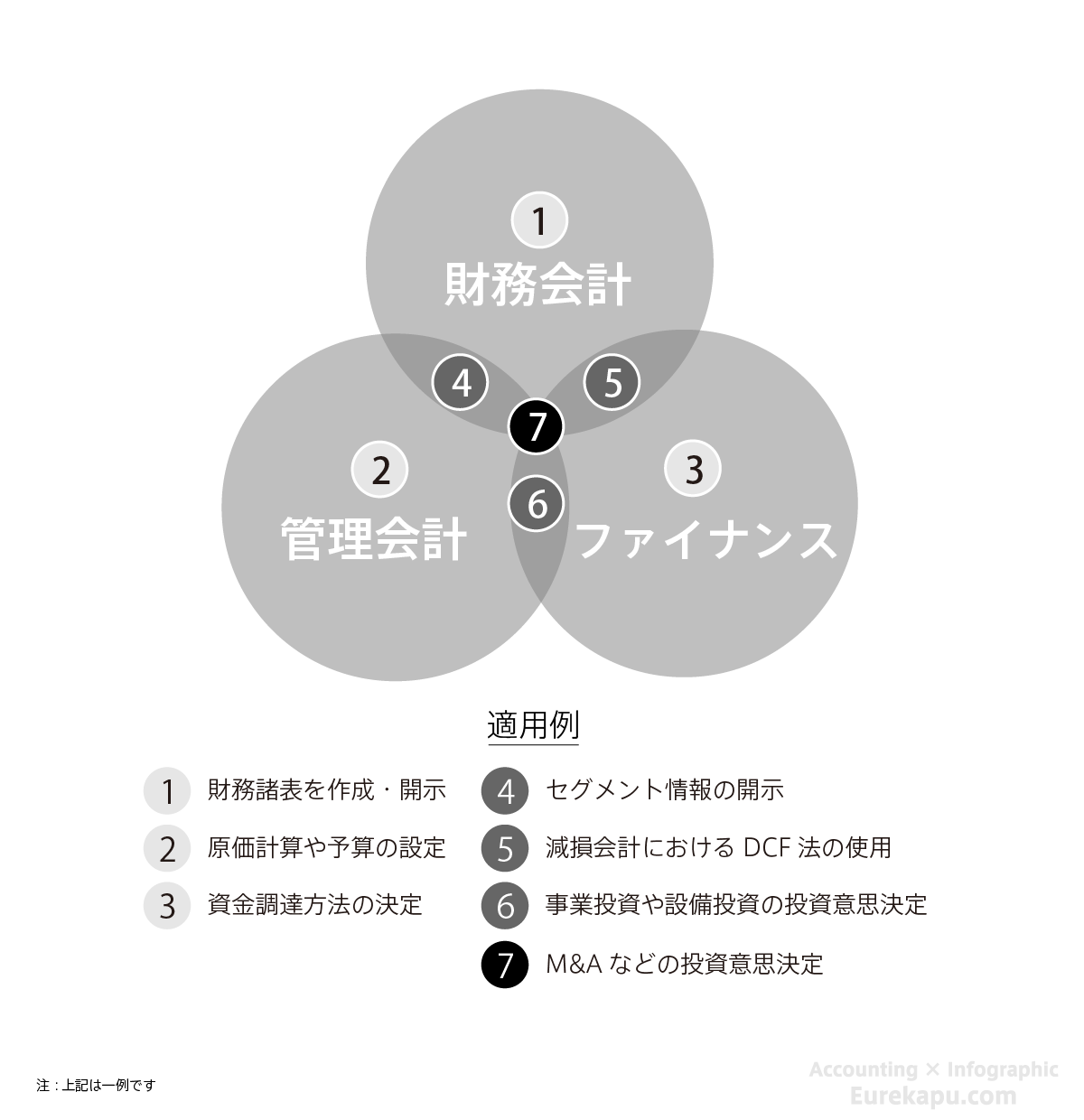

会計は「誰のために行うか」で2つに分類されます。まず、会社内部の人のために会社に関する数字を取り扱うこと、これを「管理会計」といいます。もう一つは、会社外部の人のために取り扱うこと、こちらを「財務会計」といいます。

「管理会計」は経営者や従業員が意思決定を行うために、数字を扱います。たとえば、設備投資をすべきか、会社を買収すべきか、事業を撤退すべきかなどあり、経営者が意思決定すべき事項は多岐にわたります。

「財務会計」は会社外部の人のために、数字を扱います。たとえば、株主はお金を会社に出資しており、その見返りである「配当」の原資となる会社の儲け(利益)がいくらになったのかということに最大の関心があります。ですので、1年間の利益や売上などを財務諸表で報告することは財務会計に含まれます。

このように、会社の状況を会社内外の多数の利害関係者に知らせるために、会計はなくてはならないものです。

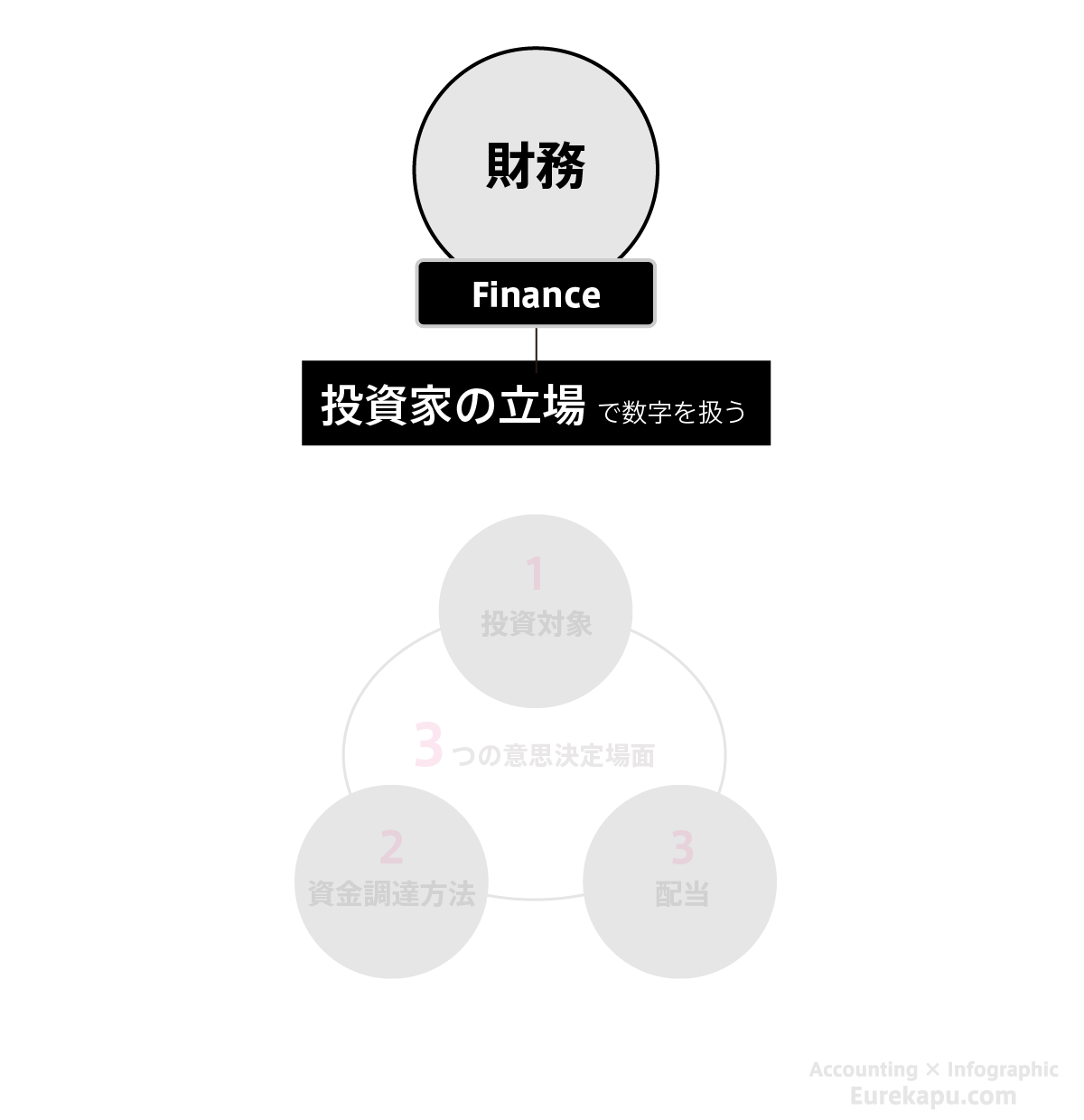

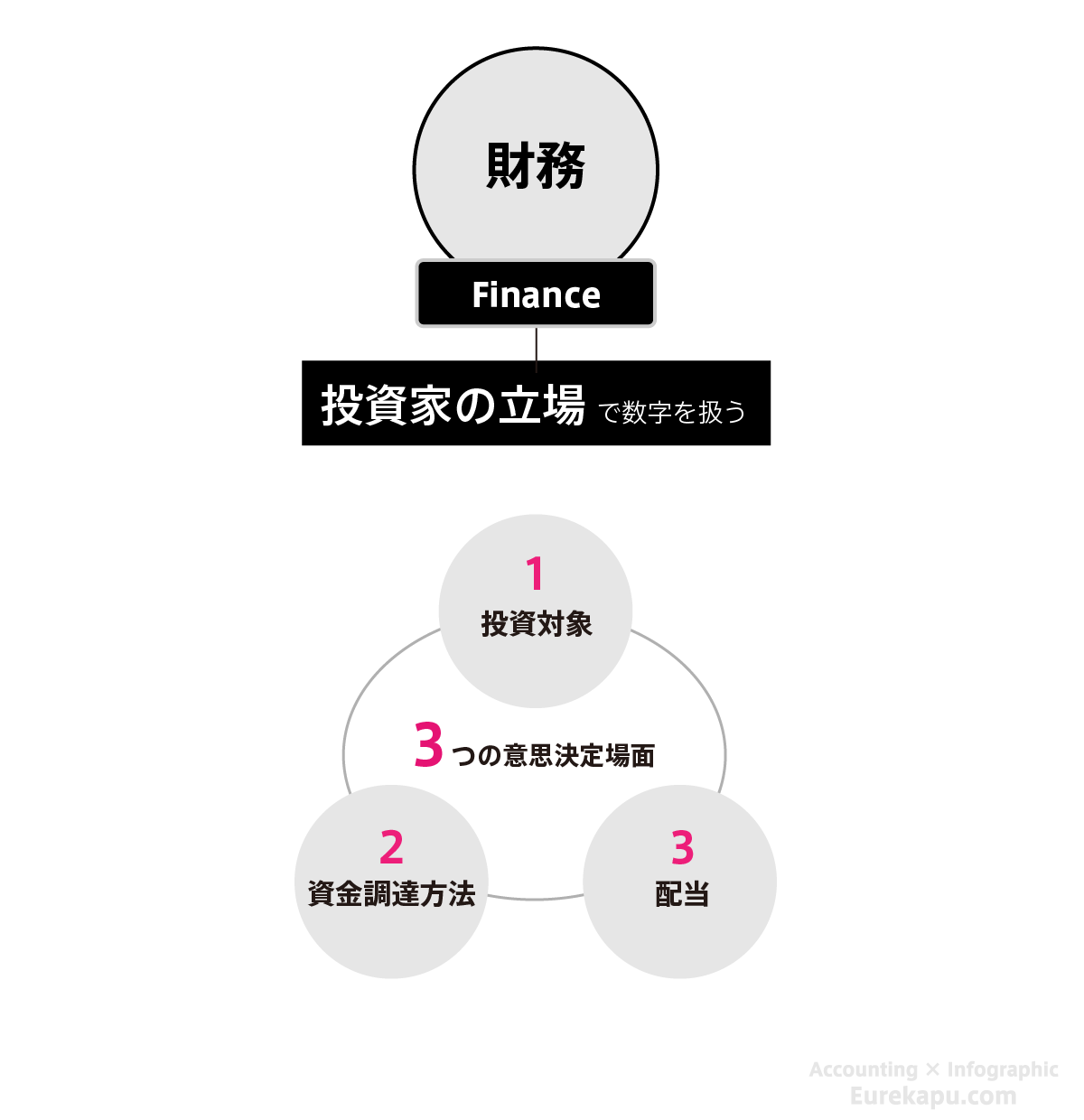

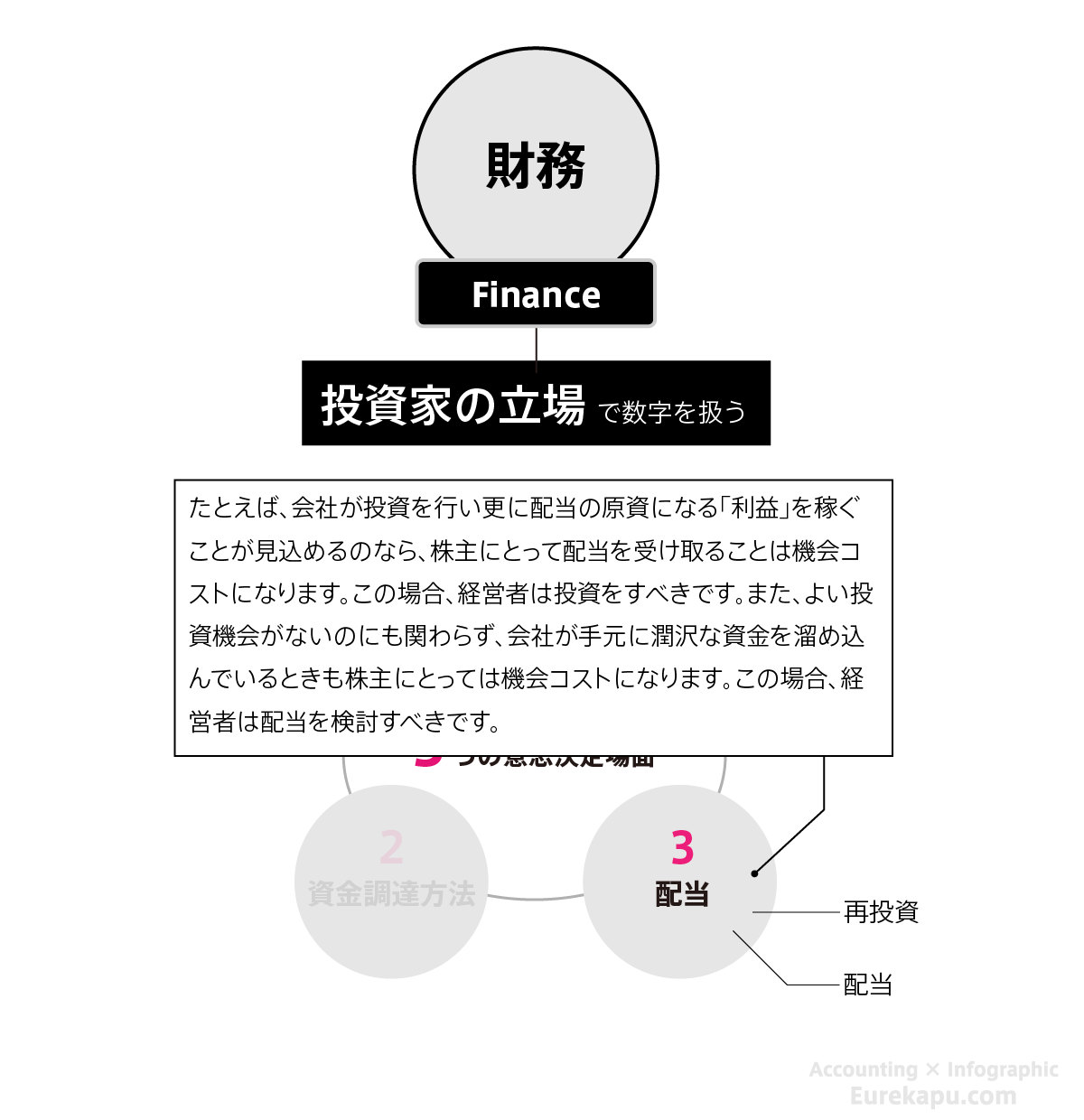

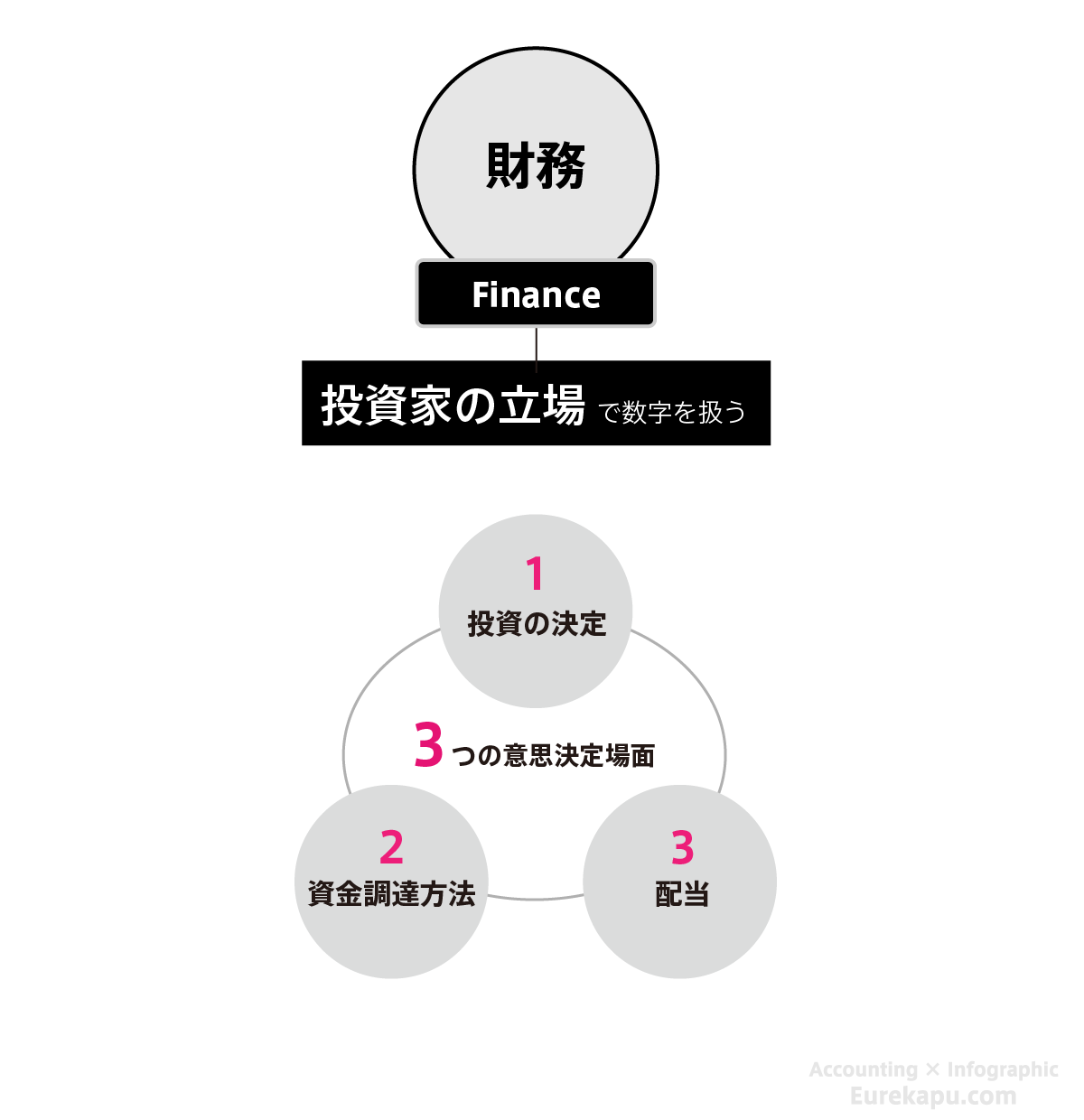

次は財務です。「投資家の立場」で会社に関する数字を取り扱うこと、これを財務(ファイナンス)といいます。会計も会社に関する数字を扱っていましたが、会計では「会社の立場」で数字を扱っていました。

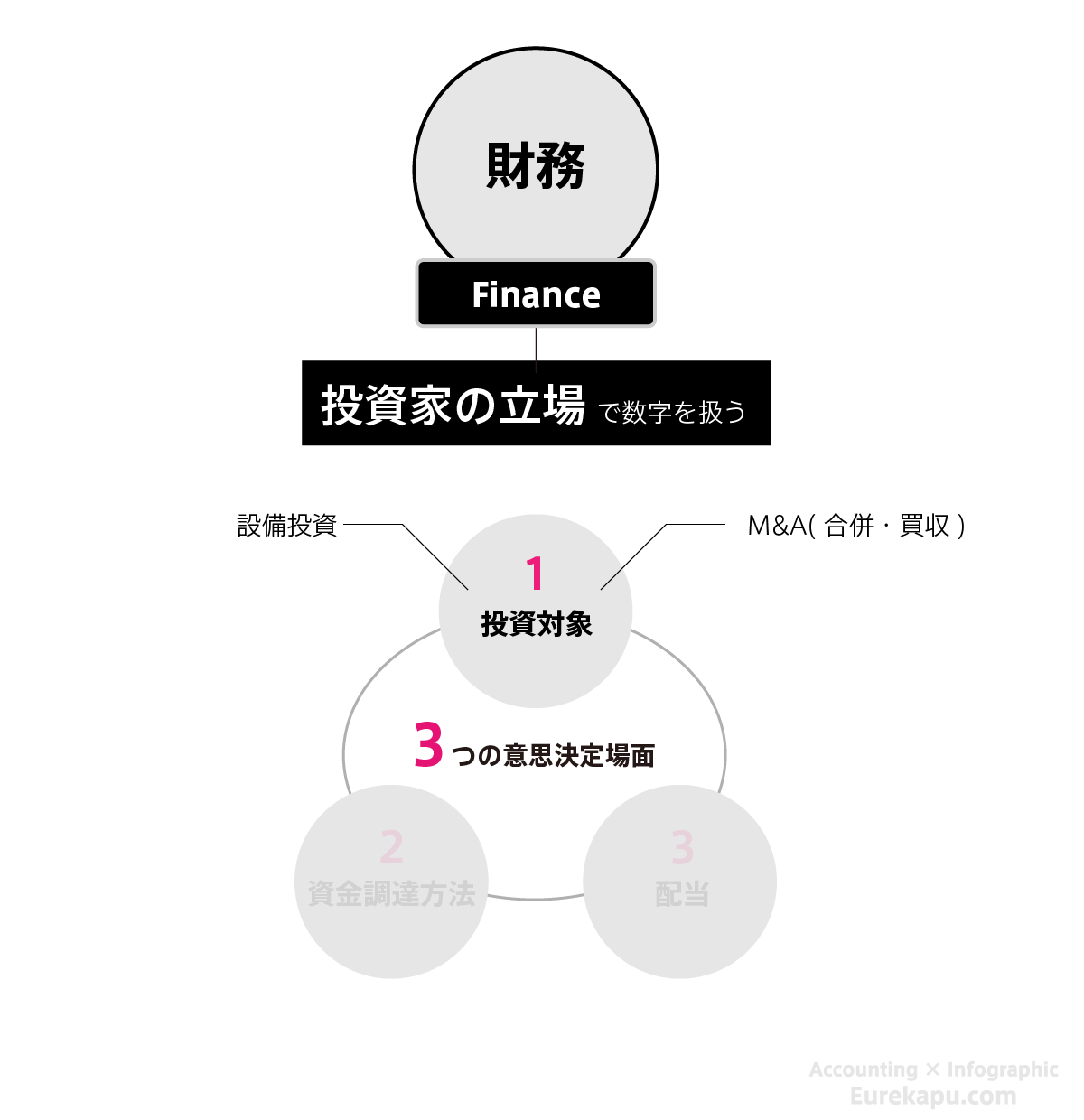

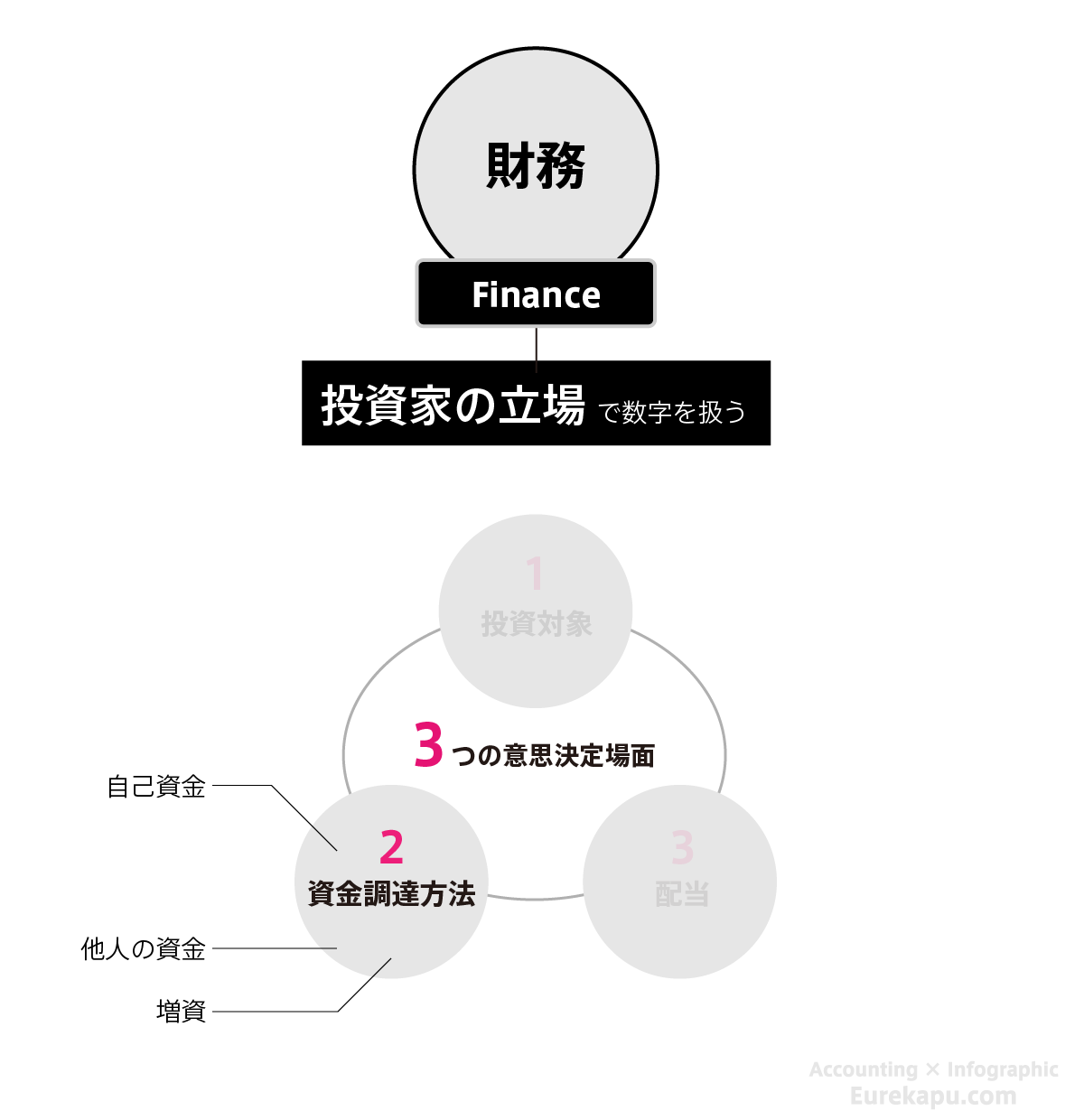

たとえば、経営者が財務(ファイナンス) を使う場面には大きく3つあります。1つ目は「投資対象」を決めるとき、2つ目は「資金調達方法」を決めるとき、3つ目は「配当」を決めるときです。

まず、経営者は設備投資などの事業に関する投資から会社を買収する投資まで幅広く何に、いくら、いつ投資するのかを決めなければなりません。

次に、投資を手元にある「自己資金(過去の儲け)」で行うのか、「他人の資金(借入金)」で行うのか、「増資(新たに株主から調達)」するのか、それぞれに一長一短がありますので、資金調達方法を決めなければなりません。

最後に、儲かった利益を株主に「配当」するのか、または事業や会社に「再投資」するのかを決めなければなりません。

このように、財務(ファイナンス)では投資家の立場で、会社が属する業界に関する数字も考慮にいれ、会社の数字を扱います。

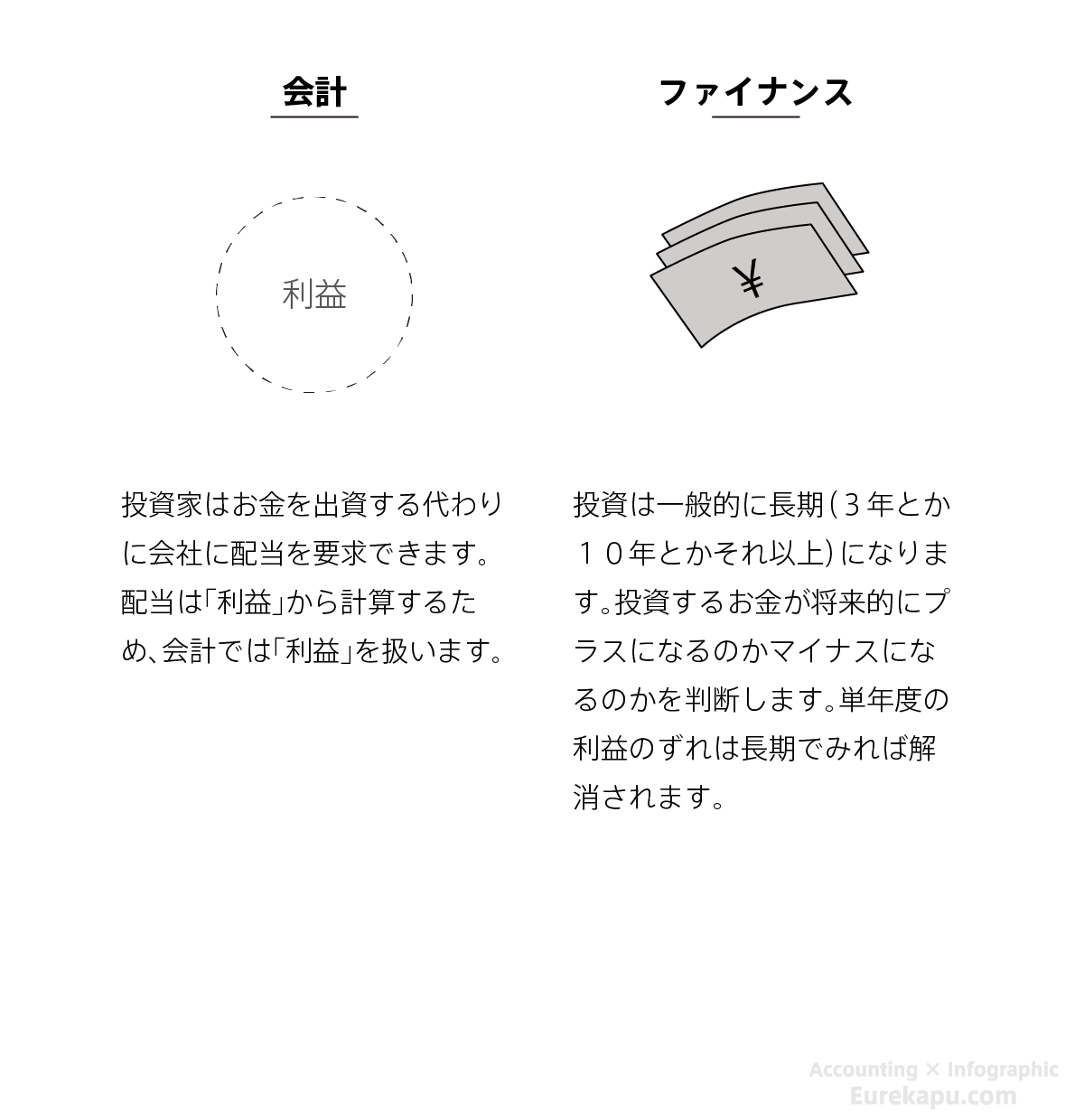

また、会計で取り扱うモノは「利益」ですが、ファイナンスでは「キャッシュ(お金)」を扱います。

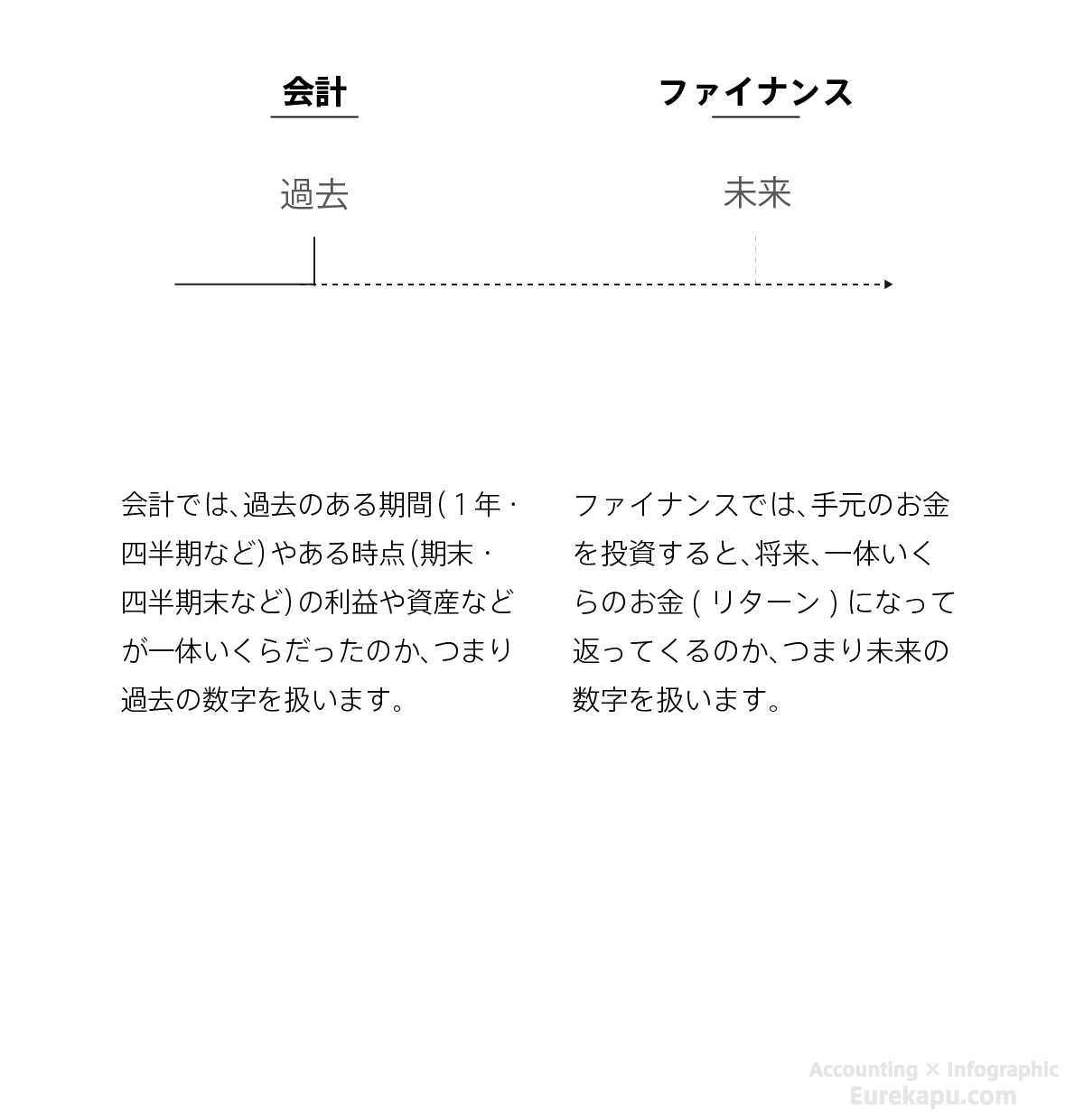

さらに、会計で取り扱うトキは主に「過去」ですが、ファイナンスでは主に「未来」を扱います。

といっても、ビジネスの現場では、「会計」と「財務(ファイナンス)」を単独で使うことはあまりなく、多くの場合、組み合わせて使うことになります。

例外はありますが一般に、ファイナンス領域のほうが給与も高い傾向にあります。3つの領域が重なったところは専門性も高く、M&Aなどのアドバイザリーやそれに関する資金調達のアレンジメントなどのお仕事は高給になりやすいです。

このように、ビジネスの現場では課題を解決する手段として「会計」も「ファイナンス」も同時に用いることが多いです。あまり両者の違いにこだわる必要はないので、ざっくりと理解しておきましょう。

1-1-4. 企業の3つの活動

ここからは少しだけ、企業が行う「活動」について確認します。

会計では企業の立場で企業のさまざまな活動を利害関係者に報告します。

では、そもそも企業はどんな「活動」を行うのでしょうか?

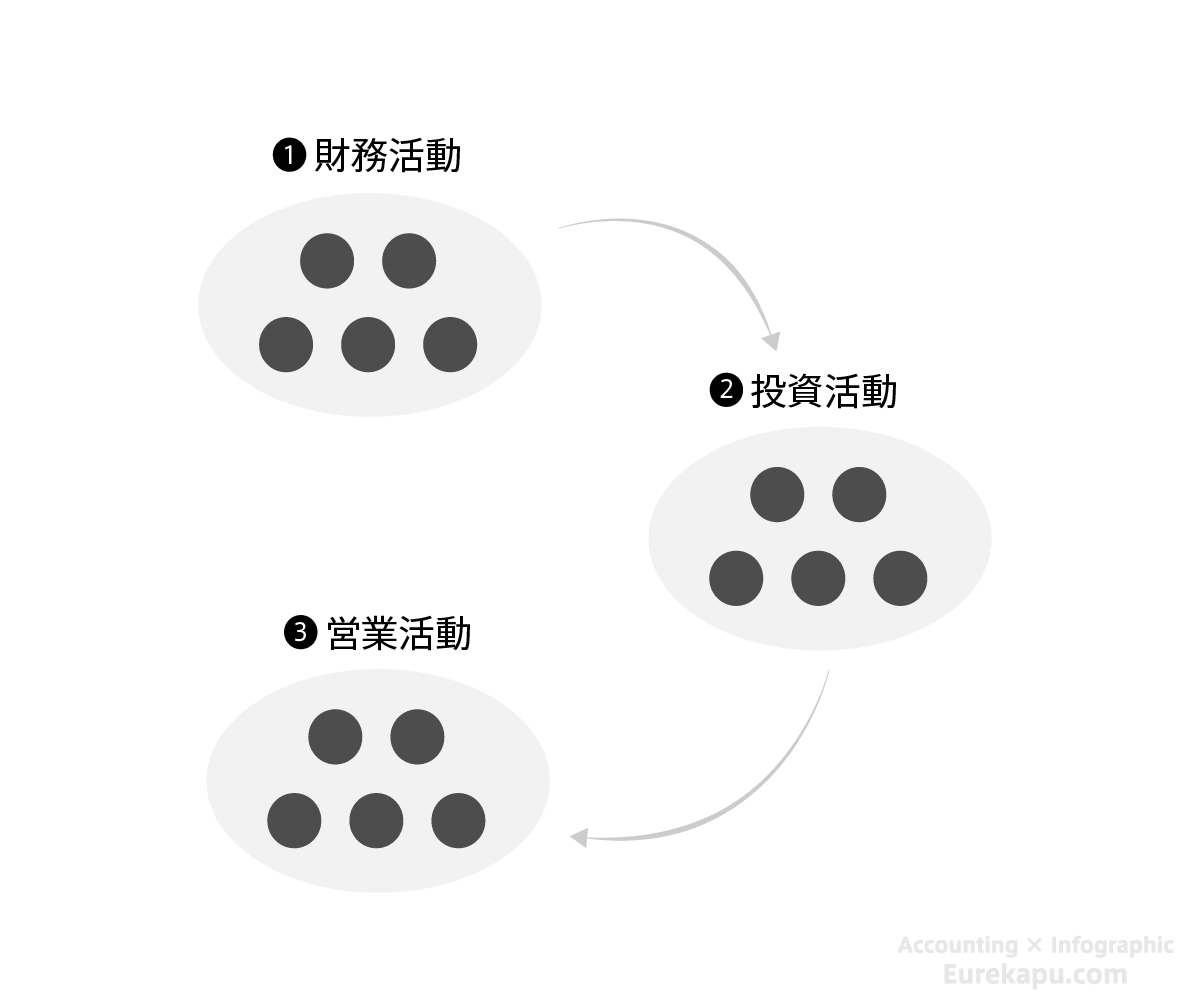

すべての企業の活動は 大きく3つに分けられます。

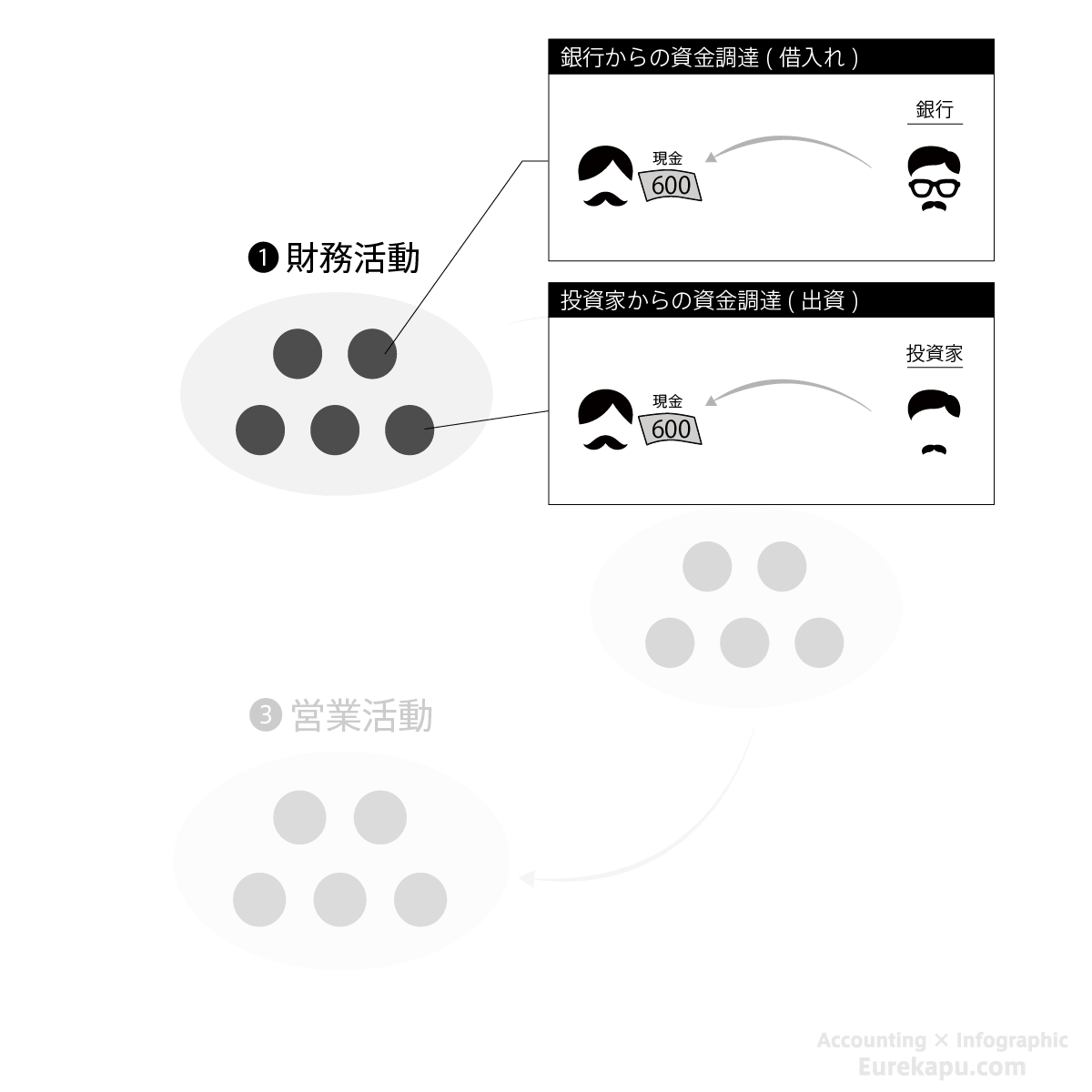

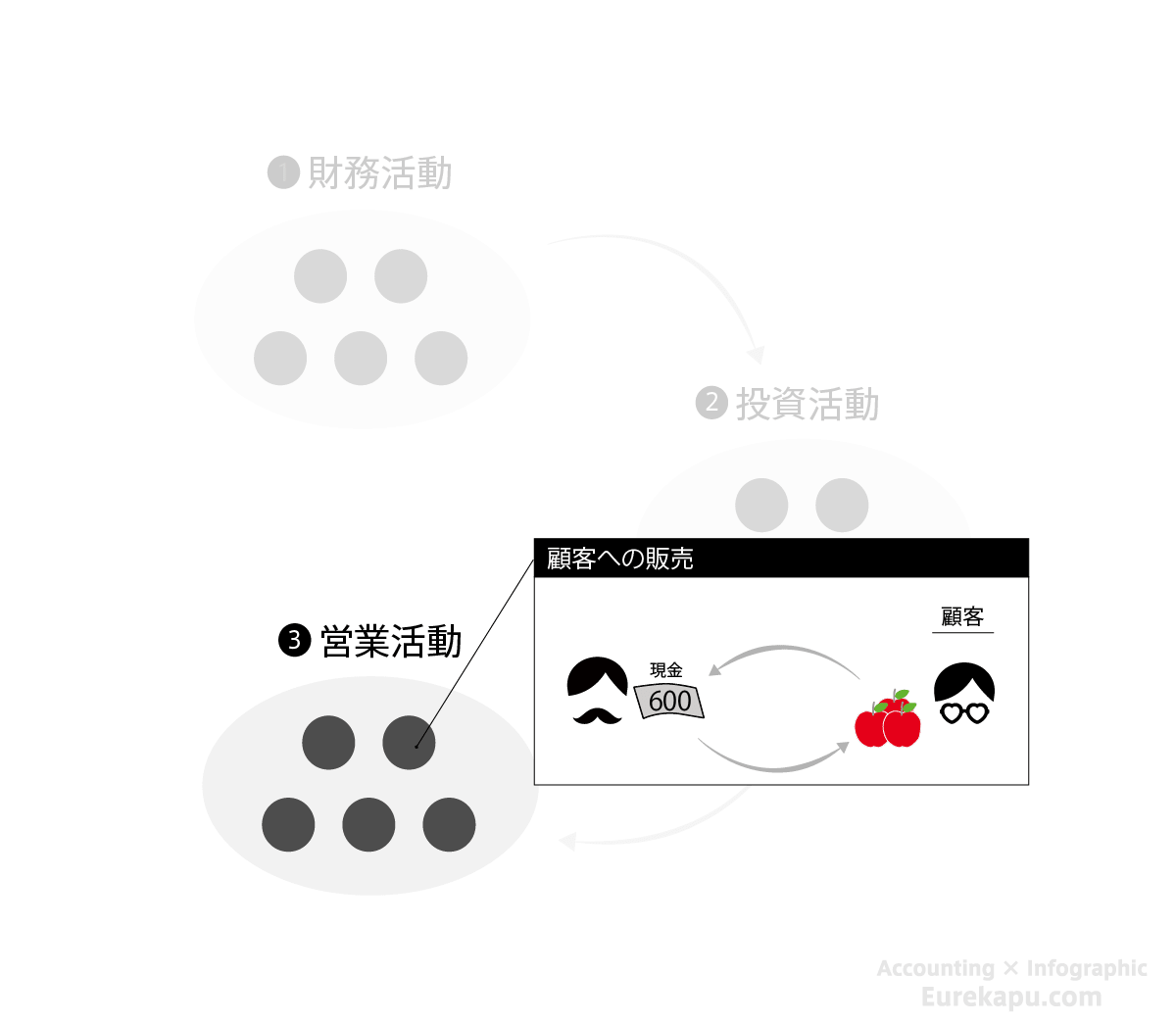

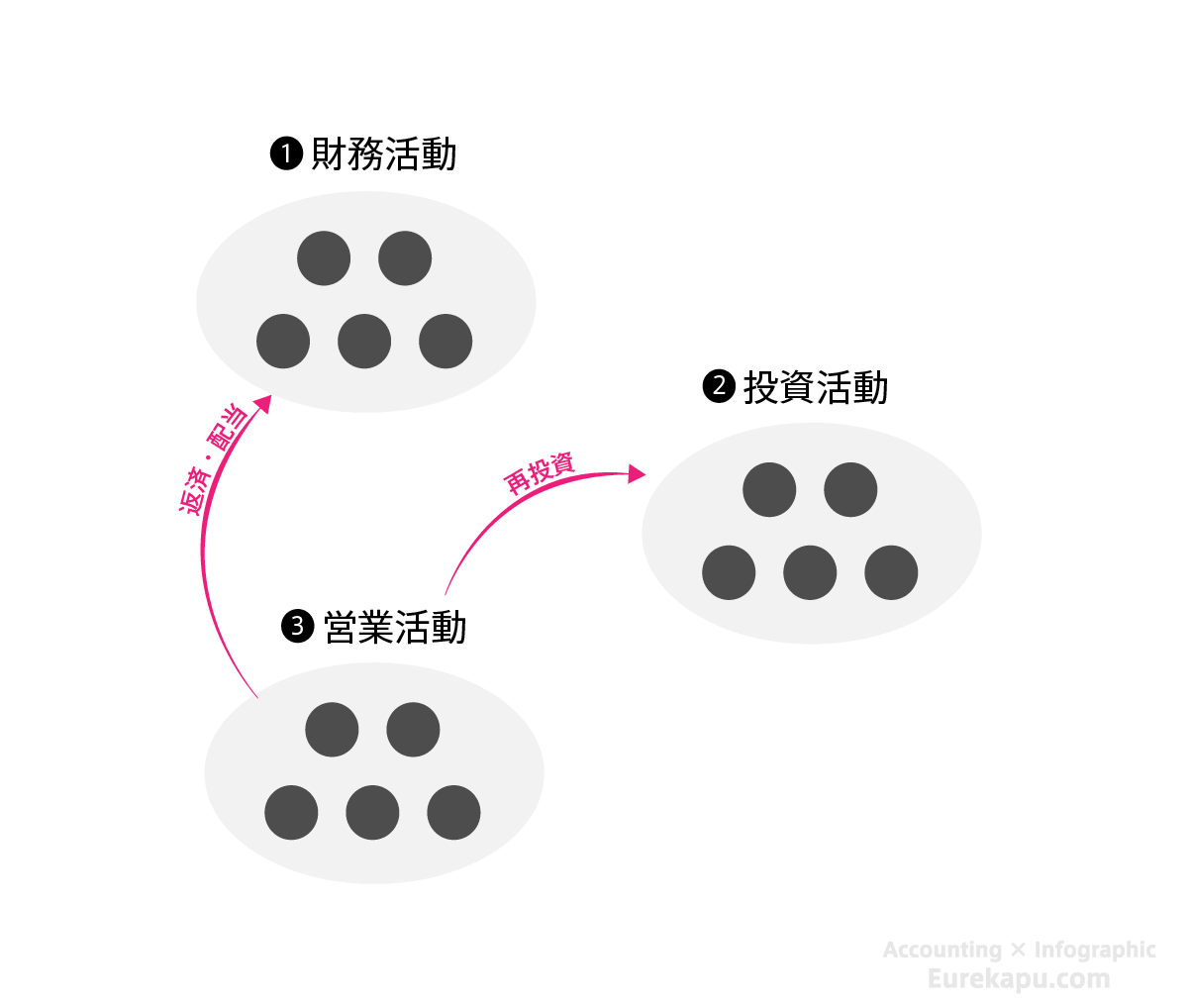

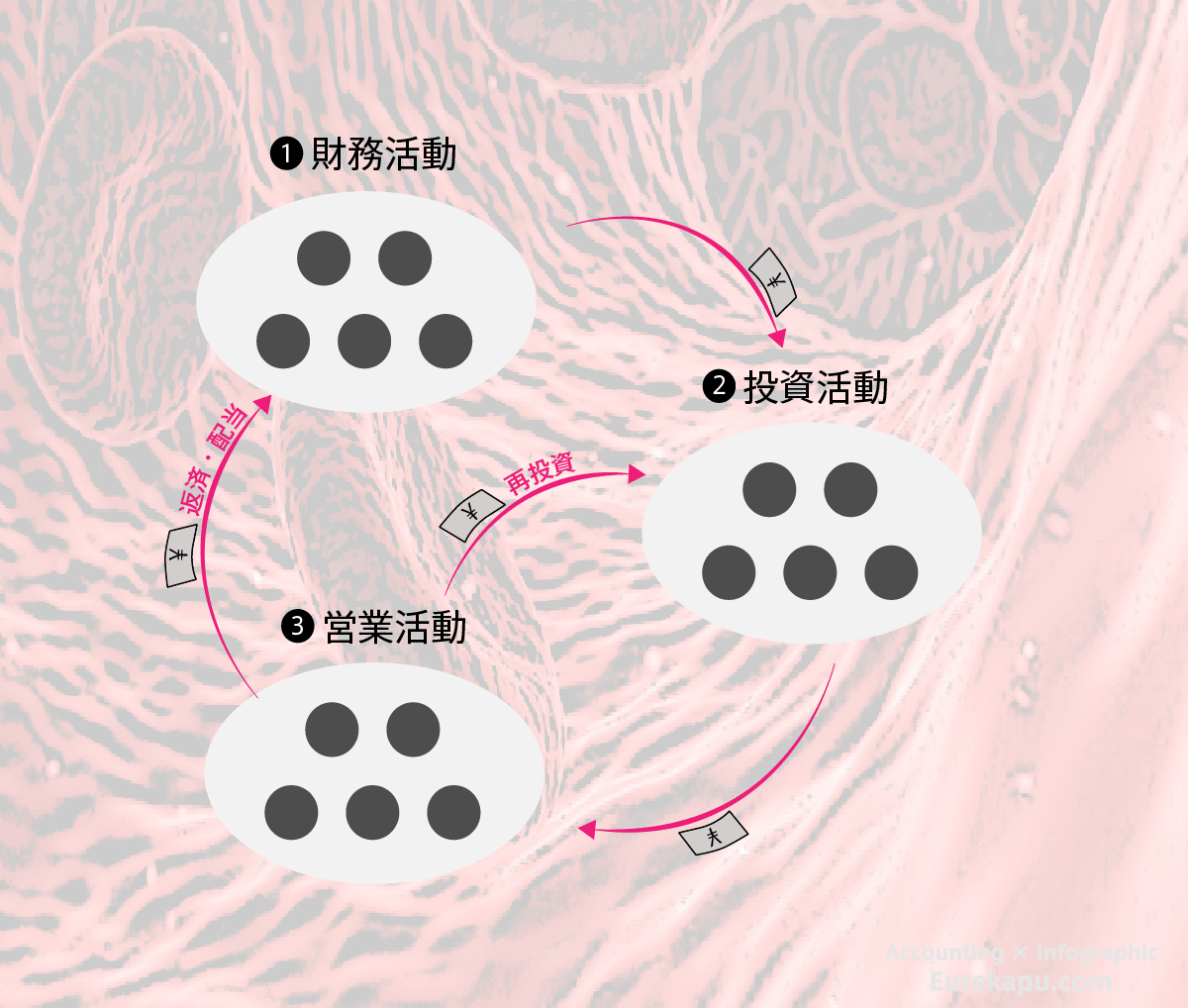

1つ目は、お金を集める、「財務活動」です。

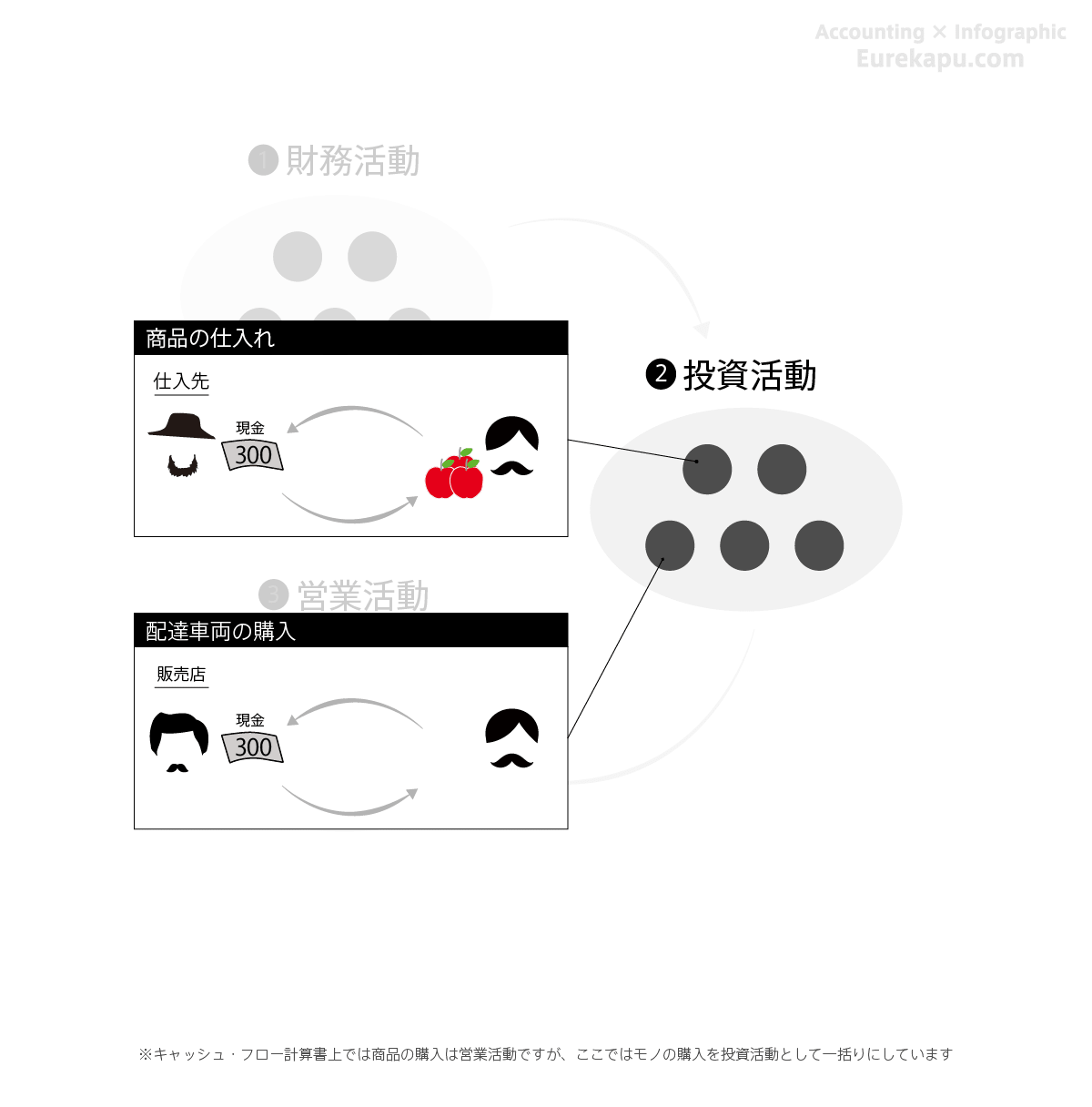

2つ目は、集めたお金で投資をする、「投資活動」です。

3つ目は、投資したモノから儲けをあげる、「営業活動」です。

例えば、銀行からお金を借りたり、投資家から出資してもらったりすることは、 「財務活動」です。

次に、調達したお金を使って商品のりんごを仕入れたり、 商品の配達に使用する車両を購入することは、「投資活動」です。

さらに、購入した車両を使い、仕入れたモノ(りんご)を顧客へ販売し、利益をあげることは、「営業活動」です。

この3つの活動で得た「儲け(利益)」は、再び投資にまわしたり、 借りたお金の返済にあてたり、配当として出資してくれた株主へ分配したりします。

それはちょうど、血液が体内を駆け巡るのと同じように、企業は、3つの活動を通じて「お金」を増やし、それを循環させます。

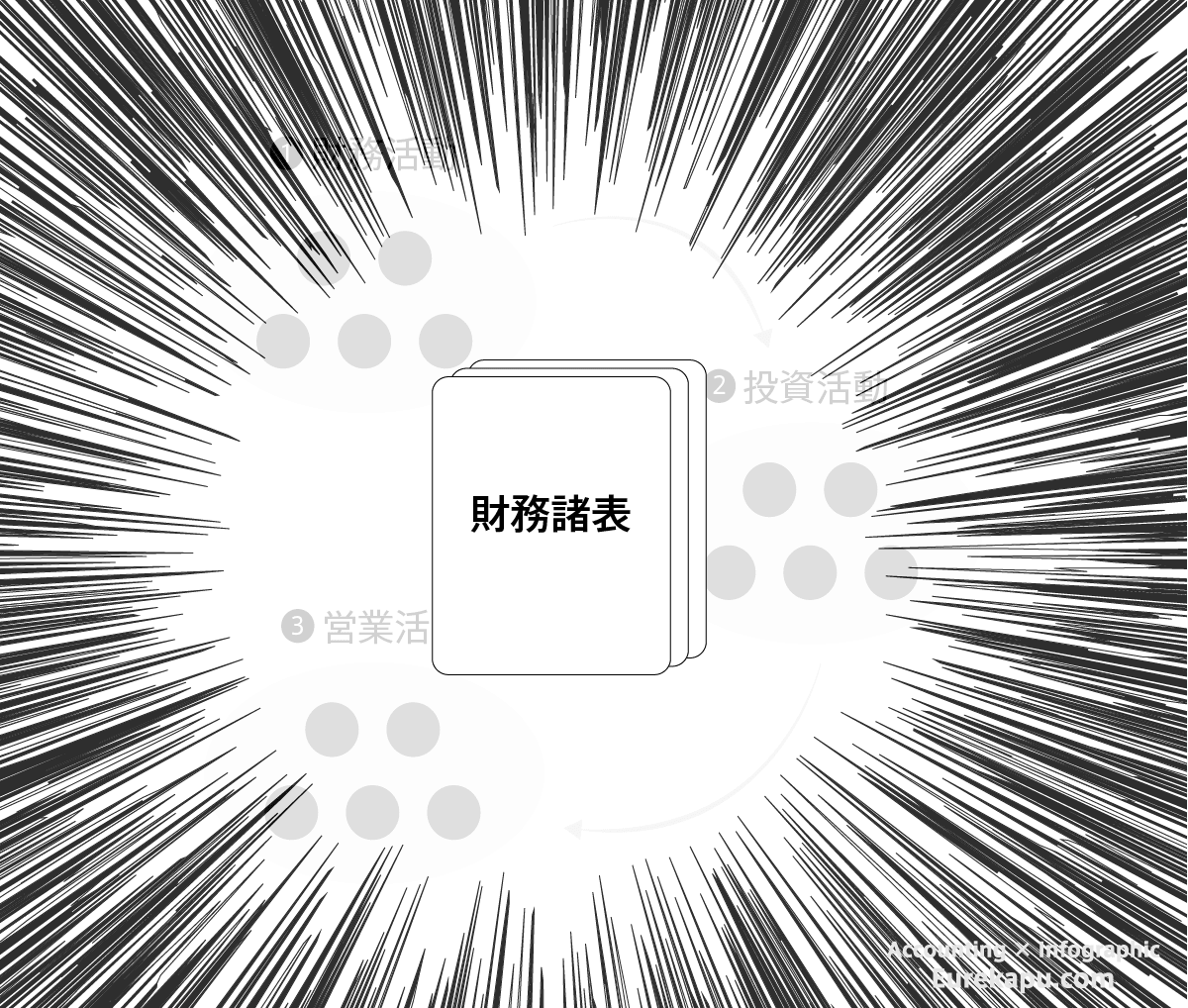

そして、この企業の3つの活動を数字で表したものが「財務諸表」です。

おわりに

次は、「財務諸表とは」について解説してみます。

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。