こんにちは、小松啓です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本を出版しました。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。

よろしくお願いいたします!!!

「Part 01 会計の基礎知識」の「1. 会計とは」および「財務諸表(特にB/S)とは」についてはこちらをご覧ください。

本記事は上記の会計とはのうち、財務諸表(特にP/L)について、その詳細を解説します。

Part 01 会計の基礎知識

3. 損益計算書(概要)とは~What is Profit and Loss Statement?

ここまでは貸借対照表の概要とその構造を確認してきました。

ここからは、損益計算書の概要とその構造を丁寧に確認していきます。

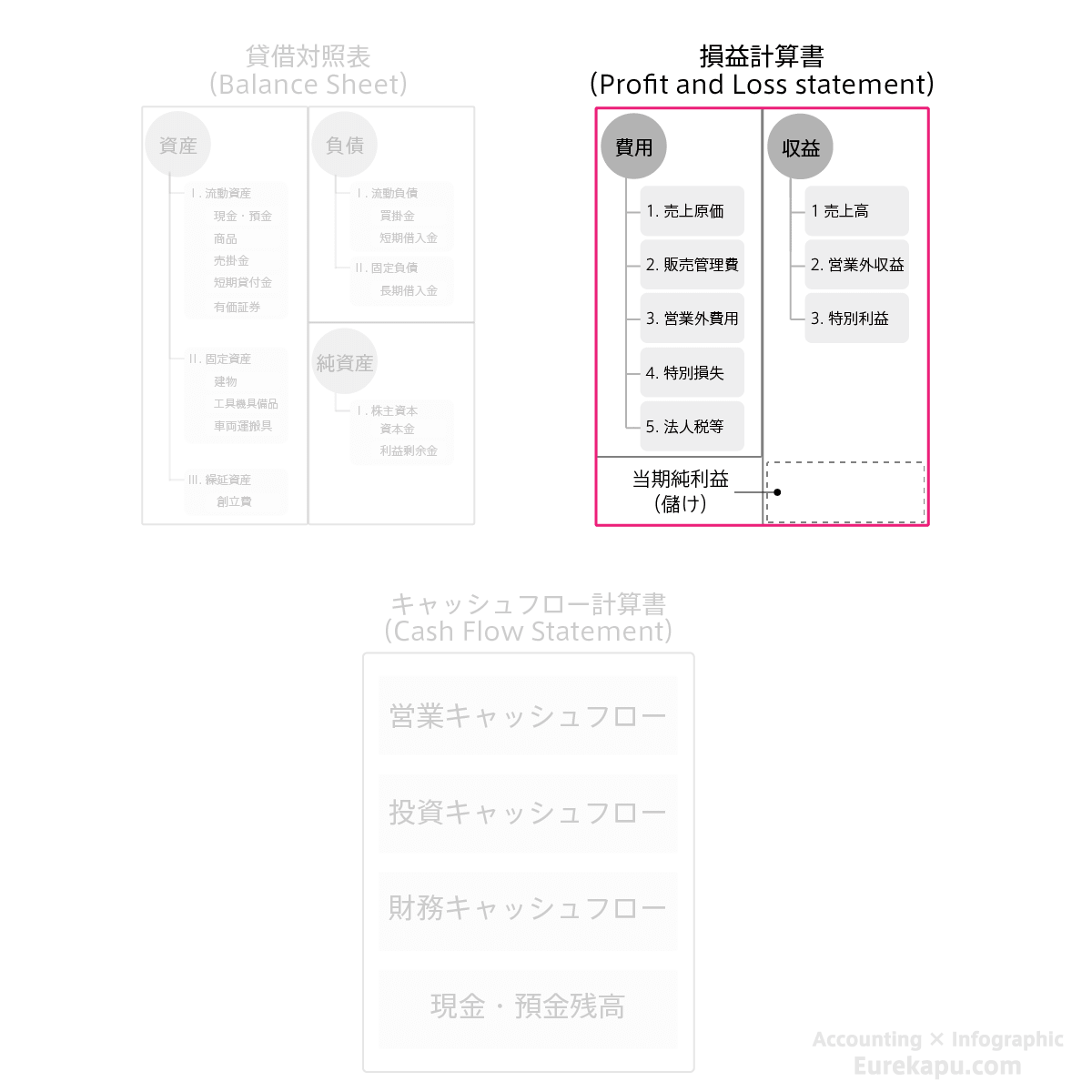

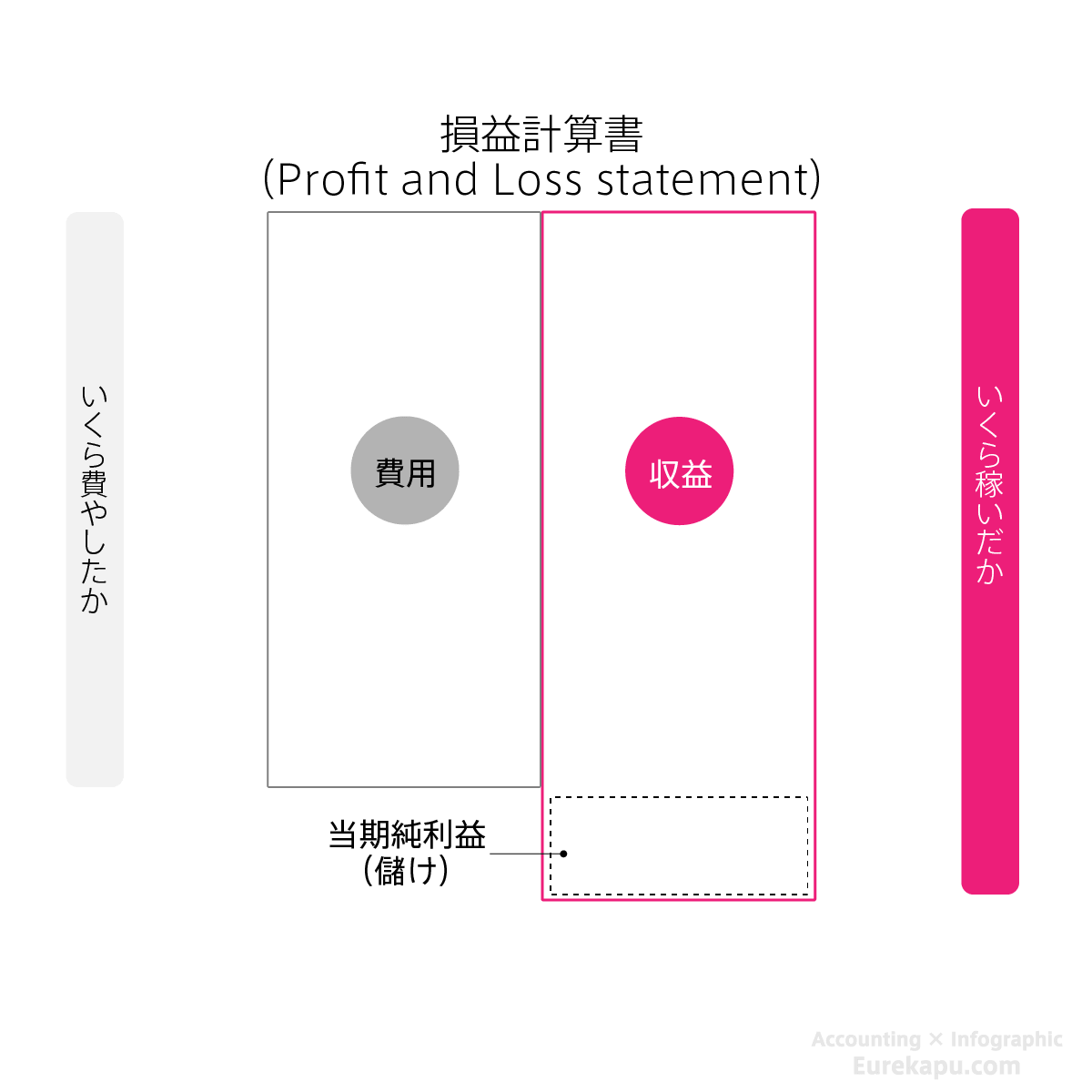

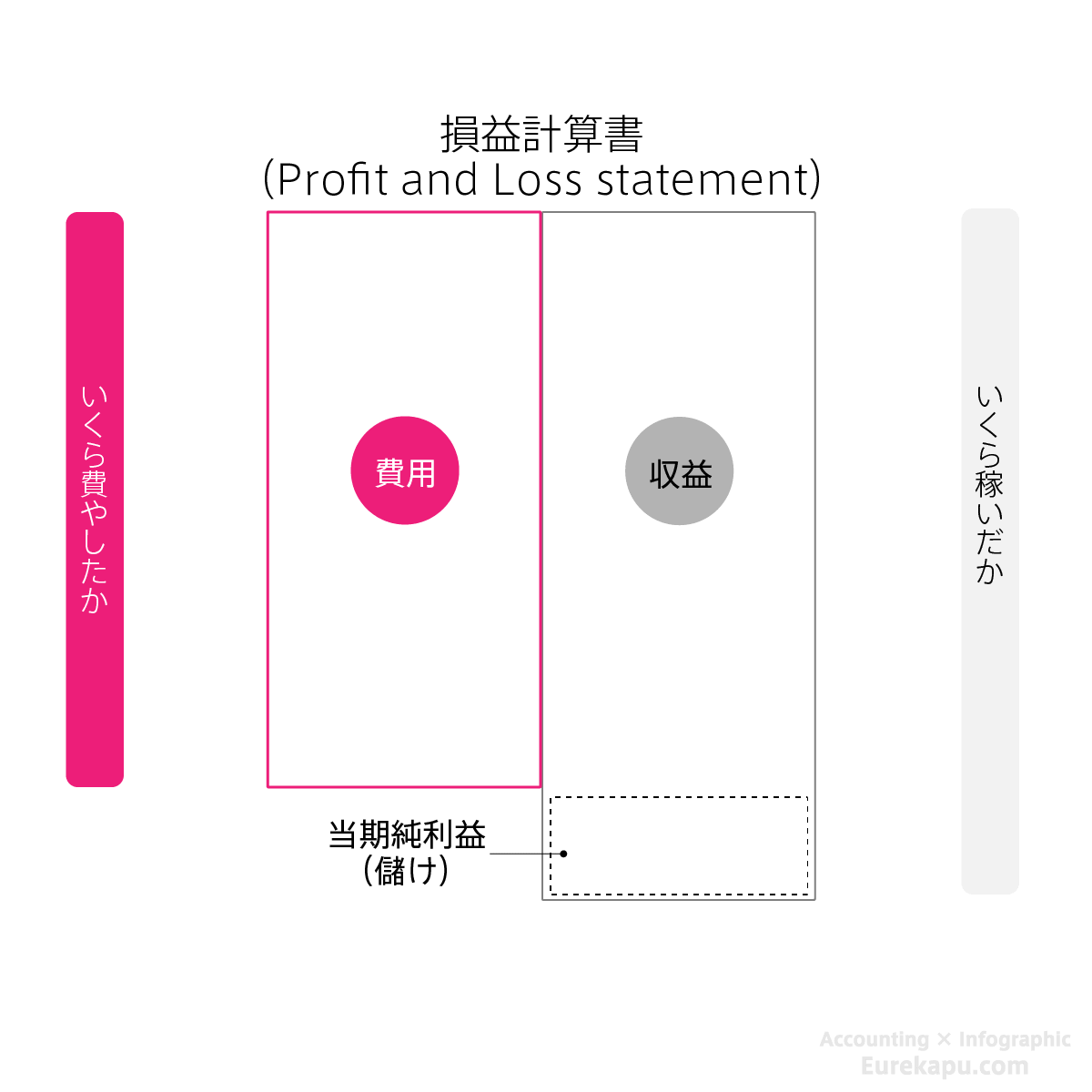

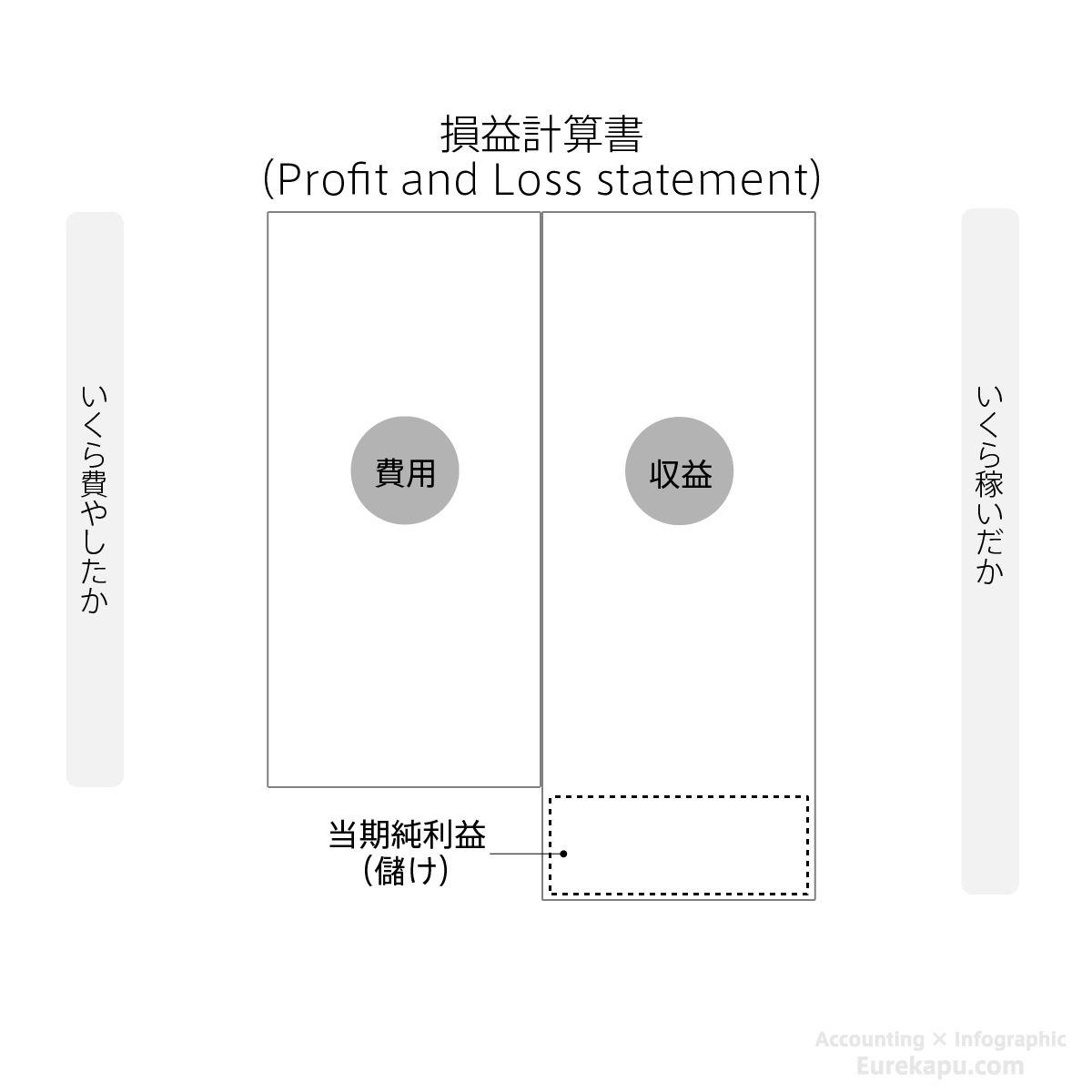

損益計算書の右側は、企業がある期間の間にお金をいくら稼いだのかを表しています。

言い換えれば、右側には「収益」が記録されます。

損益計算書の左側は、その収益を稼ぐためにお金をいくら費やしたのかを表わしています。

言い換えれば、左側には「費用」が記録されます。

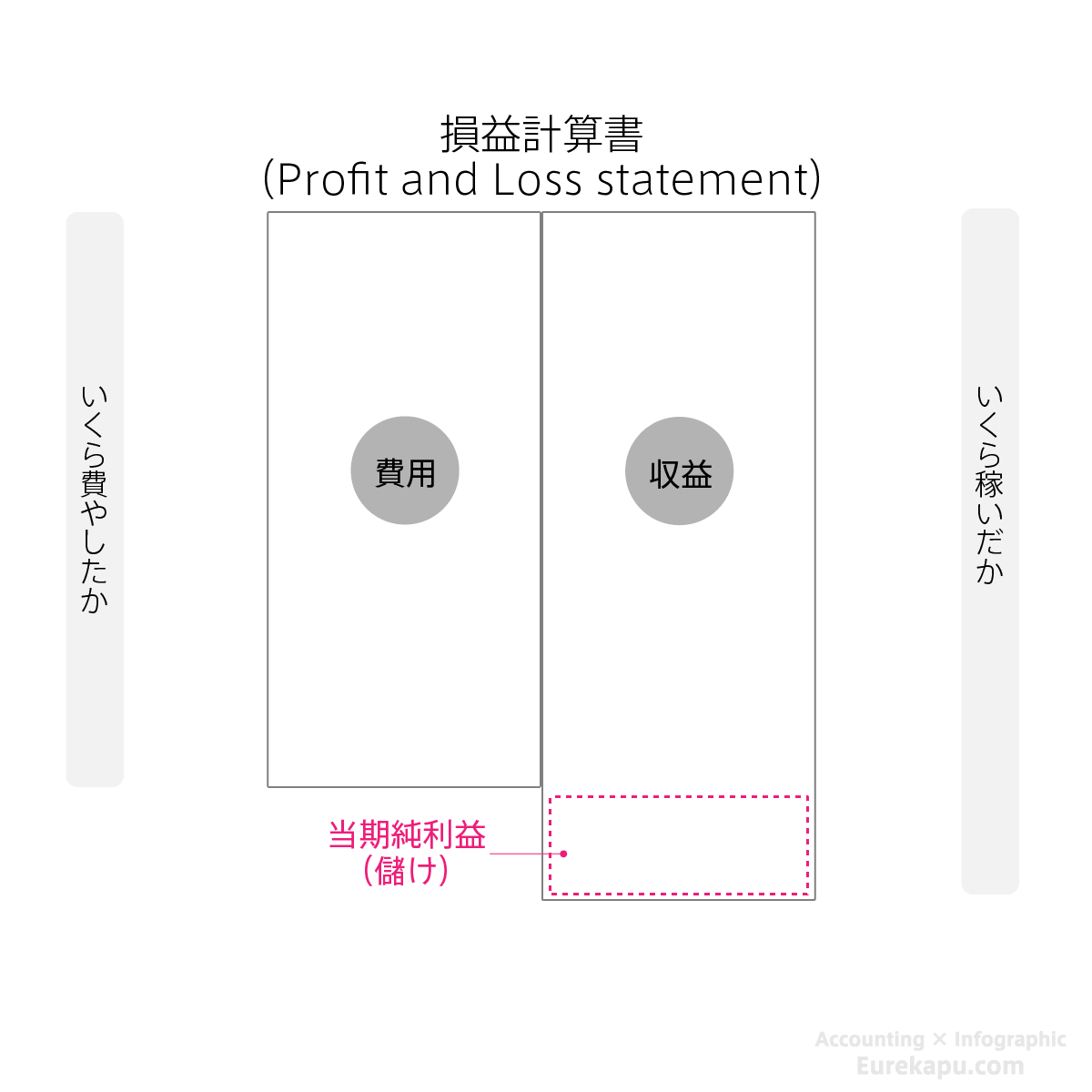

収益から費用を差し引いた残りを「当期純利益」とよびます。

要するに、これが企業のある期間における儲けであり成果です。

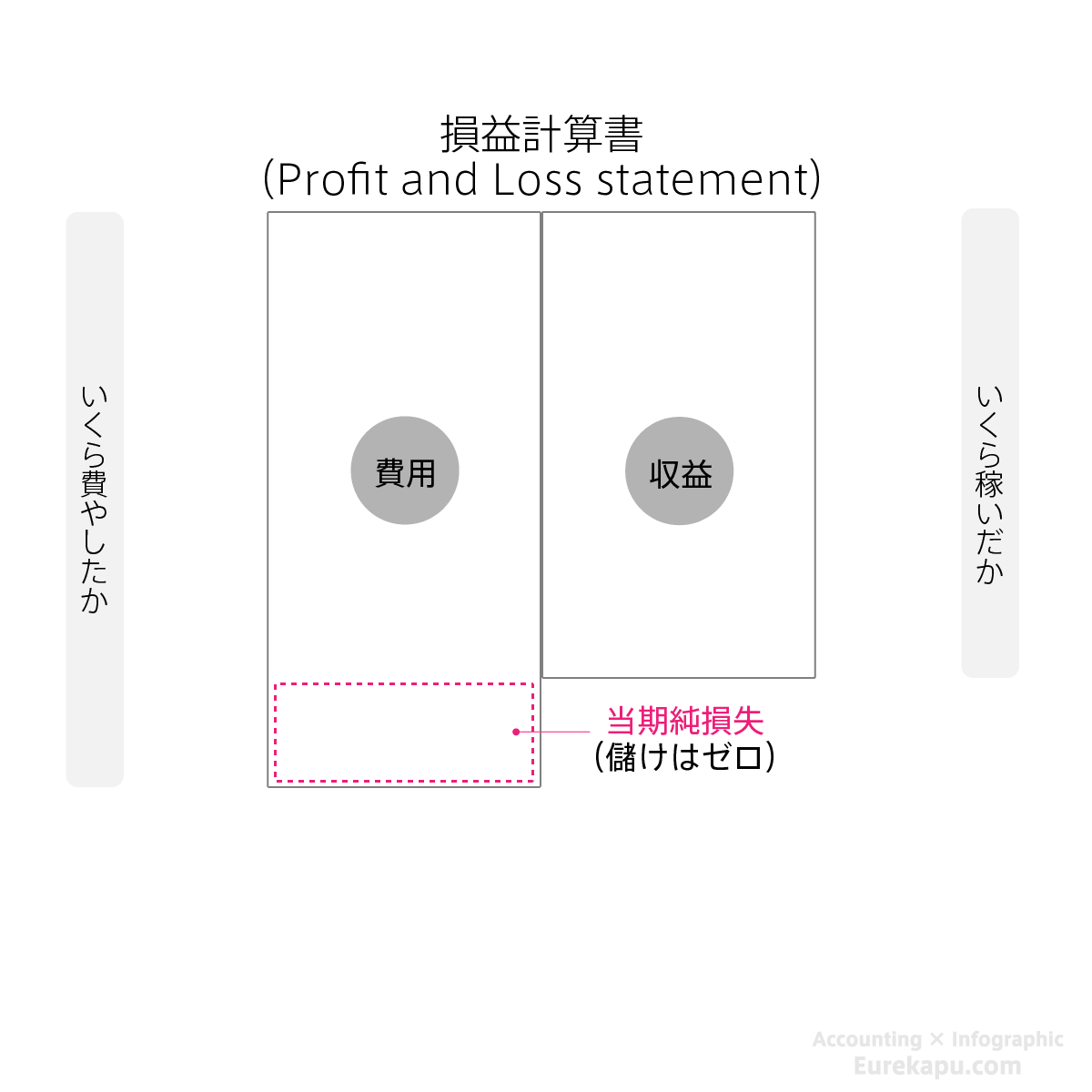

反対に、収益から費用を差し引けなかった場合、その残りは「当期純損失」とよびます。

このように会計では、収益と費用は総額(グロス)の意味で使い、利益と損失は差し引いて計算された純額(ネット)の意味で使います。

利害関係者は、ある一定期間の活動を通じて、最終的に儲かったのか、あるいは損をしたのかどうかに最大の関心を寄せます。

そういった企業の「経営成績」を数字で表したものが損益計算書です。

3-1. 損益計算書の構造

ここまでは、損益計算書の概要を確認してきました。

ここからは、損益計算書の詳細な「構造」を明らかにしていきます。

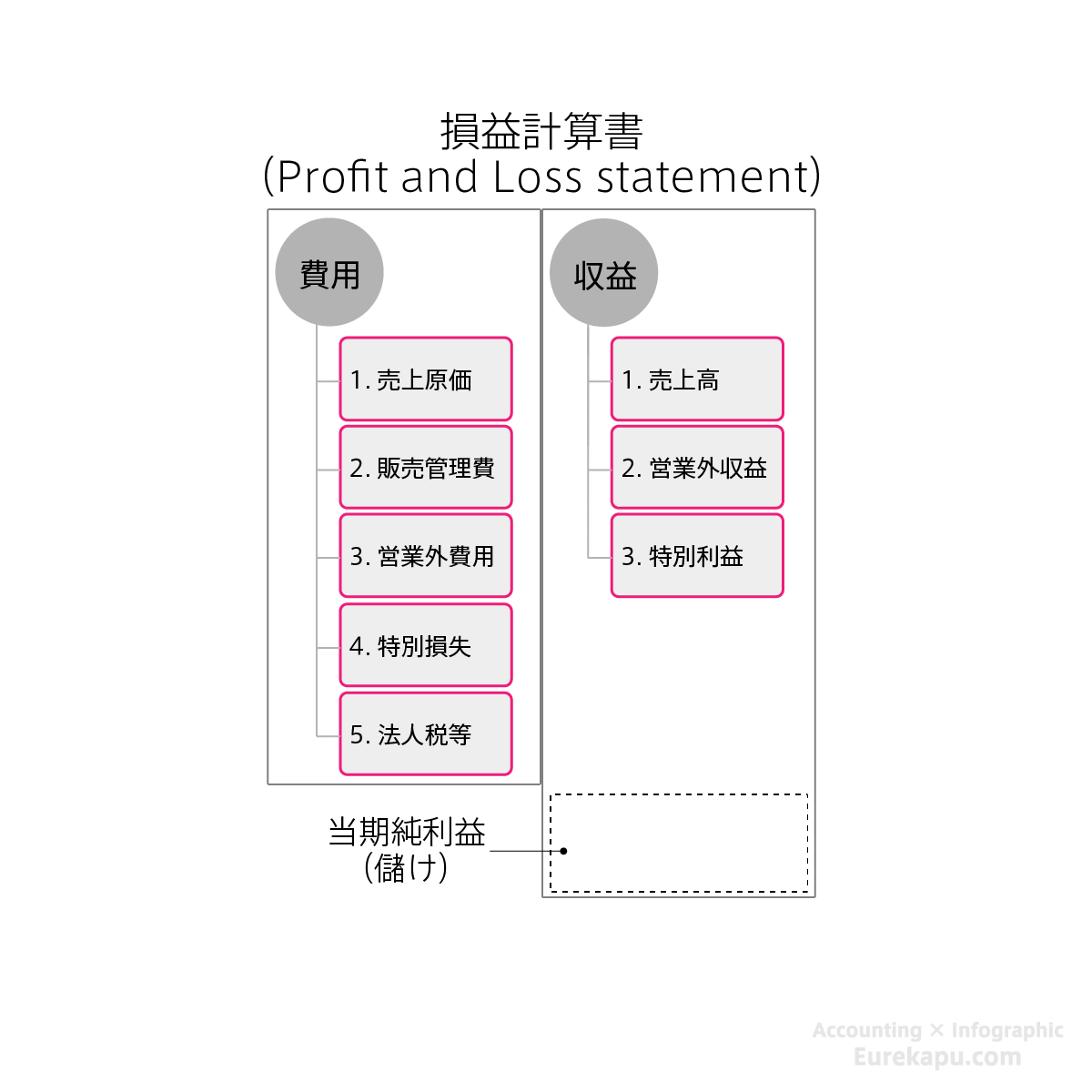

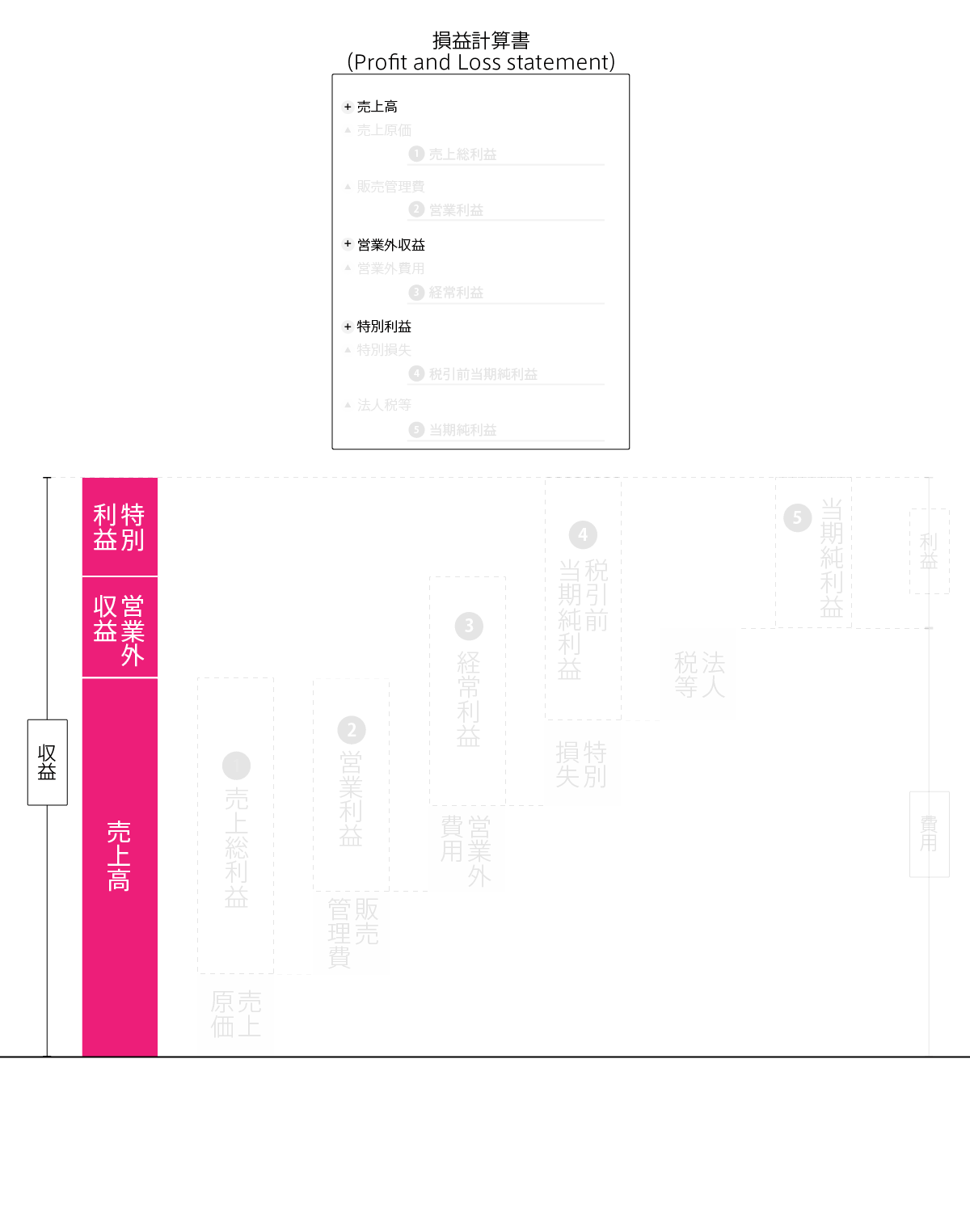

損益計算書では、費用を5つに、収益を3つにわけます。

費用と収益を細かく分けることで、利害関係者が財務諸表をみたときに企業の経営成績を評価しやすいようにします。

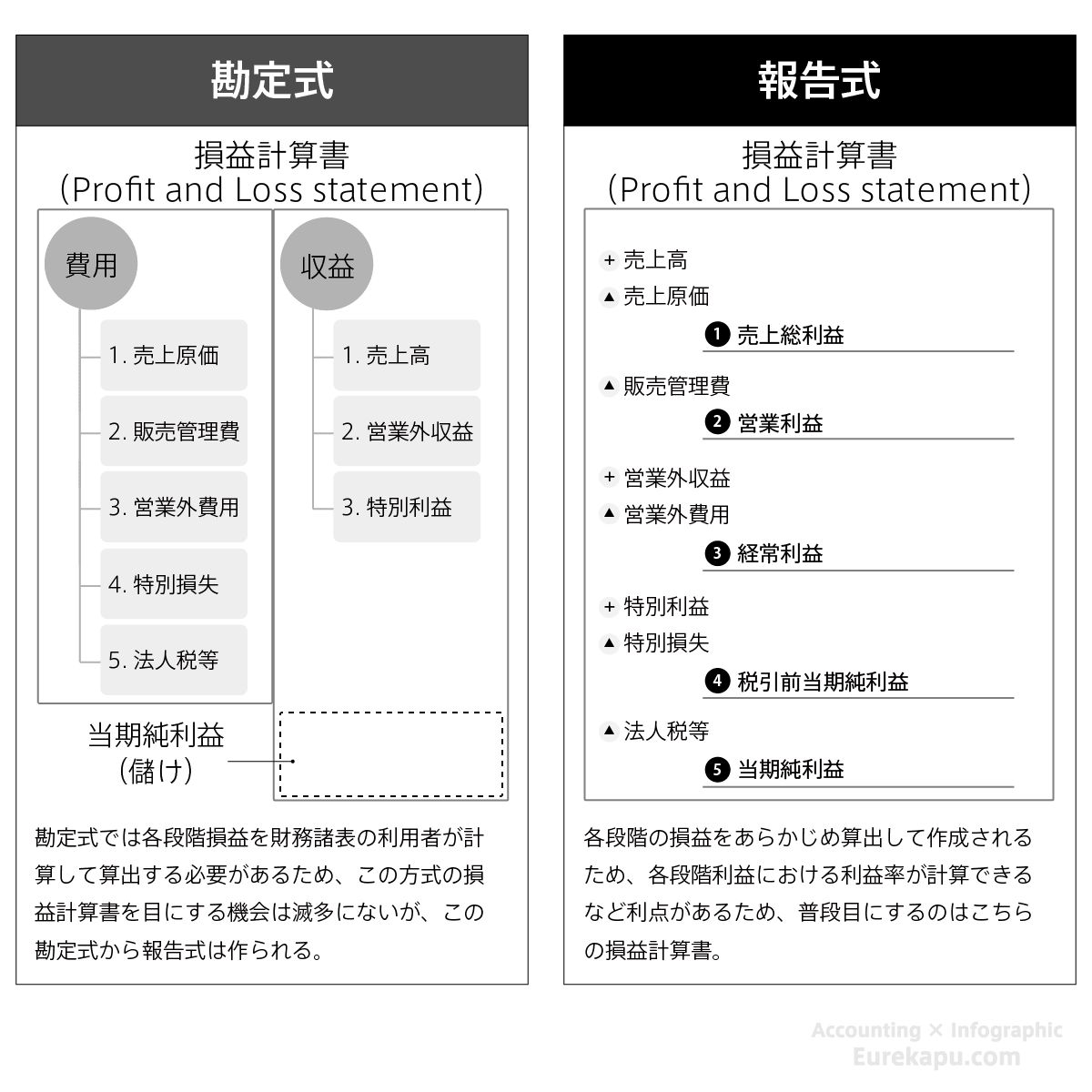

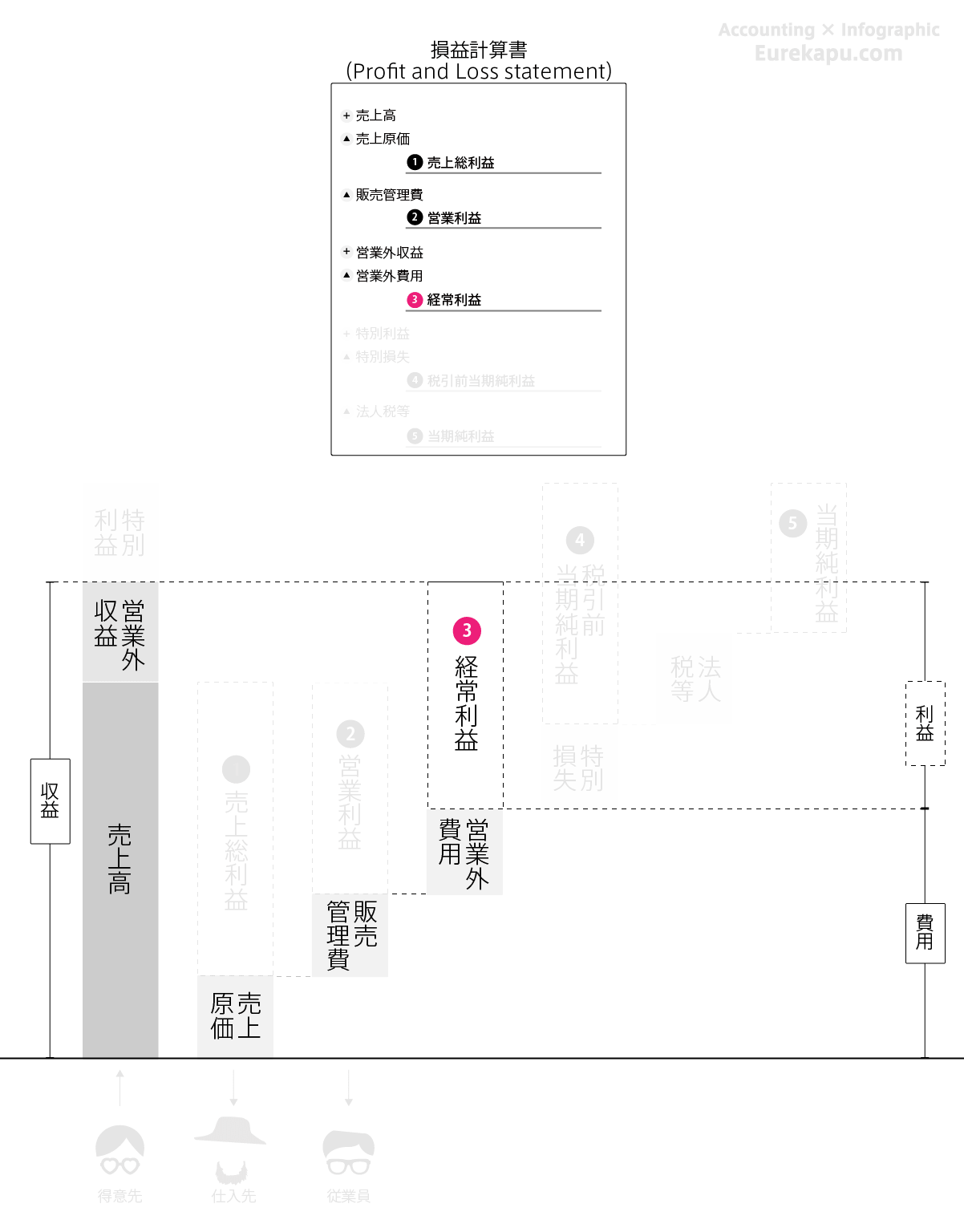

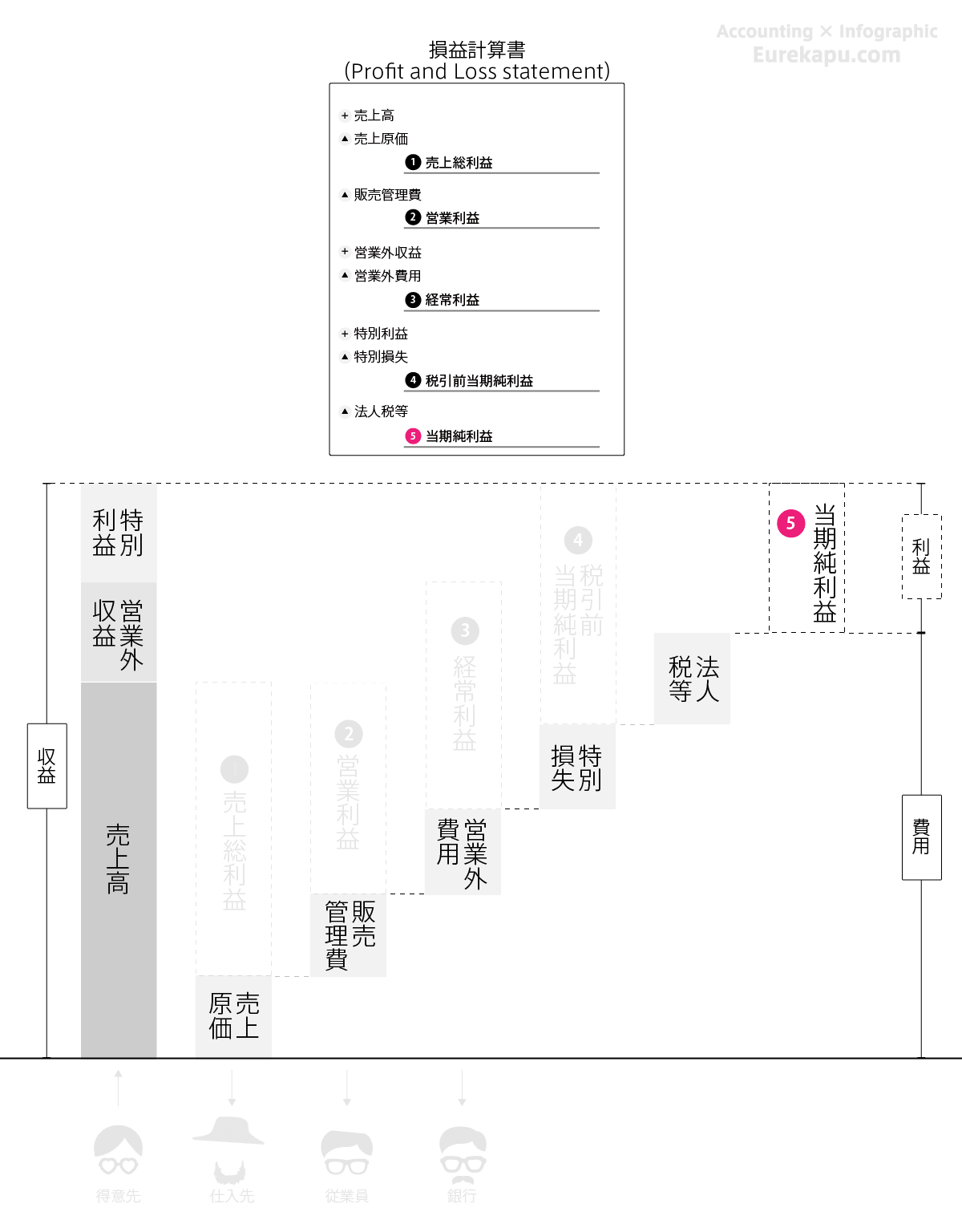

普段目にする損益計算書のほとんどは「報告式」とよばれる形式で作成されたものです。報告式の損益計算書は、各収益から各費用をその都度、差し引いて5つの利益を算出することが特徴です。

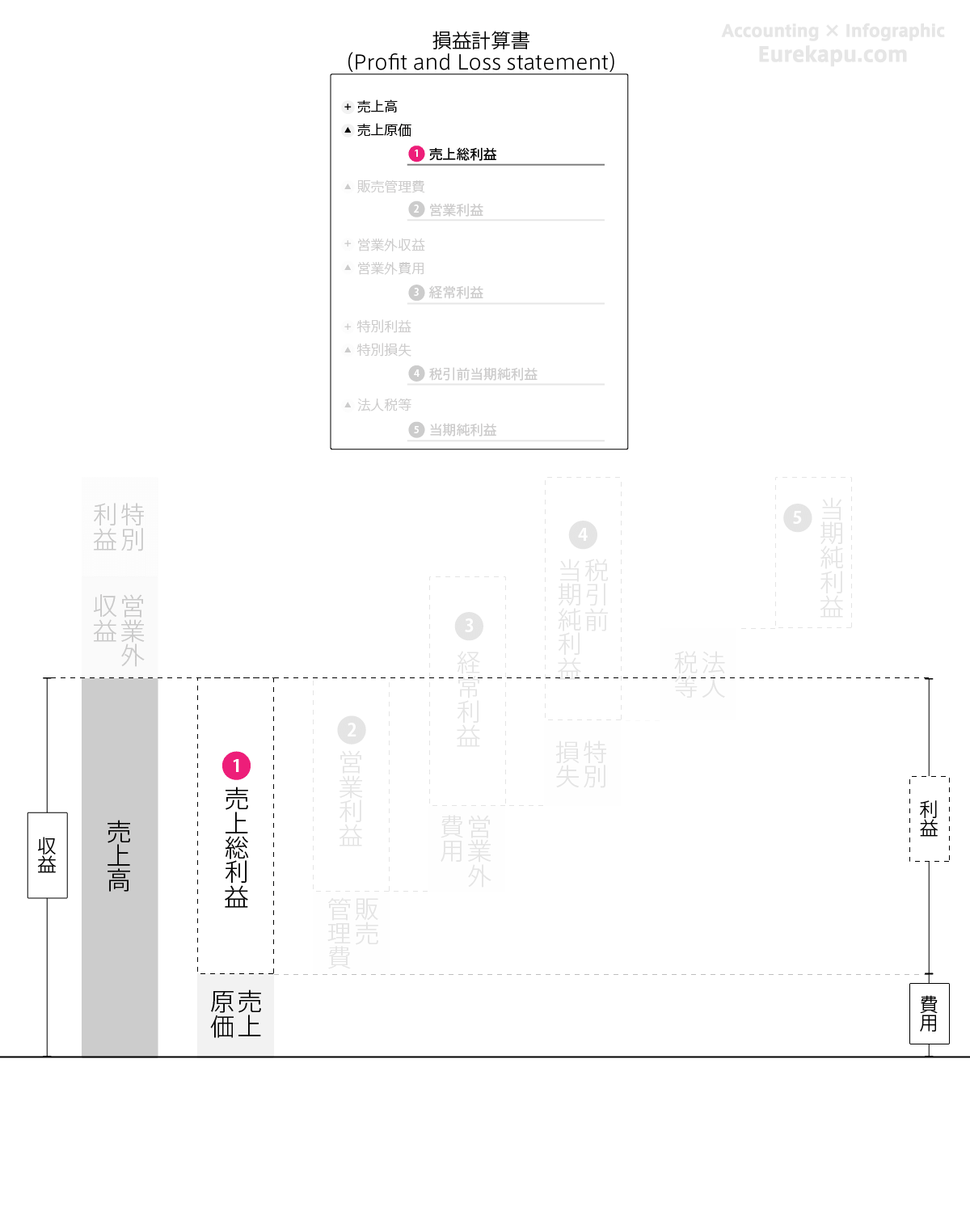

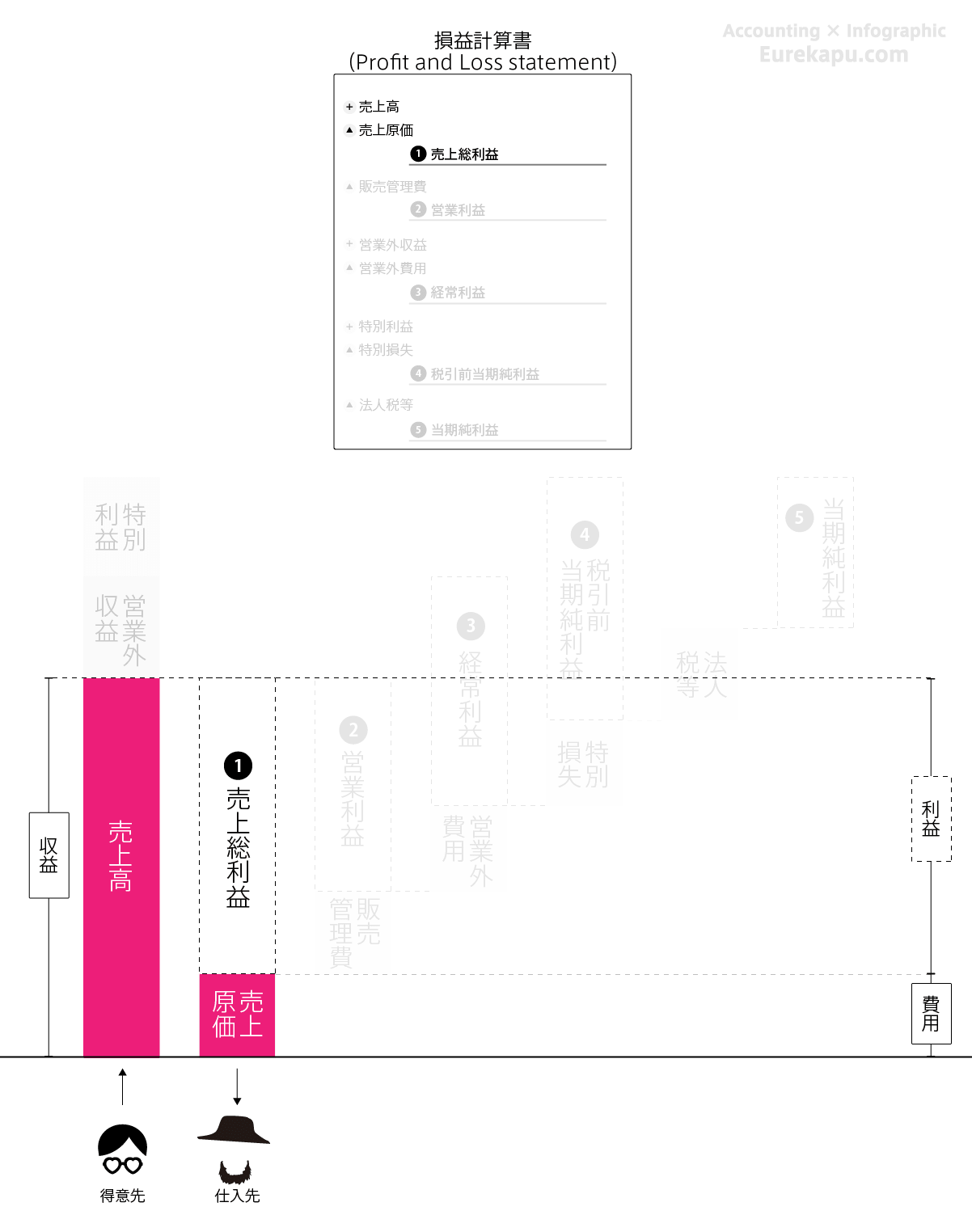

報告式の構造を図にすると以下のようになります。次ページ以降、報告式の損益計算書の構造を段階的に確認します。

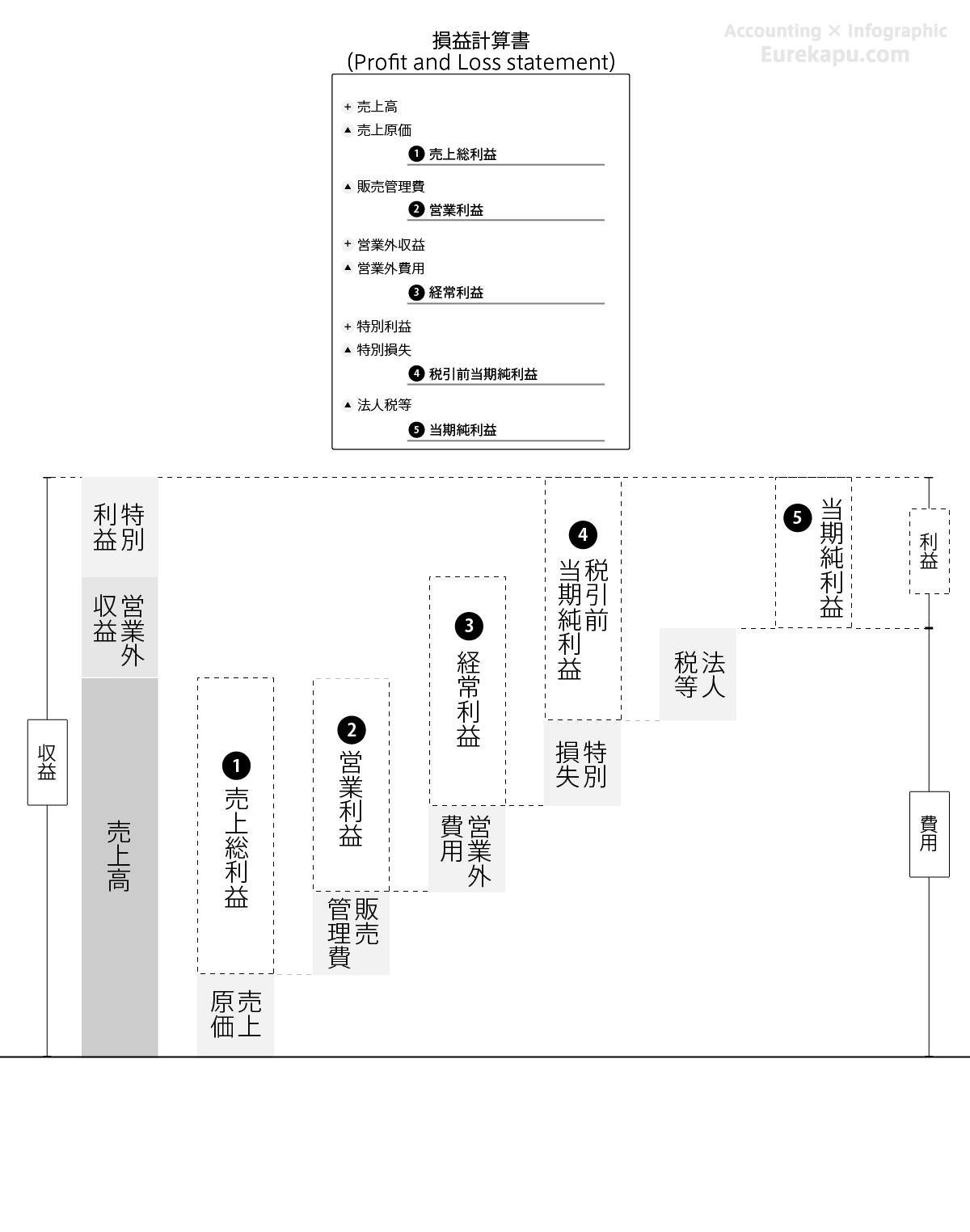

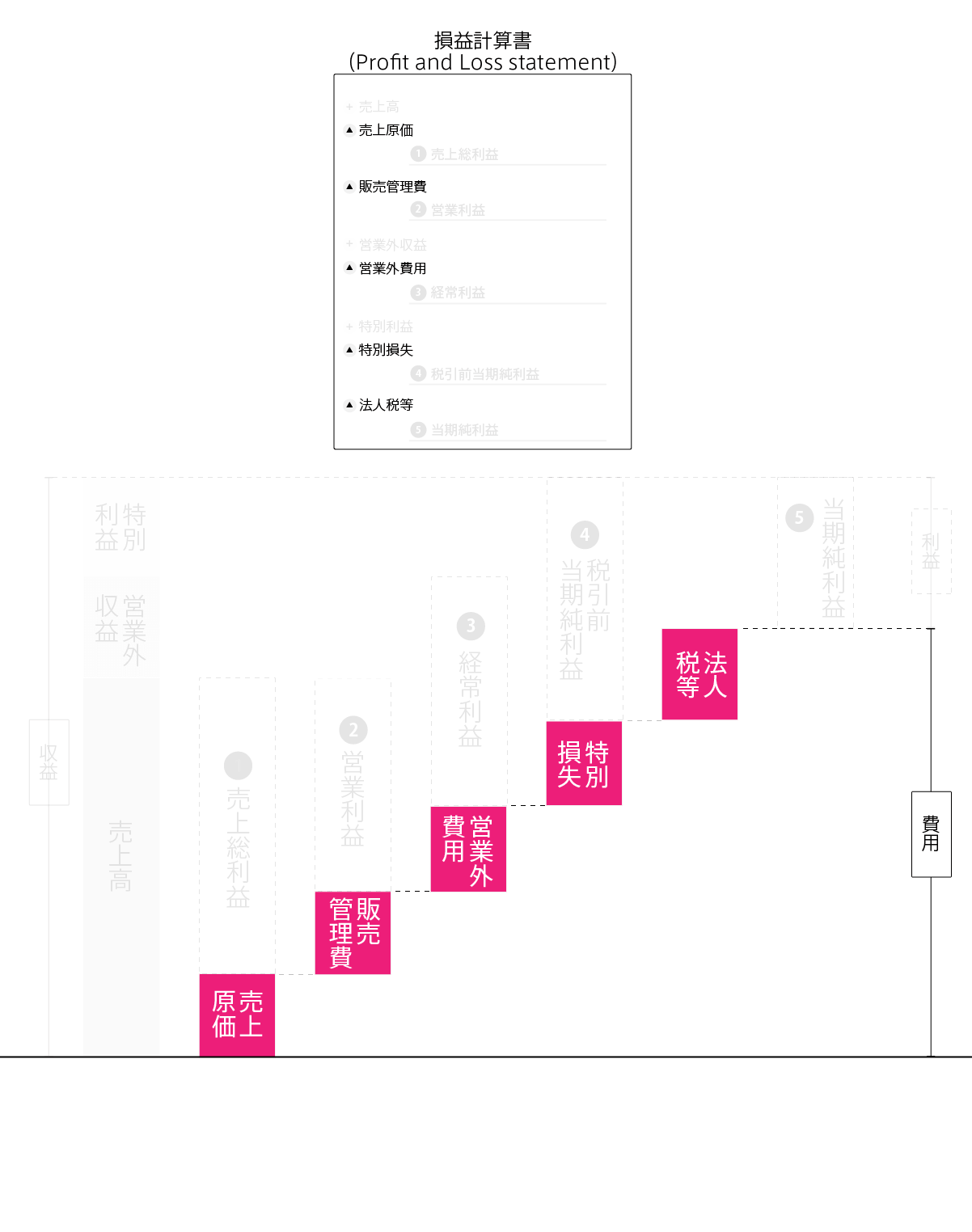

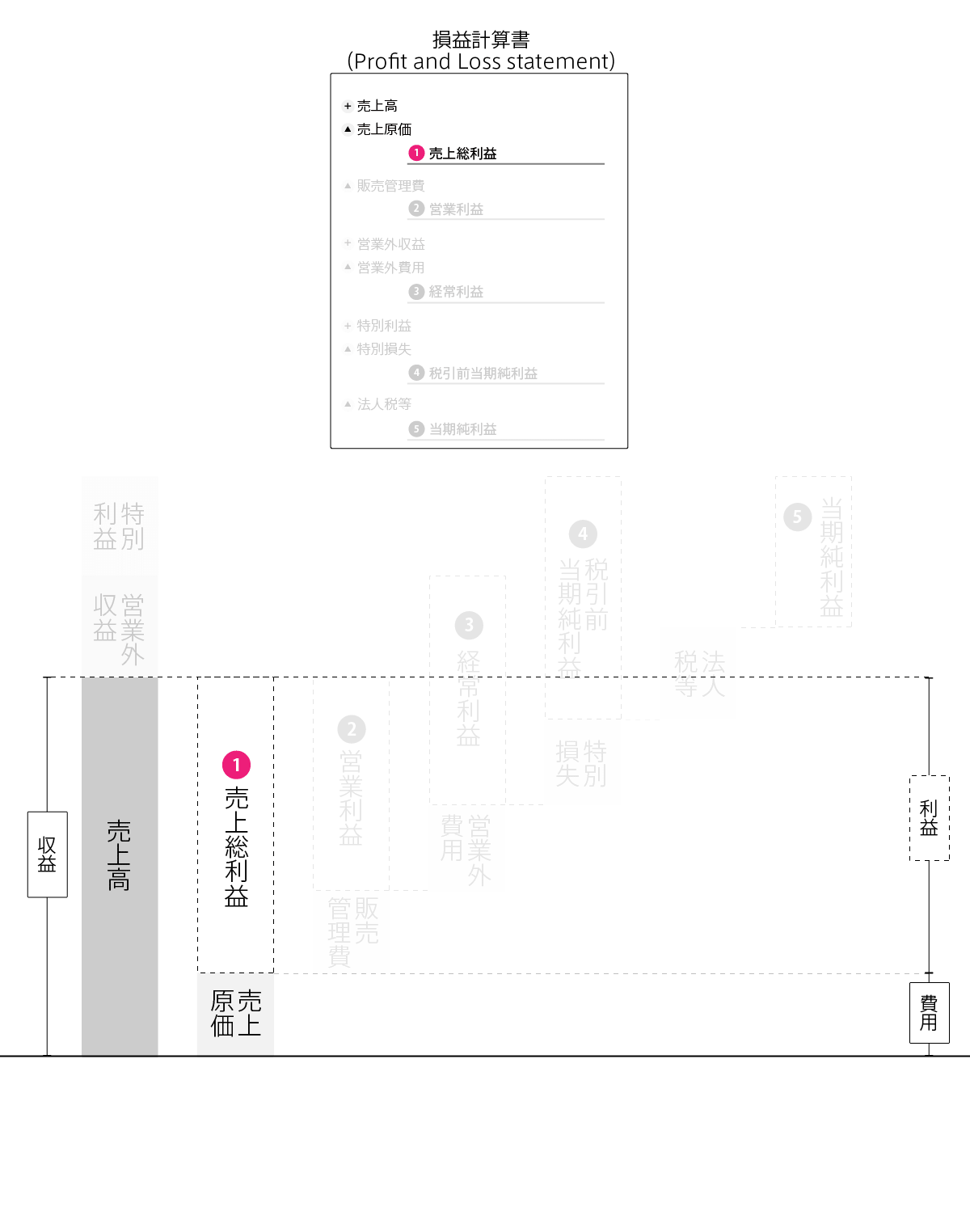

売上高から売上原価を差し引いて残った利益は売上総利益と呼びます。

この利益は粗利(あらり)ともよくいわれます。

例えば、300で仕入れたりんごを600で販売すれば、売上高は600、売上原価は300となり、売上総利益はその差し引きの300です。

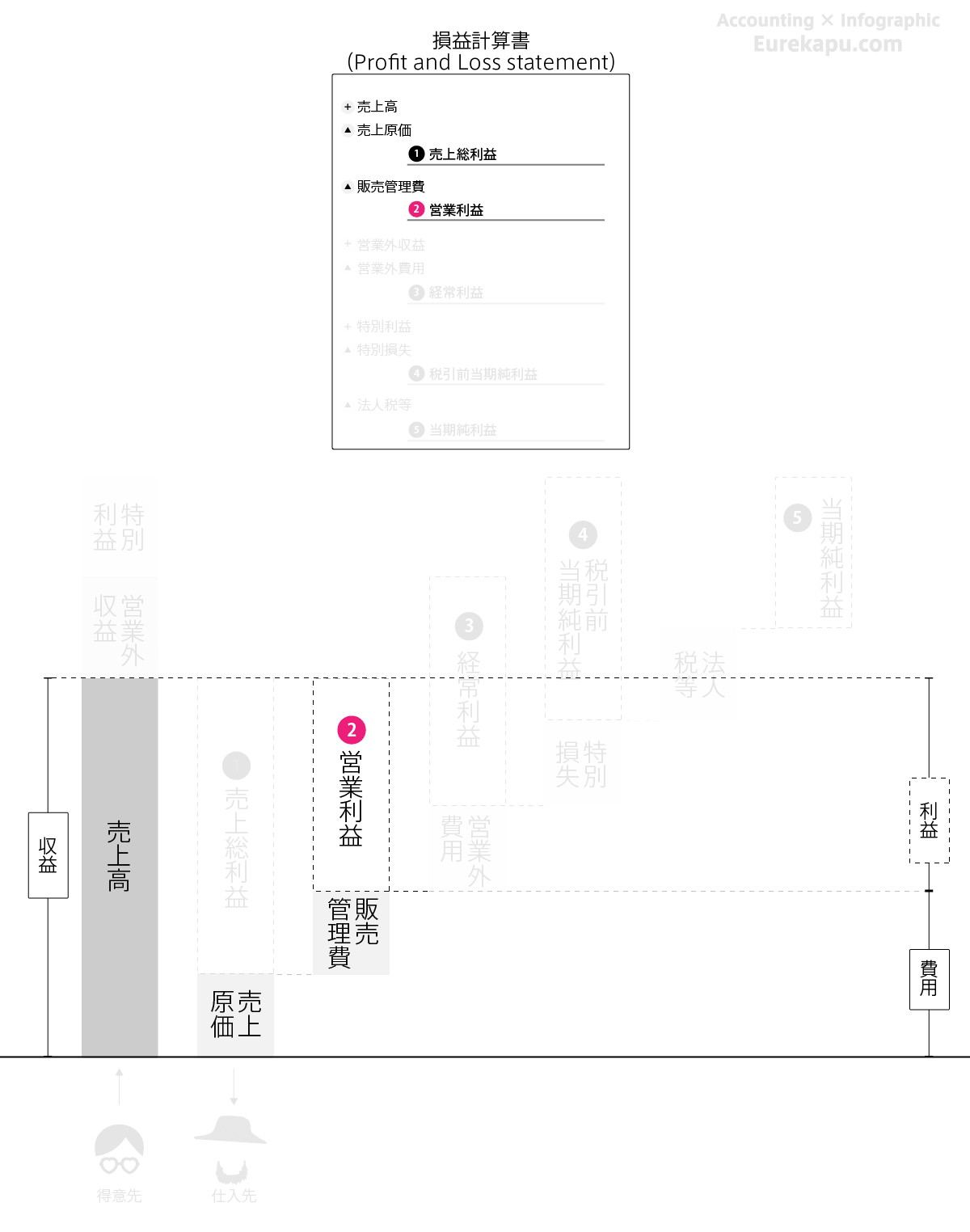

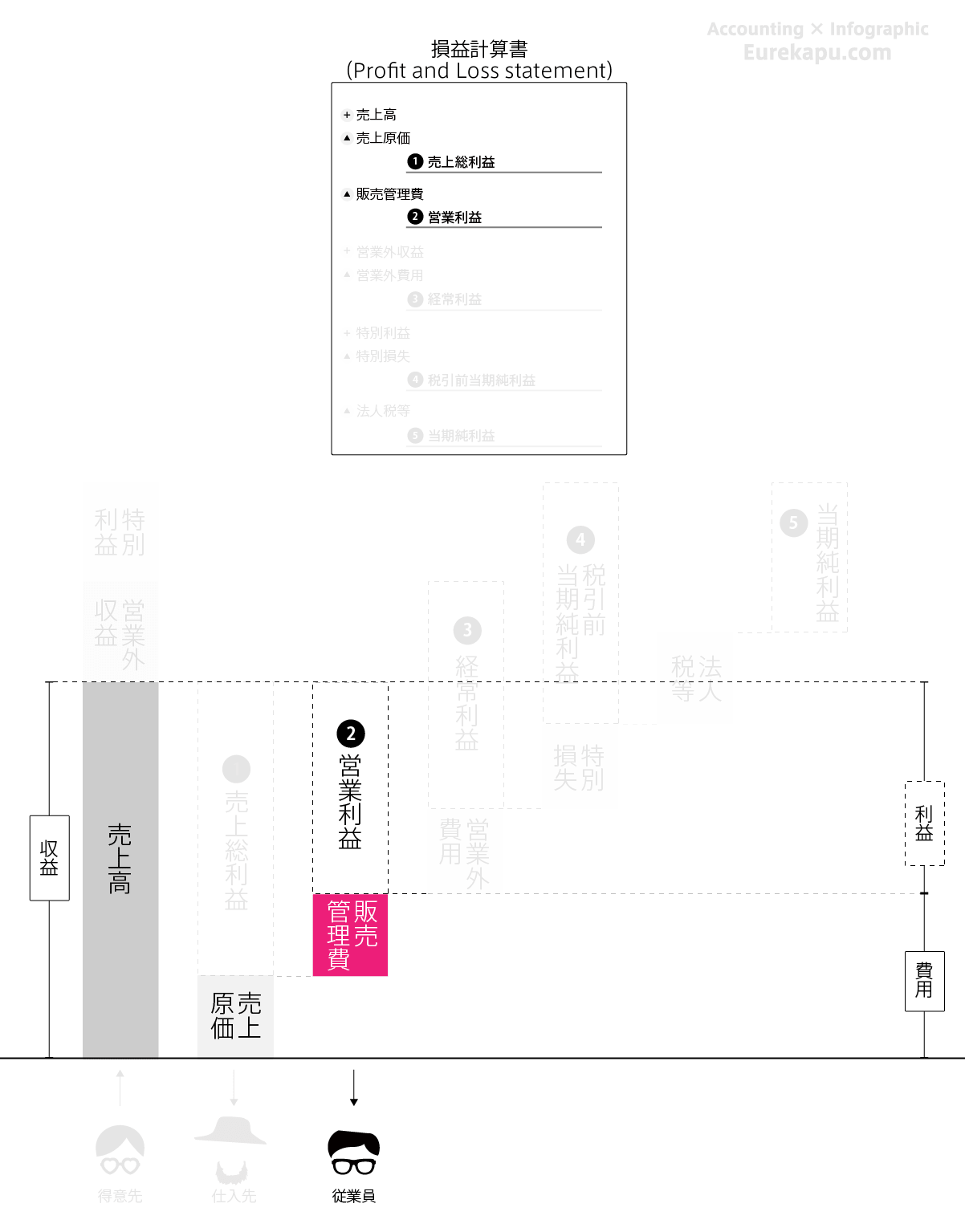

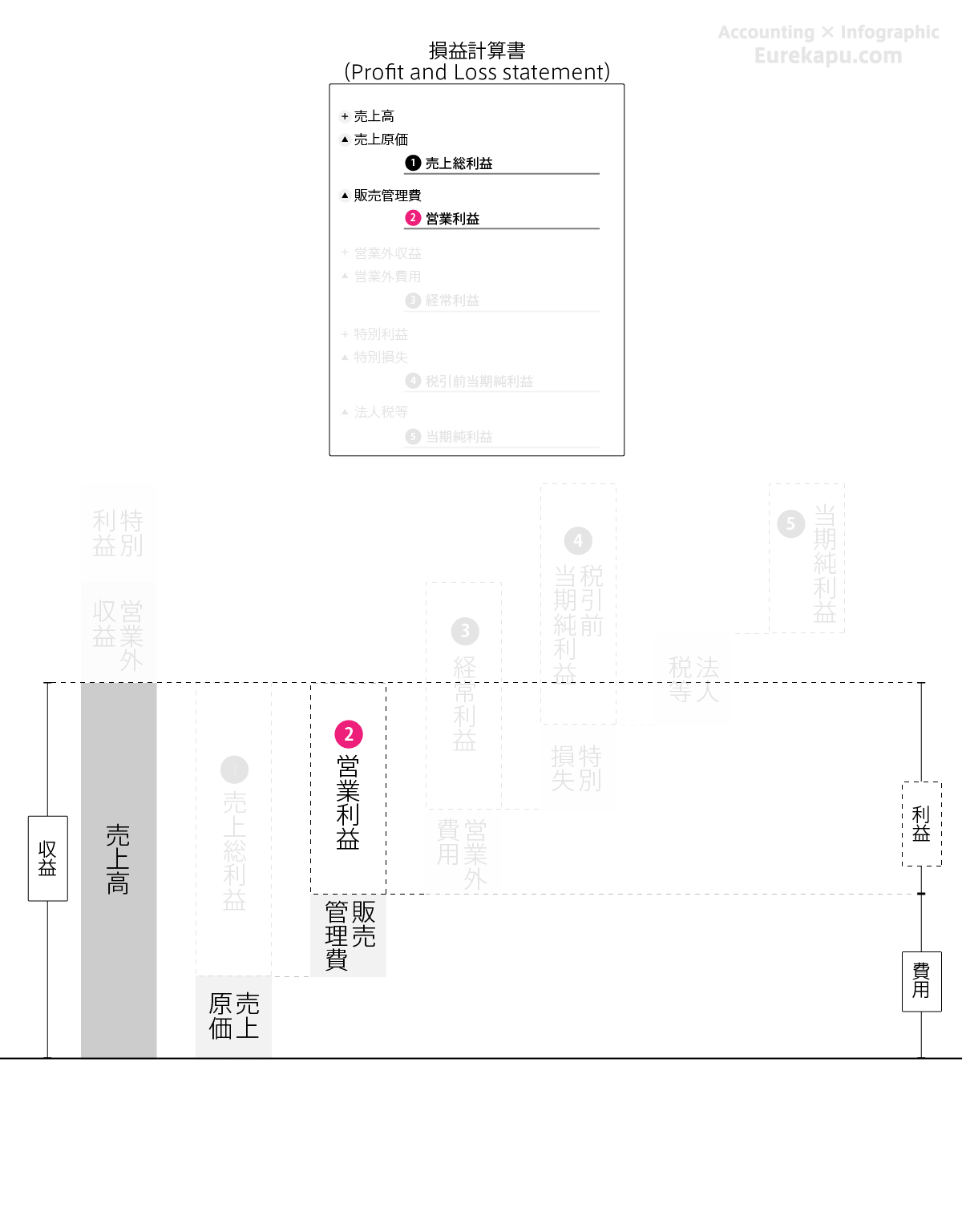

売上総利益から販売管理費を引けば、

営業利益になります。営業利益は本業からの儲けを意味します。

例えば、販売管理費には、従業員に支払った給与などの人件費、店舗の賃借料や広告宣伝費などの本業に関わる経費が含まれます。

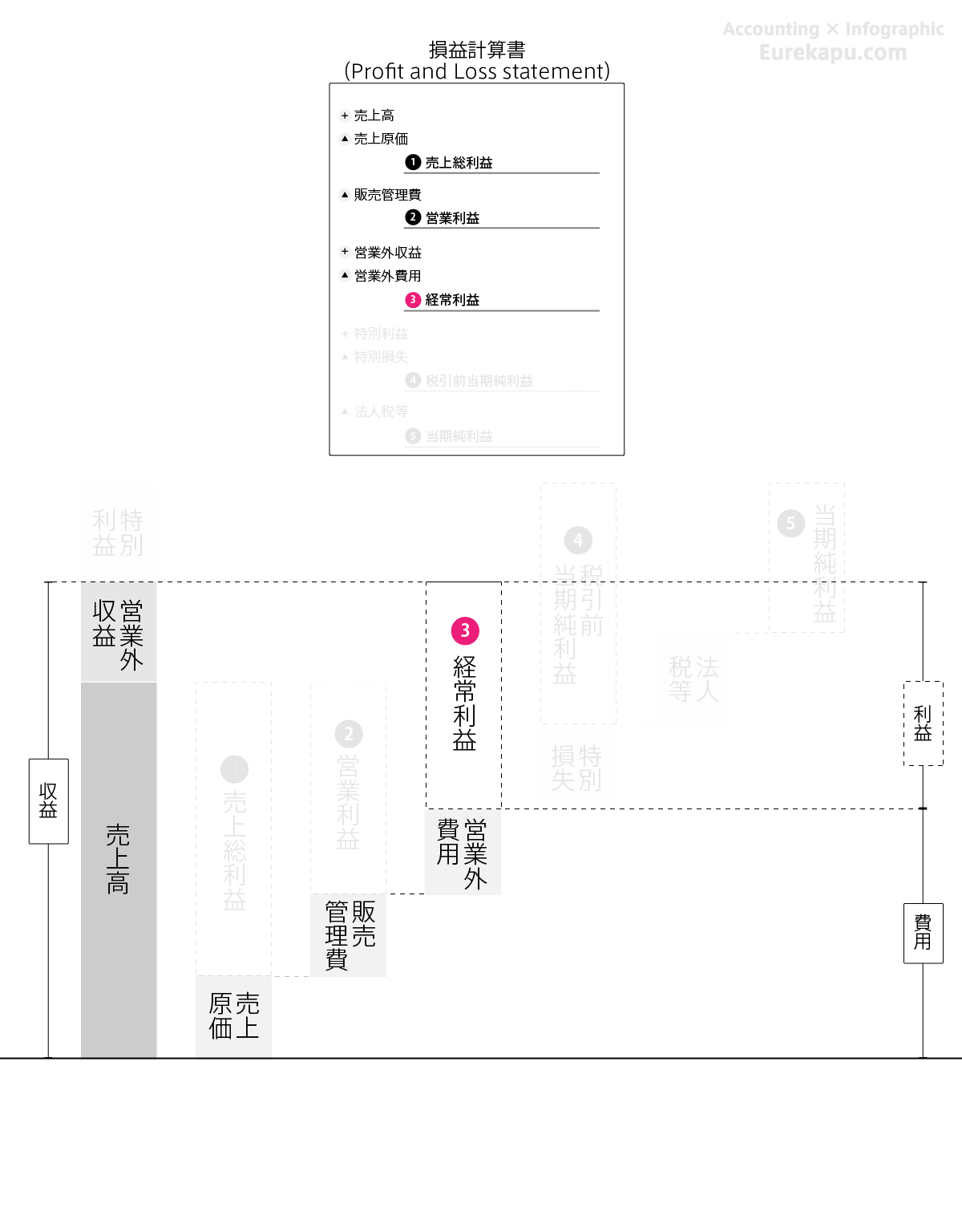

営業利益に営業外収益を足し、営業外費用を引いた残りが経常利益です。

経常利益は経常的に行う活動からの儲けです。

例えば、借入金の利息支払いは営業外費用であり、貸付金の利息収入は営業外収益です。

営業外の項目は財務活動から発生するものがほとんどです。

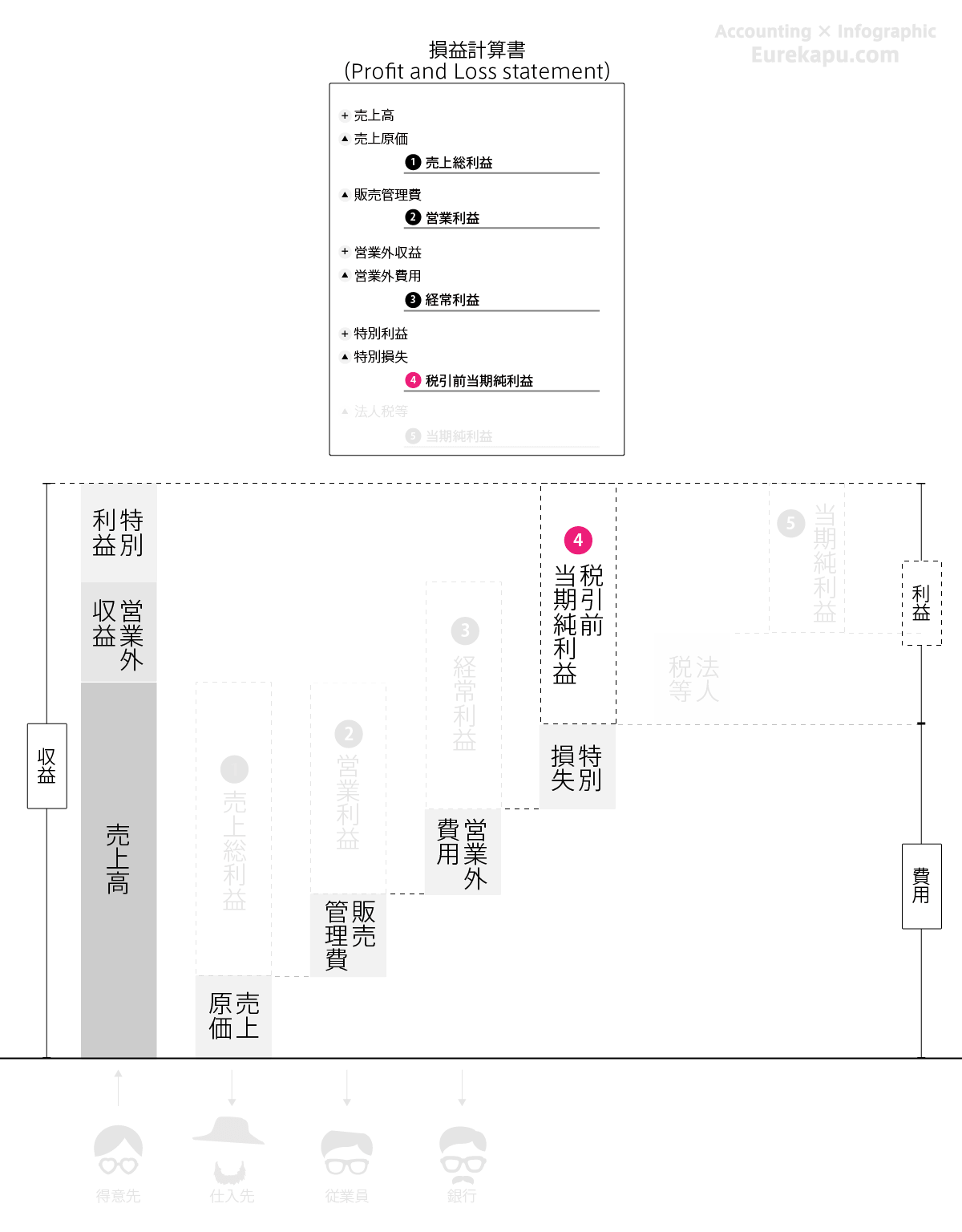

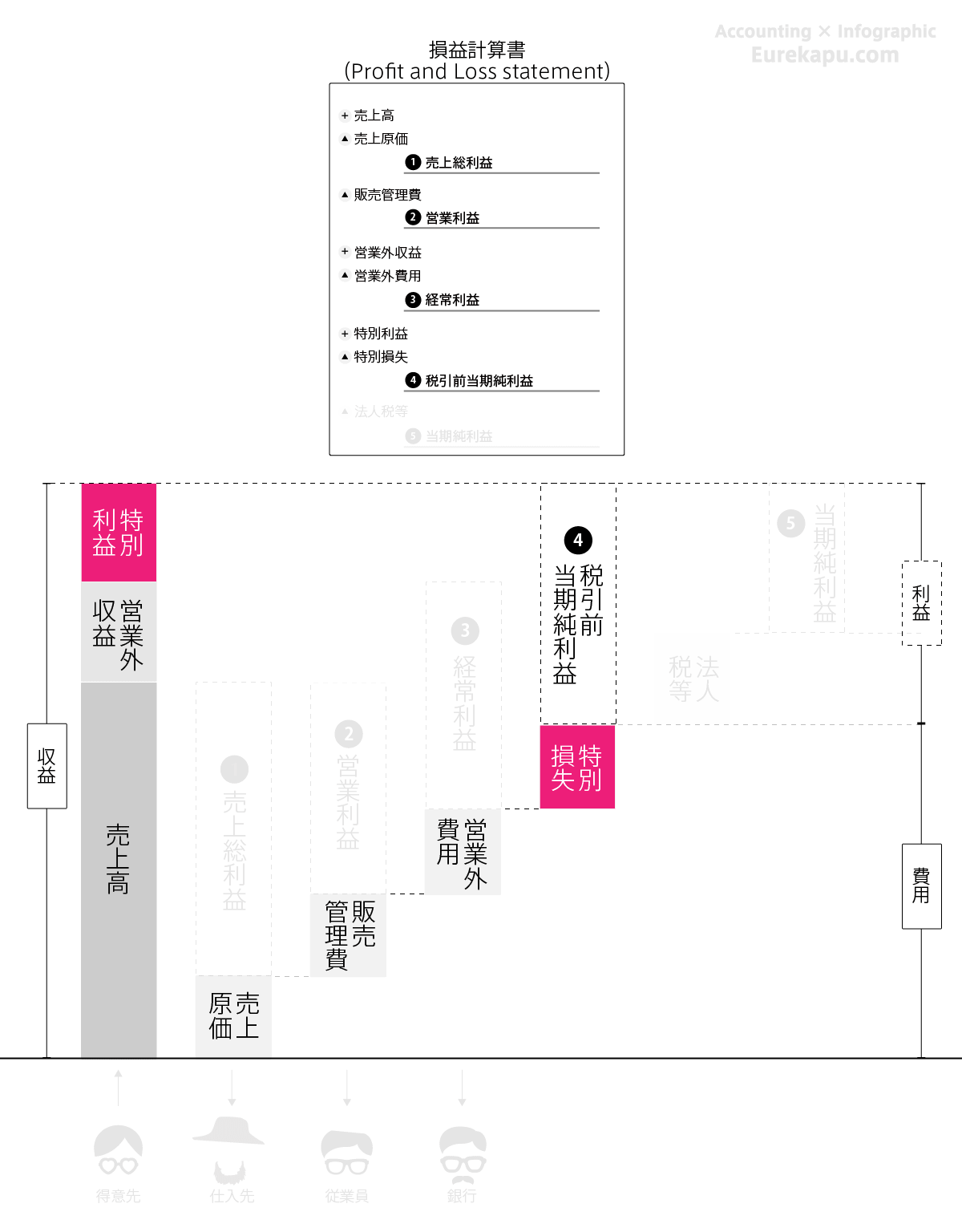

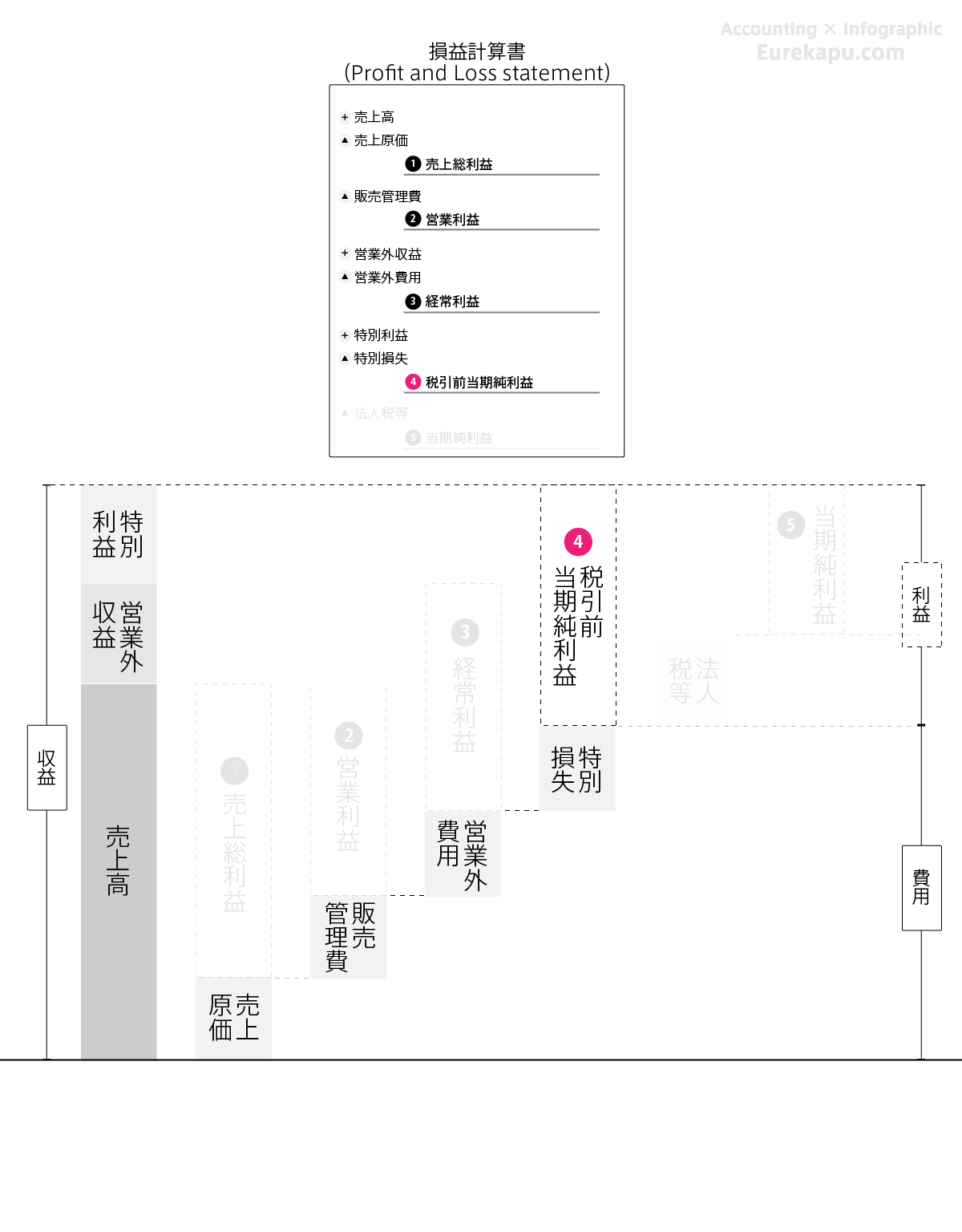

経常利益に特別利益を足し、それから特別損失を引けば、税引前当期純利益になります。

臨時・偶発的な利益や損失を特別利益・特別損失といいます。これらには例えば、土地を売却したときの売却損益が含まれます。

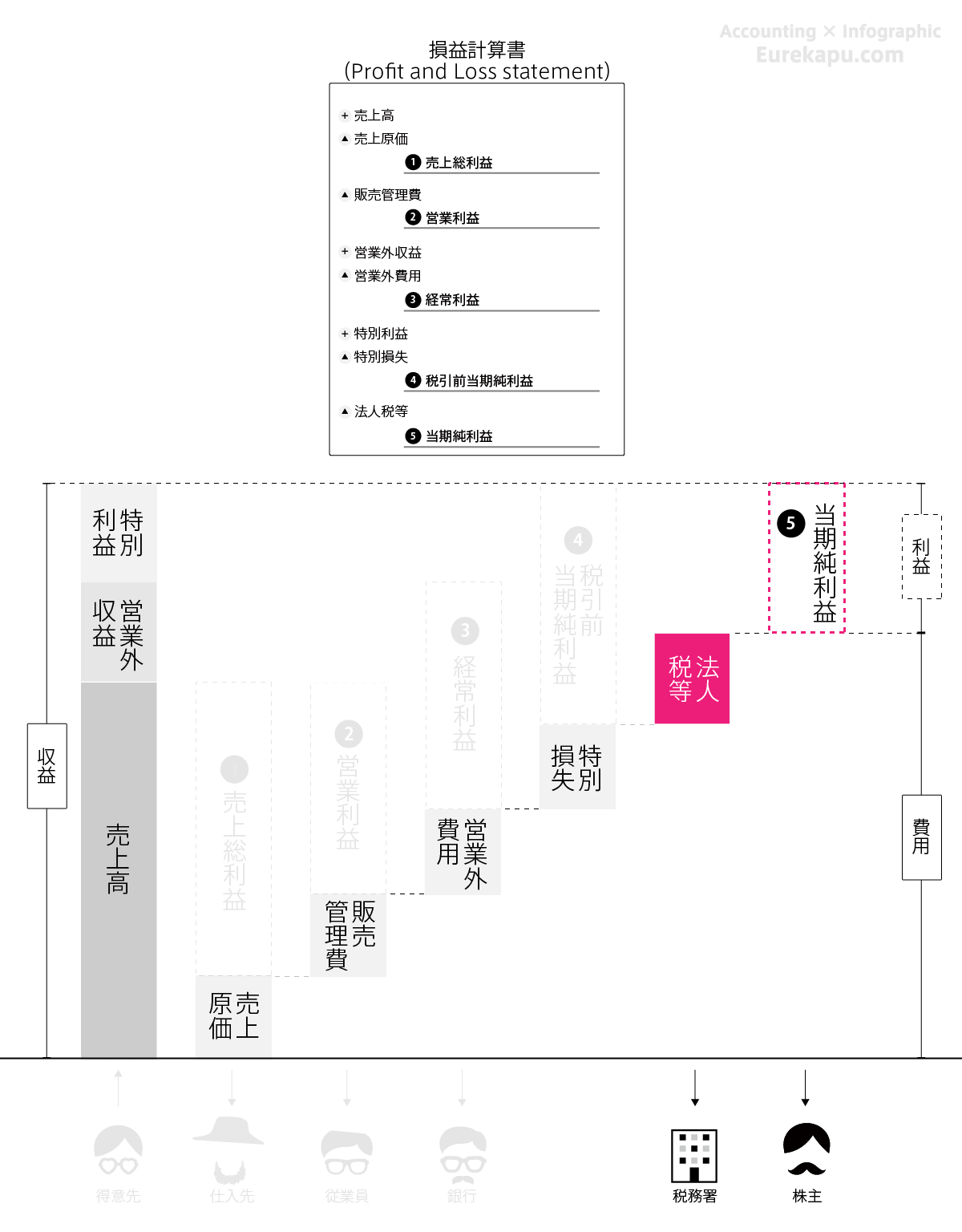

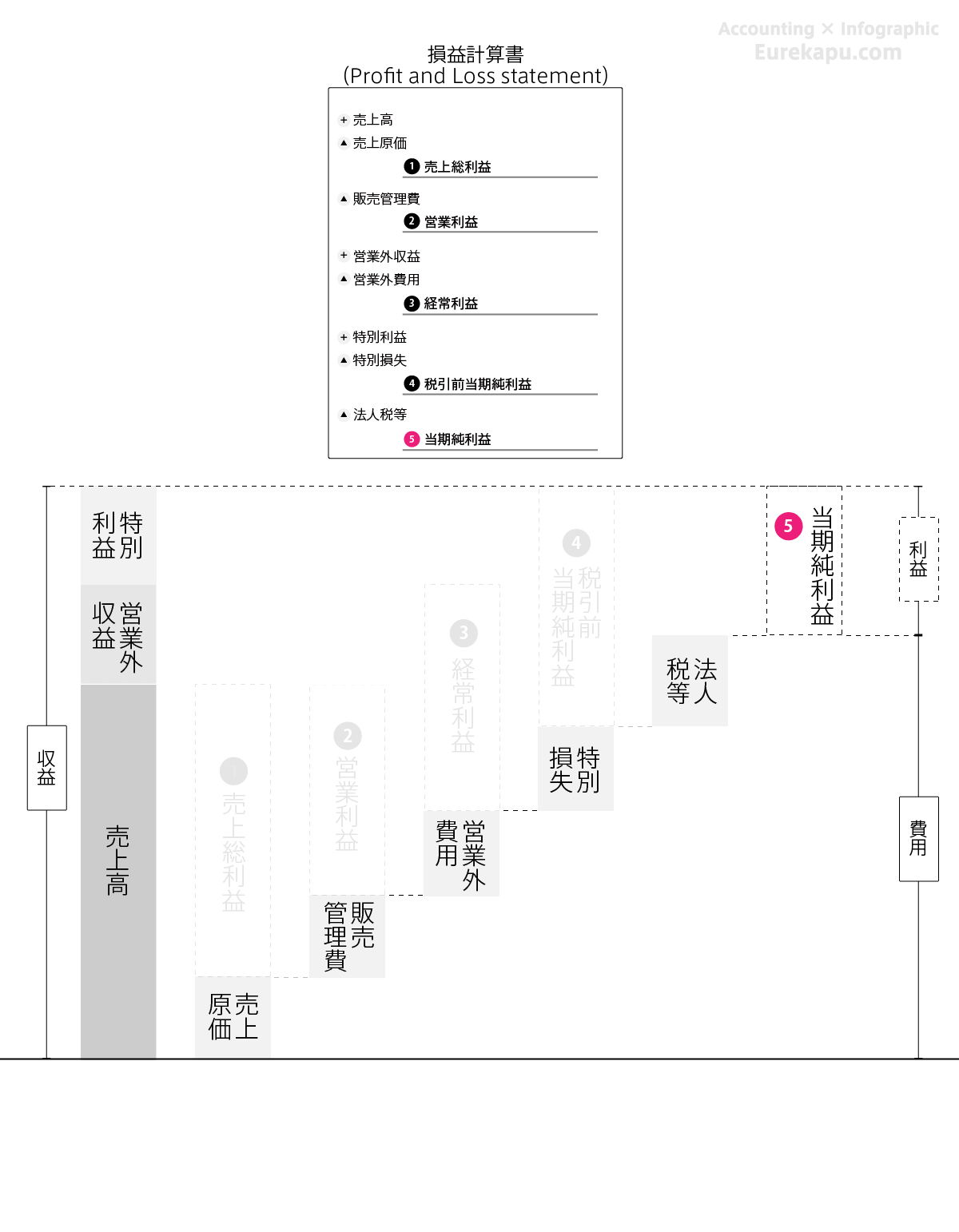

税引前当期純利益から法人税等を差し引いて残った利益が当期純利益です。ニュースなどでは最終利益ともいわれます。

法人税等は税務署などに支払います。この最終的に残った利益を株主は「配当」として会社から受取ることができます。

ここまでを簡単にまとめます。

損益計算書は会社の経営成績をあらわし、特に報告式では何の活動からどのくらい儲かったのかを明らかにします。

損益計算書では費用を5つにわけます。

そして、収益は3つにわけます。

費用と収益を細かくわけることで、利益を5つ計算し、どんな活動からいくら儲かったのかを明らかにできます。

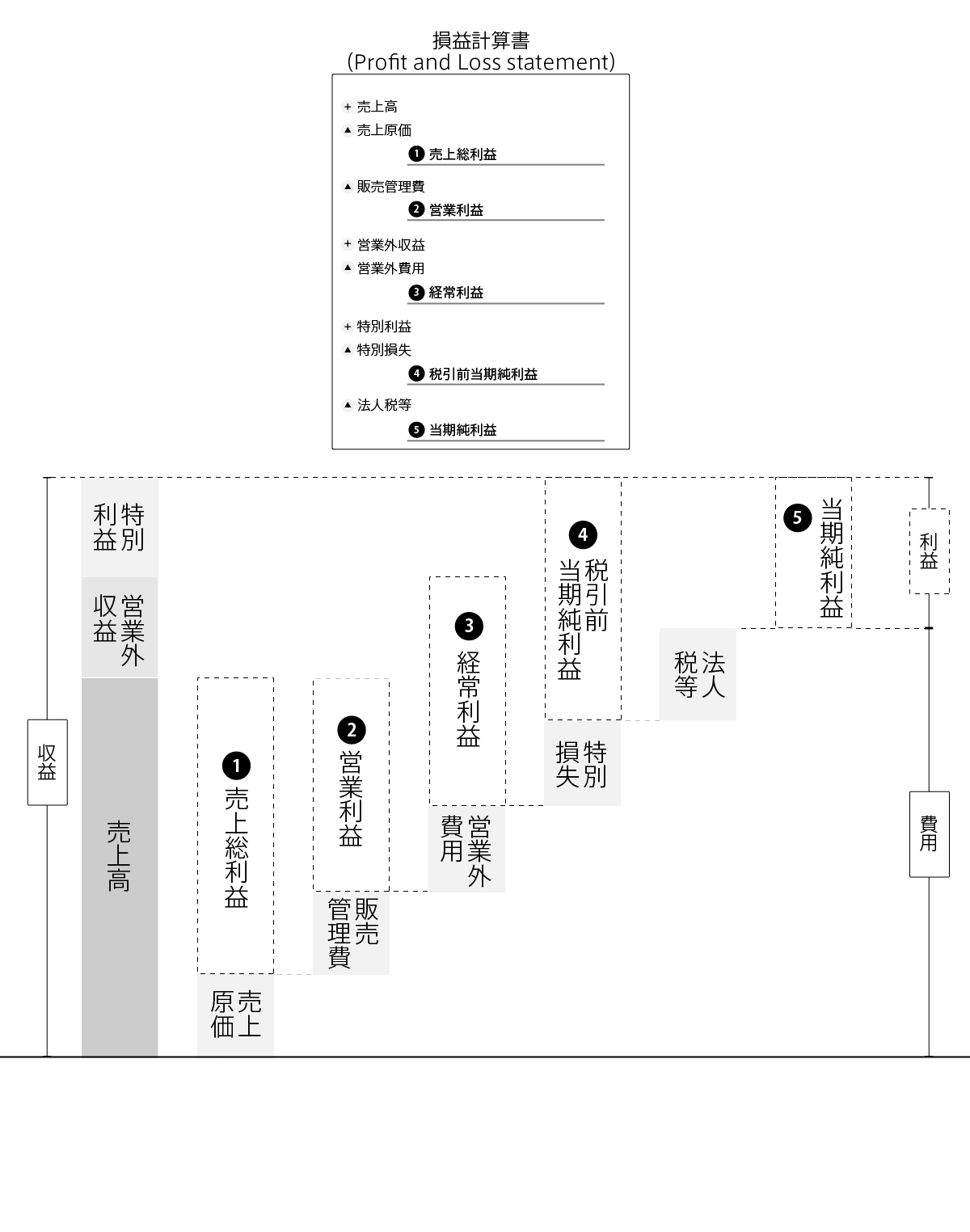

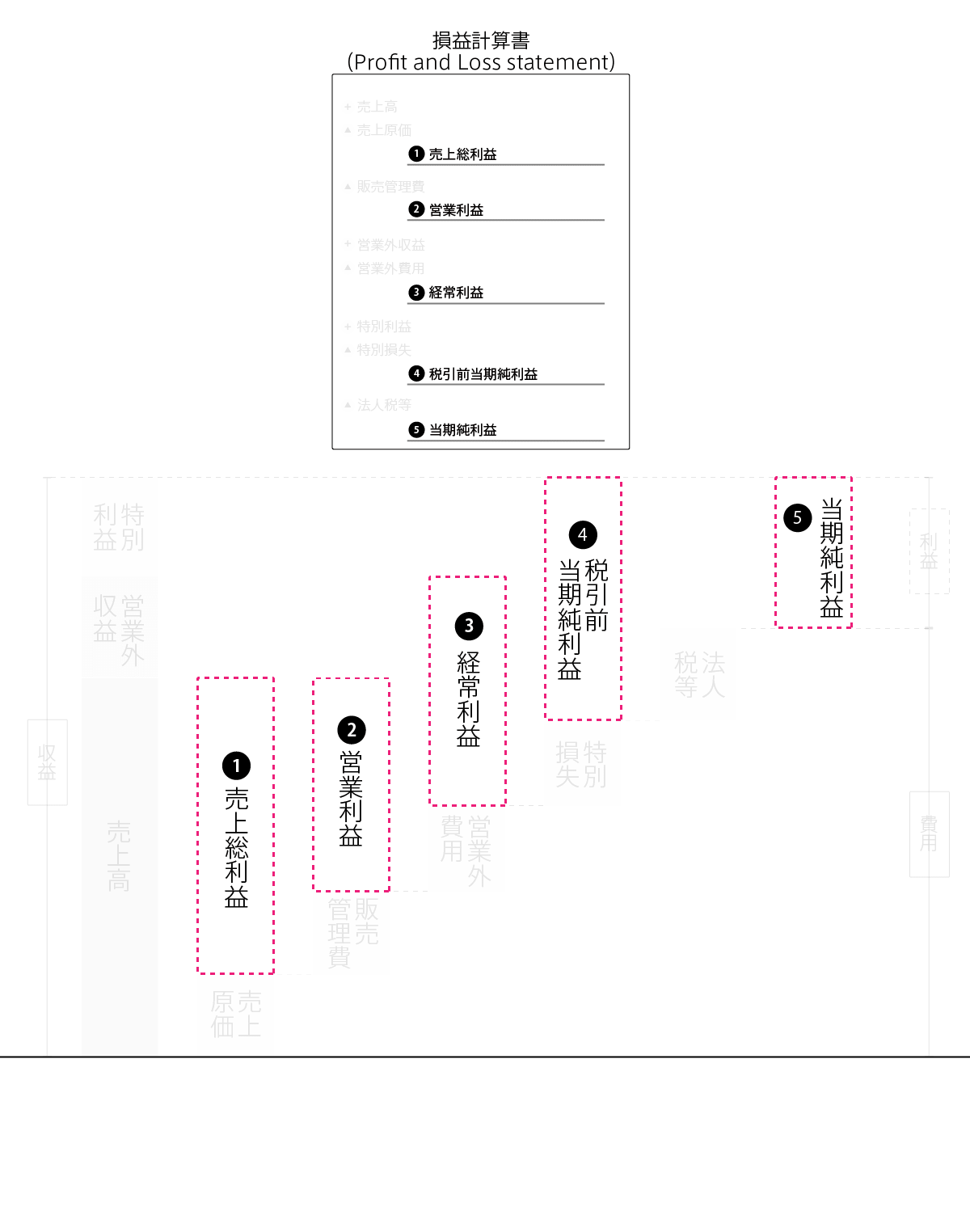

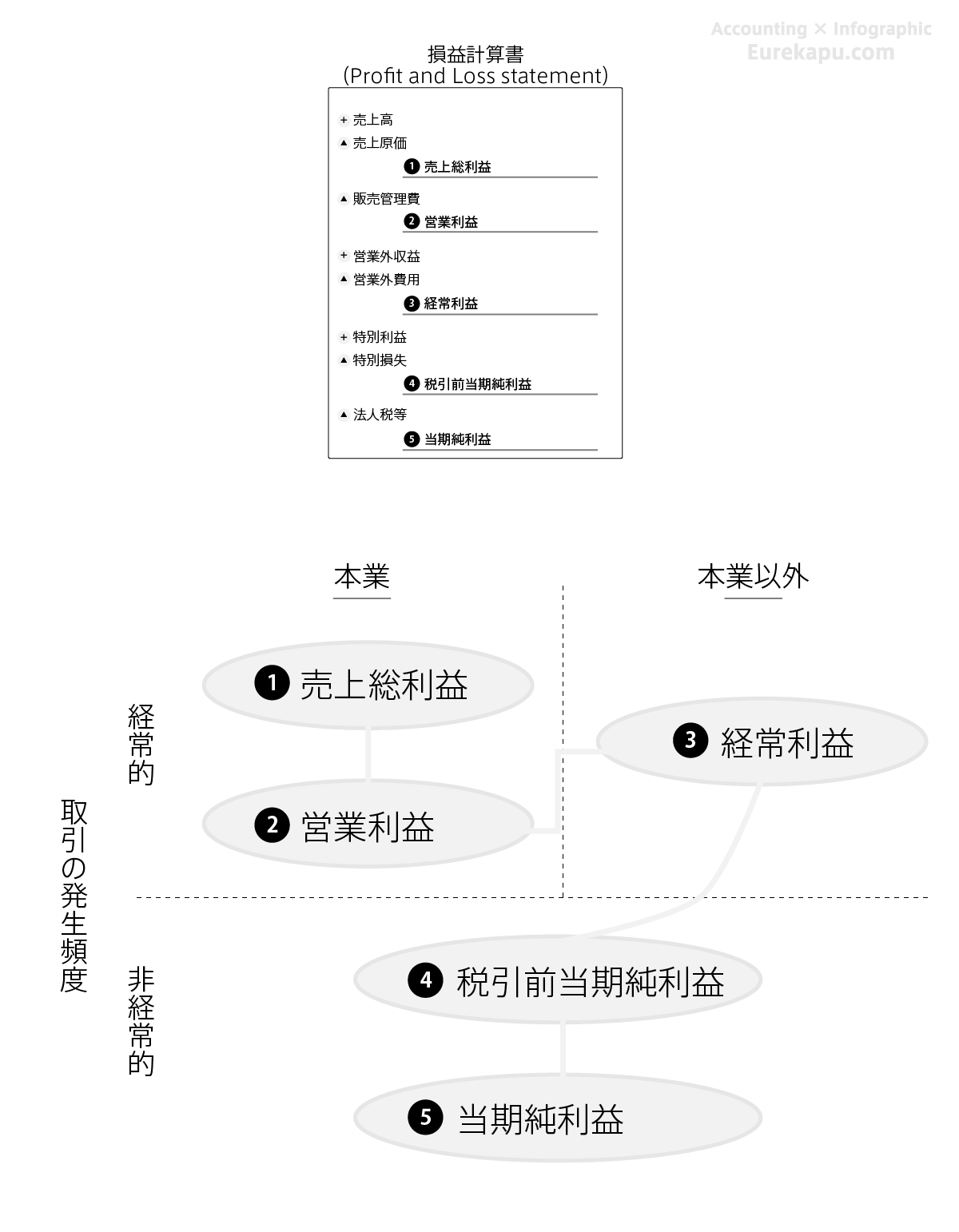

1つ目の利益は売上総利益といい、売上高から売上原価を差し引いて計算します。

2つ目の利益は営業利益といい、売上高から売上原価と販売管理費を差し引いて計算します。

3つ目の利益は経常利益といい、営業利益に営業外損益を加味して計算します。

4つ目の利益は税引前当期純利益といい、経常利益に特別損益を加味して計算します。

5つ目の利益は、当期純利益といい、税引前当期純利益から法人税等を差し引いて計算します。

ざっくりいえば、各段階の損益は費用と収益が本業のものかどうか、取引が毎期経常的に発生するかどうかでわけられます。

3-2. 本業とは何か、またそれをどう見分ければよいか?

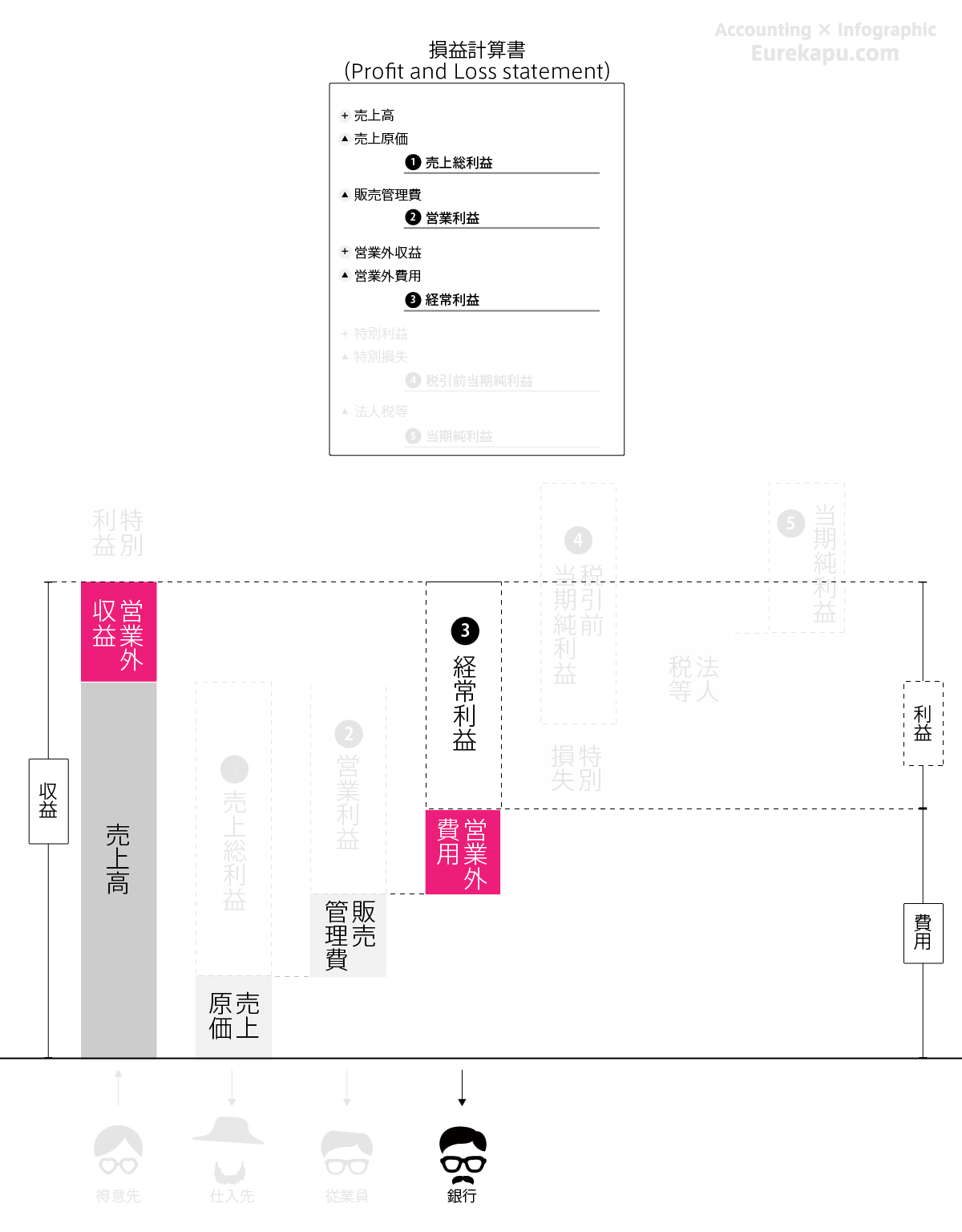

八百屋を経営するクチヒゲさんにとっての本業は野菜や果物を販売することです。

クチヒゲさんがりんごを販売すれば、本業での収益(本業での収益なので「売上高」)が発生します。

一方、八百屋の店舗の一部に空きスペースがあり、その一部を他の事業者に貸し出す場合、賃借人から受け取った賃借料は本業からの収益なのでしょうか?

この場合、受け取った賃借料は八百屋の本業ではないため、「営業外収益(受取賃借料)」となります。

株式会社の場合、本業かどうかを見分ける具体的な方法は、定款に事業目的として記載されているかどうかで判断できます。

おわりに

次は、5つの要素と勘定科目について解説します。

これは次回出版予定の「【解説編】読まないで会計思考を身に付ける方法」のPart 01 会計の基礎知識の内容を一部修正しています。

この本では、会計の基礎知識にとどまらず、簿記3級を最速で合格するために必要な簿記の知識についても図解します。

近日中に、発売予定ですので、ぜひよろしくお願いいたします。

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。