【インボイス】美容室・美容師への影響を美容室に特化した税理士が図解します

インボイス制度(適格請求書等保存方式)とは

まず、ちょっと一般的な話から。

買手側の話

買手は、仕入税額控除(Q&A_1)の適用のために、原則として売手から交付を受けたインボイス(適格請求書)(Q&A_2)を保存する必要があります。

したがって、フリーランスのスタイリスト(美容師)を雇用するサロンオーナーの方で、免税事業者のフリーランスのスタイリスト(美容師)の方に業務を委託しているのであれば、 ①課税事業者になってもらう ②免税事業者のままでいてもらう の2つから、どちらかを選択しなければなりません。

売手側の話

売手は、インボイスを交付(Q&A_5)するためには、事前にインボイス発行事業者(適格請求書発行事業者)の登録を受ける(Q&A_4)必要があります(Q&A_2)。登録を受けると、課税事業者として消費税の申告が必要(Q&A_3)になります。

したがって、フリーランスのスタイリスト(美容師)の方が現在、免税事業者であれば、 ①課税事業者になる ②免税事業者のまま の2つから、どちらかを選択しなければなりません。

ここで以下のようなさまざまな疑問・不明点が頭によぎると思います。

Q&A_1:そもそも「仕入税額控除」ってなに?

納付する消費税の税額の計算方法は、売上時に受け取った消費税額から仕入時に支払った消費税額を差し引き、差額を計算します(「本則課税」といいます)。この差額が納付すべき消費税額です。これを納税します。

インボイス制度が導入後(※)は、仕入時に支払った消費税額の証明書として、「インボイス(適格請求書)」を受け取って保存しておかなければなりません。

(※)一定期間の経過措置があります

Q&A_2:売手がインボイス発行事業者として登録を受けないと誰が困るの?

売手がインボイス発行事業者として登録を受けないと、買手にインボイスを交付できません。

つまり買手は、仕入時に消費税額を支払ったにもかかわらず、消費税額の証明書を入手できないため、消費税の税額の計算において、その分の仕入れにかかる消費税額を差し引けず、売り手の納税額が増えることになります!

Q&A_3:消費税の申告が必要ってどう計算するの?

納付すべき消費税額を計算するのは、記帳や書類の保存がたいへんでめんどくさいです。

売上時に受け取った消費税額の把握は、毎月の請求書からできますが、仕入時に支払った消費税額の把握はとってもしんどいです。したがって、計算対象期間の売上高が5000万円以下の事業者について、この「本則課税」での計算ではなく、「簡易課税」での計算が認められています。

簡易課税制度を選択して場合の計算方法

簡易課税では、売上時に受け取った消費税額に「みなし仕入率」を乗じて算出した金額を仕入税額として使えます。つまり実際に消費税額を支払った金額を領収書やレシートから集計せずに済みます。

しかも、インボイスの保存すら不要です。

このように、簡易課税制度では、事務負担の軽減を図ることができます。

事務負担の軽減を図れても、消費税額の申告書作成、申告はたいへんめんどくさいし、つまらない業務だと思います。ぜひ、私共にすべてマルっとお任せください!

簡易課税制度の適用には、その適用の届出と基準期間の課税売上高が5000万円以下であることが必要です。

ここまでの消費税の納税額の計算方法のまとめ図です。

Q&A_4:インボイス発行事業者として登録を受けるかどうか、どう判断したらいいの?

売上先からインボイスの交付を求められるか、相談・確認してみましょう!

課税事業者である売上先は、仕入税額控除のため、仕入先からのインボイスが必要です。

簡易課税制度で確認したように、売上先が売上高5000万円以下の小規模サロンで簡易課税制度を選択していたら、インボイスは不要です。

あまりいないとは思いますが、売上先のサロンが売上高1000万円以下のサロンで免税事業者であれば、インボイスは不要です。

登録を受けた場合と受けなかった場合について、考えてみましょう!

もし、インボイス発行事業者として登録を行えば、インボイスの交付ができますが、課税事業者として消費税の申告が必要です。反対に、インボイス発行事業者として登録しなければ、インボイスの交付はできませんが、課税事業者となる必要がありません。

必要に応じて、売上先のサロンと取引条件の見直しについて相談してみましょう。

参考:免税事業者及びその取引先のインボイス制度への対応に関するQ&A

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

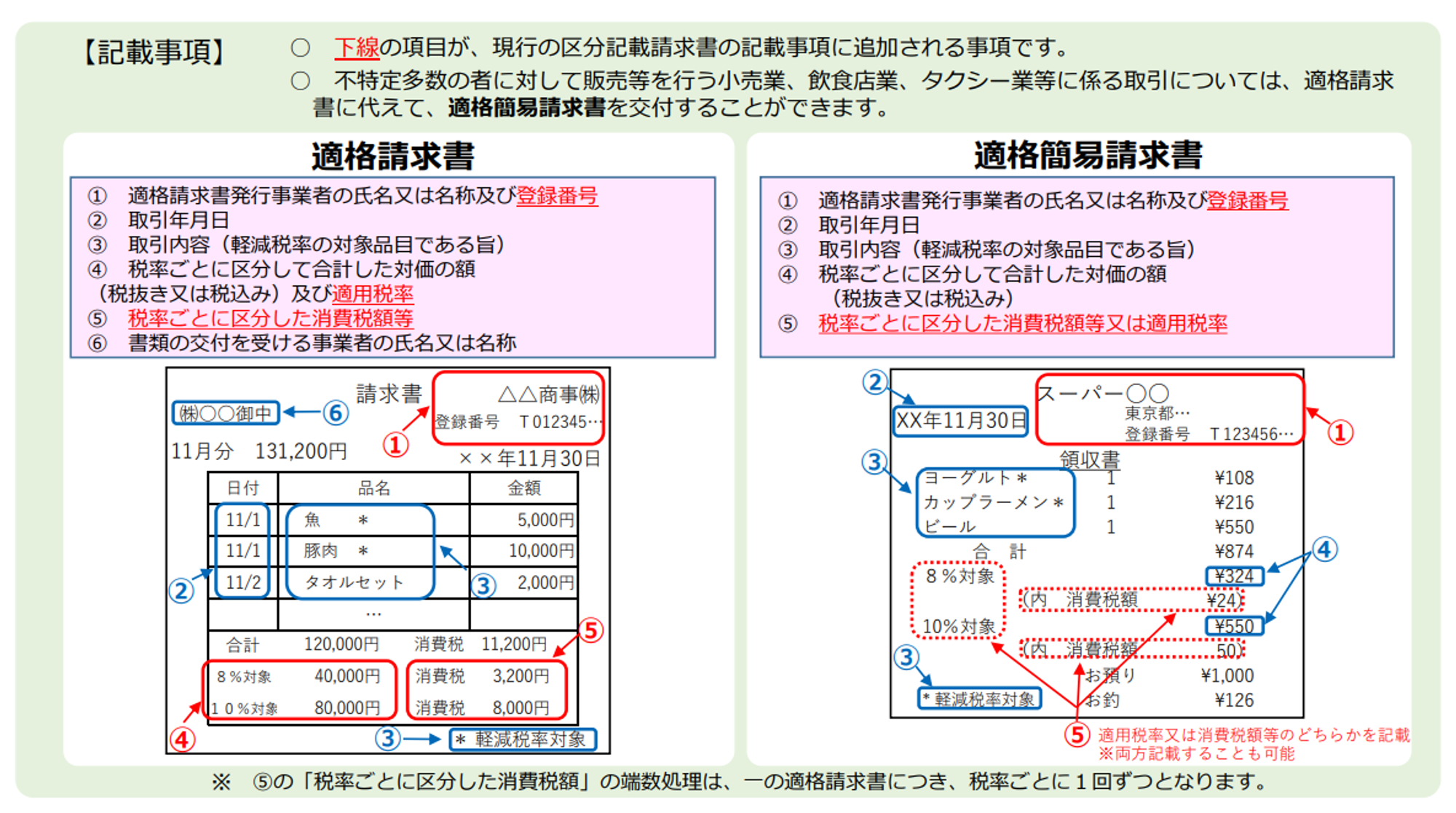

Q&A_5:インボイスってどうやって発行したらいいの?

いま発行している請求書に、いくつか追加の事項を記載するだけです。

この様式に定めはありません。手書きであっても、必要な記載事項が記載されているものであれば、インボイスになります。以下の図のように、⑧⑨⑩を追加します。

補足