【図解】3つの譲渡所得(長期・短期の2つの区分)について

譲渡所得とは、土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のものをいいます。ヘアケア用品などの棚卸資産などを譲渡することによって生ずる所得は、事業所得の売上原価になります(譲渡所得にはなりません)。

譲渡所得の6区分

譲渡所得は、まず資産の種類によって3つにわけられます。 さらに、所有期間によって取扱い(課税方法)が異なるため、短期と長期に分けて計算します。

所有期間の定義が異なるため注意が必要です。

総合課税:取得した日から譲渡した日までの期間

分離課税:譲渡した年の1月1日時点を基準として計算します。よって、 ・取得した日から譲渡した年の1月1日時点で所有期間が5年以下の場合は分離短期 ・取得した日から譲渡した年の1月1日時点で所有期間が5年超の場合は分離長期 となります。

所得金額の計算

1_総合課税_譲渡所得(総合短期、総合長期)

土地建物や株式等以外の資産を売ったときの譲渡所得は、給与所得や事業所得などの所得と合わせて総合課税の対象となります。

①譲渡損益の計算

総収入金額 - (取得費*1 + 譲渡費用*2) = 譲渡損益

*1 : 取得費とは、一般に購入代金のことです。このほか、購入手数料や設備費、改良費なども含まれます。ただし、使用したり、期間が経過することによって減価する資産にあっては、減価償却費相当額を控除した金額となります。

*2 : 譲渡費用とは、売るために直接かかった費用のことです。

②内部通算(総合短期と総合長期の通算)

同一の所得内での利益と損失を相殺すること、これを「内部通算」といいます。 総合短期と総合長期のいずれかに譲渡損がある場合、いずれかの譲渡益との通算ができます。

③生活に通常必要でない資産の損失の控除(総短 ⇒ 総長の順で控除)

内部通算後の譲渡益から損失額を控除します。(下記 参照)

④特別控除 (50万円限度)(総短 ⇒ 総長の順で控除)

内部通算し、生活に通常必要でない資産の損失の控除を行った差引譲渡益から特別控除額(50万円限度)を控除します。

譲渡所得の特別控除の額は、その年の長期の譲渡益と短期の譲渡益の合計額に対して50万円です。その年に短期と長期の譲渡益があるときは、先に短期の譲渡益から特別控除の50万円を差し引きます。なお、譲渡益の合計額が50万円以下のときは、その金額までしか控除できません。

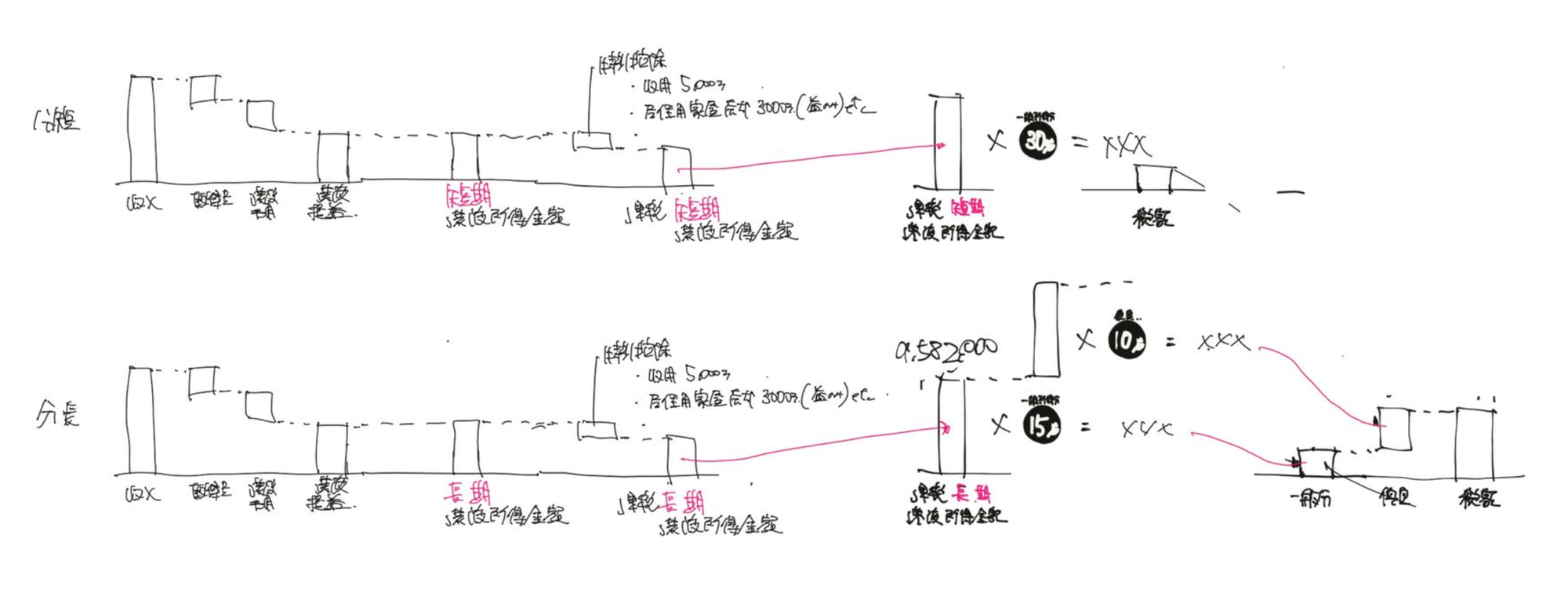

⑤長期譲渡所得の金額は損益通算後の所得に2分の1

短期譲渡所得の金額は全額が総合課税の対象になりますが、長期譲渡所得の金額はその2分の1が総合課税の対象になります。

総合短期が譲渡益、 総合長期が譲渡損だった(内部通算がある)パターン。

総合短期と総合長期がともに譲渡益だったパターン。

参考:No.3152 譲渡所得の計算のしかた(総合課税)(国税庁HP)

長期譲渡所得と短期譲渡所得の区分

総合課税:取得した日から譲渡した日までの期間

2_分離課税_土地建物等に係る譲渡所得(分離短期、分離長期)

土地や建物を売ったときの譲渡所得に対する税金は、事業所得や給与所得などの所得と分離(分離課税)して、計算することになっています。

譲渡損益

総収入金額 - (取得費*1 + 譲渡費用*2) = 譲渡損益

*1 : 取得費とは、売った土地や建物を買い入れたときの購入代金や、購入手数料などの資産の取得に要した金額に、その後支出した改良費、設備費を加えた合計額をいいます。なお、建物の取得費は、所有期間中の減価償却費相当額を差し引いて計算します。 また、土地や建物の取得費が分からなかったり、実際の取得費が譲渡価額の5パーセントよりも少ないときは、譲渡価額の5パーセントを取得費(概算取得費)とすることができます。 詳細:3258「取得費が分からないとき」

*2 : 譲渡費用とは、土地や建物を売るために支出した費用をいい、仲介手数料、測量費、売買契約書の印紙代、売却するときに借家人などに支払った立退料、建物を取り壊して土地を売るときの取壊し費用などです。

内部通算(分離短期と分離長期どうし)

譲渡損がある場合、分離短期譲渡所得と分離長期譲渡所得との通算をします。

長期譲渡所得と短期譲渡所得の区分

分離課税:譲渡した年の1月1日時点を基準として計算します。よって、 ・取得した日から譲渡した年の1月1日時点で所有期間が5年以下の場合は分離短期 ・取得した日から譲渡した年の1月1日時点で所有期間が5年超の場合は分離長期 となります。

3_分離課税_株式等に係る譲渡所得(一般株式等、上場株式等)

株式等の譲渡による事業所得の金額、譲渡所得の金額および雑所得の金額(以下「譲渡所得等の金額」といいます。)は、「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得の金額と区分して税金を計算する「申告分離課税」となります。

一般株式等は、株式等のうち、上場株式等以外のものをいいます。

一般株式等と上場株式等は内部通算できない

「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」は、それぞれ別々の申告分離課税とされているため、上場株式等に係る譲渡損失の金額を一般株式等に係る譲渡所得等の金額から控除することはできません。

原則、損益通算できない

「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」の譲渡損は原則として損益通算できません。

ただし、上場株式等に係る譲渡損失と上場株式等に係る配当所得等との損益通算は認められます。

参考:No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除

譲渡損益の計算方法

総収入金額(譲渡価額)▲ 必要経費(取得費+委託手数料等)