美容室・ヘアサロン開業者必見!税務・会計・確定申告の基本と節税まとめ

確定申告・税金・節税対策について、美容室・ヘアサロン経営支援に特化した税理士が図でわかりやすく解説してみたいと思います。 なお、確定申告は難儀なものです。 経営管理業務などを含む税の専門的なことは税理士にマルっと依頼することをお勧めしています。 税理士料金の見積りについては、24時間以内に(無料で)ご回答いたします。

こんなお悩みありませんか?

● 独立開業前に、確定申告がどんなものなのかざっくりと知っておきたい!

● 美容室・ヘアサロンを独立開業してみたものの、個人事業主としての「確定申告」が不安…

● 相談する相手もいないし、何をどうすれば良いのかわからない!

本記事の対象は美容室・ヘアサロン関係者の方です

● 独立開業に向けて、税について学習しているスタイリストの方

● 今年度初めて確定申告を行う予定の美容室・ヘアサロンの経営者の方

● 毎年確定申告を行っているが、ざっと内容を確認したい美容室・ヘアサロンの経営者の方

青色申告についての詳細はこちらから

詳細:【まとめ】個人事業主の青色申告

美容室・ヘアサロン開業時に知っておくべき税務・会計事項

美容室・ヘアサロンの「事業所得」の総収入金額

美容室・ヘアサロンの総収入金額は、以下の収入金額の合計額です。

具体的に収入金額は、以下のものです(例示列挙)。

①施術(カット、カラー、パーマ、トリートメントなど)収入

②店販(シャンプーなど)収入

③ヘアケア商品の家事消費など

④ワークショップやセミナー収入(**事業に直接関連する内容**)

美容室・ヘアサロンの「事業所得」の収入金額でないもの

①普通預金の利子 : 確定申告不要

「利子所得」に該当し、税引後の金額が入金されます。 国内の預貯金の利息であれば、源泉分離されているため、確定申告は不要です (利息収入があれば、事業主勘定に振っておきます)。

②原稿料・講演料 : 雑所得

なんらか記事や書籍を執筆したときの収入は「雑所得」です。 施術に直接関連するワークショップやセミナーとは異なり、経営者の成功事例みたいなテーマであれば、講演料として雑所得とします。

③自動車などの固定資産の売却収入 : 譲渡所得

ここがよく間違うところです。 事業で利用する固定資産の譲渡(固定資産の売却)は、所得税では原則「譲渡所得」です。 譲渡所得の計算式は「譲渡価額 ▲(取得費+譲渡費用)▲ 特別控除額(50万円限度)」です。 例外として、使用期間が1年未満の減価償却資産や取得価額が10万円未満の減価償却資産、取得価額が20万円未満で取得の時に一括償却資産の必要経費算入の規定の適用を受けたものなどは事業所得となります。

参考:法人成りするときに、事業主から法人に資産を売却することになりますが、この場合も譲渡所得の区分で計算します。 ※実務上、簿価で譲渡するため譲渡所得は発生しません。 いわゆる会計上(法人の場合)は、営業外費用(特別損失)となるものなのですが、 所得税の計算上は、総合課税の譲渡損失は損益通算によって事業の所得と相殺します。

④不動産の賃貸収入:不動産所得

「不動産所得」です。 これも一般的にはわかりにくいところです。

不動産からの収入は、資産性所得という位置づけになるため、事業所得の計算とは別に計算するイメージです。

美容室・ヘアサロンの「事業所得」の必要経費

所得税法では、個人に帰属する支出費用を以下の3つに区分します。

①家事上の経費(家事費)

②家事上の経費に関連する経費(家事関連費)

③業務上の経費(必要経費)

そのうえで、

①家事費及び②家事関連費は、原則として各種所得の計算上必要経費に算入できないが、

②家事関連費のうち、業務の遂行上必要である部分を明らかに区分することができる場合は、その必要である部分に相当する金額を必要経費に算入できます。

①家事上の経費(家事費)

→必要経費に算入できない

②家事上の経費に関連する経費(家事関連費)

→原則として必要経費に算入できないが、条件を満たせば、必要経費に算入できる

③業務上の経費(必要経費)

→必要経費に算入できる

美容室・ヘアサロンにおける必要経費の具体例は、以下のものです(例示列挙)。

- 1. 店販にかかる商品仕入原価部分

- 2. 施術に使用したシャンプー・トリートメント、カラーリングの薬剤など

- 3. 店舗家賃(事業用部分のみ)

-

4. 人件費

- 1. 給与(雇用契約)

- 2. 業務委託の方(業務委託契約)

- 3. 法定福利費部分(社保)

- 5. 美容機材のリース料

- 6. 水道光熱費(事業用部分のみ)

- 7. Webページ作成料

- 8. POSシステムの利用料

- 9. クレカの決済手数料

- 10. チラシ・名刺作成・印刷費、広告料

- 11. 美容室・ヘアサロンの関連書籍の購入代金

- 12. セミナーへの参加費、交流会参加費

- 13. 美容室・ヘアサロン協会の会費

- 14. (通勤)交通費

- 15. 借入利息

- 16. 減価償却費(10万円超のものは、資産計上し、減価償却によって費用に振り替える)

- 17. 備品類(10万円未満:ドライヤーなど)

- 18. 携帯電話などの通信料のうち事業用部分のみ

- 19. 個人事業税

美容室・ヘアサロンの必要経費に該当しないもの(主なもの)

以下のものは、必要経費になりません。 会計システム上は「事業主」勘定で集計し、事業所得の計算上除外していきます。 事業用に決済する口座とクレジットカードをあらかじめプライベートな支出と分けておくことが効率的に記帳するポイントです。

①生活費(家事費)

昼食代などは家事費です。必要経費にできません。 これは、事業を行っていてもいなくても、昼食はとるためです。 事業に必要な経費だけが事業収入から控除できる経費であり、必要経費です。

②携帯電話などの通信料、消耗品、水道光熱費などの家事関連費のうち家事用部分など

いわゆる家事関連費で事業用部分ではない部分は、必要経費になりません。 事業以外でも利用・使用するスマホなどの通信費・消耗品・電気代などは家事按分します。

③所得税・個人住民税

なお、「個人事業税」は租税公課として、必要経費に入れられます。

④国民健康保険・国民年金

必要経費としてではなく、「所得控除」項目として事業所得から控除されます。

⑤医療費・生命保険料・地震保険料など

必要経費としてではなく、「所得控除」項目として事業所得から控除されます。

ちなみに、控除されるならどちらでも同じと思われるかもしれません。 これは黒字の場合はそうなのですが、赤字の場合に問題があるからです。 赤字は3年間繰り越せますが、この所得控除部分は繰り越す対象にはなっていません。 したがって、同じ控除項目でも、必要経費とするのか、所得控除とするのかを区別しなければなりません。

⑥住宅借入金等の利子

なお、店舗兼自宅(家事関連費)の場合には、年間の利息を業務用部分と自宅部分の床面積につき、使用面積割合または使用割合により按分します。

領収書・レシートの適切な管理方法

収入金額・必要経費があったことを証明するために、契約書・領収書など根拠書類は、**原則7年間保管が必要**です。 引っ越しなどで破棄してしまうことがよくあるため、書類の保管には注意してください。

参考:①領収書を受領する場合

日付・支払金額・名前(屋号)・但書きは必ず記載してもらいましょう。

②レシートを受領する場合

領収書よりもレシートの方が明細が記載されていることが多いため、コンビニなどでわざわざ領収書をもらう必要はありません。ただし、レシートでは宛名がありません。

③領収書を受領することができない場合

出金伝票に記載し、証拠品となる書類があれば一緒に添付します。

美容室・ヘアサロン事業における源泉徴収の概要

美容室・ヘアサロンが税理士や弁護士・社会保険労務士等に対して報酬を支払う場合や従業員に給与を支払う場合、その報酬や給与から所得税を控除した金額を支払うことを「源泉徴収」と呼びます。

源泉徴収税の納期は、報酬を支払った月の翌月10日までですが、給与の支給人員が常時10人未満の場合は、申請書を提出して承認を受けることで6ヶ月分をまとめて年2回の納付になります。

なお、給与と士業の報酬は、納期の特例の対象となりますが、その他の報酬支払については、納期の特例の対象外となるため、注意が必要です。

納期の特例の承認申請書を含めた開業時の必須提出書類の提出も代行します。

開業時に代行する提出書類には、

電子申告をするのに必要なE-taxの利用申請書

開業届、

青色申告承認申請書、

納期の特例の承認申請書

などが含まれます。

消費税と簡易課税制度:美容室・ヘアサロンの事業区分は5種(50%)

美容室・ヘアサロンの売上高がその年において1,000万円を超える場合には、その年の翌々年の美容室・ヘアサロンの売上高に対して消費税を納付しなければなりません。

以下の図で確認してみます。

第3期目からみたときに、第1期目の売上高が1050万円だったら、第3期目は、(消費税の)課税事業者となり、消費税の納税義務が発生します。

美容室・ヘアサロン経営者のための節税:小規模企業共済の利用

ちまちま節税しても仕方がない!というのが私のスタンスです。

小規模事業者であれば、「小規模企業共済」へ加入することで所得控除が得られ、税金を節税できます。

毎月7万円(年額:84万円)を20年間積み立てると、約2,000万円受け取れます。

掛金総額:16,870,000円

20年後に受け取れる返戻金:19,598,600円 (実質返戻率:163%)

※実質返戻率=共済金額÷(掛金合計額-節税総額)

さらに、「経営セーフティ共済」への加入も検討してもよいかもしれません。

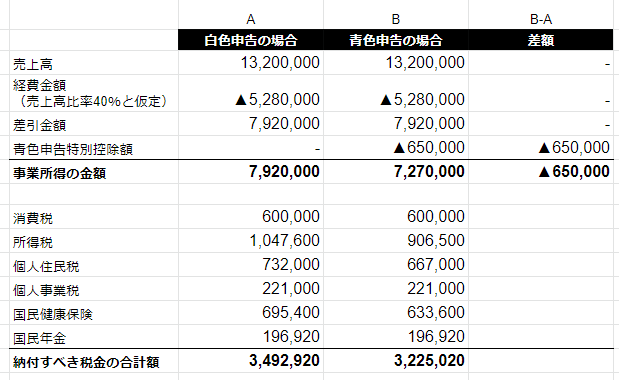

個人事業主向け節税シミュレーション:青色申告のメリット

白色申告だった個人事業者が青色申告に変更した場合のシミュレーションをしてみました。

青色申告の方が、特別控除65万円分だけ税額が小さくなり、有利になります。

シミュレーション前提条件

● 35歳

● 消費税:課税事業者であり、簡易課税を選択

● 青色申告特別控除:65万円 - 所得控除は未対応

● 消費税率は10%

シミュレーション結果

青色申告の方が、特別控除65万円分だけ税額が小さくなり、有利になります。

美容室・ヘアサロン開業時の法人選択:株式会社と合同会社の比較

原則、株式会社をおすすめしています。

親族内でやる場合や一代で廃業する予定の場合は、合同会社でもよいでしょう。ただし、合同会社の『社員』となる方が死亡した場合の取り扱いなど、注意しなければならない点があります。イニシャルコストの設立費用が10万程度安くなるからと、安直に合同会社を選択すると、予期せぬイベントでコストが高くつくことに十分に配慮してください。

外部の株主を入れる場合や株式売却を検討している場合は、株式会社がよいです。