達成目標

各取引が財務3表に与える影響をアニメーションを使った「動く図解」で一通り確認することで、頭の中でイメージして財務諸表を動的に理解できるようになることを目指します。

動的に理解するとは例えば、航空機のパイロットがコクピットの計器モニターを確認し、自ら操縦する機体の状態をリアルタイムに把握するのと同じように、取引が財務3表に与える影響をリアルタイムに理解できるようになることです。

例えば下のようなアニメーションです(縮小版です)。まずはクリックして再生をしてみてください。

どうやって目的を達成するか?

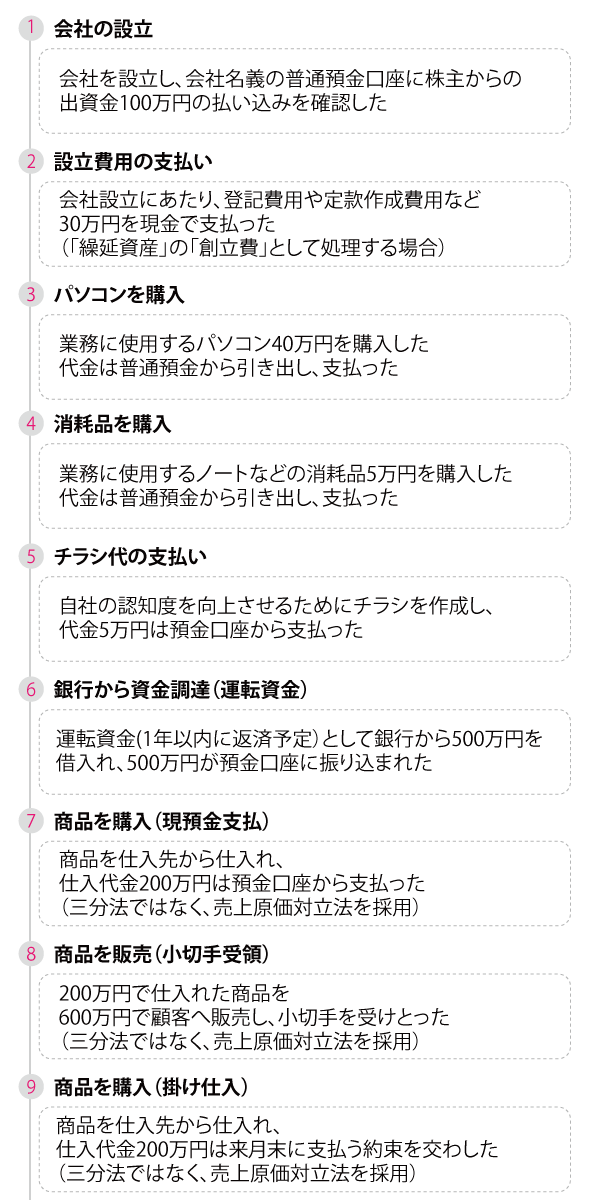

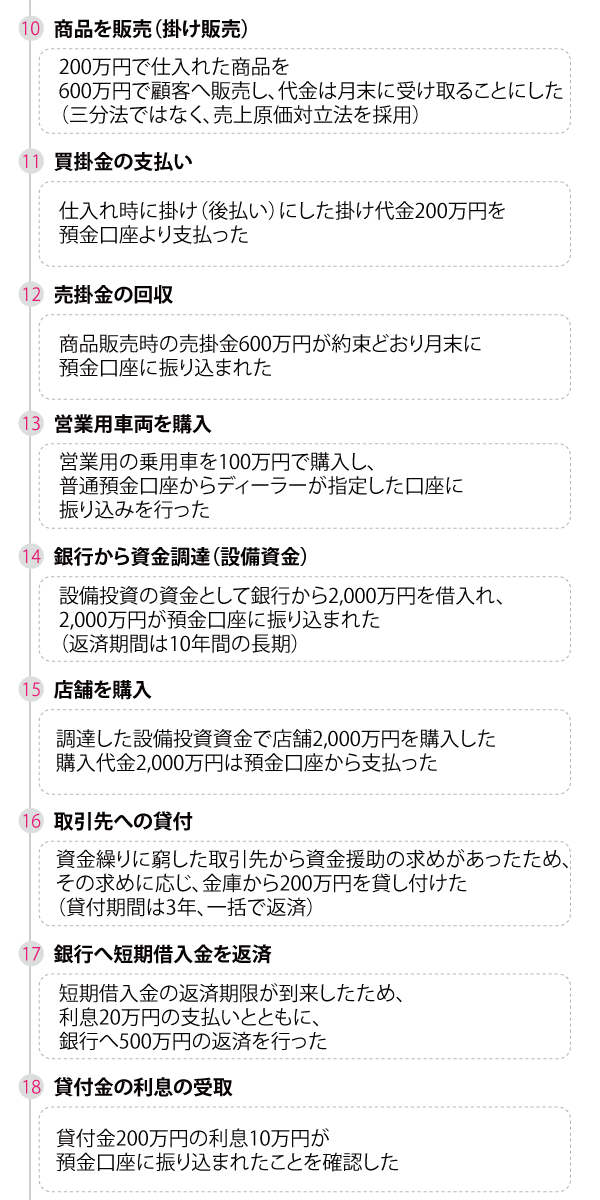

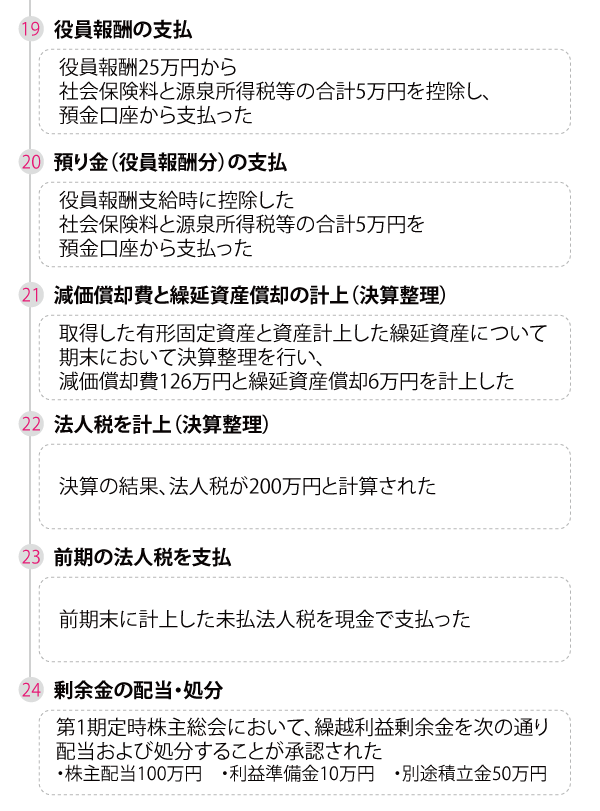

会社に関する代表的な取引を今回は会社の設立から配当金計上までの合計24個を用意しました。

それらを一つずつ確認し、具体的に仕訳、各勘定とT/Bにそれぞれがどう変化を与えるのか、加えて、各取引がBSとPLとCF(間接・直接両方)にどう影響を与えるのかを一通り、確認します。

思うに、財務諸表が読める人というのは、静的な財務諸表を、例えば時系列に並べるなどして、まるで会社の中にいたかのように取引内容を類推できる人なのではないでしょうか。実際に、熟練のコンサルタントの方などは、10年から20年の長期時系列で財務諸表の数値を並べ、チャートにし、いとも簡単に会社の窮境原因などを探ることができてしまうので、大変驚いた経験があります。もちろん、財務諸表だけ読んだのではなく、会社のビジネスやその業界や競合の状況を深く理解しているからこそなせる技です。考えてみれば当然です、医者がレントゲン写真をみて患者の状態を把握できるのと同じだからです。

ですので、財務諸表が読めるようになれば、その会社の状態を正確に把握し、病状を診断することが数字をもって理解できるようになるでしょう。

財務3表の構造をマスター~設問と全取引一覧~

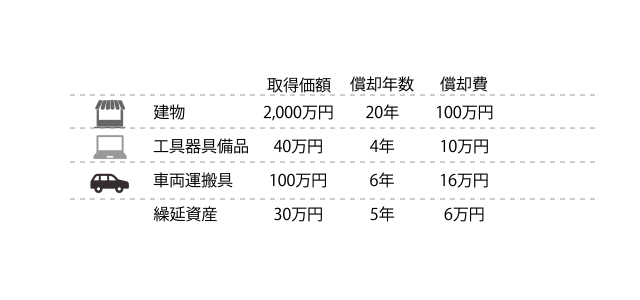

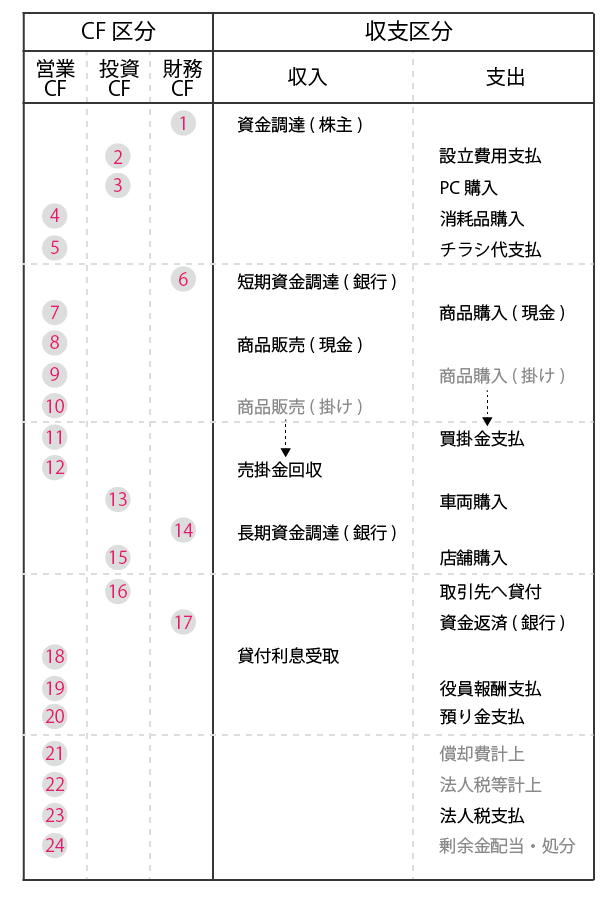

※グレーの項目:現金主義ではなく、発生主義の項目であり、収支ではないため、グレー表記しています

24個の取引一覧

では、果物屋になったつもりで合計24個の取引を勘定科目という引き出しに整理し、財務3表を作ってみましょう。最初は、ざっと24つの取引から財務3表までの数字の変化を眺めてみるだけでもよいです。