こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本を出版しました。

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

よろしくお願いいたします。

※本記事はパソコンなどの横長画面で閲覧することを前提に作成しています。

1. 取引内容と財務三表のつながり

本記事では、貸借対照表(B/S)と損益計算書(P/L)とキャッシュ・フロー計算書(C/S)の「財務三表」の基礎をその3つの表のつながりをエクセルで確認していきます。

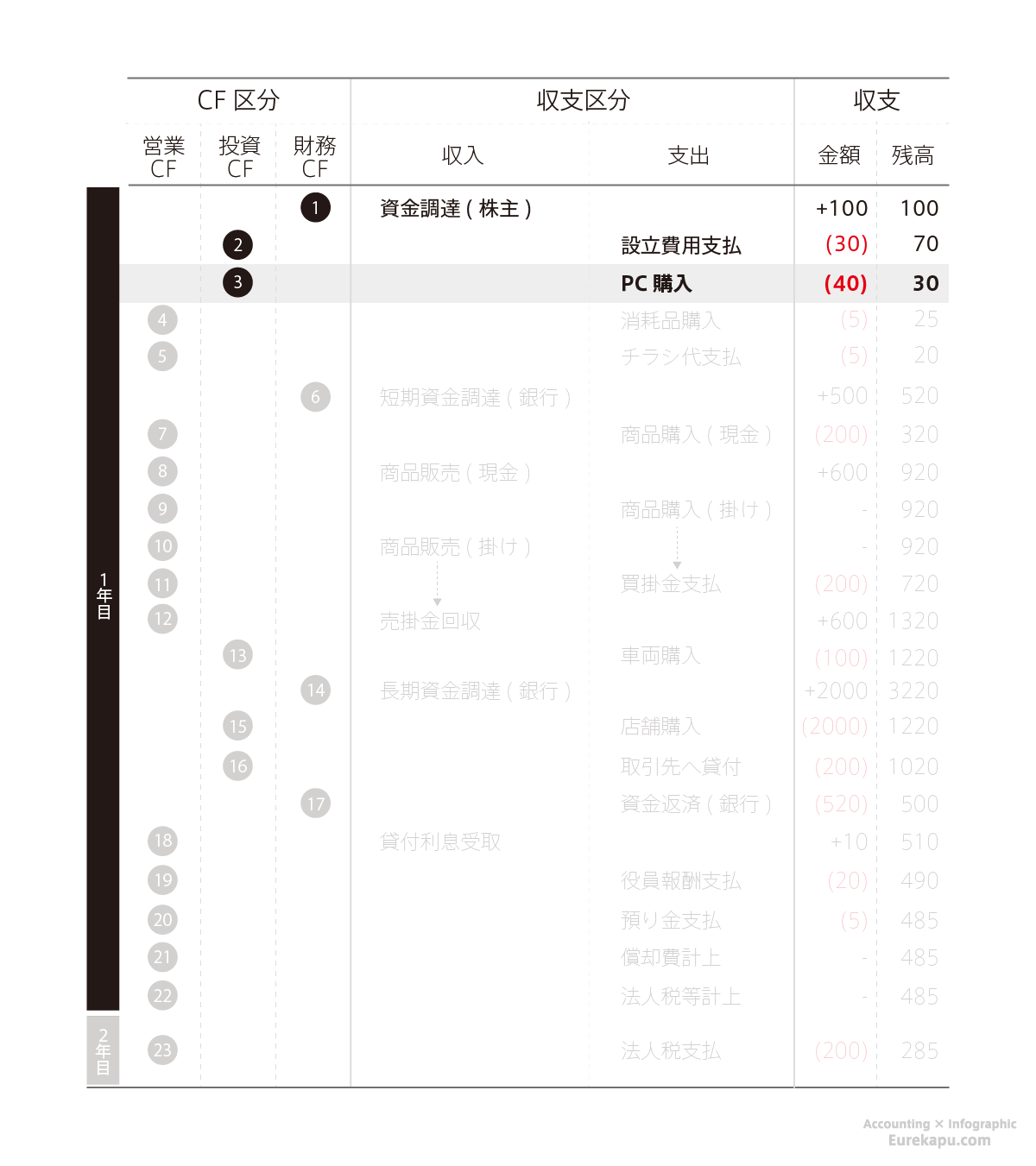

今回は、取引3つ目のパソコン40を購入し、現金で支払った場合の調整方法を確認します。

結論から言えば、財務三表は以下のようになります。

- BS(資金の運用先と資金の調達元の視点)

- PL(費用と収益の視点)

- CS(営業、投資、財務CFの視点)

・100の資本金のうち、手元に「現金及び預金」が30あり、繰延資産に計上した部分が30と今回のパソコン購入40は「工具器具備品」として資産に計上しました。

・費用と収益に変化はありません。

・パソコンは固定資産の増加として計上し、決算時に減価償却を通じて費用へ振り替えます。

・営業CF変化なし

・投資CFの「固定資産の取得による支出」として記録します。

・財務CF変化なし

1-1.取引の内容とその仕訳

パソコンを購入する取引では、会社からお金という資産が減少し、その代わりにパソコンを手にします。

パソコンなどの備品は1年以上使用でき、長期にわたって収益獲得に貢献できるので、支出した期に一括で費用の増加とするのではなく、一旦資産の増加と記録し、年度末に減価償却を通じて費用に振り替えます。

なお、原則10万円未満のものや1年未満の使用期間のものは、備品として資産計上せず、消耗品などとして支出した事業年度に費用に記録します。

それを仕訳にすると次のようになります。

(なお、借方と貸方勘定科目の右横に「CS科目用-直接法」とあるのは、エクセルで集計するときにも使用した抽出列であり、仕訳ではありません。)

1-2.仕訳から貸借対照表と損益計算書を作成

次にこの仕訳から、貸借対照表と損益計算書をつくりましょう。

この表では、左に期首残高、右に期末残高を置き、その間に期中の変動を取引の内容ごとに示しています。

PLは勘定式と報告式の両方を用意しました。

1-3.キャッシュフロー計算書の作成

貸借対照表と損益計算書ができれば、次にキャッシュフロー計算書を作成しましょう。

一般に、実務においてキャッシュフロー計算書をつくる場合、キャッシュフロー精算表から作ることになります。

営業活動のキャッシュフローは、貸借対照表の期首と期末の増減から作る「間接法」です。

2.財務三表のまとめ

最後に、財務三表のつながりをまとめて確認しましょう。

- BS(資金の運用先と資金の調達元の視点)

- PL(費用と収益の視点)

- CS(営業、投資、財務CFの視点)

・100の資本金のうち、手元に「現金及び預金」が30あり、繰延資産に計上した部分が30と今回のパソコン購入40は「工具器具備品」として資産に計上しました。

・費用と収益に変化はありません。

・パソコンは固定資産の増加として計上し、決算時に減価償却を通じて費用へ振り替えます。

・営業CF変化なし

・投資CFの「固定資産の取得による支出」として記録します。

・財務CF変化なし

さいごに

最近、本を出版しました。

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。

ぜひ、ぜひ、ぜひ! よろしくお願いいたします。