本記事は、自著から抜粋した内容です。

「【日商簿記3級編】読まないで会計思考を身につける方法」

もし、本記事がわかりやすければ、Kindle Unlimitedで無料でみれますので、ぜひ一読してみてください。

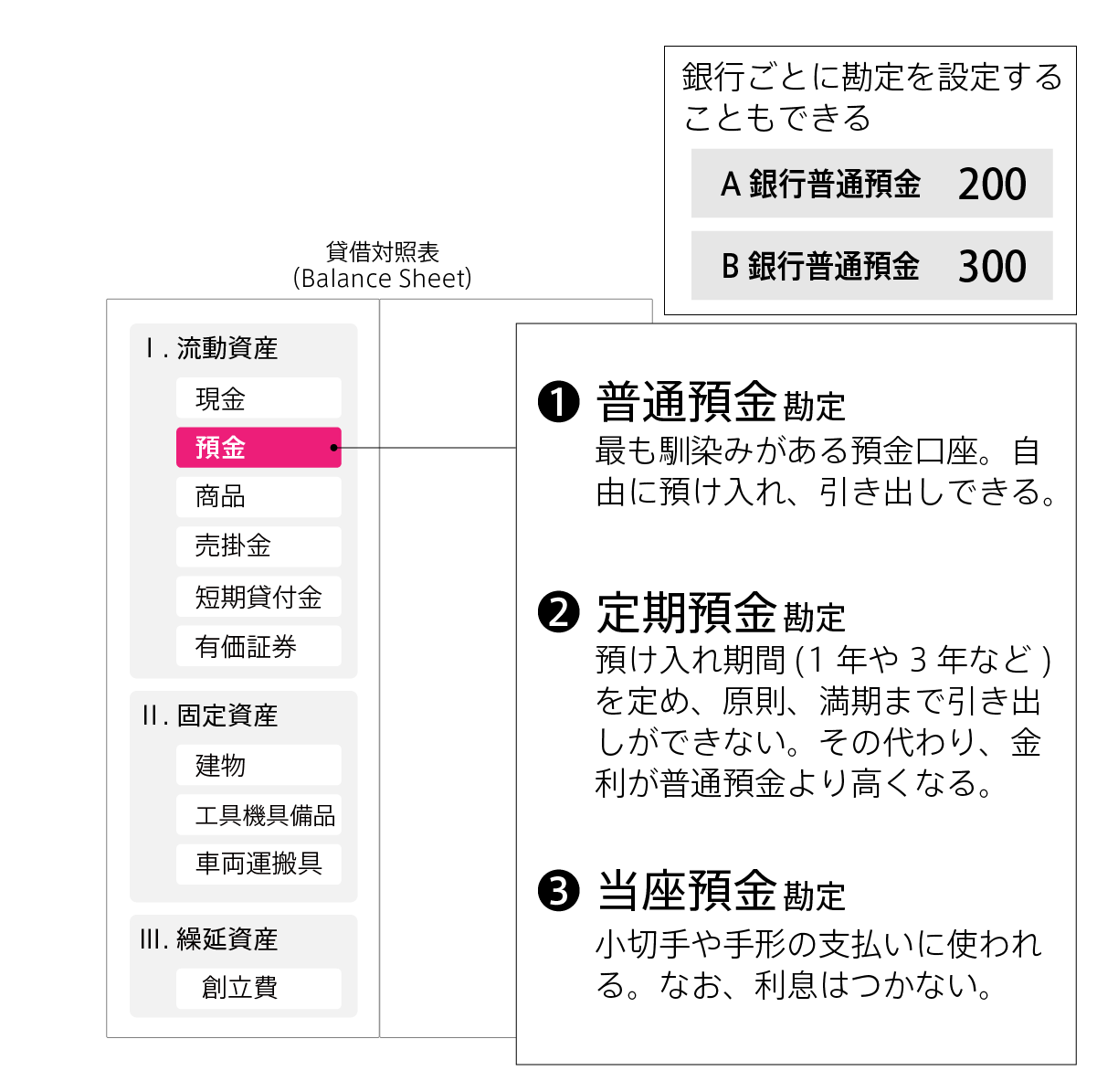

代表的な預金として、普通預金、定期預金、当座預金の3つがあります。

3つ目の当座預金の仕組みがわかれば、

小切手や手形の仕訳処理は難しくありません。

次に、小切手を例にあげ、当座預金の仕組みを確認します。

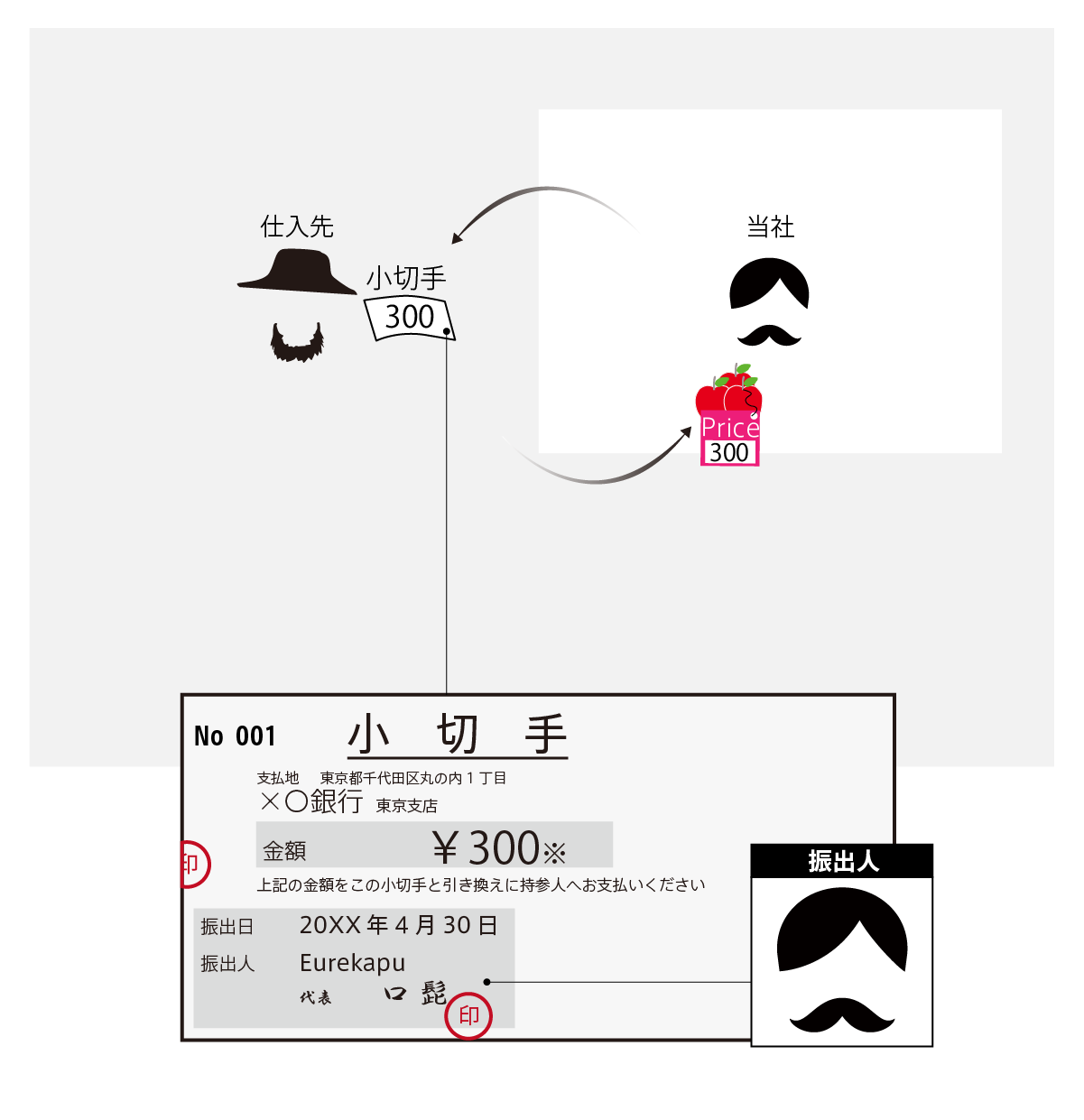

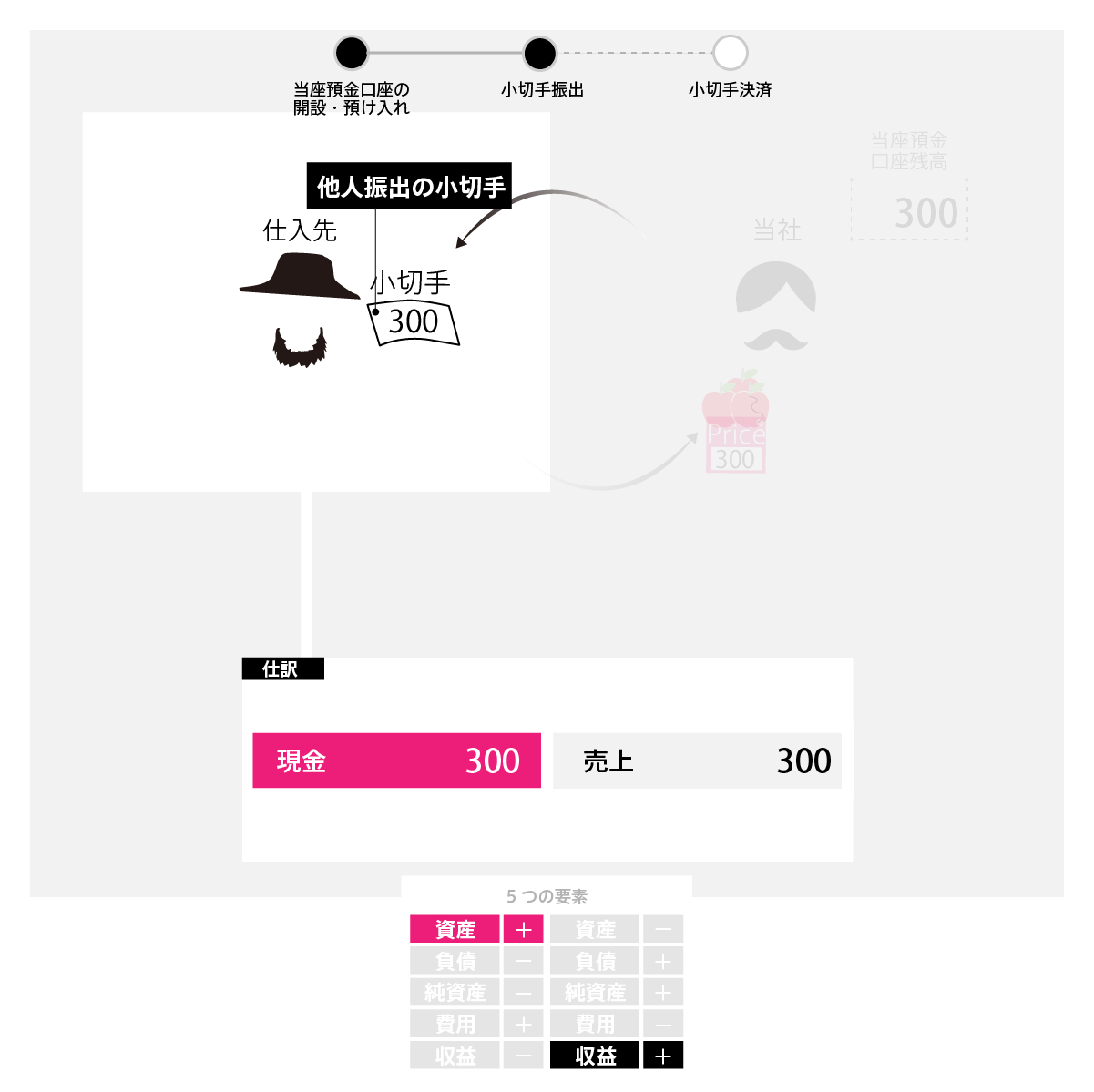

取引の代金決済に、その支払いを約束した証券(紙きれ)を渡すことがあり、この証券を「小切手」といいます。

この小切手を振り出した人を「振出人」、

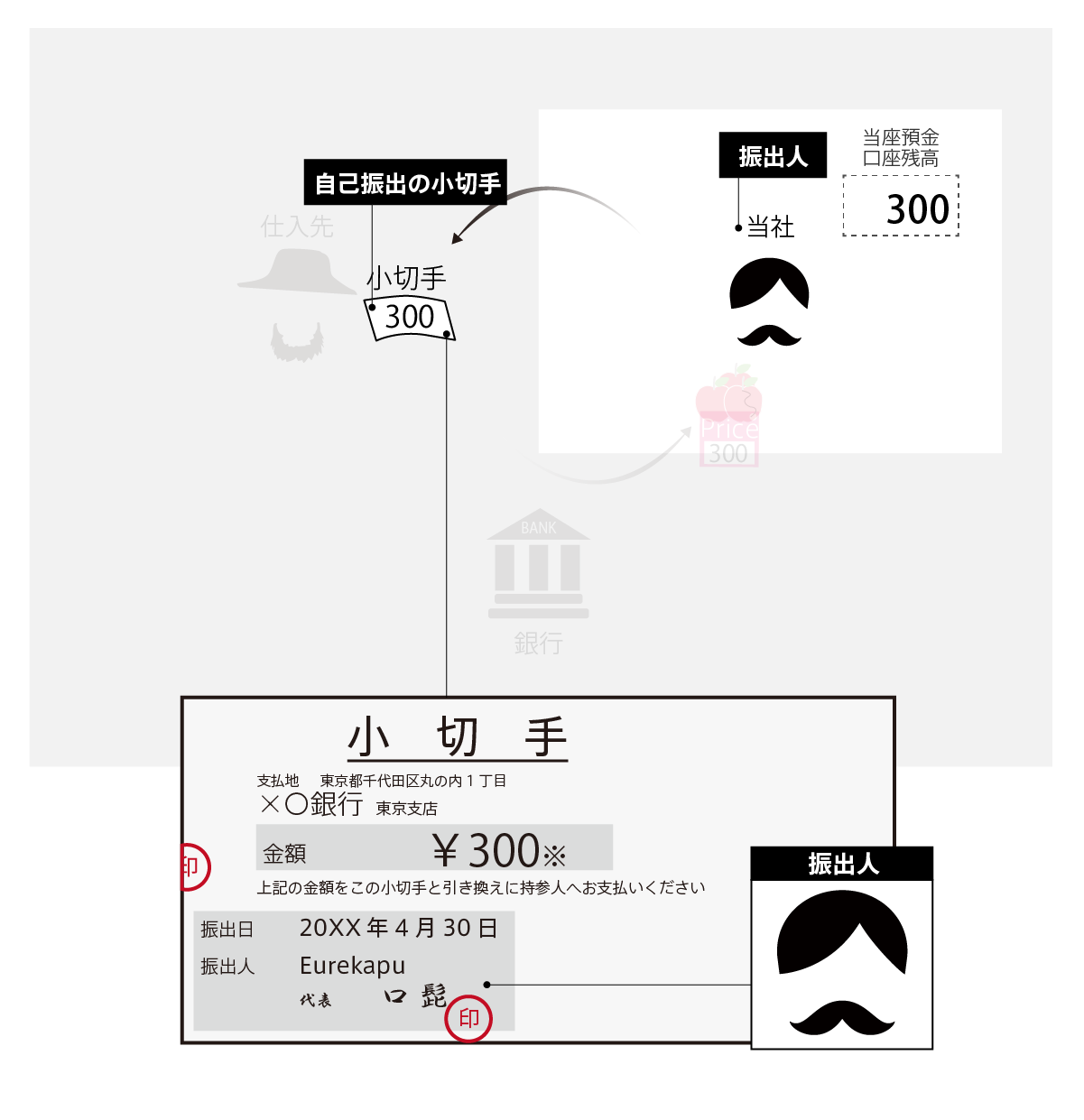

当社からみたこの小切手を「自己振出の小切手」といいます。

自分で振り出した小切手だからです。

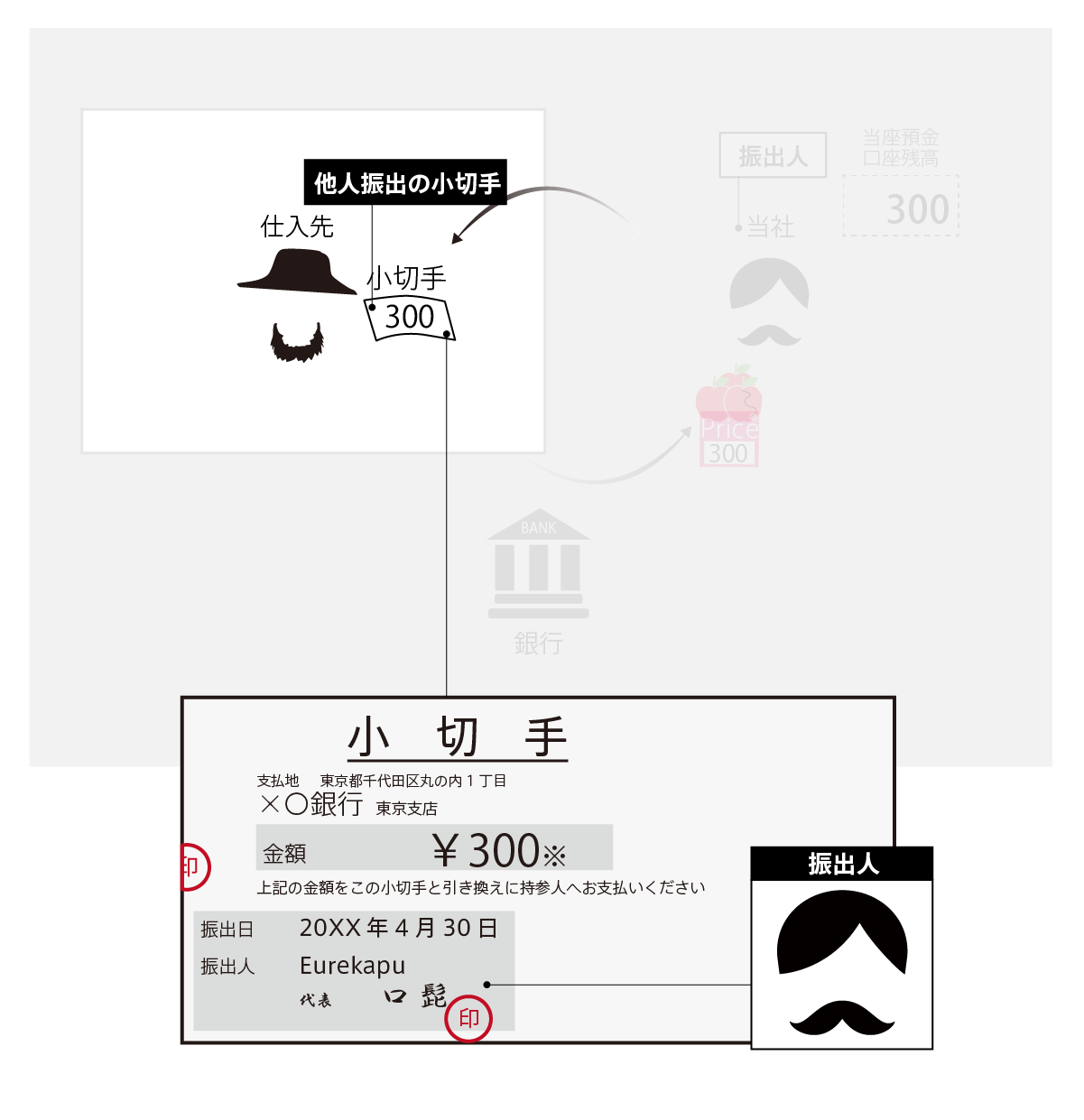

反対に、仕入先からみれば、この小切手は、「他人振出の小切手」といいます。

クチヒゲさんが振り出した小切手だからです。

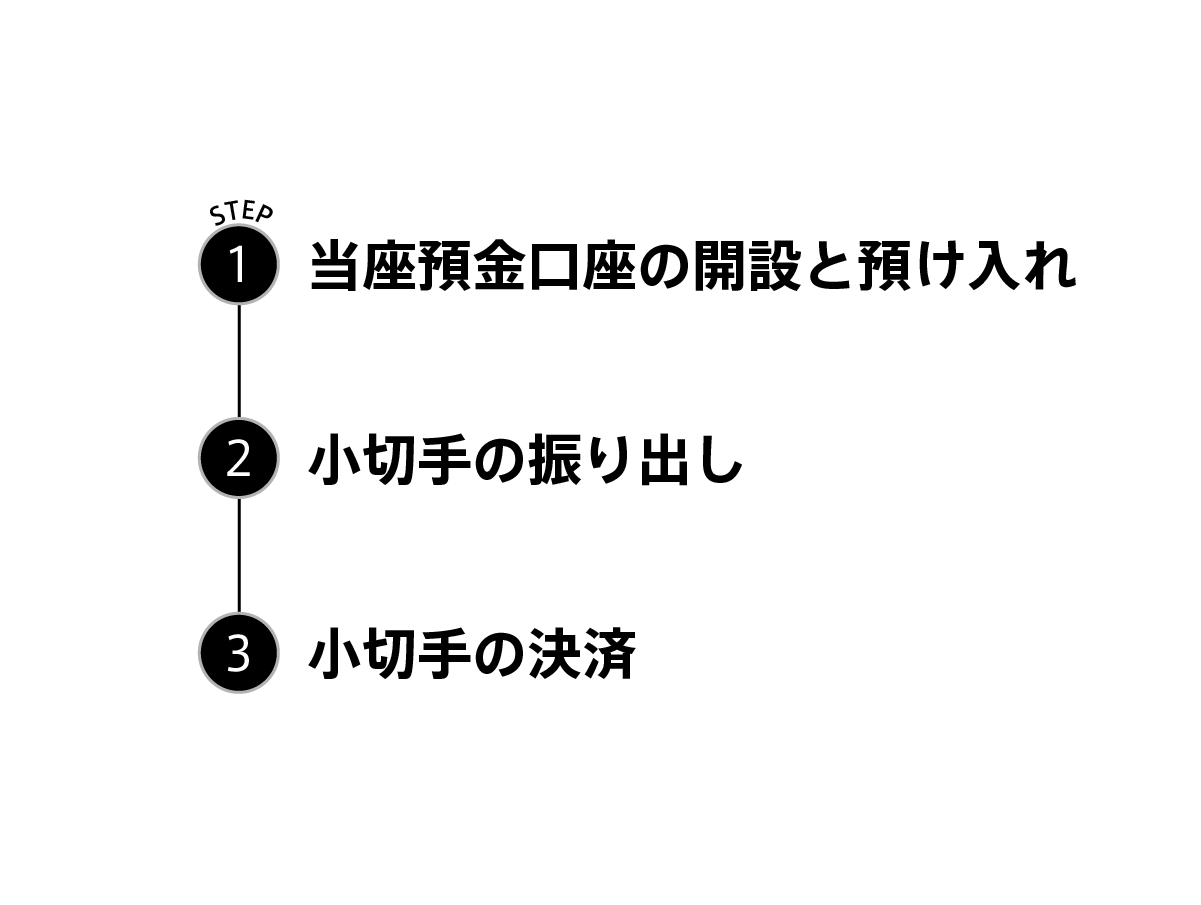

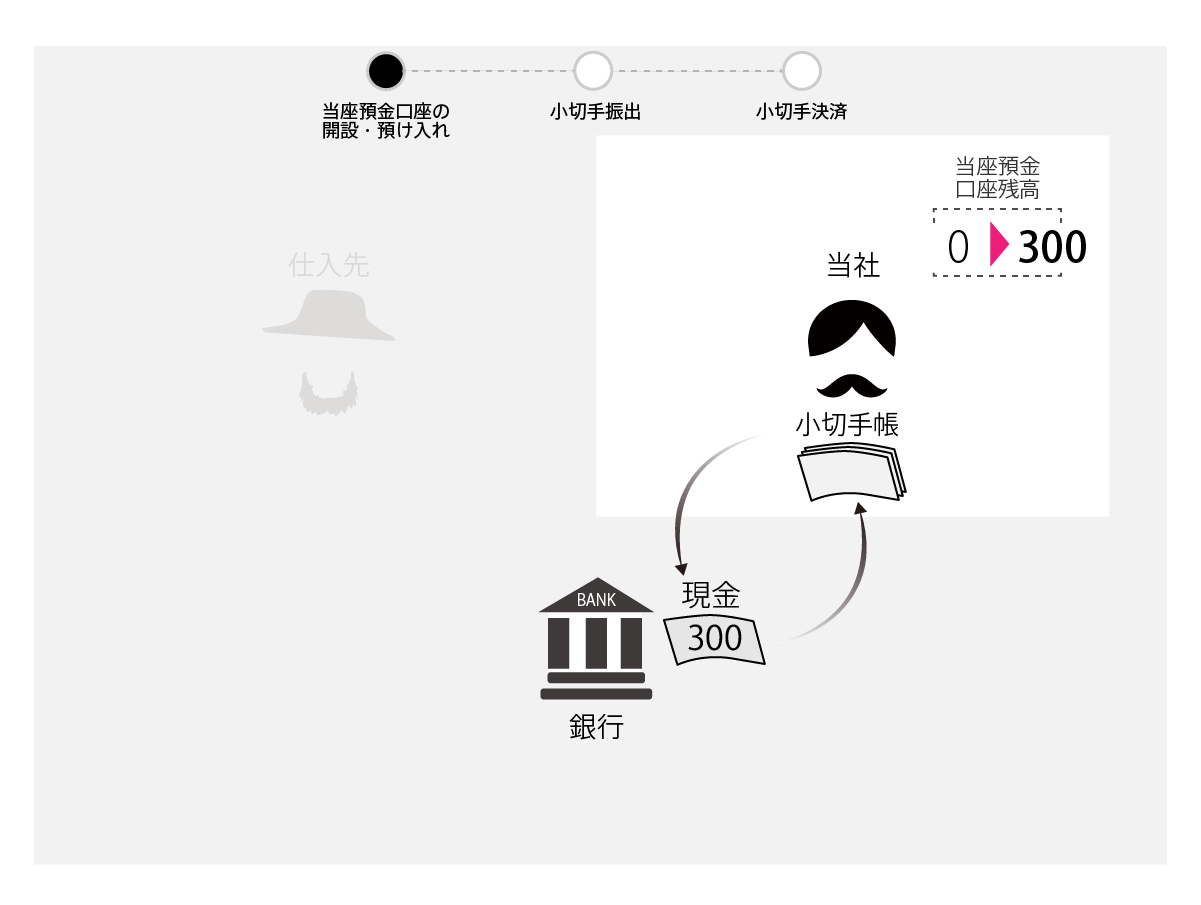

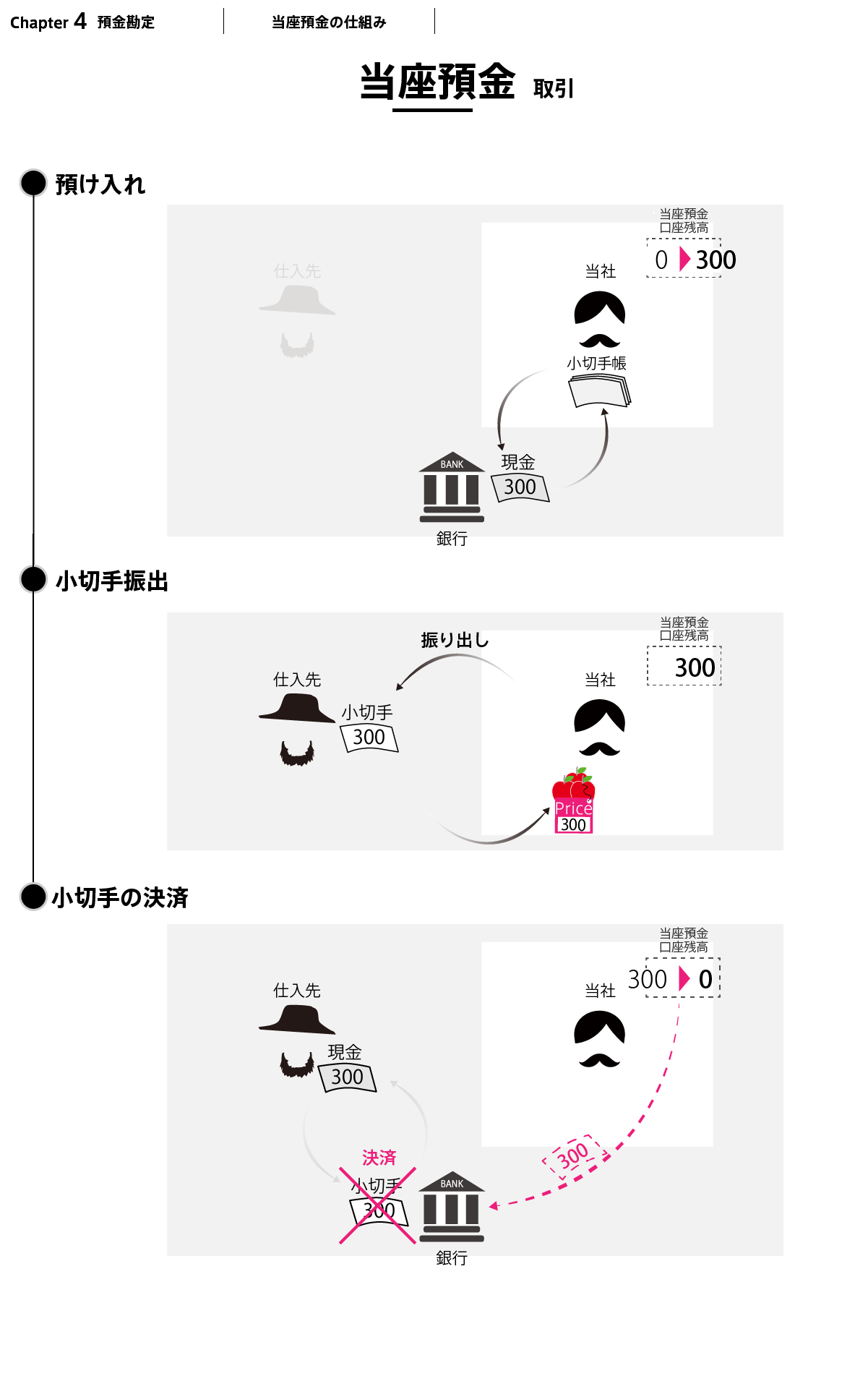

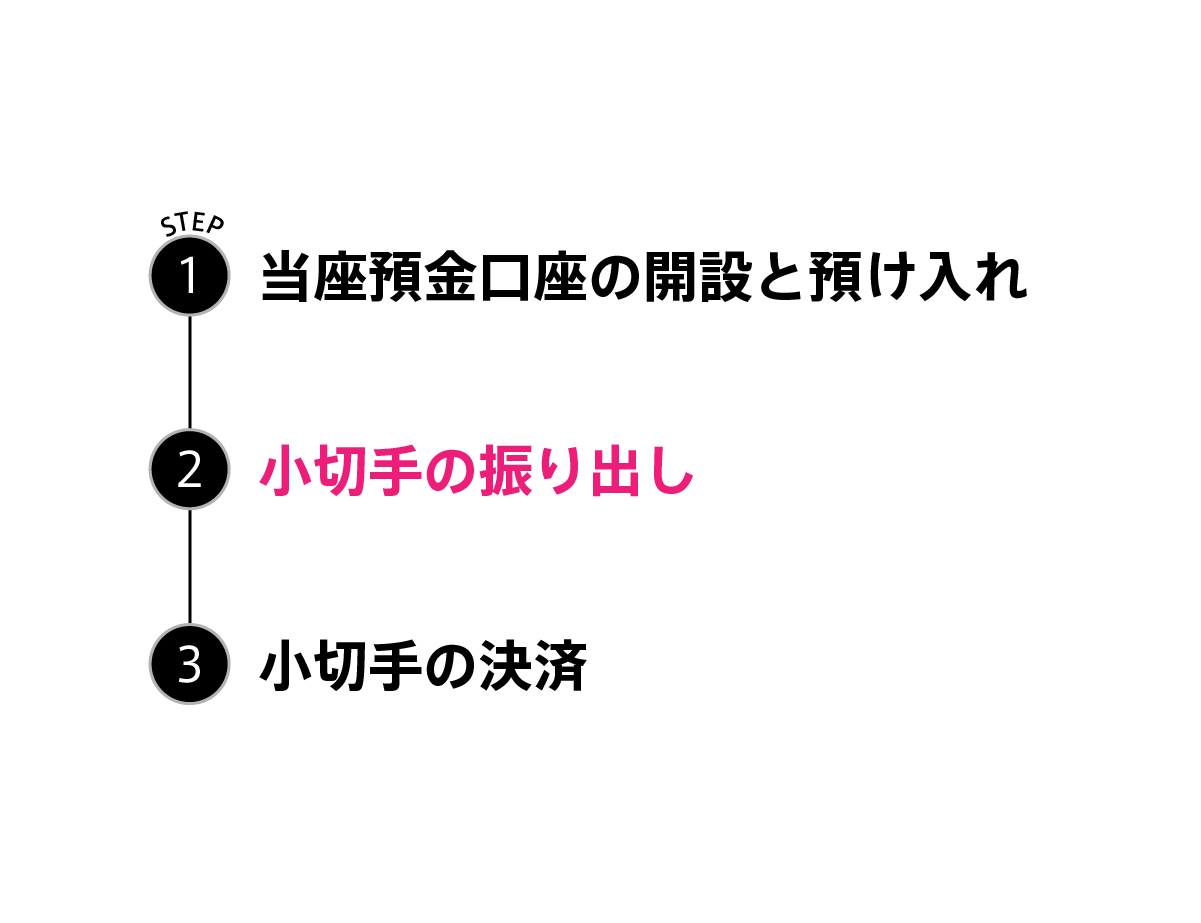

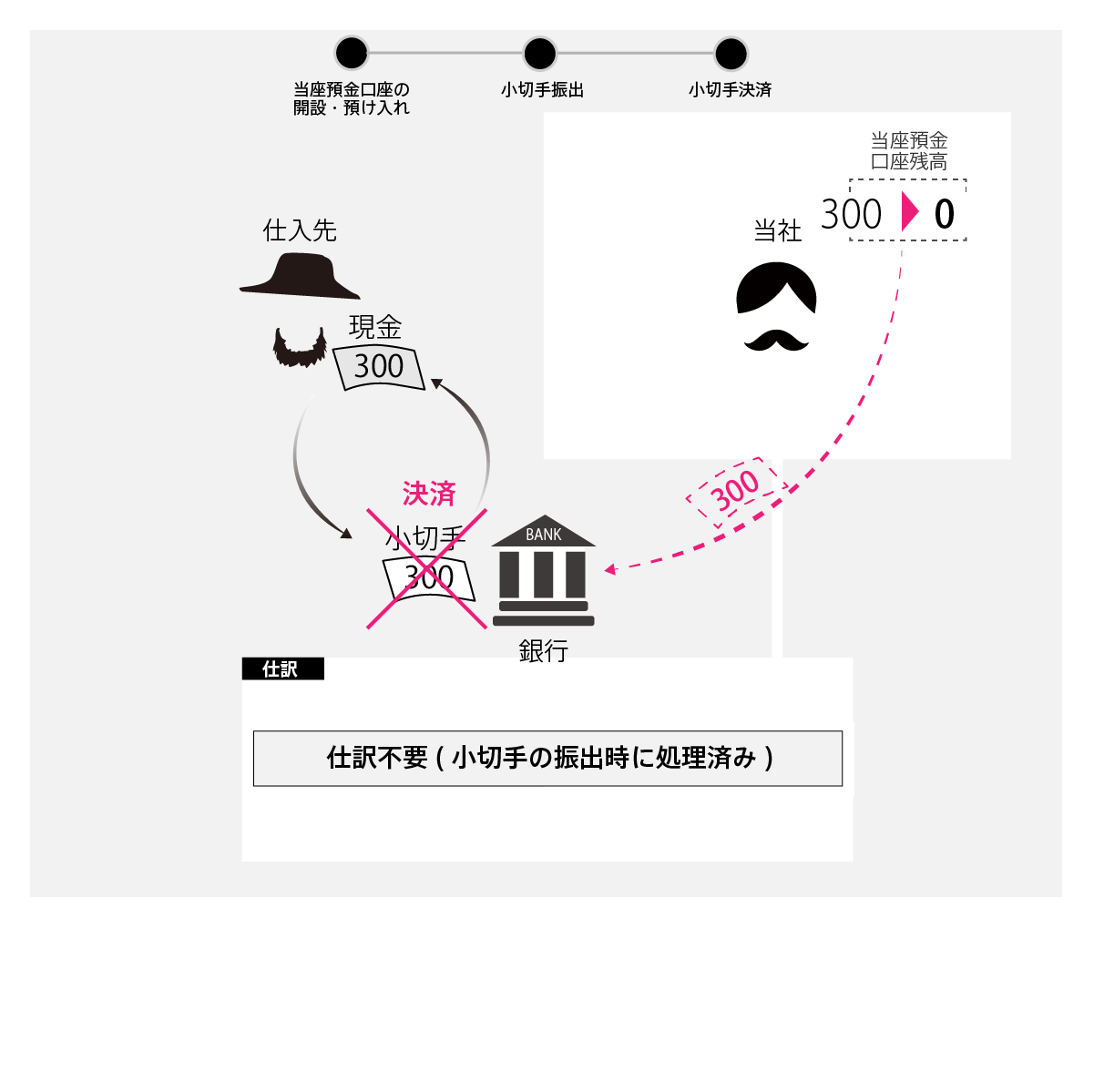

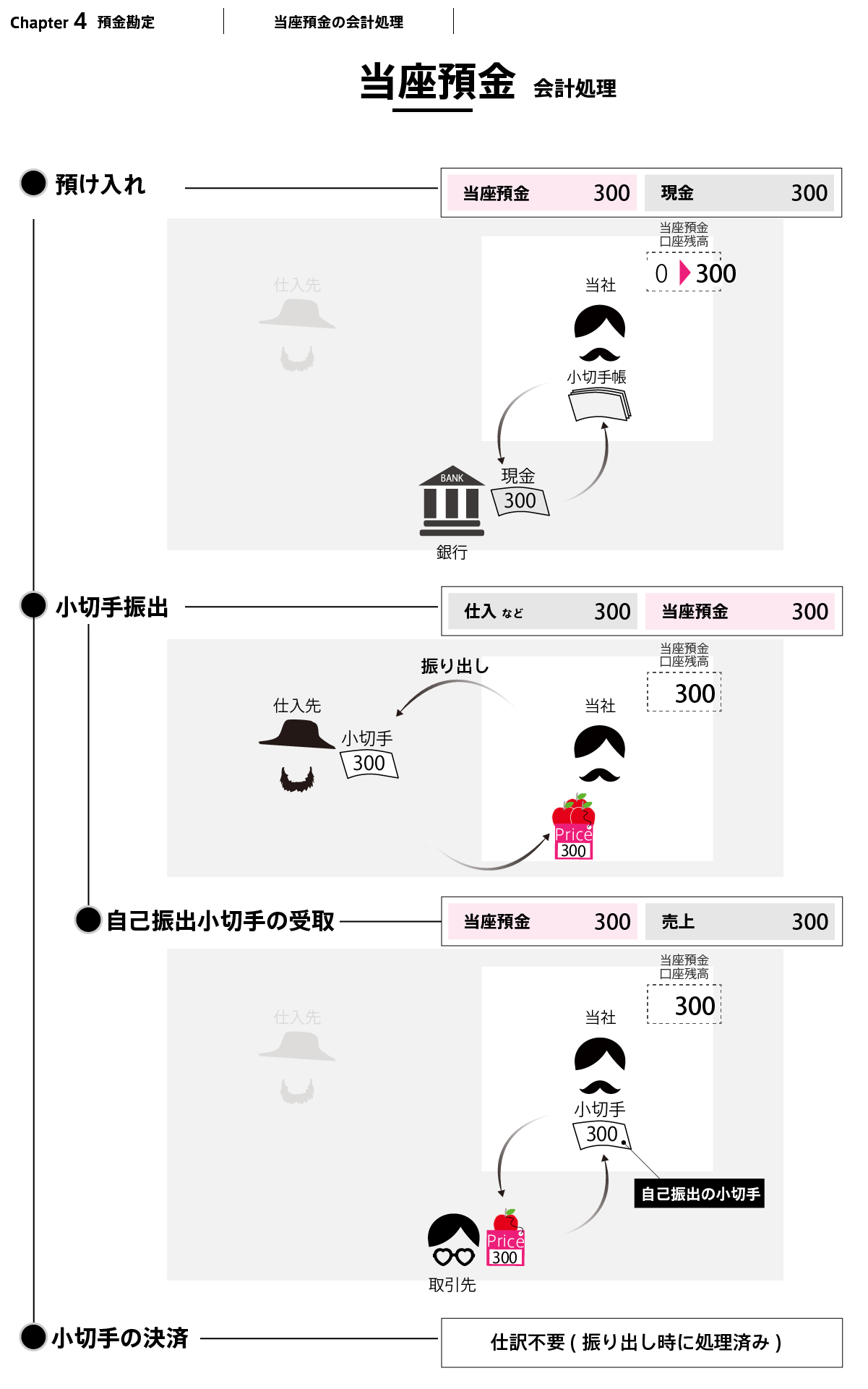

小切手が決済されるまでに、以下の3つのステップを踏みます。順に確認します。

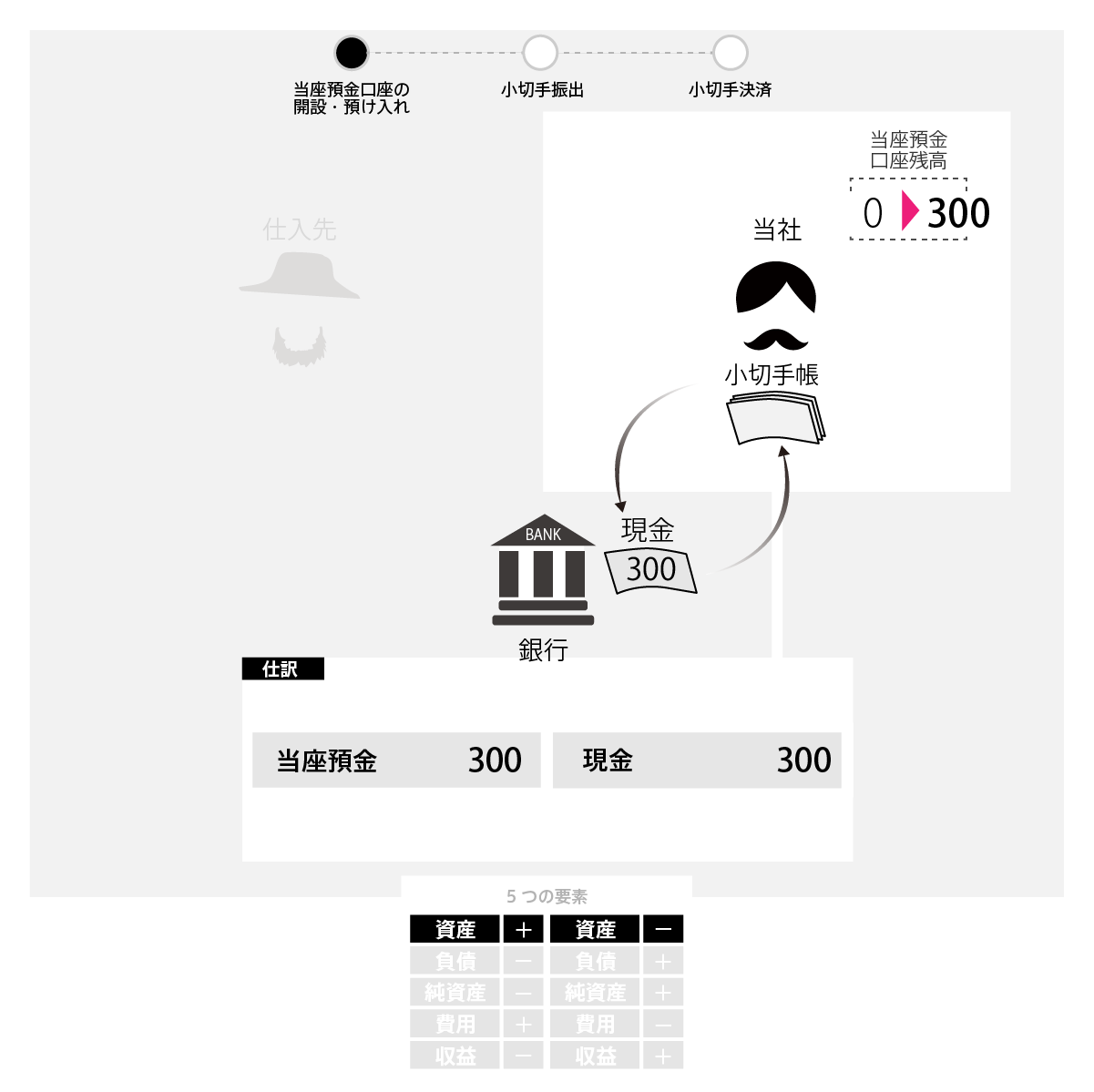

取引銀行に当座預金口座を開設し、お金を預け入れ、小切手帳を受け取ります。

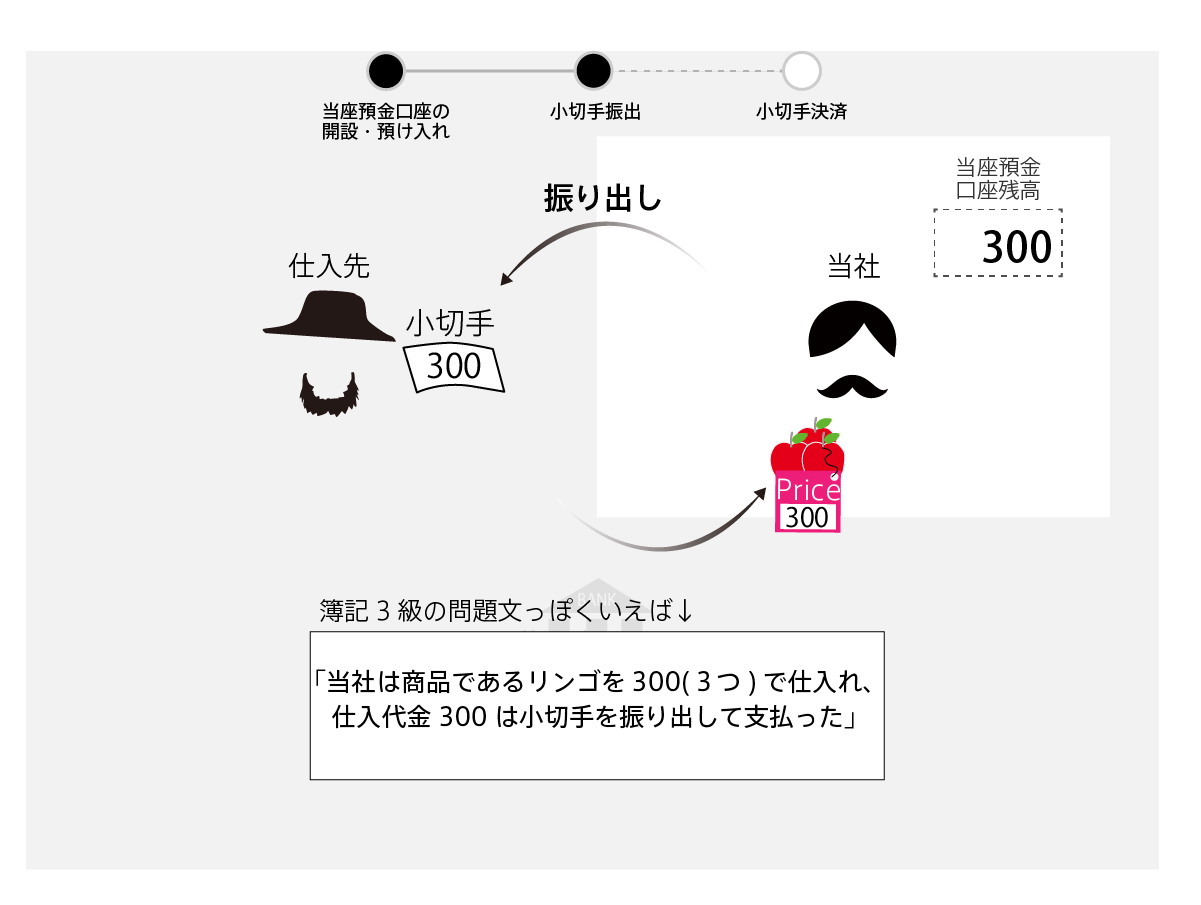

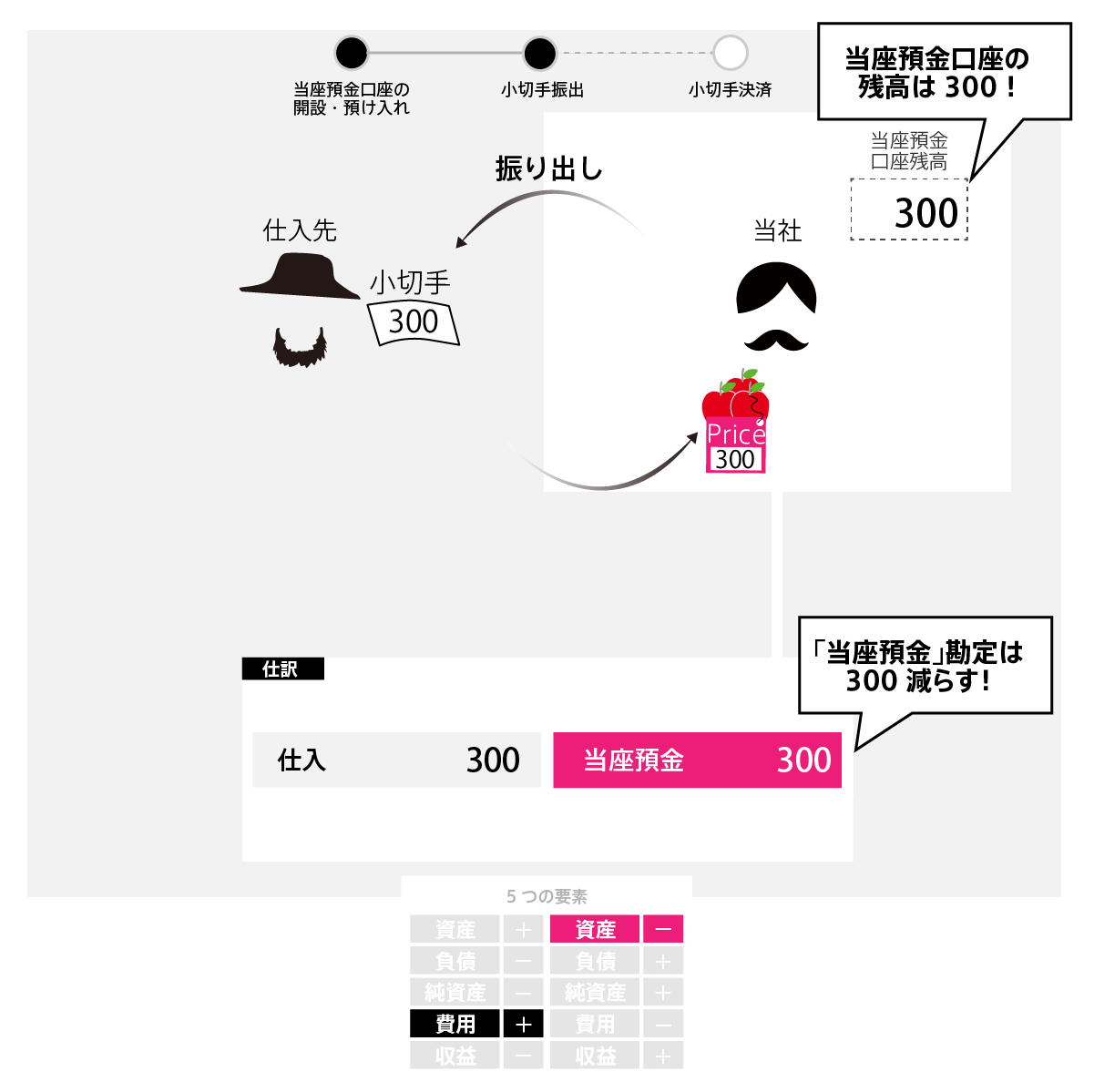

小切手に金額などの必要事項を記入し、商品などと引き換えに取引先に渡します。

このことを「振り出し」といいます。

ここでは仕入取引を例にあげますが、小切手は様々な資金決済に利用されます。

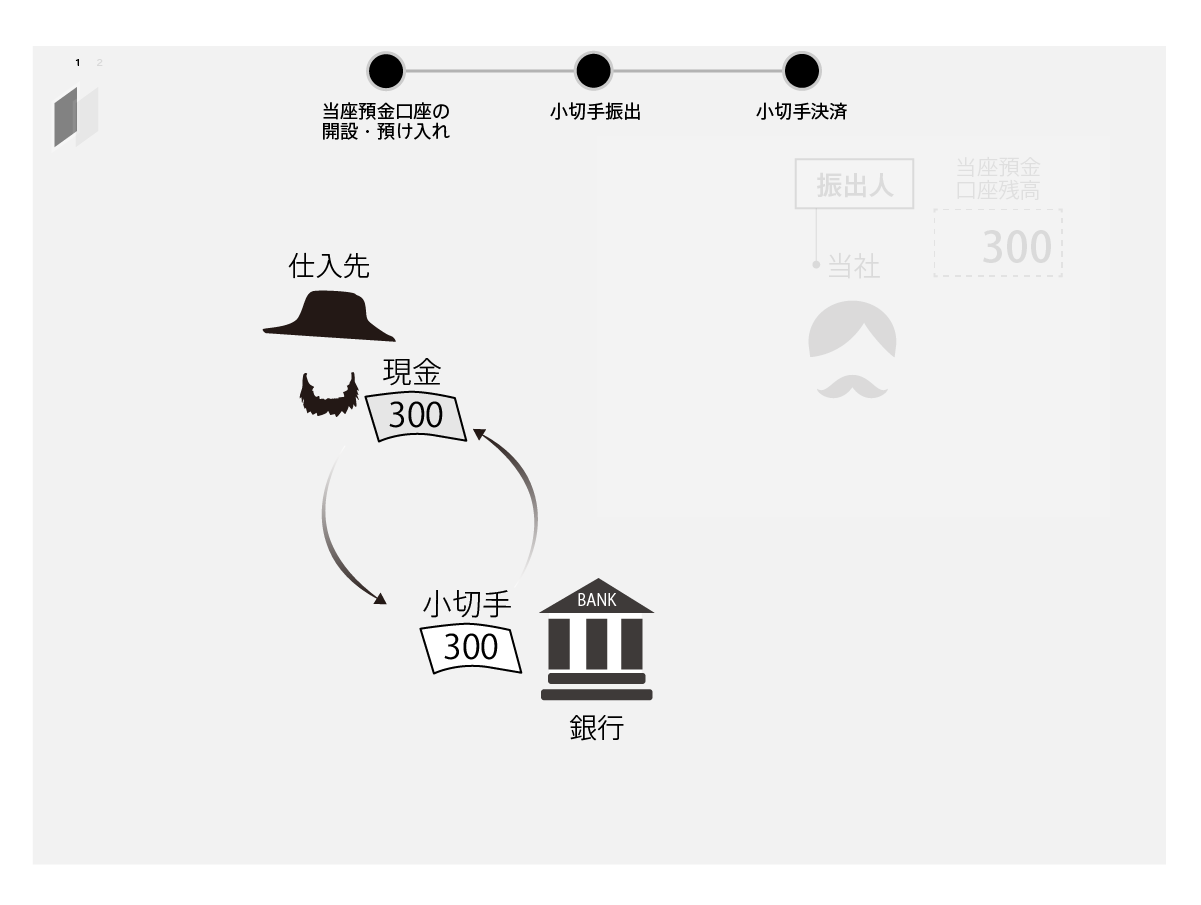

仕入先が銀行に小切手を持ち込めば、

仕入先は小切手と引き換えに、現金を受け取ることができ…

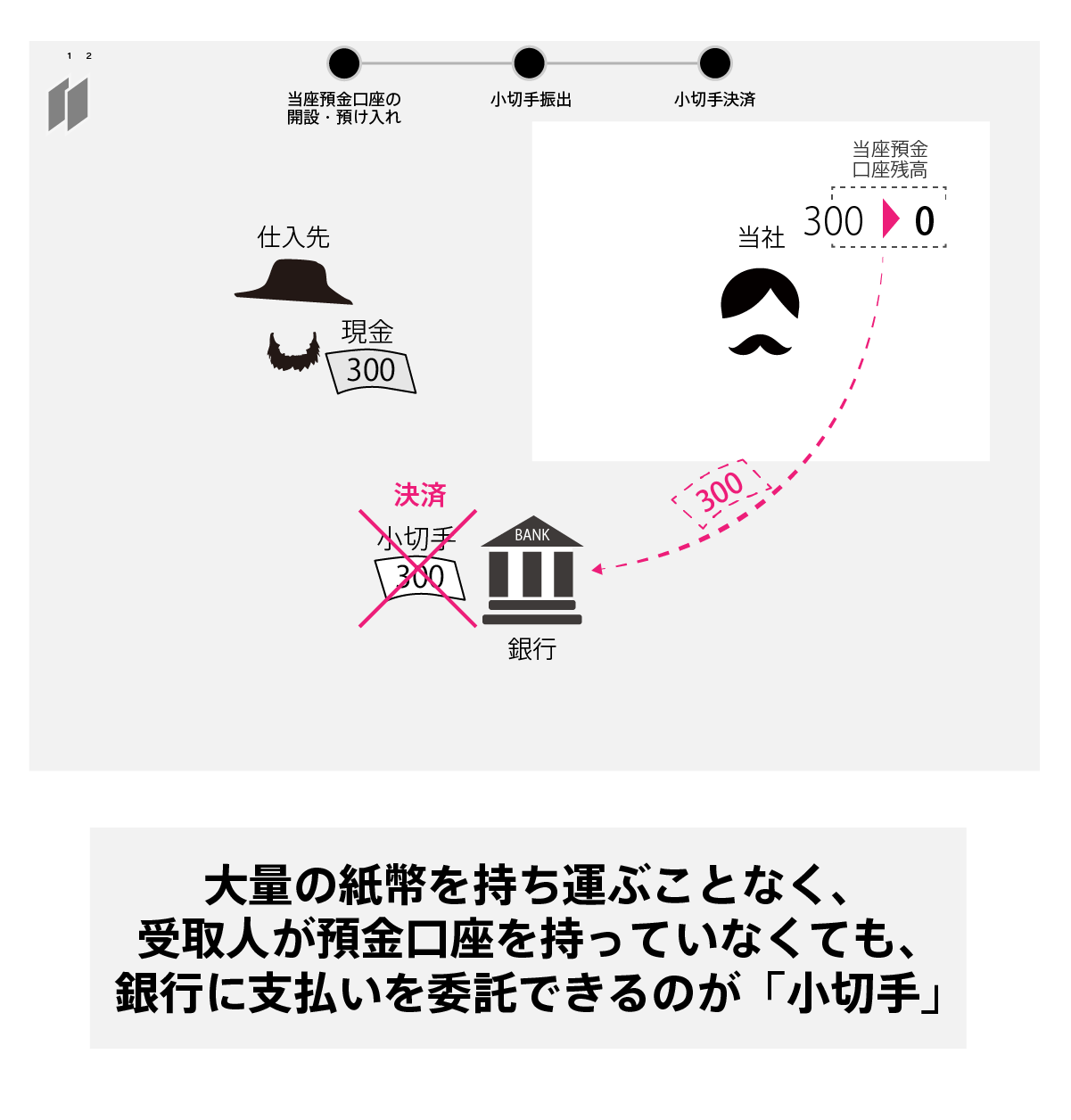

銀行が当社の当座預金残高から小切手の金額分を引き落とすことで小切手は決済されます。

ここまでの当座預金を使った取引のまとめ図です。

これを仕訳にするとどうなっていくのか、次に確認します。

当座預金の仕組みがつかめたら、次は、その会計処理を確認します。

ステップ2の実際の預金残高の変動と取引を仕訳に記録するタイミングが異なるところがポイントです。

(次の頁以降、詳細を後述)

当座預金口座に現金を預け入れたとき(資産+)や当座預金口座に入金があったとき(資産+)は、仕訳の左側、「当座預金」勘定を増やします。

小切手を振り出せば、「当座預金」勘定を減らします。

実際の当座預金口座残高は300のままであることに注目してください。当社の実際の口座に変動はありませんが、帳簿上は、「当座預金」勘定を減らします。受け取った仕入先は、受け取った直後に払出金融機関で換金できるからです。

反対に、この取引を仕入先の立場でみれば、商品を売上げ、「他人振出の小切手(通貨代用証券)」を受け取ったことになります。

「現金」勘定の範囲で確認したように、「現金」勘定を増やします。

仕入先が小切手を銀行に持ち込み、現金を受け取っても、仕入先は仕訳不要ですし、当社の当座預金口座から引き落とされても、当社も仕訳は不要です。

実際の口座の入出金の動きと仕訳処理のタイミングが違うことが小切手の考え方のポイントです。

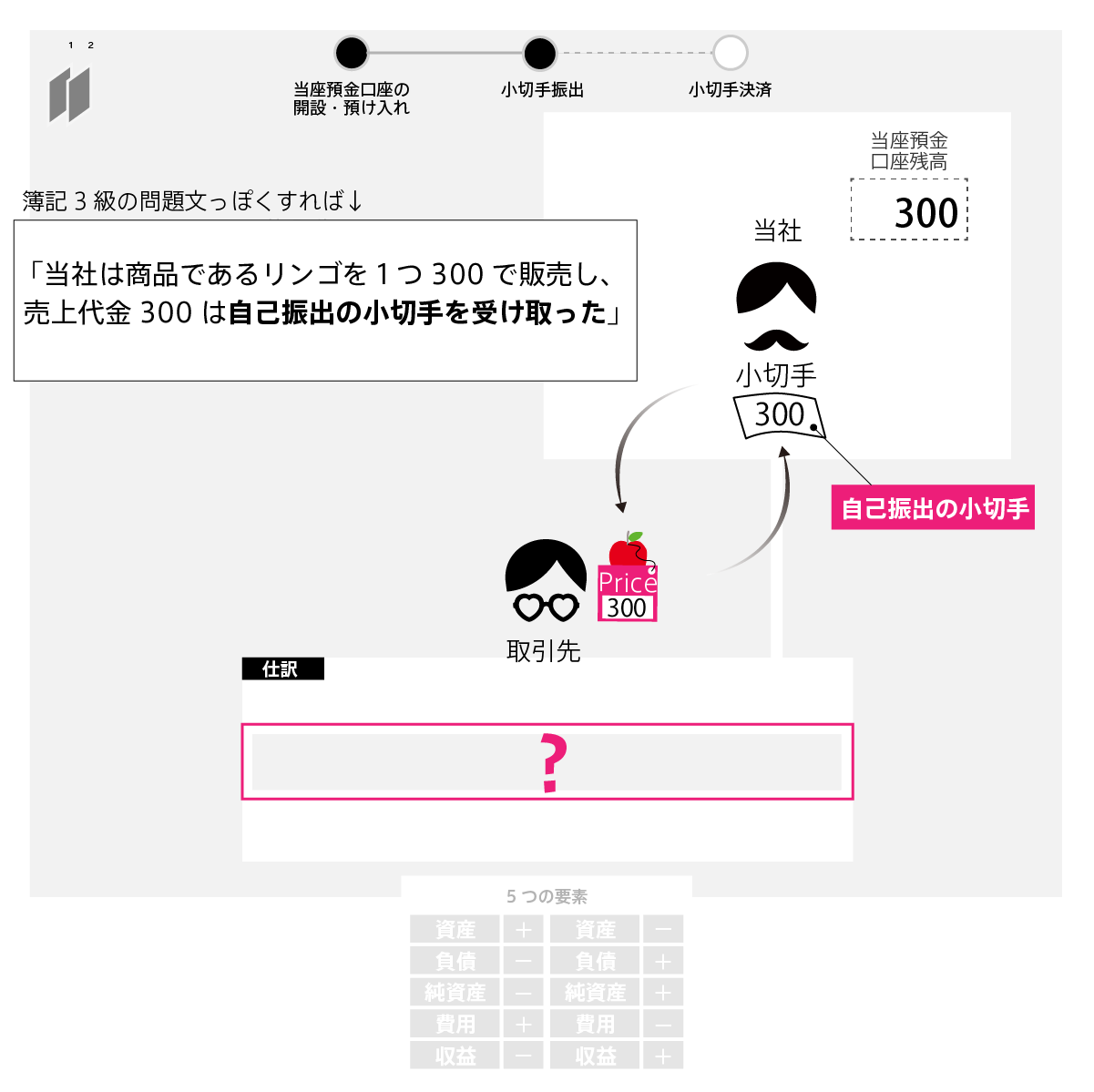

ここで、質問です。

ステップ2に戻り、仮に小切手を受け取った仕入先が、

それを銀行で換金せず、他の取引の決済に使い…

その小切手を当社が再び、受け取った場合、

当社はどういう仕訳処理をすればよいでしょうか?

(これが自己振出小切手の受取時の取引です。なかなかレアケースだということがわかります)

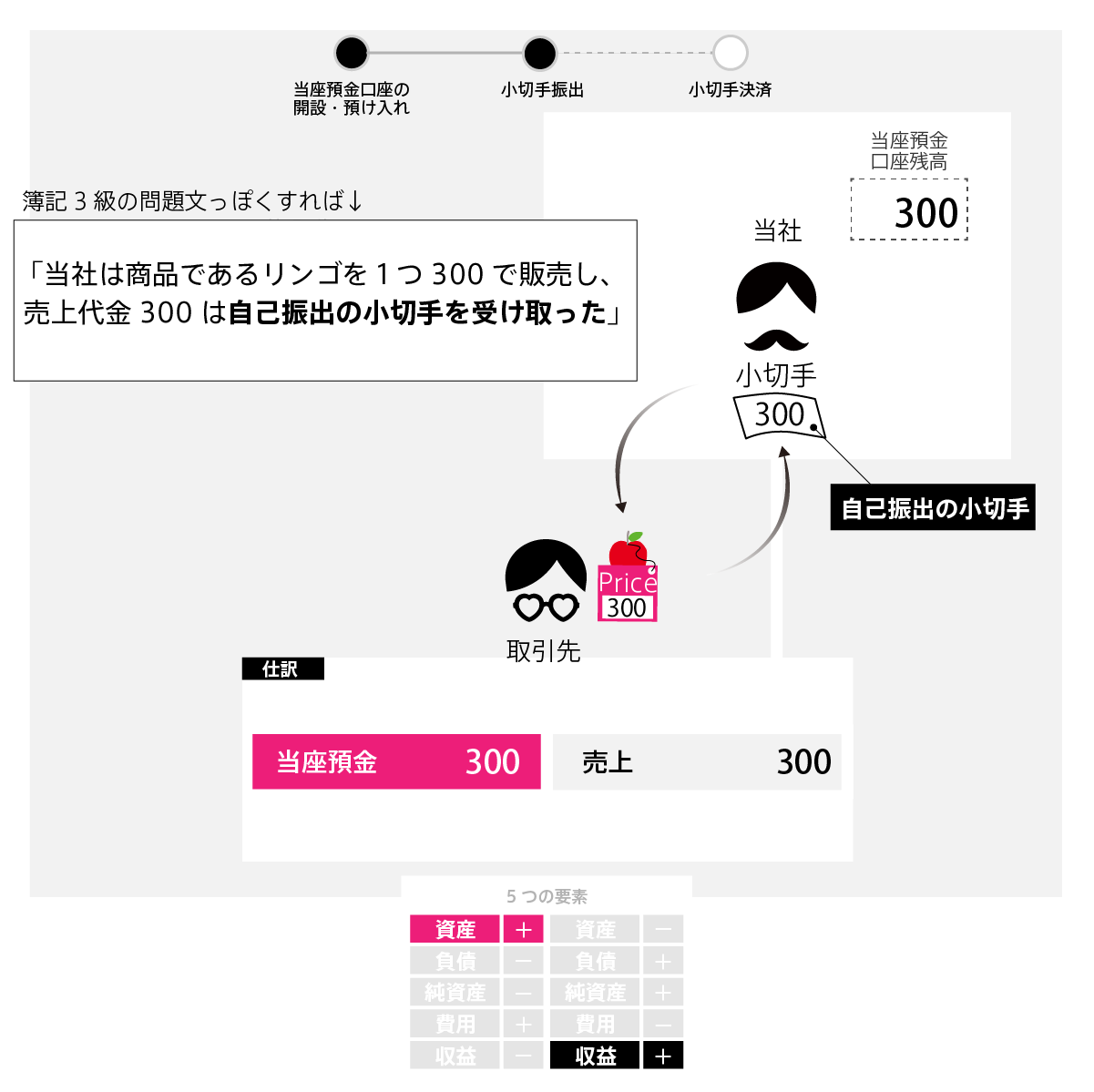

仕訳はシンプルです。

振り出した小切手が戻ってくれば、結局、当座預金口座から引き落とされることはありません。

したがって、小切手の振り出しをなかったことにすればよいです。

振り出したときに、「当座預金」勘定を減らしたので、戻ってくれば、「当座預金」勘定を増やしましょう。

これがまとめです。取引に仕訳も加えています。

このように、自著では日商簿記3級のすべての論点について、まず、取引図で「誰が誰に何をいつ」を視覚化し、それを仕訳でまとめています。

このほか、「当座借越とその会計処理」もありますが、それは別記事で紹介します。

以上、自著から抜粋した内容でした。

「【日商簿記3級編】読まないで会計思考を身につける方法」

Kindle Unlimitedで無料です。ぜひ一読してみてください。