「【完全図解版】これで完璧!!!為替予約」は、ヘッジ取引や為替予約の仕組み、それぞれの会計仕訳など丁寧に図解や設例などで解説するシリーズです。

- 為替予約の会計処理(1/3) ~ヘッジ会計の概要編

- 為替予約の会計処理(2/3) ~振当処理編

- 為替予約の会計処理(3/3) ~設例編

- 為替予約の会計処理 ~おまけ

そもそもヘッジ会計とは何かからお話します。

振当処理の特徴的な位置づけをお話します。

実務指針の設例も考慮した設例を4つのパターンでご紹介します。

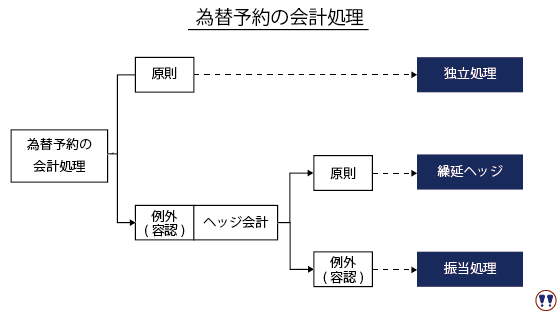

前回「為替予約の会計処理(1/3) ~ヘッジ会計の概要編」では、為替予約にかかる会計処理には、独立処理、ヘッジ会計(繰延ヘッジ)、振当処理の3つがあることをご紹介しました。

この章では為替予約における振当処理についてお話します。

1. 為替予約における振当処理とは

振当処理の定義は外貨建取引等の会計処理に関する実務指針の第3項にありますので、ご紹介します。

振当処理とは、為替予約等により固定されたキャッシュ・フローの円貨額により外貨建金銭債権債務を換算し、直物為替相場による換算額との差額を、為替予約等の契約締結日から外貨建金銭債権債務の決済日までの期間にわたり配分する方法である

ちょっと一読してわかる内容ではないので、補足します。

引用した文章のうち、「為替予約等により固定されたキャッシュ・フローの円貨額」とは為替予約した際に予約をした先物レート(と為替予約契約額)のことです。

原則、外貨建債権・債務が期末まで決済されないで残っていた場合は決算日の直物レート(CR(Current Rate)といわれます)で換算します。

ですが、振当処理では、「どうせ決済するときのレートはわかっているのなら面倒なので、仕入取引の処理で発生する外貨建金銭債務を予約した先物レートで換算してしまおう」というものです。

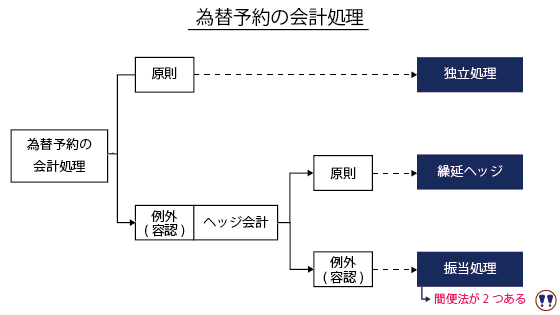

「為替予約の会計処理(3/3) ~設例編」でご紹介しますが、さらに振当処理には簡便法というもの2つあります。簡便な処理ですので、実務上はこれを使って為替予約を処理することが多いようです。

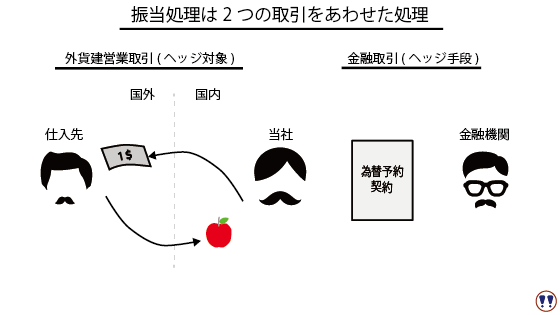

独立処理は外貨建て仕入取引と為替予約を個々の独立したものとして扱いますが、このように、振当処理は仕入取引で発生した外貨建て債務に為替予約の予約レートを付すという、外貨建ての営業取引と為替予約取引の2つの取引をあわせて会計処理を行うことが特徴です。つまり、2つの取引を一つのものとして処理してしまいます(忘れがちですが、そもそも2つの取引があることは振当処理を理解するときに大切なポイントです)。

ここではまず、簡単にイメージを付けて頂くことにとどめます。ですので、具体的な会計処理についてはまとめて「為替予約の会計処理(3/3) ~設例編」にて詳細にお話します。

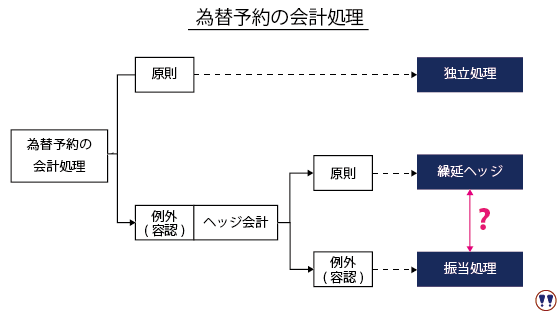

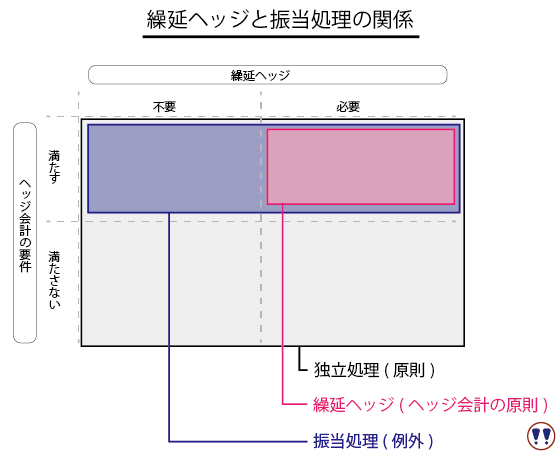

2. 繰延ヘッジと振当処理の関係とは?

繰延ヘッジと振当処理の関係を図でかんたんに表現すると、下図のようなイメージです。

特徴としては、繰延ヘッジが不要な場合でもヘッジ会計の要件を満たせば、振当処理という簡便な処理を採用できる、つまり振当処理の適用範囲が繰延ヘッジより広いということでしょうか。

3. どんな場合に繰延ヘッジ処理が必要になるのか?

為替予約において、上図の右上のエリアにある繰延ヘッジ処理が必要になる場合はどんな場合でしょうか?

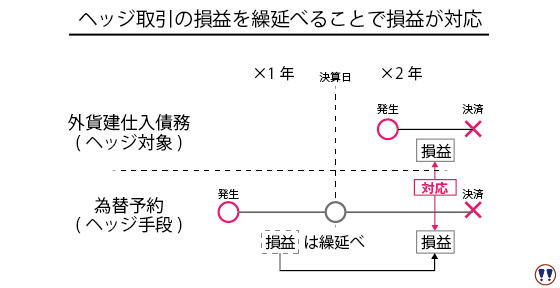

それは、外貨建取引の前に為替予約取引を行った場合で、かつ、為替予約取引と予定取引(将来に行われる可能性が極めて高い取引)の間に決算日をはさむ場合です。この場合は繰延ヘッジ処理が必要になります。なぜなら、ヘッジ対象とヘッジ手段の損益が同一期間に認識されなくなるからです。

前回もお話しましたが、念のためざっと振り返ります。外貨建取引の前に為替予約取引を行った場合で、かつ、為替予約取引と予定取引(将来に行われる可能性が極めて高い取引)の間に決算日をはさむ場合は、ヘッジ対象の損益とヘッジ手段の損益が同一の会計期間に認識されません。

ですので、特殊な会計処理であるヘッジ会計を適用します。この場合、ヘッジ手段から発生した為替差損益をヘッジ対象である外貨建仕入債務にかかる為替差損益が発生するまで繰延べます。こうすることで、両者の損益が同一の会計期間に認識されるようになります。

4. なぜ繰延ヘッジが不要になるの?

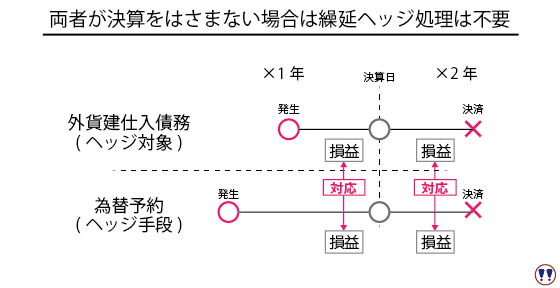

では、そもそもなぜ外貨建取引の後(または同時)に為替予約取引を行った場合や、為替予約取引と予定取引との間に決算日をはさまない場合は繰延ヘッジ処理が不要なのでしょうか。

結論からいうと、この場合はヘッジ取引の効果が自動的に損益に反映されるからです。

まずは簡単に先ほどと同様の輸入取引を行う場合で確認します。

×1年に実行予定の輸入取引について、仕入債務の決済までの為替変動のリスクを回避するために、輸入取引の前に為替予約を行ったとします。先ほどの設例と異なる点は仕入取引が×1年のうちに行われ、買掛金が決算日時点に残っていることです。

この場合、外貨建仕入債務(ヘッジ対象)は期末においては外貨建取引等会計処理基準に基づき、期末日レートで換算しなければなりません。1)外貨建取引等会計処理基準

一外貨建取引-2

(b)外貨建金銭債権債務については、決算時の為替相場による円換算額を付する。

加えて、先ほどと同様、為替予約取引(ヘッジ手段)は期末において金融商品に関する会計基準にしたがって時価評価されなければなりません。

下図のように、ヘッジ対象である買掛金の換算差額とヘッジ手段である為替予約の換算差額の両者の損益が対応関係にあれば、繰延ヘッジ処理はそもそも必要なく、ヘッジ会計の対象外となります。2)金融商品会計に関する実務指針 168項

原則的処理である前項①による場合、ヘッジ手段とヘッジ対象にそれぞれ通常の会計処理を適用することにより、ヘッジ取引の効果が自動的に当期純損益の計算に反映される。すなわち、ヘッジ手段である為替予約等を金融商品会計基準に従って時価評価し、ヘッジ対象である外貨建金銭債権債務又は外貨建有価証券を改訂外貨基準の原則に従い決算日レートで換算することにより、純損益への計上時期が一致する。したがって、この処理を採用する場合にはヘッジ会計の対象外であり、ヘッジ会計の要件を満たすか否かの判定は要しない。

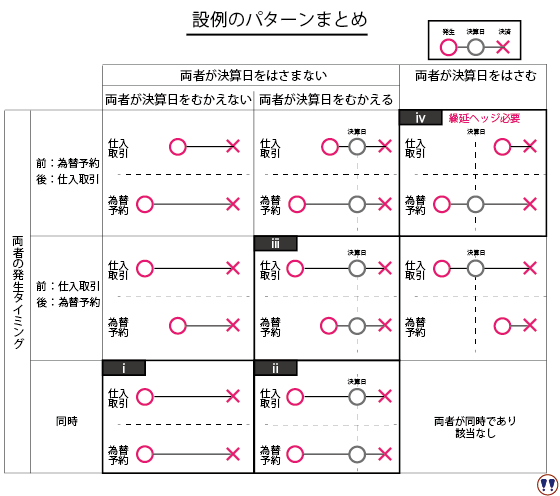

まとめると、以下の図のように、まず仕入取引が為替予約の前(為替予約が仕入取引の後)にある場合、決算をはさもうが、決算をむかえようが、為替予約にかかる損益と仕入取引にかかる損益とが同じ会計期間に認識されるため、繰延ヘッジ処理は不要です。

加えて、仕入取引と為替予約が同時にある場合はどうでしょうか。これも、決算をはさもうが、決算をむかえようが、両者の損益が同じ会計期間に認識されるため、繰延ヘッジ処理は不要ですね。

5. おわりにかえて

このように、独立処理では損益が同一会計期間に認識され、繰延ヘッジは不要なのですが、独立処理では決算整理時にヘッジ対象とヘッジ手段の両方を時価評価しなければならず、ちょっと手間がかかります。そこで、日本の会計基準においてはヘッジ会計の要件を満たす限り、振当処理という簡便的な会計処理が「当分の間」認められています。

では、次回「設例編」ではここまでの話を踏まえ、①仕入取引と為替予約の発生タイミング(左軸)、②仕入取引と為替予約が決算日をはさむかはさまないか、はさまない場合は、③仕入取引と為替予約が決算日をむかえるかどうかの3つで整理し、そのうち、代表的な以下の合計4つのパターンの為替予約の会計処理をご紹介します。

- 為替予約の会計処理(1/3) ~ヘッジ会計の概要編

- 為替予約の会計処理(2/3) ~振当処理編

- 為替予約の会計処理(3/3) ~設例編

- 為替予約の会計処理 ~おまけ

そもそもヘッジ会計とは何かからお話します。

振当処理の特徴的な位置づけをお話します。

実務指針の設例も考慮した設例を4つのパターンでご紹介します。

脚注

| 本文へ1 | 外貨建取引等会計処理基準 一外貨建取引-2 (b)外貨建金銭債権債務については、決算時の為替相場による円換算額を付する。 |

|---|---|

| 本文へ2 | 金融商品会計に関する実務指針 168項 原則的処理である前項①による場合、ヘッジ手段とヘッジ対象にそれぞれ通常の会計処理を適用することにより、ヘッジ取引の効果が自動的に当期純損益の計算に反映される。すなわち、ヘッジ手段である為替予約等を金融商品会計基準に従って時価評価し、ヘッジ対象である外貨建金銭債権債務又は外貨建有価証券を改訂外貨基準の原則に従い決算日レートで換算することにより、純損益への計上時期が一致する。したがって、この処理を採用する場合にはヘッジ会計の対象外であり、ヘッジ会計の要件を満たすか否かの判定は要しない。 |