こんにちは、小松啓(@EUREKAPU_com)です(プロフィールはこちらからどうぞ)。

本書は、苦手意識を持ちやすい「財務3表」を説明文などを極力省くことで、読まずに見て理解できるように作りました。

下の方に、本書のサンプルを掲載していますので、ぜひ一度、サンプルをご確認ください。

本書の内容

会社にまつわる基本的な23個の取引(会社を設立から翌年度に税金を納税)を用意し、取引毎に数字を目で追うことで財務3表の数字がスラスラ読めるようになります。

絵や図を確認しながら取引内容を把握し、イメージをつけつつ、全く同じ23個の取引で「数え方」を単式簿記から複式簿記に徐々にかえていくことで、会計(簿記)初学者の方でも、途中でつまずかないように作りました。

「文字のない絵本」がありますが、本書も説明文のない「会計の絵本」として、数字の変化を楽しみながら進めてください。

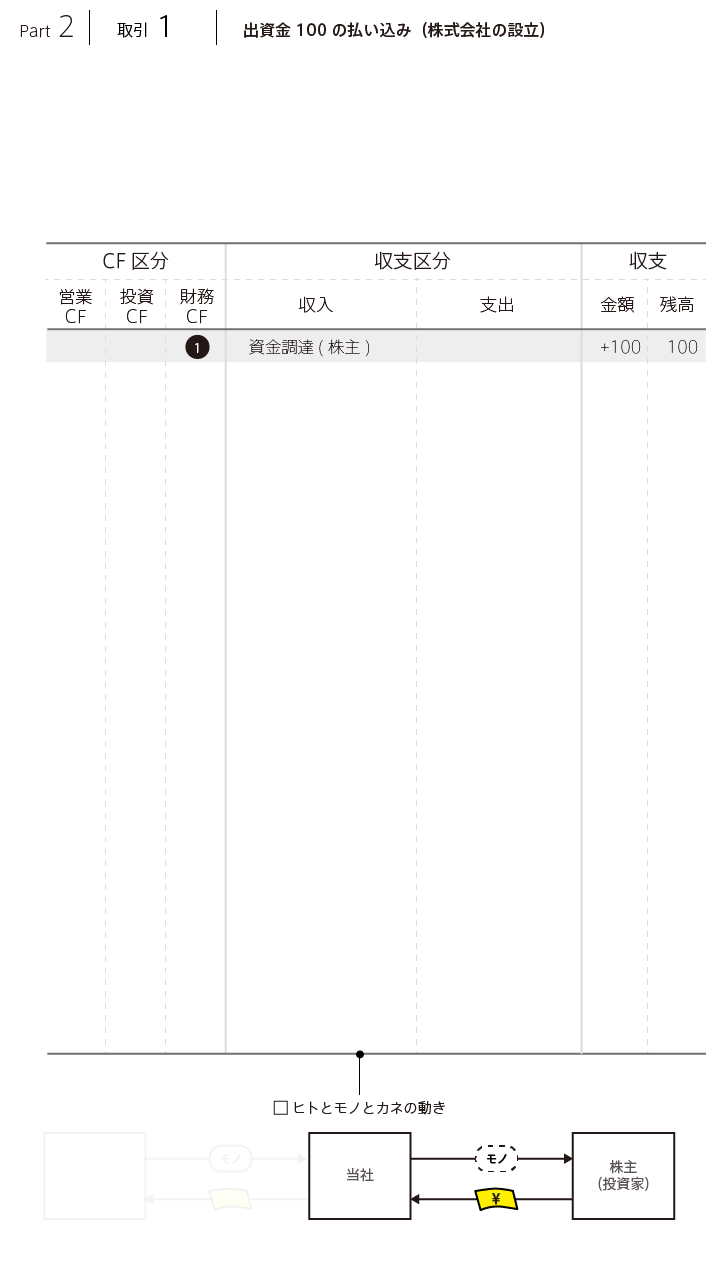

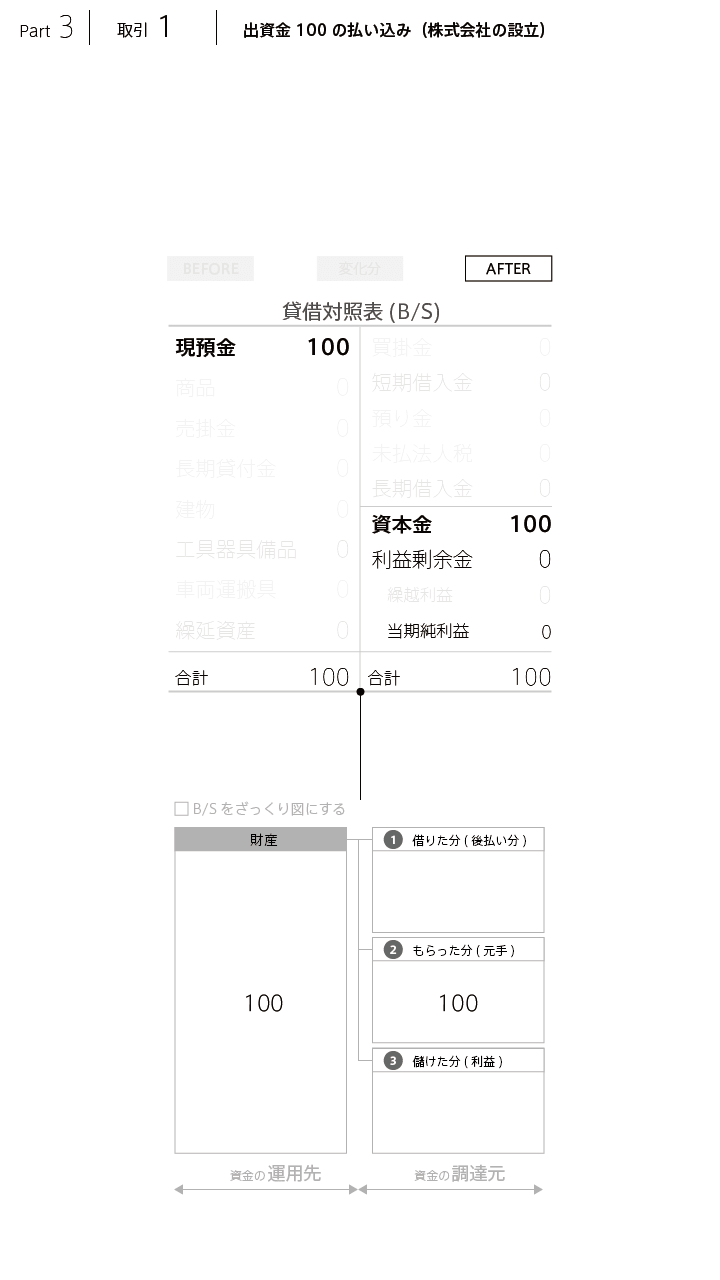

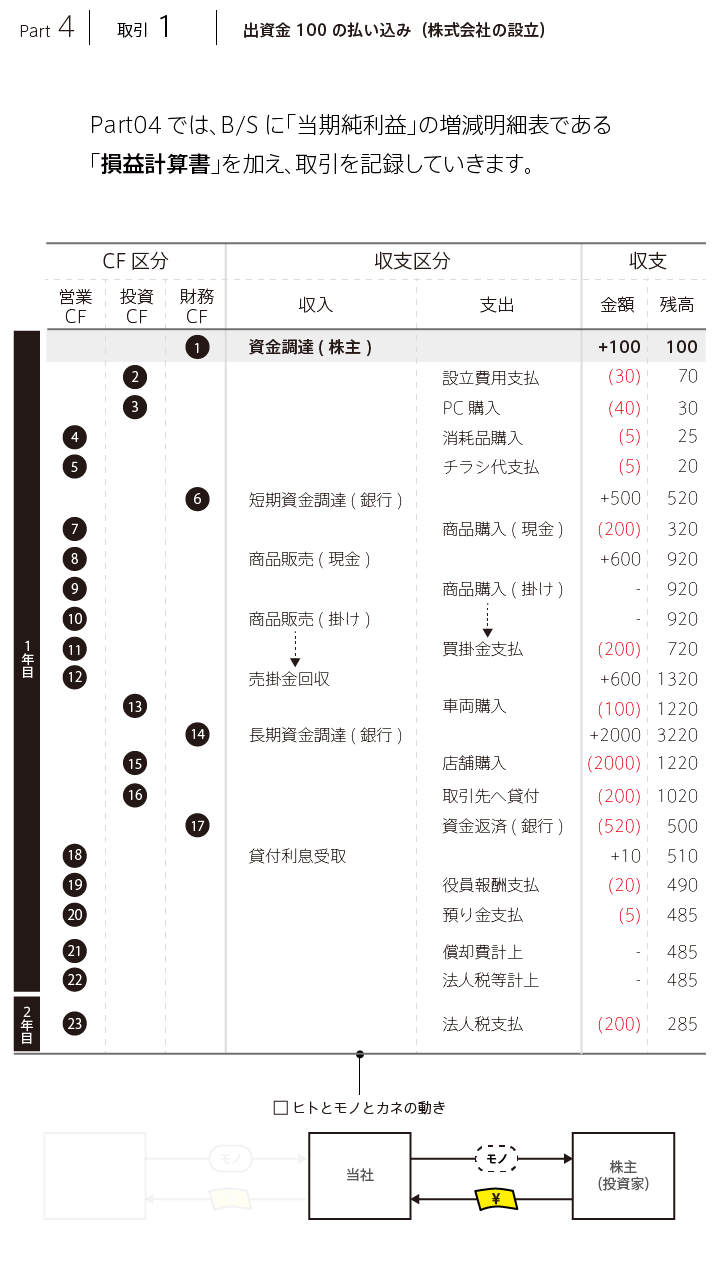

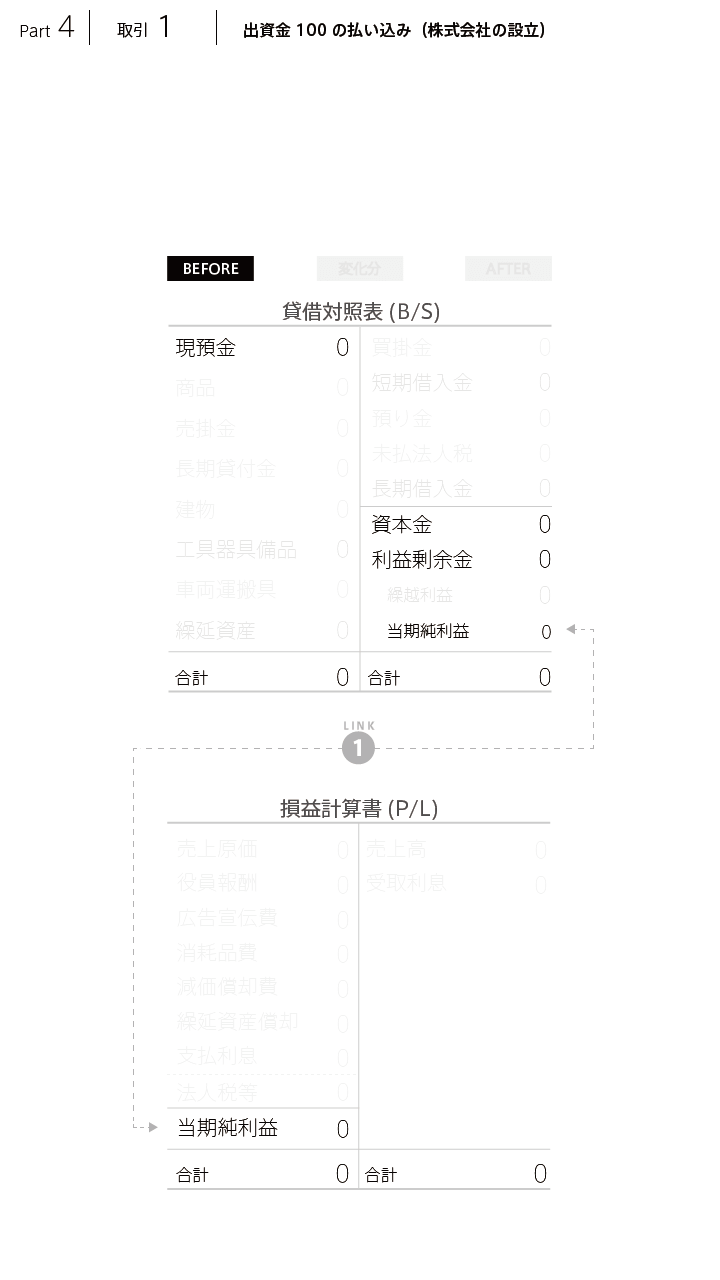

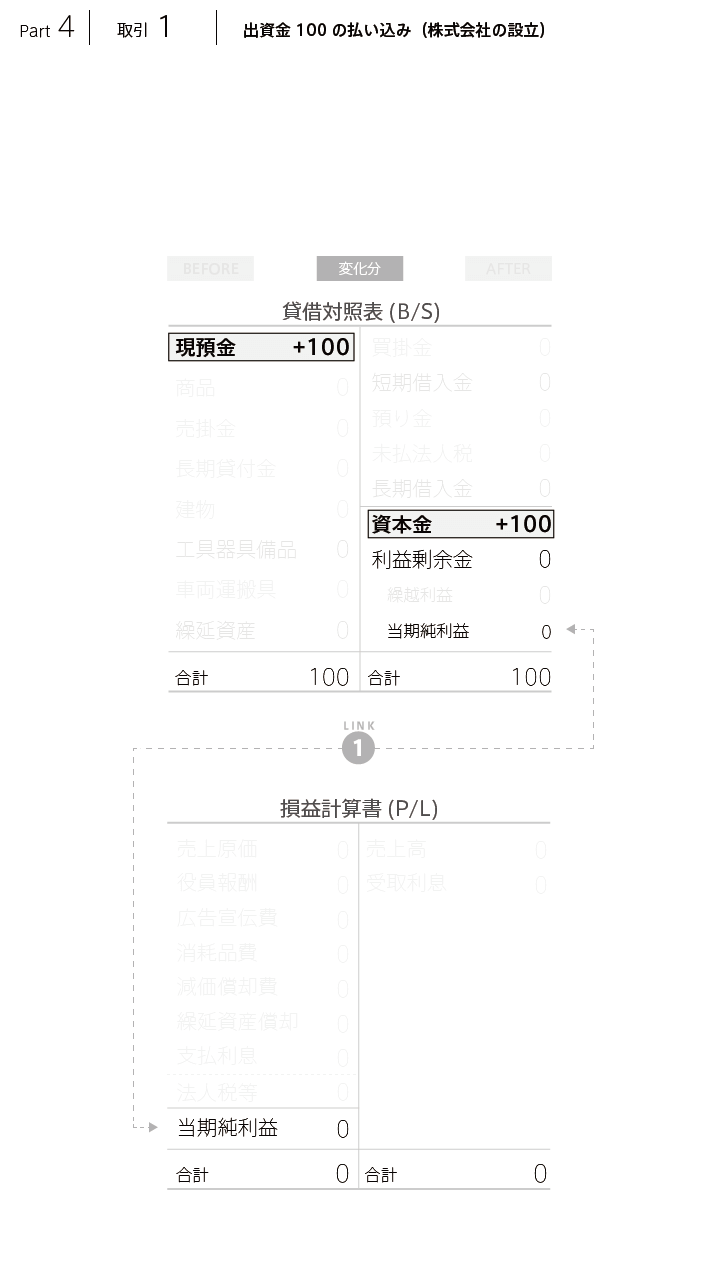

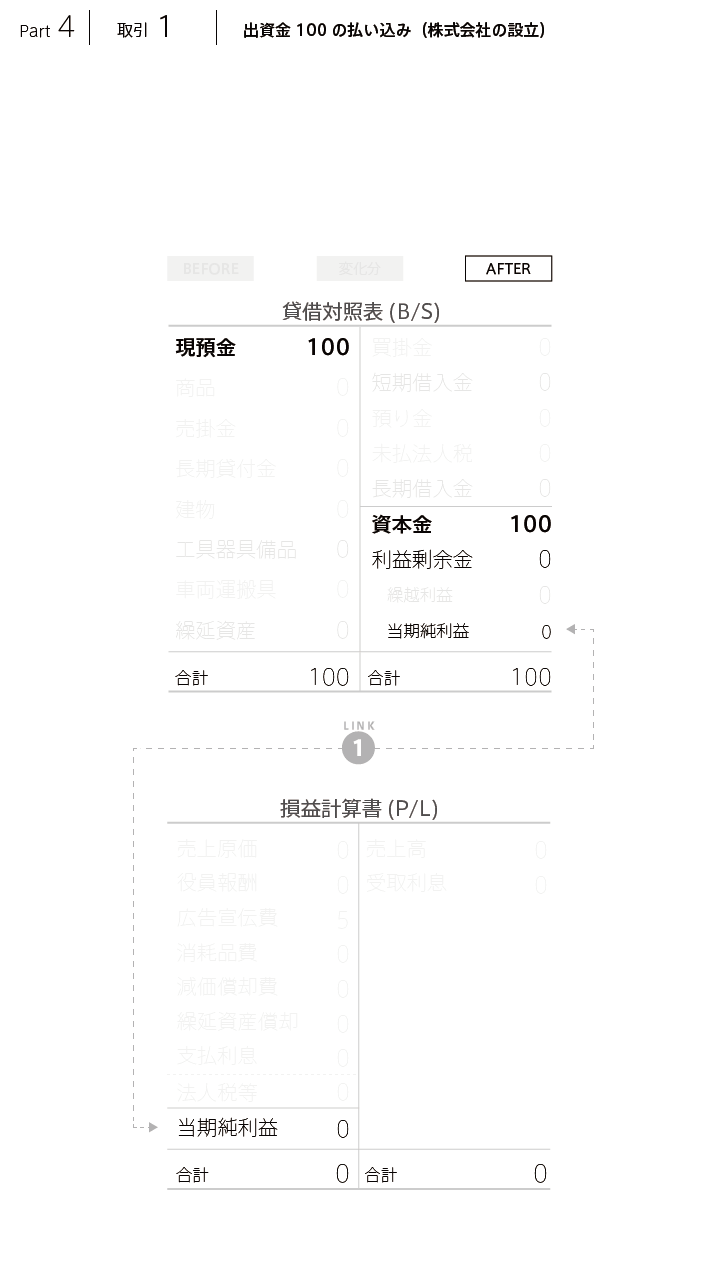

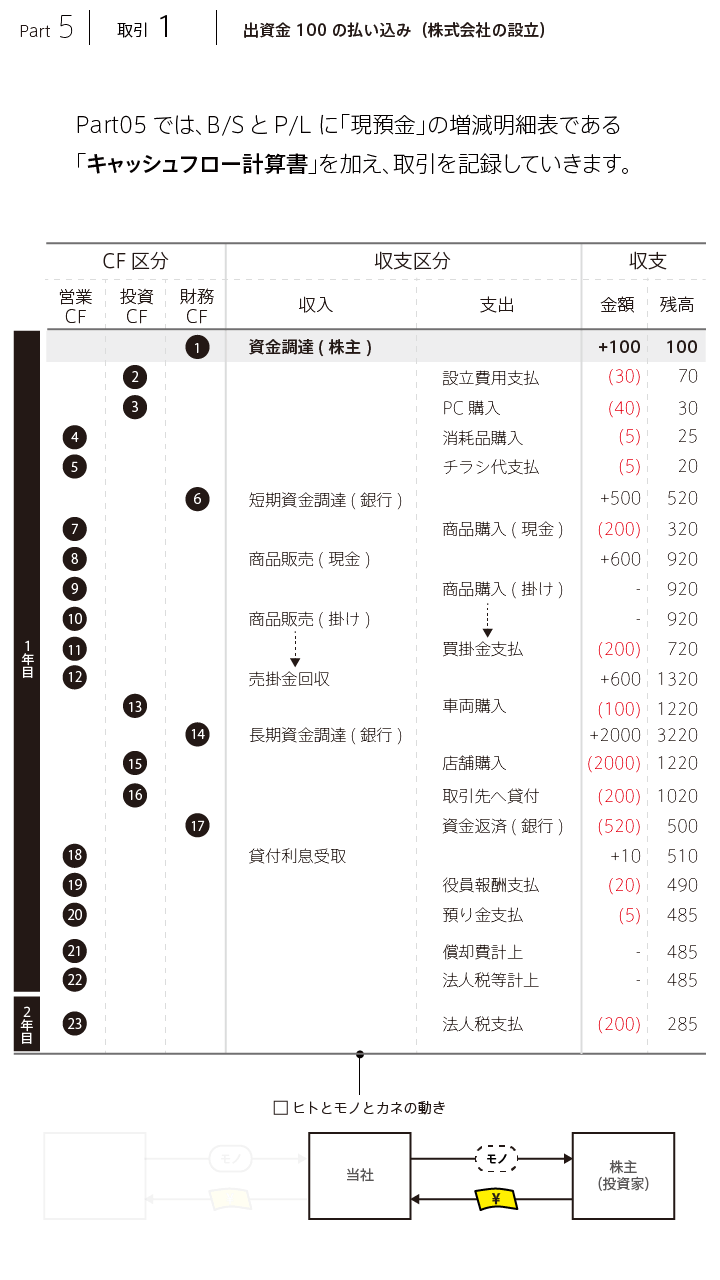

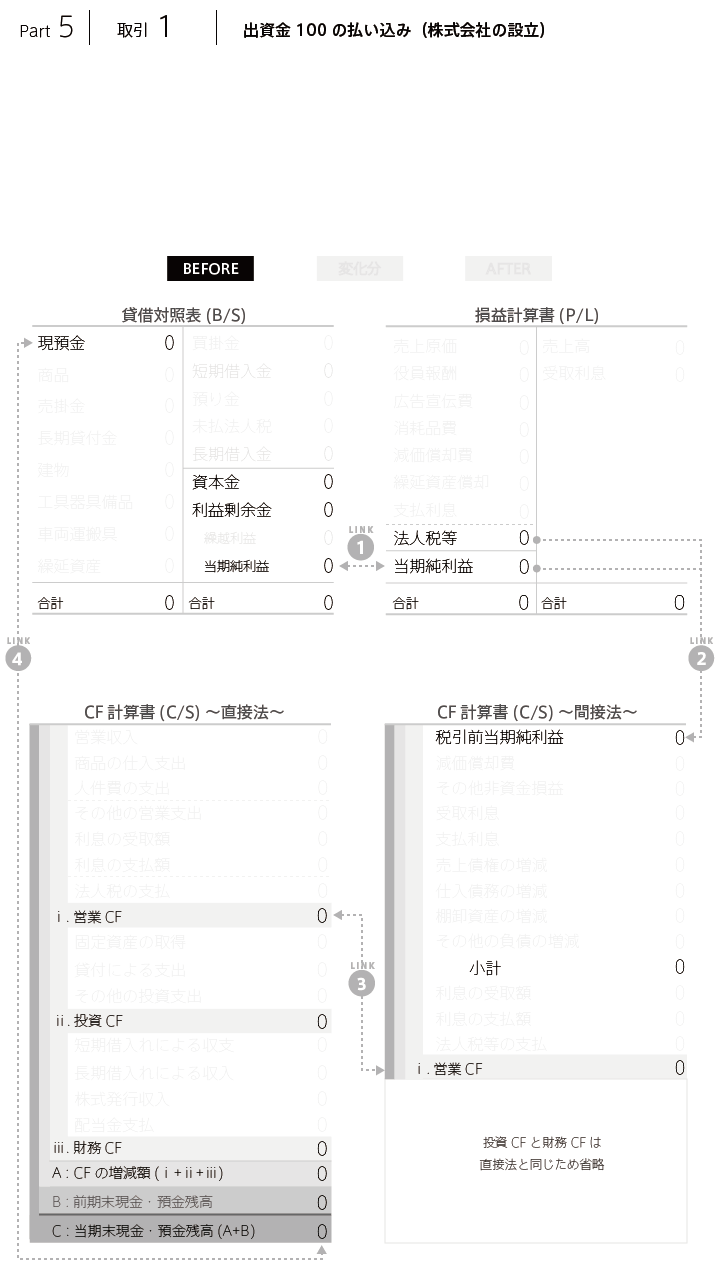

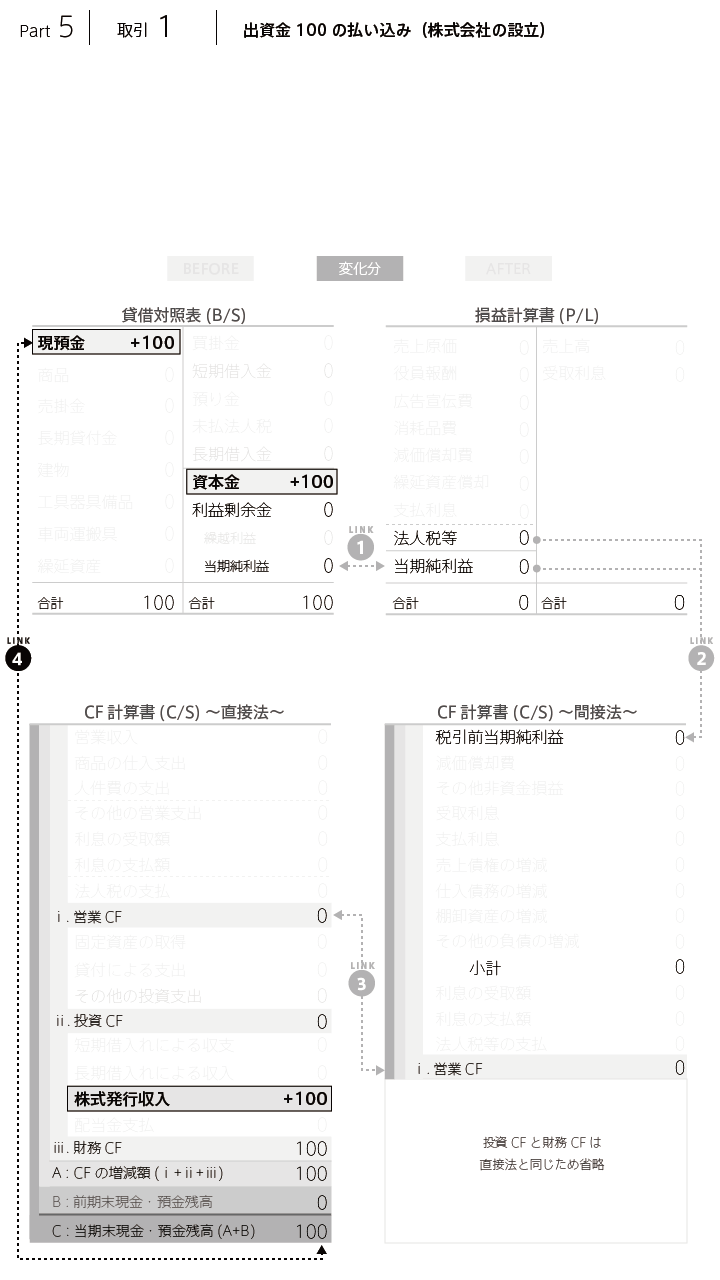

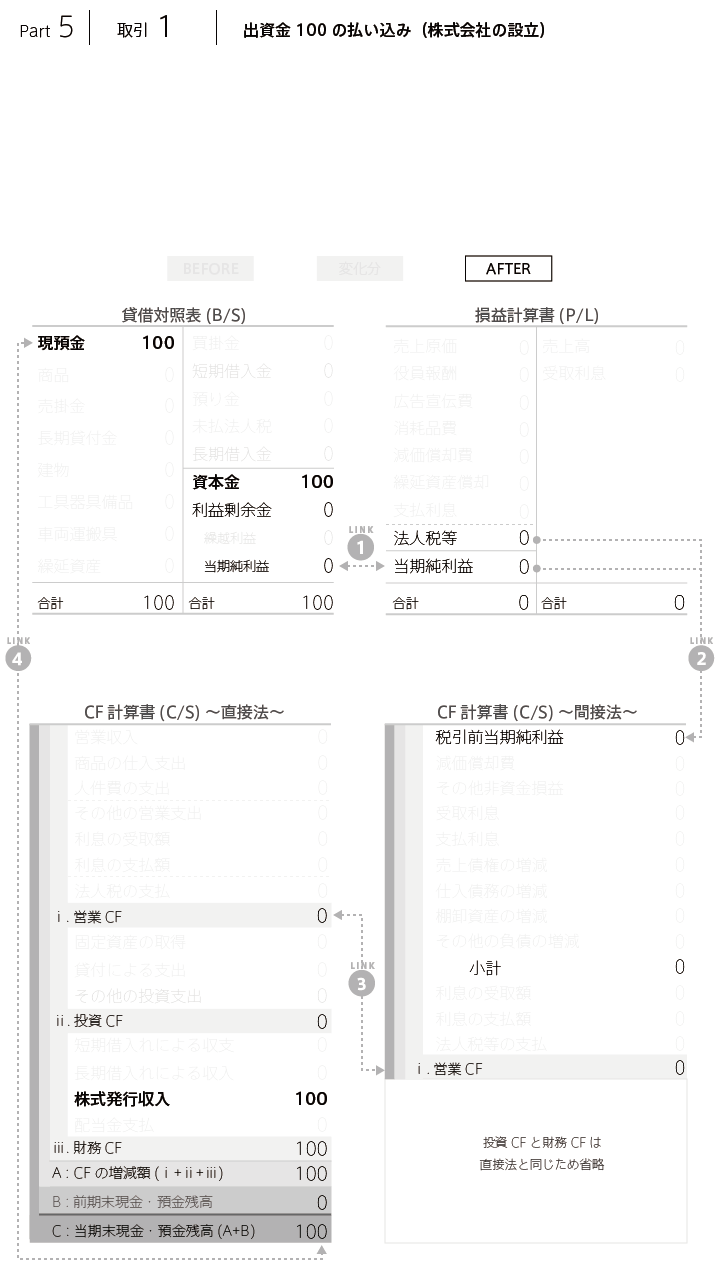

- 出資金100の払い込み(株式会社の設立)

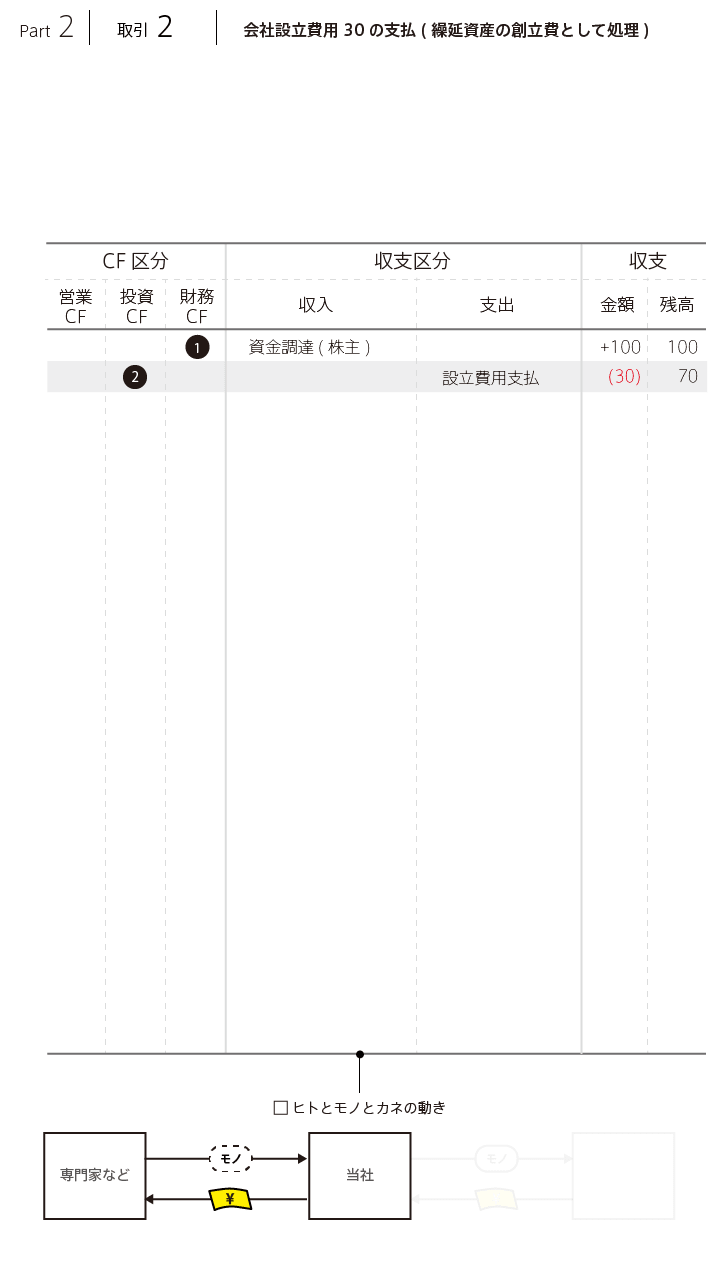

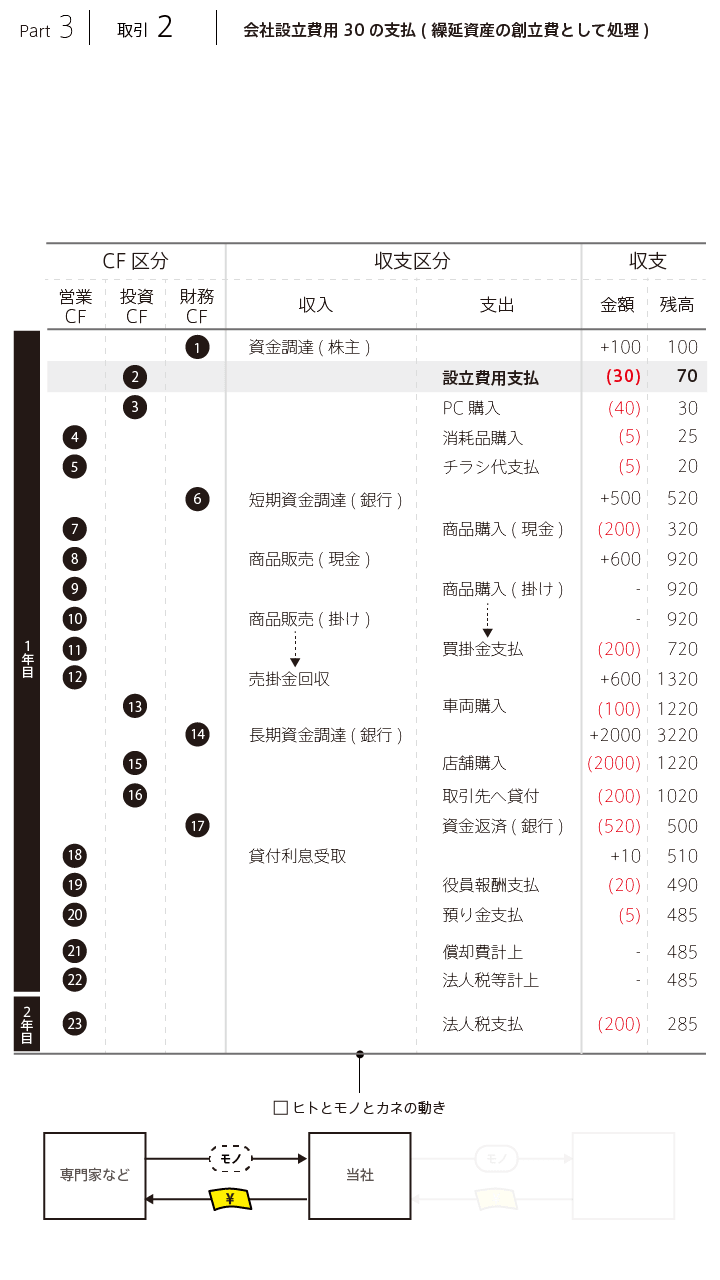

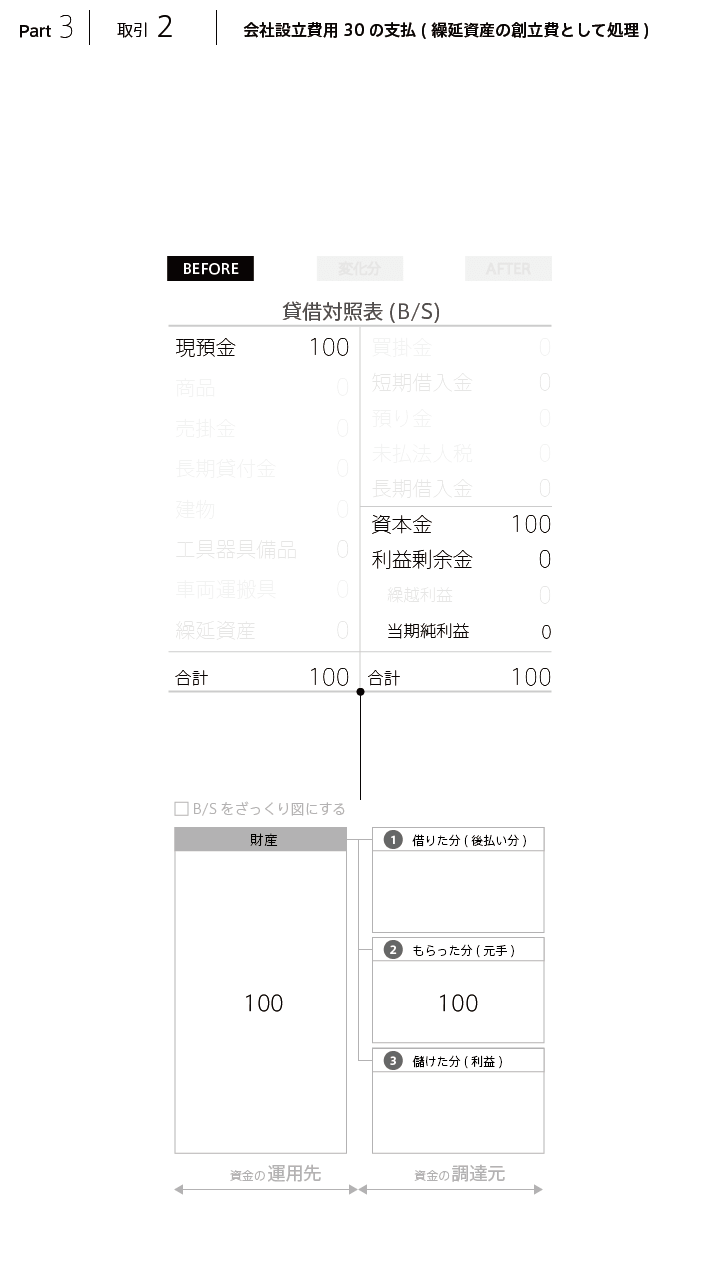

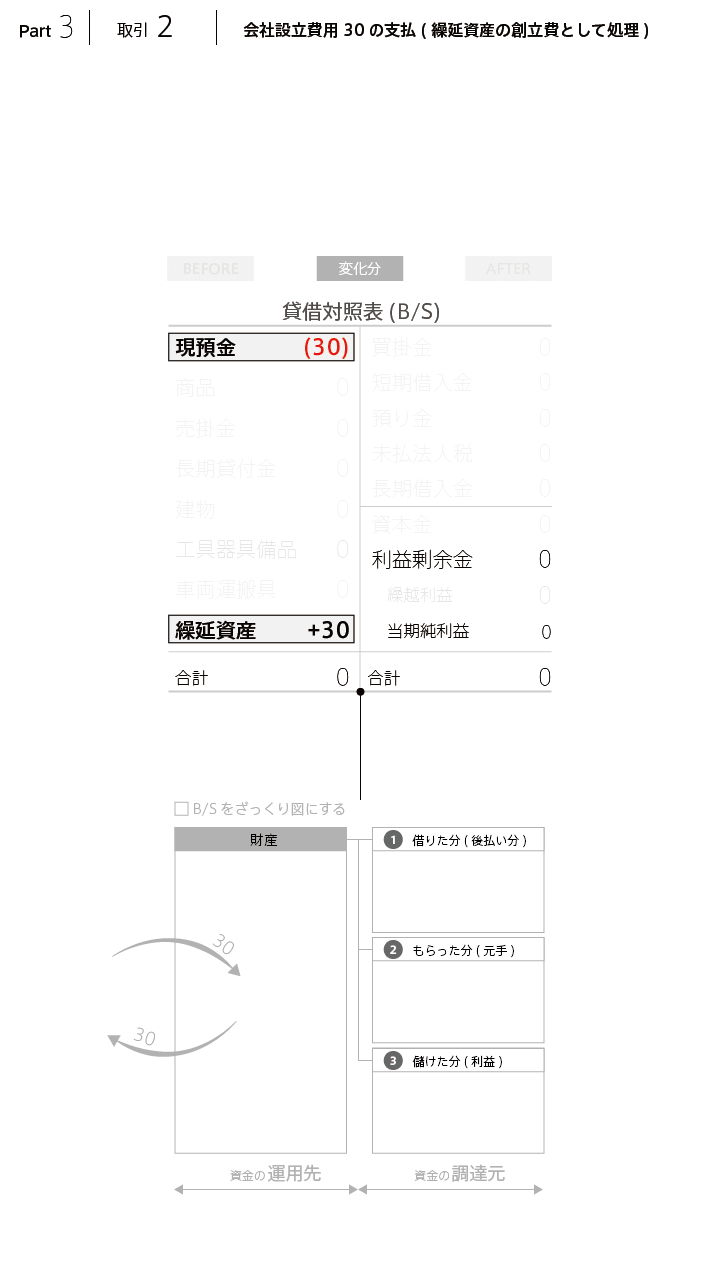

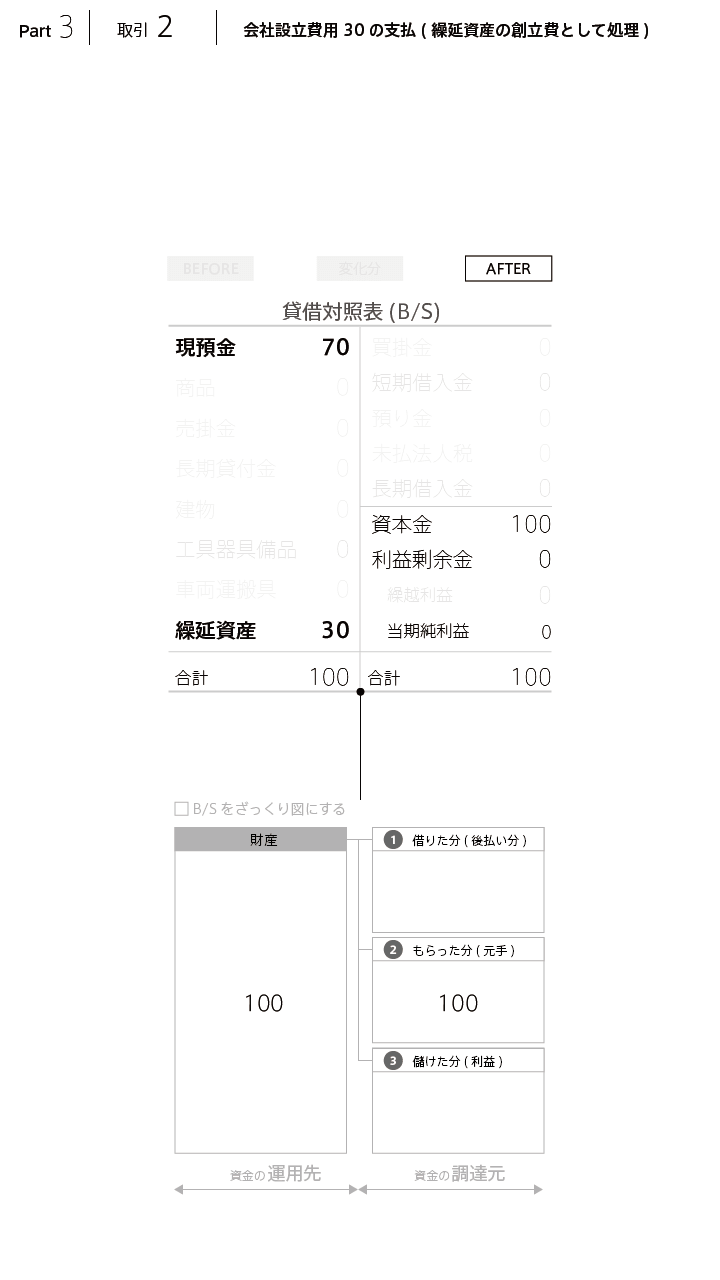

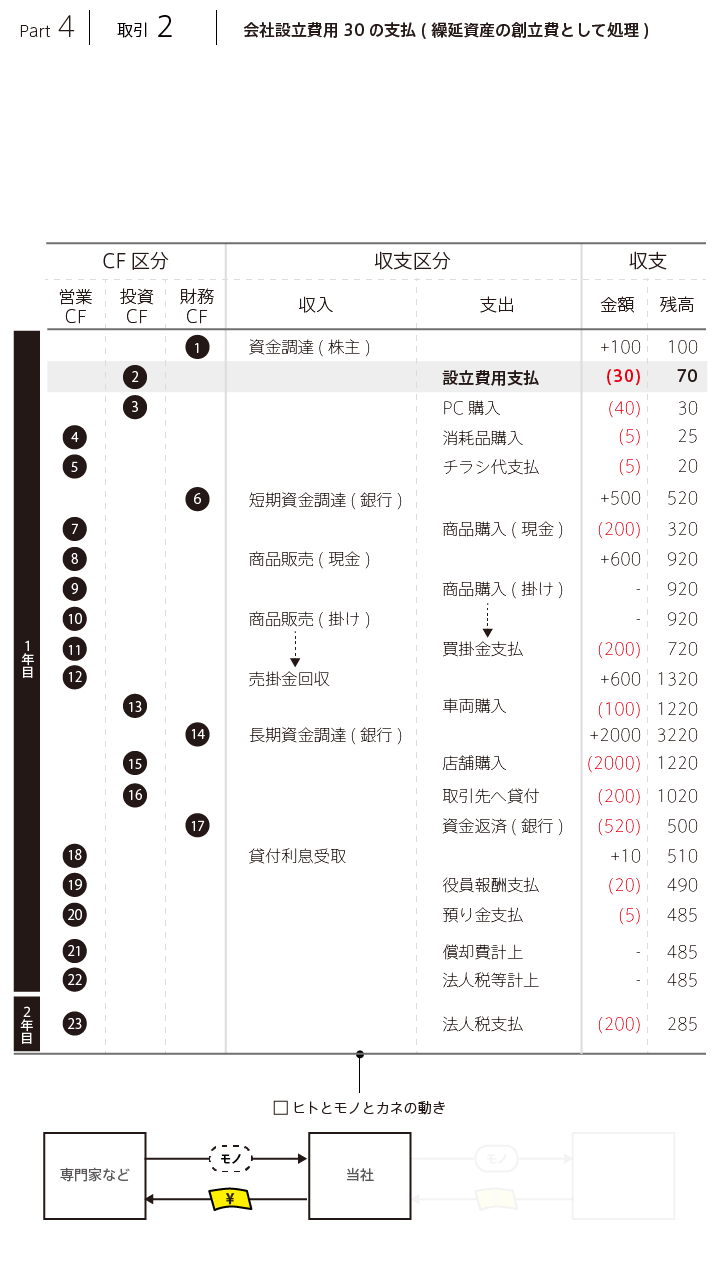

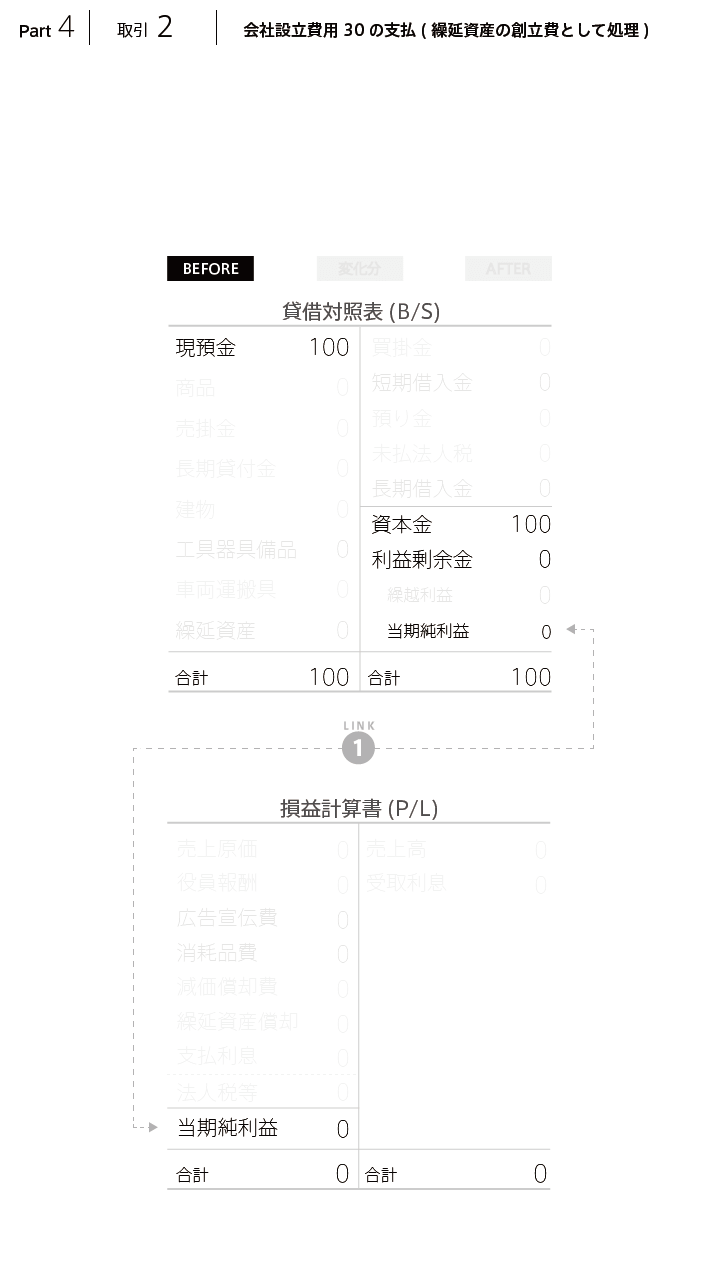

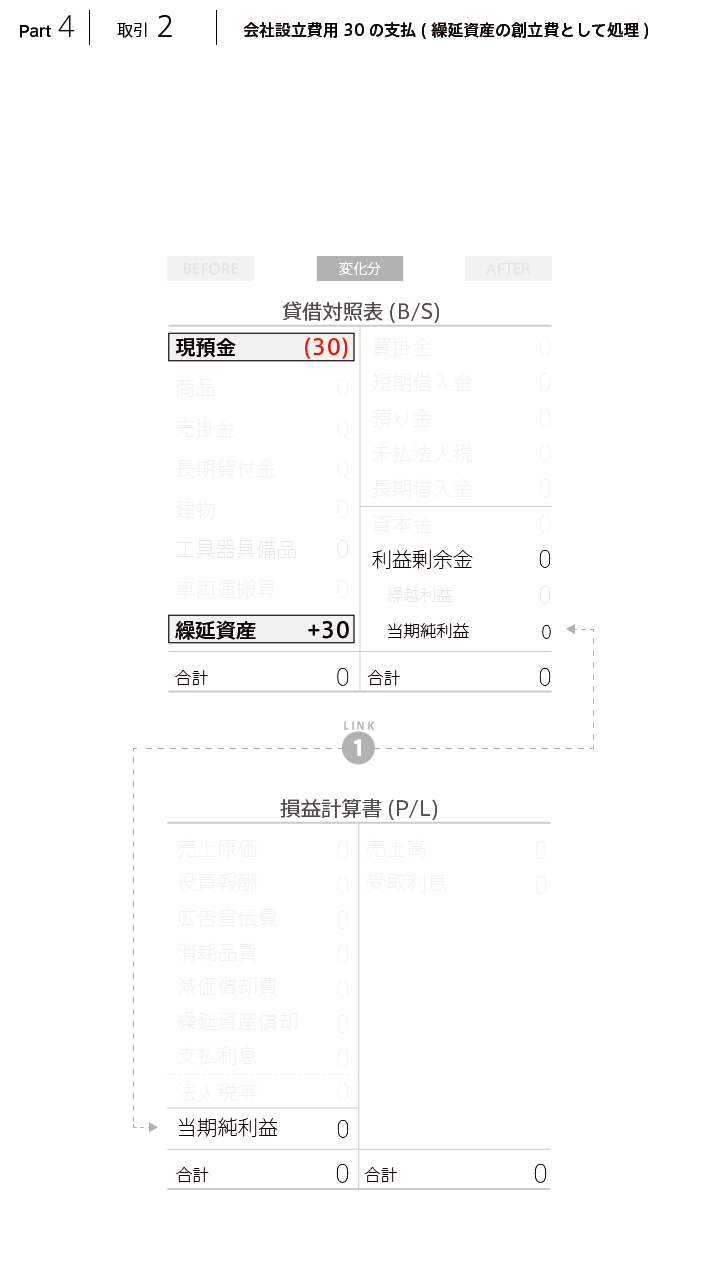

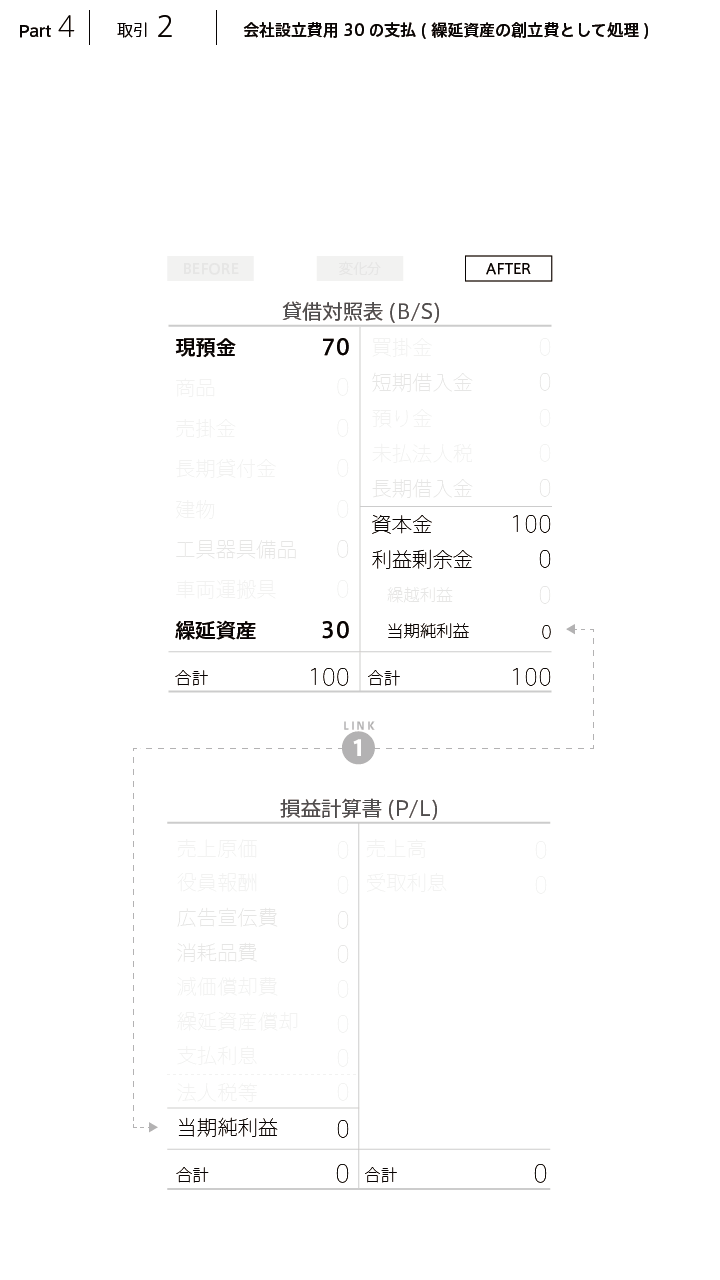

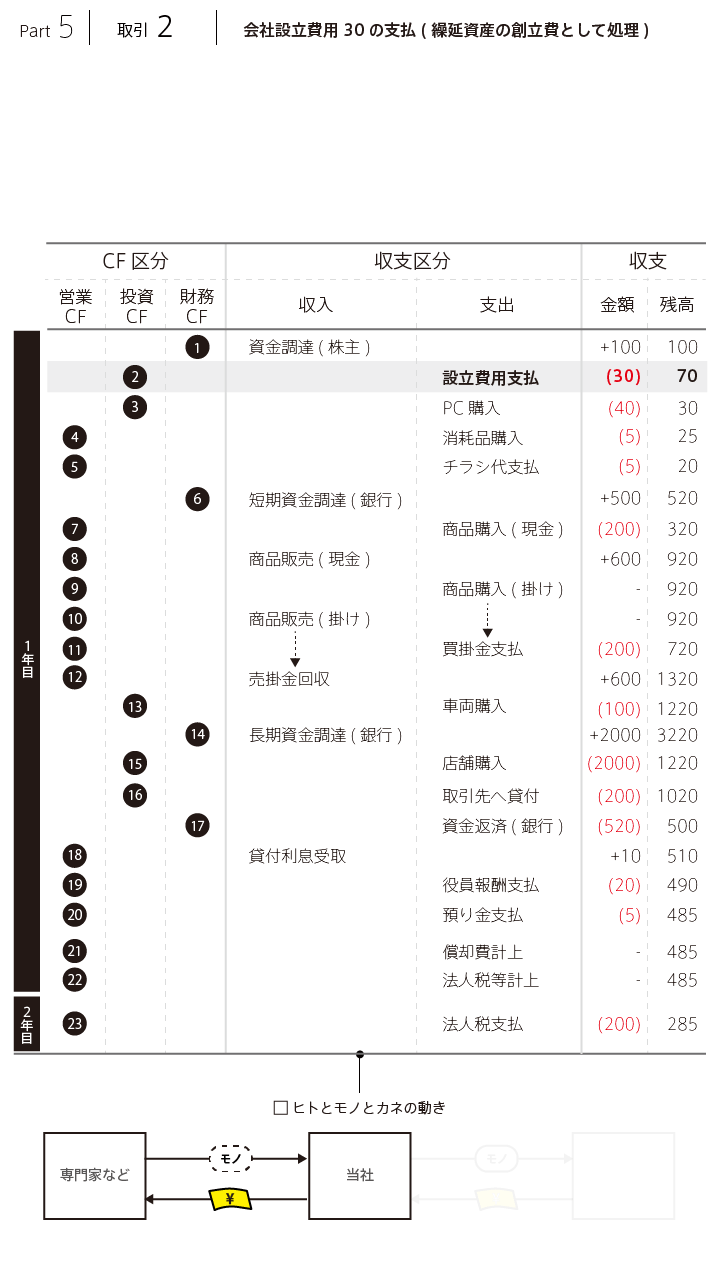

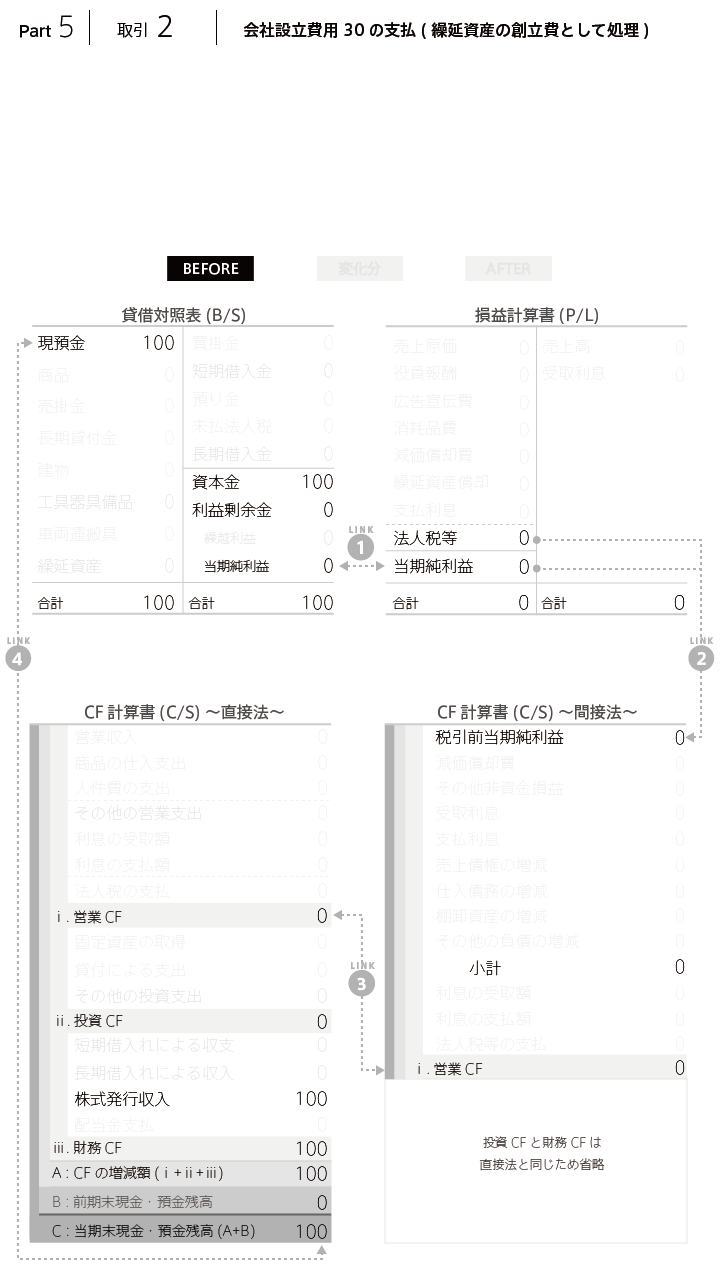

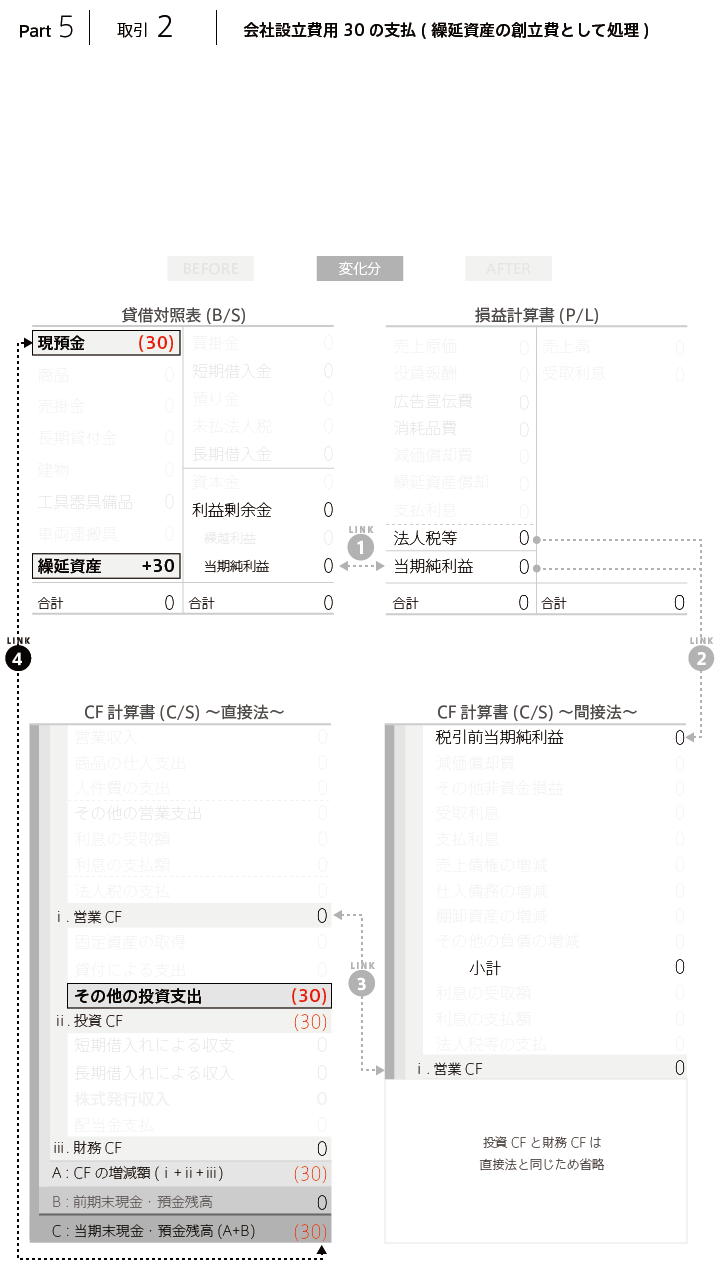

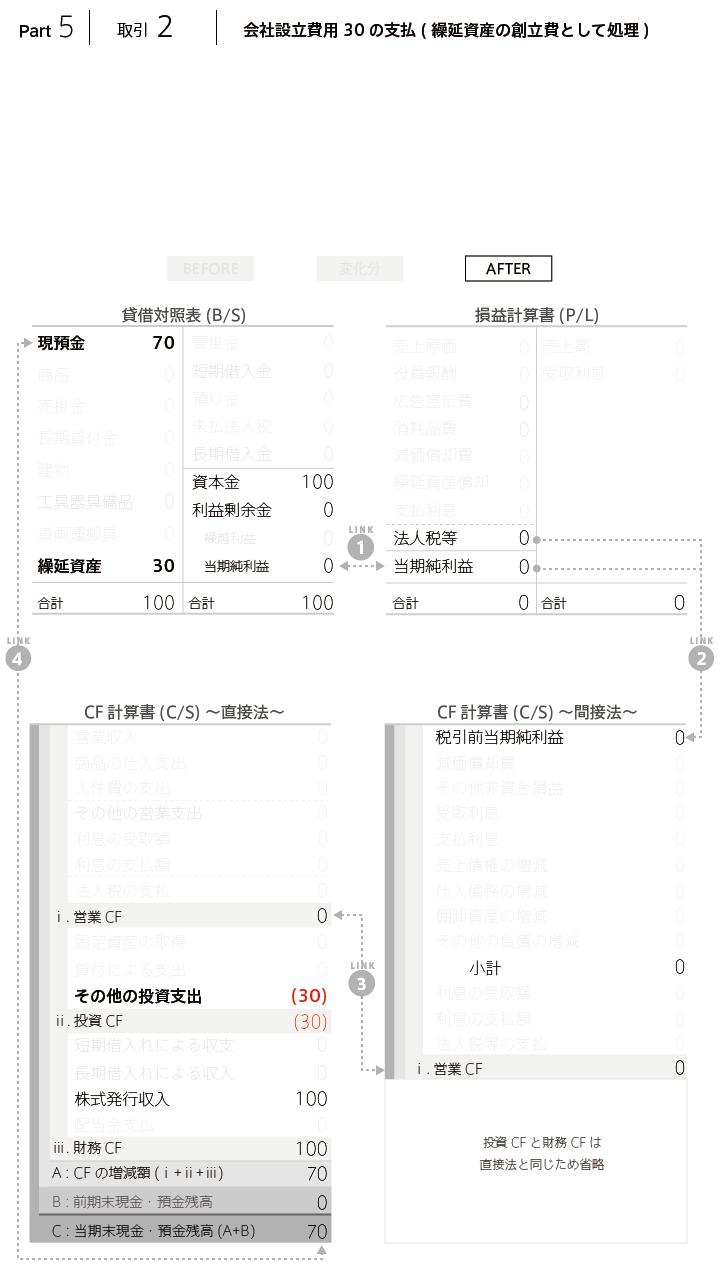

- 会社設立費用30の支払(繰延資産の創立費として処理)

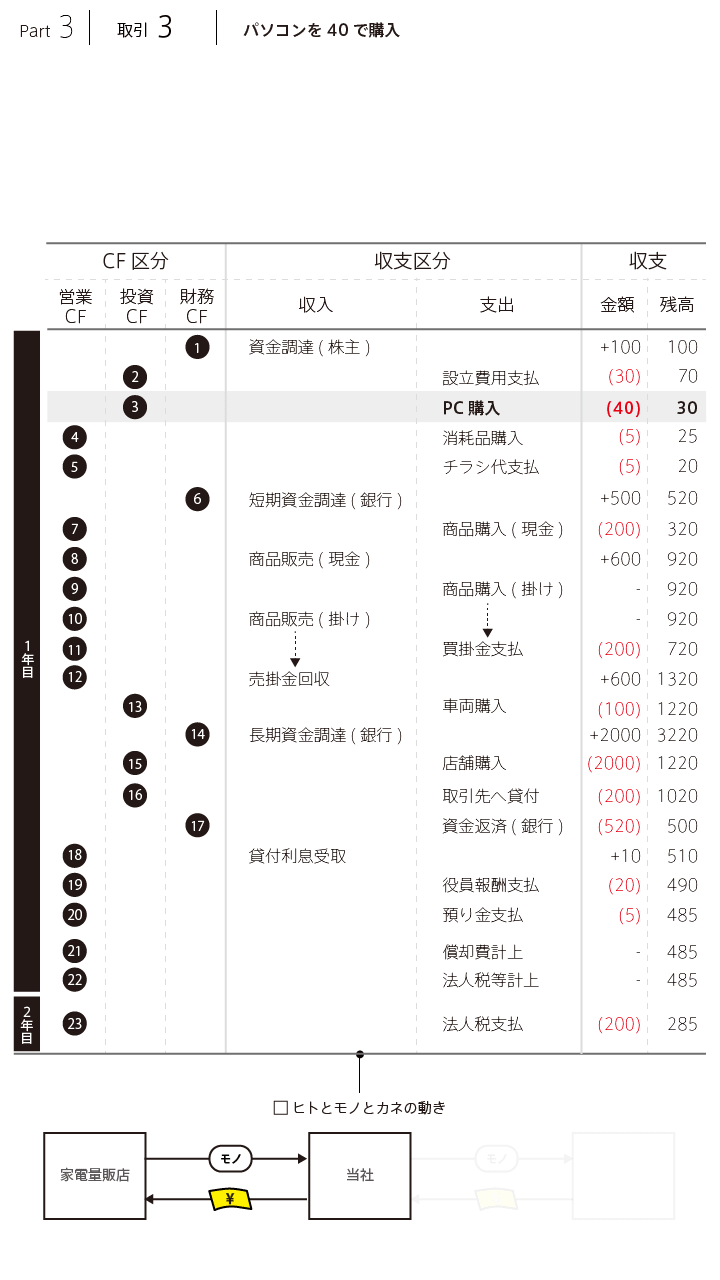

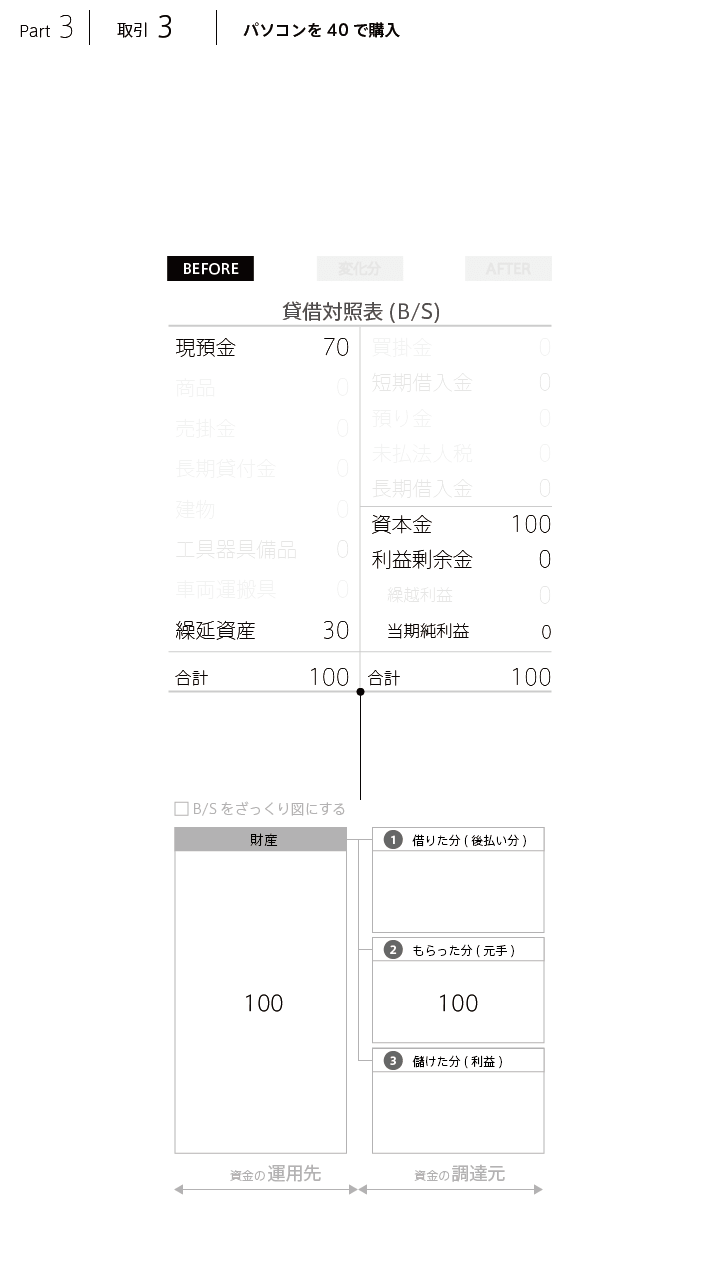

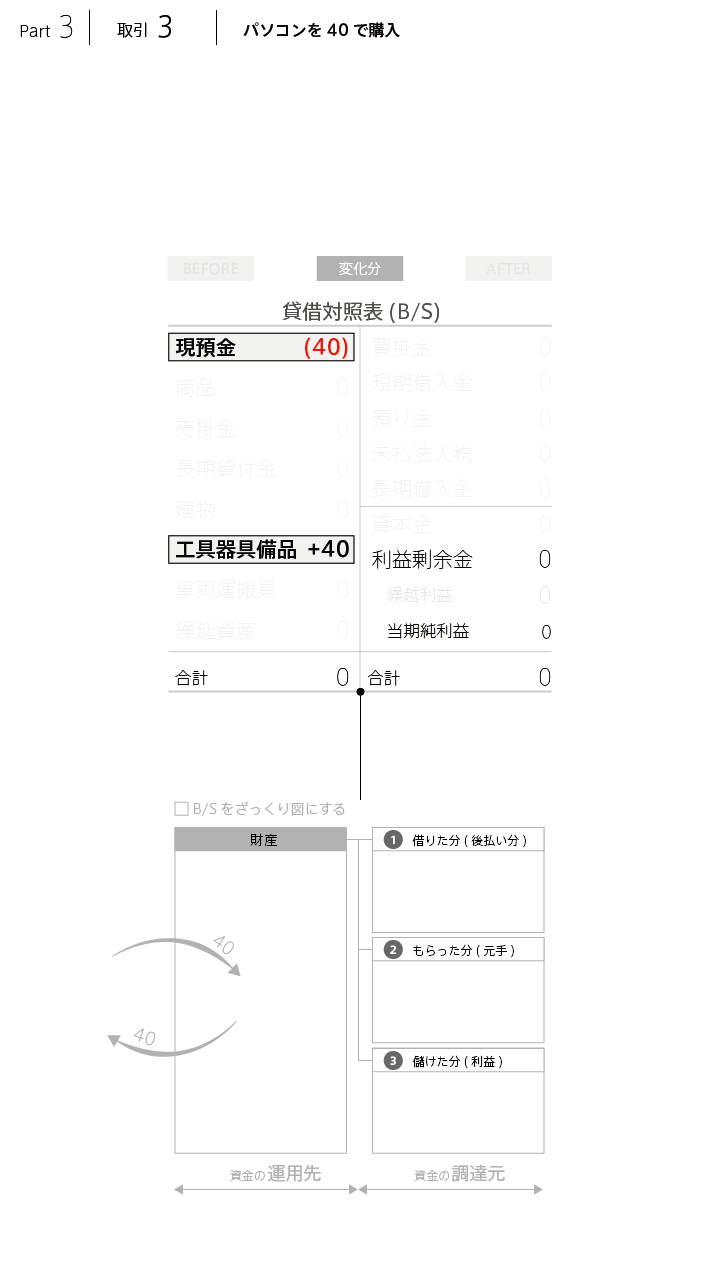

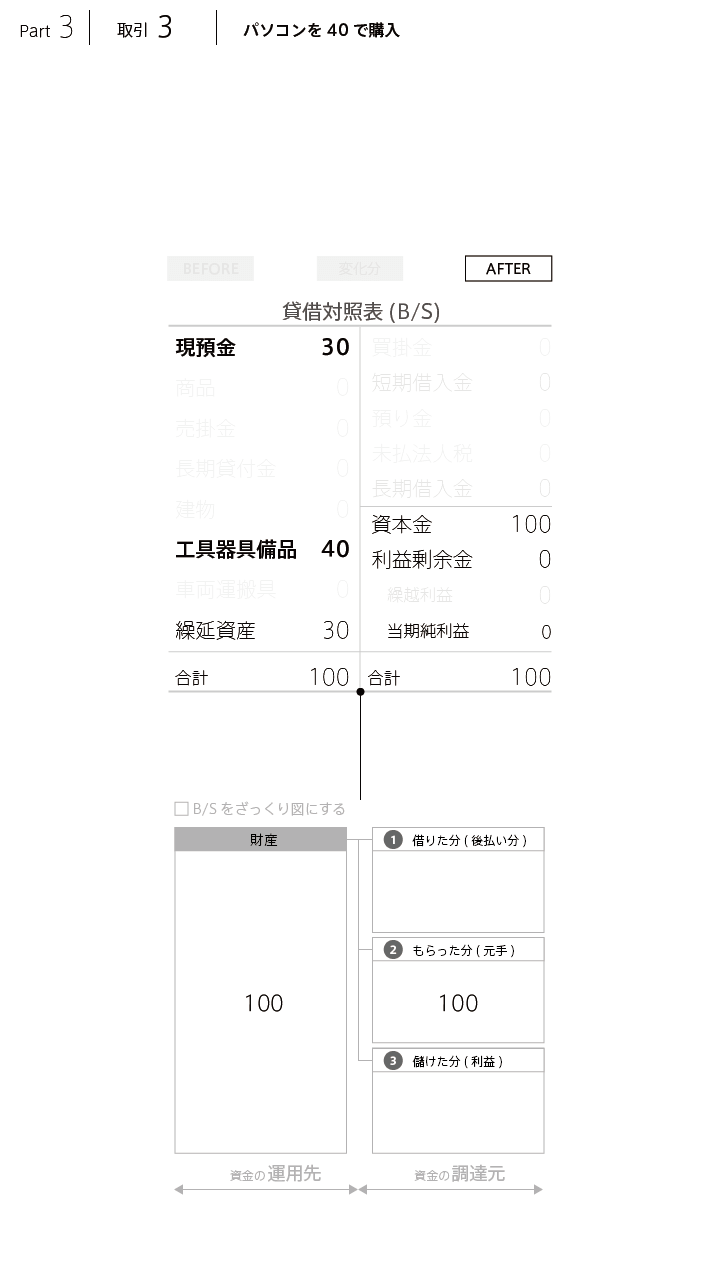

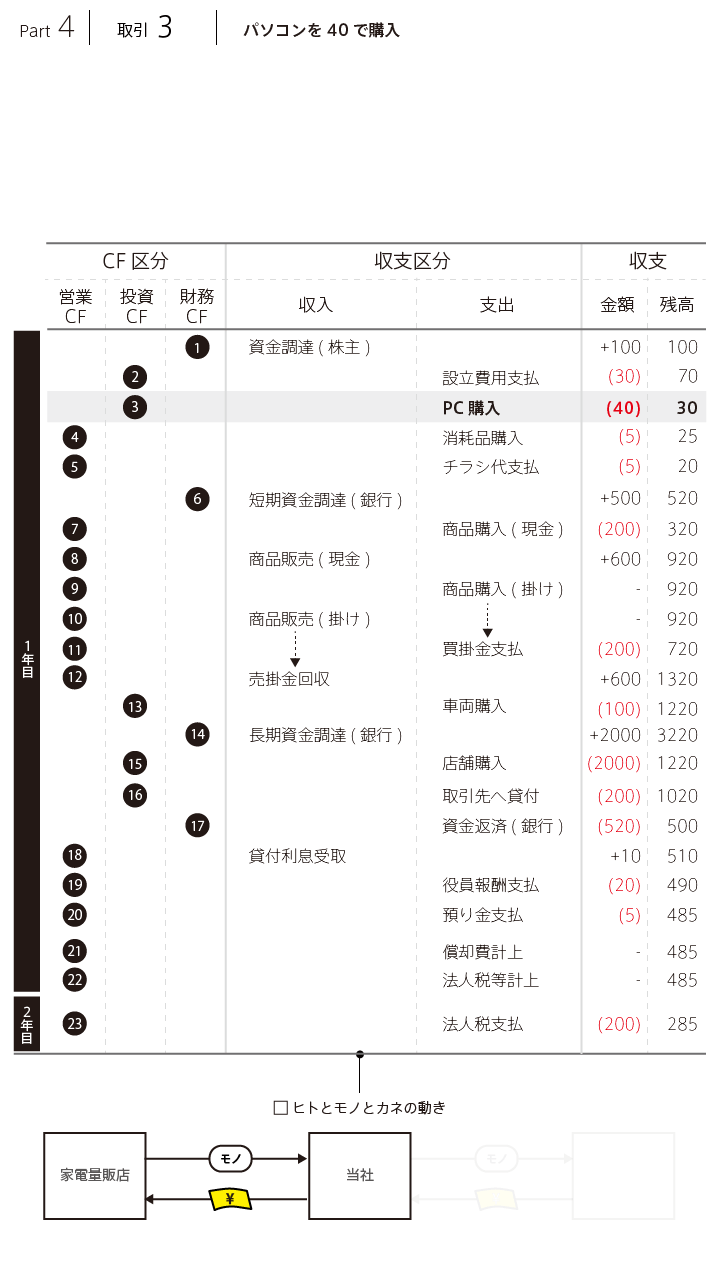

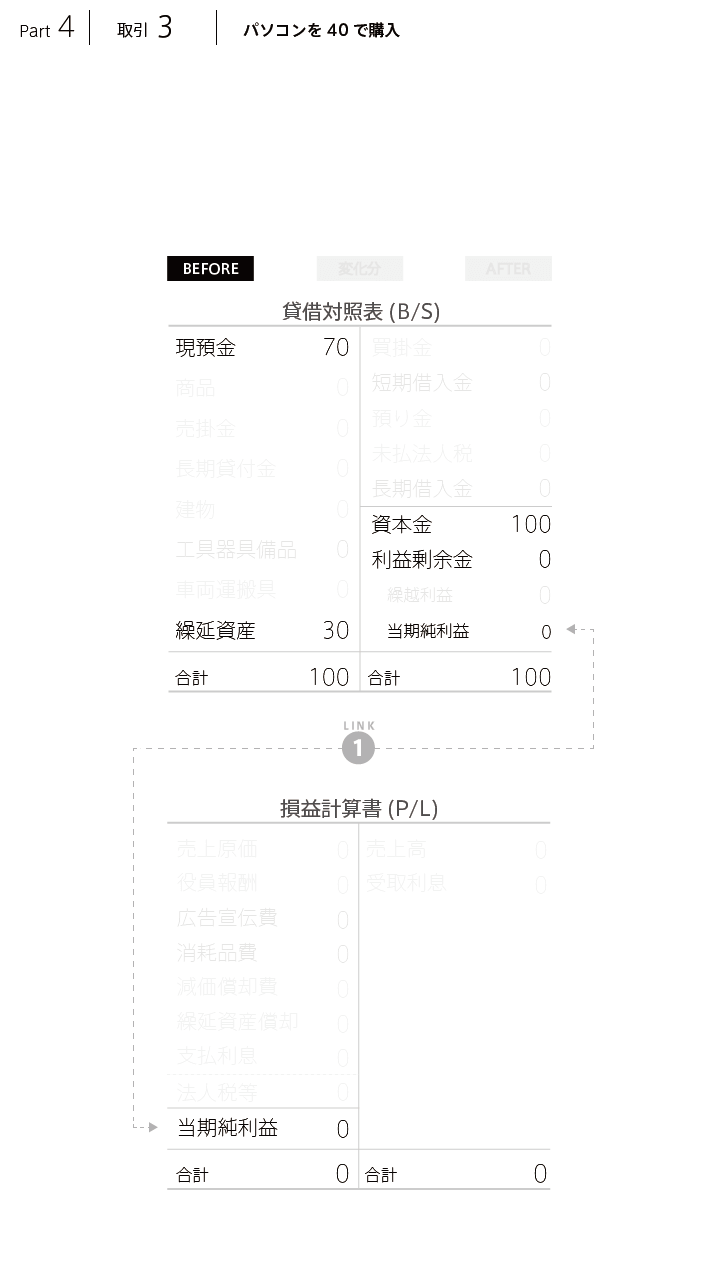

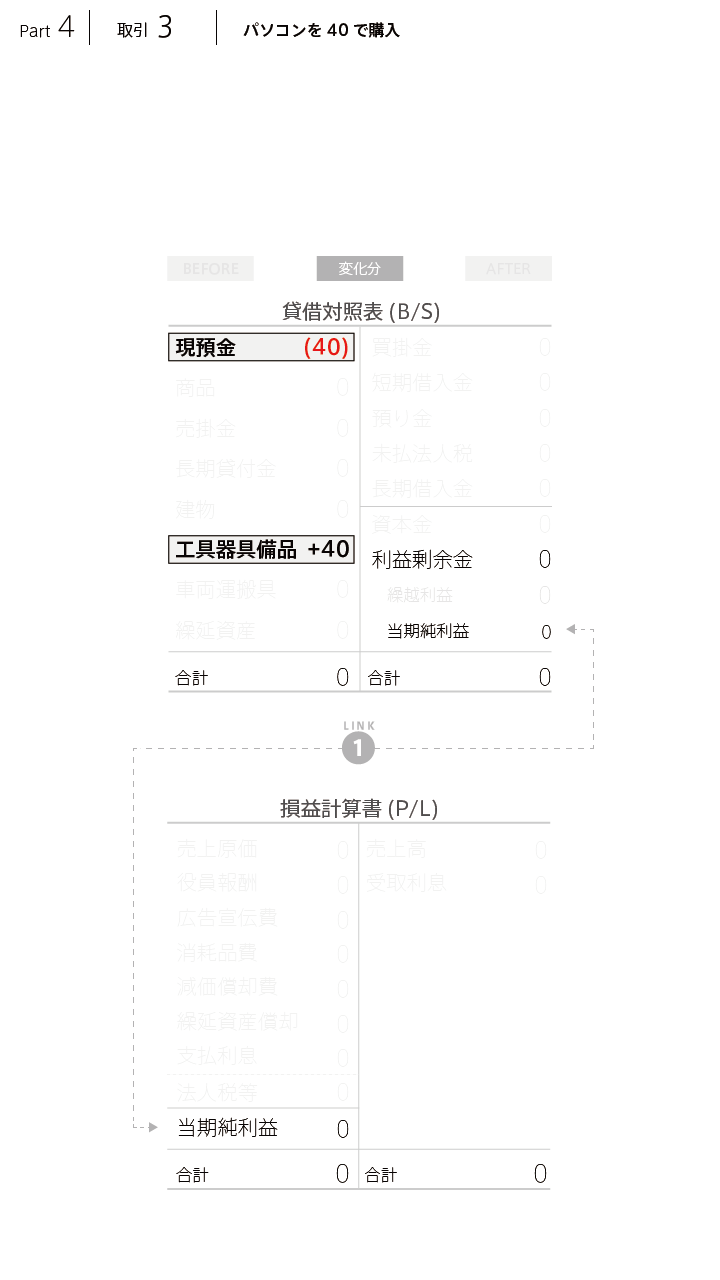

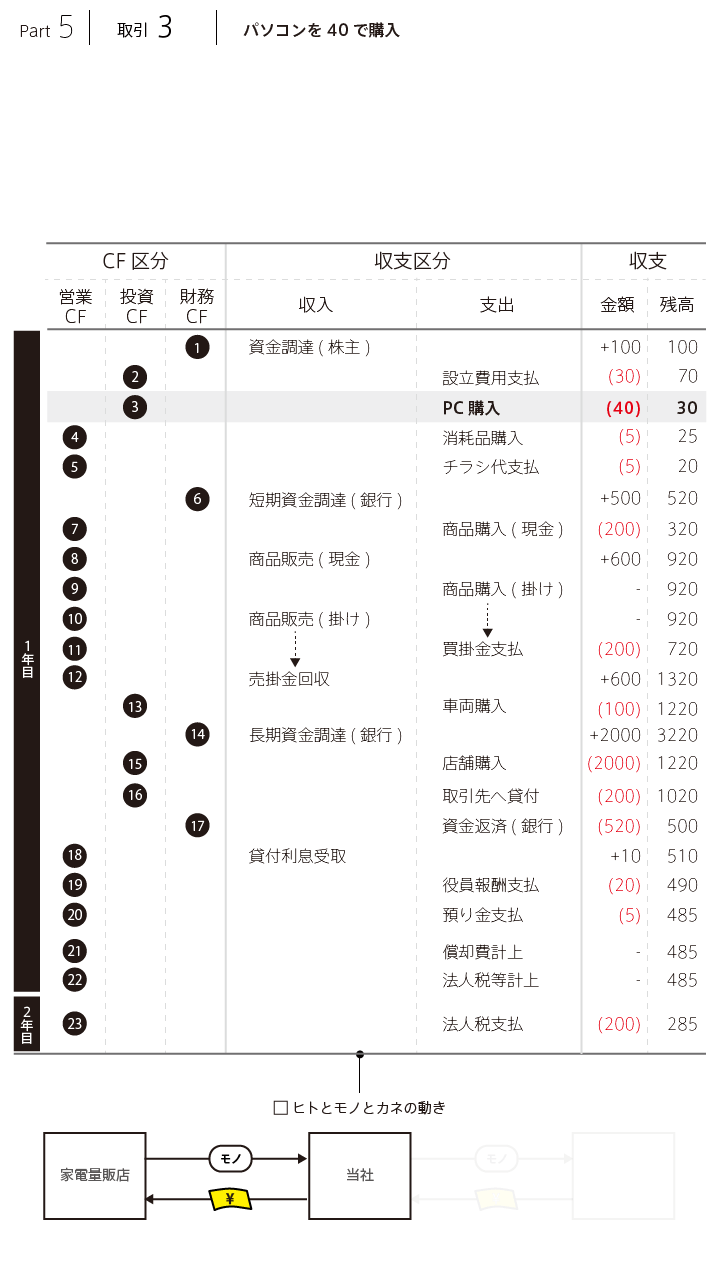

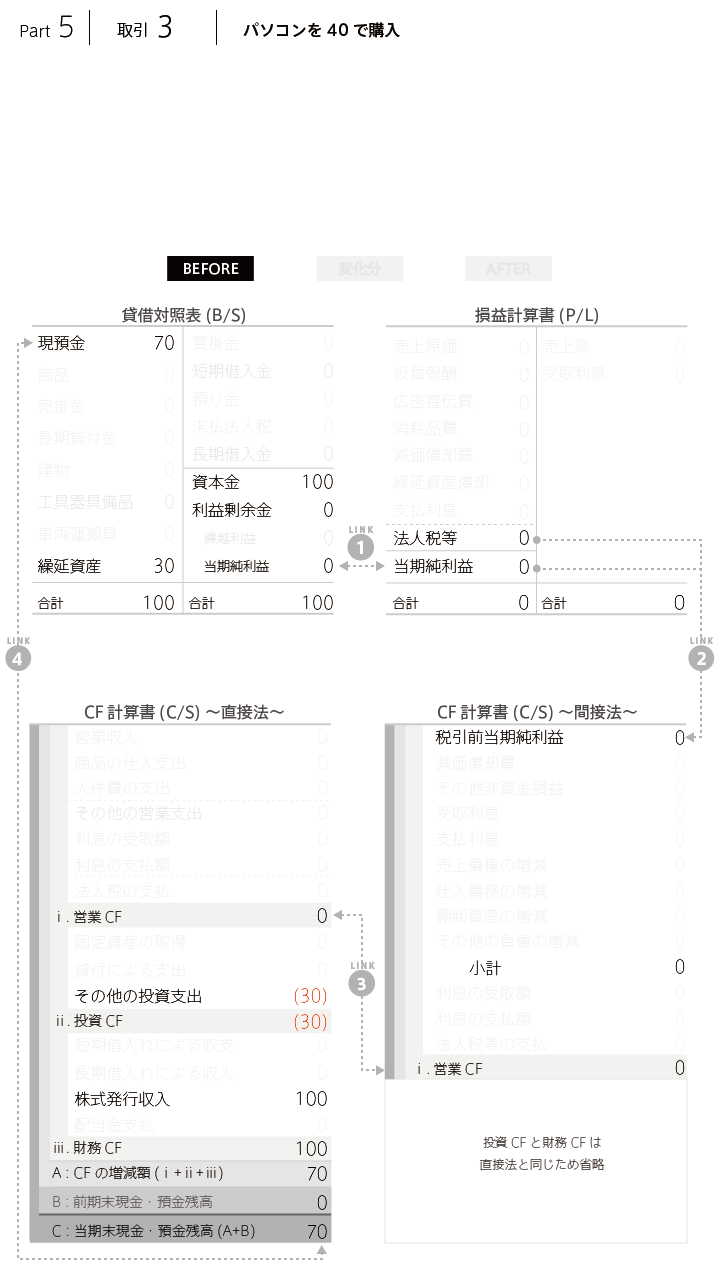

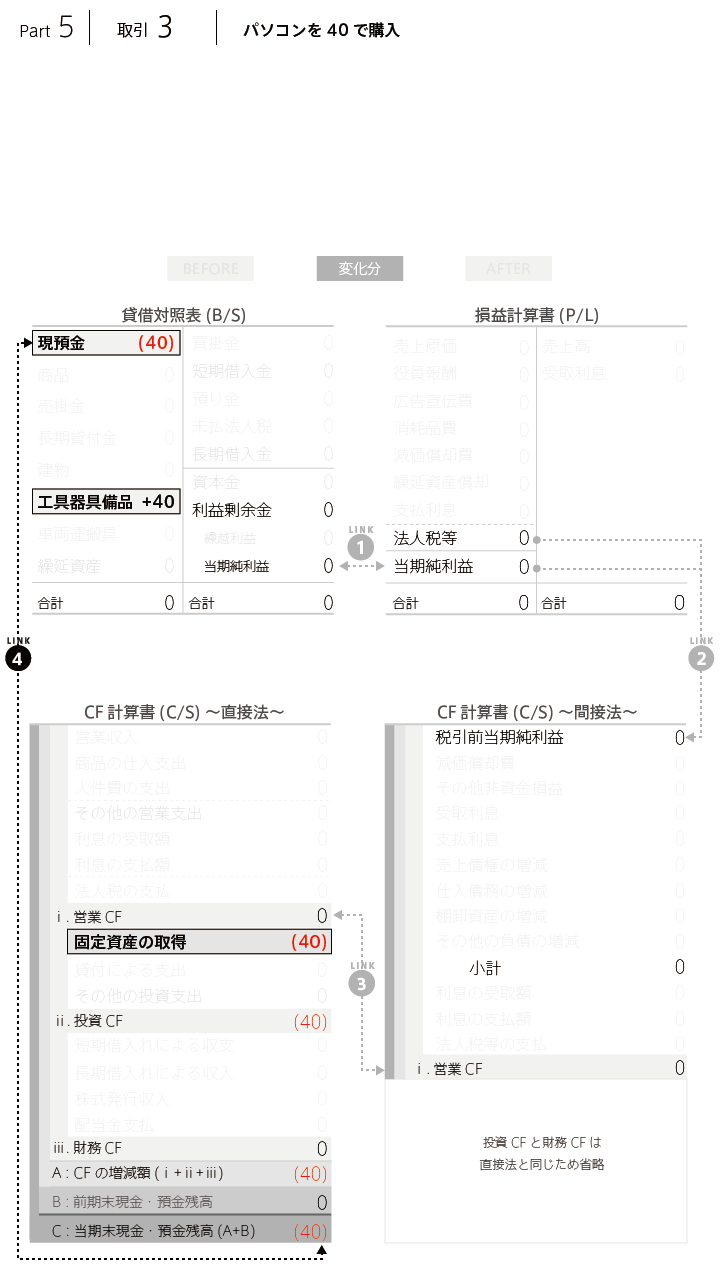

- パソコンを40で購入

- 消耗品を5で購入

- チラシ代5の支払

- 銀行から資金500を調達(運転資金)

- 商品を200で購入(普通預金口座から支払)

- 商品(仕入原価200)を600で販売(小切手受領)

- 商品を200で購入(掛け仕入)

- 商品(仕入原価200)を600で販売(掛け売上)

- 買掛金200の支払(普通預金口座から支払)

- 売掛金600の回収(普通預金口座への入金)

- 営業用の車両100を購入(普通預金口座から支払)

- 銀行から資金2000を調達(設備投資資金:10年長期)

- 店舗を2000で購入(普通預金口座から支払)

- 取引先に対して200を貸付(3年の期限一括返済)

- 銀行に対し、利息20とともに短期借入金500を返済

- 貸付金の利息10の受取

- 役員報酬25の支払(うち、5は社会保険料と源泉所得税)

- 預り金5(役員報酬分)の支払

- 減価償却費と繰延資産償却の計上(決算整理)

- 未払法人税を計上(決算整理)

- 前期の法人税200の支払

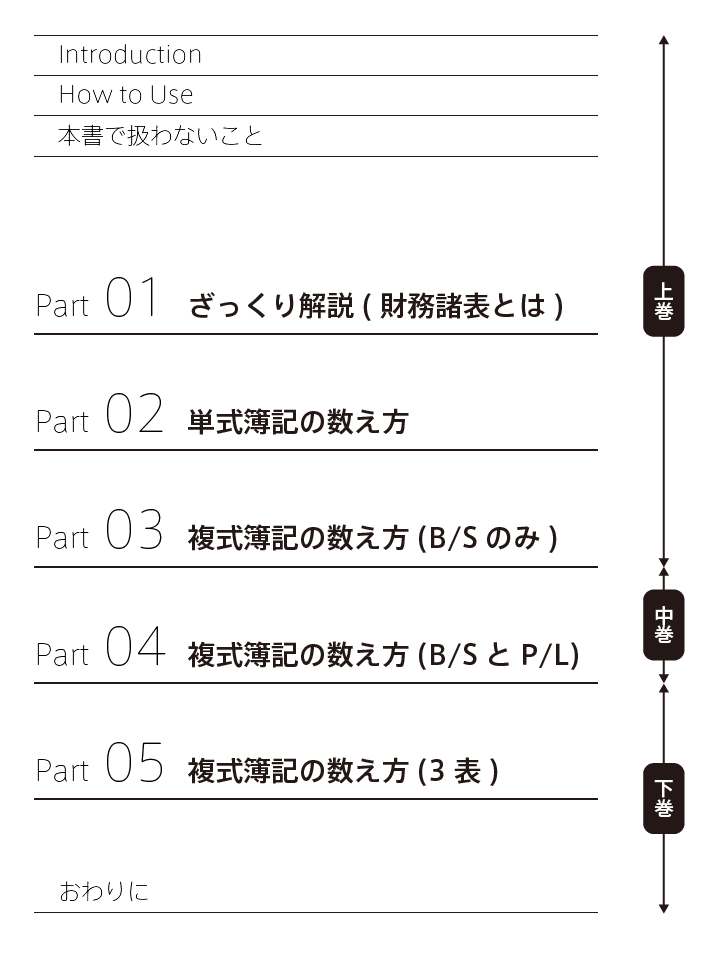

シリーズの構成

本書は、大きくPart01からPart05までわかれ、上・中・下にそれぞれを収録しました。

Part01からPart03が【上巻】、Part04が【中巻】、Part05が【下巻】です。

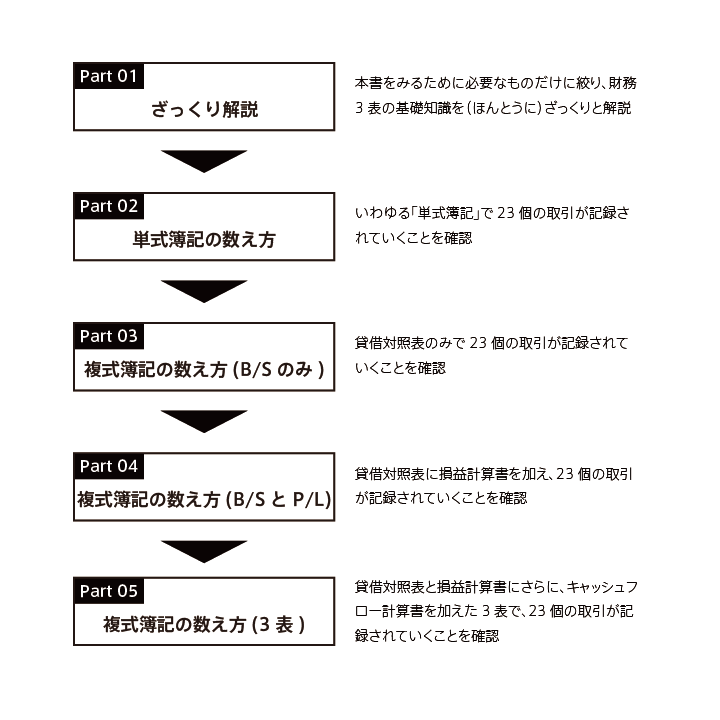

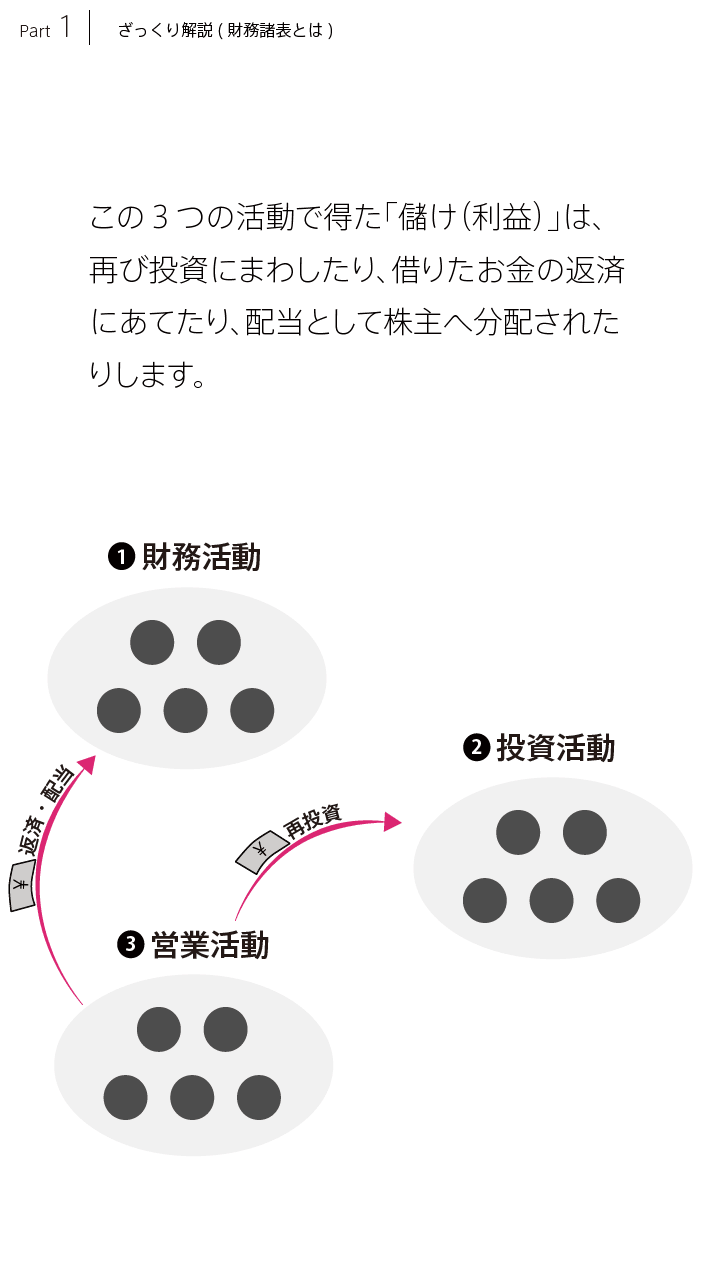

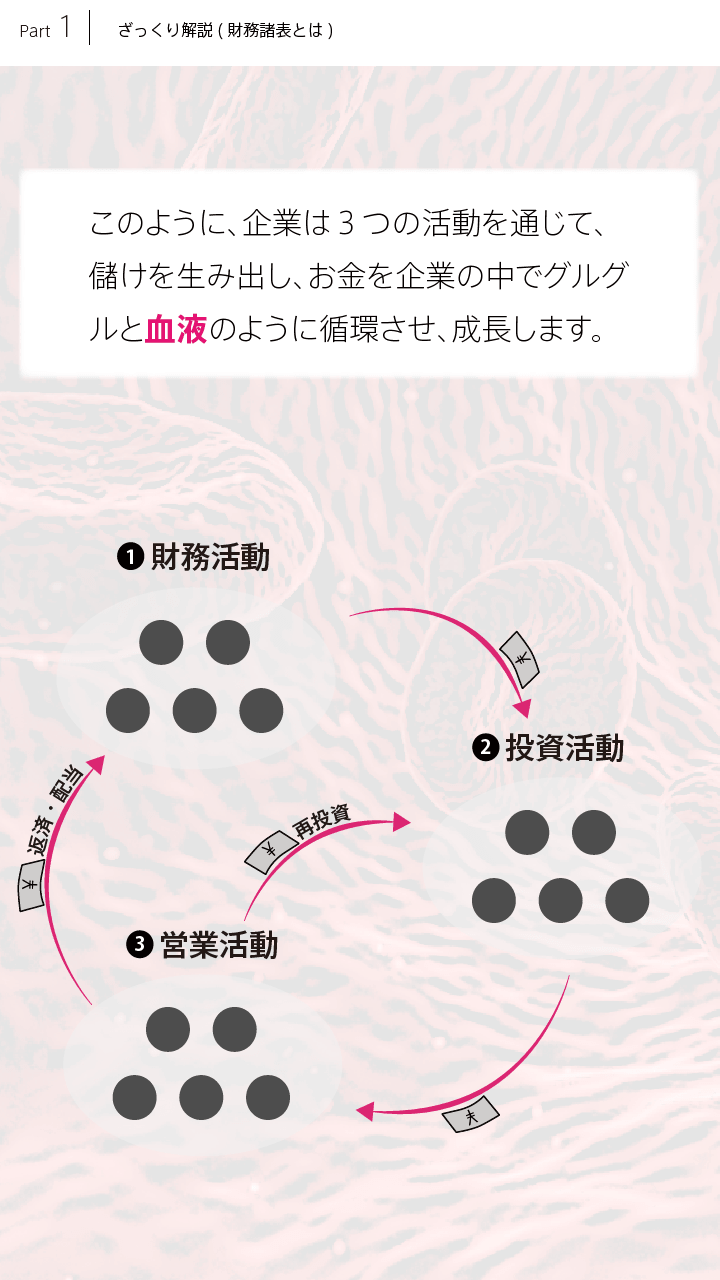

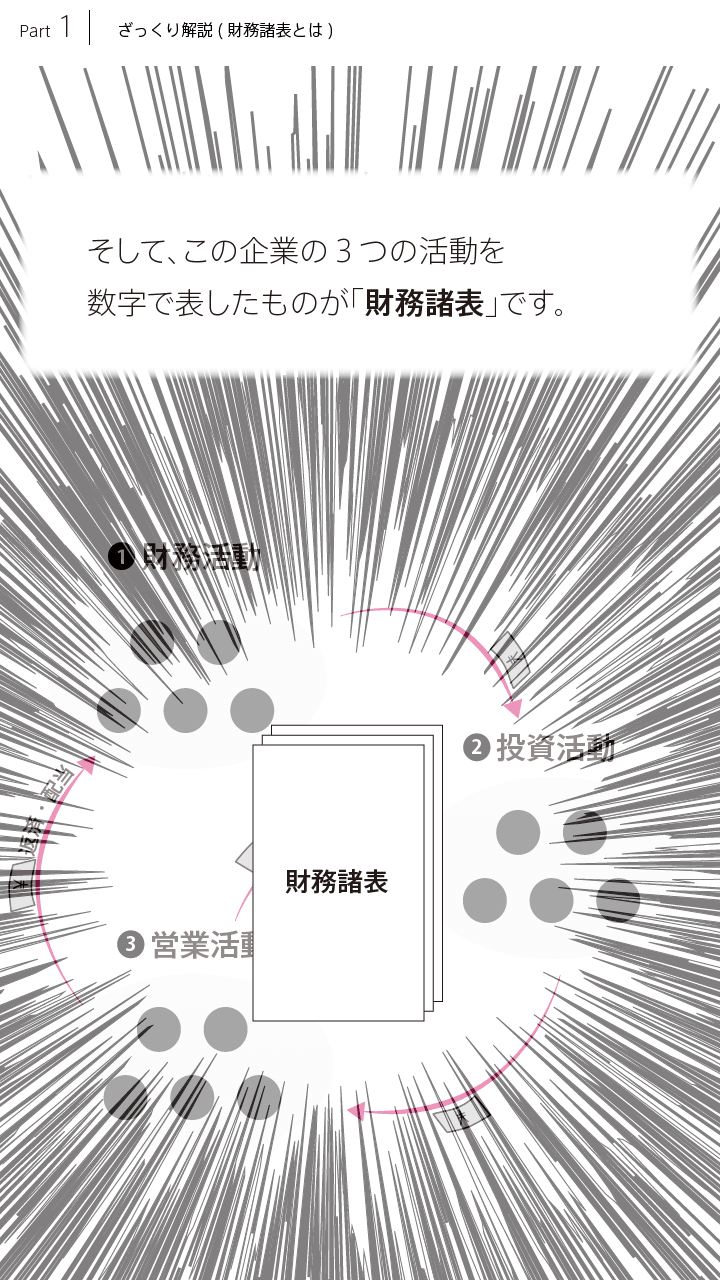

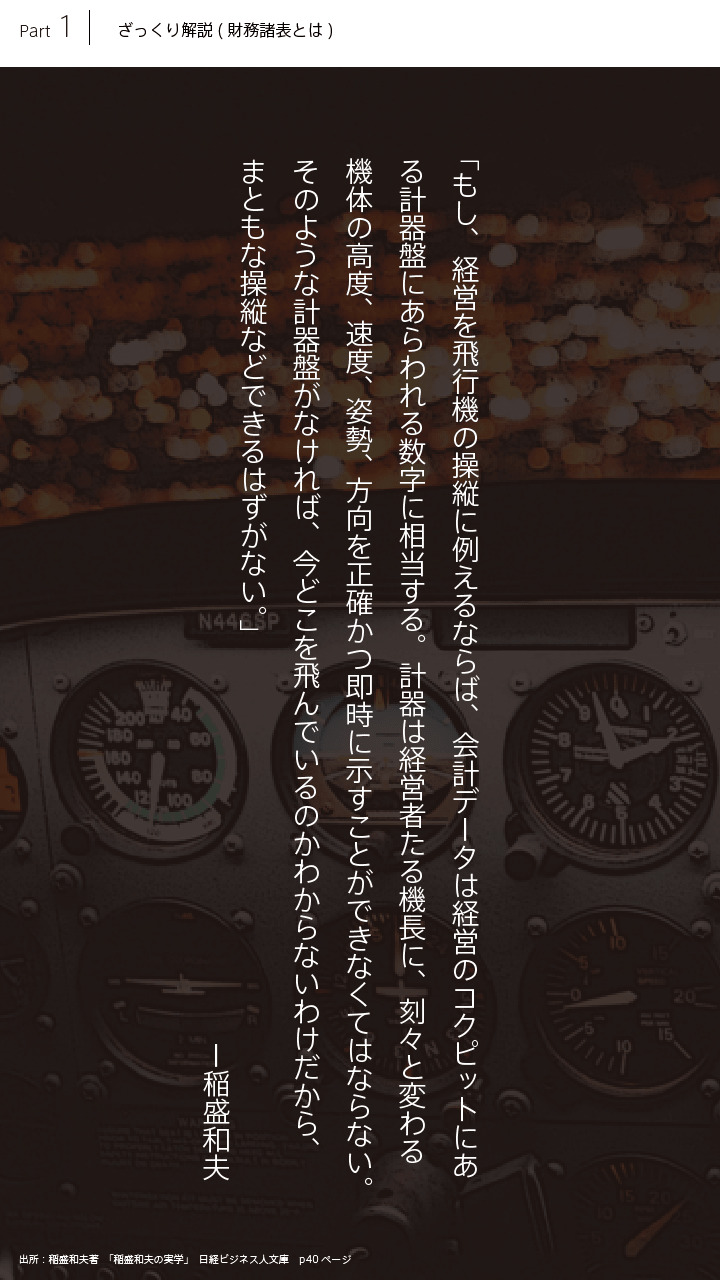

Part01では、本書をみるために必要なものだけに絞り、財務3表の基礎知識を(ほんとうに)ざっくりと解説します。

Part02では、いわゆる「単式簿記」で23個の取引が記録されていくことを確認します。

Part03では、貸借対照表のみで23個の取引が記録されていくことを確認します。

Part04では、貸借対照表に損益計算書を加え、23個の取引が記録されていくことを確認します。

Part05では、貸借対照表と損益計算書にさらに、キャッシュフロー計算書を加えた3表で、23個の取引が記録されていくことを確認します。

とにかくまずは1回、本書を必ず最後まで、わからないところがあったとしても、「パラパラ」と見終えてください。Part01からPart05まで一通りの数字をパラパラと読み進め終えたとき、これまでとはまた違った財務諸表の「読み方」が身につきます。

本書で扱わないこと

本書は読まないで、見るだけで財務3表がわかる「会計の絵本(図解本)」として作成したため、詳細な解説は、Part01の解説を除き、あえて省略しています。

詳細な解説は別に解説編を準備していますので、そちらをご参照いただくか、市販の参考書、またはこちらの解説記事を参考にしてみてください。数字例は同じです。

リンク→社会人必見!財務3表の構造をマスターするための取引24選

本書はあくまでも、学習の初期の段階において、素早く、時間をかけないで、かつざっくりと感覚的に会計思考を身につけることを最大の特徴としています。

どんな内容なのか

サンプルで上巻、中巻、下巻のそれぞれを取引01から取引03までご紹介します。

もしご興味もって頂ければ続きは、Amazonでお買い求め頂ければ幸いです(以下の画像にAmazonへのリンクをはっています)。

デザイン含め、何度も何度も修正し、かなりの時間を費やしたものですので、本書を多くの方に読まないで「見て」頂きたいなと思っています。

上巻のサンプル

Part01ざっくり解説

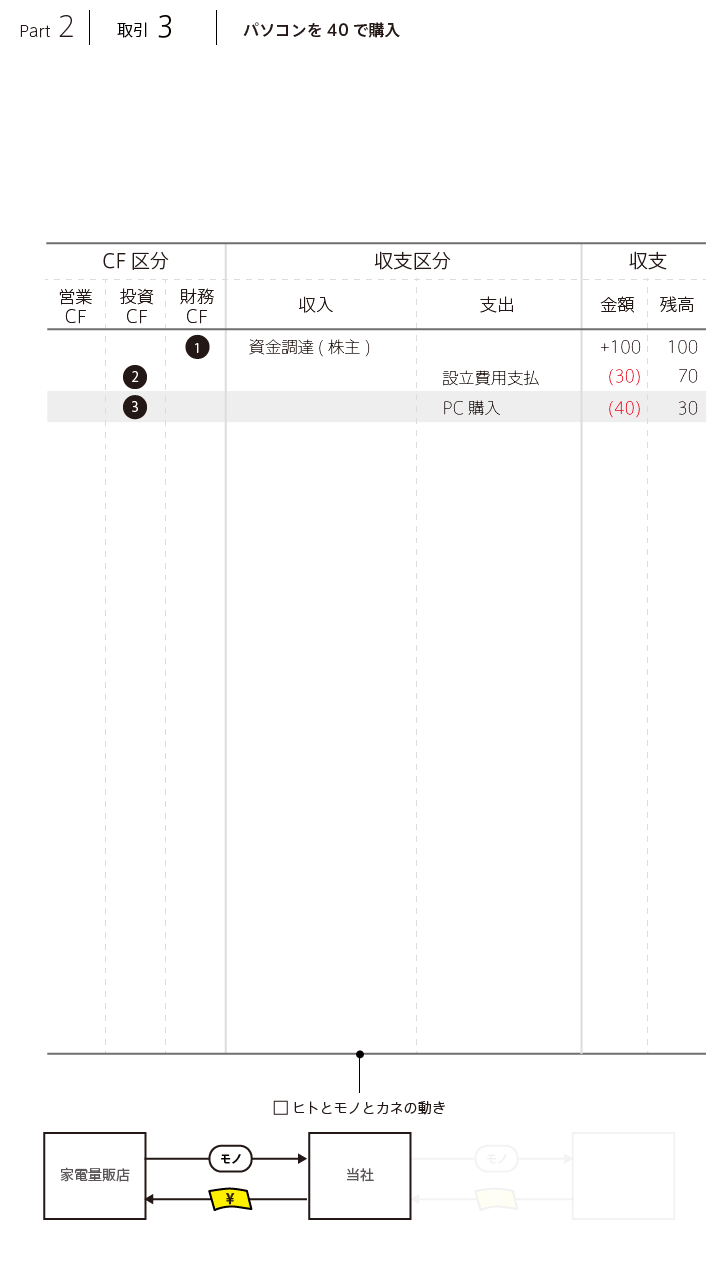

Part02の取引No01からNo03

この数え方がいわゆる「単式簿記」といわれる数え方です。会計(簿記)をこれまで学んでいない一般の方はこのような数え方をしているはずです。

(タブをクリックすると画像が切り替わります)

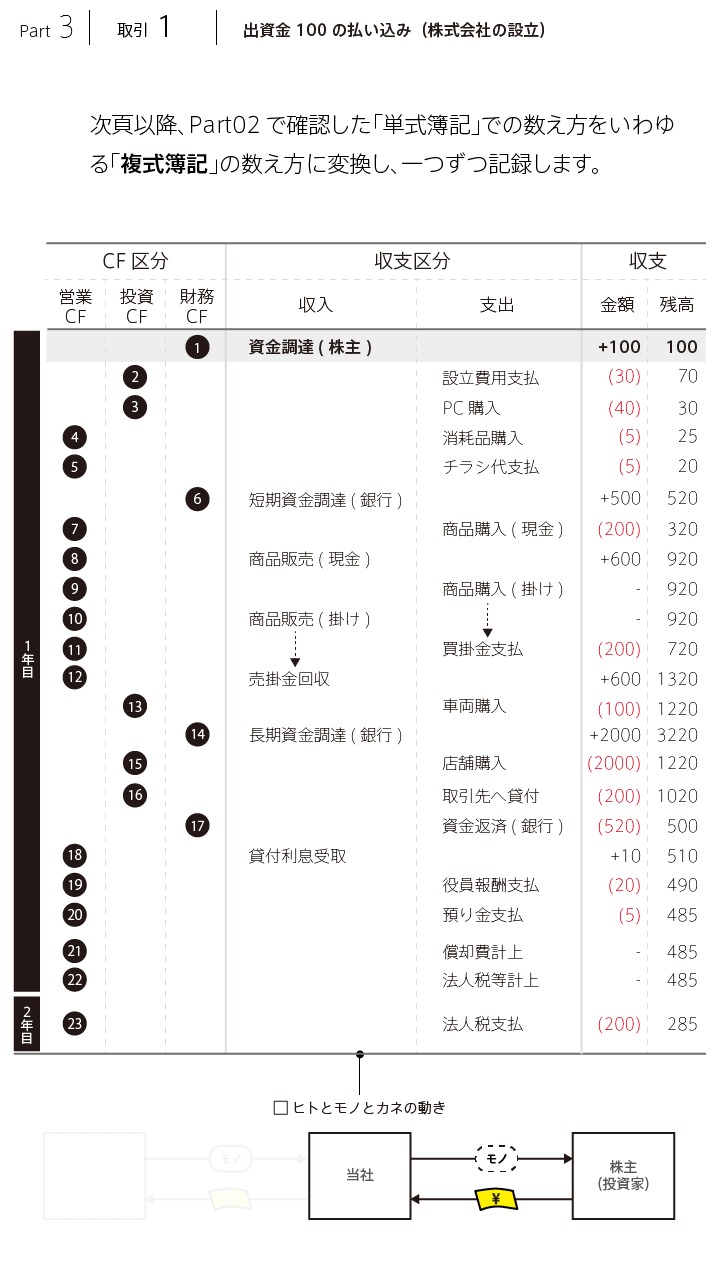

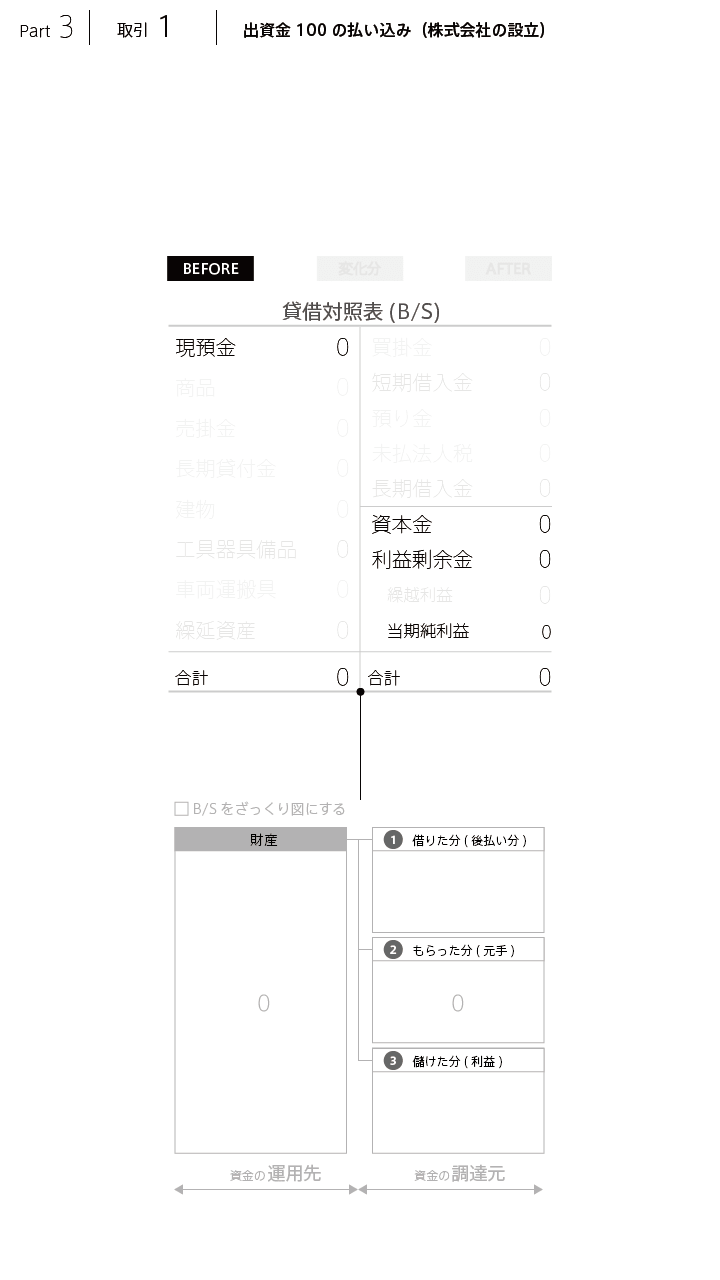

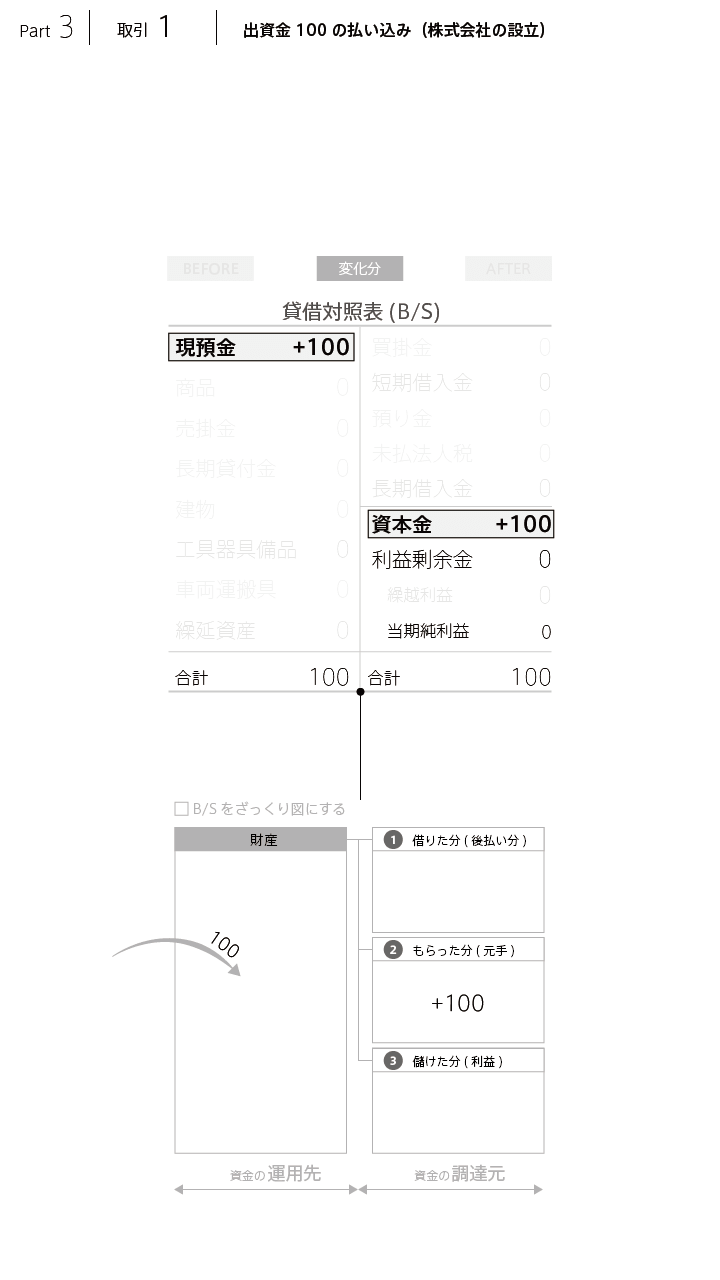

Part03の取引No01~複式簿記(B/Sのみ)

この数え方が「複式簿記」の数え方です。損益計算書の必要性や役割を強調するために、あえて貸借対照表のみで取引23個を記録していきます。

Part03の取引No02

上巻:Part03の取引No03

中巻のサンプル~B/S+P/L

Part04では損益計算書を加えて、23個の取引を記録していきます。

これをみれば、損益計算書が貸借対照表における「利益剰余金の増減明細表」ということがよくわかります。

Part04の取引No01

Part04の取引No02

Part04の取引No03

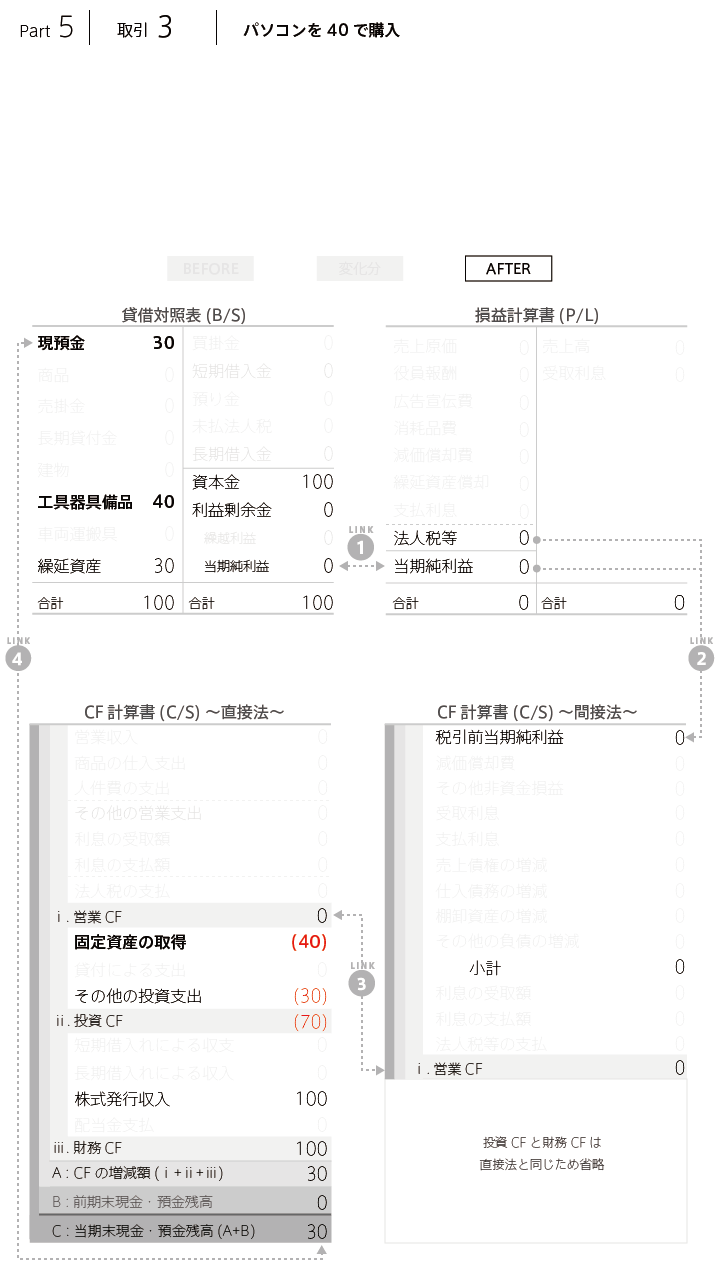

下巻のサンプル~財務3表(B/S,P/L,C/S)

下巻では貸借対照表と損益計算書に加えて、キャッシュフロー計算書というものを加えて、23個の取引を数えていきます。

これをみれば、キャッシュフロー計算書が貸借対照表における「現金預金の増減明細表」ということがよくわかります。

Part05の取引No01

Part05の取引No02

下巻:Part05の取引No03

画像をクリックするとAmazonのページにとびます。よろしくお願い致します!

※本商品は固定レイアウトで作成しており、パソコンまたはタブレットでの閲覧を推奨していますが、スマホからでも十分見やすいように16:9のサイズで作っています。

文字列のハイライトや検索、辞書の参照、引用などの機能が使用できません。ご購入前に、無料サンプルにてお手持ちの電子端末での表示状態をご確認の上、商品をお買い求めください。