「【完全図解版】これで完璧!!!為替予約」は、ヘッジ取引や為替予約の仕組み、それぞれの会計仕訳など丁寧に図解や設例などで解説するシリーズです。

- 為替予約の会計処理(1/3) ~ヘッジ会計の概要編

- 為替予約の会計処理(2/3) ~振当処理編

- 為替予約の会計処理(3/3) ~設例編

- 為替予約の会計処理 ~おまけ

そもそもヘッジ会計とは何かからお話します。

振当処理の特徴的な位置づけをお話します。

実務指針の設例も考慮した設例を4つのパターンでご紹介します。

前回「為替予約の会計処理(2/3) ~振当処理編」では、為替予約にかかる会計処理のうち、振当処理について詳細にお話しました。

今回は「設例編」ということで、図解も盛り沢山に使ってお話します。もうお腹いっぱいになるかもしれません。

具体的に会計処理を確認

早速、具体的に会計処理をご紹介します。

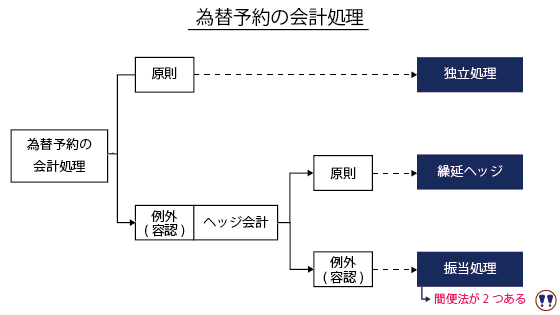

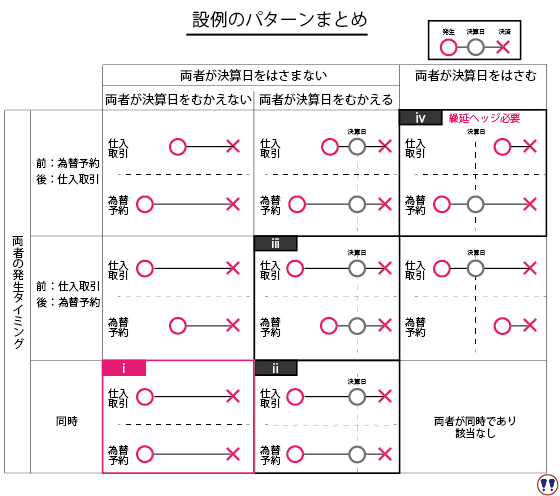

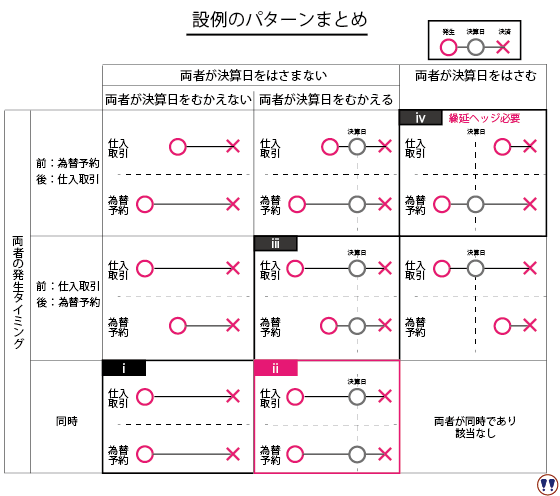

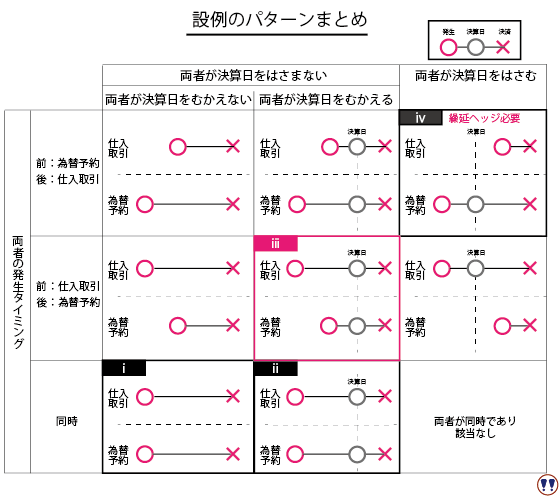

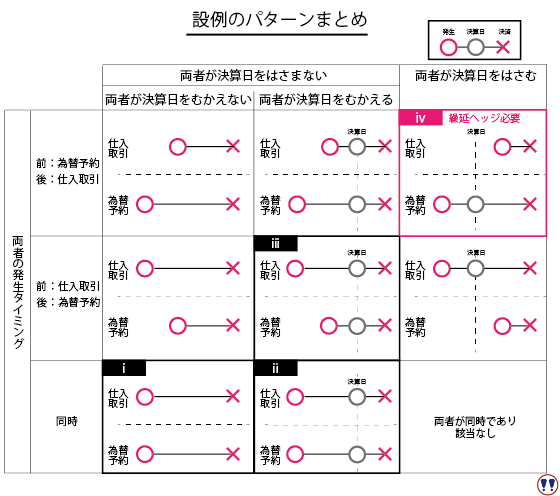

前回「振当処理編」でお話しましたが、(困ったことに)為替予約の会計処理には下図のようにパターンが大きく3つありました。しかも、振当処理にはさらに簡便的な処理が2パターンありました。。

前回までの話を踏まえ、①仕入取引と為替予約の発生タイミング(左軸)、②仕入取引と為替予約が決算日をはさむかはさまないか、はさまない場合は、③仕入取引と為替予約が決算日をむかえるかどうかの3つで整理したものが以下の図解です。

このマトリックスのうち、代表的な以下の合計4つのパターンの為替予約の会計処理を本章ではご紹介します。

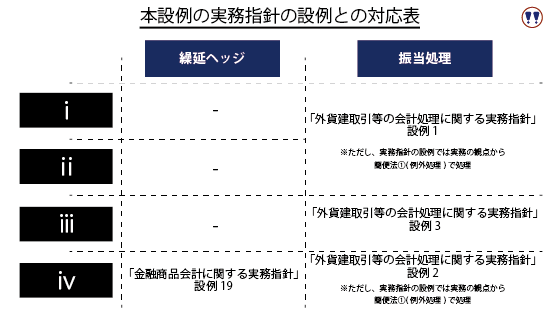

なお、「外貨建取引等の会計処理に関する実務指針」と「金融商品会計に関する実務指針」にある設例を参考にしています。本設例と各実務指針の設例との対応関係は以下のとおりです。もちろん完全には一致しませんが整理するときの参考になれば幸いです。

「金融商品に関する会計基準 」

「金融商品会計に関する実務指針 」

「外貨建取引等の会計処理に関する実務指針」

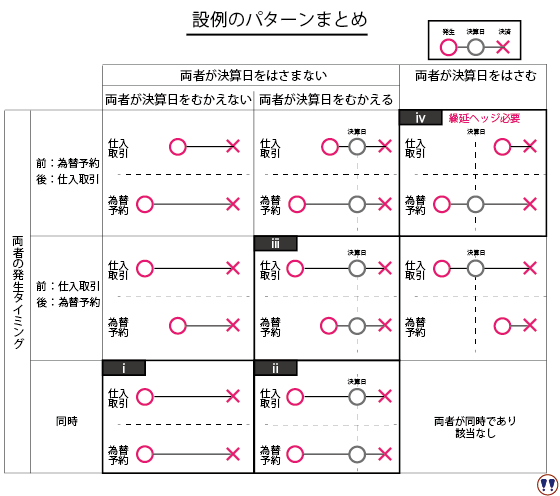

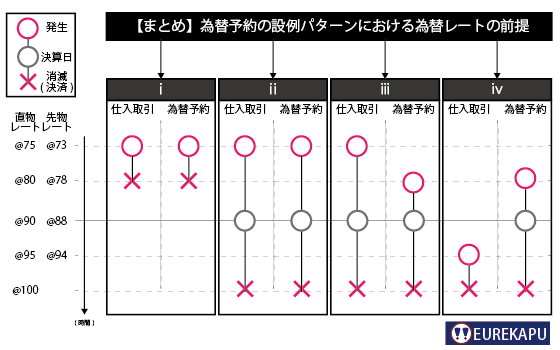

加えて、上記の4つの設例のパターンにおける為替レートの前提をまとめた図解を用意しました。外貨建ての設例はレートが設問ごとに変わり、円安なのか円高なのか混乱するので、可能な限り同じレートで各パターンと各会計処理を横比較できるようにしました。また、決算日以外の日付は余計な情報なので省略し、4つのパターンが網羅できるように時点を合計5つ設定しました。

なお、各設問の前提条件ですが、ここにまとめて記載します。

- 1ドルのリンゴのドル建輸入の代金決済に関して、円安による決済金額の増加を懸念し、この外貨建債務をヘッジするために1ドルの買い建ての為替予約を行います

- 外貨建て決済日と為替予約の決済日は同じ日です

- 各設例における直物レートと先物レートは図のように変動します

- パターンⅰからⅳの振当処理は原則法(直先差額を期間按分する方法)で処理します

- 直先差額の期間按分が必要な場合、その半分を発生した期、もう半分を翌期に按分します

- ヘッジ会計の要件は満たしているとします

- 税効果会計は無視します

それでは、まずパターンⅰから確認しましょう!

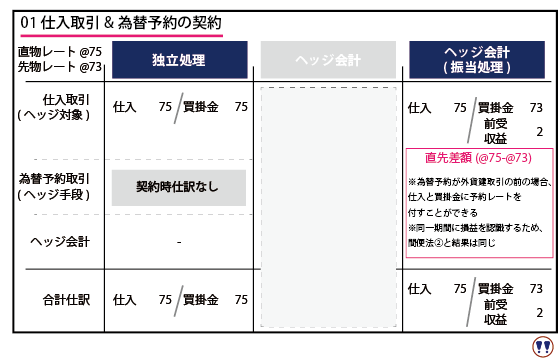

ⅰ 仕入取引と同時に為替予約を実行(決算なし)

このパターンは仕入取引と同時に為替予約を行い、決算をはさまず、かつ決算をむかえないで同一会計期間内で取引が完結する、最も単純な形です。

なお、繰り返しになりますが、ヘッジ対象である買掛金の換算差額とヘッジ手段である為替予約の換算差額の両者の損益が対応関係にあるため、繰延ヘッジ処理は必要ありません。

まずはまとめです。以下の図解の各時点での説明は後述します。

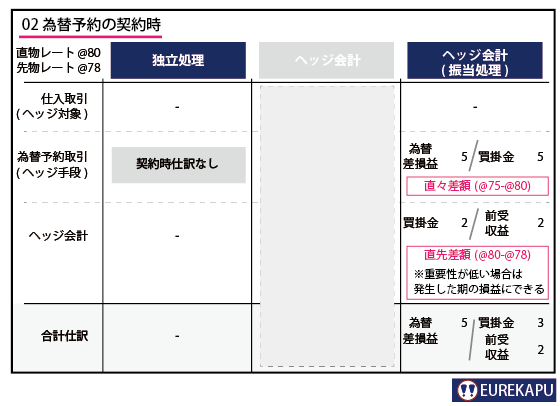

01 仕入取引&為替予約の契約

独立処理

外貨建の仕入取引と為替予約取引を別々に原則通り処理する方法が独立処理でした。したがって、外貨建の仕入取引において発生した仕入勘定と買掛金勘定は取引日の直物レート(@75)で換算します。為替予約は契約時仕訳はありません。

振当処理(下図参照)

さて、これを為替予約における振当処理に当てはめて考えてみます。

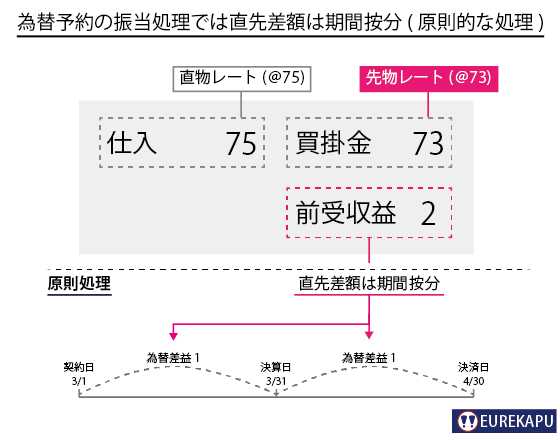

商品購入時、仕入勘定は直物レート(@75)で換算するのは同じですが、振当処理では買掛金の円換算に予約した先物レート(@73)を使います(予約レートを”振当て”ます。これが振当処理のイメージです)。

当然、直物レートと先物レートの差額が発生します。ですので、この差額を為替予約日から両者が決済されるまでの間で原則、期間按分しましょうというものです(下図)。

また、直物レートと直物レートの差額を直々差額といい、直物レートと先物レートの差額を直先差額といいます。ざっくりいってしまえば、直々差額は為替相場の変動差額であり、直先差額は日本と米国の2国間の通貨の金利差によって発生するものです。詳細は「補足編」でお話します。

今回の設例ⅰでは同一会計期間内で決済されますので、為替差損益としても結果は同じですが、簡便法と混同しやすいため、念のため原則処理を前提に会計処理をご説明しました。

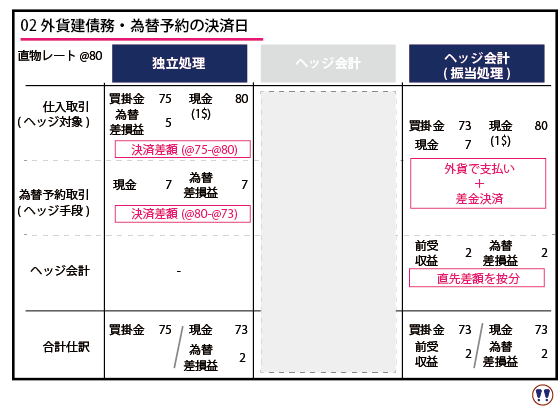

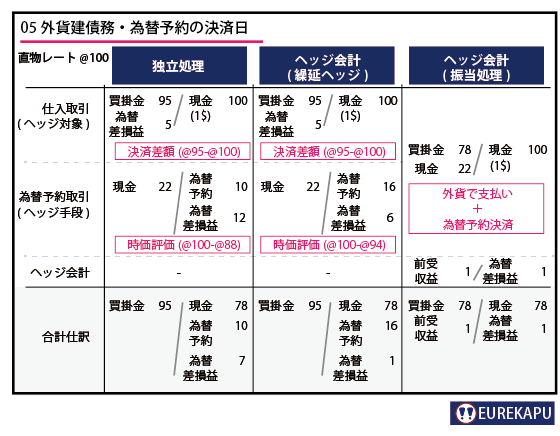

02 外貨建債務・為替予約の決済日

独立処理

外貨建ての債務を1ドル支払いましたので、直物レートで現金を換算換えし、買掛金との差額は為替レートの変動によるものですので、為替差損益勘定を使用し記録します。また、為替予約が決済され(為替予約は先渡し取引ですので現物決済ですが、差金決済のように仕訳処理しています)ますので、決済差額を為替差損益勘定として記録します。

振当処理

振当処理では、為替予約を実行したときに、すでに予約レートで買掛金を換算換えしていますので、為替予約の決済時に為替レートの変動による為替差損益は発生しません。その代わりに、予約日の直物レートと先物レートの差額(直先差額)を期間按分します。

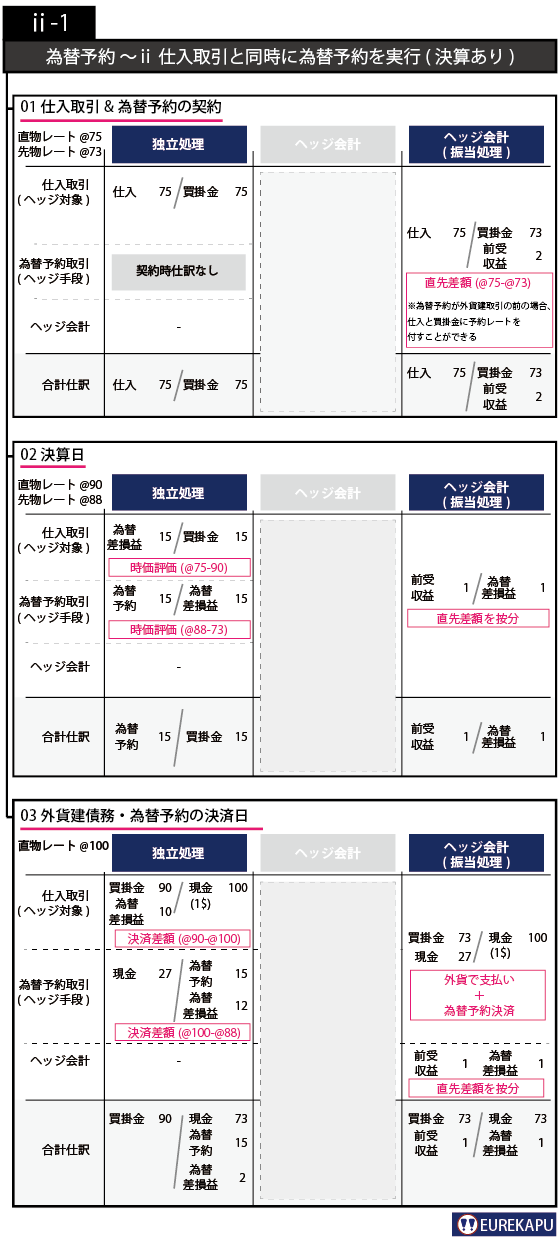

ⅱ 仕入取引と同時に為替予約を実行(決算あり)

このパターンもⅰのパターンと同様に仕入取引と同時に為替予約を行いますが、決算をむかえるパターンですので、決算時の処理が加わります。

また、ⅱのパターンでは振当処理の間便法の2つを同時に説明できるので、原則法による解説および図解を「ⅱ-1」とし、簡便法による解説および図解を「ⅱ-2」とします。

為替予約の振当処理の原則法(ⅱ-1)

まずは、独立処理と振当処理の原則法「ⅱ-1 」から確認します。

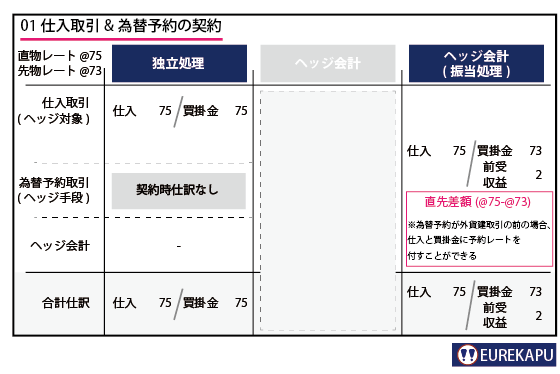

01 仕入取引&為替予約の契約

独立処理

これはⅰと同じです。外貨建の仕入取引と為替予約取引を別々に原則通り処理します。

振当処理

これもⅰと同じです。買掛金に予約レートを振当て、直先差額を前受収益とした上で、決算時に期間按分します。

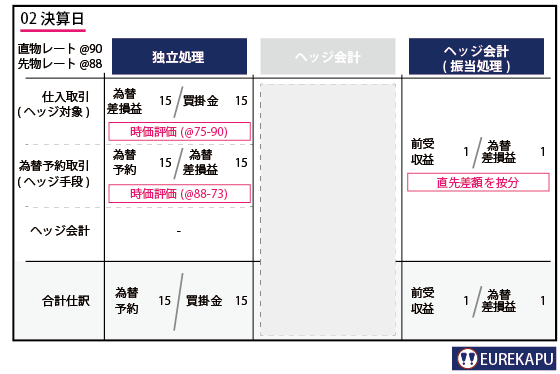

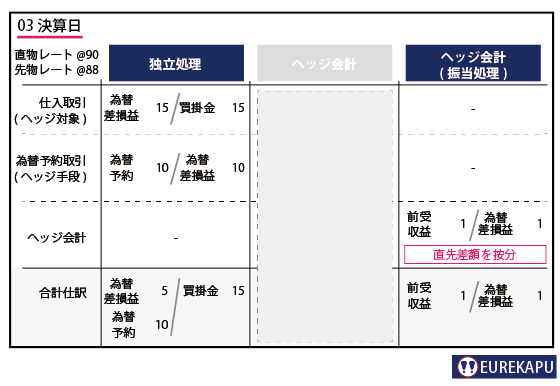

02 決算日

独立処理

外貨建の仕入取引と為替予約取引を別々に原則通り処理しましょう。まず、仕入債務のほうは決算日における直物レートが円安に15円変動しましたので、換算換えし、換算差額は為替損益勘定で処理します。為替予約も同様に、時価評価しましょう。決算日における先物レートと契約時の先物レートの差額を為替差損益とします。

振当処理

振当処理では為替予約時に発生した直先差額のうち、発生した期の分を為替差損益に振り替えます。この設例では、具体的な期間は記載しませんでしたが、前提条件に記載したとおり、ここは当期と翌期に均等に按分します。

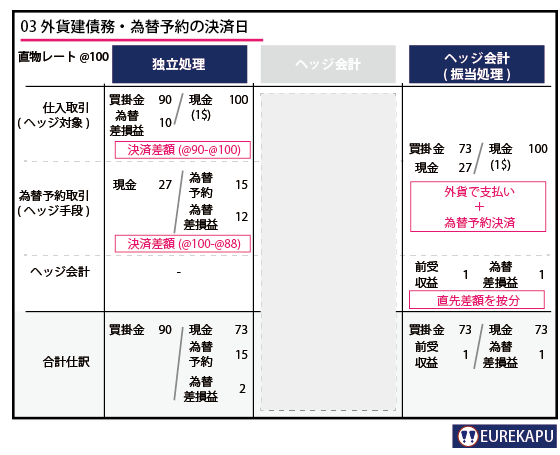

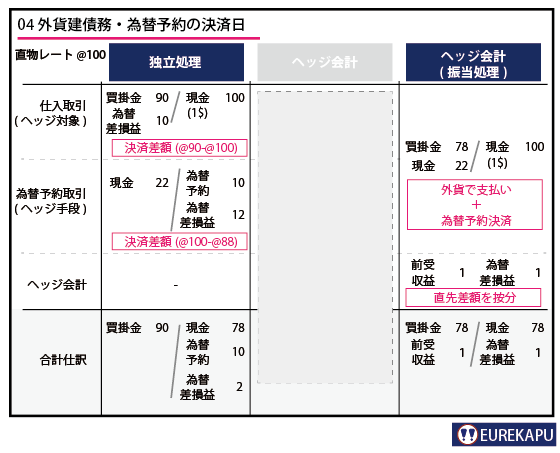

03 外貨建債務・為替予約の決済日

独立処理

ここも基本的にはⅰと同じです。先ほど決算日をむかえ、買掛金と為替予約が決算日のレートにそれぞれ換算されたので、比較レートは決算時のレートです。買掛金については、決済日の直物レートと決算日の直物レートの差を為替相場変動による為替差損益として記録します。為替予約も決算時の先物レートと決済時の直物レートの差を為替予約にかかる決済差額として記録します。

振当処理

為替予約時に発生した直々差額のうち、決算時に繰延べた分を為替差損益に振り替えます。

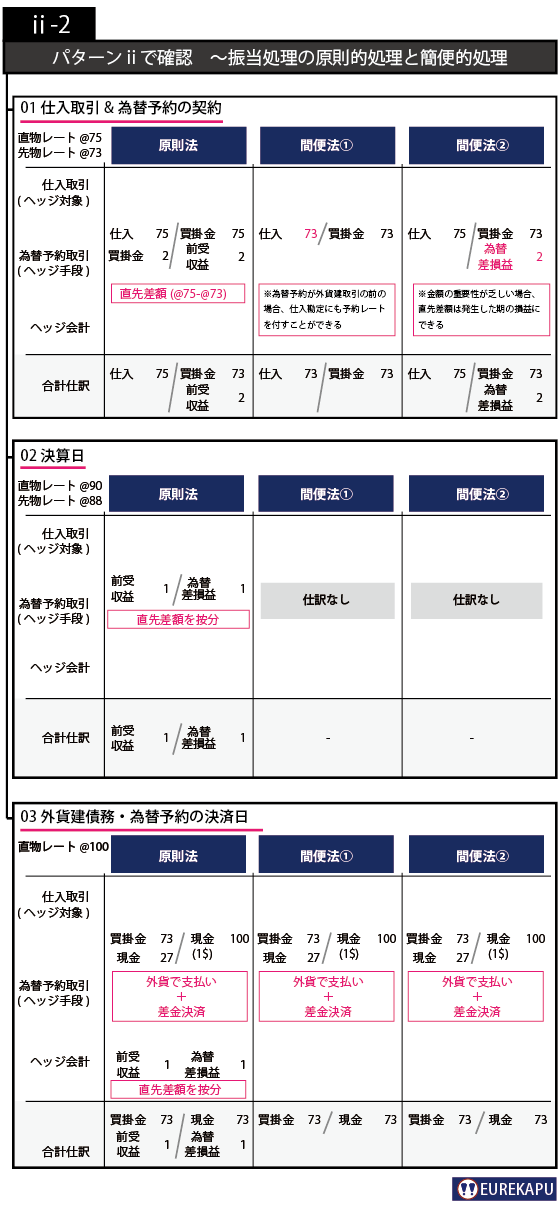

為替予約の振当処理の簡便法(ⅱ-2)

ここからは上記の「ⅱ」のパターンを用いて、為替予約の振当処理の簡便な処理について確認します。

まずは、もう忘れていると思いますので先に原則法を振り返り、次に間便法をお話します。

振当処理の原則法

簡便法には以下の2つあります。それぞれどのように異なるかご確認ください。

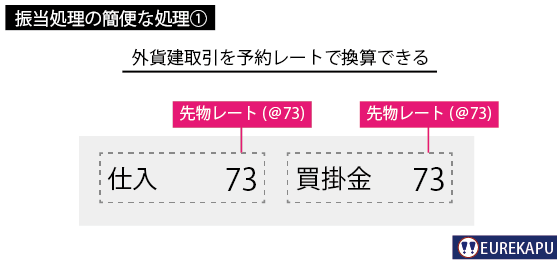

振当処理の間便法①

外貨建取引が発生する前に為替予約を付した場合は、為替予約の予約レートを外貨建取引および外貨建債権債務に付すことができます。

この点、原則的には為替予約差額を期間按分すべきですが、外貨建取引が発生するときにはすでに外貨での支払い額(キャッシュフロー)が確定しているため、実務上の煩雑性を考慮して、予約レートを付すことができます。1)外貨建取引等の会計処理に関する実務指針 8項 前段

注解(注6)では、振当処理では、為替予約等により確定する決済時における円貨額 により外貨建金銭債権債務等を換算し直物為替相場との差額を期間配分するとされ、 また、注解(注7)では、外貨建金銭債権債務等に係る為替予約等の振当処理(当該 為替予約等が物品の売買又は役務の授受に係る外貨建金銭債権債務に対して、取引発 生時以前に締結されたものである場合を除く。)においては、当該金銭債権債務等の取得時又は発生時の為替相場(決算時の為替相場を付した場合には当該決算時の為替相場)による円換算額と為替予約等による円貨額との差額(以下「為替予約差額」という。)のうち、予約等の締結時までに生じている為替相場の変動による額(以下 「直々差額」という。)は予約日の属する期の損益として処理し、残額(以下「直先差額」という。)は予約日の属する期から決済日の属する期までの期間にわたって合理的な方法により配分し、各期の損益として処理するとされている。これらにより、 原則として振当処理では為替予約差額を期間配分することになるが、為替予約等の契約が外貨建取引の前に締結されている場合には、実務上の煩雑性を勘案し、外貨建取引及び金銭債権債務等に為替予約相場による円換算額を付すことができる[設例1参 照]。

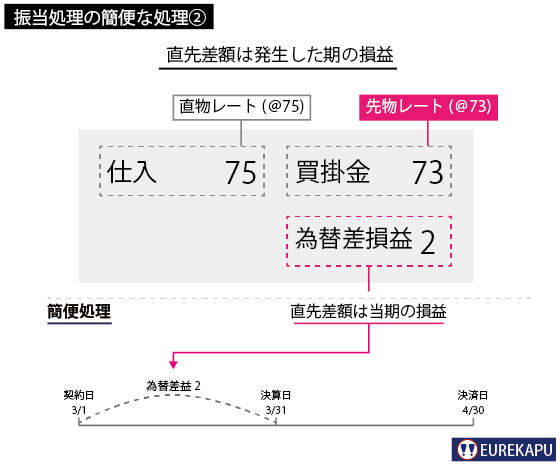

振当処理の間便法②

直先差額について、その金額の重要性が乏しい場合は間便的な処理として、発生した期の損益にできます。2)外貨建取引等の会計処理に関する実務指針 8項 中段

(前段省略)

為替予約差額の具体的な処理方法は、直々差額については予約日の属する期の損益として処理し、直先差額については日数又は月数による期間を基準として各期へ配分する。ただし、直先差額について金額の重要性が乏しい場合には、期間配分することなく、為替予約等を締結した日の属する事業年度の損益として処理することが認められる[設例3参照]。

概要はなんとなくつかめたでしょうか?それでは「ⅱ」のパターンを用いて振当処理の原則法と簡便法の具体的な会計処理を確認します。

簡便な処理であれば、決済レートで買掛債務を予約時に換算換えするので、決算時には処理が不要です。

原則法の仕訳の詳細は上記「ⅱ 仕入取引と同時に為替予約を実行(決算あり) 」ですでにご紹介していますので割愛します。また、簡便法の処理も決済時の処理は原則法と同じですので、割愛します。

補足:日商簿記検定の範囲改定について

試験範囲に改正があった日商簿記検定においては、外貨建取引が1級から2級の範囲に降りてきたことに伴い、この為替予約の振当処理の間便処理のみが2級で出題されることになりました。

つまり、上記の「ⅱ-2」の簡便法2つだけです。ただし、外貨建取引と為替予約の発生タイミングが同時だと簡単すぎるので、前後どちらかにずらして出題されるはずです。

そもそもここの間便法だけ教えられても、「じゃあ原則法はなんなんだ?」とか、「1級での論点はなに?」とか、「実務での論点はなに?」とか疑問に思われる方も必ずいらっしゃると思います(私がそうでした)。教える方の負担も考慮されているようです。受験者のためを思うなら、全部出さないか全部出すかどっちかにするほうがよいのではないと考えます。知識が整理されないままの状態で会計をつまみ食いしてしまい、「Eureka!(わかったぞ!)」とはなかなかなりにくく、単に会計コンプレックスが助長されるだけではないでしょうか。

とはいえ、振当処理の簡便法ってとてもシンプルですよね。実務でも使用されることが多い理由はこの処理だと仕訳の数も少なくてよいですね。簿記検定が実務よりに制度改定されることは大変良いことだとおもいます。

ですので、この章では論点を横断的に整理しています。図解で整理すれば、きっとそこまで難しいとは思わないようになります。ぜひ、先生方こそ、この図解をつかって授業をすすめていただければと思いますし、先生にこっそりとこのWebサイトのリンクをシェアして、教えてあげてください。

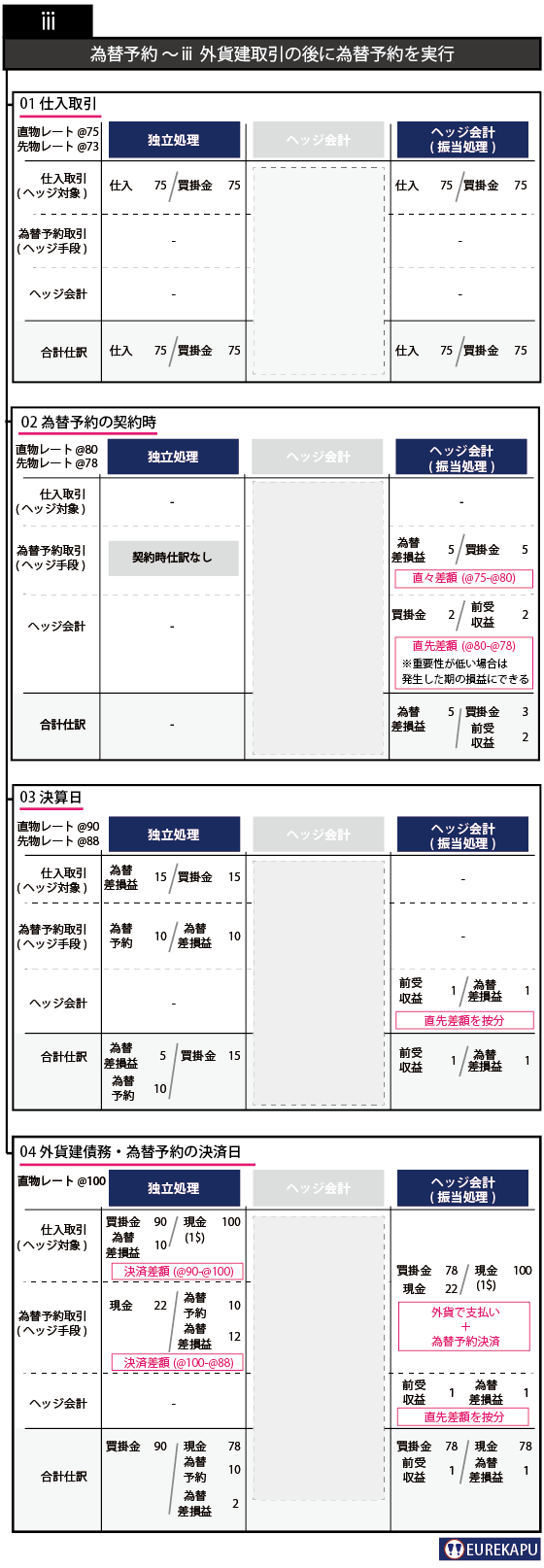

ⅲ 外貨建取引の後に為替予約を実行

このパターンがⅱのパターンと異なる点は、外貨建仕入取引が先に発生し、その外貨建仕入債務の為替変動をヘッジするために、その後に為替予約を行うところです。

まずは、まとめからざっとご確認ください。ⅰとⅱとほぼ同じ処理になります。

独立処理は淡々と個々の取引として処理しましょう。

振当処理が為替予約時に外貨建債権債務に対して予約レートを付すのはこれまでと同じです。ただ、換算差額を直々差額と直先差額で分解します。分解して処理しないといけない理由は、直々差額は為替相場変動によるものであり、直先差額は2国間の金利差から発生する差額だからです。ですので、直々差額は発生した期の損益として処理し、直先差額は期間按分します。

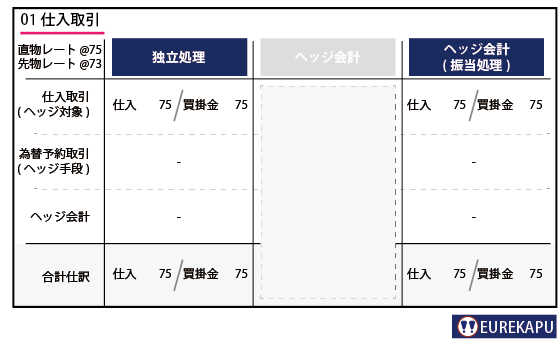

01 仕入取引

独立処理

ⅰと同じです。外貨建の仕入取引を原則通り処理します。

振当処理

為替予約がまだ行われていないので、外貨建の仕入取引を原則通り処理します。

02 為替予約の契約時

独立処理

ⅰと同じです。為替予約を行ったときはまだ仕訳は必要ありません。

振当処理

考え方はⅰと同じですが論点が増えました。仕入取引時の直物レート(@75)と為替予約の契約時の直物レート(@80)の差額(直々差額) は為替相場の変動によるものですので、発生した期の損益とします。為替予約時に発生した直先差額(先物レート@78と直物レート@80の差額)のうち、発生した期の分を為替差損益に振り替えます。この設例では当期と翌期に均等に按分します。

なお、振当処理の簡便法のところでお話しましたが、この直先差額を前受収益としないで発生した期の損益にできます(簡便法②)。

03 決算日

独立処理

ここも基本的にはⅱと同じです。買掛金については、決算日の直物レート(@90)と仕入取引時の直物レート(@75)の変動差額を為替差損益として記録します。為替予約も同様に時価評価します。

振当処理

ⅱと同じです。為替予約時に発生した直先差額のうち、発生した期の分を為替差損益に振り替えます。

04 外貨建債務・為替予約の決済日

独立処理

ⅱと同じです。先ほど決算日をむかえ、買掛金と為替予約が決算日のレートにそれぞれ換算されたので、比較レートは決算時のレートを使用し、決済日のレートとの換算差額を為替差損益として記録します。

振当処理

為替予約時に発生した直々差額のうち、決算時に繰延べた翌期分を当期分として為替差損益に振り替えます。

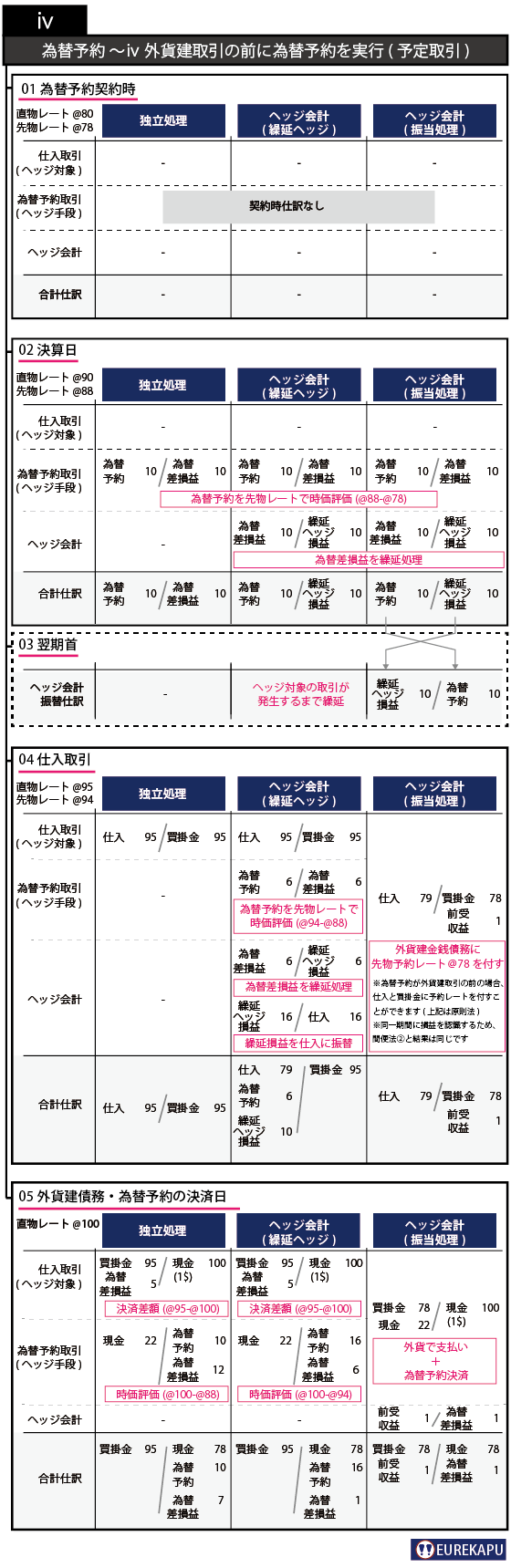

ⅳ 外貨建取引の前に為替予約を実行(予定取引)

このパターンは為替予約が先に発生し、その外貨建仕入取引を行うことに加え、為替取引と仕入取引の間に決算日をはさみます。この場合は、原則通り、為替予約を時価評価するだけでは、ヘッジ取引にかかる損益とずれてしまいますので、ヘッジ対象にかかる損益が発生するまでヘッジ取引にかかる損益を繰延べる必要があります。これをヘッジ会計(繰延ヘッジ処理)といいました。

まずは、まとめからご確認ください。

独立処理では淡々と個々の取引として処理しましょう。ここまでくればもう確認不要かもしれません。

今回ついにヘッジ会計(繰延ヘッジ)の処理を確認します。ヘッジ会計とはいえ、特に難しいところはありません。大きく2つポイントがあります。1つ目は、為替予約を時価評価したことで発生した換算差額を繰延ヘッジ損益勘定を使い、純資産の部で繰り延べることです。2つ目は、その純資産で繰り延べた繰延ヘッジ損益勘定を仕入取引時において、仕入(商品)勘定に振り替えることです。なお、ここでは仕入勘定を資産勘定とみなしています。 理由は、三分法で商品売買を記録していますが、仕入勘定で記録しても期末までに販売されなければ仕入勘定から商品勘定に振り返られるからです。3)予定取引実行時の処理 170項

予定取引のヘッジについてヘッジ会計を適用したことにより繰り延べられたヘッジ手段に係る損益(繰延ヘッジ損益)は、当該予定取引の実行時において、次のように処理する。[設例19][設例20]

(1) 予定取引により純損益が直ちに発生する場合

ヘッジ対象とされた予定取引が、売上や金利など純損益が直ちに発生するものであ る場合には、当該取引の実行時に、繰延ヘッジ損益を当期の純損益として処理する。 この場合の勘定科目は、原則としてヘッジ対象取引に係る損益科目(売上高、支払利 息など)とする。ただし、為替リスクのヘッジによる損益については、為替差損益と することができる。

(2) 予定取引が資産の取得である場合

ヘッジ対象とされた予定取引が、棚卸資産や有形固定資産などの資産の購入である場合には、繰延ヘッジ損益はこれらの資産の取得価額に加減し、当該資産の取得価額 が費用計上される期の純損益に反映させる。例えば、購入した資産が棚卸資産である 場合には販売時の売上原価又は低価基準の適用による評価損、固定資産である場合には減価償却費にそれぞれ含まれることとなる。 ただし、取得する資産が貸付金等の利付金融資産である場合には、受取利息の発生 に対応させるため、繰延ヘッジ損益として処理することができる。

振当処理もここまでくればもはや確認不要かもしれません。

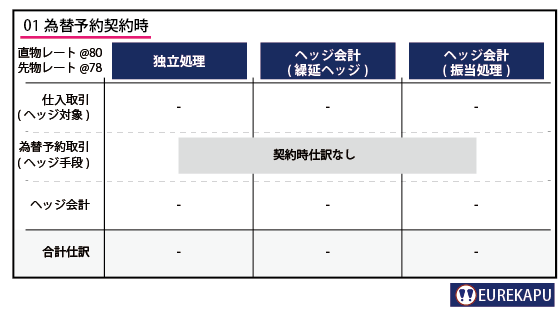

01 為替予約の契約時

独立処理 & 振当処理

為替予約を行ったときはまだ仕訳は必要ありません。

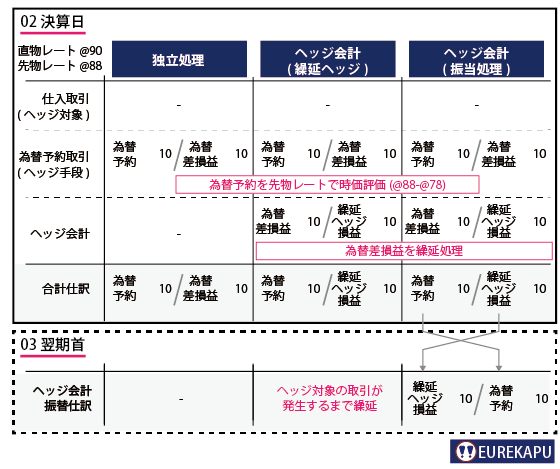

02 決算日 & 03翌期首

独立処理

仕入取引はまだ発生していません。他の設例同様、為替予約取引を決算日の先物レート(@88)で時価評価します。

ヘッジ会計(繰延ヘッジ)

予定取引実行時の繰延ヘッジには2つポイントがありましたがその1つ目です。為替予約を時価評価したことで発生した換算差額を繰延ヘッジ損益勘定を使い、純資産の部で繰り延べることです。こうすることで、損益計算書に影響をあたえないで、貸借対照表の純資産の部にて損益を繰り延べることができます。

振当処理

上記のヘッジ会計と同様の処理を行います。ただし、振当処理では翌期首に振り替えます。繰延ヘッジの場合は、繰延ヘッジ損益の残高を仕入(商品)勘定に振りかえるので、繰り延べ続ける意味がありますが、振当処理の場合は必要ない(煩雑ですよね)ので期首に振り戻します。

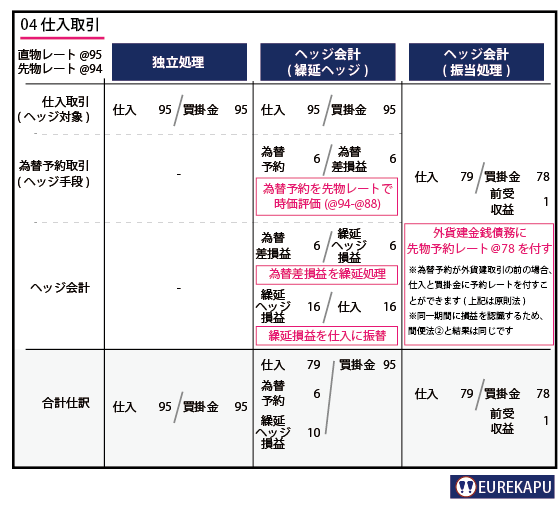

04仕入取引

独立処理

ⅰと同じです。外貨建の仕入取引を原則通り処理します。

繰延ヘッジ

予定取引実行時の繰延ヘッジには2つポイントがありましたがその2つ目です。純資産で繰り延べられた繰延ヘッジ損益勘定を予定取引実行時において、仕入(商品)勘定に直接加減することで、購入した資産の販売時の売上原価に含まれることになり、販売時において費用化されます。したがって、次のような処理になります。

まず、仕入取引を原則通り処理します。次に、為替予約も先物レートの変動を時価評価し、その換算差額を繰延ヘッジ損益を使って繰り延べます。最後に、繰延ヘッジ損益勘定の残高を仕入(商品)に振り替えます。

振当処理

為替予約がまだ行われていないので、外貨建の仕入取引を原則通り処理します。

05 外貨建債務・為替予約の決済日

独立処理

他のパターンとまったく同じ考え方で処理しましょう。決算日をむかえ、決算日のレートに換算された買掛金と為替予約を決済日のレートで換算し、換算差額を為替差損益としてそれぞれ記録します。

繰延ヘッジ

決済時は独立処理と考え方は同じです。為替予約にかかる評価差額のうち、資産勘定に振り替えた部分を除き、換算差額を損益として認識します。

振当処理

他の処理と同じですね。為替予約時に発生した直々差額のうち、決算時に繰延べた翌期分を当期分として為替差損益に振り替えます。

まとめにかえて

お疲れ様でした。この設例は実務指針の論点にも対応していますので、あわせてご確認いただけるとより一層理解が深まると思います。最後に、もし「この記事、最高やん!」と思った方がいればFacebookPageに「いいね!」を宜しくお願いします。更新した記事はこちらから配信していますので、記事をもれなく受け取れます。

- 為替予約の会計処理(1/3) ~ヘッジ会計の概要編

- 為替予約の会計処理(2/3) ~振当処理編

- 為替予約の会計処理(3/3) ~設例編

- 為替予約の会計処理 ~おまけ

そもそもヘッジ会計とは何かからお話します。

振当処理の特徴的な位置づけをお話します。

実務指針の設例も考慮した設例を4つのパターンでご紹介します。

脚注

| 本文へ1 | 外貨建取引等の会計処理に関する実務指針 8項 前段 注解(注6)では、振当処理では、為替予約等により確定する決済時における円貨額 により外貨建金銭債権債務等を換算し直物為替相場との差額を期間配分するとされ、 また、注解(注7)では、外貨建金銭債権債務等に係る為替予約等の振当処理(当該 為替予約等が物品の売買又は役務の授受に係る外貨建金銭債権債務に対して、取引発 生時以前に締結されたものである場合を除く。)においては、当該金銭債権債務等の取得時又は発生時の為替相場(決算時の為替相場を付した場合には当該決算時の為替相場)による円換算額と為替予約等による円貨額との差額(以下「為替予約差額」という。)のうち、予約等の締結時までに生じている為替相場の変動による額(以下 「直々差額」という。)は予約日の属する期の損益として処理し、残額(以下「直先差額」という。)は予約日の属する期から決済日の属する期までの期間にわたって合理的な方法により配分し、各期の損益として処理するとされている。これらにより、 原則として振当処理では為替予約差額を期間配分することになるが、為替予約等の契約が外貨建取引の前に締結されている場合には、実務上の煩雑性を勘案し、外貨建取引及び金銭債権債務等に為替予約相場による円換算額を付すことができる[設例1参 照]。 |

|---|---|

| 本文へ2 | 外貨建取引等の会計処理に関する実務指針 8項 中段 (前段省略) 為替予約差額の具体的な処理方法は、直々差額については予約日の属する期の損益として処理し、直先差額については日数又は月数による期間を基準として各期へ配分する。ただし、直先差額について金額の重要性が乏しい場合には、期間配分することなく、為替予約等を締結した日の属する事業年度の損益として処理することが認められる[設例3参照]。 |

| 本文へ3 | 予定取引実行時の処理 170項 予定取引のヘッジについてヘッジ会計を適用したことにより繰り延べられたヘッジ手段に係る損益(繰延ヘッジ損益)は、当該予定取引の実行時において、次のように処理する。[設例19][設例20] (1) 予定取引により純損益が直ちに発生する場合 ヘッジ対象とされた予定取引が、売上や金利など純損益が直ちに発生するものであ る場合には、当該取引の実行時に、繰延ヘッジ損益を当期の純損益として処理する。 この場合の勘定科目は、原則としてヘッジ対象取引に係る損益科目(売上高、支払利 息など)とする。ただし、為替リスクのヘッジによる損益については、為替差損益と することができる。 (2) 予定取引が資産の取得である場合 ヘッジ対象とされた予定取引が、棚卸資産や有形固定資産などの資産の購入である場合には、繰延ヘッジ損益はこれらの資産の取得価額に加減し、当該資産の取得価額 が費用計上される期の純損益に反映させる。例えば、購入した資産が棚卸資産である 場合には販売時の売上原価又は低価基準の適用による評価損、固定資産である場合には減価償却費にそれぞれ含まれることとなる。 ただし、取得する資産が貸付金等の利付金融資産である場合には、受取利息の発生 に対応させるため、繰延ヘッジ損益として処理することができる。 |