こんにちは、Eurekapu(エウレカープ)を運営しています、小松啓(@EUREKAPU_com)です(プロフィールはこちらからどうぞ)。

財務3表のつながりが「見る」だけでわかる書籍も出版していますので、もしよければ紹介ページもしくはアマゾンページをご覧ください。

イントロダクション

読者の方がすでに社会人なら、社会人になりたての頃、経理部と財務部の違いってなんだっけ?とか、まだ学生の方なら会計科目とファイナンス科目の違いってなんだっけ?とか、会計学科があって簿記学科がなんでないんだ?とか、一度や二度考えたことがあると思います。かくいう私もそのうちの一人です。

今回は会計と簿記と財務の違いについて図解でまとめてみました。文章が面倒なら図解だけでもOKです。30秒もあれば違いがわかります。もし本当に図解だけでかつ30秒程度でわかったぞ(Eureka!)となったら、その勢いでFacebookページに「いいね!」を宜しくお願いします。2000Likeを目指します。

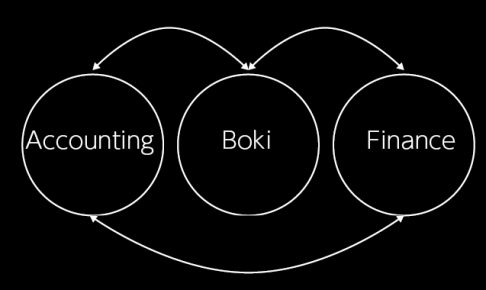

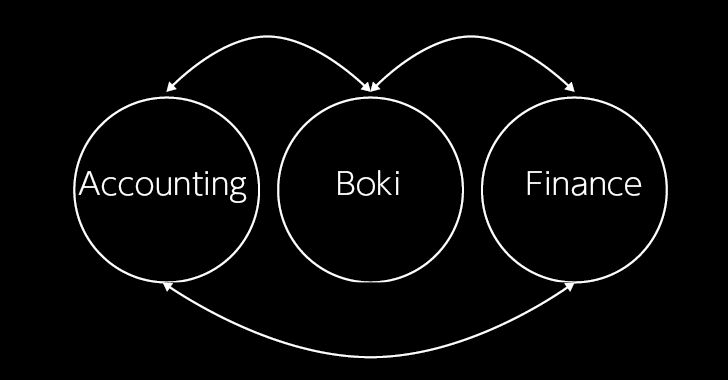

会計と簿記の違いとは

まずは、会計と簿記の違いです。会計の中の構成要素として簿記があるイメージです。簿記はつまるところ「数の数え方(方法)」にすぎません。なんといっても、簿記とは帳簿に記録することだからです。ということで、会計学科がある学校には簿記学科がないのは簿記は会計を構成する要素にすぎないからです。

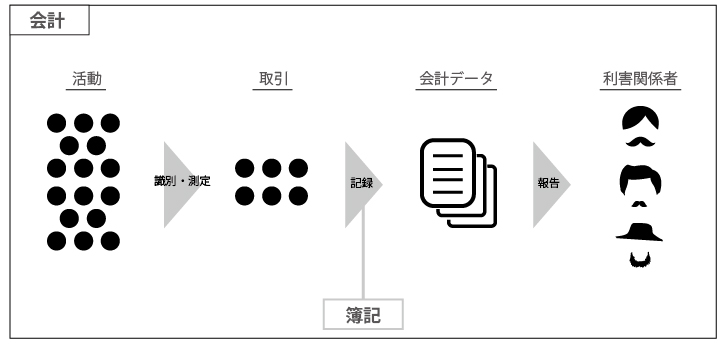

ざっくりといってしまえば、会社は様々な活動を行っています。例えば、認知してもらうためのマーケティングしたり、具体的な商談のための営業にいったり、そして契約することができれば、サービスを提供し、最後に対価としてのお金を回収します。この様々ある活動のうち、会計上、取引として識別・測定されるのは一部だけです。そして、取引として認識されたものは仕訳という形に変換されます。このとき、仕訳は帳簿に記録されます、そのことを簿記といいます。帳簿に記録された取引は利害関係者に報告するために、さまざまな会計データにまとめられます。

なお、この辺についてより理解を深めるためにこちらの「簿記とは「数の数え方」~複式簿記と単式簿記ってなにが違うの???」「収益認識と実現主義~そもそも発生主義と実現主義と現金主義の関係って?」もご確認ください。

ついでに、見るだけで理解できるので、こちらの「社会人必見!財務3表の構造をマスターするための取引24選」を見て頂ければ、取引が仕訳に変換され、帳簿に記録され、財務三表に記録されていく様もご覧になれます。書籍では読む必要がありますが、デジタルの特徴を活かして、アニメーションさせています。

会計と財務の違いとは

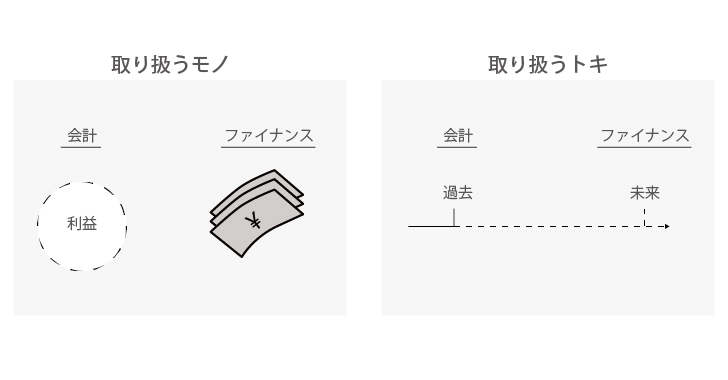

会計と財務の違いはなんでしょうか。それぞれが取り扱う対象に着目してここでは大きく2つにわけます。

取り扱うモノで分ければ、会計は利益を扱い、財務はお金(キャッシュ )を扱います。なぜ会計は利益を扱うかというと、会計では投資家からお金をもらう(出資してもらう)代わりに配当を会社に要求できます。ですから、その配当の原資となる利益から配当可能な額を計算しなければならないからです。つまるところ、会計ではある期間(1年とか四半期とか)の利益が一体いくらなのかをひたすら議論します。一方、ファイナンスではその期間が会計にくらべて長期(3年とか10年とかそれ以上)になりますので、実際に投資するお金がプラスになるのかマイナスになるのかを判断します。単年度の利益のずれは長期でみれば解消されます。

取り扱うトキで分ければ、会計は過去を扱い、財務では未来を扱います。ここは前述の通り、ある期間の利益が実際にいくらだったのかを会計は気にしますが、ファイナンスでは将来一体いくらお金になるのかを気にします。

それでは繰り返しになるところもありますが、以下でもう少し具体的にそれぞれを確認してみます。

会計とは何か?

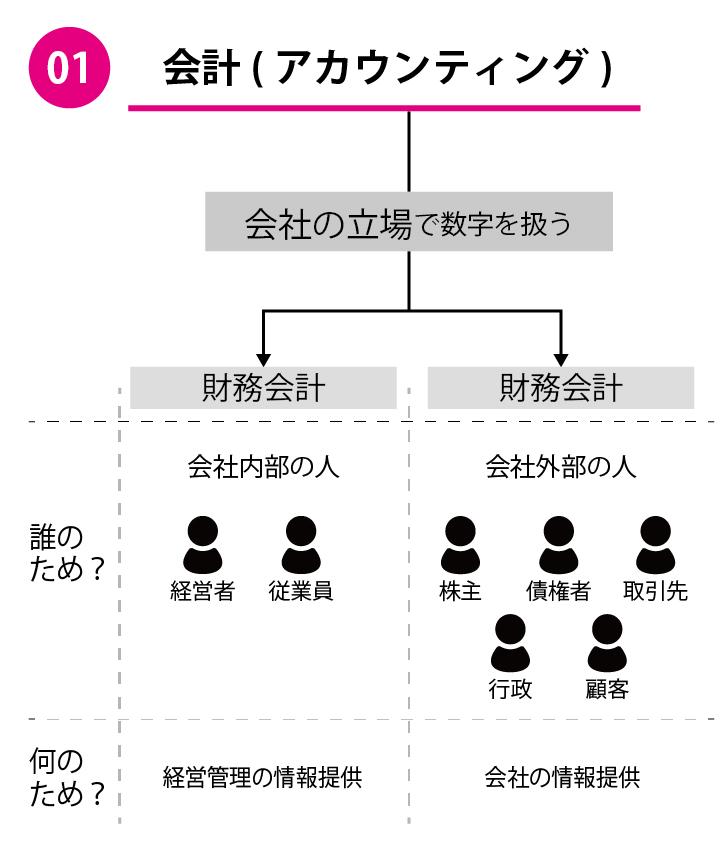

会計とは、会社が経営者や投資家などの利害関係者にその活動を会計データ(主として財務諸表という形をとります)に変換して報告する(一連のプロセスの)ことをいいます。言い換えれば、会社の立場で会社に関する数字を取り扱うこと、これを会計といいます。

英語ならアカウンティング(Accounting)であり、accountとは「説明する」という意味で使われますし、accountabilityなら「説明責任」とかいったりしますね。

そして、会計は誰のために行うかで2つにわけます。1つは、会社内部の人のために会社に関する数字を取り扱うこと、これを管理会計といいます。もう一つは、会社の外部の人のために取り扱うこと、これを財務会計といいます。管理会計は経営者や従業員が意思決定を行うために、数字を扱います。たとえば、設備投資をすべきか否か、会社を買収すべきかいなか、事業を撤退すべきか否かなど、経営者が意思決定すべき事項は多岐にわたります。このように、経営者の仕事は意思決定をすることですので、それには具体的に会社の現状を数字で把握する必要があります。また、投資家などはお金を会社にあげる(出資する)代わりに、配当をもらう権利を得るために会社の儲けがいったいいくらになったのかというに最大の関心があります。ですので、一定期間の会社の成果を知るために会計が必要ですね。

簿記とは何か?

簿記とは、取引を仕訳に変換し、いまではほぼ電子化された帳簿に記録することです。

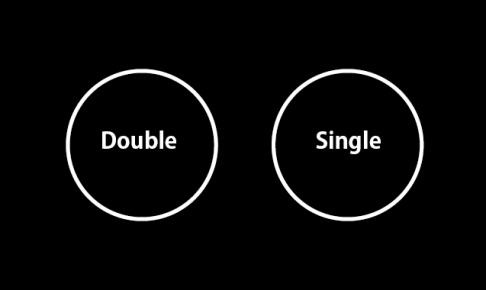

簿記というのは「数の数え方」(「簿記とは数の数え方」)の話であり、言い換えれば、取引を記録する方法のことです。なお、一般に簿記とは複式簿記のことをさします。

財務とは何か?

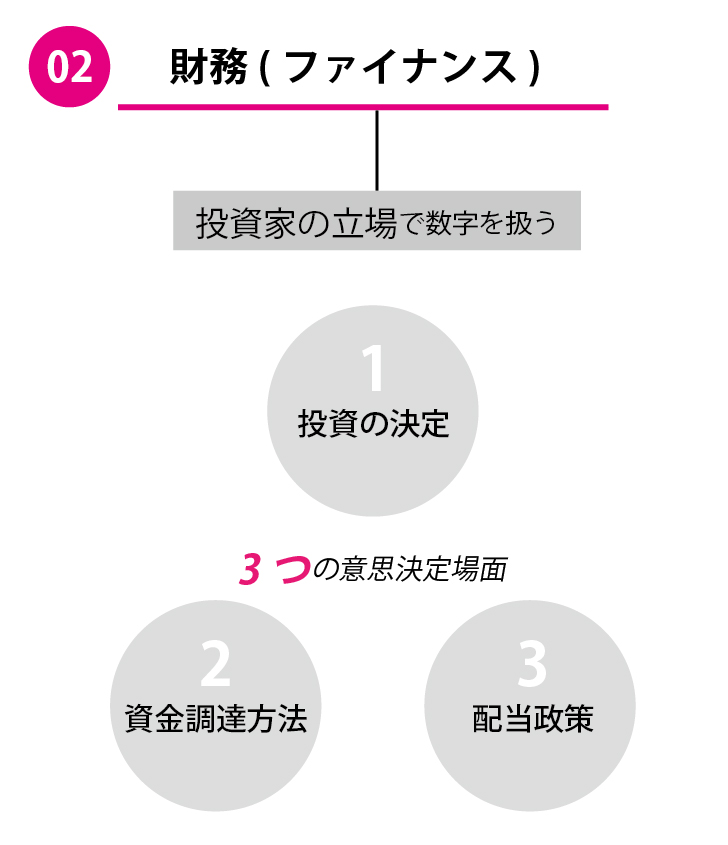

投資家の立場で会社に関する数字を取り扱うこと、これを財務(ファイナンス)といいます。

ファイナンスを使う場面で分類すると大きく3つにわけられます。

1つ目の投資の決定については、経営者は設備投資に関わる投資から会社を買収する投資まで幅広く投資に関する意思決定を行わなければなりません。

2つ目は、資金調達に関する場面です。決定した投資を手元にある自己資金で行うのか、他人の資金(借入金)で行うのか、新たに株主から調達するのか、それぞれに長短がありますので、これを意思決定します。

3つ目は、儲かった利益を株主に配当するのか、または再投資するのかを経営者は意思決定しなければなりません。会社が投資を行い更に配当の原資になる利益を稼ぐことができるのであれば株主にとって配当を受け取ることは機会コストになりますので、経営者は投資すべきですし、反対によい投資機会がなく、会社が手元に潤沢な資金を溜め込んでいることも株主にとっては機会コストになります。

このように、財務(ファイナンス)では投資家の立場で会社が属する業界に関わる数字を含めた会社の数字を扱います。

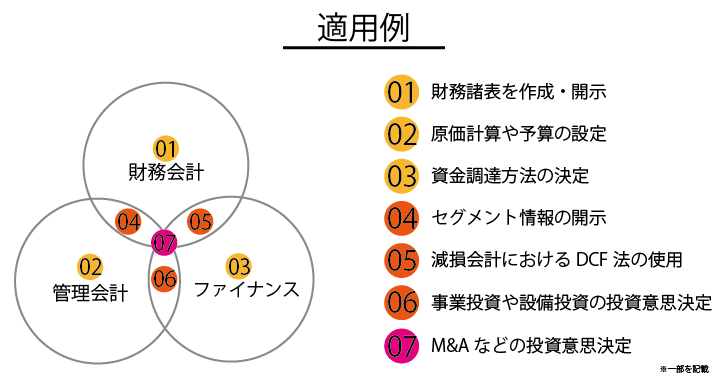

財務会計と管理会計とファイナンスの適用例のイメージ

具体的に実務ではどんなふうにそれぞれを使っているかというと、個別に使うこともありますが、2つの領域を組み合わせて使ったりします。3つの領域が重なっているところは3つの領域を網羅しなければなりませんので、最も難易度が高いところです。例外はありますが、一般にファイナンス領域のほうが給与も高い傾向にあり、M&Aなどのアドバイザリーやそれに関する資金調達のアレンジメントなどのお仕事は高給になります。

まとめ

今回は会計と簿記と財務の違いについて図解でまとめてみましたがいかがでしたでしょうか。経理部は過去の活動のうち取引になるものを集計し、会計データにまとめます。財務部は将来のことを扱います。会計は過去のこと扱い、ファイナンスは将来のことを扱うために、過去の会計についても知っておく必要があります。ですので、ファイナンスの仕事に携わり、高給取りになるためには、会計を知っておかなければなりませんよ。

(なんだかアイキャッチ画像がアンパンマンみたいですね。。。)