財務分析を5つの視点(「総合力」「収益性」「安全性」「効率性」「成長性」)からざっくりと理解するシリーズ、今回はパート2(安全性)です。

- 財務諸表分析の5つの視点 ~1/4(総合力と収益性)

- 財務諸表分析の5つの視点 ~2/4(安全性)

- 財務諸表分析の5つの視点 ~3/4(効率性)

- 財務諸表分析の5つの視点 ~3/4(成長性)※作成準備中

主要な企業のB/S比較

以下の図をご覧ください。主要な企業(JR西日本(運輸)、オリエンタルランド(サービス)、任天堂(ソフトウェア)、ヤマダ電機(小売)、三菱地所(不動産))のB/Sを比較しています。

図のように業態やビジネスモデルによってB/Sの特徴は異なります。例えば、任天堂のようなソフトウェアを扱う会社は一旦開発すれば原価がほとんど追加で発生しないビジネスモデルであるため、利益率が高く、過去からの累積利益が豊富にあり、有利子負債はゼロです。ヒトが主な資産ですので(財務諸表には資産としてのせることはできません)有形固定資産もほとんどありません。

一方で、三菱地所やJR西日本などの不動産業や運輸業は設備などへの投資が必要であり、有形固定資産の割合も大きくなります。

この章を読めばここではこれら主要な企業を安全性の観点からみた場合、どういう状況なのかがわかるようになります。最初はざっくりとB/Sの形を眺めてみてください。章の最後にもう一度ご覧になれば、「財務諸表を読む力」が付いていることを感じられる思います。

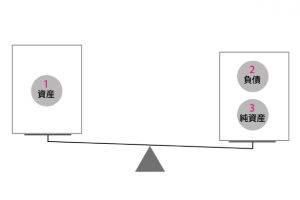

安全性を図る指標

安全性とは資産に占める自己資本割合や負債割合をみて、財務の安全性や資金の余裕度を図るものです。

ここでは代表的な5つ(流動比率、当座比率、自己資本比率、固定比率、固定長期適合率)をご紹介します。

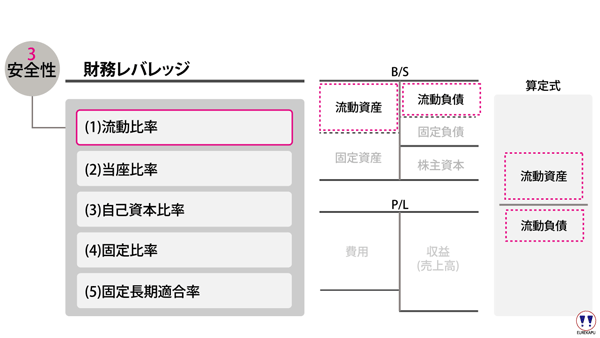

【図解:安全性】ざっくりとイメージを付けてみてください

B/Sのどこを分子にし、どこを分母にしているかをご確認ください。

(1)流動比率(流動資産÷流動負債)

流動比率は短期の支払能力がどの程度あるのかを図る指標です。

1年以内にキャッシュインをもたらす流動資産が、同じく1年以内にキャッシュアウトをもたらす流動負債をどのくらいカバーできているかをみます。

120%を超えるとよいとされ、反対に現金預金の残高が多すぎても資金を有効に活用できていないともいえます(例えば、任天堂は流動資産の半分以上が現預金です)。

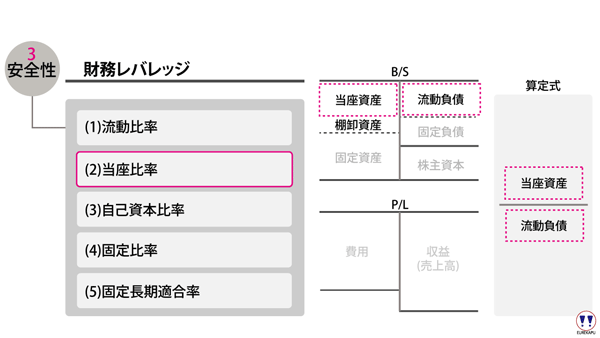

(2)当座比率(当座資産÷流動負債)

当座比率も流動比率と同様に、短期の支払能力がどの程度あるのかを図る指標ですが、分子の当座資産は流動資産から即時に現金化しにくい棚卸資産を除いたものです。

当座比率は流動比率よりも厳しめに短期の支払能力を図る指標です。100%を越えると一般によいとされ、50%を下回ると相当資金繰りは厳しいことが予想されます。

さらに、特に非上場会社の財務分析をするときの注意点を補足します。非上場会社の財務諸表は上場会社と異なり公認会計士による監査を受けていません。そのため、一般に業績がよくない会社ほど財務諸表の数字は疑ってみる必要があります(詳細は別の章でお話します「作成中…」)。たとえば、売掛金の滞留がないか、不良在庫や架空在庫が棚卸資産に含まれていないかなどです。棚卸資産は最も操作しやすいところですので特に注意が必要であり、回転期間分析などで異常値がないかなどはあわせて分析する必要があります。

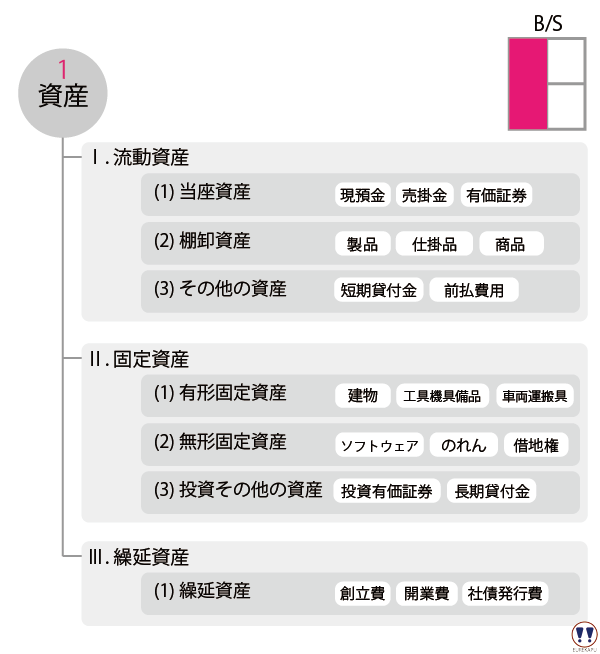

「貸借対照表(B/S)の構造」でもお話しましたが、流動資産の具体的な中身についておさらいします。流動資産は大きく3つに分けられ(下図参照)、当座資産(現、受取手形、売掛金、有価証券)、棚卸資産(原材料、仕掛品、製品、商品)、その他流動資産(短期貸付金、前払費用など)があります。

当座資産というのは、「資金支払い需要の当座をしのげる資産」という意味合いです。つまり、数ヶ月以内にお金に換金可能な資産ということです。では、どのような流動資産が換金可能性が高い資産でしょうか?

現金はよいとして、預金の中で注意が必要なものとして銀行からの借入見合いとして定期を組まされているようなケースです。このような定期預金は当然解約できるはずですが、実際のところはすぐに解約できないことも多いようにみられます。受取手形については裏書することもできますし、銀行に持っていって手形の割引を行えますので、当座資産としてみてよさそうです。売掛金については長い場合は決済までに6ヶ月という取引先もあったりしますが、そのほとんどは2ヶ月から3ヶ月程度で資金回収できます。流動資産にある有価証券は1年以内に期限の到来する債券などの金融商品ですのでそれ自体を譲渡することで当座の支払いに充てられそうです。

ところで、棚卸資産は当座資産には含まれません。なぜでしょうか?棚卸資産はまず顧客に販売する必要があり、販売した後は売掛金に変わり、一定期間を経過後にお金に変わるため、現金化されるまで期間を要します。加えて、原材料や仕掛品であれば製品になる前のものですので、現金化されるまでさらに期間を要します。ですので、棚卸資産は当座資産には含めません。

(3)自己資本比率(株主資本÷総資産)

自己資本は株主が会社に投資したお金(資本金と資本剰余金)と配当しないで会社の内部に留保した利益(利益剰余金)との合計でした。ですので、自己資本比率はどの程度、自己資本によって資産がまかなわれているかを図る指標です。

この自己資本が総資産に占める割合が高いほど、返済の必要な負債や利息費用を気にしないで経営ができます。仮に一時的な景気の悪化によって業績が低迷し、当期純損失を多額に計上しても、それを吸収できる余裕が会社にある状態です。

なお、財務レバレッジの逆数(分子と分母を入れ替えるだけ)が自己資本比率です。

負債と株主資本(純資産)のバランスに注目しましょう。一般に自己資本比率は50~60%を超えているとよいとされ、少なくとも30%程度はあったほうがよいようです(下図のタイプAの会社)。

タイプBの会社は負債の依存度が高いため、やや危険な状態といえそうです。

また、資産の金額を負債の金額が上回ることがたまにあります(下図のタイプCの会社)。この状態のことを債務超過といいます。このような会社は会社の正味財産がマイナスなので、今すぐ解散しても借金をすべて返済できない状態ですので、非常に危険な会社です。

タイプCの会社は非常に危険な状態ですが、かといってすぐに倒産するわけではありません。東芝が実質債務超過といわれていてもまだ倒産していないのと同じです1)東京証券取引所での規定でも、1年以内に債務超過を解消すれば上場廃止にならないことからも、たとえ債務超過であっても企業が継続する前提であることがわかります。

東証のHPより「上場廃止基準」。会社が倒産する場合はお金が尽きたときですので、会社再建の見込みがあれば、借入金の返済を債権者の方々にお願いして遅らせてもらったりすることで会社を建て直し、債務超過を解消し、健全な会社になる場合も少なくないです。

使い古された表現ではありますが、会社経営に大切なのはB/Sでもなく、P/Lでもなく、キャッシュフロー(C/S)ですね。

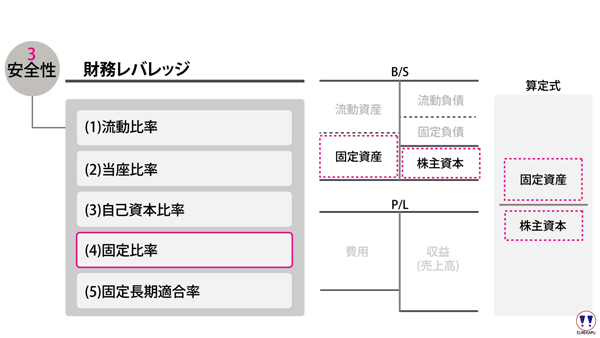

(4)固定比率(固定資産÷株主資本)

固定比率はどの程度、固定資産が自己資本(株主資本)により調達されたかを示す指標です。

固定資産は長期にわたってその資産を事業に使用することでもって、営業活動からキャッシュを回収する資産です。固定資産を保有することはそれだけ資金が長期に渡って拘束されることを意味します。

ですので、元本の返済と利息の支払いが必要な負債ではなく、返済不要な自己資金で投資したほうが資金繰りが楽になり経営が安定します。100%以下(固定資産をすべて自己資本でまかなえている状態)が一般によいとされているようです。

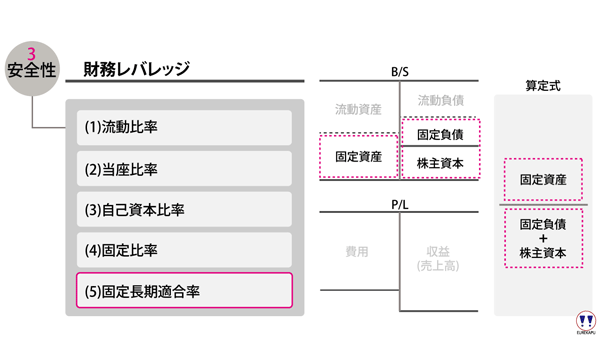

(5)固定長期適合率(固定資産÷(株主資本+固定負債))

固定長期適合率は固定比率の分母に固定負債を足したものであり、期首から数えて1年以内に返済の不要な資金でどの程度固定資産がカバーできているかを図る指標です。80%以下が一般によいとされているようです。

繰り返しになりますが、固定資産は1年超の長期に渡り保有することを前提にしていますので、お金になるまでに時間がかかります。ですので、そのすべてを株主資本によりまかなわれているほうが資金繰りに余裕ができ、経営が安定します(下図のタイプAの会社)。

また、固定資産を長期の負債の一部と株主資本によりまかなえている場合も、長期の資産を同じく長期の負債でまかなっているためバランスが崩れるリスクは低いといえます(下図のタイプBの会社)。

一方で、固定資産を長期の負債でまかなえず、流動負債でまかなってしまっている場合はどうでしょうか(下図のタイプCの会社)?この場合、流動比率(もしくは当座比率)で触れたように、短期の債務を短期の資産で返済できない状態ですので、資金繰りが非常に厳しい状態だといえます。

(再掲) ~主要な企業のB/S比較

冒頭の主要な企業のB/Sをもう一度眺めてみてください。すこし見方が変わりましたでしょうか?またさまざまな疑問が浮かんできたかと思います。

たとえば、オリエンタルランドは固定資産のすべてを自己資本でまかなっており、安定感ありそうですね。JR西日本の固定資産をみると流動負債でまかなっているようにみえます。JR西日本の資金のバランスは崩れているのでしょうか?そのあたりの個別企業の分析はまた別の章でお話したいと思います。

次回はパート3です。

- 財務諸表分析の5つの視点 ~1/4(総合力と収益性)

- 財務諸表分析の5つの視点 ~2/4(安全性)

- 財務諸表分析の5つの視点 ~3/4(効率性)

- 財務諸表分析の5つの視点 ~3/4(成長性)※作成準備中