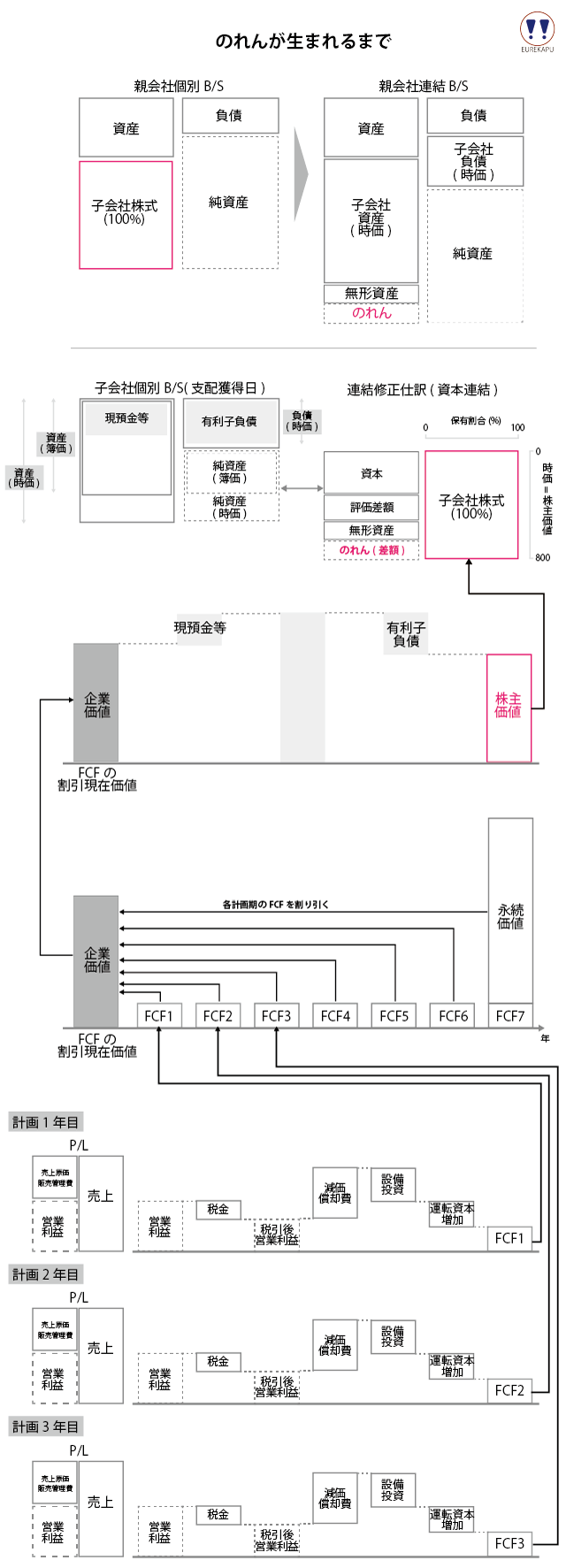

のれんは2つの概念の差額です。ひとつは株主価値(時価)のうち親会社が投資した額、もうひとつは子会社の時価純資産と無形資産を足した額です。方法はいくつかありますが、DCF法による株主価値(時価)がどのように算出され、その結果のれんがどう生まれるのかを図解にしました。

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

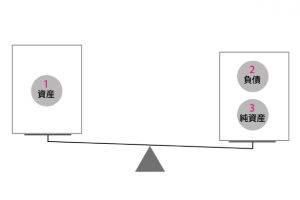

※税効果会計は考慮していません

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

- M&A・再編の補足 ~のれんとは何か?

- M&A・再編の補足 ~のれんが生まれるまで