こんにちは、小松啓です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

【目次】

- 財務諸表分析の5つの視点 ~1/4(総合力と収益性)

- 財務諸表分析の5つの視点 ~2/4(安全性)

- 財務諸表分析の5つの視点 ~3/3(効率性)

- 財務諸表分析の5つの視点 ~3/4(成長性)

0 はじめに:主要な企業のB/S比較

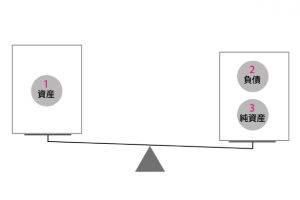

まずは、何も考えずに以下の図をご覧ください。クリックすると動きます。

主要な企業(JR西日本(運輸)、オリエンタルランド(サービス)、任天堂(ソフトウェア)、ヤマダ電機(小売)、三菱地所(不動産))のB/Sを総資産を100%として比較しています。

図のように業態やビジネスモデルによってB/Sの特徴は異なります。これからお話する5つの視点をざっくりとでも知っていれば、このB/S(貸借対照表)とP/L(損益計算書)の見え方が変わってくると思います。

それはちょうど、一般の方がレントゲンをみても患者を診断できないですが、医師がレントゲンをみれば患者を診断できるのと同じです。

この章をすべて読み終わった際には(ざっくりとでも)「財務諸表を読む力」が付いていることを感じられる思います。

5つの視点で考えてみましょう

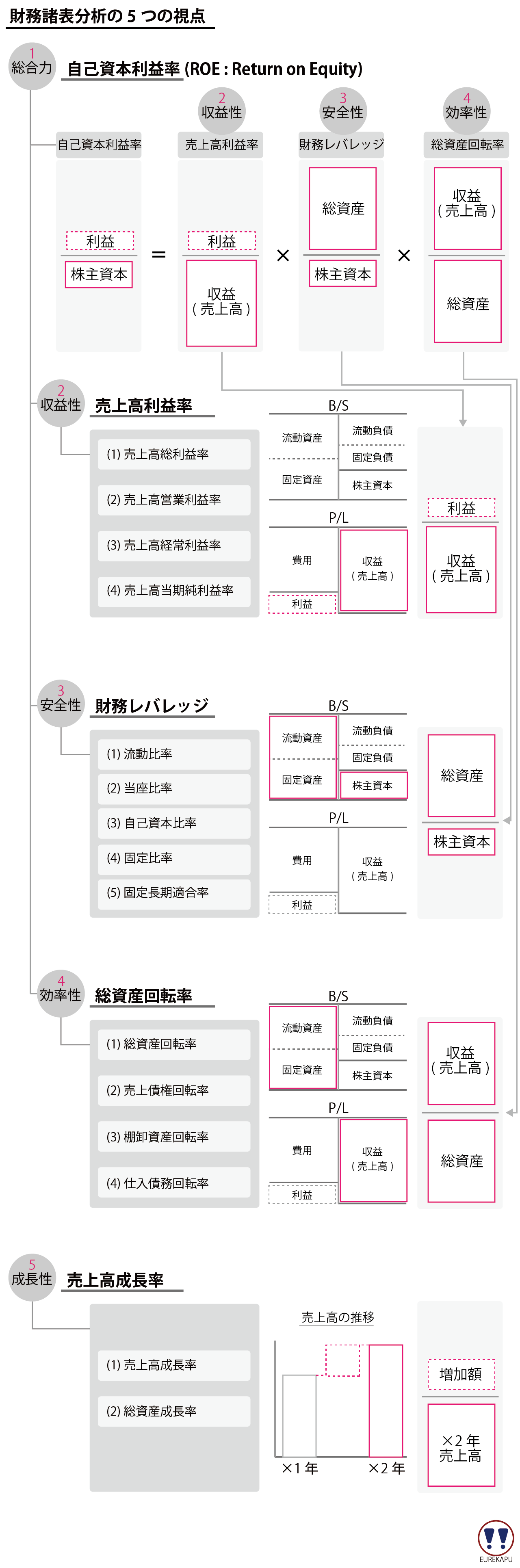

以下の「総合力」「収益性」「安全性」「効率性」「成長性」の5つの視点から財務諸表分析の視点についてお話します。

以下の図をご覧ください。「総合力」である自己資本利益率は「収益性」「安全性」「効率性」の3つに分解できます。

「収益性」 の指標はP/L(損益計算書)の項目だけを使用します。儲かったのかという視点で数字をみます。

「安全性」 の指標はB/S(貸借対照表)の項目だけを使用します。資金繰り大丈夫(倒産しないよね)?という視点で数字をみます。

「効率性」 の指標はP/L(損益計算書)と B/S(貸借対照表)の項目の両方を使用します。

無駄なことしないで経営やっているよねという視点です。ただ、BSの資産には価値があっても、買収されない限り、資産計上されない価値(無形資産とのれん)は計上されていないため、注意が必要です。

詳細はこちらをご確認ください。

1. 総合力を図る指標

会社の総合力を図る指標として自己資本利益率(株主資本利益率ともいいます)があげられます。

この指標は株主の視点から見た場合のリターンを表す指標であり、会社に投資したお金(出資金)と配当しないで会社の内部に留保した利益との合計である自己資本を使って、ある期間にどのくらいの利益を稼いだのかを測定します。

株主にとって会社の最終利益は配当原資になりますので、ROEはある期間の投資利回りを示すことになります。

株主は一旦会社にお金を出資したら、原則そのお金を返せといえない代わりに儲けを配当として要求できます。会社にお金をあげた株主にとっては最も重要な指標といえます。

そして、この自己資本利益率はさらに3つの指標に分解でき、それぞれを売上高利益率、財務レバレッジ、総資産回転率と呼びます。

各指標についての詳細はまとめて後述します。

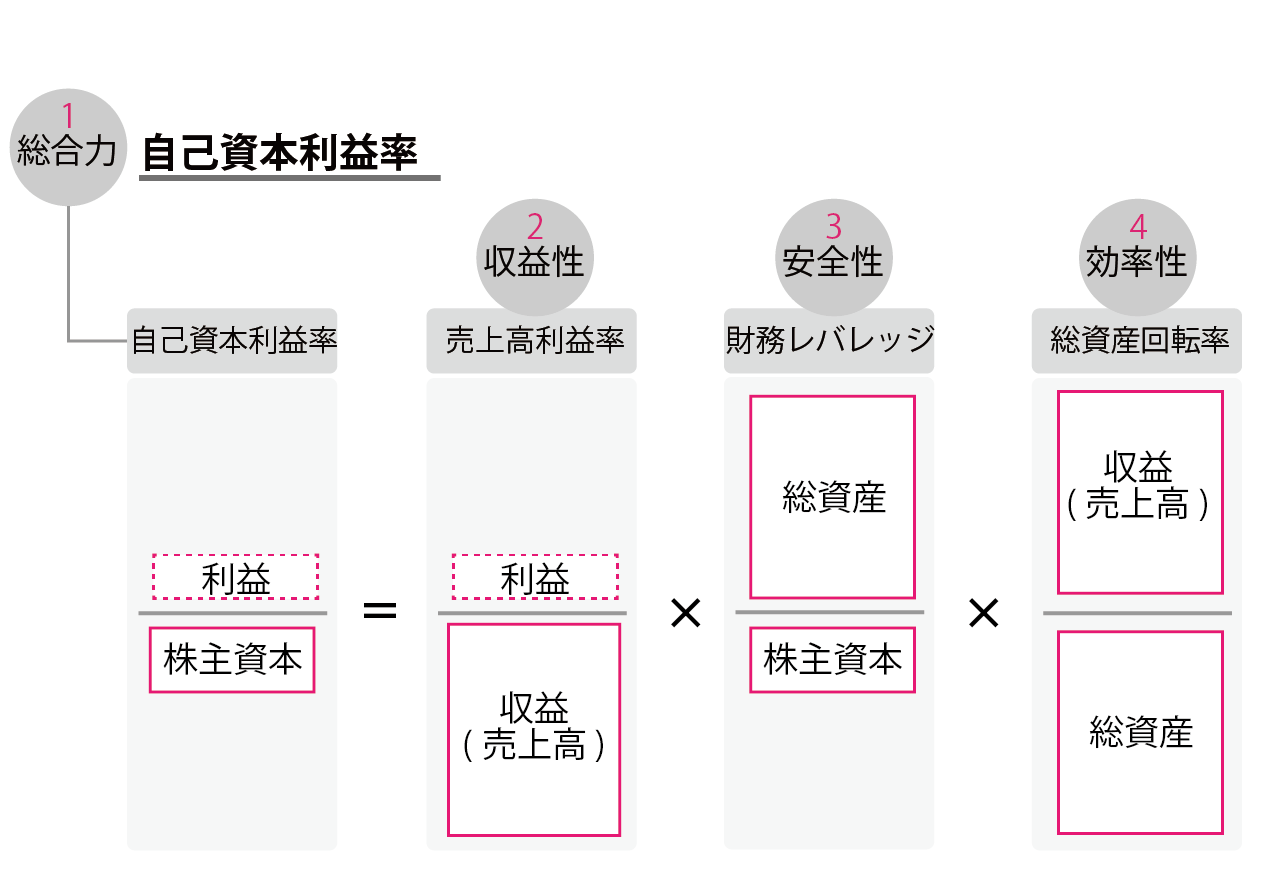

また、総合力の指標として自己資本利益率(ROE:Return on Equity)と同時によく紹介されるのが総資産利益率(ROA:Return on Asset)です1)このようにROEとROAのそれぞれの要素を分解したこのモデル(計算式)のことを「デュポン・モデル」といったりします。

自己資本利益率(ROE:Return on Equity)が株主が投資したお金をつかってどれだけ利益を生み出せたかを図る指標です。

これに対して、総資産利益率(ROA:Return on Asset)は株主だけではなく銀行などの債権者を含めた資金をつかってどれだけ利益を生み出せたかを図る指標です。

自己資本利益率(ROE:Return on Equity)の分母は株主の出資したお金と留保利益である株主資本であり、分子は株主に帰属する最終利益の当期純利益を使って算出します。

総資産利益率(ROA:Return on Asset)の分母は債権者から調達した負債と株主のお金である株主資本を足した総資産(総資本)であり、分子には財務活動も含めた通常の営業活動から得られた利益である経常利益を使用して算出します。

2. 収益性を図る指標

収益性は会社が稼ぎ出した収益(売上高)をどのくらい利益(儲け)に転換できているのかを図るものです。

どういった性質の利益(儲け)なのかで、ここでは代表的な4つ(売上高総利益率、売上高営業利益率、売上高計上利益率、売上高当期純利益率)の指標をご紹介します。

【図解:収益性】ざっくりとイメージを付けてみてください

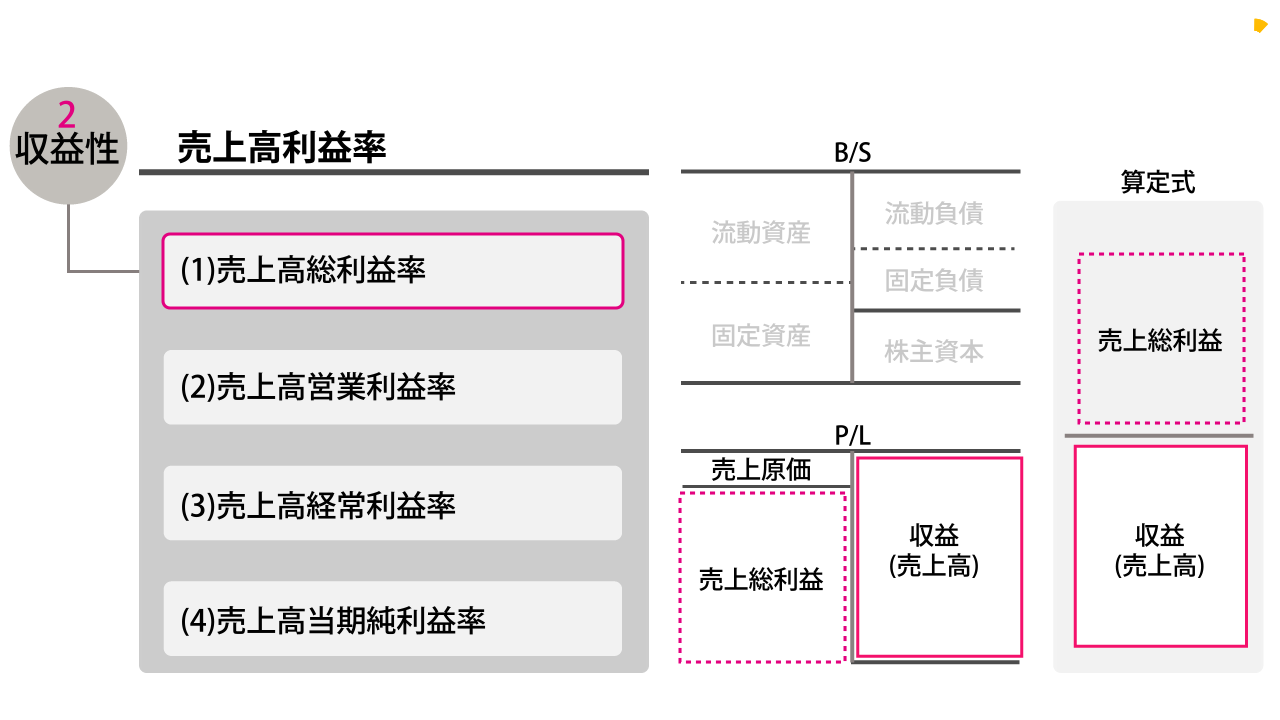

2-1. 売上高総利益率(売上総利益÷売上高)

売上総利益は売上高から商品やサービスに個別的・直接的に関連する費用である売上原価を控除して残った利益です。

この利益は顧客との間で会社が主たる営業活動を行った結果、得た利益です。

言い換えれば会社が社会に対してもたらした価値の総額といえます。

この売上総利益を売上高で割った値を売上高総利益率といいます。

この比率は 販売している商品やサービスの利益率(マージン率)ですので、業界内で競争力のある会社の商品やサービスほど高い傾向にあり、その会社がもつブランド力や商品開発力などの会社の実力に左右されます。

また、業界別にみても、その比率は異なります。

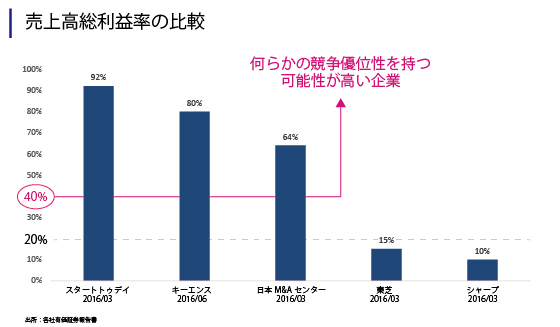

一般的にいえば(もちろん例外はありますが)、売上総利益率が40%を超える企業は何らかの競争優位性を持っている企業であると考えてよいと思います2)「バフェットの財務諸表を読む力」(メアリー・バフェット著 徳間書店)でもコカコーラなどを例にあげて、40%以上の企業は永続的競争優位性を持つ可能性が高いことを指摘しています。。

それとは反対に、20%以下の企業はその会社が属する業界内でとても厳しい競争を繰り返している可能性が高い(すなわち、競争優位性がない)です。

競争力がない企業は短期的には成長することができても、長期的に成長することが難しいでしょう。

以下はあくまで例ですが、高い売上総利益を確保している企業とそうでない企業です。

しかも、スタートトゥデイ、キーエンスおよび日本M&Aセンターは、一貫して高い売上総利益率を確保しています。

そして、株式市場からの評価も市場に高いです。

一方で東芝およびシャープは一貫して低く、最近はあまりいいニュースを耳にすることもなくなりました。

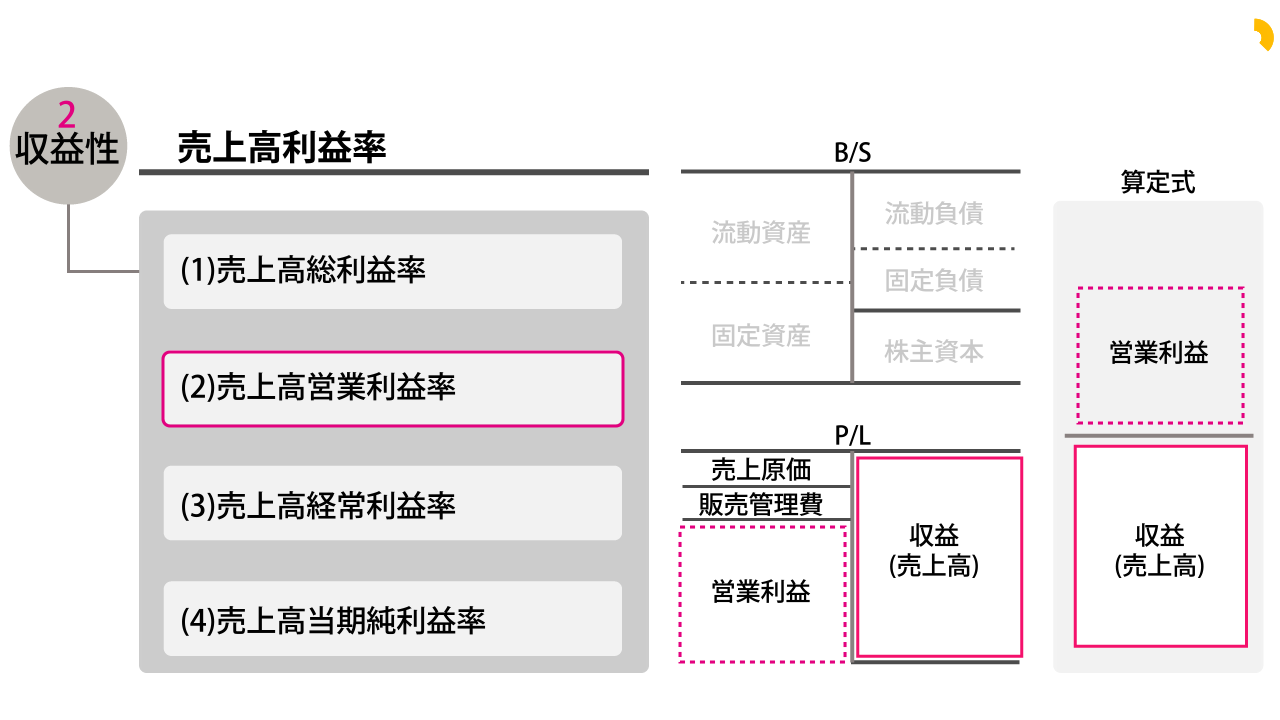

2-2. 売上高営業利益率(営業利益÷売上高)

営業利益は先ほどの売上総利益から本業にかかわる間接的な費用である販売管理費(販売費および一般管理費)を差し引いて残った利益であり、本業の利益です。

この営業利益は本業の営業活動から得た儲けを表しています。

販売管理費は商品の仕入代金以外の商品を販売するためにかかったすべての間接的な経費です。

例えば、販売費としては、営業部門に所属する人員に支払った給与や賞与、広告宣伝のために使った経費、移動のために使った交通費、営業所の家賃などがあります。

また一般管理費としては、本社管理部門に所属する人員に支払った給与や賞与、その他の諸経費などが含まれます。 なお、販売費と一般管理費は合算されて、表示することになっています。

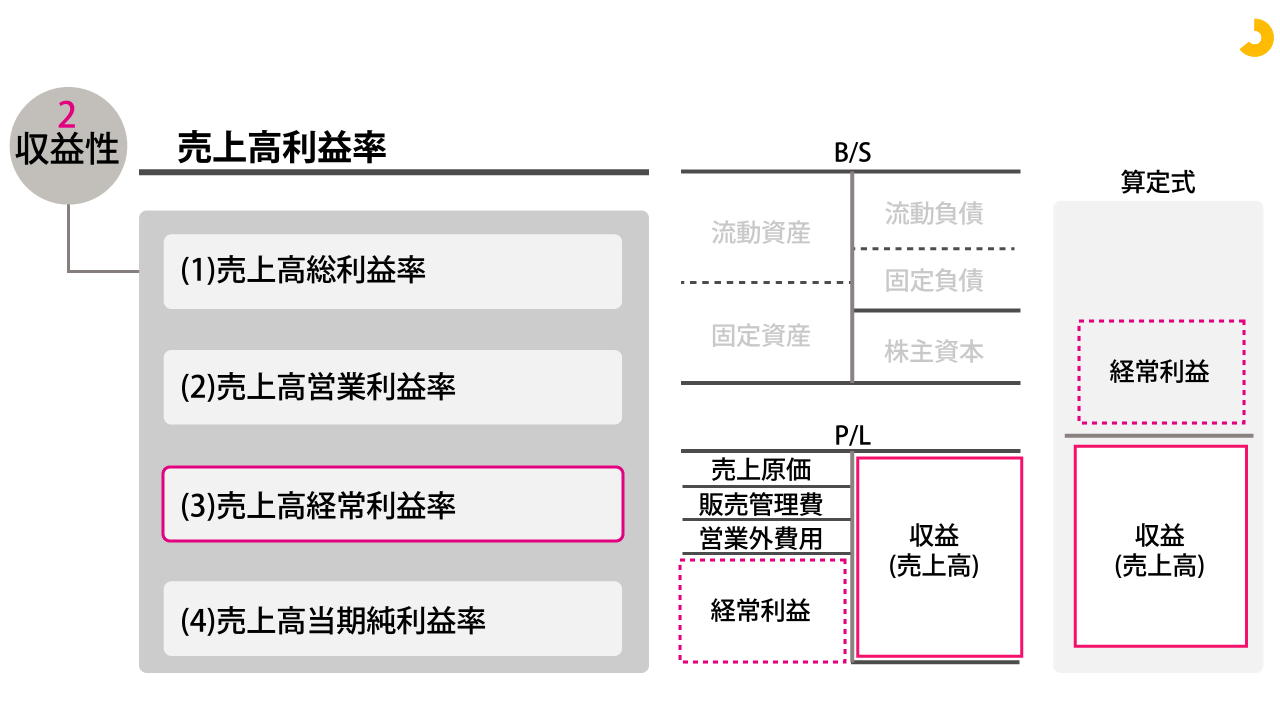

2-3. 売上高経常利益率(経常利益÷売上高)

経常利益は営業利益から財務活動にかかる利息費用などが差し引いて残った利益です。

利息費用が差し引かれますので、会社の有利子負債への依存度など財務内容も反映した指標です。

日本基準では営業外費用と特別損失が明確に区別されないため、比較する対象の企業の特別損益項目に営業外費用に該当する項目がないか注意が必要です。

なお、特別損益項目が国際財務報告基準(IAS1.873)IAS1 87項

An entity shall not present any items of income or expense as extraordinary items, in the statement of comprehensive income or the separate statement of comprehensive income (if presented), or in the notes.)と米国会計基準(ASC2254)ASC 225 — Income Statement)ではそもそも存在しないため他の会計基準と比較する際には注意が必要です。

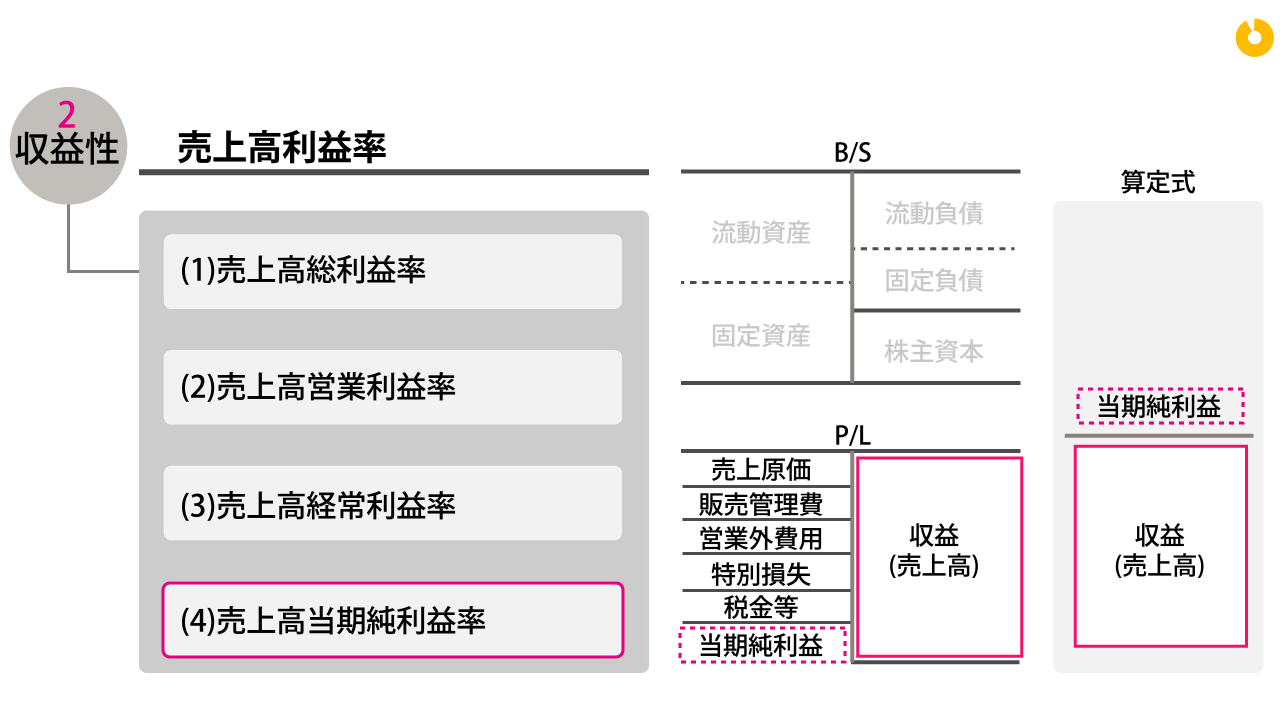

2-4. 売上高当期純利益率(当期純利益÷売上高)

当期純利益は経常利益から特別損失と税金費用を差し引いて残った利益です。

これは株主にとってみれば配当原資となります。

次回はパート2です。

- 財務諸表分析の5つの視点 ~1/4(総合力と収益性)

- 財務諸表分析の5つの視点 ~2/4(安全性)

- 財務諸表分析の5つの視点 ~3/3(効率性)

- 財務諸表分析の5つの視点 ~3/4(成長性)

脚注

| 本文へ1 | このようにROEとROAのそれぞれの要素を分解したこのモデル(計算式)のことを「デュポン・モデル」といったりします |

|---|---|

| 本文へ2 | 「バフェットの財務諸表を読む力」(メアリー・バフェット著 徳間書店)でもコカコーラなどを例にあげて、40%以上の企業は永続的競争優位性を持つ可能性が高いことを指摘しています。 |

| 本文へ3 | IAS1 87項 An entity shall not present any items of income or expense as extraordinary items, in the statement of comprehensive income or the separate statement of comprehensive income (if presented), or in the notes. |

| 本文へ4 | ASC 225 — Income Statement |