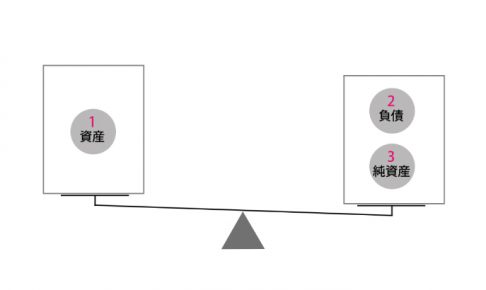

貸借対照表の構造

貸借対照表は、会社の財政状態を表します。

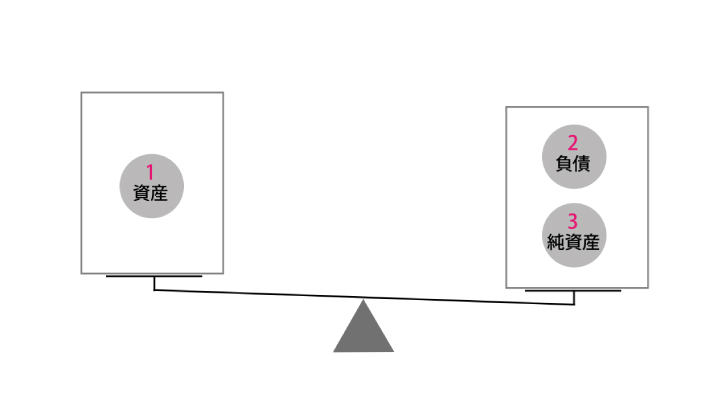

貸借対照表は誰からお金を調達してきたのか(資金の調達源泉)、そしてそのお金を何に使っているのか(資金の運用形態)を表します。

それゆえに、資産と負債と純資産の3つの要素をもちます。調達した資金をどのようなモノに投資しているかを表す資産、資金の調達源泉のうち、銀行借入のような返済が必要な債務である負債(他人に返す必要のある債務ですので、他人資本とよばれます)、株主から出資金のような返済が不要な純資産(会社は法的には株主のモノですので、自己(株主)資本とよばれます)に分かれます。

厳密には純資産は資産と負債の差額というのが正しい表現であり、純資産と株主資本はイコールの関係ではないのですが、金額でみても純資産の大部分は株主資本となるケースがほとんどであり、とっても細かいので無視してもよいです。

この貸借対照表の左側の資産の合計金額と右側の負債と純資産の合計金額は複式簿記(詳細は「簿記とは「数の数え方」~複式簿記と単式簿記ってなにが違うの???」をご確認ください)で記録する限り、必ず一致します。

そのため、Balance sheet(バランスシート)と呼ばれ、省略してB/Sと(ビーエス)と一般に呼ばれます。

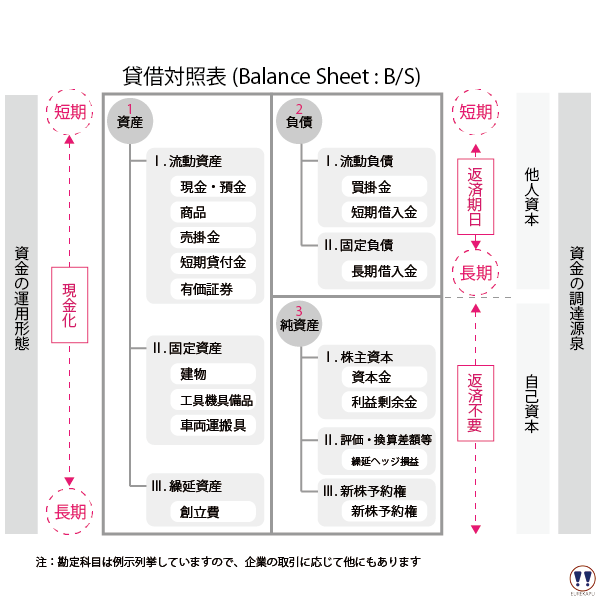

資産は決算日から数えて将来的にお金に変わる早さの順で上から並べられます。ですので、お金の流れが1年以内もしくは正常な営業の循環の範囲内であれば流動資産というところに整理されます。1年を超えてお金に変わるような投資は固定資産とよばれ、例えば建物などがあります。繰延資産はその支出の効果が長期にわたるものを一旦資産として繰り延べて徐々に費用に振り替えられるものです。

負債の場合は決算日から数えて将来的にお金の返済期日が近い順に上から並べられます。ですので、営業取引におけるツケ支払いである買掛金は流動負債に整理され、返済期日が決算日から数えて1年を超える借入金は固定負債に整理されます。

なお、各勘定科目のざっくりとした解説はこちらからご確認ください(「簿記~勘定科目をアニメーションで確認」)。

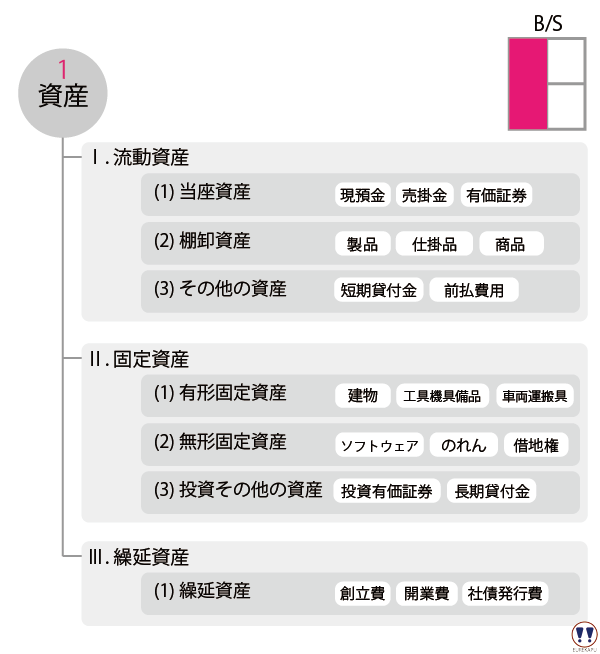

資産の部

流動資産

流動資産のうち、現金、預金、売掛金、受取手形および有価証券は当座資産などとよばれることもあります。簡便的に流動資産から棚卸資産を除いたものを当座資産とすることもあります。

当座資産は、流動資産の中でも短期間で現金化が可能な資産です。棚卸資産は顧客に販売する必要があり、販売した後は売掛金に変わることが多いです。また、棚卸資産のうち、製品・商品であれば現金化は比較的早いかもしれませんが、原材料や仕掛品であればまだ製品になる前のものですので、現金化されるまで期間を要します。

また、前払費用のように、そもそも現金にならない資産もあります。前払費用はすでにお金を支払ったものの、役務提供をまだ受けていない支出額を適切な期間損益計算を行うために資産に繰延べられたものです。前払費用はいずれは費用に振り替えられます。ですので、費用性資産などとよばれることがあります(とっても細かいので忘れても困ることはありません)。

固定資産

固定資産は有形固定資産、無形固定資産、投資その他の資産の3つに整理されます。有形固定資産はその名の通り、建物のように形があり目に見えるモノですが、無形固定資産はソフトウェアのように目にみえないモノです。両者ともに、長期にわたり事業に使用する目的で投資されたモノです。投資その他の資産は上記以外の固定資産であり、たとえば事業で使用するためではない投資資産(有価証券)や長期貸付金などが含まれます。

有形固定資産は減価償却を通じて費用に振り替えられます。初めて簿記を勉強される方にとってはなじみが薄いこの減価償却ですが、ざっくり減価償却のイメージはこんな感じです(下図をクリックしてください)。詳細はこちらから(「【図解でわかる】収益認識と実現主義~そもそも発生主義と実現主義と現金主義の関係って?」)

なお、日本基準では有形・無形含めた固定資産にかかる包括的な会計基準が未整備です(収益認識についても同様です)。無形資産については企業会計原則で無形固定資産に関する定めがあるほか、企業結合により受け入れた無形資産に関する企業会計基準第21号「企業結合に関する会計基準」、研究開発費やソフトウェア制作費に関する企業会計審議会「研究開発費等に係る会計基準」等の定めがあり、M&A・再編時において無形資産としていきなり認識されることもあり、注意が必要です(とっても細かいですが、無形資産・のれんはM&Aの実務では頻繁に出てきます)。

のれんに関してはこちらが参考になります

「無形資産に関する検討経過の取りまとめ」 企業会計基準委員会

https://www.asb.or.jp/asb/asb_j/press_release/domestic/sme20/sme20.pdf

「1 収益認識基準の開発について」 – 財務会計基準機構

https://www.asb.or.jp/asb/asb_j/minutes/20150320/20150320_09.pdf

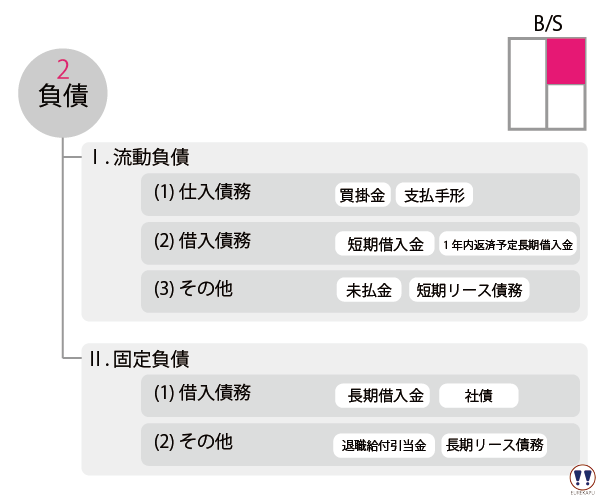

負債の部

負債は返済の必要な債務ですので、決算日から数えて将来的にお金の返済期日が近い順に上から並べられます。したがって、営業取引におけるツケ支払いである買掛金や支払手形などの仕入債務は流動負債に整理され、返済期日が決算日から数えて1年を超える借入金は長期借入金として固定負債に分類されます。

また、利息を支払う必要のある債務、たとえばリース債務や借入金や社債などを合わせて有利子負債とよびます。

流動負債の借入債務には短期借入金と1年内返済予定借入金の2つがありますが、その資金使途が原則異なりますので、きちんとわけて考えることが必要です。短期借入金の資金使途は主に運転資金であり、長期借入金の資金使途は主に設備投資です。

引当金は将来、お金の支払いが生じそうな場合でその金額が合理的に見積もれる場合に、あらかじめ負債に記録しておくものです(詳細はこちら「作成中…」)。引当金は、費用は早めに計上するという保守的な観点と適切な期間損益計算を行うためのものです。

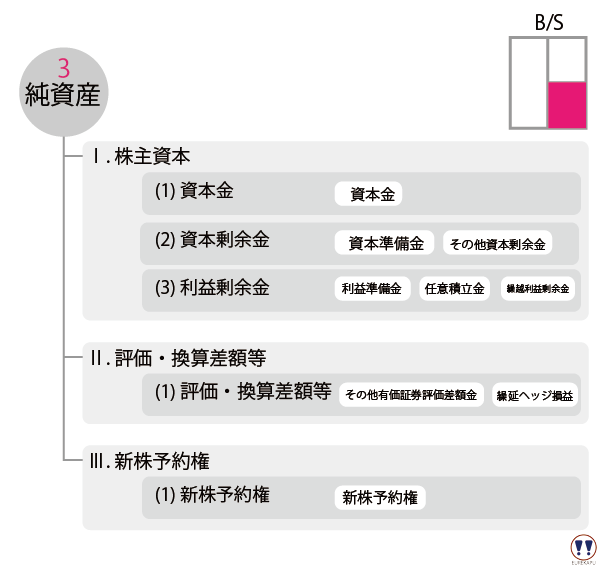

純資産の部

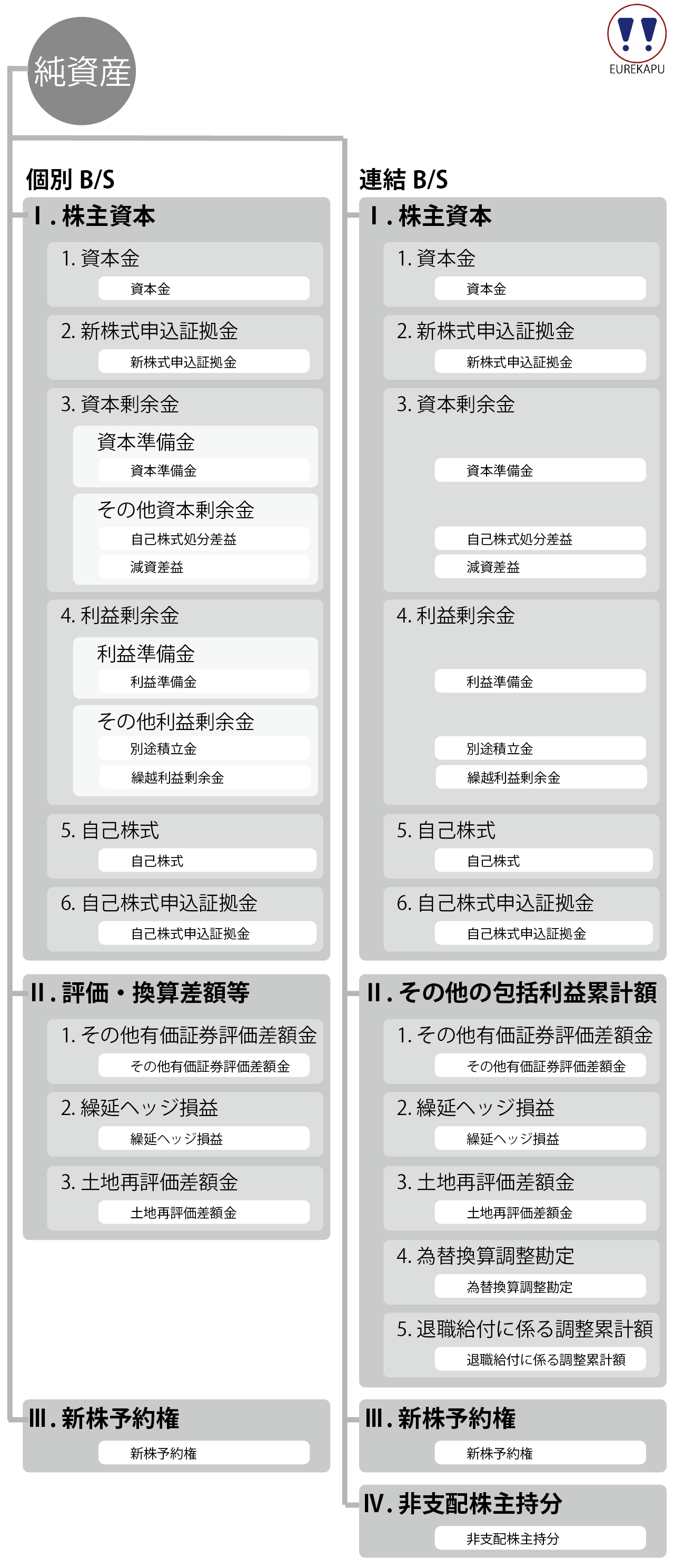

純資産は資産と負債の差額です。会計基準の改定があり、純資産の部はややこしくなったと感じる方も多いかもしれません(私もそのうちの一人です)。とはいえ、結局のところ純資産の内訳をみれば株主資本が大部分を占めますので、その他は気にしなくても困ることはありません。

株主資本は大きく資本金、資本剰余金、利益剰余金の3つにわかれます。資本金と資本剰余金は法的な形式な違いがあり分かれていますが、その経済実態は株主からの出資金です。利益剰余金は事業を行うことで得た利益の累積額であり、株主にとっては配当の原資となるものです。

(参考)純資産の内訳 ~個別B/Sと連結B/S

参考:「貸借対照表の純資産の部の表示に関する会計基準等の適用指針」企業会計基準適用指針第8号 企業会計基準委員会

https://www.asb.or.jp/asb/asb_j/documents/docs/bs/bs2_s.pdf