こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本を出版しました。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。

よろしくお願いいたします。

財務シミュレーションで頻繁に使うことになる「相対参照」と「絶対参照」の違いを10秒動画で確認しましょう。

ちなみにですが、今回は行と列が頻出なのでもしまだ覚えていない方はこちらを見てみてください。

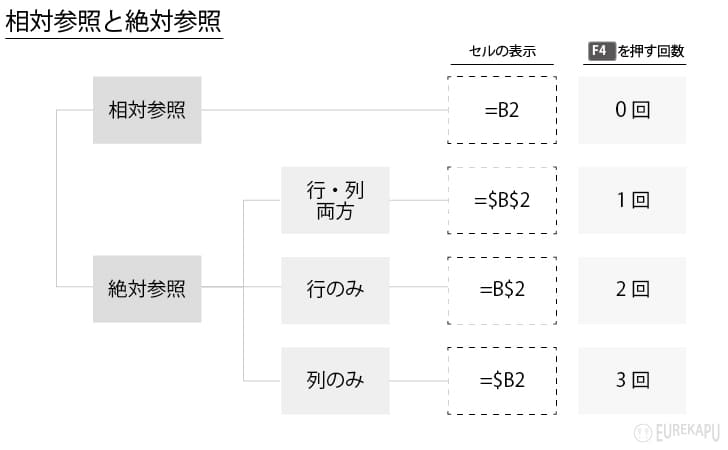

相対参照と絶対参照の違い ~概要

まず、参照とは 「照らし合わせて参考にすること」です。エクセル上で、セルを参照するという場合は、あるセルと他のセルを=(イコール)で結び、他のセルのデータを引っ張ってくることを指します。

具体例をご紹介します。以下の動画では、B6セルがB2セルを参照しています。参照の方法は「=」でB2を繋ぐだけですね。

ちなみに、上記のF2の操作ってなんだっけ?って方はショートカット編をざっとご確認ください。

本記事のタイトルにあるように、参照には大きく相対参照と絶対参照の2つがあります。そして、絶対参照は、行・列ともに絶対参照する、行のみ絶対参照する、列のみ絶対参照する3つがあります(下図参照)。

絶対参照のセルには$(ドル)マークがつきます。直接入力できますが、こちらもショートカットF4キーを押せば素早く入力できます。なお、上の動画で示した参照は相対参照の方です。

相対参照と絶対参照の違い ~それぞれを具体例で確認

では、ここからは具体的に動画でどう相対参照と絶対参照が異なるかを確認します。

相対参照

まず、相対参照されたセルを他のセルにコピー&ペーストすれば、そのコピーした位置に応じて参照しているセルの行と列も変化します。以下のように、1から9まで数字が入力されている場合、相対参照しているB2のセルをB6から他のセルにコピーすれば全く同じようにコピーされます。

なお、計算式を表示するショートカットキーはCtrl+Shift+@です。

これはお馴染みの参照方法ではないでしょうか。

絶対参照① ~行・列ともに絶対参照

次に、行と列をともに絶対参照するとどうなるか確認しましょう。

行と列をともに絶対参照したい場合はF4キーを1回押しましょう。他のセルにB6をコピー&ペーストしても行も列も固定されるので、全てB2のセルと同じ内容がコピーされていることがわかります。

絶対参照② ~行のみ絶対参照

行のみ絶対参照する場合、2行目が固定されます。行を絶対参照したい場合は、 F4キーは2回押しましょう。この例ではセル2Bの2行目を固定することになりますので、B列にコピー&ペーストすればすべて1になります。行を固定したい場合に使えますね。

絶対参照③ ~列のみ絶対参照

列のみ絶対参照する場合、B列が固定されます。列を絶対参照したい場合は、F4キーは3回押しましょう。この例ではセル2BのB列を固定することになりますので、2行目のC列やD列にコピー&ペーストしても1のままです。

ここまでのまとめの図(再掲)です。

相対参照と絶対参照の使い方 ~具体例で確認

相対参照と絶対参照の概要はもうつかめたと思いますので、ここでは具体的に作業の中でどう活用するかを確認します。

例えば、販売数量に販売単価を掛けて売上高を算出し、それに消費税8%を掛けて税込みの売上高とするケースで考えてみます。この場合、売上高は各販売数量と単価を相対参照でコピー&ペーストし、それに税率を掛けるときは絶対参照を使用し、算出します。文章で説明するとややこしいので、動画を再生してみてください。

表計算するときはこの相対参照と絶対参照をうまく使い、数式の論理構造を可視化します。

例えば反対に、数式内で税率をそのまま計算する場合はどうでしょうか?

この表を計算チェックする人は、そもそもすべてが8%になっていることを計算式を確認する必要がありますし、例えば10%はどういう結果になるの?とか言われてもすぐに対応できません。置換機能を使えばこの程度ならできますが、すぐにはできません。言いすぎかもしれませんが、恐らく読者の皆様の上司は何も考えていないので、最初から可変する場所を教えてくれたりはしません。思いつきで言ってきます。

その思いつきに一瞬で対応し、

まとめにかえて

いかがでしたでしょうか?相対参照と絶対参照の違いを理解することも作業効率を上げる一つになるので、ぜひともマスターしてください!財務シミュレーションシートを作る際には頻出です。また、詳細はシミュレーション講座までこうご期待!ということでこれで本記事を終わります。最後までありがとうございました。

このページをご覧になり、