インフォグラフィック編は以下のリンクからどうぞ!

各M&A・再編の手法は様々あり、会計上、買収の対価として株式を渡すのか現金を渡すのか、株式を渡した場合には子会社(または関連会社)になるのかならないのかなど、そのパターンは無数に存在します。ここでは、すべてのパターンを網羅的に取り扱うことは避け、可能な限り俯瞰し、かつ、それぞれのM&A・再編の手法をとった場合の特徴やその会計処理についてざっくりとお話することを目的にします(この章ではまだ会計処理には触れません…)。

経済活動は誰かの持つ何かと誰かの持つ何かを等価で交換することが基本でした(ご参考「取引を整理する」)。

そして、動作には動作の主体と動作の内容と動作の対象の3つが必ず含まれます。例えば、クチヒゲ氏がもつリンゴとハート氏がもつお金と交換する販売取引では、動作の主体はクチヒゲ氏、動作の対象はハート氏、動作の内容はリンゴをお金200と交換することです。

M&A・再編についても同様に等価交換を行います。基本的には株主または企業が他の企業または事業を株式や現金と等価交換しています。意外と忘れられがちですが、これは非常に重要なところです。一般的な取引だと登場人物は2者(買い手と売り手)のケースが多いのでよいのですが、M&A・再編がややこしいのは登場人物に株主が加わり、2者以上になるためです。M&A・再編では株式を売買することで間接的に買収対象である企業の支配を獲得する場合や直接的に企業または事業を買収することもあるため、どうしても登場人物が多くなりがちです。

また、それぞれの組織再編の手法は、法的には異なるものの経済的な効果をみれば同じであったりする場合もあります。詳細は後述しますが例えば、合併と株式交換は法的には異なるものですが、経済的な効果はほぼ同じであり、両者はともに、ある企業(A社)が、買収の対価としてある企業(A社)の株式を他の企業の株主(B社株主:ハート氏)に引渡し、他の企業(B社)を直接または間接的に取得するものです。文章だけではとってもわかりにくいことがわかりますね。

結論からいえば、両者の経済的な効果は同じであることから、合併後のA社の単体の財務諸表と株式交換後のA社の連結の財務諸表が同じ結果になるように会計上は処理します。

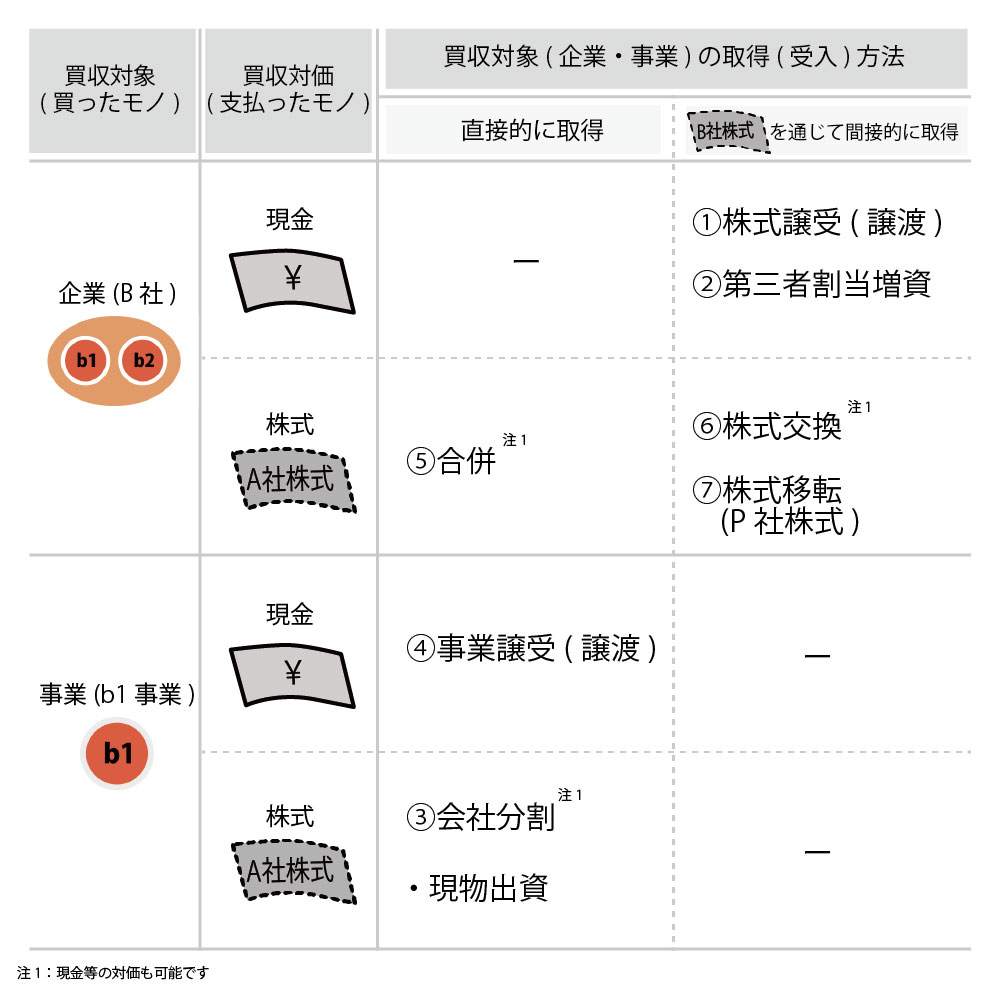

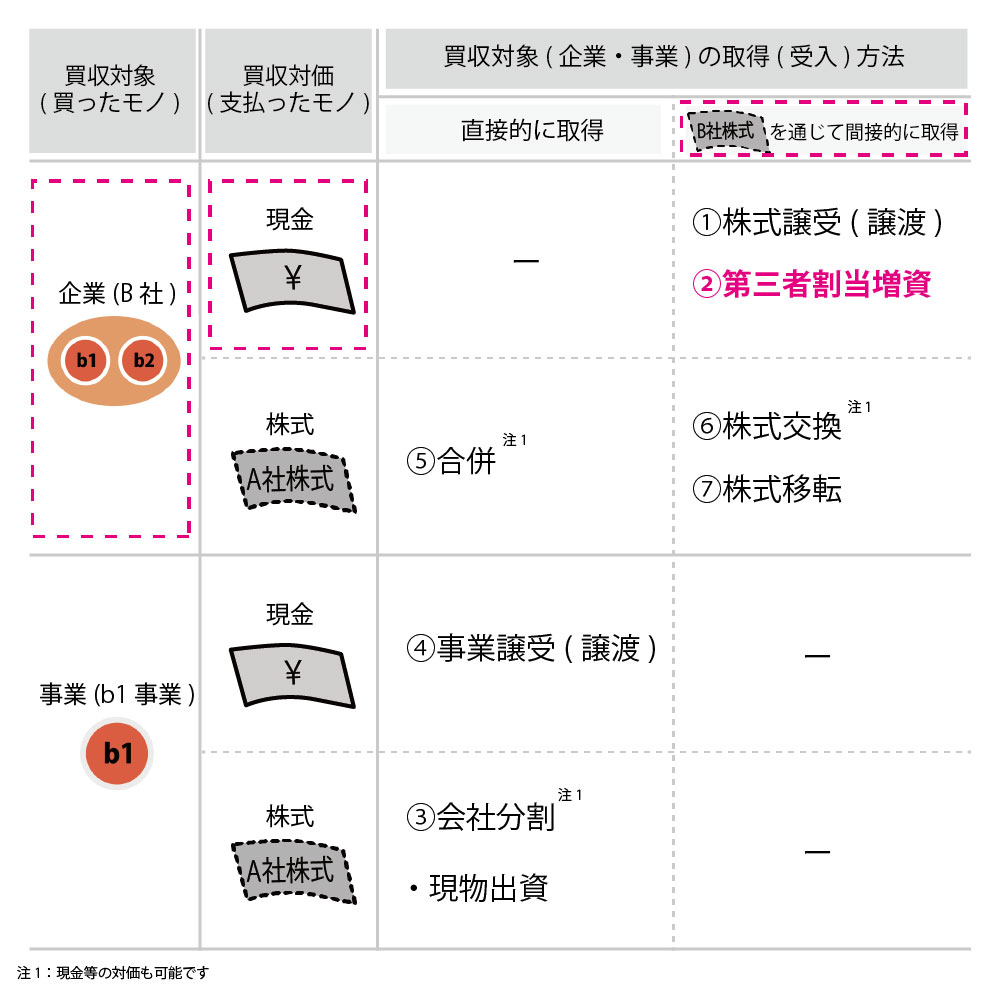

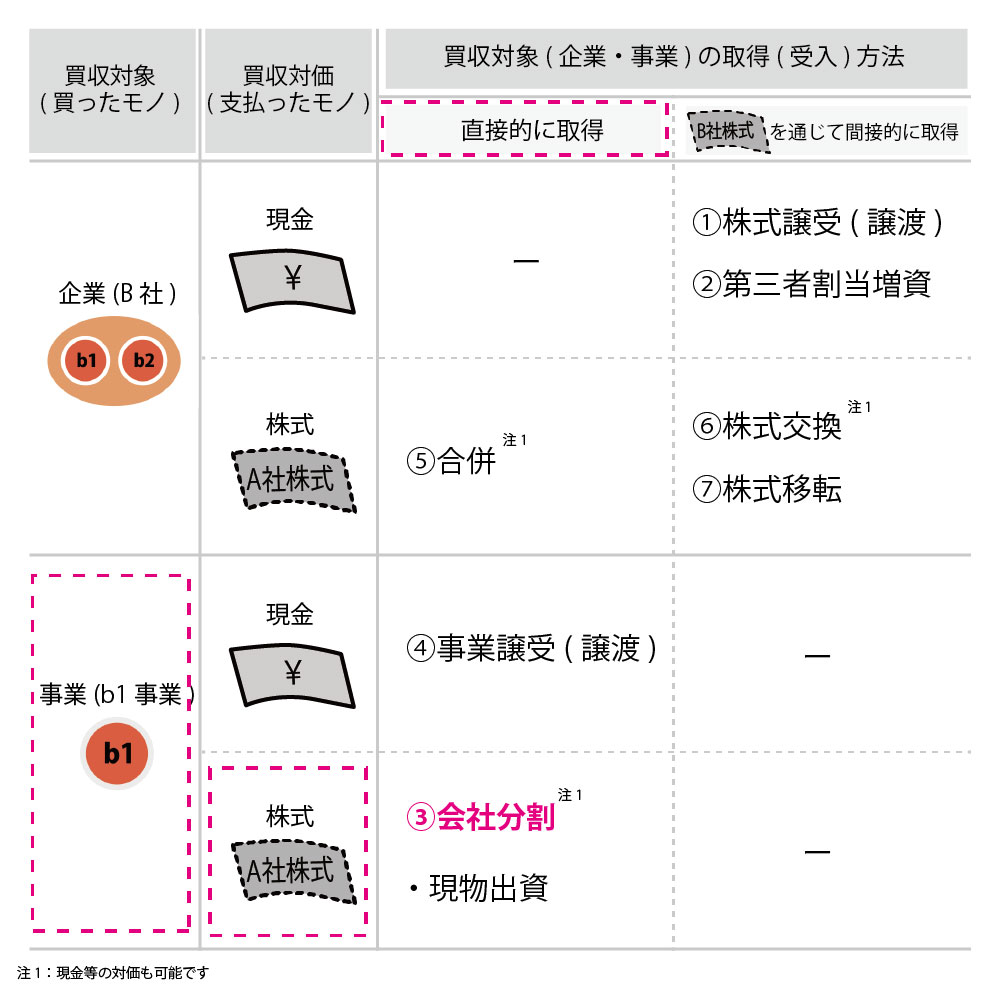

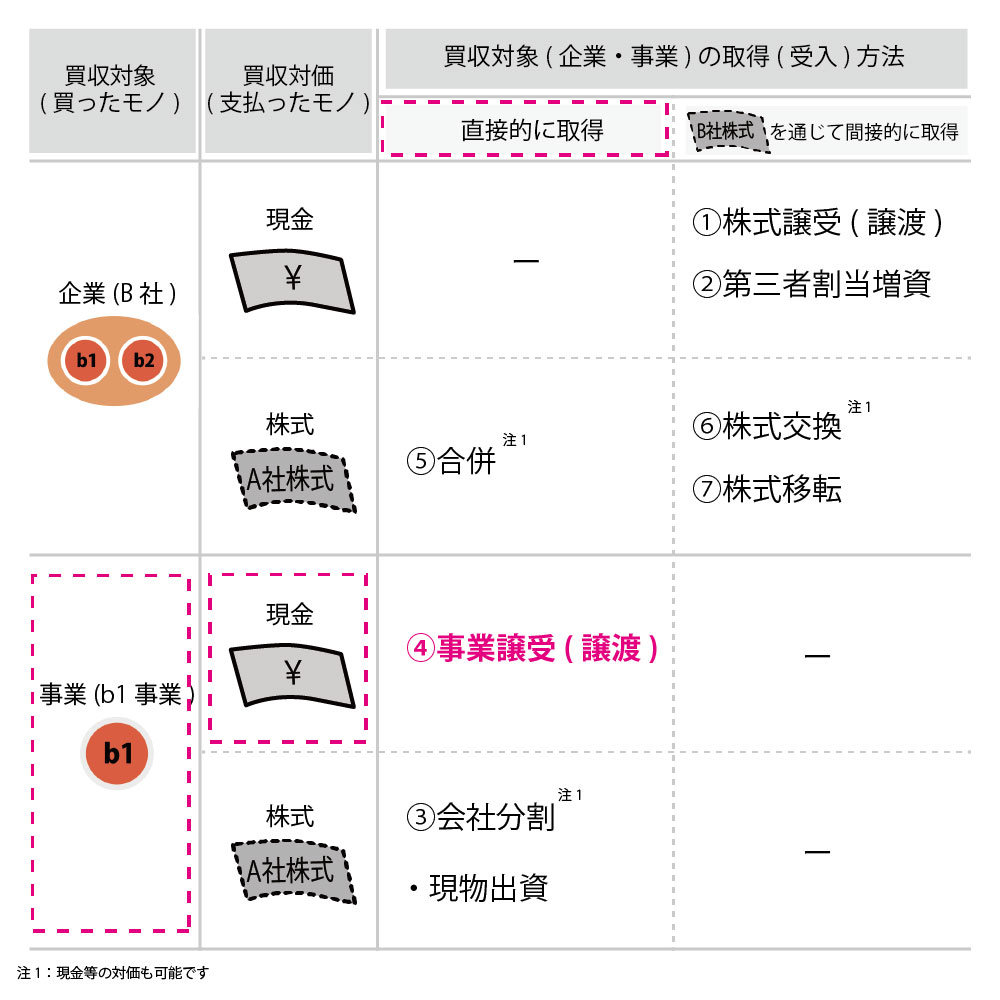

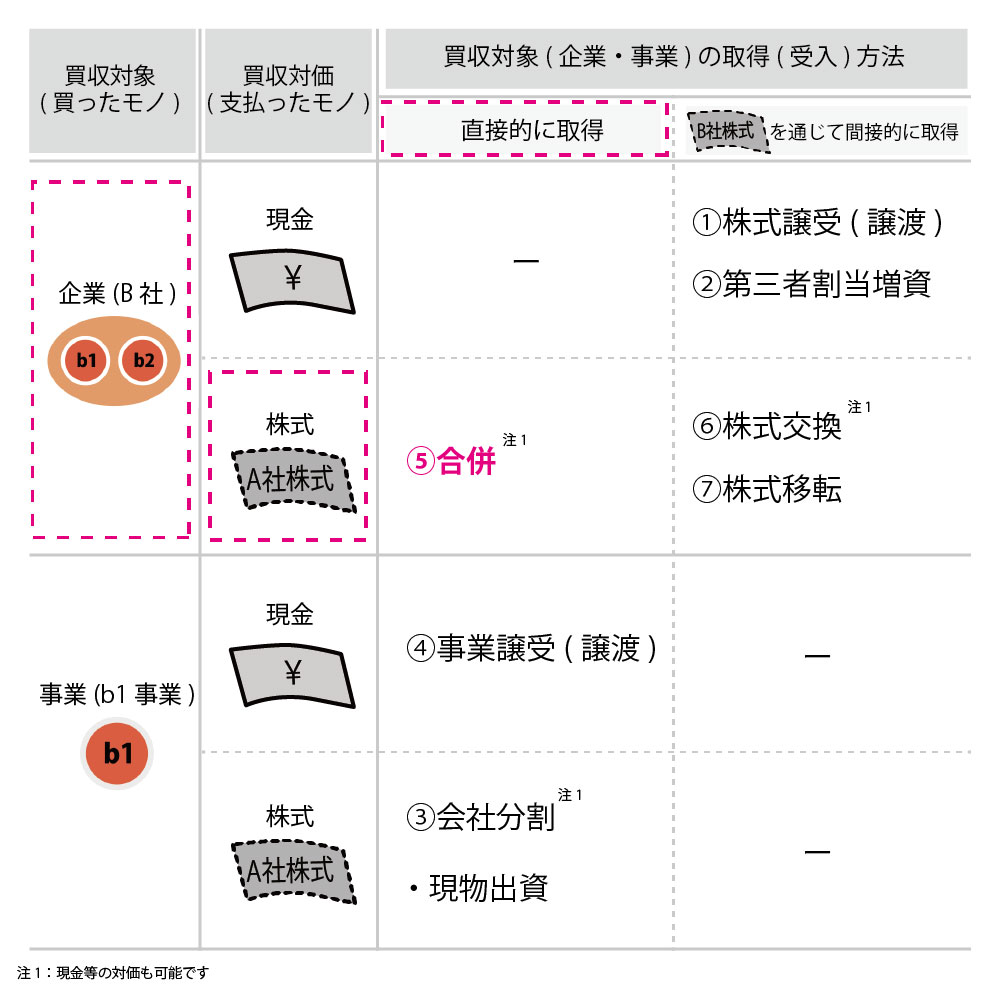

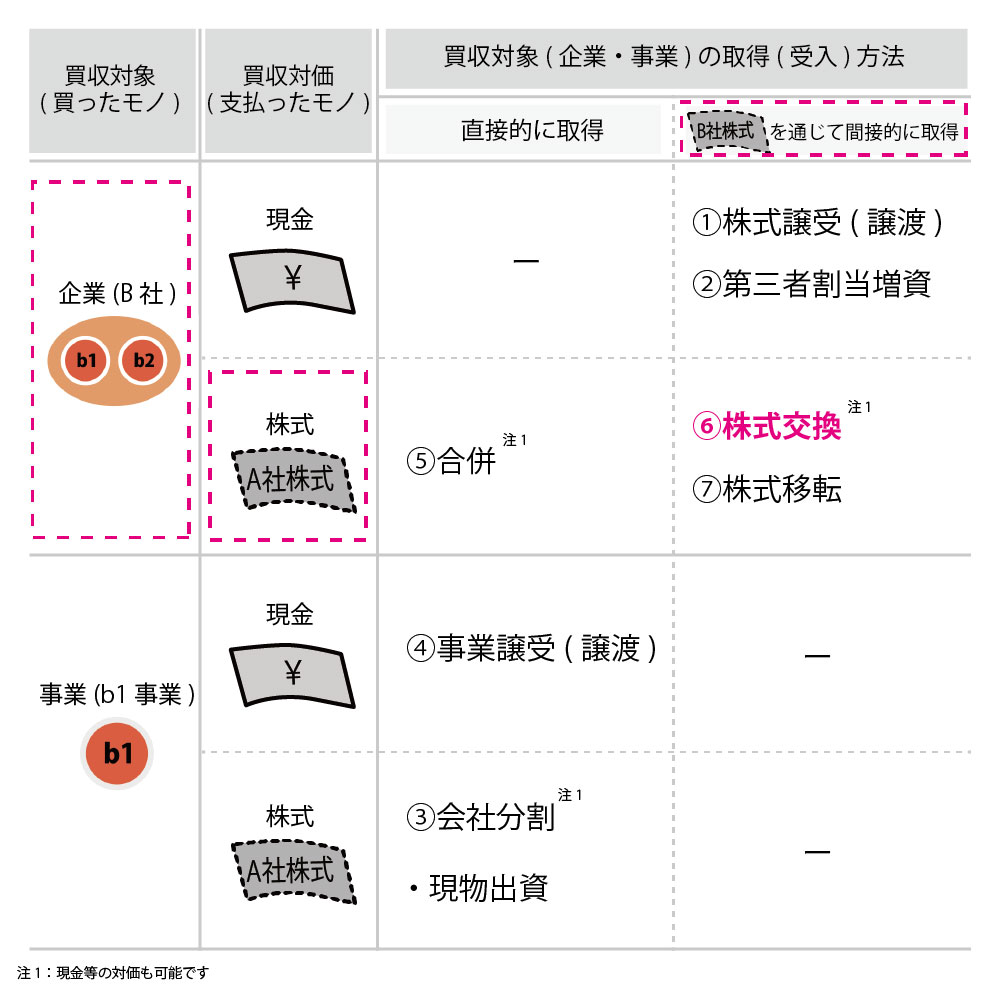

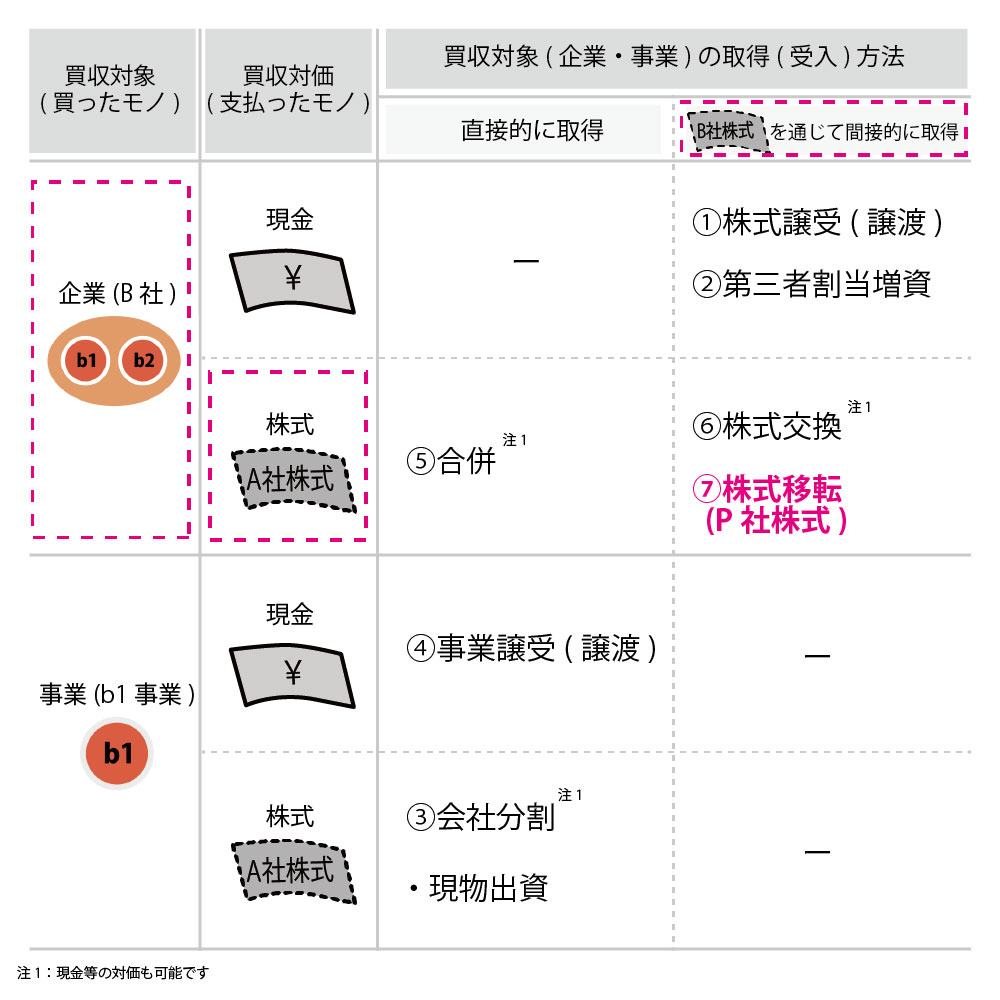

ではまず、この章では会計処理を理解する前に、ざっくりと各組織再編の手法の違いを整理します。以下のように、①何を買収の対象としたか②何を対価として引き渡したか③その結果、どんな形で買ったモノを所有することになったかで整理すると以下のようになります。

買収の対象になるモノは、企業または事業です。それと引換えに支払うモノは現金、株式(自社の株式または親会社の株式)のほか、そもそも無対価なんてパターンもあります(以下の表からは除いています)。

【図解】M&A・再編手法のざっくりとしたまとめ※以下、何度も使います

では個別に確認しましょう。

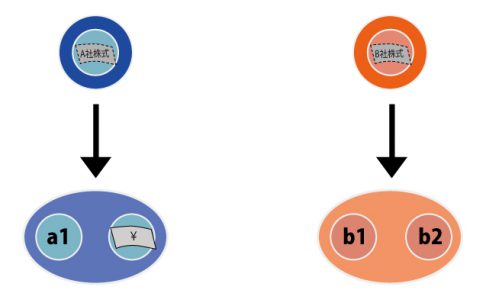

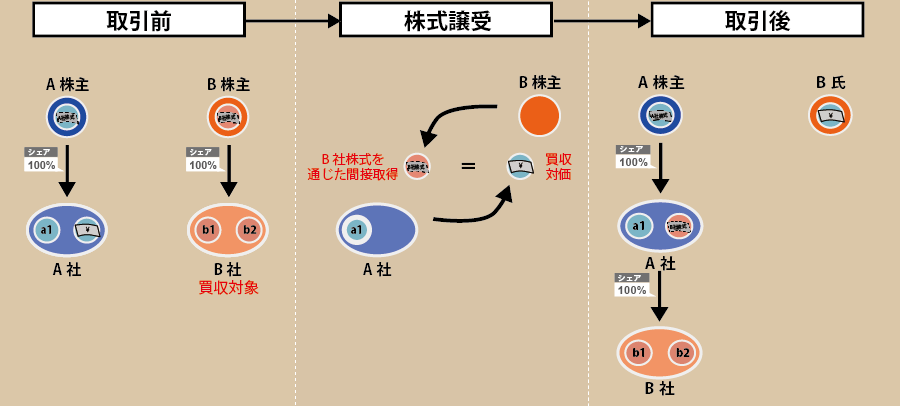

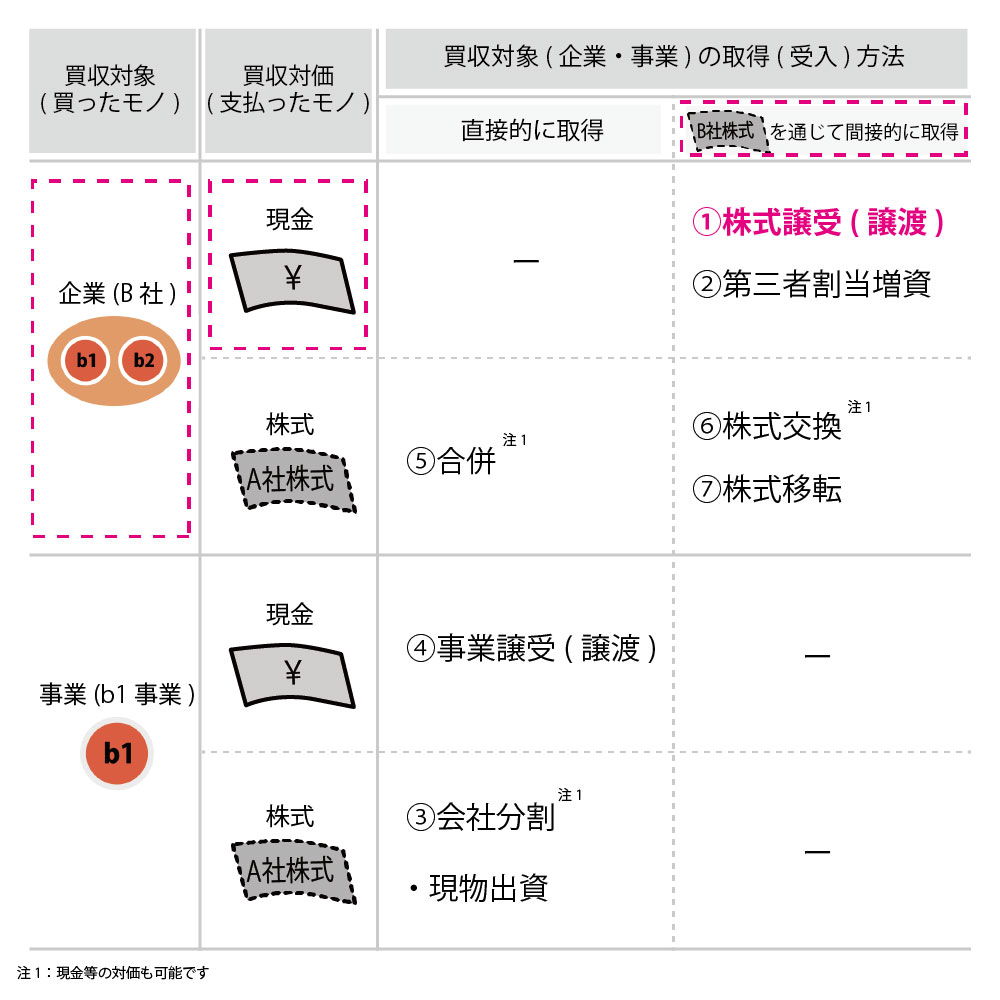

①株式譲受(譲渡)

株式譲受は、買収対象である企業の既存の株主に現金を支払い、その株主から対象会社の株式を取得し、間接的に対象会社を取得しようとする手法です。買収対象の株主からみれば株式譲渡ですね。

すべての株式を買い取ることもあれば、一部の株主からのみ買い取ることもあります。最も単純な買収手法といえます。

そもそもなんで直接的に会社を買わずに株式を買っているだけで企業を買収できるかというと、ある会社の株式を購入することで買収した会社の意思決定に関与することができるからです。「会社はだれのものか」という議論はありますが、法的には会社は株主のものであり、株主は会社に対して様々な影響を及ぼすことができます。

【図解】株式譲受(譲渡)

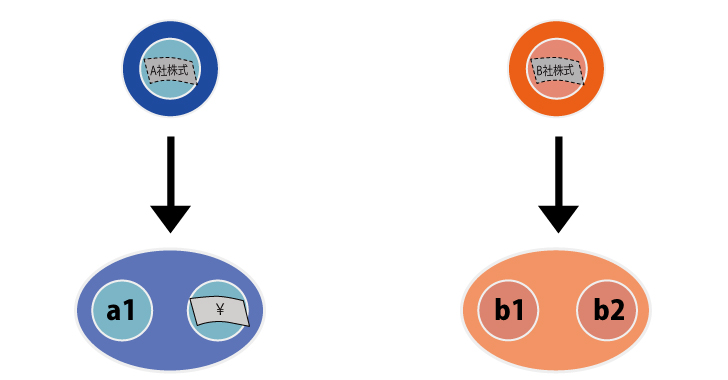

買収対象はB社であり、その株主(クチヒゲ氏)とA社が株式と現金を交換する取引を株式譲受(譲渡)といいます。

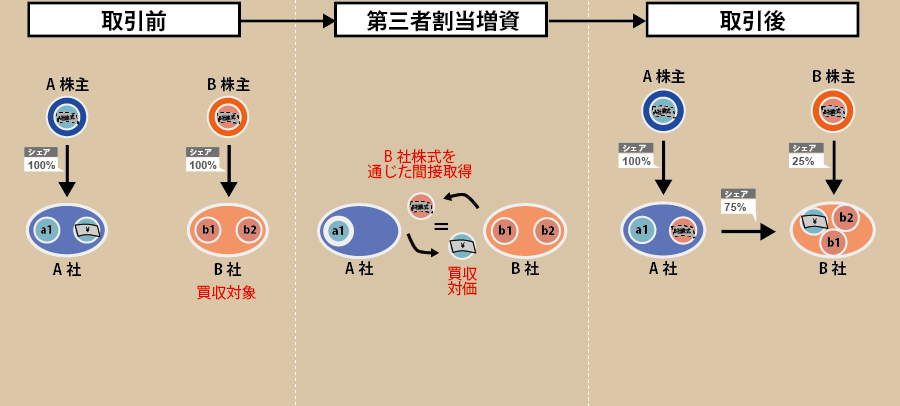

②第三者割当増資

買収対象の企業が新株の発行を行い、特定の第三者がその新株を引き受ける手法です。なお、第三者ではなく既存株主に新株を割り当てる場合は「株主割当」といいます。

第三者割当増資も先ほどの株式譲受(譲渡)と同様、株式取得の対価として現金を支払い、対象会社が発行した新株を引き受け、間接的に対象会社を取得する手法といえます。1)第三者割当増資でも、現金以外の財産を出資することがあります。たとえば、DES(debt equity swap)では、銀行などの債権者がお金を借りた債務者に対して自らの債権を現物出資することで対象会社の株式を引き受けることがあります(現物出資による第三者割当増資)

現金を支払う点では先ほどの株式譲受(譲渡) と同じですが、株式譲受(譲渡)が既存株主のもつ株式とA社の現金を交換したのに対し、第三者割当増資では対象会社が発行した新株と当社の現金を交換するため、現金は株主ではなく対象会社に入ります。

第三者割当増資は上場会社などでよくみられる資金調達方法ですので、ニュースなどで耳にされた方も多くいらっしゃるのではないでしょうか。

【図解】第三者割当増資

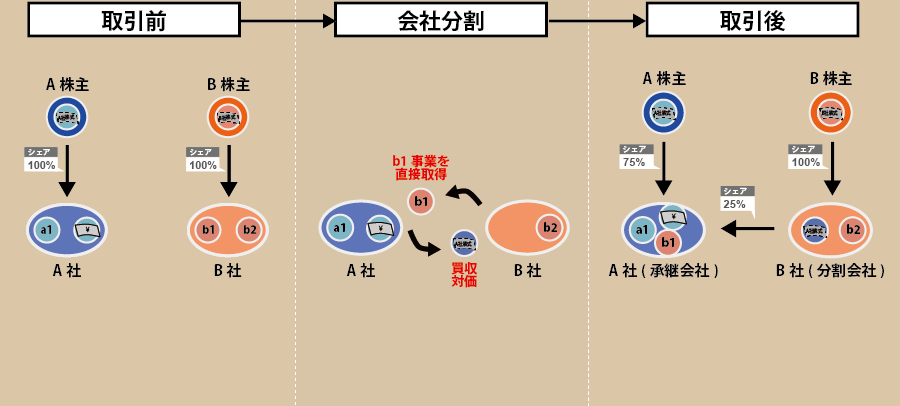

③会社分割

ある会社の資産や事業のすべてまたはその一部を分割し、別の会社に承継させ、その代わりに承継した会社の株式等を引受ける手法です。事業などを承継した会社を承継会社といい、分割した会社を分割会社といいます。 会社分割は、株式を保有することで間接的に対象会社を取得する株式譲受(譲渡)、第三者割当増資とは異なり、直接的に事業を取得する取引形態です。

吸収分割 株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割後他の会社に承継させることをいう。

新設分割 一又は二以上の株式会社又は合同会社がその事業に関して有する権利義務の全部又は一部を分割により設立する会社に承継させることをいう。

会社法2条29号、30号

また、会社分割には、新たに設立した会社に事業等を承継させる場合を新設分割とよび、既存の会社にそれを承継させる場合を吸収分割とよびます。加えて、分割会社が承継会社の株式を引受けるところで終わる分社型分割と分割会社が引き受けた株式を分割の会社の株主に現物配当する分割型分割2)会社法では 分割型分割は廃止され「分社型分割(物的分割)+剰余金の配当」と位置づけられています。物的分割とは分割の対価となる株式が分割会社に対して割り当てられる形式の会社分割(分社型分割)です。ややこしいですね。があります。ですので、2×2の4つのパターンがあります。

【図解】会社分割(分社型吸収分割)

分社型分割は株式と事業などを交換する取引ですので、現物出資と非常に似ており、経済的な効果もほぼ同じです。また、分割型分割は分割会社のすべての事業を承継会社に移転し、その後すぐに分割会社が解散・消滅すれば、吸収合併と経済的な効果はほぼ同じになります。この比較は機会があれば別の章で行います「リンク先作成中…」。

会社法は会社分割において対価を自社の株式以外の資産でもよいとされ、買収の対価が柔軟(対価の柔軟化)になりました。したがって、承継会社は自社の株式以外の現金等の財産でも対価とすることができます。この場合、事業譲渡と経済的効果はほぼ同じになります。

この辺は細かいので忘れてしまってかまいません(別の機会をみつけてお話します)。

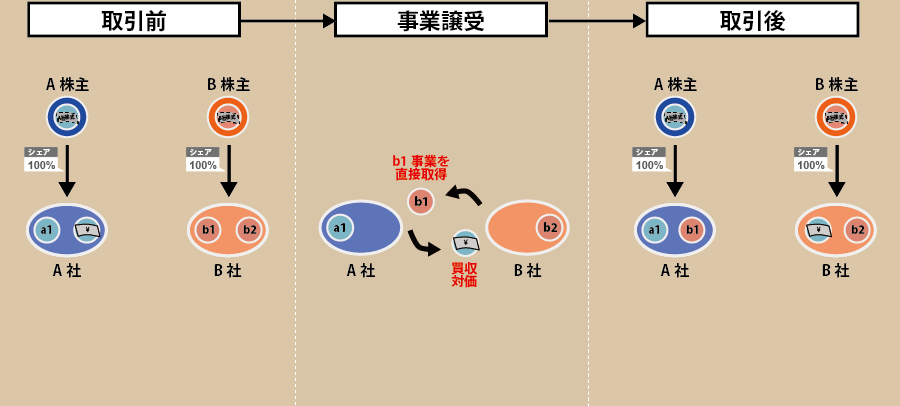

④事業譲受(譲渡)

対象会社に現金等を支払い、その会社の事業を直接的に譲受ける手法です。なおこの場合、対象会社の立場からは事業譲渡ですね。これも会社分割同様、直接的に事業を取得する買収方法です。

【図解】事業譲受(譲渡)

事業譲受(譲渡)は第三者との契約関係をすべてあらたに結びなおさなければならない一方3)逆にいえば、契約書に明示されなければ、万が一、簿外債務が事業譲渡後にみつかっても大丈夫といえます、会社分割は自動的に契約関係が引き継がれる包括承継となりますので、法律的には大きな違いが存在します。しかし、さきほど少し触れましたが、対価の柔軟化に伴って金銭等を対価とする会社分割も可能になったことから、この場合の経済的効果が会社分割と事業譲渡はとてもよく似ています。

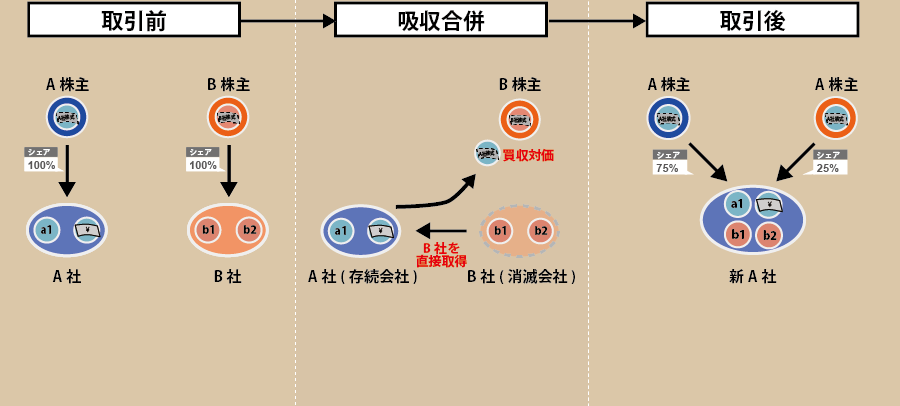

⑤合併

合併とは2つ以上の会社が1つの会社になることをいいます。合併は直接的に対象会社を取得する買収方法です。

合併には会社分割と同じように、吸収合併と新設合併があります。違いは会社を新たにつくって承継させるか、既存の会社に承継させるかです。なお、実務上、新設合併はほとんどおこなわれていないようです。ですので、新設合併についてはあまり詳細にふれません。

吸収合併 会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう。

新設合併 二以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう。会社法2条27号、28号

合併により存続する会社を存続会社、消滅する会社を消滅会社とよびます。

【図解】吸収合併

合併についても、会社分割のときと同じように、対価の柔軟化が認められるようになりました。これまでは、消滅会社の株主には存続会社の株式を合併の対価としなければなりませんでしたが、対価の柔軟化により現金でもよくなりました。対価が現金になれば、消滅会社の株主を排除することができます。この場合、実質的には株式譲受と経済的効果は同じになります。

また、存続会社の親会社株式も対価として認められていますので、この場合は、いわゆる三角合併となります。合併前にあらかじめ存続会社に増資などを通じ、親会社の株式を取得させ、この取得した親会社株式を消滅会社の株式と交換することになります。この三角合併も会社法の制定時にニュースで話題になりました(ご興味のあるかたは検索してみてください)。

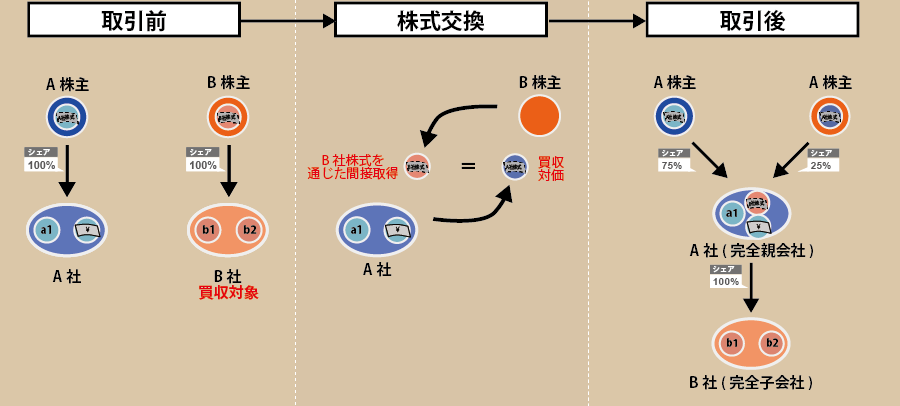

⑥株式交換

株式交換とは、ある会社がその発行済株式の全部を他の会社に取得させることをいいます。ポイントは発行株式数の全部というところで、この場合、株式を取得された会社は取得した会社の100%完全子会社となります。

株式交換 株式会社がその発行済株式(株式会社が発行している株式をいう。以下同じ。)の全部を他の株式会社又は合同会社に取得させることをいう。

会社法2条31号

【図解】株式交換

100%の発行済み株式を取得するため完全に対象会社を掌握する点で合併と経済的効果は似ていますが、合併のように完全に1つの会社になって直接取得するわけではなく、株式の保有を通じて間接的に所有(取得)するのが株式交換です。

前述の株式譲受(譲渡)は、個別に株主と交渉することが必要ですが、株式交換を用いれば、法的手続きに則り4)完全子会社になる会社の株主総会において特別決議が必要です。、個別に交渉することなく、買収対象を100%子会社化することができます。

会社分割、合併の場合と同様に、株式交換でも対価の柔軟化により、完全子会社の株主に交付する対価は完全親会社の株式のみならず、現金(現金対価株式交換といわれます)や完全親会社の親会社会社の株式(三角株式交換といわれます)も引き渡すことができます。

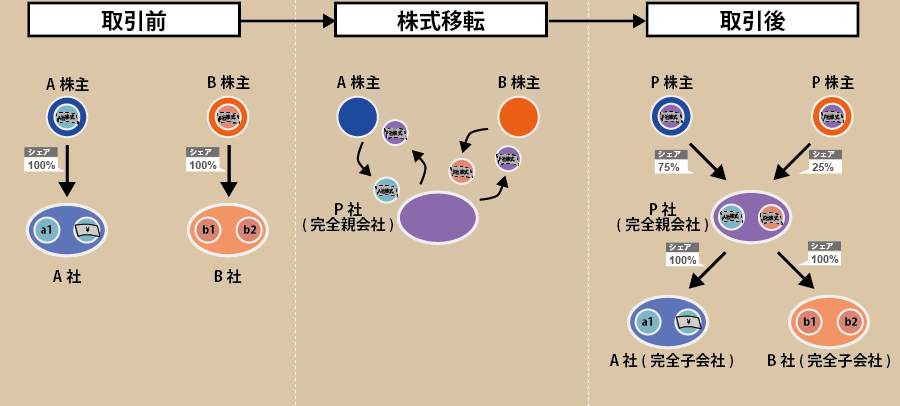

⑦株式移転

株式移転とはある会社が単独ないし他の会社と共同でその発行済み株式の全部を新たに設立する会社に取得させることをいいます。株式移転では親会社を新設する点で株式交換と異なります。

株式移転 一又は二以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいう。

会社法2条32号

実務上、複数の会社が共同で株式移転を行い共同株式移転がグループ内再編などで用いられることが多いようです。

【図解】株式移転

インフォグラフィックもどうぞ。

まとめの図解

参考文献

- 「ケースから引く 組織再編の会計実務」新日本有限責任監査法人 中央経済社 2015年

- 「M&A・再編会計 (トーマツ会計セレクション 11)」デロイト トーマツ ファイナンシャルアドバイザリー 清文社 2014年

- 「組織再編会計のしくみ(第2版) (【図解でざっくり会計シリーズ】7)」新日本有限責任監査法 中央経済社 2014年

脚注

| 本文へ1 | 第三者割当増資でも、現金以外の財産を出資することがあります。たとえば、DES(debt equity swap)では、銀行などの債権者がお金を借りた債務者に対して自らの債権を現物出資することで対象会社の株式を引き受けることがあります(現物出資による第三者割当増資) |

|---|---|

| 本文へ2 | 会社法では 分割型分割は廃止され「分社型分割(物的分割)+剰余金の配当」と位置づけられています。物的分割とは分割の対価となる株式が分割会社に対して割り当てられる形式の会社分割(分社型分割)です。ややこしいですね。 |

| 本文へ3 | 逆にいえば、契約書に明示されなければ、万が一、簿外債務が事業譲渡後にみつかっても大丈夫といえます |

| 本文へ4 | 完全子会社になる会社の株主総会において特別決議が必要です。 |