連結財務諸表とは何かをわかりやすく、動く図解と静止した図解で説明しています。(記事全体ができていないので、完成までに何度か内容を加筆修正しますがご了承ください)

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

※多くの連結の設問では、親会社のことをP社(Parent companyのP)、子会社をS社(Subsidiary companyのS)と呼ぶことが多いので、本章でもそれにならいます。

※税効果会計は考慮していません。

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

今回のまとめ

ざっくり30秒でまとめると以下のイメージです。少々強引に30秒に入れたので、初見だと若干早いですが復習の際にはゆっくり感じるかもしれません。

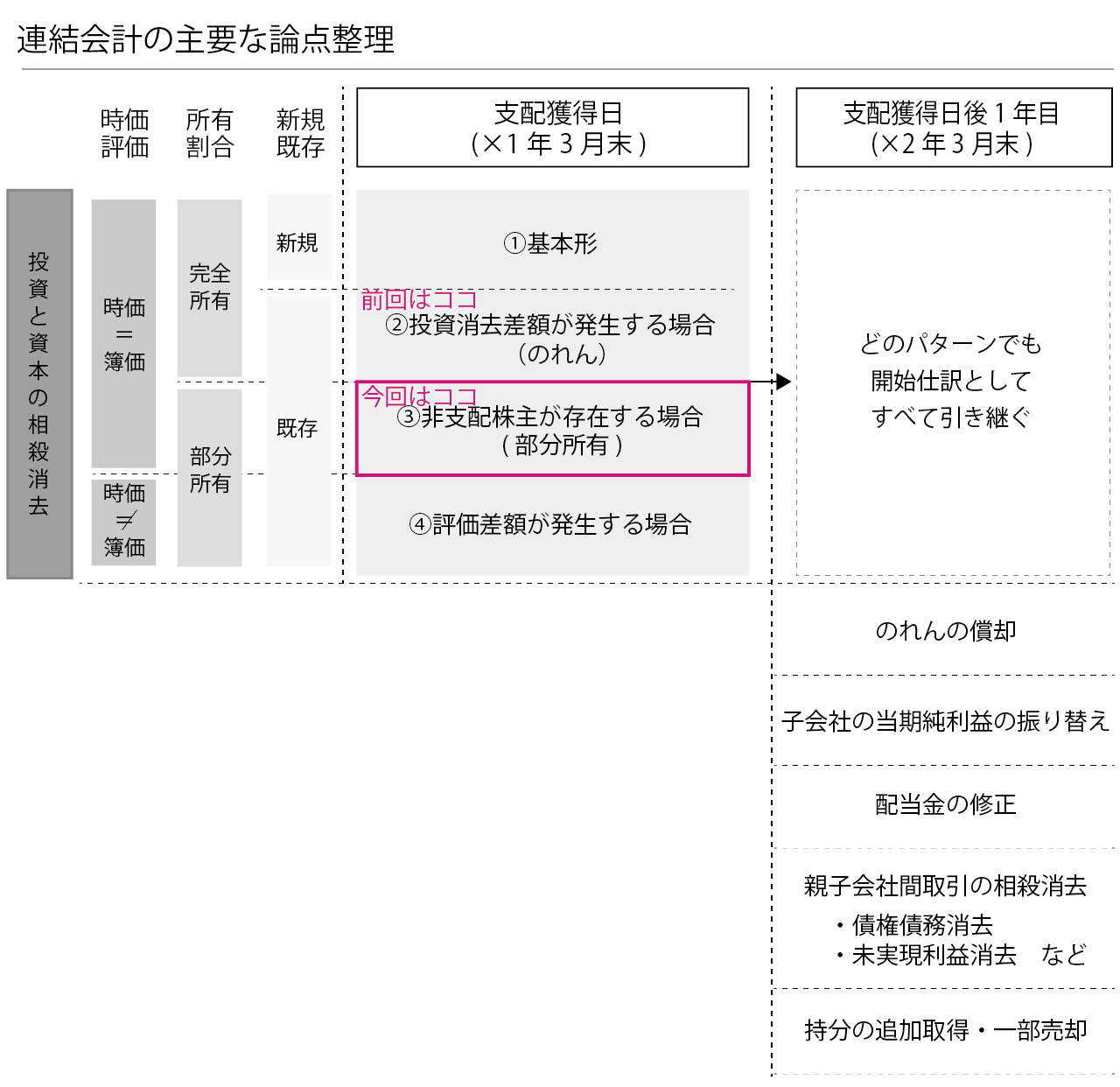

支配獲得日の処理③:非支配株主が存在

今回は非支配株主が存在する場合の資本連結を確認します。

P社とS社の個別財務諸表の処理

では具体的に、P社がS社の株式をS社株主から譲り受ける場合を考えてみます。前回同様、S社にとっては株主が移動しただけです。今回はS社株式を100%取得するのではなく、75%を取得する場合を考えてみます。この取引の結果、S社株式を保有していたS株主の持分は100%から25%になります。この場合、25%保有することになったS社の株主をS社の非支配株主と会計上いいます。P社は支配株主ですね。

なお、以前は少数株主といわれていましたが、平成25年(2013年)に改正1)連結財務諸表に関する会計基準 55-2

平成 25 年改正会計基準では、少数株主持分を非支配株主持分に変更することとした(第 26 項参照)。これは、他の企業の議決権の過半数を所有していない株主であっても他の会 社を支配し親会社となることがあり得るため、より正確な表現とするためである。があり呼び名が変わっています。理由は、50%未満しか保有していなくても取締役会などを支配している場合には実質的にその会社の意思決定を支配しているとみなせるため、連結財務諸表の作成が必要なのですが、この場合、連結財務諸表上、少数派はむしろP社だろう、ということでより正確な表現に変更されました。

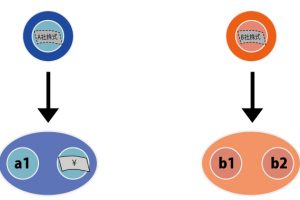

今回の取引ではP社がS社株主からS社の発行済み株式の75%分を300で取得する場合を確認しましょう。P社はS社の株主価値(時価)を400とし、その75%分である300をS社株主から取得しています。S社の株主資本を確認してください。今回は資本金と利益剰余金の合計が400です。

この場合の取引概要、BSの変化と仕訳は以下の通りです。なお、p1とs1は事業をさします。

取引と個別財務諸表の処理

ボックス図による図解

個別財務諸表が本取引の仕訳を加味するとどう変化するかをご確認ください。

P社の連結財務諸表の処理

これまでは、100%(完全)所有の場合をみてきました。今回は、S社の株式を75%取得することでS社の経営支配権を獲得し、S社はP社の子会社になりますが、非支配株主にかかる持分が25%あります。この場合もこれまでのように単純に、S社の資産・負債を単純に合算し、投資(S社株式)と資本(S社の株主資本)を相殺するだけでよいのでしょうか?完全に所有しているわけではないため、利害関係者にそれがわかるようにする必要がありそうです。

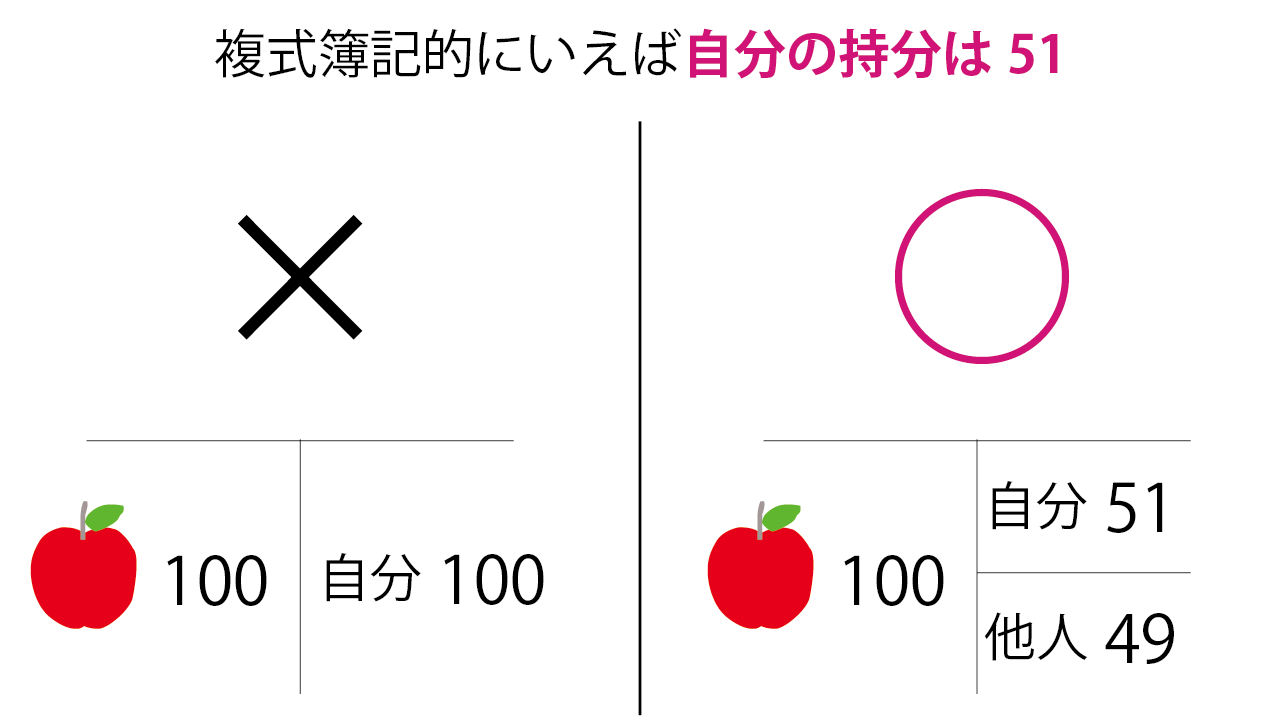

例えば、リンゴ100を他人と共同で購入した場合を考えてみましょう。あなたが購入価額の51%を支払ったからといって、あなたの所有権は51%のみで、リンゴのすべてがあなたのモノであると第三者にいえるでしょうか。そんなことをいったら怒られるでしょう。この場合、複式簿記的に第三者に正しく説明すれば以下のようになるはずです。

非支配株主が存在する場合にも上記とまったく同じことをします。つまり、これまで同様、Step1でS社のB/Sを単純合算のうえ、Step2で投資と資本を相殺消去しますが、これだけだと上記でいうS社はすべてP社のモノといっていることと同じですので、これに加えて、非支配株主が所有する25%分のS社の株主資本を非支配株主持分という勘定をつかって株主資本から振り替えてあげます。

なお、資産・負債に所有割合を単純に乗じてP社の連結上、所有割合だけ取り込んでもよいのですが、それでは連結のB/Sがまったく意味のない数字になってしまいそうです(もしリンゴならば、100個購入した場合、51個を100%所有しているといったほうがよさそうです)。ですので、連結財務諸表では子会社の資産・負債は単純合算し、その差額である株主資本に非支配株主割合を乗じることで、間接的に非支配株主にかかる正味の持分を表そうとしています。

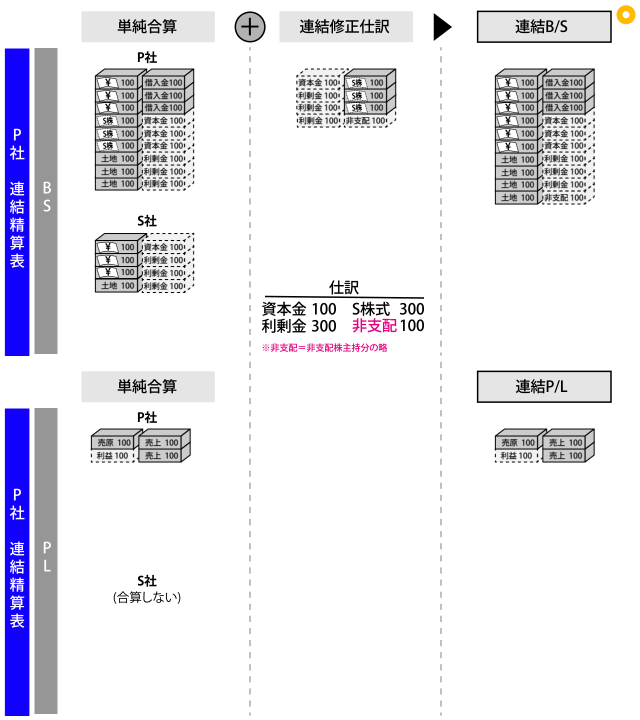

では、今回のケースにあてはめてみます。まず、単純合算し、投資勘定300とS社の株主資本である400(資本金と利益剰余金)を相殺消去します。次に、S社の株主資本のうち、非支配株主が保有する持分割合を非支配株主持分勘定(純資産)に振り替えます。

なお現実にはほぼありえませんが、今回は単純にするため、株主資本の帳簿価額400と株主価値(時価)400は一致させています。したがって、のれんは発生しません。のれんが発生するのはS社の株主資本の帳簿価額と株主価値に差があるときでした(詳細はこちらから「【図解とアニメーションで絶対にわかる】連結会計2/ ~支配獲得日の処理②:のれんが発生」。

ボックス図による図解

Step1の単純合算、Step2の連結修正仕訳を加味するとどう連結財務諸表がどう出来上がっていくかをご確認ください。投資勘定と資本勘定を相殺し、非支配株主持分をS社の株主資本から振り替えます。

上記の連結修正仕訳後の静止した図解です。

まとめにかえて

最後までありがとうございます!株主資本という抽象的な概念をそれ以上に抽象的である非支配株主持分という勘定に振り替える連結修正仕訳を確認しましたが、そのエッセンスは単純で、投資勘定と子会社の資産・負債を置き換えたので、非支配株主の所有割合にかかる株主資本を非支配株主持分に振り替えることでした。資本連結の論点はあとひとつです。引き続き、よろしくお願い致します。

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

脚注

| 本文へ1 | 連結財務諸表に関する会計基準 55-2 平成 25 年改正会計基準では、少数株主持分を非支配株主持分に変更することとした(第 26 項参照)。これは、他の企業の議決権の過半数を所有していない株主であっても他の会 社を支配し親会社となることがあり得るため、より正確な表現とするためである。 |

|---|