こんにちは、小松啓です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本「読まないで会計思考を身につける方法」を出版しました。Kindle Unlimitedでも読めますので、よろしければどうぞ。

さて、実現主義とか発生主義とかよくわかりませんよね?

これを読めば実現主義と発生主義と現金主義の違いがわかるようになります。

この記事を見終わるころには

ここでは、タイトルにあるように「収益認識と実現主義~そもそも発生主義と実現主義と現金主義の関係って?」というお話をします。

会計士試験でももちろん勉強しましたし、理解しているつもりでした。ですが、この話をわかりやすく説明するために論理構造を図解に落とす作業と、すっと頭に入るシナリオを構想する作業はとても時間がかかりました。

本記事を書くために専門書や論文などを拝見しても、この関係を図解したものを見たことがなかったので、大変よい機会となりました。

わかりやすさに重点を置いていますので厳密にみればあっていないかもしれませんが、ご了承ください。

初学者の方が脱落することが多いところですので、気合を入れて図解に取り組みましたので、ぜひ様々な方に読んでいただきたいです。

なお、日本の会計基準では実現主義の原則で収益認識をするもの1)企業会計原則 第二 損益計算書原則 三 B

売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。とされていますが、その収益認識に関する包括的な会計基準が存在しませんでした。

しかしついに、2018年3月30日に収益認識にかかる会計基準が公表されました!以下の記事でざっくりと確認できます。

このことが原因で収益認識をどう取り扱うべきか実務でも担当者間で意見がわかれ、現場が混乱するのかもしれません。

国際的な整合性を図るためにも国際財務報告基準(IFRS)や米国会計基準(US-GAAP)が公表した包括的な会計基準にならい、日本でもそれを開発中です(会計基準はついに公表されました!)。

参考→企業会計基準委員会「収益認識に関する包括的な会計基準の開発についての意見の募集」

- 企業会計基準第29号「収益認識に関する会計基準」

- 企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

- 企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」の設例

- これらの要約でもある「公表にあたって」

結論

詳細は後述していますが結論から先にいえば、以下のようになります。

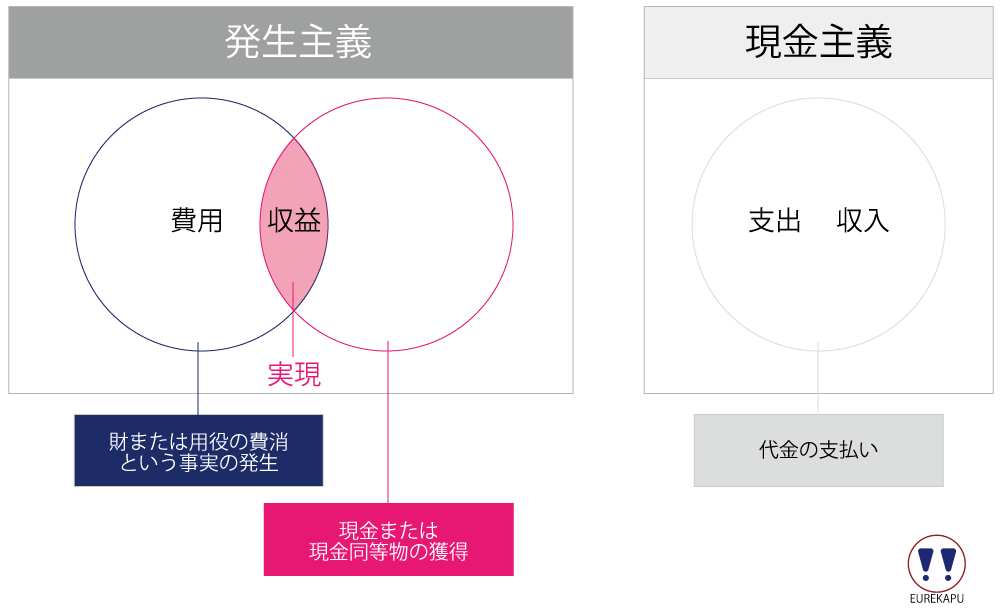

費用に関しては、「財や用役の費消」という事実の「発生」に即して、その期の収益に対応するすべての費用を記録しなければなりません( 発生主義の原則)。その期の収益に対応しない支出はその期の費用とはしないで、翌期以降の発生する収益に対応させて費用を記録します、 これを費用収益の対応原則といいます。

収益に関しては「発生」の事実に「実現」という条件(要件)を課し、それを満たすものだけをその期の収益とします( 実現主義の原則)。

例えば、八百屋が「りんごを販売する」 という取引は単純にみえますが、実は会計上、2つの取引として記録します。

- 1つ目は「お金を他人から受け取る」取引

- 2つ目は「りんごを他人に渡す」取引

この2つの取引がどういう風に仕訳に変換されるでしょうか?

まず、受け取ったお金は資産ですね。

また、八百屋にとってりんごを他人に渡すことは商売をして稼ぐことです。つまり、会計では財を費消した時点は農家から仕入れた時点ではなく、本業であるりんごを他人に販売した時と考えます。

したがって、この取引において、受け取ったお金は収益と記録できます。収益は稼いだときに「発生」するイメージです。

相手に株式という権利を渡してお金をもらった場合は資本金として記録しますよね。また、相手が銀行などだとしたら、それは借りていることになるので、負債として借入金をつかって記録しますよね。単に、お金を預かっただけなら同じく負債として、例えば預り金や仮受金などの適当な勘定科目で記録します。さらに、だれに返さなくてよくて、本当に棚からぼた餅だった場合は、受贈益などの収益になります。

渡したりんごは購入したとき、八百屋にとってはまだ費消していない(販売していない)ので資産として記録していましたです。

りんごを販売することで、その資産を費消したことになります。これによって費用が「発生」したイメージです。

このように、りんごのような八百屋にとっての商品となる資産は購入したときではなく、販売したときに費用として記録されます(費用収益の対応)。

設問

まずは、以下の設問に答えてみてください。

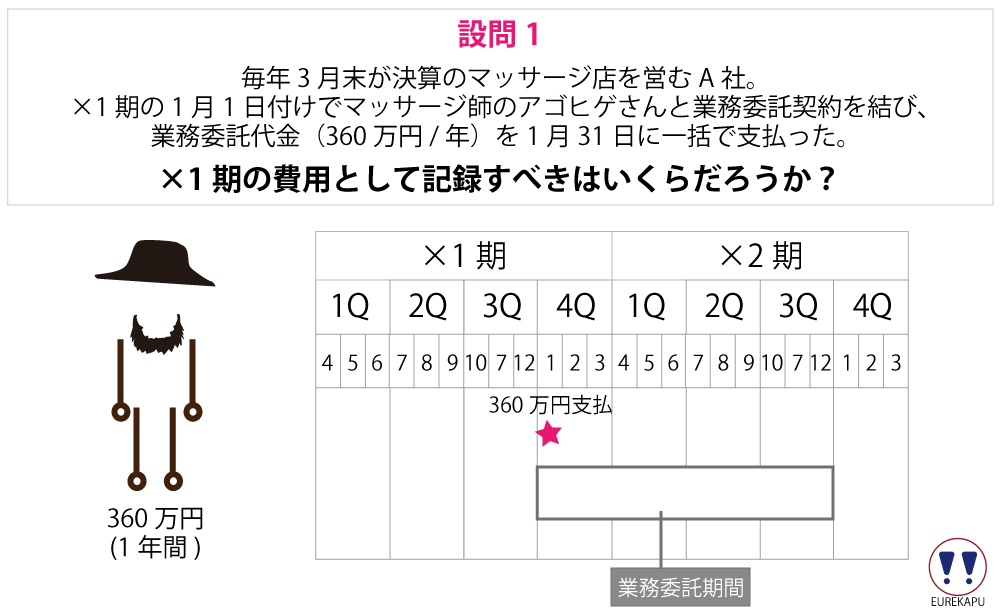

設問1

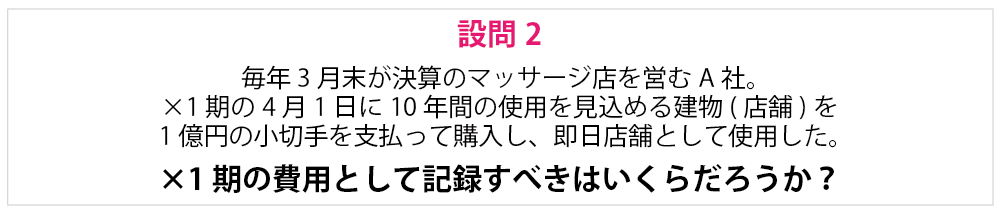

設問2

設問3

会計と簿記の関係

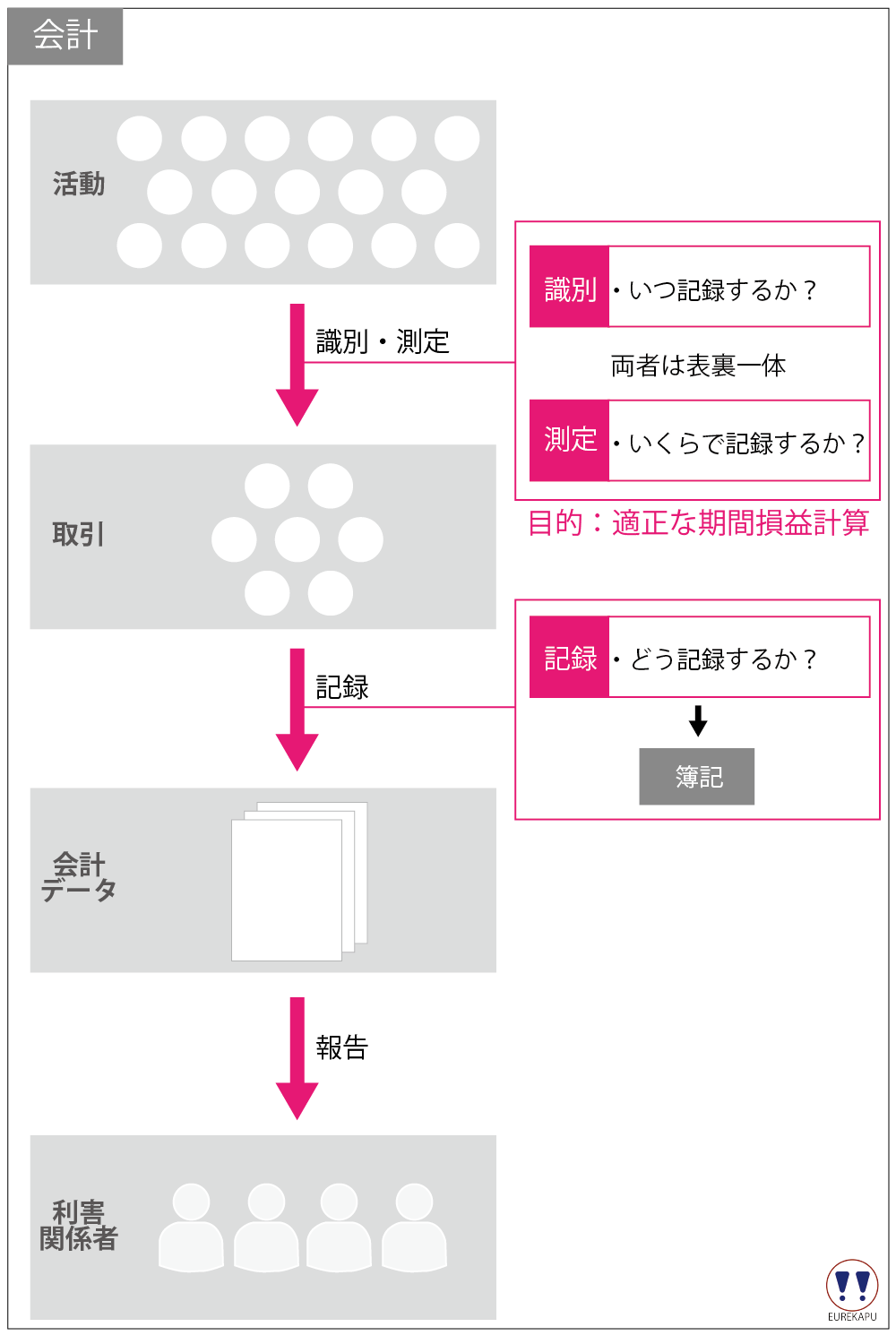

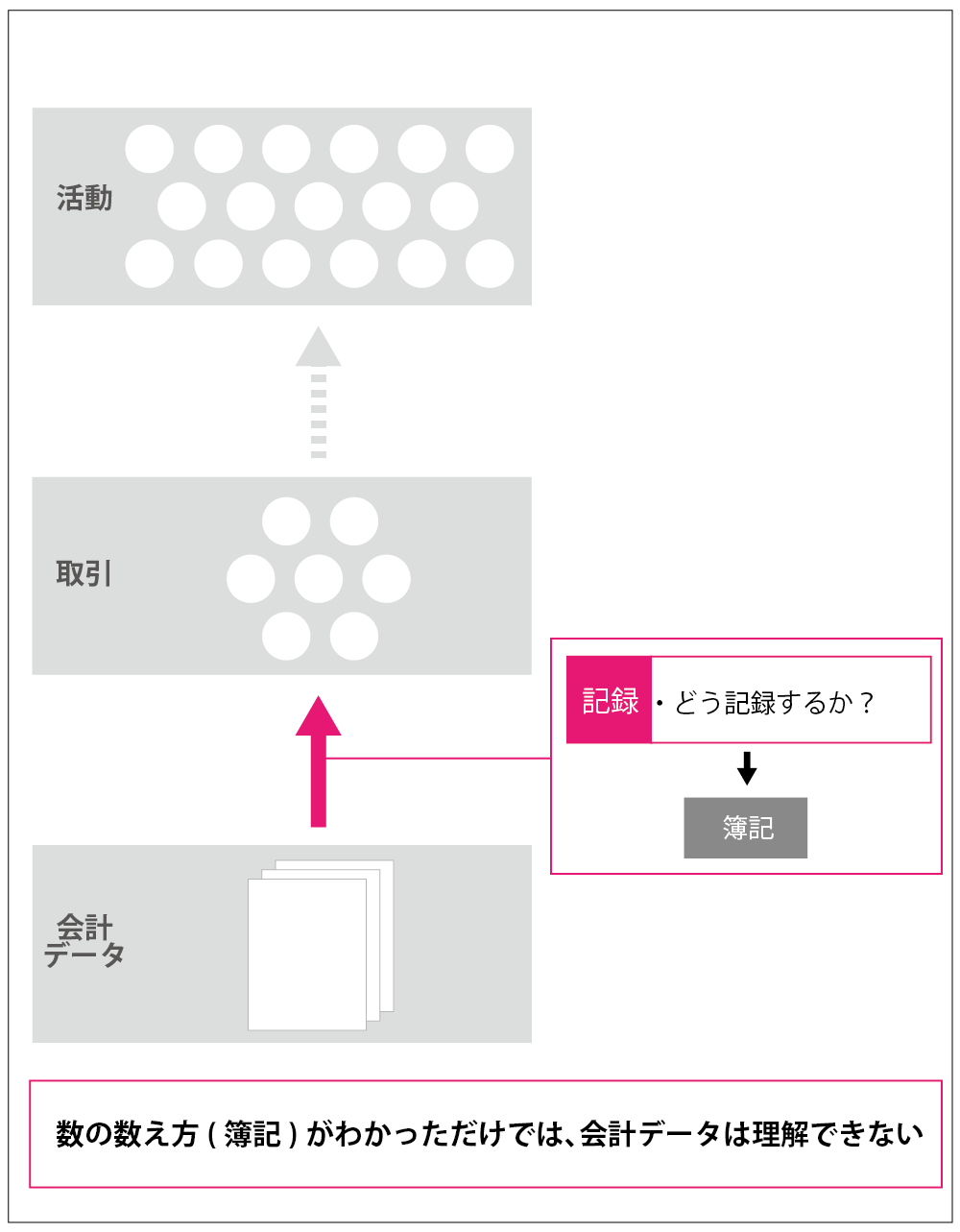

簿記というのは「数の数え方」(参考リンク「簿記とは数の数え方」)の話であり、言い換えれば、取引を記録する方法のことです。なお、ここでいう簿記とは複式簿記のことです。

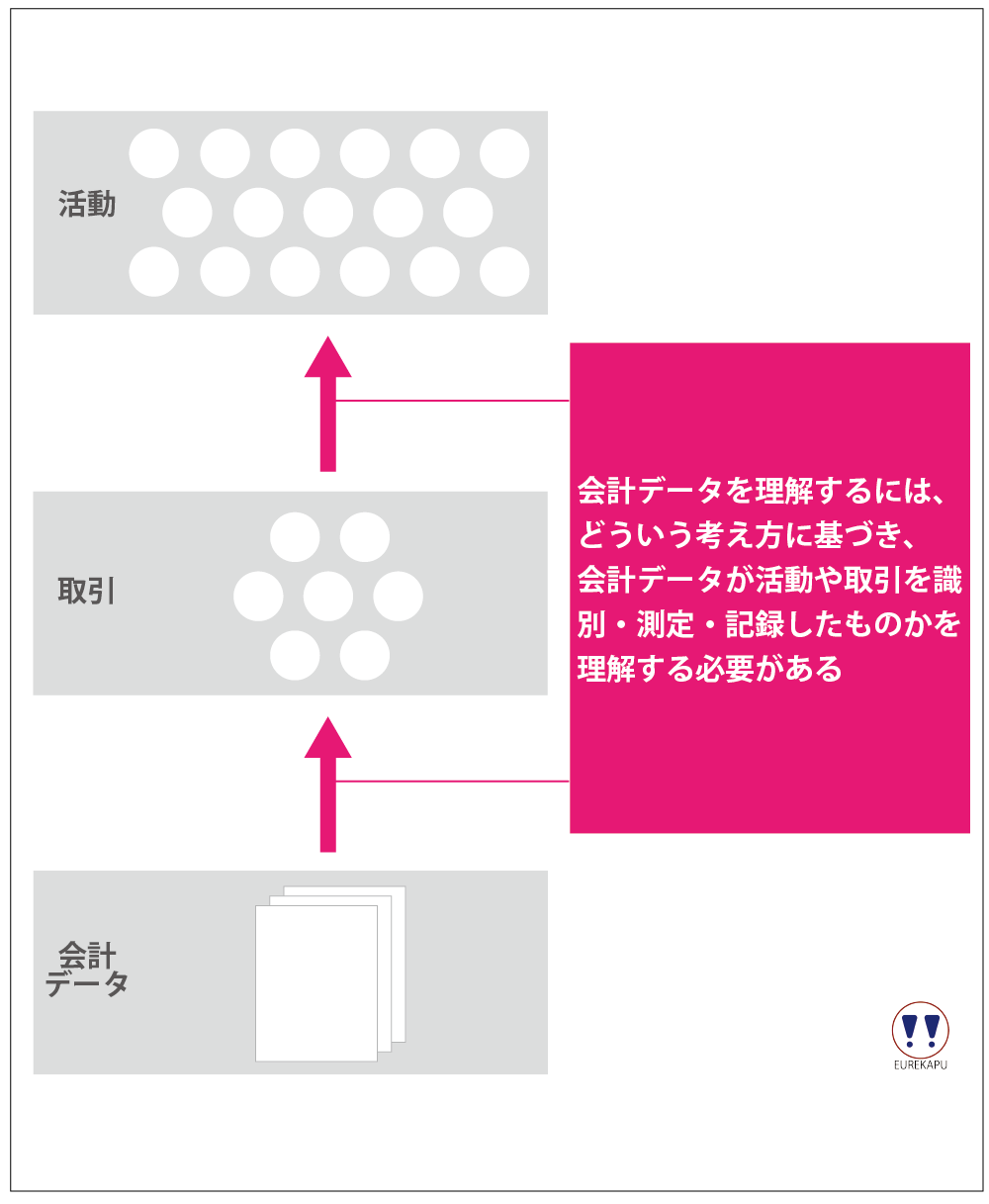

一方で、会計とはなんでしょうか。会計とは、会社の活動を利害関係者に会計データ(主として財務諸表という形をとります)に変換して報告することをいいます。

報告を受けた利害関係者が会計データを理解するにはどうすればよいか?

繰り返しになりますが、簿記というのは、数え方の方法の話ですので、単に数の数え方がわかっただけでは、会計データを理解できるようにはなりません。

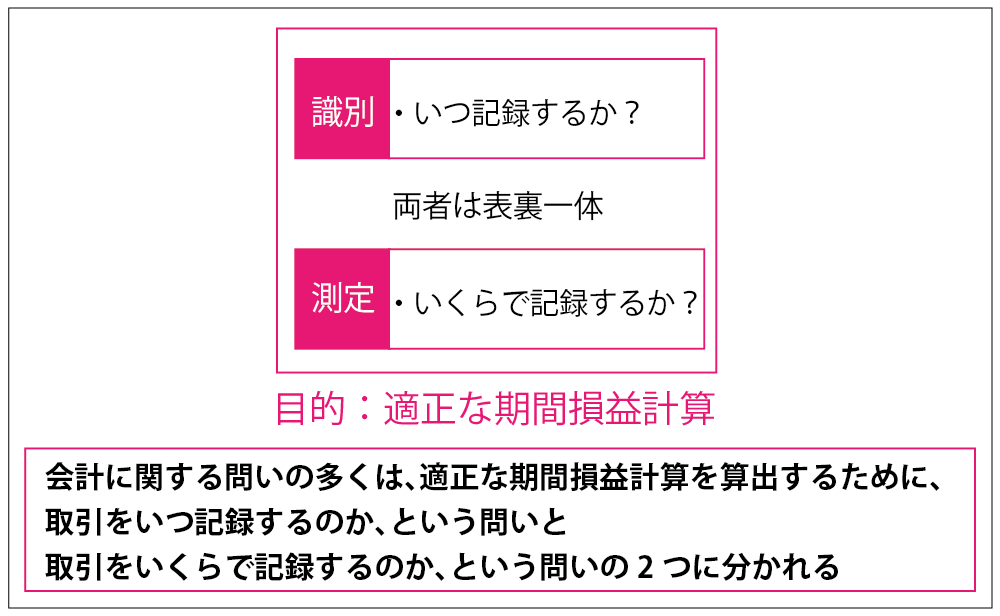

数え方(簿記)が理解できれば、会計に関するほとんどすべての問いは、適正な期間損益の計算を行うために(詳細は「なぜそもそも適正な期間損益計算を行う必要があるのか?」作成中)、以下の2つに集約されます。

- 取引をいつ記録するのか

- 取引をいくらで記録するのか

まとめると、会計データを理解するには、どういう考え方に基づいて、会計データができあがるか、つまり活動をいつのタイミングで識別(認識)し、当期にいくら(または来期以降はいくらなど)などと、活動を測定し、会計データにどう記録するのかを深く理解する必要があります。

何をもって、いつ「取引があった」とするか?

いつ「取引があった」と認識すれば、会計データが会社の実態を適切に表すでしょうか?

結論からいえば、 取引はその取引の事実が発生したときに認識します、これを発生主義2)損益計算書原則一Aより 発生主義の原則

すべての費用及び収益は、その支出及び収入に基づいて計上し、その発生した期間に正しく割当てられるように処理しなければならない。ただし、未実現収益は、原則として、当期の損益計算に計上してはならない。といいます。

つまり、収益または費用は現金の収入や支出に関係なく、その取引の事実が発生したときに認識します。反対に、現金の支払いのタイミングでのみ認識することを「現金主義」などといったりします。

72. 収益及び費用の計上に関する一般原則

企業の経営成績を明らかにするため、損益計算書において一会計期間に属するすべての収益とこれに対応するすべての費用を計上する(費用収益の対応原則)。 原則として、収益については実現主義により認識し、費用については発生主義に より認識する。収益及び費用の計上について複数の会計処理の適用が考えられる場合、取引の 実態を最も適切に表す方法を選択する。選択した方法は、毎期、継続して適用し、 正当な理由がない限り、変更してはならない。

「中小企業の会計に関する指針 」 日本公認会計士協会他

企業会計基準委員会HPより(https://www.asb.or.jp/asb/top.do)「中小企業の会計に関する指針 」

費用に関しては、「財や用役の費消」という事実の「発生」に即して、その期の収益に対応するすべての費用を記録しなければなりません( 発生主義の原則)。その期の収益に対応しない支出はその期の費用とはしないで、翌期以降の発生する収益に対応させて費用を記録します、 これを費用収益の対応原則といいます。

収益に関しては「発生」の事実に「実現」という条件(要件)を課し、それを満たすものだけをその期の収益とします( 実現主義の原則)。

では、具体的に設問を使って確認しましょう。

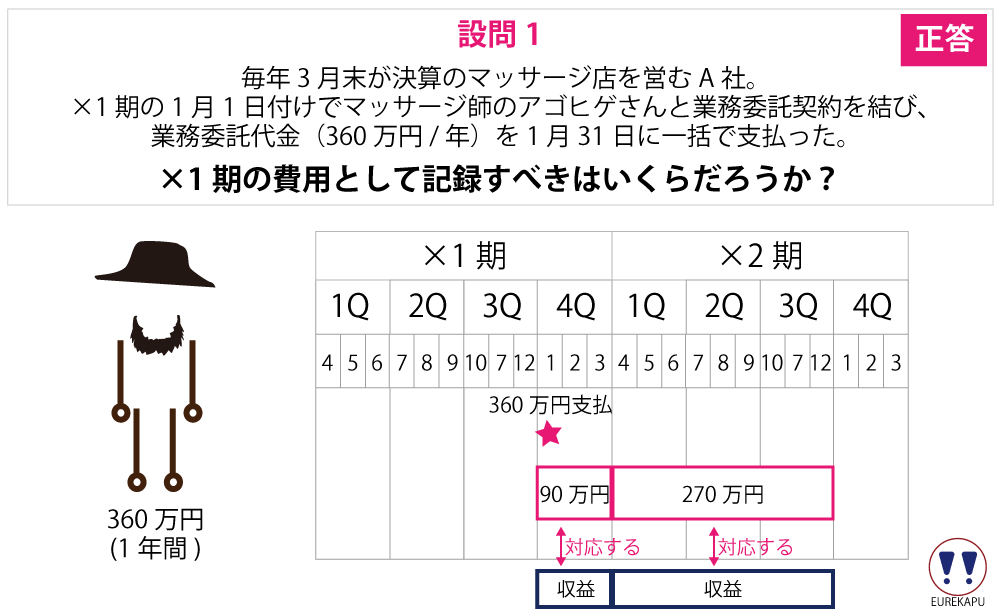

設問1

仮に先ほどの人件費の全額360万円を支払いのあった×1期の費用としましょう。

その場合、そのマッサージ師であるアゴヒゲさんが稼ぎ出すであろう売上げ(収益)と業務委託費用の計上のタイミングが×1期と×2期で一致しなくなり、×2期の利益が多くなってしまいます。

これでは会計が会社の実態を適切に表していません。言い換えれば、適正な期間損益の計算ができていないということです。さらにいえば、費用と収益が対応していないということです。

では、どうすれば適正な期間損益計算ができるのでしょうか?

アゴヒゲさんは1年間働く契約であり、1年間会社の売上げに貢献するはずなので、アゴヒゲさんの稼ぎ出す収益(売上げ)に対応させて、業務委託費用を計上すれば問題ありません。

つまり、×1期では、3ヶ月分の90万円、×2期では残りの270万円を費用として計上すれば、アゴヒゲさんの稼ぎ出す収益(売上げ)と業務委託費用が対応するので、期間損益計算が適切になされたことになります。

なお、×1期では支払った代金360万のうち、270万円は「前払費用(資産)」、90万円は外注費(費用:役務提供原価)になります。

設問2

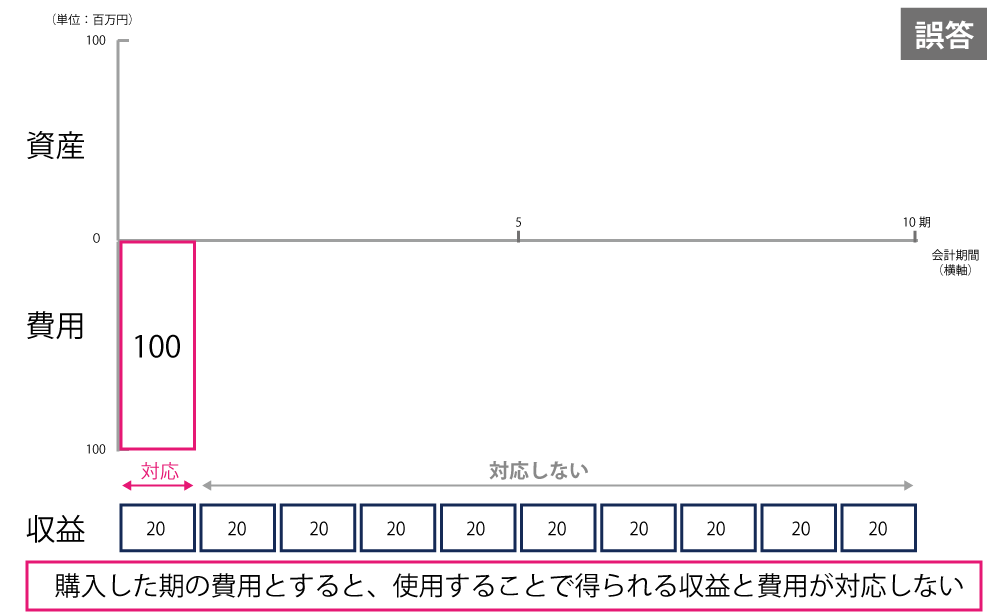

仮に、すべての支出を×1期の費用とする場合を考えてみましょう。

この場合、×1期に多額の費用が計上されることになり、×2期以降においてこの店舗を営業に使用して、稼ぎ出す収益と対応しないことはもう明らかですね。

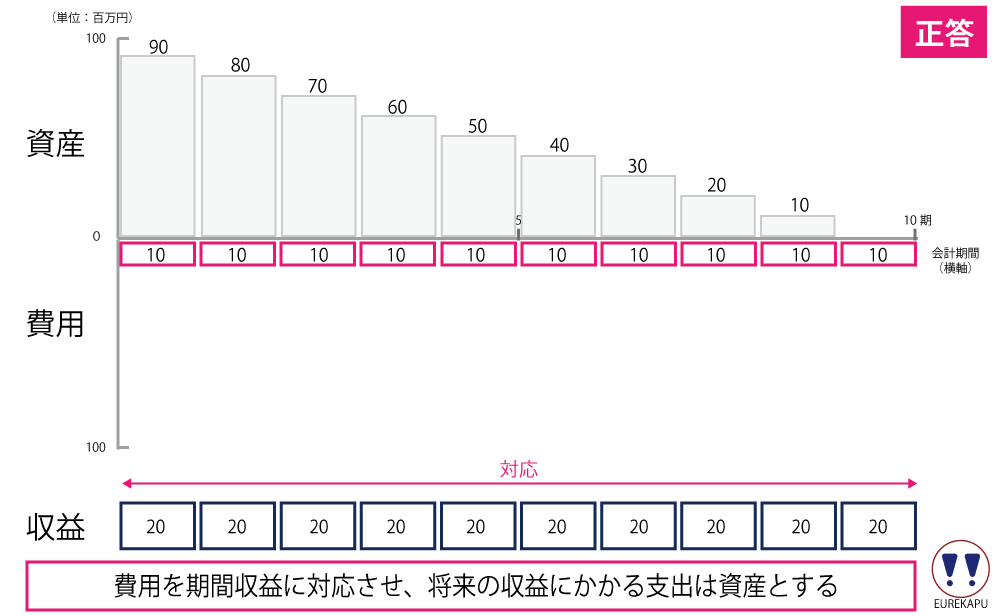

では、どうすれば適正な期間損益計算ができるのでしょうか?

建物は10年間使用できることから、支出したお金1億円は10年間の収益を生み出す効果を生んでいることになります。ですから、1億円の支出は、10年間の間に店舗として使用し、収益を得るための支出であり、10年間にわたって費用(これを減価償却費といいます)として計上することになります。

また、×1期では支出した1億円のうち、費用としなかった9000万円は資産として計上します。

減価償却費のイメージはこんな感じです。

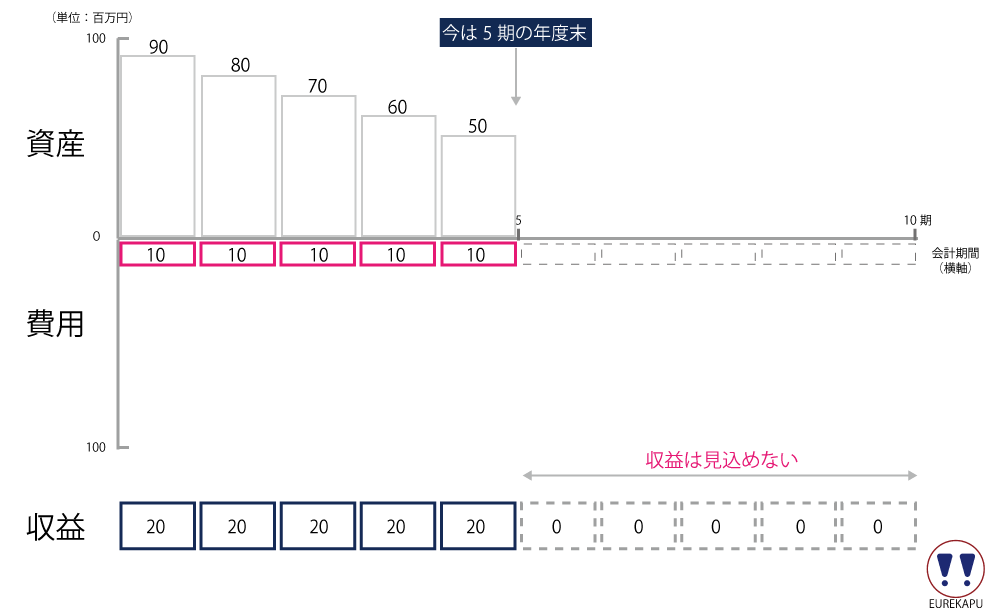

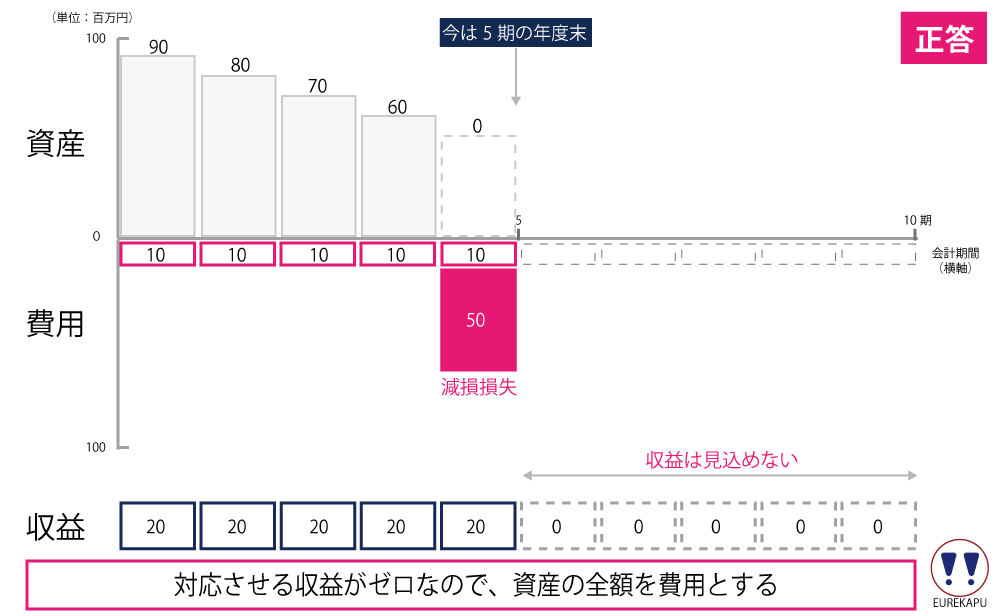

【補足図解】よくニュースでみるけど減損とはなにか?

ちなみに、×5期が終了し、×5期の決算を行う段階で、たとえば、店舗がある地域が風評被害にあい、住民全員がどこかに引っ越してしまい、×6期以降の収益がゼロとしか見込めない場合を考えてみます。

この場合、×6期以降、対応させるべき収益はゼロなので、×5期の決算においては、×5期の減価償却費に加えて、減損損失という費用を計上しなければいけません。

設問2をまとめると、資産は将来の収益を獲得するための支出であり、費用は当期の収益を獲得するための支出である、ということがいえます。つまり、資産も費用も「収益を獲得するための支出」という点は共通している、ということがいえます。

設問3

八百屋が農家からりんご10kgを購入する活動を考えてみます。

両者にとって「取引があった」とするタイミングは以下の4つは考えられます。

- 八百屋が農家へりんご10kgを発注(注文)したとき

- 農家が倉庫からりんごのケースを八百屋に対し出荷したとき

- 運送業者が八百屋の手元に届け、八百屋がそれを検収したとき(注文通りのりんごであると確認)

- 八百屋が農家に対して、代金を支払ったとき(農家が代金を受領したとき)

理論的には、農家にとっては3のタイミング、すなわち八百屋に対し商品を発送し(商品の受渡し)、八百屋がそれを検収したときに(代金の支払い義務が発生)、収益である売上高を認識します。八百屋も同様に、注文通りのりんごであることを確認するとき、すなわち3のタイミングとなるはずです。

しかし実務上では、農家は2のタイミングで売上げを認識することが多いです。なぜなら、理想は八百屋が検収した3のタイミングですが、実務上、反復継続的に商品をやり取りしている相手の場合、それを毎度確認するのはとても煩雑な作業だからです。加えて、2を採用した場合であったとしても、最初の年こそ期間損益計算が適切ではありませんが、 継続的に2の方法を採用していれば、乖離の影響がでるのは初年度だけとなるためです。

72. 収益及び費用の計上に関する一般原則

企業の経営成績を明らかにするため、損益計算書において一会計期間に属するすべての収益とこれに対応するすべての費用を計上する(費用収益の対応原則)。 原則として、収益については実現主義により認識し、費用については発生主義により認識する。収益及び費用の計上について複数の会計処理の適用が考えられる場合、取引の実態を最も適切に表す方法を選択する。

選択した方法は、毎期、継続して適用し、正当な理由がない限り、変更してはならない。

「中小企業の会計に関する指針 」 日本公認会計士協会他

このように、理論(理想)と実務(現実)が一致しないことも会計ではよく見受けられることです。大切なのは理論を理解し、その趣旨に反していないかを理解することではないでしょうか。

まとめ

これまで確認してきたように、会計データに変換するには、活動を適切なタイミングで識別し、それがいくらなのかを測定し、複式簿記を使って数え上げていくことが必要でした。

反対に、利害関係者が会計データをみて会社を理解するには、どういうプロセスでそれらが行われているかを正確に理解する必要がありました。

大きく、数え方が理解できていれば、会計に関するほとんどすべての問いは、取引をいつ記録するのか、という問いと、取引をいくらで記録するのか、という問いの2つに集約されました。

加えて、費用は商品の引渡しやサービスの提供という事実が発生したときに認識し、収益は商品の引渡しやサービスの提供をし、それに伴う現金または現金同等物を獲得したときに認識することを確認しました。

収益に関しては「発生」の事実に「実現」という条件を課し、それを満たすものだけをその期の収益とします( 実現主義の原則)。

費用に関しては、「財や用役の費消」という事実の「発生」に即して、その期の収益に対応するすべての費用を記録しなければなりません( 発生主義の原則)。その期の収益に対応しない支出はその期の費用とはしないで、翌期以降の発生する収益に対応させて費用を記録します。

最後に

図解で会計を解説してきましたが、いかがでしたでしょうか?