イントロダクション ~複式簿記と単式簿記の違いとは?

簿記とはつまるところ数の数え方の話です。この章の内容はちょっと濃いめです。

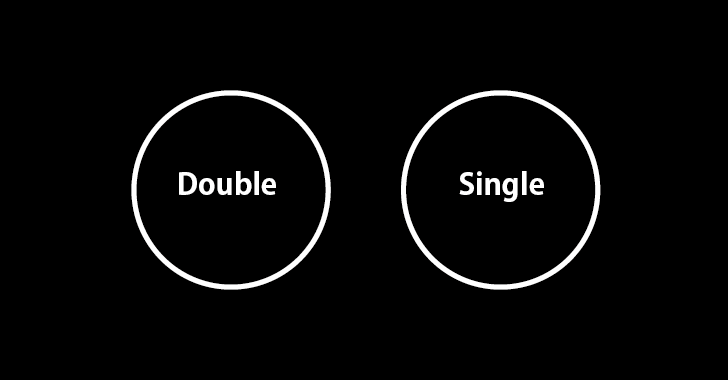

以下の図解は「簿記」がどういうものか、そのエッセンスを20秒だけでまとめたものです。結論から先にいってしまえば、一般の方がものを数えるときの数え方は左端の数え方です。真ん中の数え方はちょっとだけ工夫した数え方です。そして、右端の数え方、これが複式簿記の数え方です。

すべて同じ数の増減の内容を数えたものですが、全く異なる数え方です。右端の数え方がもっとも面倒くさそうにみえますが、これが最高の発明の一つと言われる複式簿記の数え方です。

単式簿記と複式簿記自体の違いなんて、はっきりいってどうでもよい、と思うかもしれませんが、ここはぐっと堪えてください。

この数え方の考え方が理解できれば、あとは勘定科目という引き出しを多く覚え、取引をどの引き出しに整理するかだけといってもよいです。

ちょっと長めですが、これは必ず見て3つの数え方の違いを感じてください。とても有名な話ですが、かの文豪ゲーテも著書の中で複式簿記について語らせています。

複式簿記が商人にあたえてくれる利益は計り知れないほどだ。人間の精神が産んだ最高の発明の一つだね。立派な経営者は誰でも、経営に複式簿記を取り入れるべきなんだ

ゲーテ Johann Wolfgang von Goethe (1747-1832)「ヴィルヘルム・マイスターの修行時代」 岩波文庫 上巻pp.55

この章の後半に実例を用意していますが、まずは簡単にその実例で用いる数え方をお話します。

数え方その1 ~一般の人の数え方

数え方その1は財布の中身だけを数える方法です。これは大多数の人の財布の中身の数え方と同じでしょう。

例えば、現金500円をお小遣いでもらったとします。そのうち、200円でお菓子を買った場合、残っているのは300円です。この場合、500円増えたことを記録し、そのうち200円が減ったことを記録することで300円の残高を記録します。

数え方その2 ~単式簿記

数え方その2は財布の中身の増減を収入と支出として、例えばお小遣い帳のように数える方法です。

この数え方であれば、いくら財布の中身が増え、いくら財布の中身が減ったかを数えるため、その差額で財布の中身を把握することができます。

さらに、収入のうち、どのくらい支出したのかもわかるようになり、財布の残高を管理できますね。この数え方は単式簿記といわれる数え方と同じです。

ふーん、そんな数え方があるのね、くらいでいいです。たぶん、これから先、一生に一回くらいは聞くことになるかもしれませんが、ほとんど何の役にもたたない知識です。

数え方その3 ~複式簿記

数え方その3は少し複雑に見えます。安心してください、簡単ですよ。

結論から申し上げれば、これが複式簿記の数え方であり、15世紀から商人の間で使用され、今日まで生き残っている数え方です。

この数え方では、先ほどの数え方2のように、財布の中身が増えたことを記録するのと同時に、その増えたお金が借りたお金なのか、あるいは稼いだお金なのかをラベルわけしていきます。

また、財布の中身が減ったことを記録するのと同時に、その減ったお金が借りたお金を返したものなのか、あるいは稼ぐための支払いに当てたのかをラベルわけしていきます。

簿記でやろうとしている「複式簿記」とは簡単に言えば、これだけです。簿記では上記の例のように、現金の収入と支出があったときに記録するのではなく、取引が発生したときに記録しなければなりません。これを「発生主義」といいます。そして収益は「実現主義」で記録しなければなりません。この発生主義と実現主義ってどんな関係か混乱しますよね。詳細は以下のリンクからご確認ください。

なお、簿記ではこれに株主からもらったお金のラベルを加え、手元のお金(資産)・借りたお金(負債)・もらったお金(純資産)・稼ぐための支払(費用)・稼いだ収入(収益)の合計5要素になります。

具体的に動画で確認します

早速、身近な生活の具体例を挙げて、クチヒゲさんの財布の中身の数え方を3つご紹介します。以下の6つのお金の移動があったとします。動画を再生して、3つの数え方にどんな違いがあるのかをざっくりと確認しましょう。

- 手取り給与30万円を受け取る

- 家賃10万円を支払う

- 食費3万円を支払う

- 書籍代2万円を支払う

- ケータイ代など2万円を支払う

- 友人から3万円借りる

解説

01 : 手取り給与30万円を受け取る

数え方1では、お金30万円分をそのまま財布にいれてしまうイメージです。

数え方2では、増加の欄に30万円分の記録します。

数え方3では、数え方2に加えて、今回は自分で稼いだお金(給与)なので、「稼いだ収入」にも同時に記録しておきます。

すべての数え方を比較したものがこちらです。

いかがでしたでしょうか?複式簿記の数え方はこのように、増えたお金だけを数えるだけではなく、その増えたお金が何によって増えたのかを同時に記録していく数え方、ということが確認できたでしょうか。

02 : 家賃10万円を支払う

ここからはひとつずつではなくすべての数え方を同時にみていきます。

- 数え方1では、10万円分を直接取り除きます。

- 数え方2では、減少の欄に10万円分記録します。

- 数え方3では、数え方2に加えて、今回は家賃支払いなので、「稼ぐための支払い」にも同時に記録しておきます。

03 : 食費3万円を支払う

- 数え方1では、食費3万円分を直接取り除きます。

- 数え方2では、減少の欄に3万円分記録します。

- 数え方3では、数え方2に加えて、今回は食費支払いなので、「稼ぐための支払い」にも同時に記録しておきます。

04 : 書籍代2万円を支払う

- 数え方1では、書籍代2万円分を直接取り除きます。

- 数え方2では、減少の欄に2万円分記録します。

- 数え方3では、数え方2に加えて、今回は書籍代支払いなので、「稼ぐための支払い」にも同時に記録しておきます。

05 : ケータイ代など2万円を支払う

- 数え方1では、ケータイ代2万円分を直接取り除きます。

- 数え方2では、減少の欄に2万円分記録します。

- 数え方3では、数え方2に加えて、今回は今回はケータイ代支払いなので、「稼ぐための支払い」にも同時に記録しておきます。

06 : 友人から3万円借りる

- 数え方1では、お金3万円分をそのまま財布にいれます。

- 数え方2では、増加の欄に3万円分記録して収入とします。

- 数え方3では、数え方2に加えて、今回は借りたお金なので、「借りたお金」にも同時に記録しておきます。

なぜ、手元のお金の増加(+)は左側で、稼いだ収入の増加は(+)右側のなのか?

なぜ、手元のお金の増加(+)は左側で、稼いだ収入の増加は(+)その反対側の右側に記録するのでしょうか?

一見すると、稼いだ収入の増加は(+)左側に記録してもいいような気がしなくもないです。

実際に、やってみるとわかるのですが、それだと手元のお金の増加の要因をすべて記載したのか、チェックすることが煩雑になってしまいます。

常に、左と右が必ず一致するように記録したほうが、正確な記録ができるので、稼いだ収入の増加は、手元のお金の増加の反対側に記録します。

以下の図解をご確認してみてください。大体取引の種類は10パターンしかないのですが、どの取引においても、左右のブロックが必ず同じ高さになります。

これは、増えたお金の増加の要因である収入の増加や借りたお金の増加を右側に記録することで確認することが初めてできます。

当たり前といえば当たり前なのですが、それぞれが減少するときにも、見事に左右が一致し続けます。

この数え方を超える第四の数え方を普及できれば、ノーベル賞も間違いない(?)でしょう。