こんにちは、小松啓(@EUREKAPU_com)です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

簿記検定3級を独学でチャレンジしようとされているすべての方向けにこの記事は書いています。もちろん、独学でなくても簿記検定3級レベルの簿記の知識をインプットしておきたい方にとっても有用な内容であることは言うまでもありません。

ここではWebでの特徴を活かして可能な限り、アニメーションでその概要をお伝えしていきます。ですので、見るだけでOKです。見終わるころには

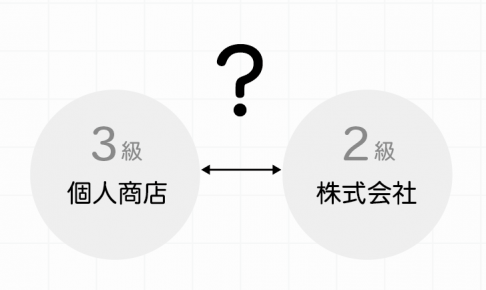

1. 新制度の日商簿記3級が対象にしているモノは「株式会社」に変わった

2019年度の新制度以前の日商簿記3級が対象にしているモノは個人商店(個人事業主)だったのですが、2019年度の新制度以降は株式会社になりました。

以前は簿記3級が対象にしているモノは個人商店(個人事業主)で、簿記2級でようやく株式会社を対象にしていました。けっこうこれが分かりにくかったのですが、いまは会社だけを対象にしているため、わかりやすくなりました。

参考「「個人商店」と「株式会社」はなにが違い、会計処理がどう変わるのか?」

2. 簿記とは何か

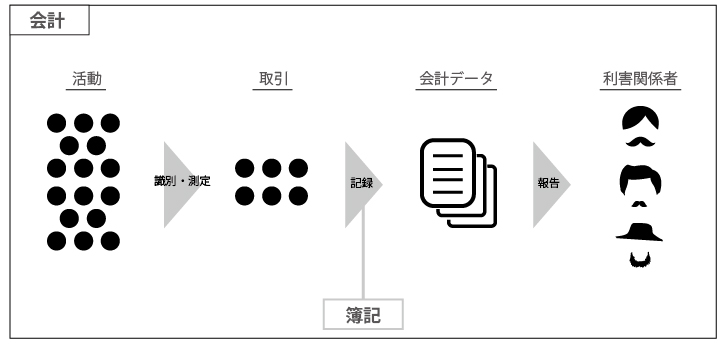

個人事業主も含め、会社で働くひとは会社の中でさまざまな活動を行っています。その様々な活動を帳簿に記録することを簿記といいます。

簿記という名の由来については諸説あります。帳簿記入から簿記という名がつけられたとか、英語のBookkeepingから簿記とつけられたとか言われたりします。簿記という名前をつけたの福沢諭吉です。「debit」「credit」をそれぞれ「借方」「貸方」と翻訳したのも彼です。

福沢諭吉はこの時代に多くの西洋の言葉を日本語に翻訳しました。それまで英語(カタカナ)でしかその概念を表現していなかったのですが、そのほとんどを漢字2文字に当てはめていきました。例えば「自由」「演説」「鉄道」などです。いまでは当たり前に使用している言葉ですが、その歴史は意外とまだ浅いですね。

最初私は簿記を勉強したとき、「なぜ貸方に借入金がくるの、ややこしすぎだ!」とか思いました。

みなさんが福沢諭吉の立場で想像してみてください。借方とか貸方とかなんでこんな名前にしたんだとか、他になんかあっただろうとかとても気になりますが、彼が他にどんなことをしていたのかなどを知ると当時の姿が想像でき、まあ仕方ないか、と思えるかもしれません。このあたりの話についてはこの本がおすすめです。著者が大学でおこなった日本語に関する講演をまとめたもの(全4回分)です。とっても読みやすいです。

「日本語教室」井上ひさし。

ちなみに、「借方」「貸方」の由来には様々あるようですが、そのどれも納得できるものがないので、ここでは紹介しません。ご興味ある方だけ検索してみてください。

3. 簿記には6つのプロセスがある ~簿記一巡とは何か

帳簿に記録することを簿記といいました。

取引が会計データとしてまとめられ利害関係者に報告されるまでに、大きく6つのプロセスを経ます。

- 発生した取引を仕訳に変換(①)

- 仕訳を総勘定元帳(勘定)へ転記(②)

- 各勘定から試算表(T/B:Trial Balance)を作成(③)

- 決算整理を実施(④)

- 勘定の締め切り(⑤)

- 決算書(貸借対照表(B/S)と損益計算書(P/L))の作成(⑥)

※ただ回るだけです(下図)。

例えば、「会社の設立取引」が発生すると、以下のようなイメージで6つのプロセスが流れていきます。下図では左から右に向かって取引が仕訳に変換され、決算書まで流れていきますが、実際は先程お話したように、試算表の作成以降は決算時にしか行いません。下図ではわかりやすくするために、取引がどう決算書に影響を与えていくのかを図解しています。リンク先では、財務3表の構造をマスターするために合計24つの取引を厳選しました。ぜひ、こちらも合わせてご確認ください。簿記の全体像がつかめるはずです!

4. 会計とは何か

簿記によって会社の活動を数字にまとめます。そして、それらは財務諸表という形でまとめられ、利害関係者に報告されます。この一連のプロセスを会計といいます(下図参照)。

つまるところ、財務諸表とは会社の過去の活動の成果を数字で記録した会社の成績表のようなものです。

簿記3級では貸借対照表と損益計算書のみ学習しますが、いわゆる財務諸表には本表として、貸借対照表と損益計算書の他、株主資本等変動計算書やキャッシュフロー計算書などあり、会社法(会社法施行規則)や金融商品取引法(財務諸表等規則など)によってそれぞれ形式が定められています。

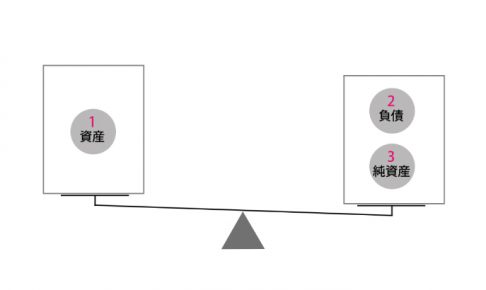

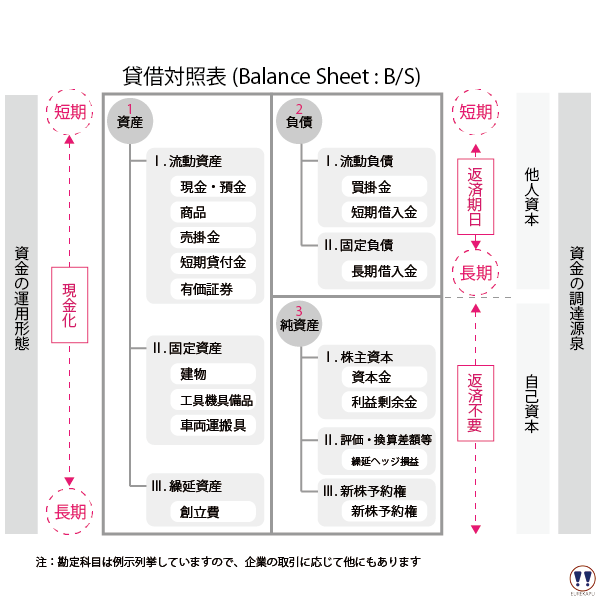

4-1. 貸借対照表(B/S:Balance sheet)とは

貸借対照表(B/S:Balance sheet)とは、会社がどれだけの土地や建物や商品などの資産を所有しているか、またそれらの資産を借金で購入したのか、自己資金で購入したのかを一覧にした表です。

このどれだけの資産をもち、それをどれだけの負債でまかなっているのかなどの財産の状況のことを財政状態などと言ったりします。「日本の財政状態は~」とかいうニュースで聞くあれと同じです。この財政状態はこの貸借対照表にまとめられます。参考:「【図解】財務諸表 ~貸借対照表(B/S)の構造」

4-2. 損益計算書(P/L:Profit & Loss statement)とは

損益計算書(P/L:Profit & Loss statement)とは、会社がある期間にどれだけ稼いで、どれだけお金を使って、その結果、儲けがどれだけになったのかをまとめた表です。

このある期間の稼ぎがいくらで、そのうち儲けがいくらになったのかを経営成績といい、この経営成績はこの損益計算書にまとめられます。なお、「損益計算表」とはいわず、「損益計算書」です。紛らわしいですね。

会計と簿記の関係についての詳細はこちらを参考してください。そのうち、会計と簿記と財務の違いが気になり出し始めるので、その前にまずはご確認ください。「【保存版】図解でまとめ!会計と簿記と財務の違いについて」

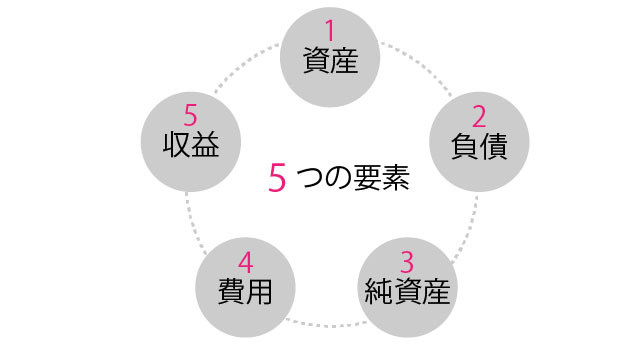

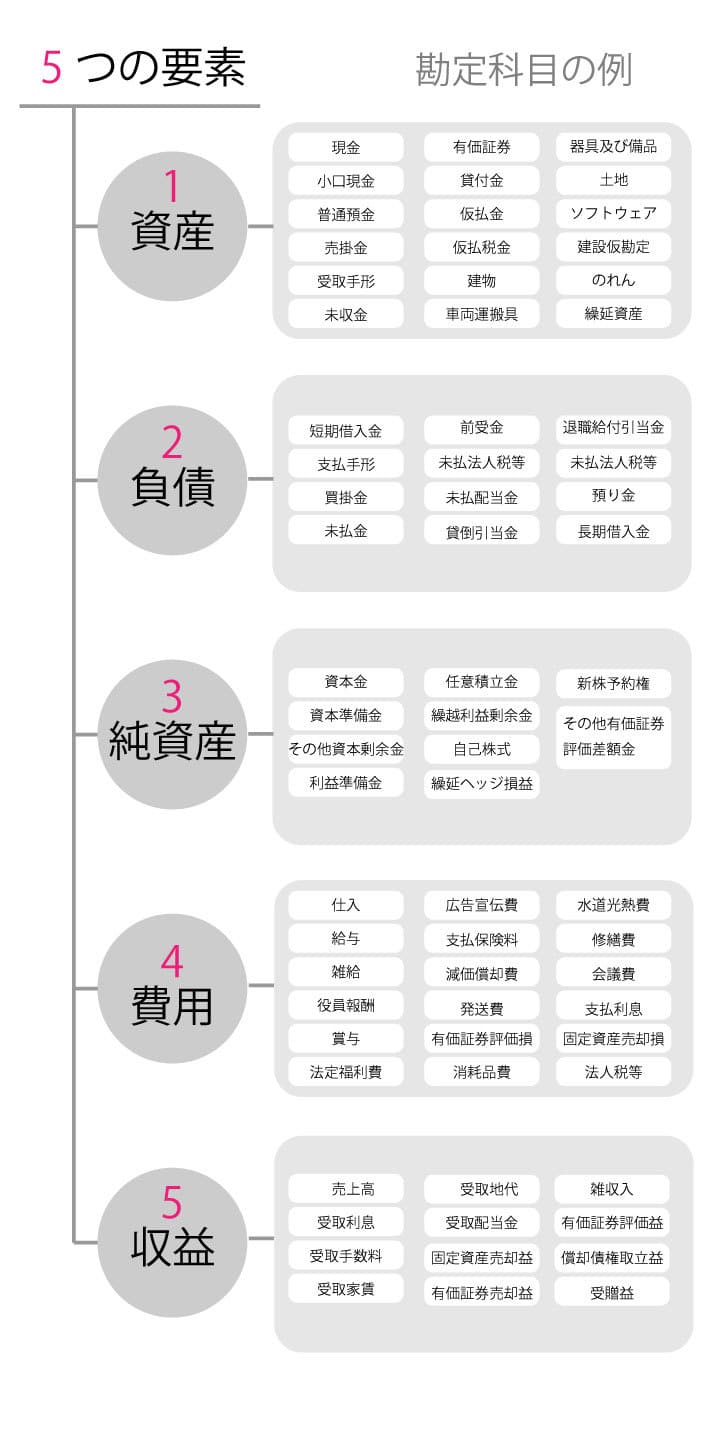

5. 簿記の5要素と勘定科目とは

簿記では会社の活動を大きく5つの要素に当てはめ、整理します。会社の活動である「取引」をたったの5要素にしか分類しないことに最大の特徴があります。

理由は3級が個人事業主を前提にし、2級が株式会社を前提しているからです。個人事業主はそもそも事業を行うための元手としての資本となったお金とその事業から得た儲けたお金のいずれもすべて個人が所有することができます。株式会社の場合、株式を100%所有する株主が経営者の場合であっても、会社が得た利益は配当し、出資者に還元できますが、出資したお金の部分については債権者保護の観点から配当できないことになっています。

6. 5つの要素を2つにわけると貸借対照表と損益計算書になる

簿記の5つの要素はその特徴からそれぞれ、貸借対照表(B/S)と損益計算書(P/L)に分かれます。

貸借対照表では左側に資産、右側に負債と純資産が配置されます。

損益計算書では左側に費用、右側に収益が配置されます。この位置関係はとっても重要なので、頭でイメージできるようなっておく必要があります。(上記の5要素の並びが以下の図のように並べらていたのにお気づきでしょうか。)

貸借対照表と損益計算書は当期純利益を通じてつながっています。

財務諸表のつながりをイメージすることも簿記ではとっても重要ですので、まずはこの2つの表のつながりをイメージできるようになっておきましょう。参考:「B/SとP/Lの関係」、「B/SとC/Sの関係」

7. 勘定科目とは取引を整理するための「引き出し」

簿記では、取引を簿記のルールに従って仕訳に変換し、帳簿に記録します。

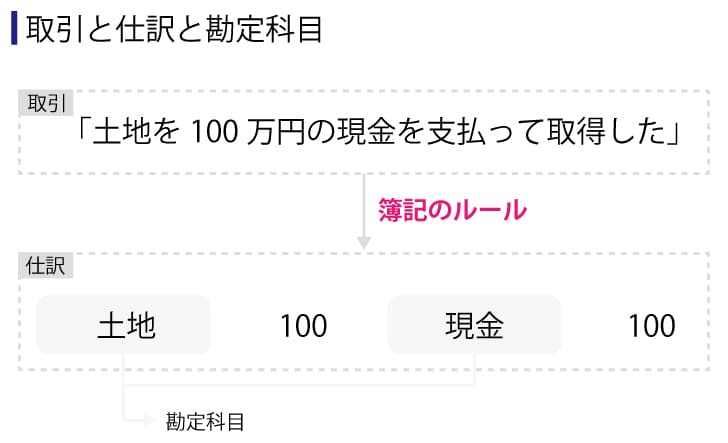

仕訳は以下の図のように、取引の内容にしたがって、左右にそれぞれ「勘定科目」と「金額」が記載されます。

勘定科目は取引を整理する「引き出し」の役割があります(簿記のルールについては仕訳の章で後述します)。例えば、大量の洋服や書籍がある場合に、棚にラベルをつけて整理するのと同じようなイメージですね。

たとえば、「土地を100万円の現金を支払って取得した(購入した)」という取引は、以下のような仕訳に変換されます。このように左右に記録することを複式簿記と一般にいいます。参考:「簿記とは「数の数え方」~複式簿記と単式簿記ってなにが違うの???」

なお、仕訳の左側を「借方(かりかた)」、右側を「貸方(かしかた)」と簿記ではよびます。最初はどっちがどっちか混乱しますが、左側と右側とか左と右とかと言ったりしてもまったく問題ありません。以降、この記事でも左側とか右側と呼ぶことにします。

取引の内容を詳細に区別するために、5つの要素にそれぞれ勘定科目という細分化された科目名称が付されます。取引の内容ごとに、「勘定科目」という引き出しに収納します。

財務諸表はその会社の取引を5要素の中の勘定科目で整理分類し、以下のようなイメージになります。

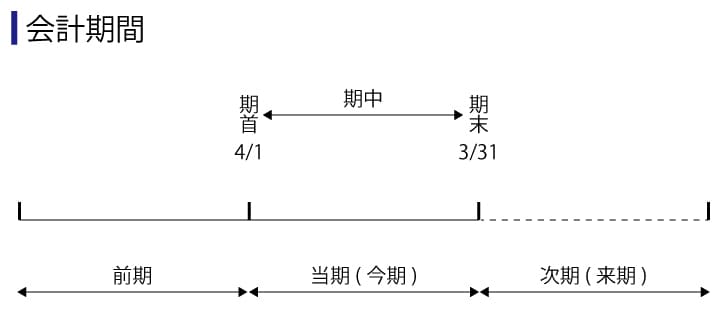

8. 会計期間

取引を仕訳に変換し帳簿に記録するのはその取引が発生した都度おこないます。その帳簿に記録された会計データをまとめて財務諸表の形にして利害関係者に報告する頻度は個人事業主であれば年に1回の確定申告のときだけです。この1年間のことを会計期間といいます。会計期間の開始日を期首といい、終了日を期末日(決算日)、その間の期間のことを期中といったりします。例えば、決算日が3月31日とした場合には、 期首は4月1日、期末は3月31日です。

なお、非上場会社の株式会社も多くの場合、年一回の頻度ですが、上場会社は四半期に一度、財務諸表を作成し、利害関係者に対して報告する必要があります。

9. 仕訳と転記

簿記の基礎編のまとめはこのくらいにし、ここからは実際に取引がどうやって財務諸表にまとめられていくかを詳細にみていくことにします。

取引を仕訳に変換できたら、その仕訳は仕訳帳という帳簿に記録します。そして、各勘定の残高を集計する帳簿である総勘定元帳へとさらに記録します。このとき、仕訳帳に記録した仕訳内容を総勘定元帳へ記録することを転記といいます。

9-1. 簿記(仕訳)のルール

- 取引の要素が簿記の5要素のうち、どれにあてはまりそうか考えます(Step1)。

- それぞれの要素が増えたのか減ったのかを考えます(Step2)。

- 分解した取引内容をそれぞれの要素の適当な勘定科目(引き出し)に収納します(Step3)。

なお、このステップの順番におおきな意味があるわけではありません。人によっては最初に勘定科目考えてから、その勘定科目が5要素のどれにあてはまるかを考えるかもしれません。おすすめは現金(資産)をベースにそれが増えたのか減ったのか(または将来増えるのか減るのか)を考えることです。

下の「仕訳の仕方」でお話しますが、資産である現金が増えたら左側に記録することだけを覚えておけば、お金を使って費用が発生する場合は費用を左側に書かざるを得ませんし、商品を売り上げてお金が増える場合は収益は右側に書かざるをえないからです。負債と純資産についても同様に考えると簡単です。

9-2. 仕訳の仕方(簿記の5要素と取引の8要素)

上記の簿記のルールをステップ通り進めていくためには、簿記の5要素の位置関係といわゆる5要素の「ホームポジション」を覚えておく必要があります。

とっても大切なことなので、繰り返しになりが、現金(資産)をベースにそれが増えたのか減ったのか(または将来増えるのか減るのか)を考えれば楽です。

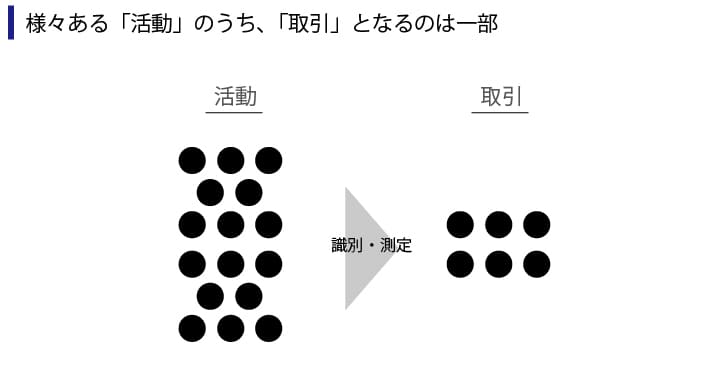

9-3. あらためて、簿記上の「取引」とはなにか?

簿記上の取引とは一体なんでしょうか? 会社は様々な活動を行っています。例えば、自社のサービスを認知してもらうためのマーケティングしたり、具体的な商談のための営業にいったり、そして契約することができれば、サービスを提供し、最後に対価としてのお金を回収します。

この様々ある活動のうち、会計上、取引として識別・測定されるのは一部だけです。

簿記では活動のうち、そのすべてが取引として扱われるわけではなく、例えば上記の例でいえばサービスを提供したときに初めて「取引」として扱われます。また、サービスの対価としてお金を回収したときにも「取引」として扱われます。

10-1. 具体例① ~「土地を購入する」取引→仕訳

一般に、取引ではだれかのもつなにかとだれかのもつ何かを等価で交換することで成立します。

例えば、「100万円の土地を100万円で購入する」という取引を考えてみます。この取引では、自分のもつお金100万円と相手のもつ土地(100万円)を等価で交換しています。これを仕訳に変換すれば資産である現金が100万円減少したので、右側に現金勘定と100万円が記録され、左側には土地勘定を使い資産の増加として記録することになります。これは結構わかりやすいですね。

上記のように、簿記上の取引は1つにつき、必ず2つの要素に分解できます。言い換えれば、簿記では、簿記の5つの要素が増減する場合のみ、取引として扱います。

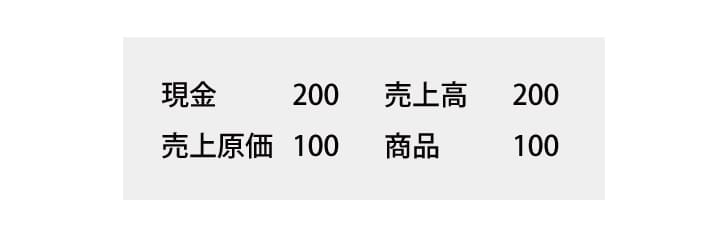

10-2. 具体例② ~「りんごを販売する」取引→仕訳

次に、八百屋が「りんごを販売する」という取引を考えてみます。

まず、この取引では自分のもつりんごに自分の儲けをのせて、相手の持つお金と等価で交換することになります。りんごの仕入原価は100とし、商品原価にのせた儲けは100です。

「りんごを販売する」 というこの取引は単純にみえますが、実は会計上、2つの取引として記録します。

- 1つ目は「お金を他人から受け取る」取引

- 2つ目は「りんごを他人に渡す」取引

この2つの取引がどういう風に仕訳に変換されるかを次に確認します。

10-2-1. 「りんごを販売する」取引を仕訳に変換(Step1)~簿記の5要素への当てはめ

まず、取引の要素が簿記の5要素のうち、どれにあてはまりそうか考えます(Step1)。

2つの取引(取引①「お金を他人から受け取る」と取引②「りんごを他人に渡す」)をわけて考えていきます。

5要素に当てはめるときはまずその取引が結局お金(資産)が増えるのか減るのかを考えほうが分かり易いです。ですので、最初に「お金を他人から受け取る」 という部分から確認します。

また、八百屋にとってりんごを販売することは商売をして稼ぐことです。ですので、このお金(資産)の増加は収益に当てはまります。

収益は稼いだときに「発生」するイメージです。実態があるものではないんです。これは大切なポイントです。

りんごは商品として販売されたときに費用として記録します。りんごのような八百屋にとっての商品となる資産は購入したときではなく、販売したときに費用として記録されます(費用収益の対応)。

りんごを販売したことによって費用が「発生」したイメージです。

10-2-2. 「りんごを販売する」取引を仕訳に変換(Step2)~それぞれの要素が増えたのか減ったのか

次に、Step2では2つにわけた要素が増加したのか減少したのか考えます。

10-2-3. 「りんごを販売する」取引を仕訳に変換(Step3)~勘定科目への当てはめ

Step3では適当な勘定科目を当てはめます。ここも同様に、2つを分けて考えてみます。

ということで2つをまとめると、以下の仕訳になりますね。

11. 終わりにかえて

次回以降は詳細に簿記3級で出題される代表的な仕訳を確認します。