連結財務諸表とは何かをわかりやすく、動く図解と静止した図解の両方を用いて説明しています。

(記事全体ができていないので、完成までに何度か内容を加筆修正しますがご了承ください)

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

※税効果会計は考慮していません

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

はじめに

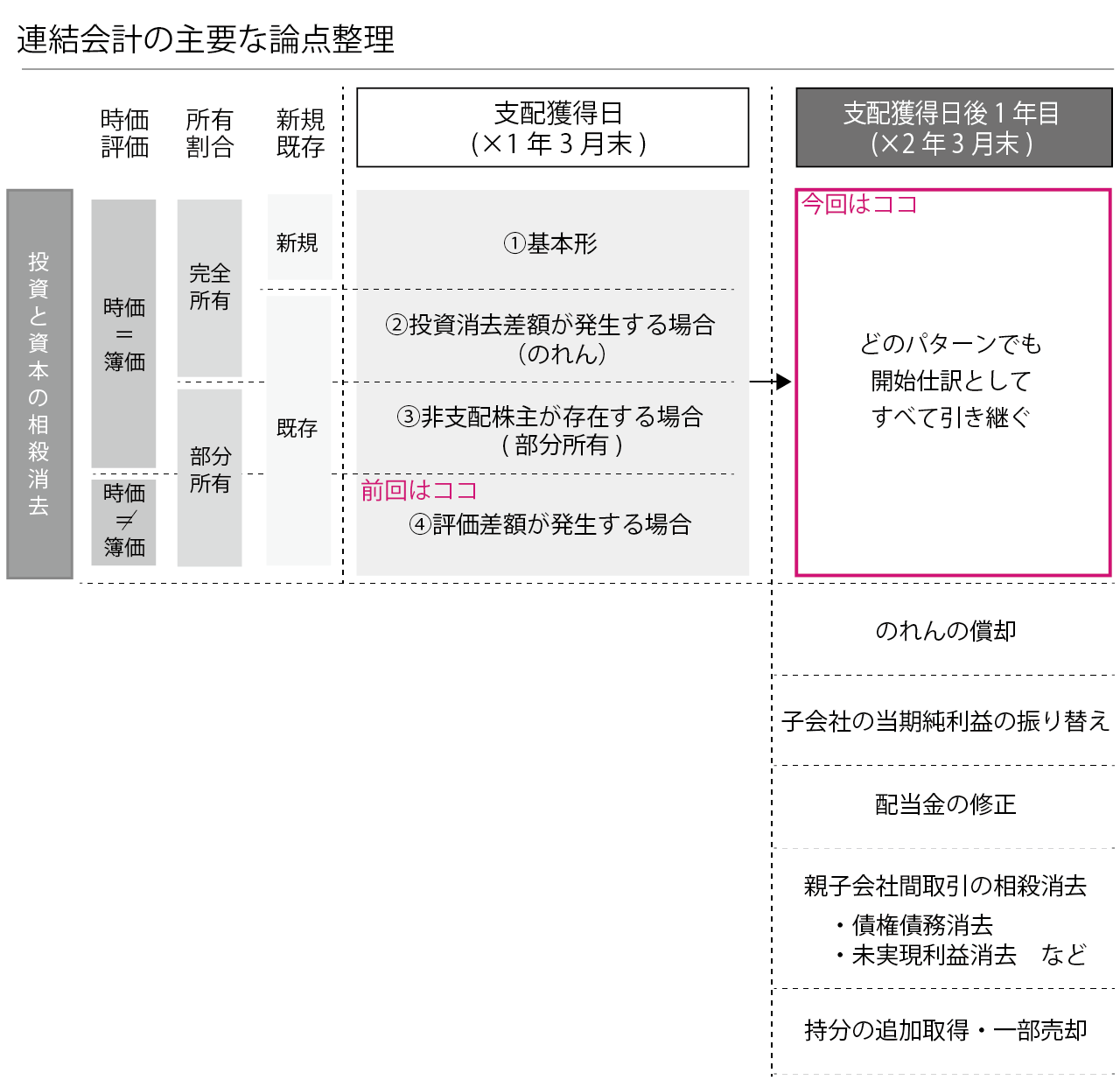

以下の連結会計の主要な論点をご確認ください。支配獲得日後1年目は投資と資本の相殺消去を開始仕訳と引き継ぐほか、論点としてほかに「のれんの償却」、「子会社の当期純利益の振り替え」、「配当金の修正」、「親子会社間の相殺消去」および「持分の追加取得・一部売却」の論点があります。まず、今回はそのうちの開始仕訳を確認します。

まとめの図解(クリックで動きます)

※画像をクリックすると図の生成過程をご確認できます

開始仕訳の概要

本章での設問の前提として、子会社の株式取得によって支配を獲得した日を×1年の3月末日とします。

支配獲得日(×1年の3月31日)においては、連結精算表では子会社の財務諸表はB/S(貸借対照表) のみ合算し、連結財務諸表を作成しました。支配獲得日以降は子会社のP/L(損益計算書)やS/S(株主資本等変動計算書)も合算し作成します。

そもそもなぜ、支配獲得日において子会社の財務諸表はB/Sのみしか合算できないのでしょうか。理由はとても単純で、子会社はまだ企業グループとしての事業活動を開始していないからです。支配獲得日以降は経営成績である子会社のフローの情報も親会社の連結上取り込みますが、支配獲得日時点はまだなにも企業グループとしての事業活動を行っていません。もし支配獲得日に子会社のP/Lを取り込めたとしたら、企業買収するだけで売上高や当期純利益を取り込めてしまいます。サッカーで例えるなら、シーズン中に得点ランキング上位の有名選手(例えばバルセロナのメッシ)を獲得して、これまでその選手が別のチームで獲得した得点を移籍後のチームの成績にするようなものです。獲得時点ではあくまでその選手のスキルなどストックの財産を獲得できたのみで、実際の得点などのフローの成績は移籍後の活躍によるものだけ移籍後のチームの成績とするのと同じことです。

連結財務諸表は連結精算表上で毎期末に各社の個別財務諸表を単純合算し(Step1)、連結修正仕訳を加えて(Step2)作成しました。混乱しがちなところですが、あくまで連結修正仕訳は連結精算表上で行われていますので、各社の個別財務諸表を直接修正することはありません。

ですので、毎期末の各社の個別財務諸表を支配獲得日以降に合算して連結財務諸表を作成する場合、前年までに行った連結修正仕訳のうち、必要な連結修正仕訳を当期の連結精算表に引き継ぐ必要があります。この前期までにおこなった連結修正仕訳のうち、当期に必要な連結修正仕訳のことを開始仕訳とよびます。開始仕訳として必要な連結修正仕訳は投資と資本の相殺消去に関するものや未実現損益の消去仕訳などです。

※画像をクリックすると図の生成過程をご確認できます

具体的に確認

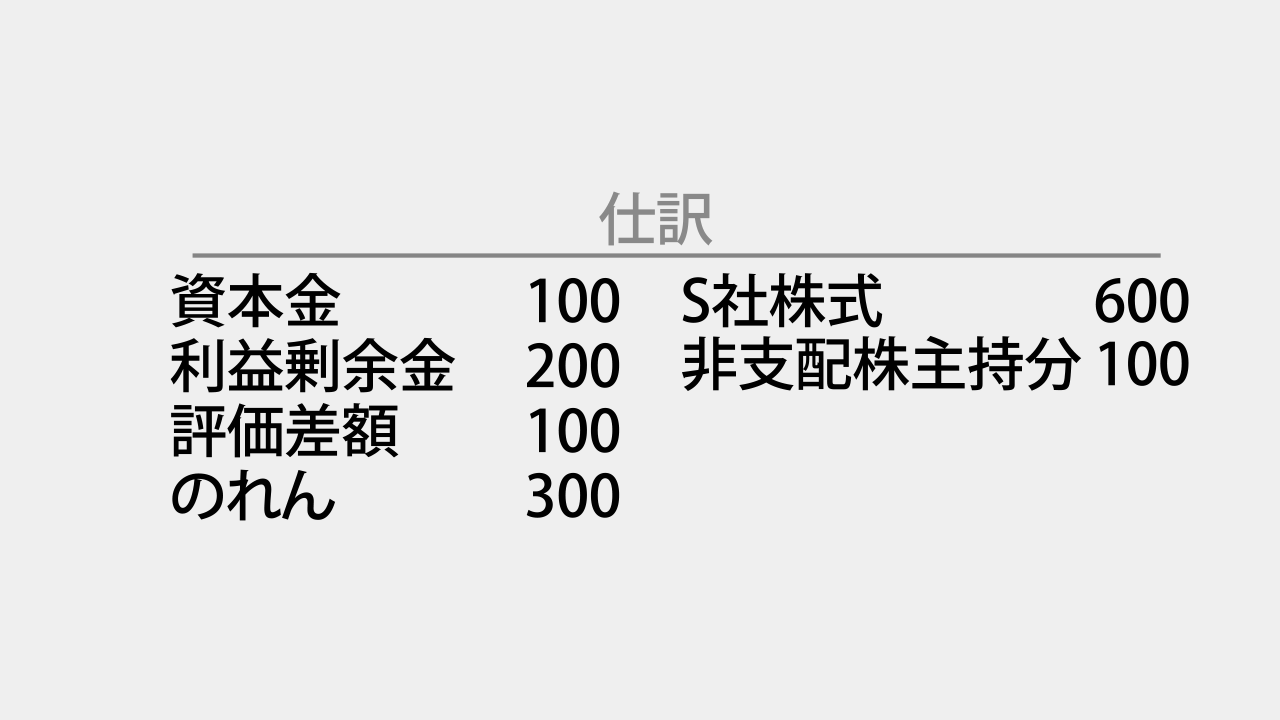

これから、前回の支配獲得日における投資と資本の相殺消去の評価差額が発生する場合「連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合」を例にとり、支配獲得日後1年目の開始仕訳がどのようなものになるのかを具体的にみていきます。

まず、支配獲得日(×1年3月末)における投資と資本の相殺消去の仕訳は以下でした。

上記の仕訳を当期の連結精算表上、開始仕訳として引き継ぎます。支配獲得後1年目は前述の通り、S/S(株主資本等変動計算書)も作成するため、純資産項目については、S/Sの科目名称で引継ぎます。具体的には、勘定科目の名称のあとに、「期首残高」をつけ、「資本金期首残高」などとしますという風に専門学校の参考書にはありますが、実務ではエクセルなどで集計しやすければなんでもよいと思います。今回は資本金の下にわかるよう期首残高とします。その結果、開始仕訳として以下のようになります。

この開始仕訳によって、P社とS社を単純合算した支配獲得日のS/Sの期首残高が引き継がれることになります。

次回はのれんの償却を確認します。

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

※税効果会計は考慮していません

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去