連結財務諸表とは何かをわかりやすく、動く図解と静止した図解の両方を用いて説明しています。

連結会計処理は平成29年11月の試験から簿記検定2級の範囲になりました。連結会計の概要とその目的、その必要性についても簡単にふれています。まずは投資と資本の相殺消去をアニメーションを使った図解で確認しましょう。

(記事全体ができていないので、完成までに何度か内容を加筆修正しますがご了承ください)

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

※税効果会計は考慮していません

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

今回のまとめ

ざっくり30秒でまとめると以下のイメージです(あくまでイメージです)。少々強引に30秒に入れたので、初見だと若干早いですが復習の際にはゆっくり感じるかもしれません。投資勘定と資本1)連結財務諸表における資本連結手続に関する実務指針 9項

資本連結手続において相殺消去の対象となる子会社の資本の額は、以下の①及び②に③の項目を加えた額となる(以下の金額はいずれも税効果会計適用後の金額である。)。

① 個別貸借対照表上の純資産の部における株主資本(親子会社間の会計処理の統一及びその他個別財務諸表の修正による損益処理後)

② 個別貸借対照表上の純資産の部における評価・換算差額等

③ 資産及び負債の時価と当該資産及び負債の個別貸借対照表上の金額との差額(評価差額)

なお、子会社の資本の額には、新株予約権が含まれないことに留意する(純資産適用指針第5項)。 勘定を相殺し、連結財務諸表を作成します。

概要 ~連結財務諸表とは

親会社と子会社

株主からお金を出資してもらった株式会社は、様々な議論はあるようですが、法的に株主のモノです。ですので、株主総会では株主の頭数ではなく、出資した株式に付与された議決権の数に応じた多数決で会社の経営方針などが決定されます。例えば、役員の選解任、配当、会社の解散すらも株主総会で決められます。概ね50%を超える株式を保有することができれば、基本的な会社の経営を掌握する(支配する)ことが可能です。

このように、ある会社が他の会社を支配しているとき、ある会社(支配している会社)を親会社といい、他の会社(支配された会社)を子会社とよび、このP社とS社の関係について、P社とS社の間に支配従属関係があるなどと会計ではよびます。

多くの連結の設問では、親会社のことをP社(Parent companyのP)、子会社をS社(Subsidiary companyのS)と呼ぶことが多いので、本章でもそれにならいます。

連結財務諸表とは

連結財務諸表とは企業グループ内の複数の企業を1つの企業とみなして作成する財務諸表のことです2)連結財務諸表原則 第一 連結財務諸表の目的

連結財務諸表は、支配従属関係にある二以上の会社(会社に準ずる被支配事業体を含む。以下同じ。)からなる企業集団を単一の組織体とみなして、親会社が当該企業集団の財政状態及び経営成績を総合的に報告するために作成するものである。。

連結財務諸表は、Ⅰ.各個社の財務諸表を串刺しにしてひとつにまとめた上で、Ⅱ.親・子会社間の重複した取引を相殺消去して作成します。

支配従属関係にある親子会社について、親会社は子会社の経営を株式を通じ間接的に支配しており、子会社を所有しているといえます。ざっくりいえば、八百屋がリンゴを農家から購入し、そのリンゴを在庫として所有していることと同じです。そのリンゴを販売することも、自家消費することも、所有者である会社が自由に決定できます。ですので、リンゴを仕入れれば、所有している在庫として購入価額でB/Sの資産に含めました。同様に、子会社を支配した場合にも親会社と子会社を合算してひとつの会社としてみなし、子会社全体を親会社の連結財務諸表に含め、取得価額(時価)で記録します。

上場会社や会社法上の大会社3)会社法2条6号 大会社とは、次に掲げる要件のいずれかに該当する株式会社をいう。

イ 最終事業年度に係る貸借対照表(第四百三十九条前段に規定する場合にあっては、同条の規定により定時株主総会に報告された貸借対照表をいい、株式会社の成立後最初の定時株主総会までの間においては、第四百三十五条第一項の貸借対照表をいう。ロにおいて同じ。)に資本金として計上した額が五億円以上であること。

ロ 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が二百億円以上であること。などが子会社を持つ場合には連結財務諸表の作成が必要です。

なぜ連結財務諸表が必要かというと、投資家などの利害関係者が企業グループの経営状況などを正確に把握するためです。例えば、投資家が投資をした会社が何百社も子会社を保有している場合において、投資家は各子会社の財務諸表を個々にみていくわけにはいかないので、要するにどうなのということがわかる連結財務諸表の数字だけを知りたいのです。しかも、連結財務諸表では親・子会社間の重複した取引が相殺消去されているので、自分が投資した企業を親会社とした企業グループの経営実態を理解できます。

そもそも連結財務諸表制度が導入されたのはいつからでしょうか?昭和50年6月に企業会計審議会4)企業会計審議会とは、「企業会計の基準及び監査基準の設定、原価計算の統一その他企業会計制度の整備改善について調査審議し、その結果を内閣総理大臣、金融庁長官又は関係各行政機関に対して報告し、又は建議する(金融庁組織令第24条第2項)」組織です。が公表した「連結財務諸表の制度化に関する意見書」に基づき、昭和52年4月以後開始する事業年度から導入されたようです。とすると、今年が平成28年(2016年)ですので、約40年近い歴史があるようです。

なお、連結財務諸表には、連結損益計算書(P/L5)Profit and Loss Statementの略)、連結貸借対照表(B/S6)Balance Sheetの略)、連結キャッシュフロー計算書(C/S7)Cash Flow Statementの略。C/Fとよばれることもあります。)がありますが、上場会社が連結キャッシュフロー計算書の作成を義務付けられたのは、2000年からですので、連結キャッシュフロー計算書は比較的新しいものです。(そもそものところは別のところで機会があれば詳細にお話します)

では早速アニメーションを使った動く図解と静止した図解の両方を用いて、本題の会計処理を確認しましょう!

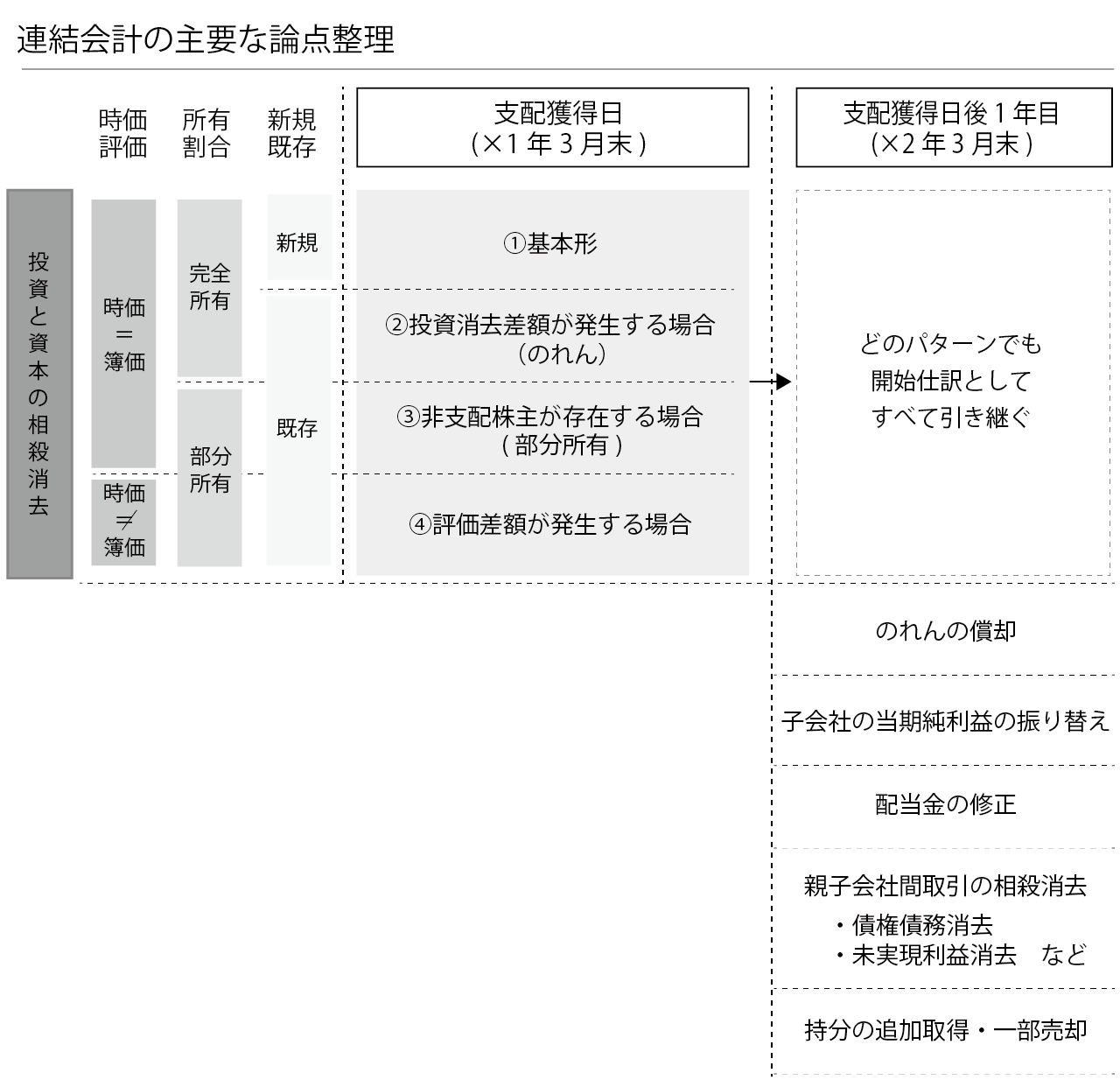

連結会計 ~論点整理

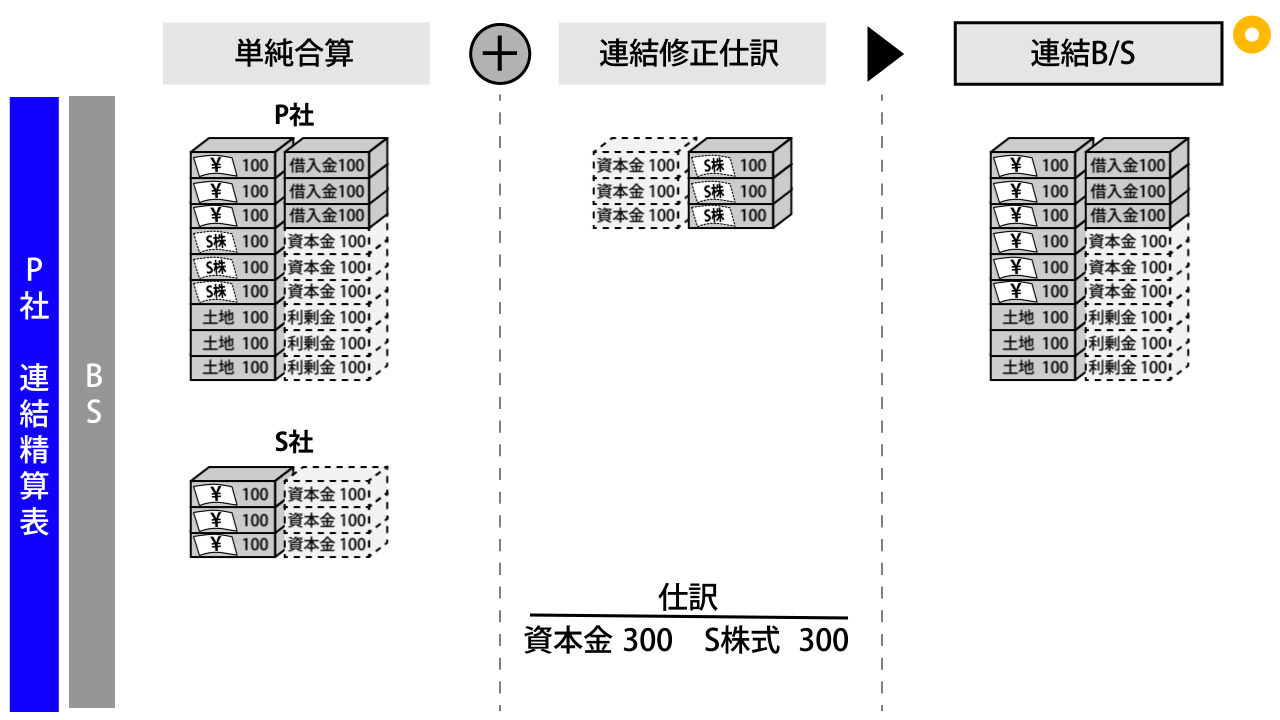

概要のところで触れましたが、連結会計の処理は連結精算表上において以下の2つのステップを踏みます。1つ目は各個社の財務諸表を串刺しにしてひとつにまとめる(これを単純合算といいます)、2つ目は親・子会社間の重複した取引を相殺消去する(これを連結修正仕訳といいます)です。単純合算後の個別財務諸表を修正することもあります。例えば、後述する「連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合」のように子会社の資産・負債の時価と帳簿価額に乖離がある場合です。

この最初のステップ「単純合算」を気に留めておいてください。私が受験生のときに最初につまずいたところです。これを忘れてしまうと、2つ目のステップ「連結修正仕訳」の理解が薄くなります。

連結修正仕訳の論点をざっくり図にまとめました。大きく2つあります。支配獲得日の処理と支配獲得後の処理です。

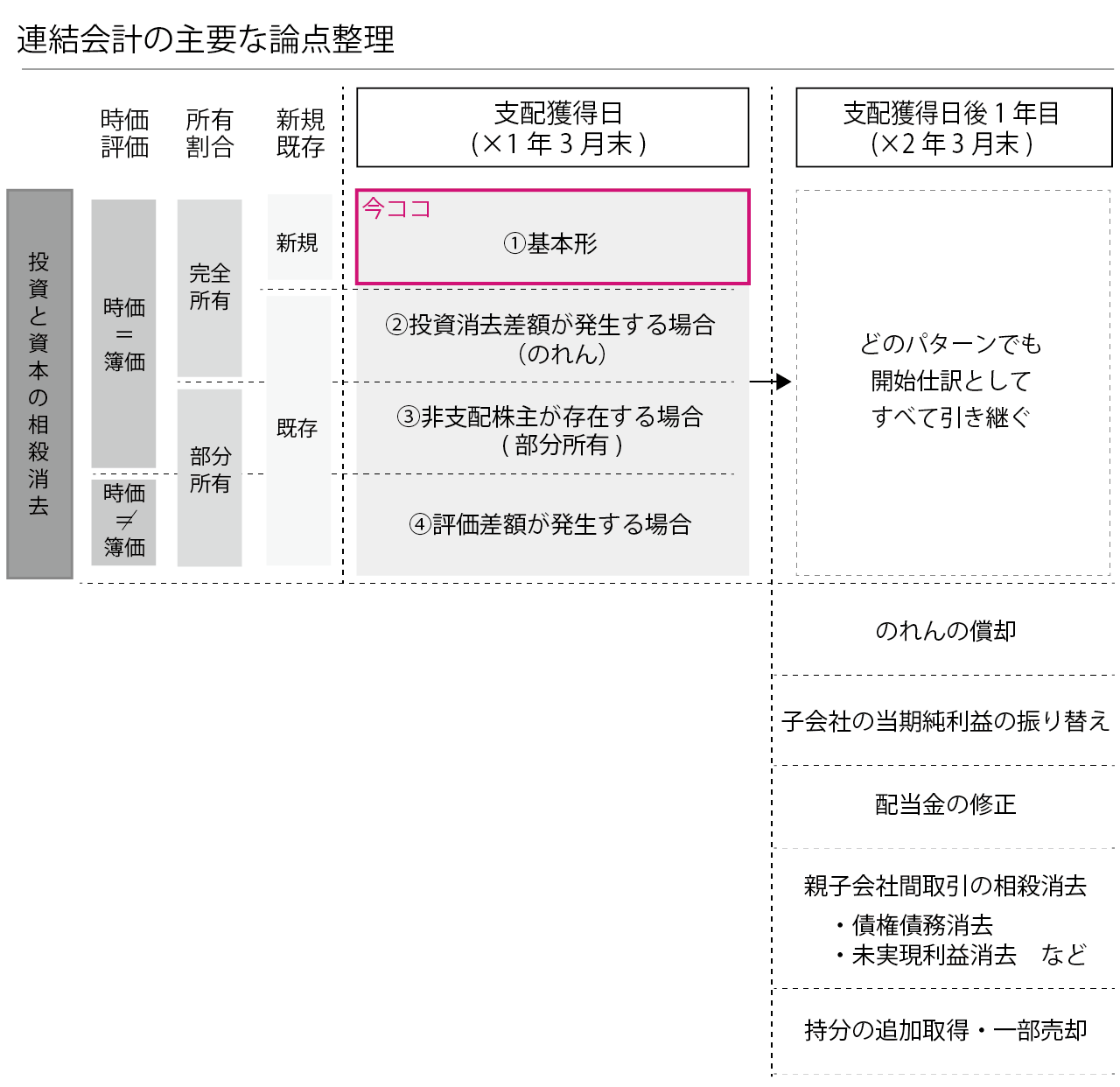

まず、支配獲得獲得日の処理を確認しましょう。その論点は大きく4つに分けられますので、段階的に確認します。

- 新規設立で100%株式を保有した場合 ~基本形

- 既存の会社の株式を100%譲り受けた場合 ~のれんが発生

- 既存の会社の株式を80%のみ譲り受けた場合 ~非支配株主持分が発生

- S社の資産または負債の時価が帳簿価額と異なる場合 ~評価差額が発生

支配獲得日の処理 ~①基本形

P社とS社の個別財務諸表の処理

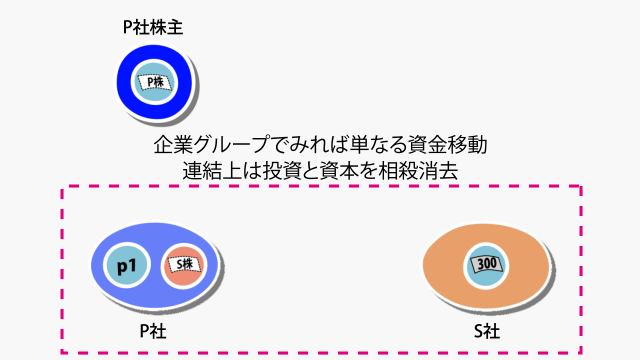

まずは、投資と資本の相殺消去の基本の形を確認します。

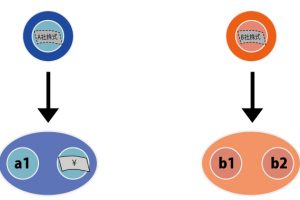

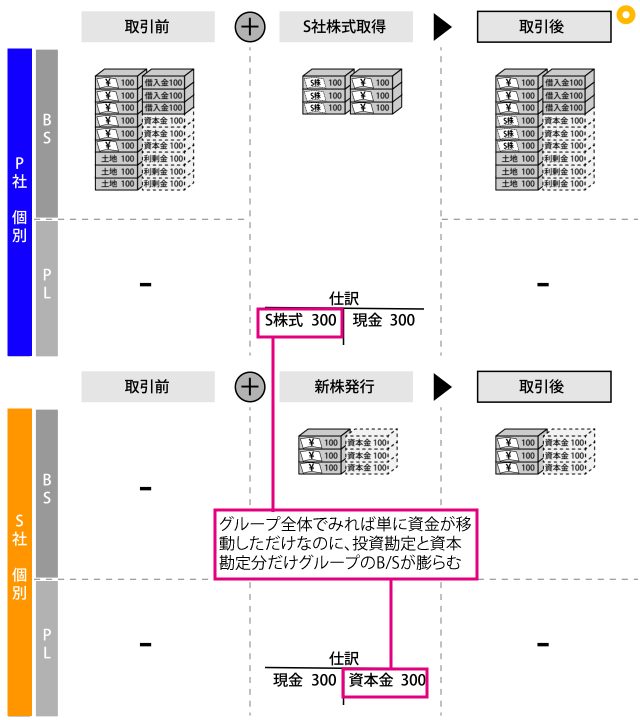

例えば、P社がS社を新規設立する場合を考えてみます。P社はS社が新規発行した株式をすべて引き受け、S社に対して300の払い込みを行います。この場合の取引概要、BSの変化と仕訳は以下の通りです。

ボックス図による図解

個別財務諸表が本取引の仕訳を加味するとどう変化するかをご確認ください。

P社の連結財務諸表の処理

この取引は企業グループ全体でみると、単に株式の発行を通じて現金が移動しただけといえます。

そもそも、会計は複式簿記で記録されていますので(参考リンク:「簿記とは「数の数え方」~複式簿記と単式簿記ってなにが違うの???」)単にP社とS社の財務諸表を単純に合算したのみだけでは、P社で記録された現金勘定の相手科目であるS社株式勘定とS社で記録された現金勘定の相手科目である資本金勘定の残高分だけB/Sが大きくなってしまいます。グループ全体でみれば、単に資金が移動しただけですので、このかさ上げ分は取り除く必要があります。

したがって、連結財務諸表を作成するときには、このP社で記録されたS社株式勘定とS社で記録された資本金勘定を連結精算表において相殺消去します。これを連結修正仕訳の「投資と資本の相殺消去(資本連結)」といいます8)連結財務諸表に関する会計基準 第59項 資本連結とは、親会社の子会社に対する投資とこれに対応する子会社の資本を相殺消去し、消去差額が生じた場合には当該差額をのれん(又は負ののれん)として計上するとともに、子会社の資本のうち親会社に帰属しない部分を非支配株主持分に振り替える一連の処理をいう。 。その名の通り、P社で記録された投資勘定(S社株式勘定)とS社で記録された資本勘定(この例では資本金勘定のみです。後述しますが利益剰余金なども含みます)を相殺消去することです。

連結精算表上で、まずは単純合算を行い、その上で連結修正仕訳として投資と資本を相殺消去します。企業グループでみれば、なんの取引もなかったことになるので、連結B/Sは本取引前のP社のB/Sと全く同じものになっていることを確認してみてください。このことからも、資本連結の本質は投資勘定を具体的な資産・負債に置き換えることにあるといわれます。

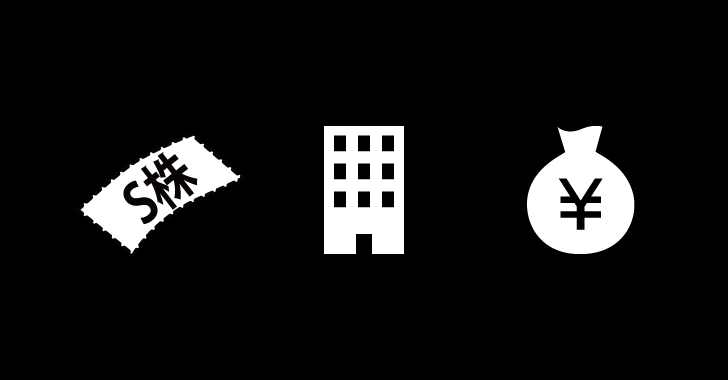

ボックス図による図解

Step1の単純合算、Step2の連結修正仕訳を加味するとどう連結財務諸表がどう出来上がっていくかをご確認ください。

上記の連結修正仕訳後の静止した図解です。

まとめにかえて

まずはここまでお疲れ様でした!連結会計の基本中の基本である「投資と資本の相殺消去」のもっとも基本的な形をお話してきました。次回以降これをベースに、既存の会社の株式を100%取得した場合(この場合、ほぼすべてのケースでのれんが発生します)、それに加えて既存会社の株式を取得し部分所有をした場合(非支配株主がいます) 、資産または負債の帳簿価額と時価に乖離がある場合(評価差額を計上します)についてお話します。徐々に論点が増えてきますが、基本の形をしっかり押さえておけば理解できます。よろしくお願い致します!

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

脚注

| 本文へ1 | 連結財務諸表における資本連結手続に関する実務指針 9項 資本連結手続において相殺消去の対象となる子会社の資本の額は、以下の①及び②に③の項目を加えた額となる(以下の金額はいずれも税効果会計適用後の金額である。)。 ① 個別貸借対照表上の純資産の部における株主資本(親子会社間の会計処理の統一及びその他個別財務諸表の修正による損益処理後) ② 個別貸借対照表上の純資産の部における評価・換算差額等 ③ 資産及び負債の時価と当該資産及び負債の個別貸借対照表上の金額との差額(評価差額) なお、子会社の資本の額には、新株予約権が含まれないことに留意する(純資産適用指針第5項)。 |

|---|---|

| 本文へ2 | 連結財務諸表原則 第一 連結財務諸表の目的 連結財務諸表は、支配従属関係にある二以上の会社(会社に準ずる被支配事業体を含む。以下同じ。)からなる企業集団を単一の組織体とみなして、親会社が当該企業集団の財政状態及び経営成績を総合的に報告するために作成するものである。 |

| 本文へ3 | 会社法2条6号 大会社とは、次に掲げる要件のいずれかに該当する株式会社をいう。 イ 最終事業年度に係る貸借対照表(第四百三十九条前段に規定する場合にあっては、同条の規定により定時株主総会に報告された貸借対照表をいい、株式会社の成立後最初の定時株主総会までの間においては、第四百三十五条第一項の貸借対照表をいう。ロにおいて同じ。)に資本金として計上した額が五億円以上であること。 ロ 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が二百億円以上であること。 |

| 本文へ4 | 企業会計審議会とは、「企業会計の基準及び監査基準の設定、原価計算の統一その他企業会計制度の整備改善について調査審議し、その結果を内閣総理大臣、金融庁長官又は関係各行政機関に対して報告し、又は建議する(金融庁組織令第24条第2項)」組織です。 |

| 本文へ5 | Profit and Loss Statementの略 |

| 本文へ6 | Balance Sheetの略 |

| 本文へ7 | Cash Flow Statementの略。C/Fとよばれることもあります。 |

| 本文へ8 | 連結財務諸表に関する会計基準 第59項 資本連結とは、親会社の子会社に対する投資とこれに対応する子会社の資本を相殺消去し、消去差額が生じた場合には当該差額をのれん(又は負ののれん)として計上するとともに、子会社の資本のうち親会社に帰属しない部分を非支配株主持分に振り替える一連の処理をいう。 |