こんにちは、小松啓(@EUREKAPU_com)です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

今、自著「読まないで会計思考を身につける方法」の解説編を制作中です。その中の資本のところをどう解説するか考えています。

なぜなら、簿記の参考書ではあまりにもざっくりとしか説明しないからです。

私自身、3級、2級、会計士試験とステップを踏んでいくにつれて、資本のイメージが徐々に苦しみながら掴んでいった経験があったので、ここは丁寧に解説できないかなと考え、絵コンテを作っています。

今回はその一部です。これが全部書籍の中身になることはないでしょうし、この記事自体あまりまとめきれていない感じはありますが、途中でも3級や2級や会計に興味をもった方の誰かのお役に立つかも知れないと思い、公開します。

では、本編にいきましょう!

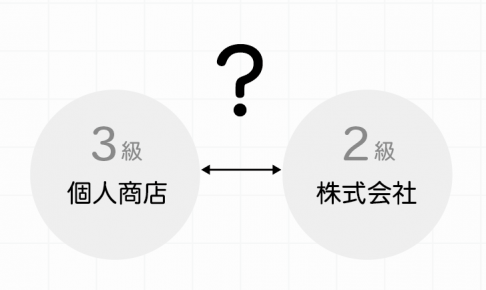

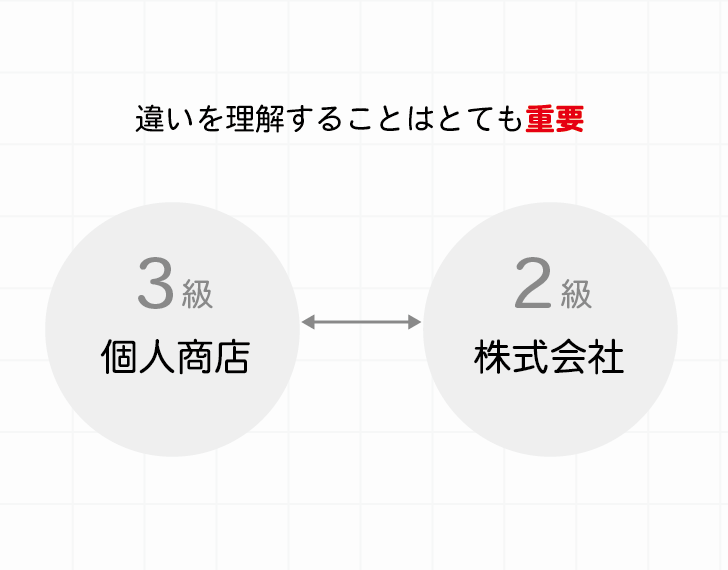

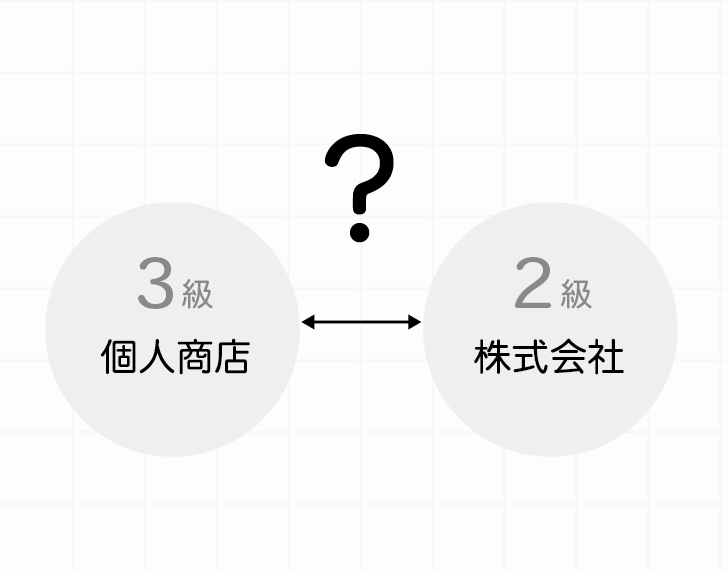

日商簿記の3級では個人商店、2級では株式会社が対象

簿記3級では個人商店を対象にし、簿記2級では株式会社を対象にしています。

簿記の参考書などではその違いに触れることはあまりありませんが、この違いはかなり重要です。

取り扱う対象が違うので会計処理も異なります。

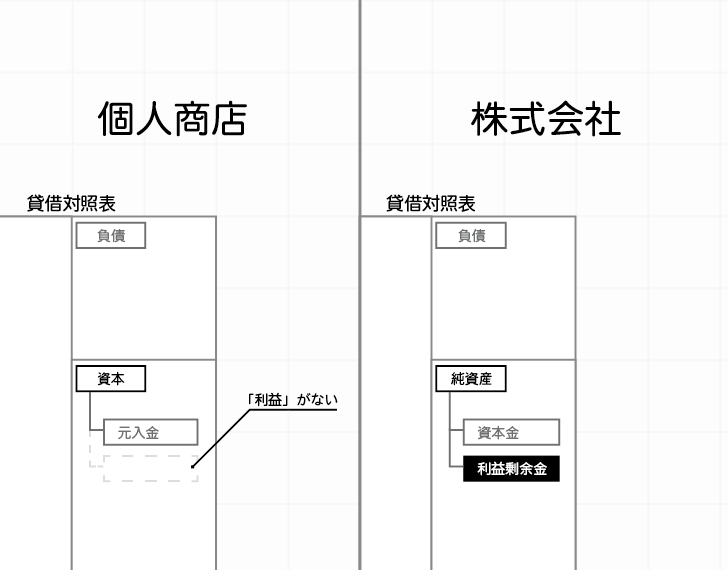

たとえば、「簿記3級では利益剰余金が貸借対照表にない」ということを聞いて驚く方も多いです。だってほとんどの「会社」の貸借対照表には「利益剰余金」があるんですもん。

「株式会社」は「利益」と「資本」を明確に区別しないといけません。

一方、「個人商店」はその必要がないため、貸借対照表には株式会社での資本金にあたる「元入金」しかありません(簿記3級では「資本金」です)。

確定申告をされた方はご自身の申告書をご覧になってみてください。「利益剰余金」など貸借対照表にありません。あるのはこの「元入金」だけです。

では、なぜこのような会計処理の違いが生まれてくるのでしょうか?

前置きが長くなりましたが、今回はこの「個人商店」と「株式会社」の違いについて、確認していきます。

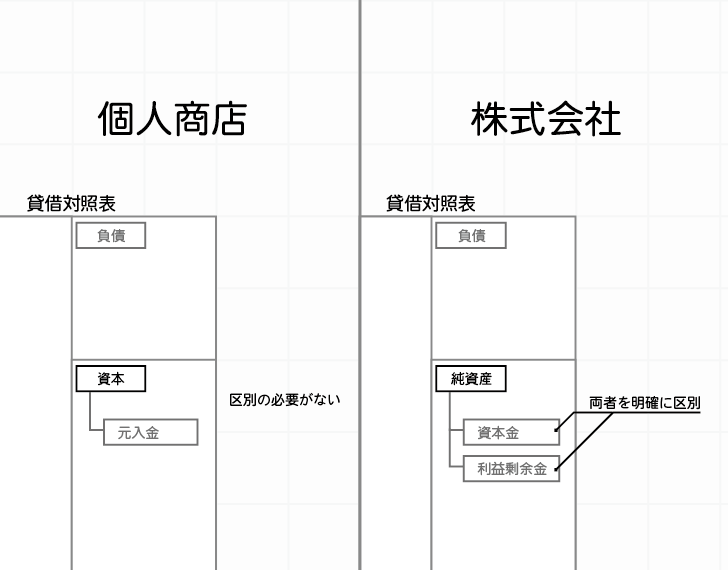

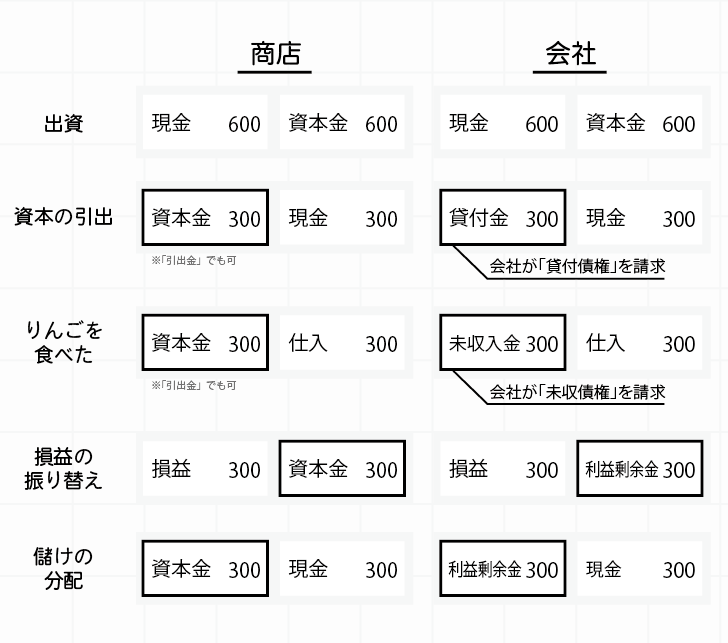

なお、会計処理の結論はこちらです。今回は会計処理そのものを解説するというわけではありませんので、結論だけこちらにのせておきます。

商店では「資本金」と「利益」の区別をつけないので、「資本金」だけで処理します。一方で、会社の場合は、法的に権利義務の主体であるヒトとして扱うため、明確に両者を区別します。詳細は参考書でご確認ください。

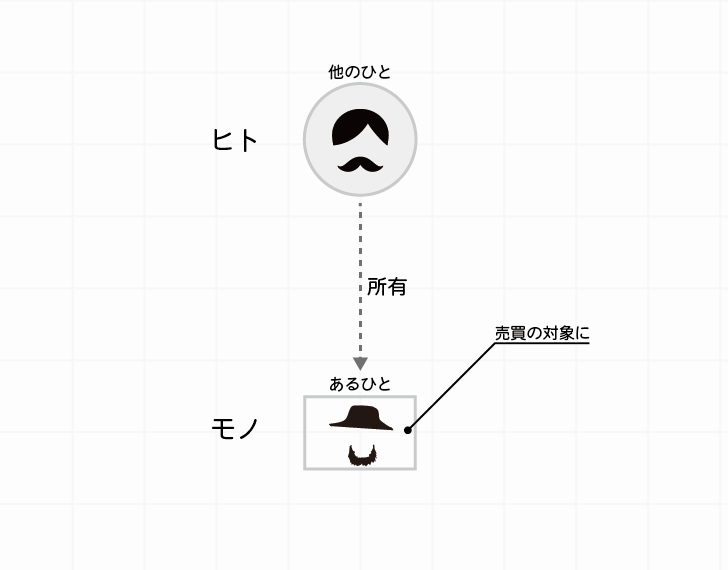

ヒトとモノの所有関係

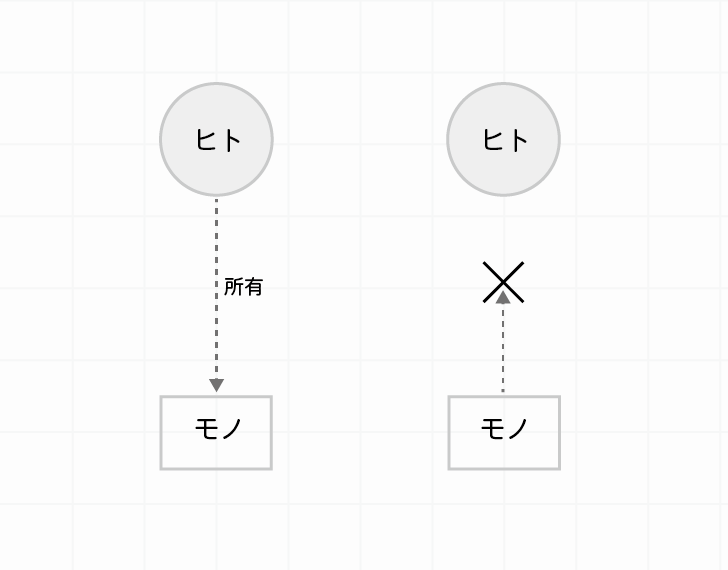

個人商店と株式会社の違いを説明する前に、すこし遠回りになりますが、まず前提として知っておくべきことがあります。それはヒトとモノの所有関係です。

今となってはあえて言うまでもありませんが、ヒトはモノを所有できますが、モノはヒトを所有できないというこの関係です。

たとえば、クチヒゲさんはりんごを所有できますが、クチヒゲさんがりんごから所有されることは小説の世界以外ではありえません。所有(支配)はヒトからモノにむかいます。

モノを所有するということは、それを焼こうが煮ろうが他人に売ろうが、自由にできるということを意味します。

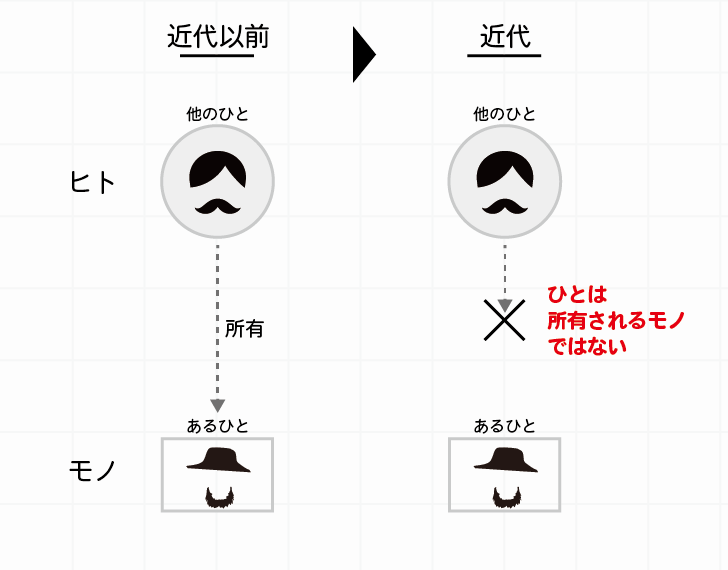

近代以前の社会ではヒトとモノの区別は曖昧だった

信じられないかもしれませんが、そう遠くない昔、ヒトとモノの区別は曖昧でした。

近代以前の社会では「ドレイ制」によって、あるひとは他のひとに所有されていました。

所有されたあるひとはモノと同じように売買の対象として扱われていました。

アメリカでもドレイ制が廃止されたのは1860年代です。日本ではちょうど薩摩藩と長州藩の薩長同盟が結ばれ、坂本龍馬が活躍していたあの時代です。

近代になってようやく、人間であるひとが他のヒトに所有されるモノではないということが当たり前になりました。

ここまでのまとめ

ここまではあるひとが他のヒトから所有されるものではないことを確認してきました。

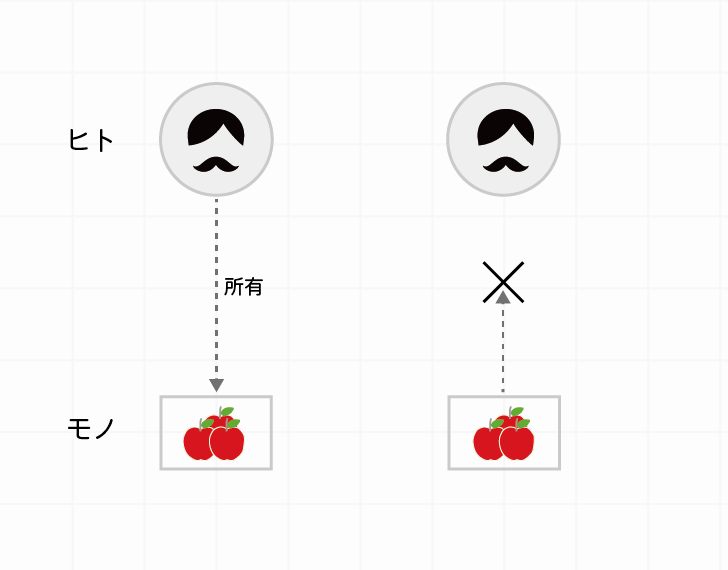

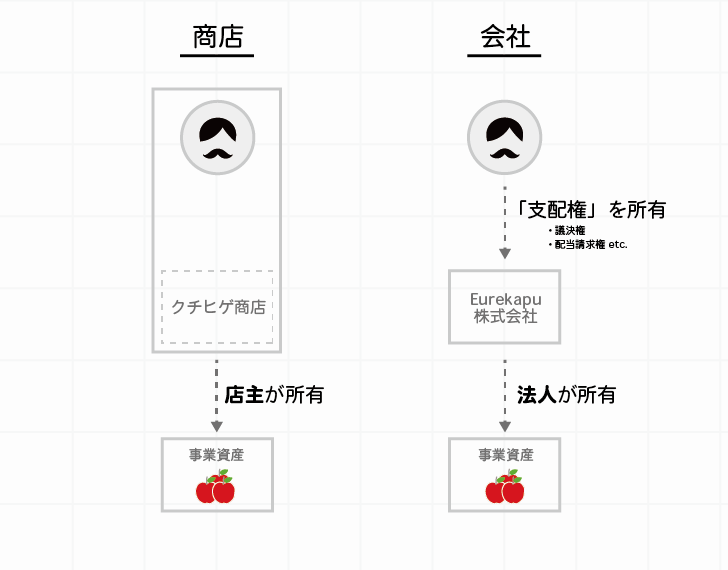

ヒト(店主)はモノを所有しているので、お店にあるモノ(りんご)を焼こうが煮ろうが売却しようがそのりんごを所有する店主が好きにできます。

しかし、(詳細は後述しますが)株式会社は法がヒトとして認めたモノという特徴があります。

株式会社の場合は、株式会社がお店のモノ(りんご)を所有しているのであって、出資者としてのクチヒゲさんはお店のりんごを所有しているわけではありません。

あくまで、株式会社が法人としてモノを所有し、クチヒゲさんは出資者として、株式会社の「株式」を通じて株式会社の「支配権」を所有しているに過ぎません。

株式会社は売買の対象にもなるモノでもあり、権利義務の主体にもなれるヒトでもあるのです。

次は、具体的に株式会社とは何かについて考えていきます。

「個人商店」と「株式会社」とはなにが違うのか

そもそも、「個人商店」と「株式会社」とはなにが違うのでしょうか。

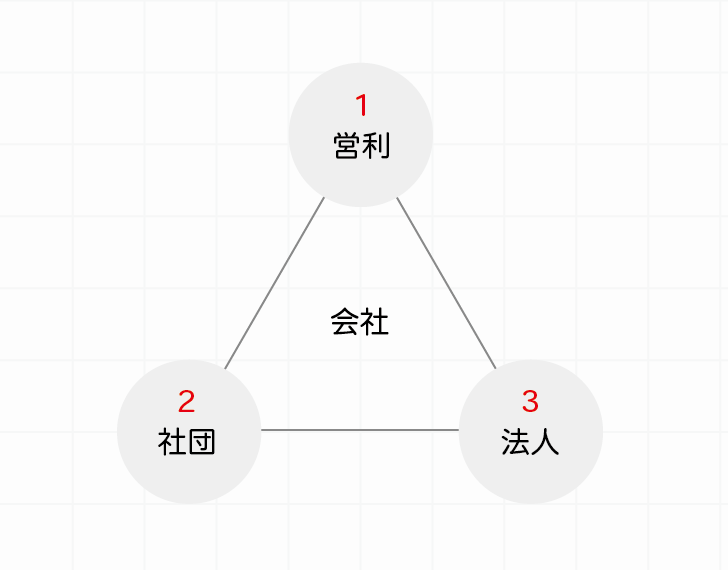

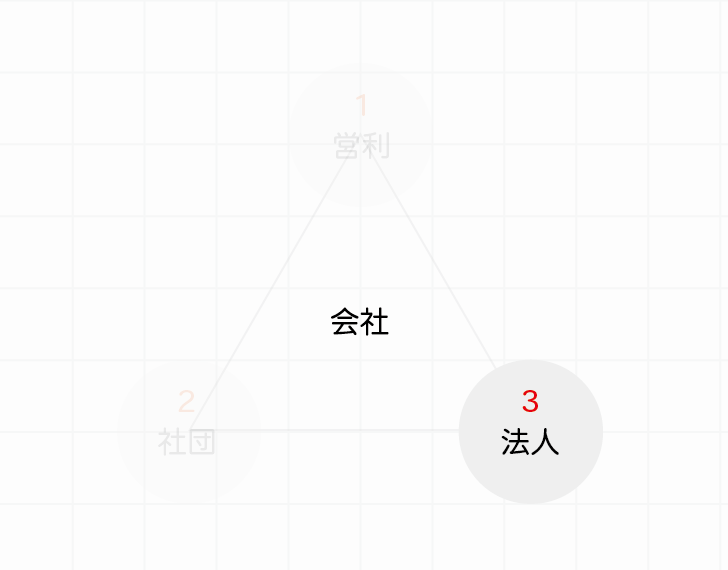

株式会社を構成する要素として、大きく3つのポイントがあります。

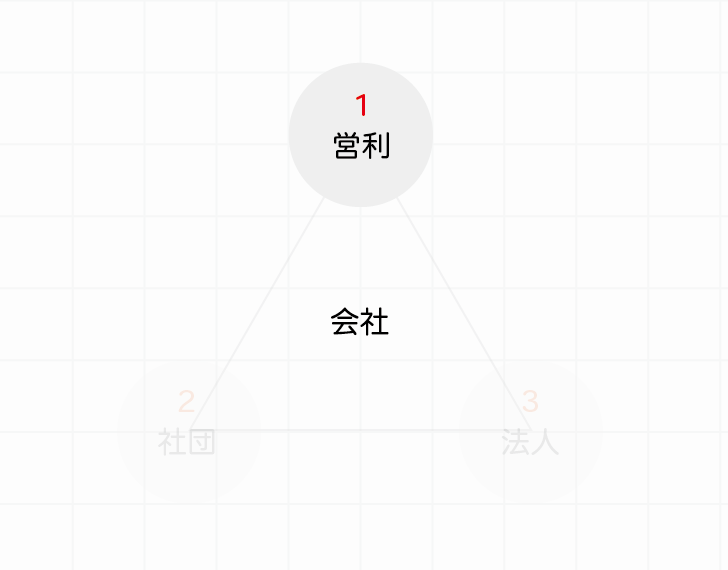

会社とは「営利を目的とした社団である法人」のことをいいます。

会社を構成する要素は、「営利目的」、「社団」、「法人」の3つです。このどれが欠けても会社にはなりません。

1.「営利目的」:会社では儲けをその構成員で山分けする

営利目的とは金儲けが目的ということであり、儲けた利益をその「構成員に分配することを目的」にしています。

したがって、金儲けを目的としないサークル活動や儲けを分配することがないNPOなどは会社にはなりません。

個人商店も株式会社も営利目的で行っているので、この点での違いはさほどありません。

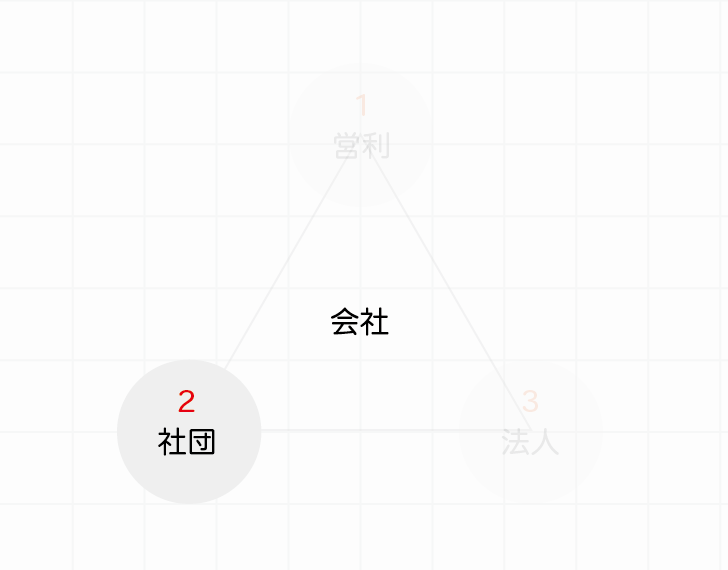

2.「社団」:会社は資本の結合体~世の中に散らばった資本を1つに結集

社団とは共同目的を有する人の集まりということです。

個人商店などは個人企業とはいえますが会社とは言えません。なぜなら、個人商店に出資したヒトは事業主ただひとりだけだからです。

一方、株式会社は共同企業とはいえます。なお、実務上は株主が一人だけの会社もあります(こういう企業を「オーナー企業」といったりします)。

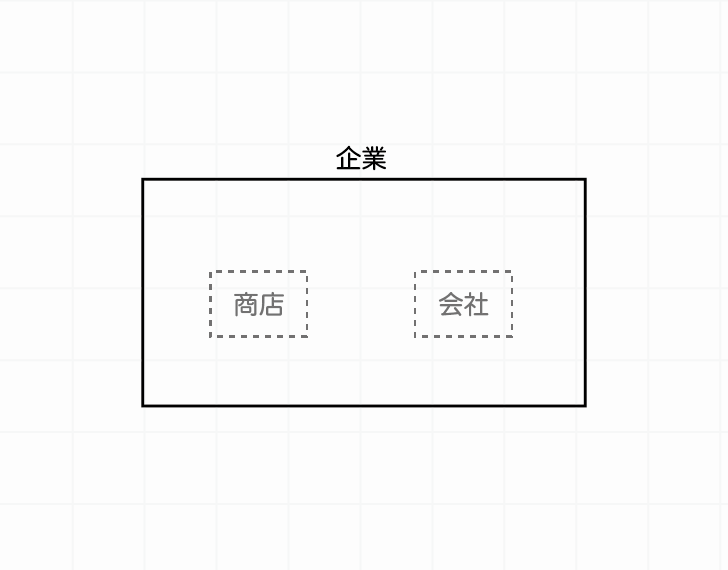

ここで「企業」とは、営利を目的とする経済主体を意味します。企業といった場合、会社の他に、個人商店も含まれるので、企業の方がより広い概念です。

2-1.「企業」と「個人商店」と「株式会社」の関係

まとめると、個人商店と株式会社をともに「企業」といいます。

なんとなく、株式会社が企業というのは感覚にあっていますが、個人商店も企業というのは感覚にあわないかもしれませんね。

企業とは、営利を目的とする経済主体のことをさすので、個人商店も企業というわけです。

3.「法人」:個人商店はヒト、法人はモノ。ただし、法人は法がヒトとして認めたモノ。

法人とは、法的にヒトと認めたモノです。本来、ヒトと言えばこの世の中には人間しかいません。

しかし、経済活動を円滑にするために、法はヒトの集団である「会社」に人格を与えて、人間同様の法律行為を行えるようにしています。

法的に認められるということは権利義務の主体になれるということを意味し、簡単にいえば何らかの契約書の当事者として本来はモノである会社がまるでヒトのようにサインしてもよいということです。ただし、当たり前ですが、法人は実際は虚構(フィクション)に過ぎず、代わりにひと(取締役や社員)がサインをします。

3-1.会社の資産は誰が保有するか?

会社をヒトとして扱うということは、モノを所有することのできる主体として会社を扱っているということに他なりません。

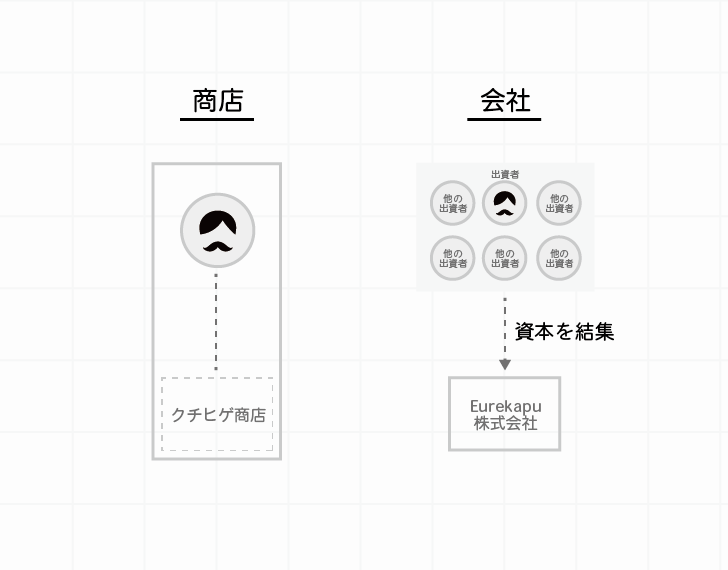

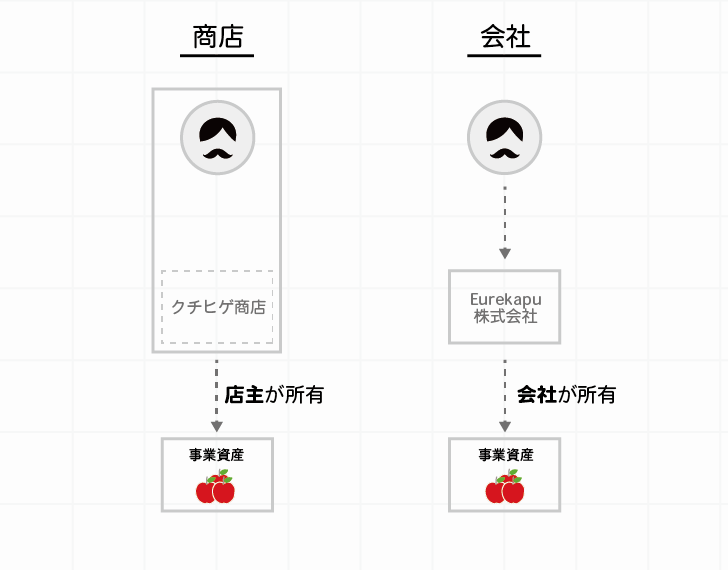

つまり、法律上、会社がもつ資産はすべて会社のモノということです。八百屋を始めるにあたって会社を設立してはじめれば、商品の仕入れは会社の名義で行います。様々な契約の当事者は会社ですので、会社がお店のモノ(りんご)を所有します。

ここが個人商店と会社の重要な違いです。

個人商店では店主(事業主)が店舗のモノを所有しましたが、株式会社を設立する場合はその会社がお店のモノを所有します。

たとえば、商店の場合、店主がお店のりんごを食べても何も問題ありませんが、出資者であるクチヒゲさんがお店のりんごをたべたら窃盗でつかまります。

もちろん、株式会社の経営者として試食した場合は多少の言い訳ができますが、経営者でもなく、従業員でもなく単に出資者としてりんごを食べれば立派な窃盗ということになります。

繰り返しますが、株式会社ではお店のりんごは会社のモノです。

「個人商店」と「株式会社」の会計処理の違いとは?

そして、この両者の違いが会計処理にも影響を与えます。

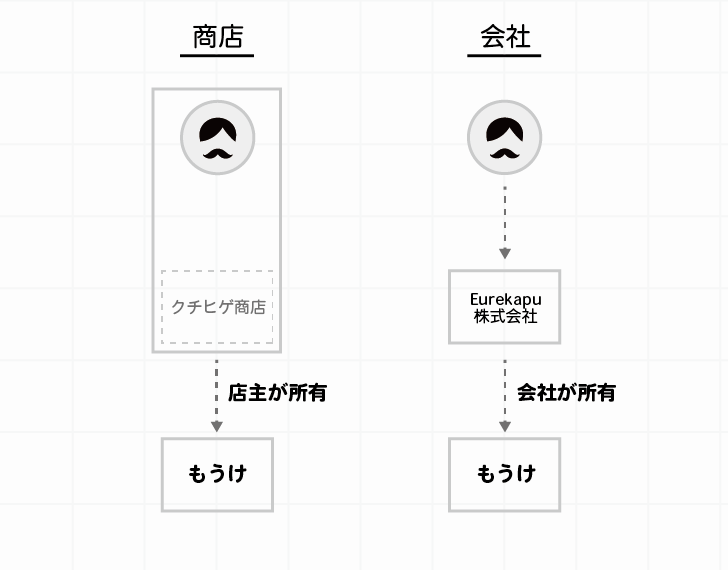

結論から言えば、個人商店の「もうけ(利益)」は店主が所有していますが、株式会社の「もうけ(利益)」 は株式会社が所有しており、出資者のモノではないということです。

個人事業主が商店に対し出資し、そのお金でりんごを買い、それを得意先に販売することで得た「もうけ(利益)」 は店主が自由に使うことができます。

加えて、商店に対し出資した「資本金(元入金)」も自由に使えます。なぜなら、結局のところすべての契約の当事者はクチヒゲさん本人だからです。

一方、株式会社の場合、会社に対し出資した「資本金」は自由に引き出すことはできません。

その代わり、一定の制限はあるものの、儲けを配当として請求できます。出資したお金を会社から引き出せない代わりに、「株式」を他者に譲渡することができるため、その譲渡代金をもってお金を手にすることができます。

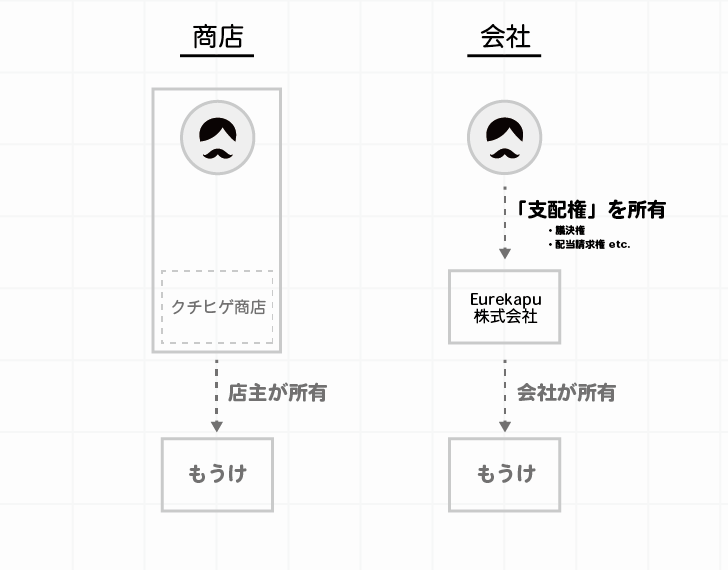

このように出資者は「支配権」を通じて、株式会社を所有しています。

なぜ、会社の場合、会社に出資した「資本金」は自由に引き出すこができないのでしょうか。

それは、会社の財産は会社が所有しているからであり、もし出資者が自由に引き出せたとしたら、他の利利害関係者(たとえば債権者や従業員や経営者など)に不利益だからです。

従業員は会社の資産か?

「従業員は会社の資産です」という言葉を聞いたことがあると思いますが、会計上、「資産」ではありません。

従業員が会社の資産として計上されないのは、会社が従業員を所有していないからに他なりません。

法的にいえば、会社と従業員は雇用契約を結び、会社と取締役は委任契約を結んでいます。

決して、会社がヒトである従業員を法的に所有しているわけではないので、会計上、「資産」とはなりません。

「ドレイ制」がなくなった近代では、ひとはだれからも所有されません。

なぜ、「法人」が必要なのか

法人という概念がなければ会社と第三者が何らかの契約する場合には会社の構成員が個々に相手方と契約しなければなりません。

万が一、構成員が死亡したりすると、一から契約を結びなおす必要がありますが、会社はモノですので、ヒトのように有限の命があるわけではありません。

また会社が借金をした場合には、債権者の請求は当然に会社の構成員に及ぶことになります(要確認)。

法人という概念があることによって、法人が契約主体になれ、会社と個人の財産が分離されて保護されることになります。

株式会社を設立する場合とはどんな場合か?

個人事業主の手元資金だけでは資金が不足する場合に会社形態を選択します。

そうすることで、複数の出資者から資金を集めることができるようになります。

たとえば、まだ世の中にない商品・サービスでかつ儲かりそうな事業をあなたが思いついたとします。

その事業にはあなたがもつお金だけでは全く足りず、たとえば1億円くらいは最低必要だったとします。

あなたは親戚中を回ったり、友人に話をしてお金を出してくれないかと頼むことになるでしょう。

そんなとき、お金を出してくれたヒトにその証拠として渡すモノが「株式」です。

※「株式」という権利を具体的な証券にしたものが「株券」です。

株式を所有するヒトを「株主」といいます。

株を渡してお金をあつめ、つくった会社を「株式会社」といいます。

株式会社で事業を行い、儲けが生まれればその一部を「株主」に渡します。それを「配当」といいます。

株主がお金を出してくれたからこそ事業を行うことができたので、お金を出してくれた見返りとして儲けを渡します。

「株式」を所有するヒトは、会社に対して一定の「支配権」を保有することになります。

その「支配権」の具体的なものとして、会社の基本的かつ重要な意思決定を行う場である「株主総会」において、議決権を行使できる権利であったり、儲けから配当を請求できる権利であったり、万が一会社が精算した場合にはその残余の財産を分配できる権利などです。

おわりにかえて

このエントリーはこれから(たぶん)更新されますが、一旦ここでおわります。

簿記を勉強していると意外なところに落とし穴があったりします。

私の経験上、ここの純資産は、個人の確定申告書と会社の決算書になんで違いがそもそもあるのかなど、わからないことだったので、丁寧に解説しました。

なお、参考として使用した書籍は岩井 克人さんの「会社はこれからどうなるのか」です。とってもおすすめの書籍です。

ここまでありがとうございました。

解説編に乞うご期待!