こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」の「簿記とは」部分を【ウンコ簿記】用に加筆修正した内容をご紹介しています。

電子書籍では、うんこではなく羊を使って、まじめにやっています。

電子書籍で閲覧いただいた方が断然見やすいですし、ちゃんとやっています!

ありがとうございます!

仕訳はなぜ左と右に分かれるのか

簿記とは、つまるところ、「モノの数え方」の話です。

そこでここでは「うんこ」を数えてみたいとおもいます。

なお、「【図解】仕訳はなぜ左と右に分かれるのか」では、羊でまじめに数えています。

この記事を読み終わるころ、簿記で最も大切な以下の2つの問いについて答えられるようになります。

・なぜ勘定は左と右にわかれるのか?

・なぜ仕訳は左と右にわかれるのか?

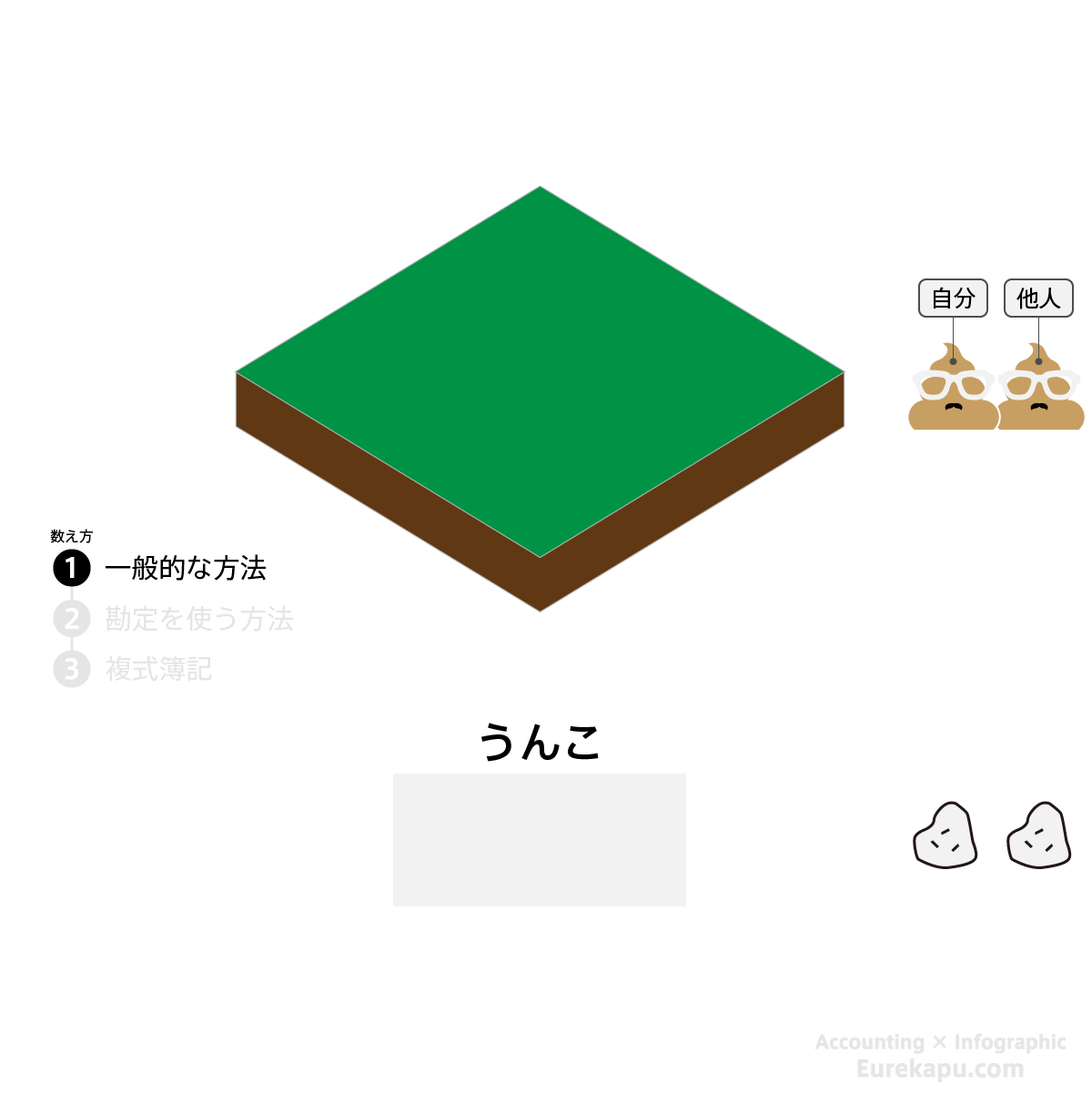

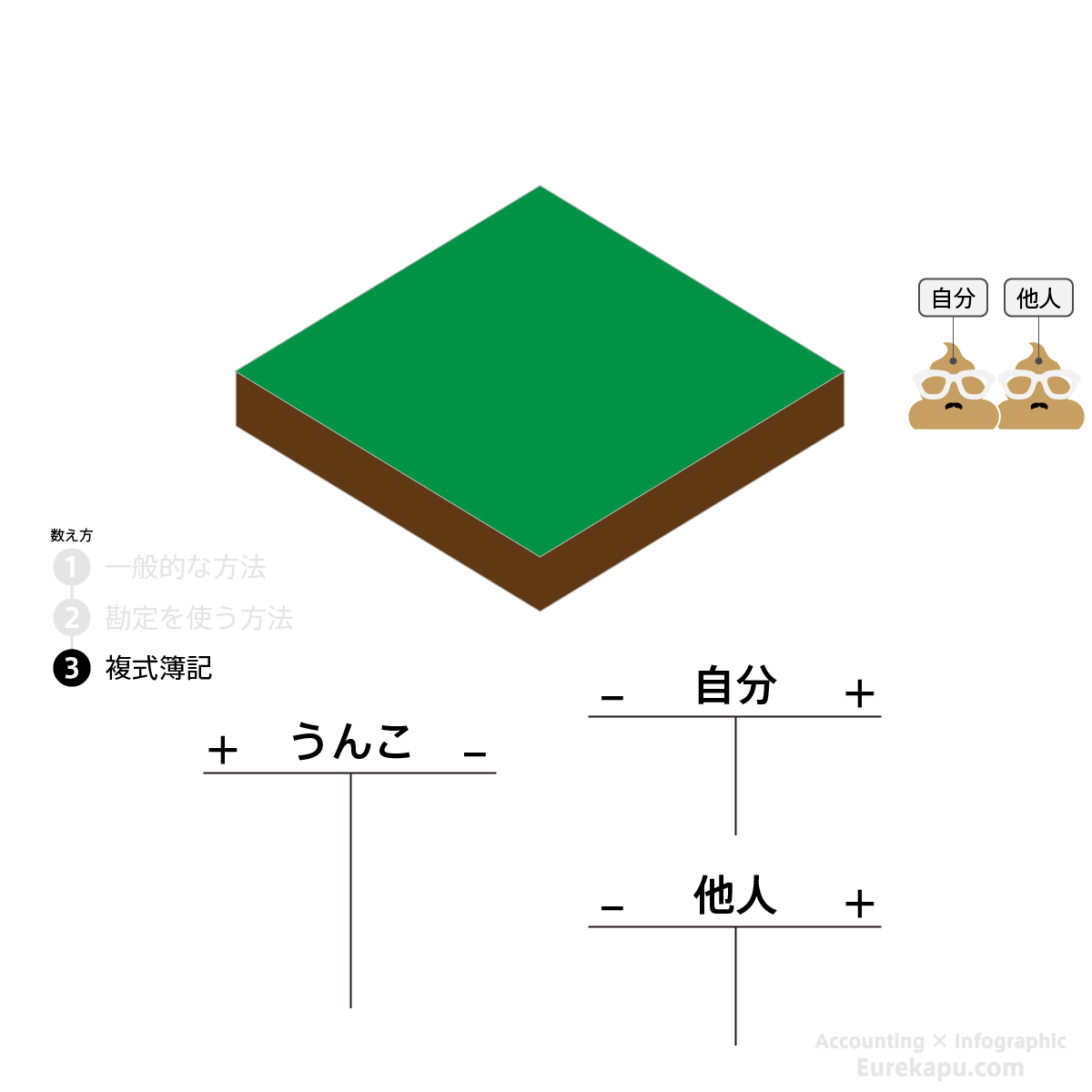

これから2つのうんこが移動する様子を3つの数え方で数えていきます。

1つ目は一般的な数え方、2つ目は単式簿記の(勘定を使った)数え方、3つ目は複式簿記の数え方です。

数え方は3つ異なりますが、うんこの移動は同じにすることで、その数え方の違いにのみ焦点をあてます。

ここでは、簿記が単なる「モノの数え方」の話ということを強調するために、あえて数字を使わず、石で数え、モノは別に羊でも何でもよく、うんこでもいいので、うんこにしました。

この複式簿記という「モノの数え方」の考え方が理解できさせすれば、あとは「勘定科目」という引き出しを正確にできるだけ多く覚え、「取引」をその引き出し(勘定科目のこと)に納めるだけです。

文豪ゲーテも著書の中で複式簿記について語らせています。

まず先に、2つのうんこの移動する様子だけ、確認しましょう。

この2つが下の緑の敷地内を合計3回移動します。

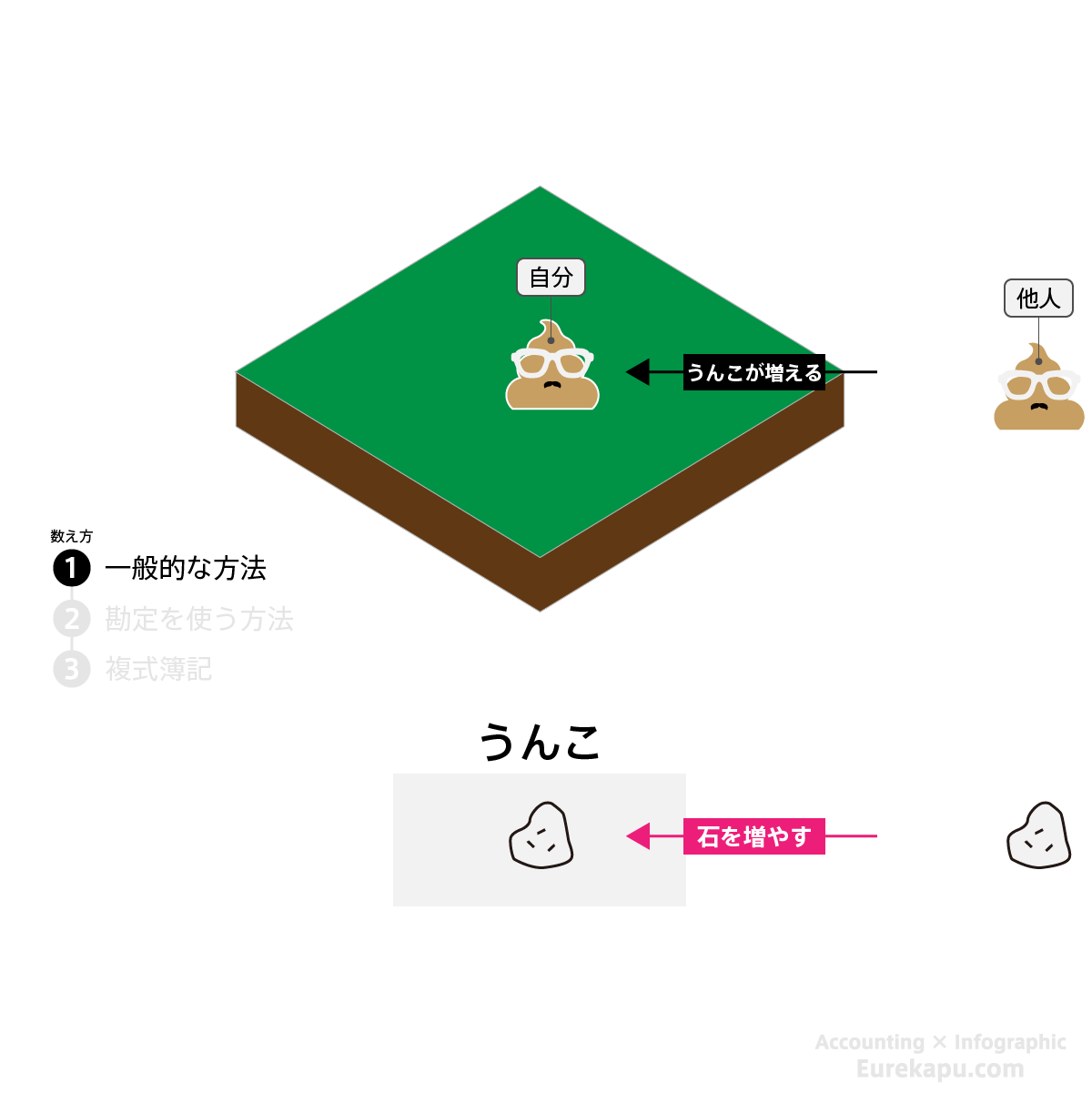

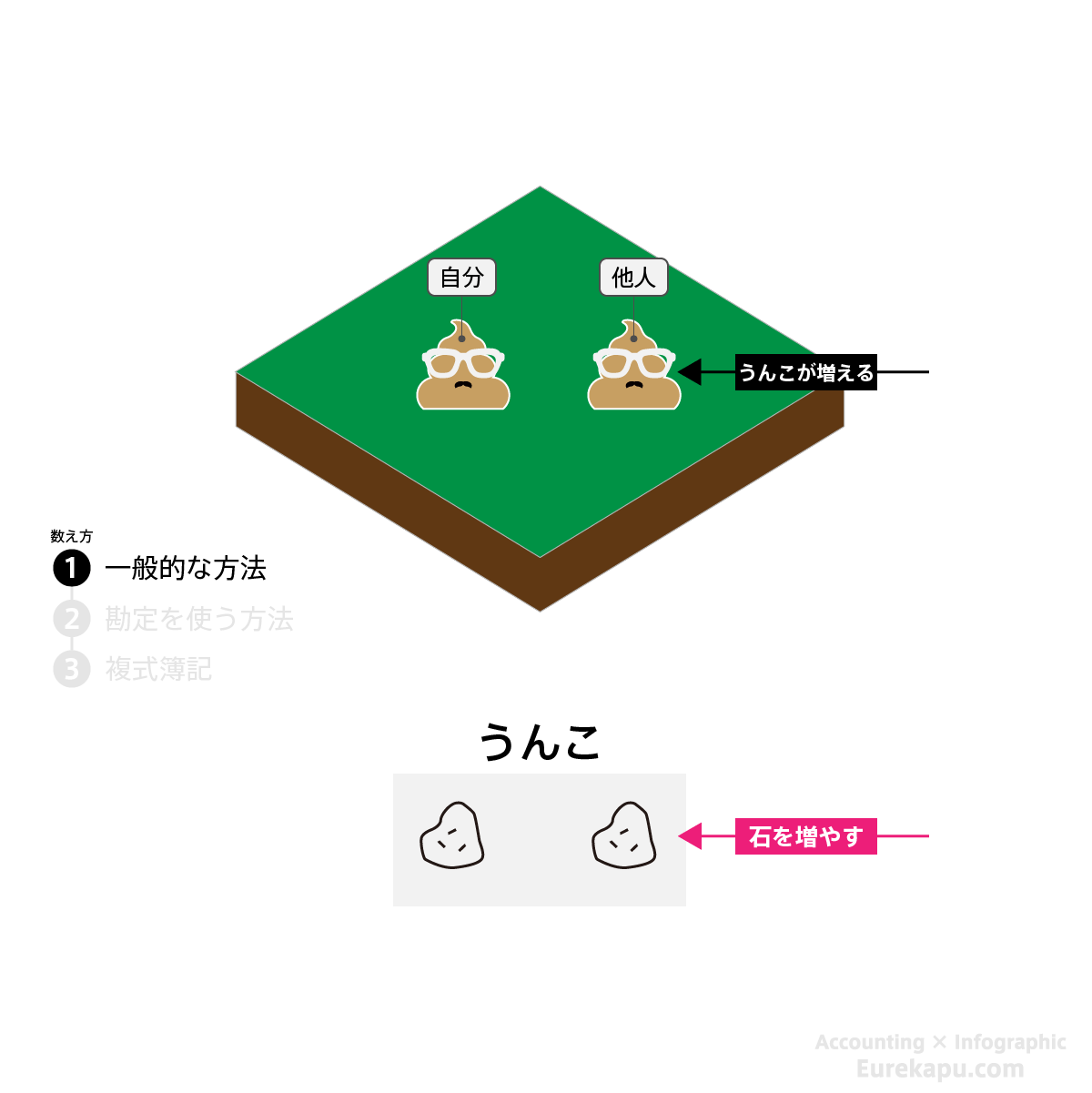

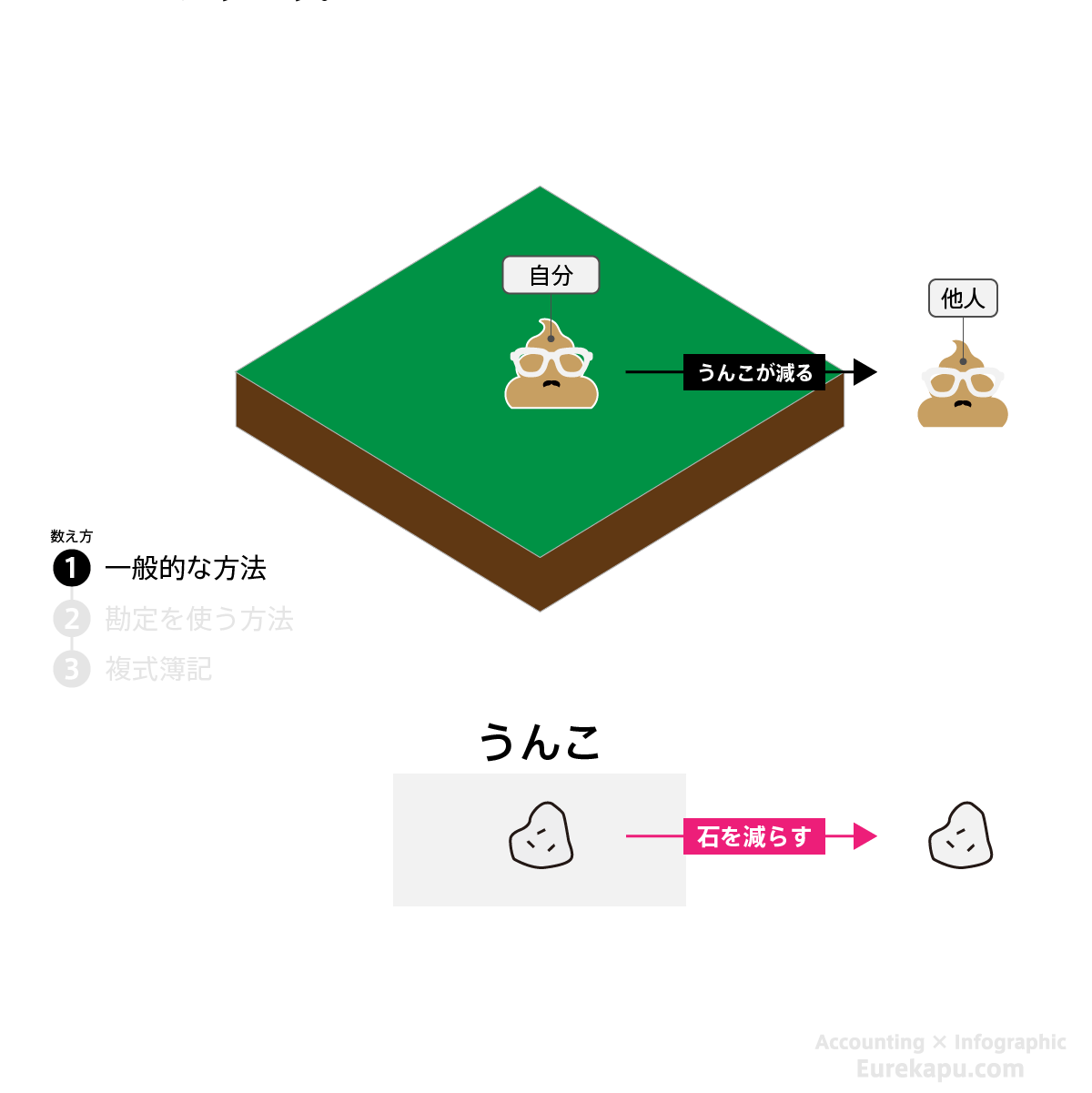

【数え方1】 一般的な数え方

まず、最も一般的な数え方を確認します。

この数え方では、うんこが増えたり、減ったりしたとき、それに応じて、石の数も増やしたり、減らします。うんこの数に応じて手元の石が増減するため、直感的に理解しやすい数え方です。

それでは1つ目の数え方をみてみましょう。

うんこが1つ増えたら、手元の石を1つ増やします。

1つのところに、もう1つ増えれば、手元の石も1つ加えます。

2つのうんこが1つになれば、手元の石も1つへらします。

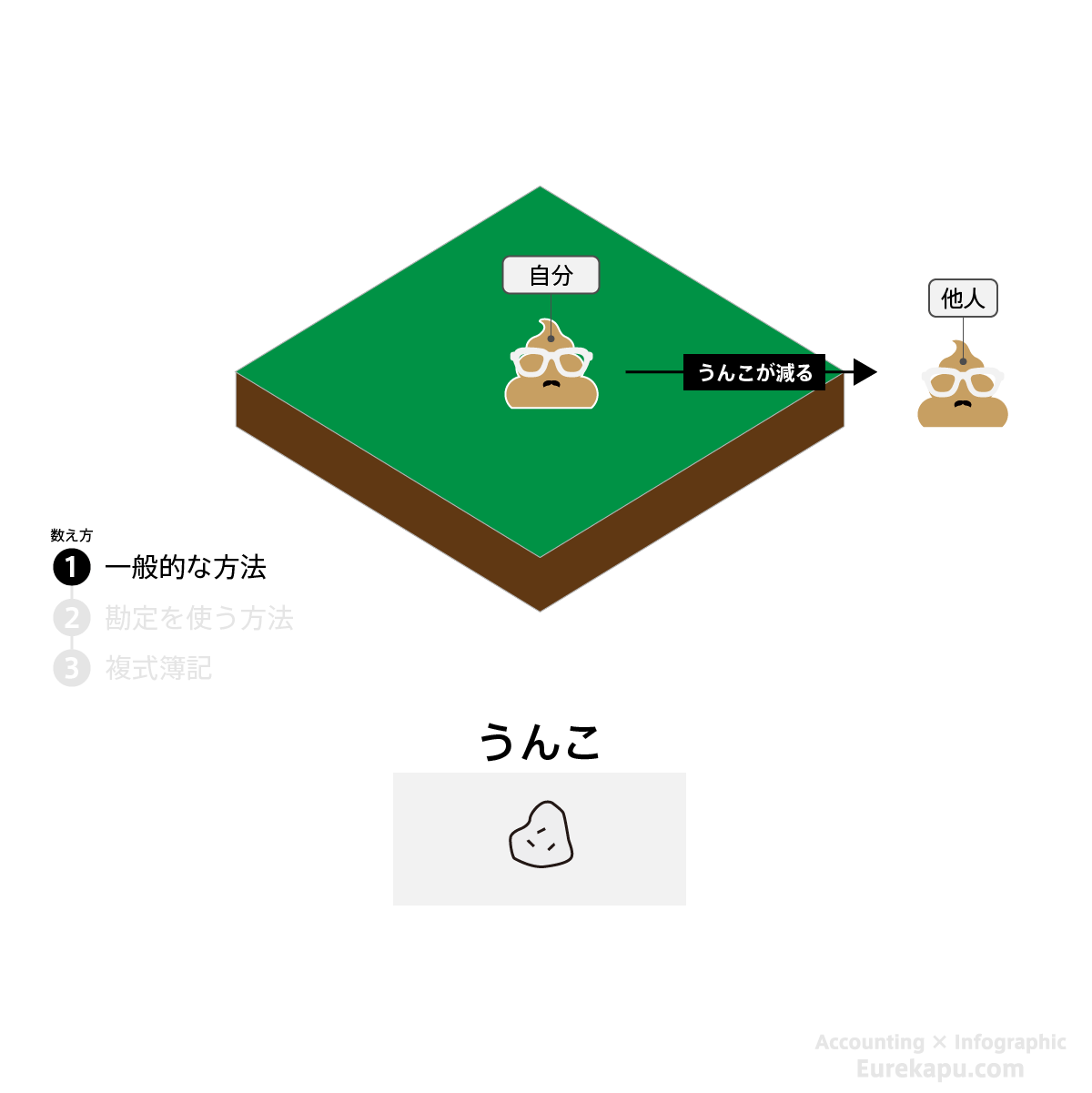

この数え方では、うんこが減ったら、それに対応させて石も減らします。うんこの数と石の数が一致するので、直感的な数え方であり、簿記を知らないひとの多くはこの方法で数えるはずです。

しかし、手元の石をみても、うんこの移動があったことはわからず(課題1)、そのうんこが自分のうんこなのか他人のうんこなのかわかりません(課題2)。

2つだと記憶に頼ることができますが、これが1万回のうんこの移動だとすると、この数え方では手に負えません。

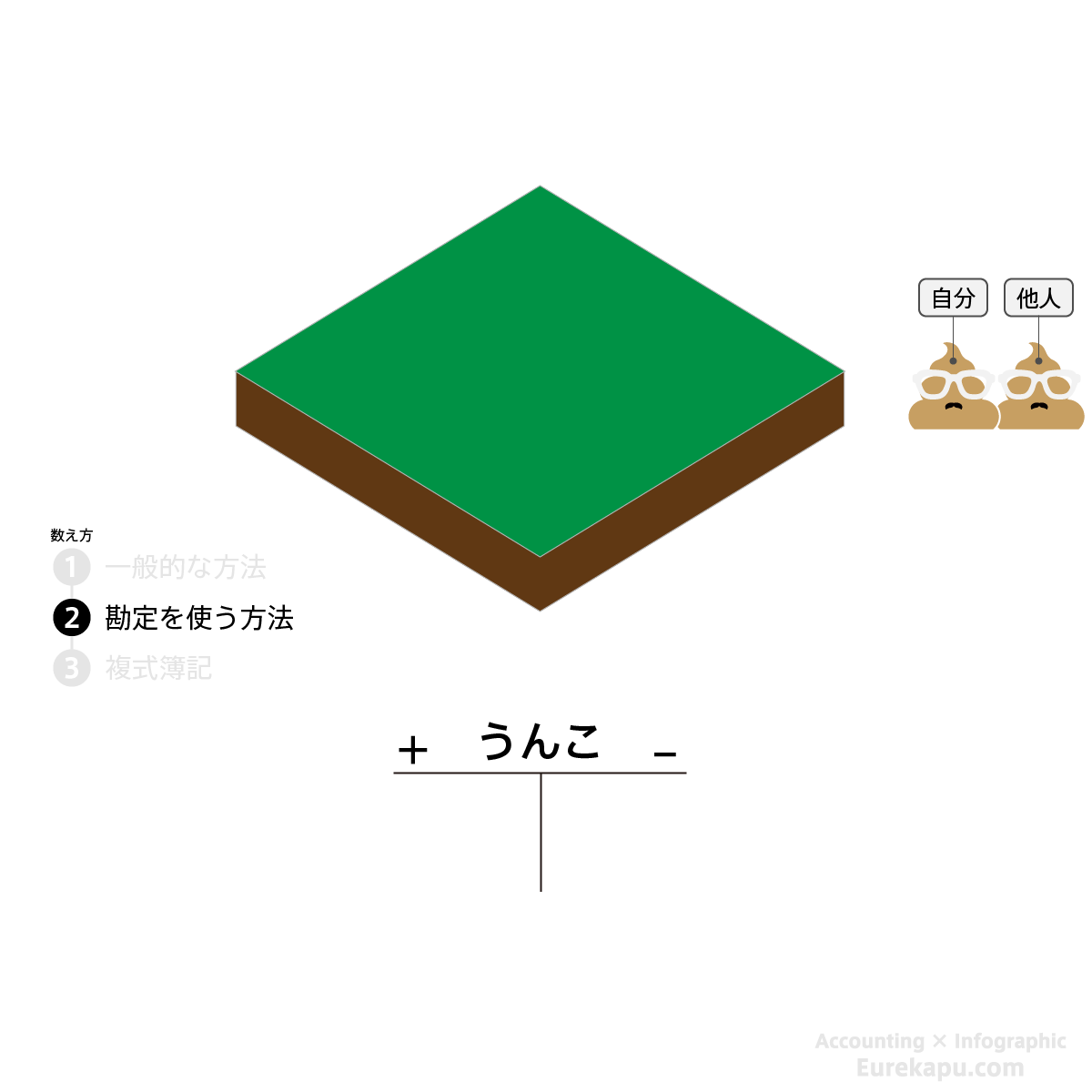

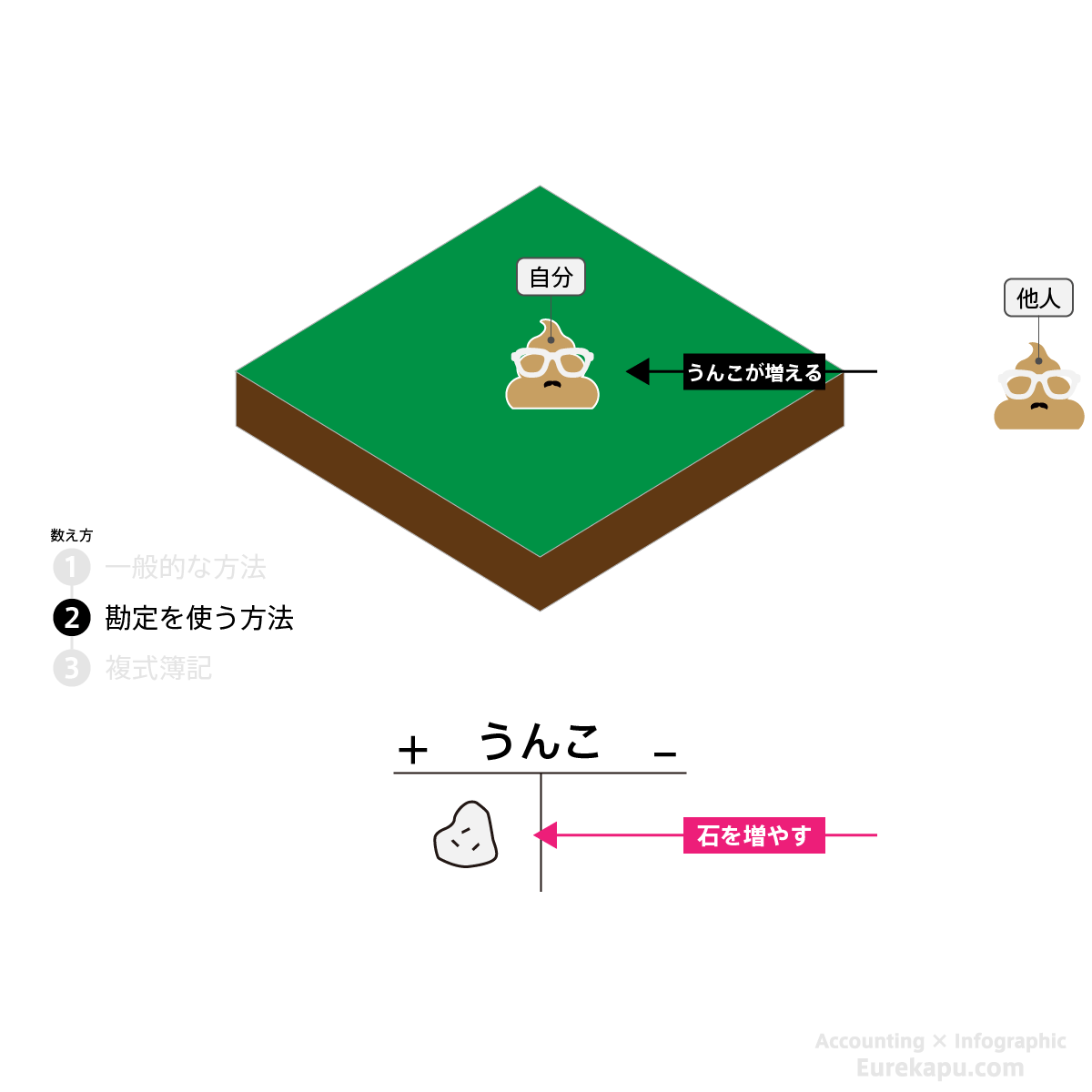

【数え方2】単式簿記の(勘定を使った)数え方

次に、勘定を使った数え方を確認します。

勘定を使えば、うんこの移動記録を残すことができます。

この数え方では、あらかじめ左と右で増加を記録する場所と減少を記録する場所を決めておき、うんこが増えても減っても、石を加えていく数え方です。

2つ目の数え方をみてみましょう。

うんこが1つ増えたら、手元の石を1つ増やすのは先ほどと同じです。この数え方では、増加の場所を左側と決め、そこに石を置きます。

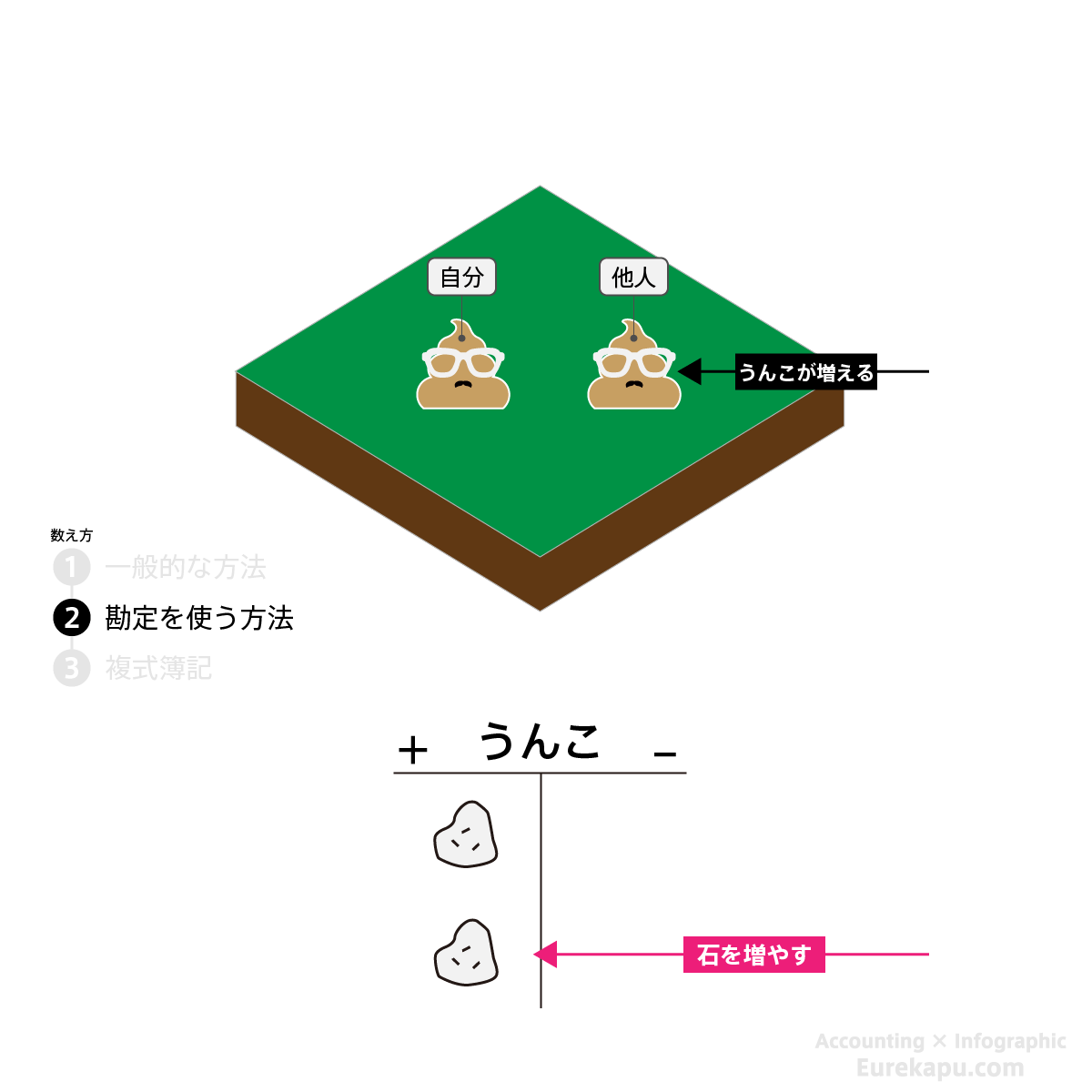

1つあったところに、もう1つ増えれば、「うんこ」勘定の左側、つまり増加と決めた場所にもう1つ加えます。

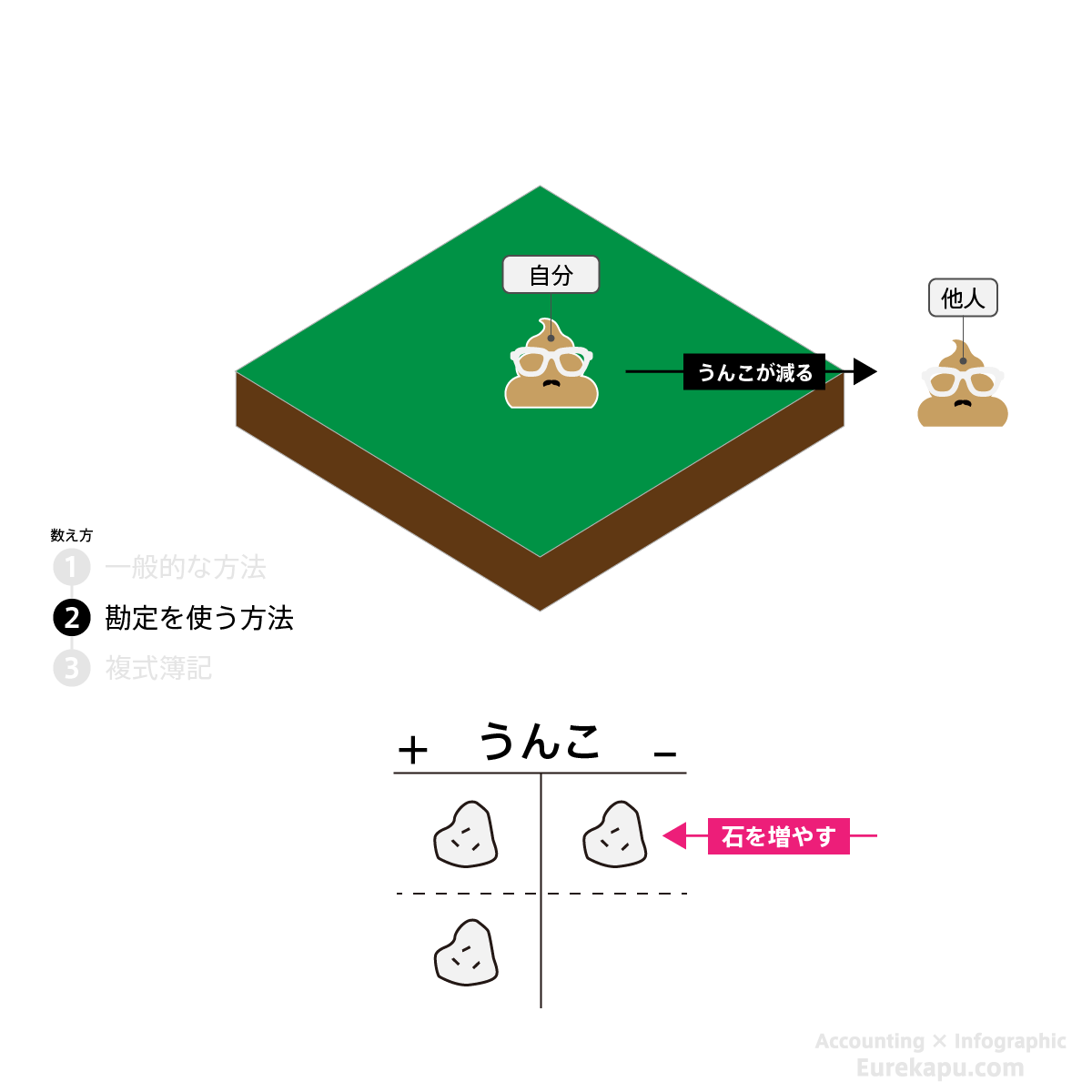

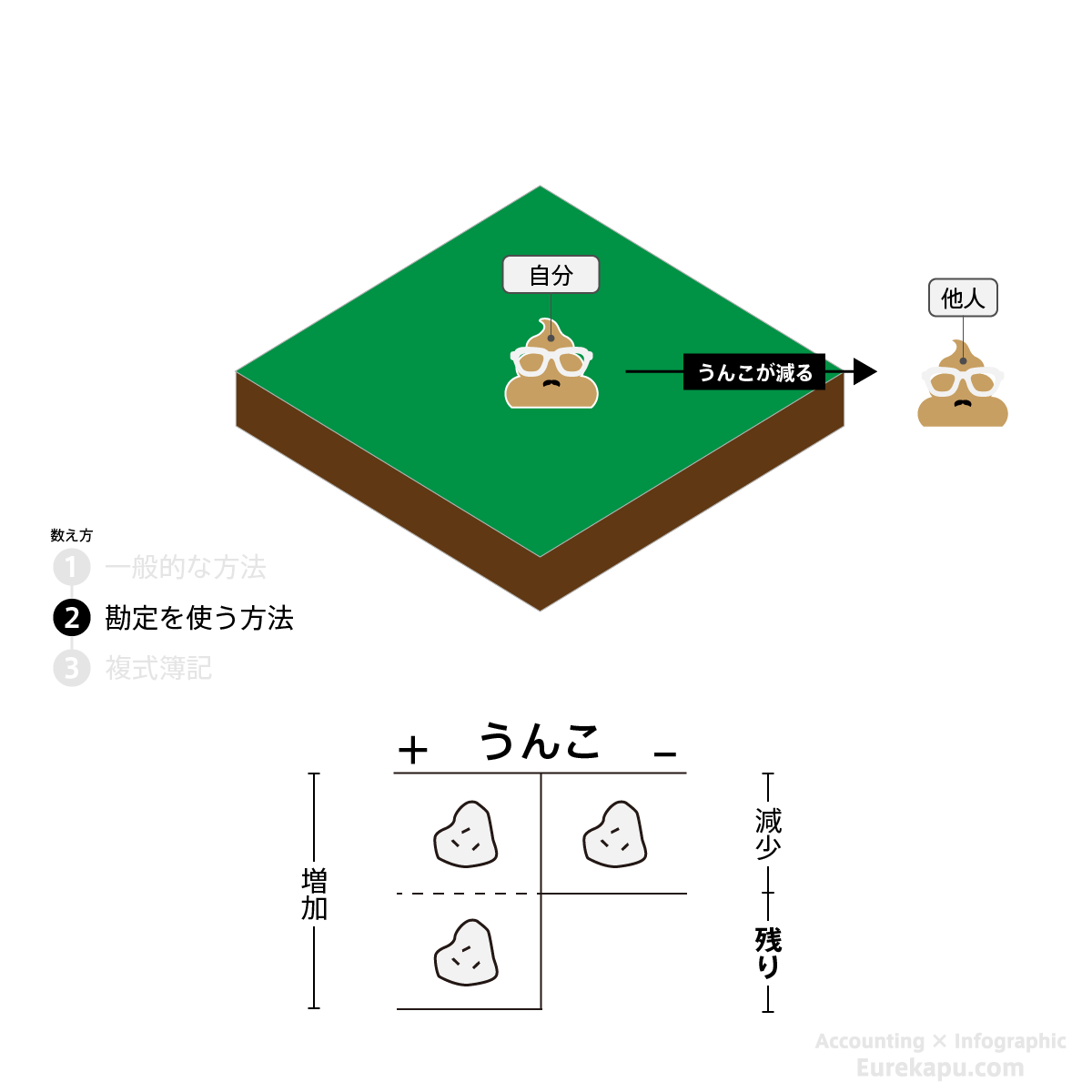

2つのうんこが1つになれば、減少の場所と決めた右側に石を1つ加えます。

うんこがいまいくつあるのかはプラスの2つとマイナスの1つを差し引けば、1つというように計算すれば、わかります。

1つ目の数え方では、いまうんこがいくつあるのか、だけわかりました。

この2つ目の数え方では、増加と減少の数を正の値で数えるため、合計いくつ増加したのか、合計いくつ減少したのか、その結果、いまいくつ残ったのかまでわかるようになります(課題1の解決)。

しかしまだ、このうんこが自分のしたうんこなのか他人のしたうんこなのか、石を見ただけでは何もわかりません(課題2)。

これを解決するのが「複式簿記」での数え方です。

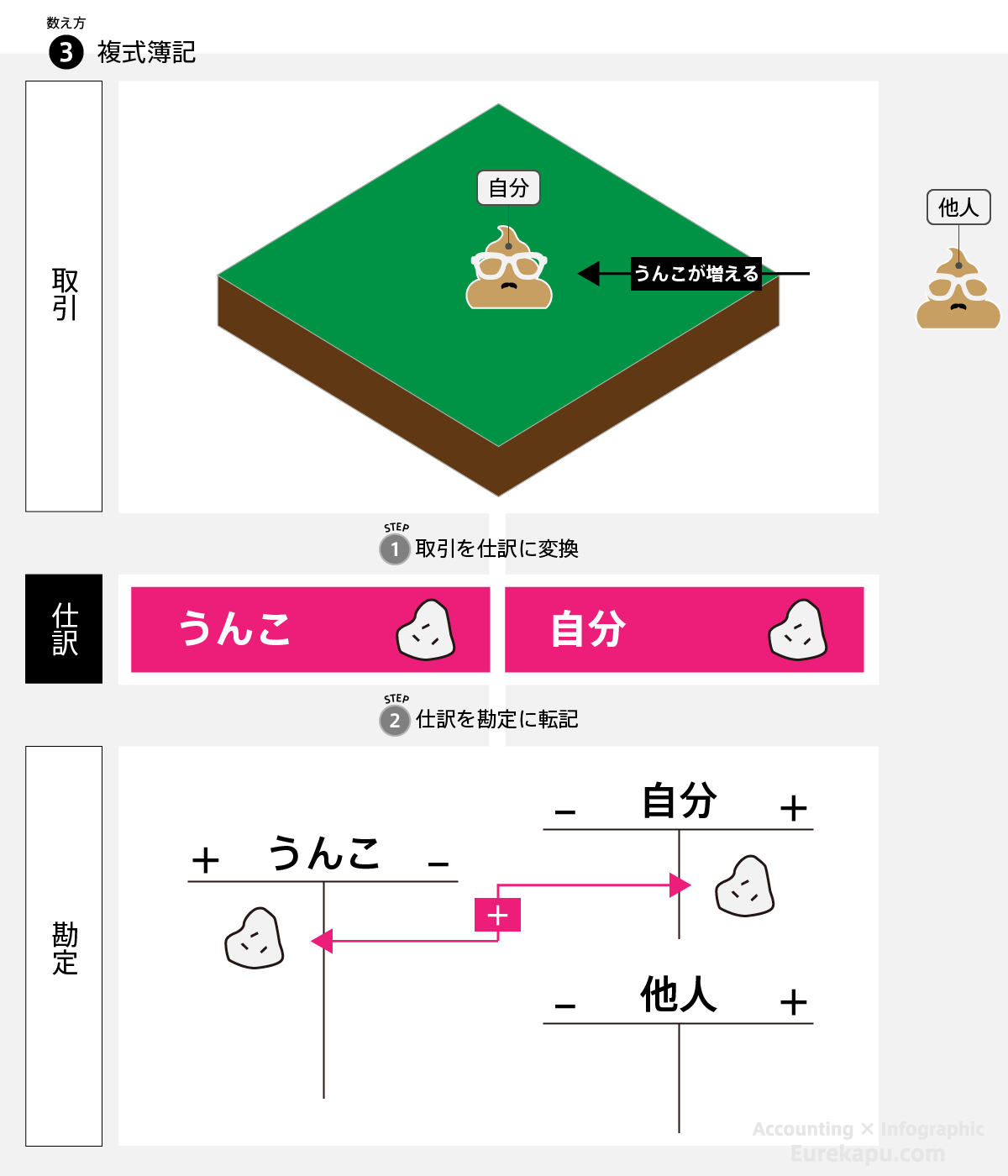

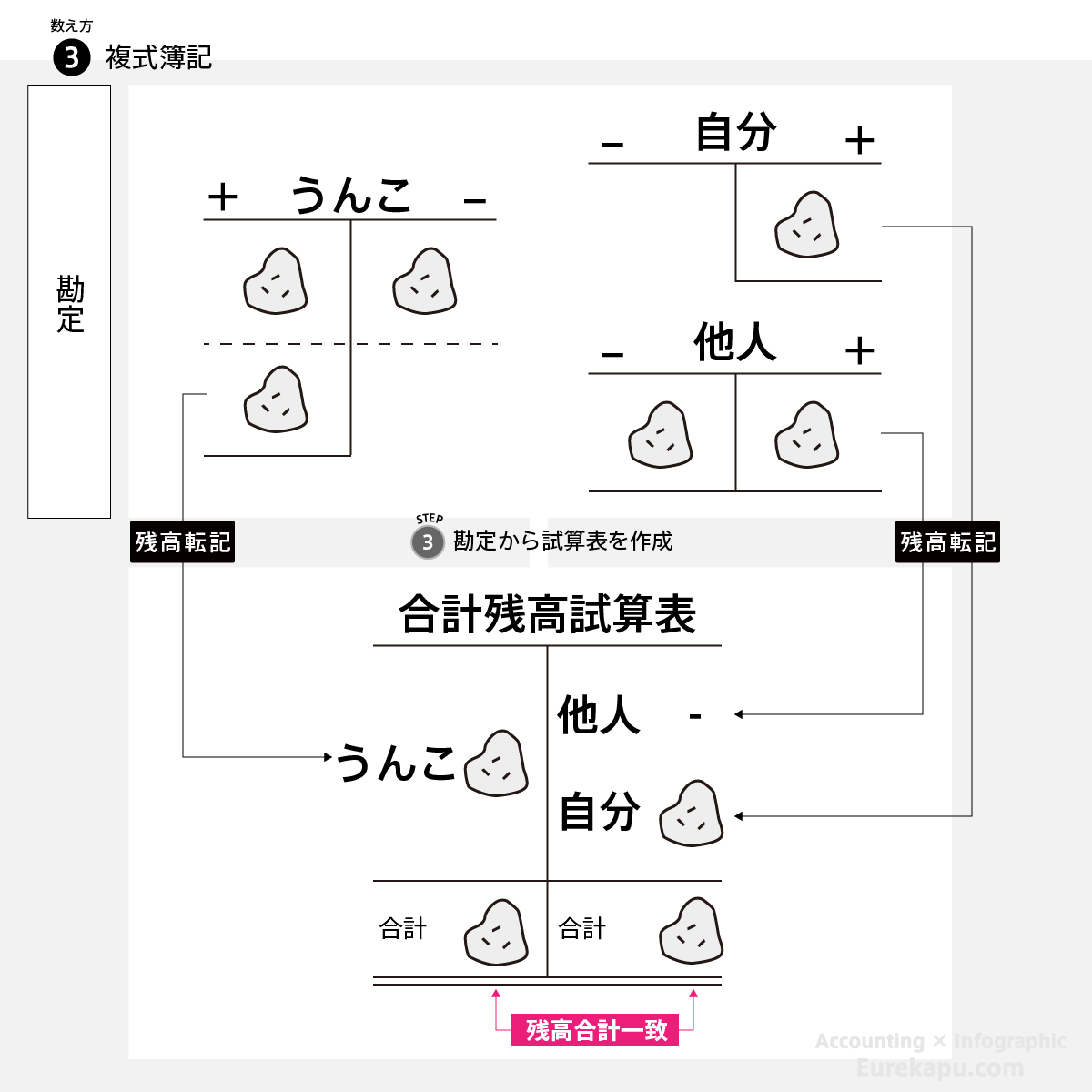

【数え方3】複式簿記の数え方

最後に、複式簿記の数え方を確認します。

1つの移動に対して、同時に2つ記録していく方法です。

といっても難しいことはなく、自分のうんこと他人のうんこを区別できるように、さらに「自分(のうんこ)」勘定と「他人(のうんこ)」勘定を増やして数えるだけです。

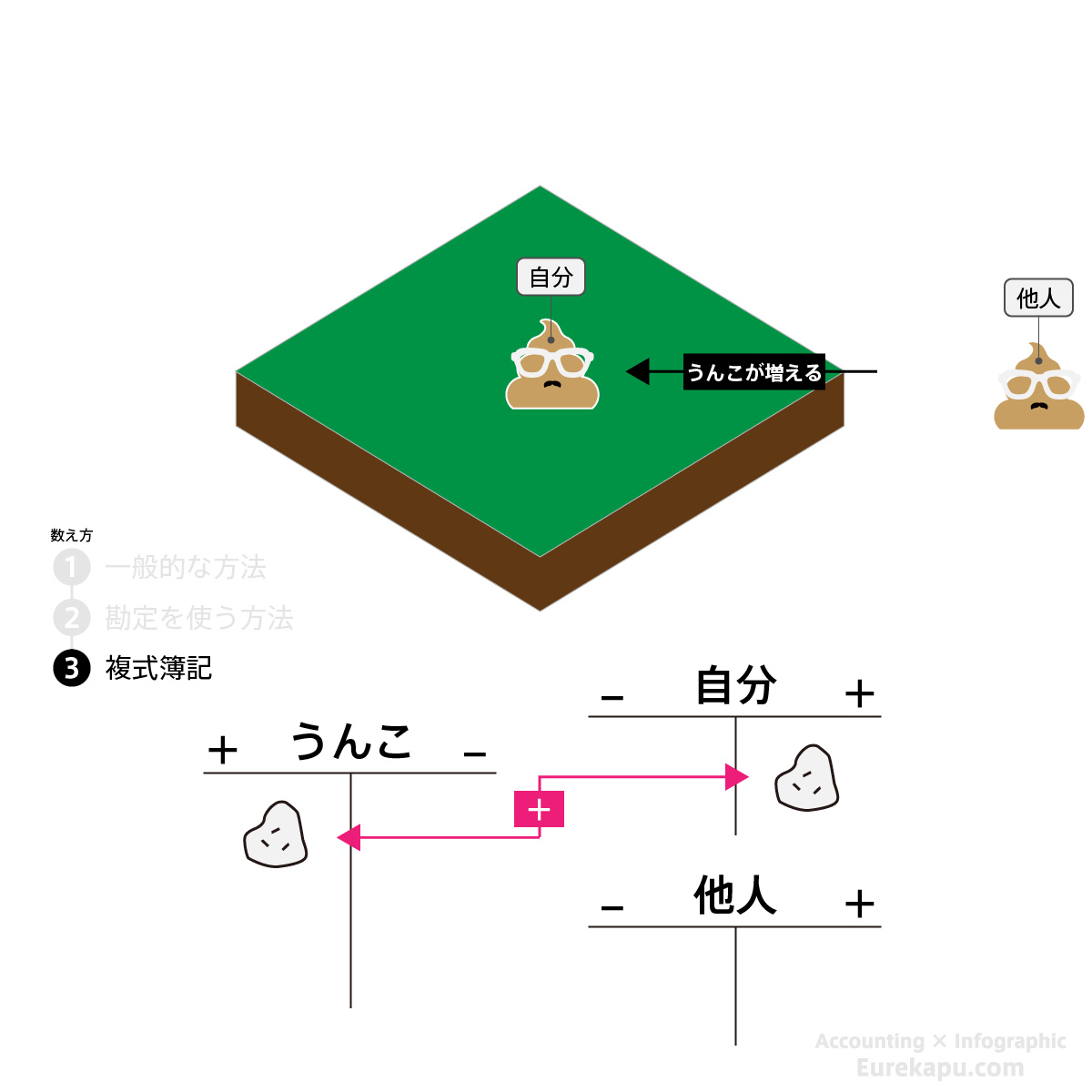

うんこが1つ増えたら、「うんこ」勘定の左側に1つ石を置くのは先ほどと同じです。

これに加え、「自分」勘定の増加の場所を右側と決め、ここにも石を1つ置きます。

この「自分」勘定の増加の位置と「うんこ」勘定の増加の位置を左右逆にしたことが先人の工夫なのですが、詳細は後述します。

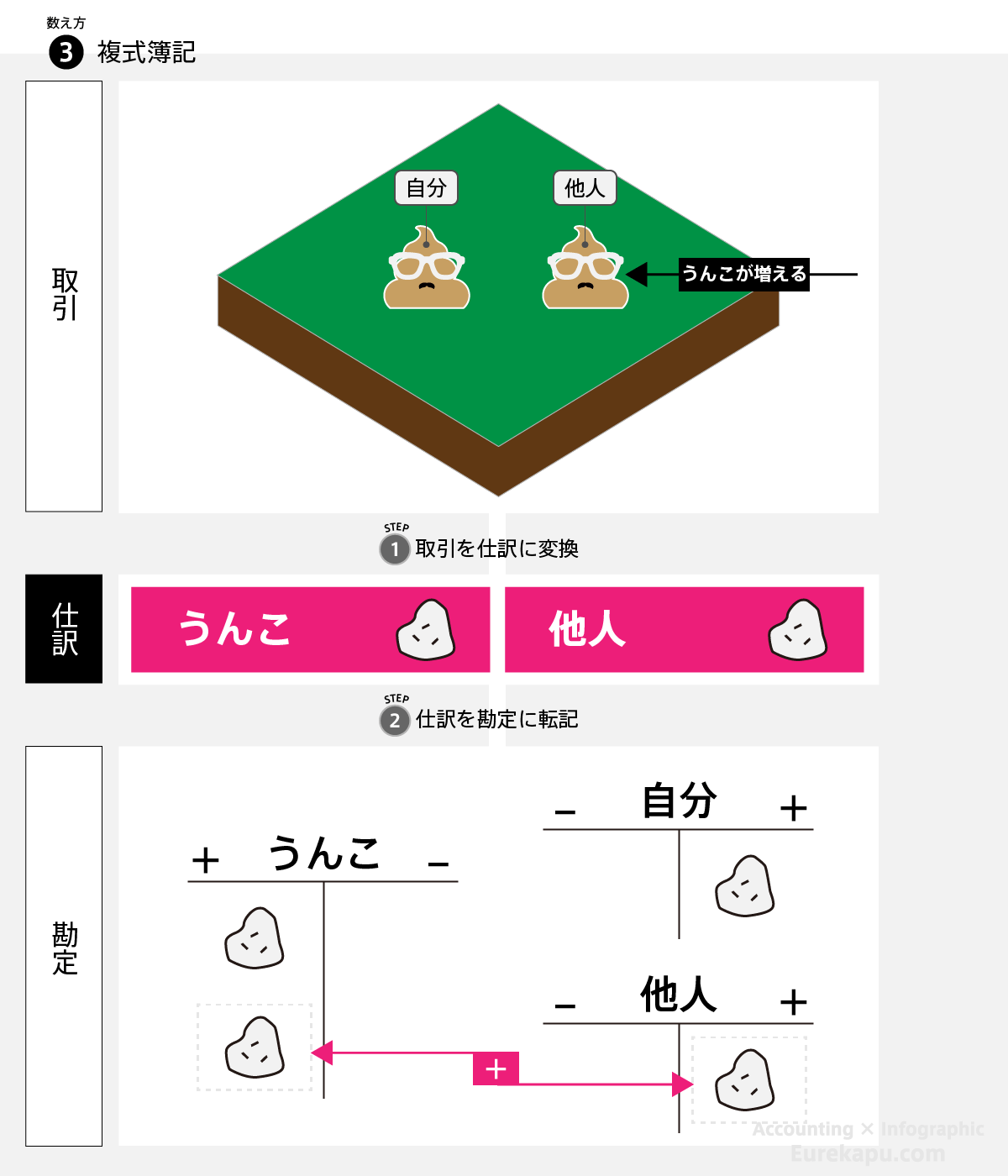

1つのところに、もう1つ増えれば、「うんこ」勘定の左側にもう1つ加え、さらに「他人」勘定の増加の場所を右側と決め、ここにも石を1つ置きます。

こうすることで、石を見るだけで、うんこが合計いくつあって、そのうち、自分のうんこがいくつで、他人のうんこがいくつかわかるようになります。

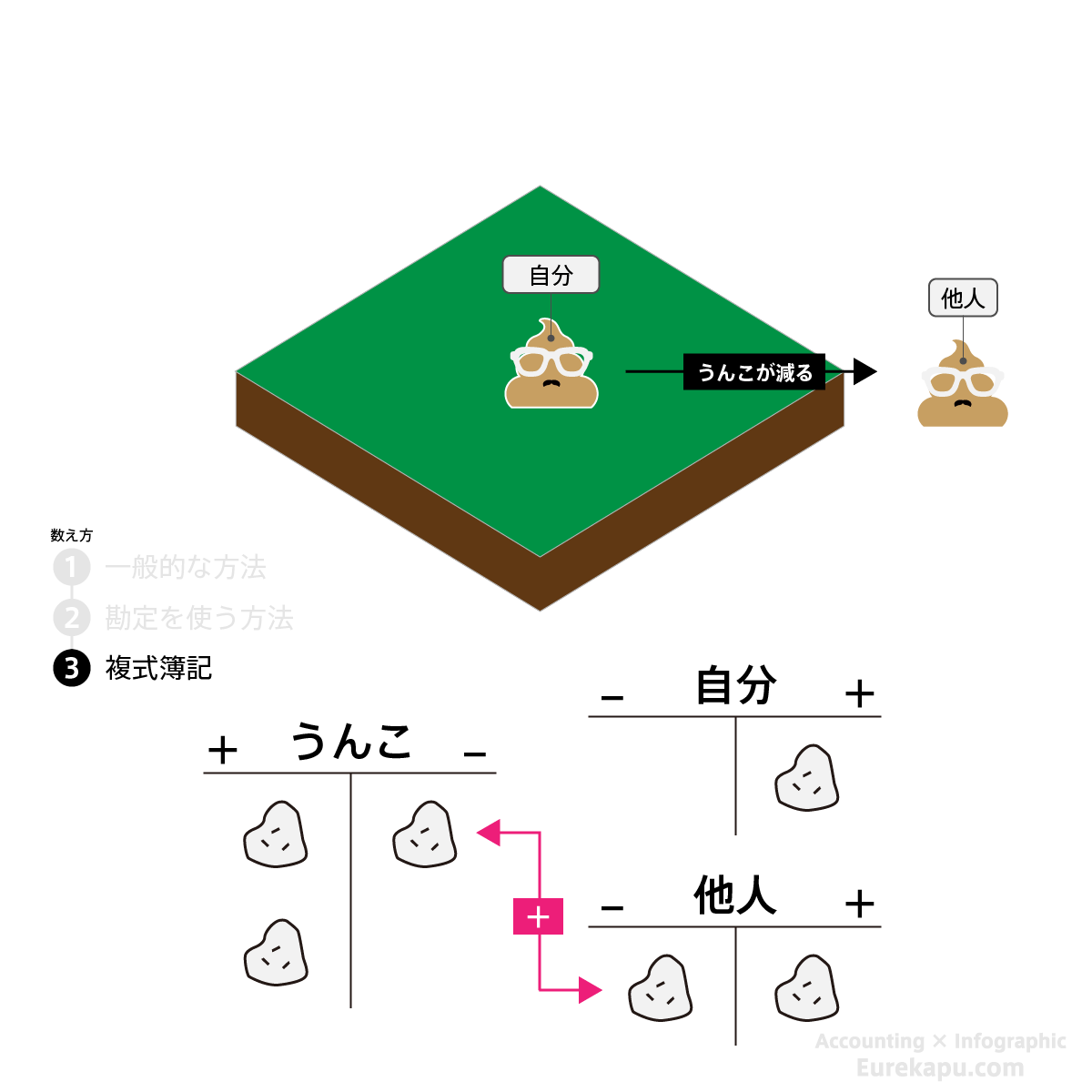

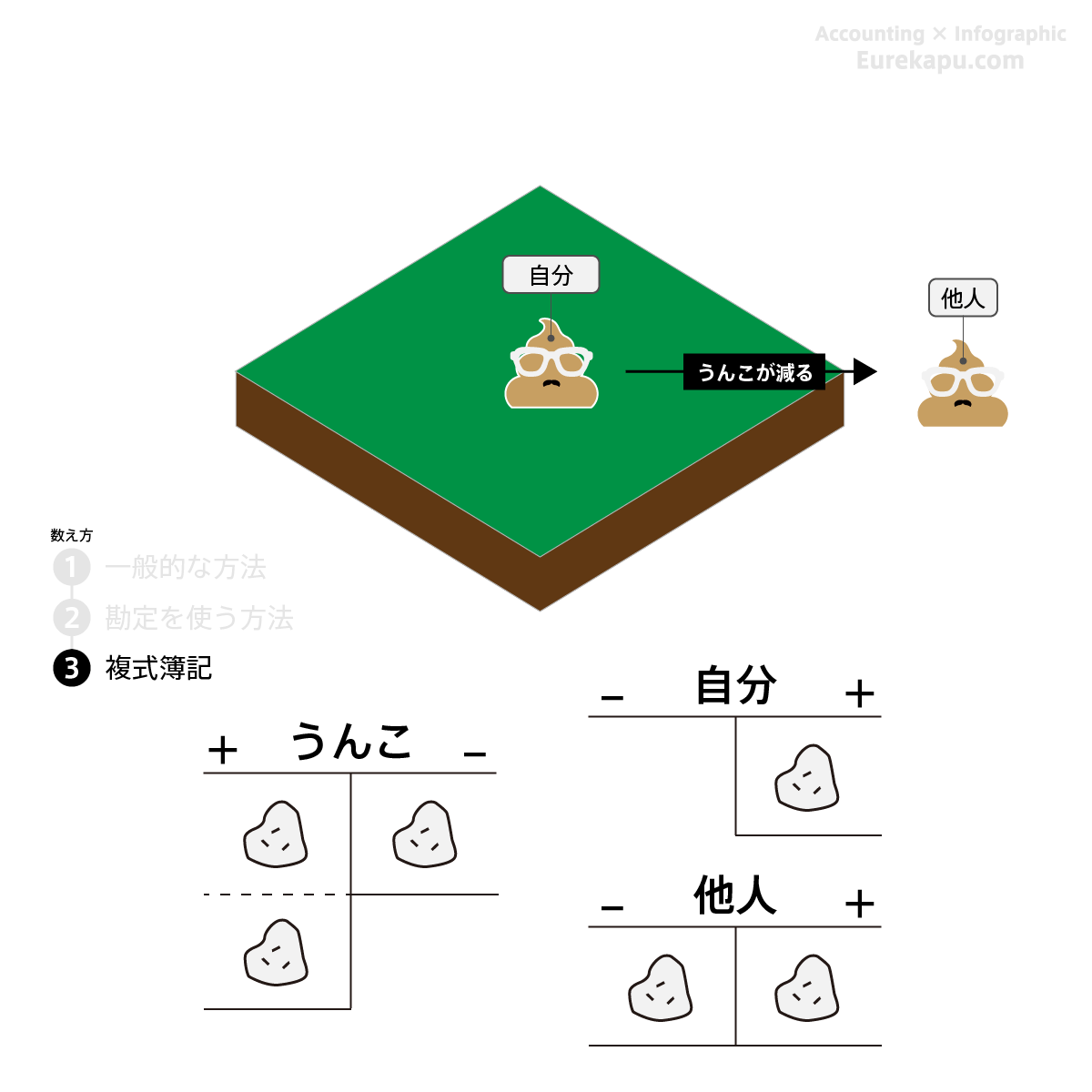

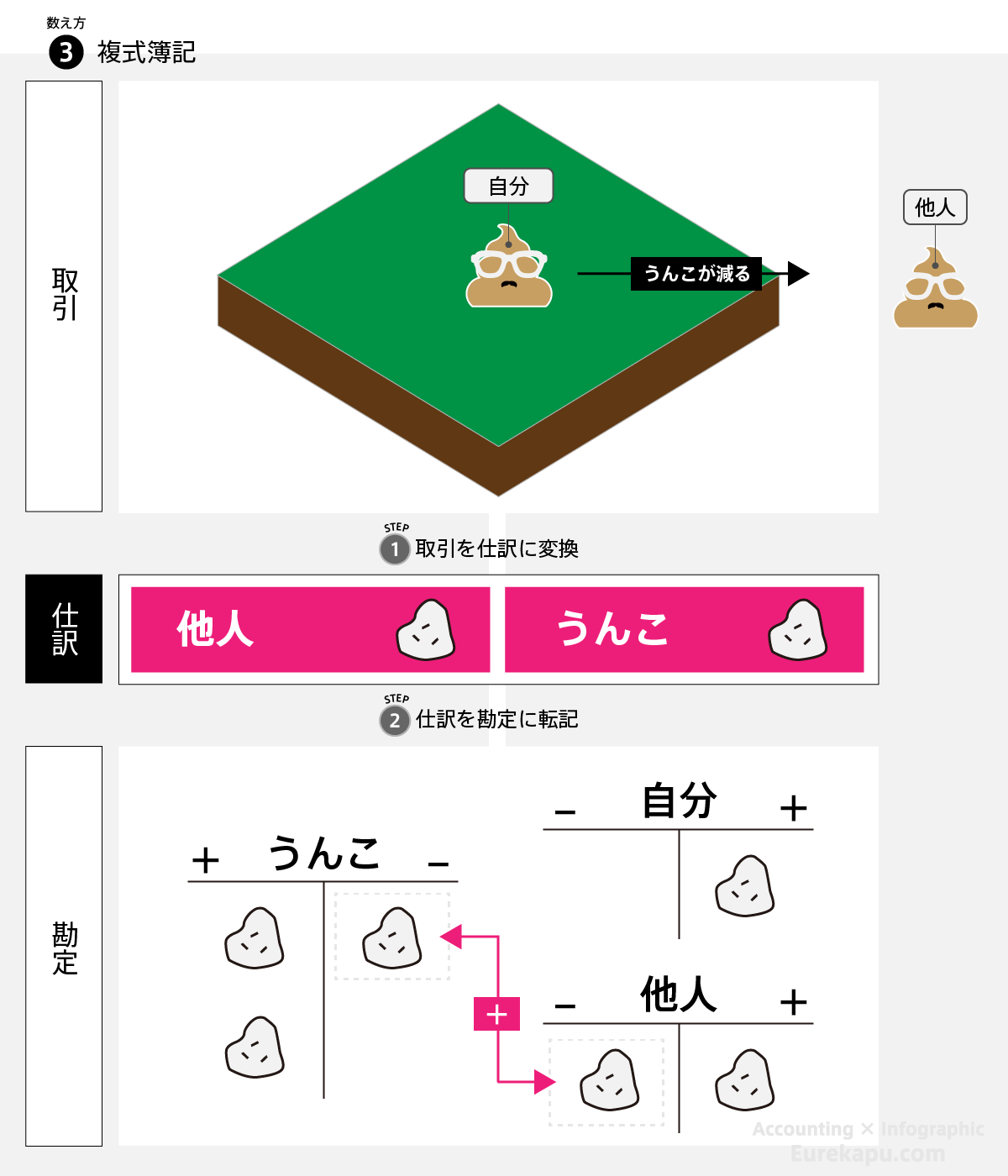

2つあるうんこのうち、他人のうんこが1つ減れば、「うんこ」勘定の右側(減少の場所)に石を1つ加えるのは先ほどと同じです。

これに加えて、「他人」勘定の左側(減少の場所)にも1つ石を加えます。

このように数えれば、合計いくつ増加したのか、合計いくつ減少したのか、その結果、いまいくつ残ったのか、さらに、それが自分のうんこなのか他人のうんこなのか石を見れば一目瞭然です(課題2の解決)。

ここまででお気づきの方も多いかもしれません、実はこの石の置き方こそが「仕訳」に他なりません。

(仕訳とは何かを詳細に解説したのはこちらです)

もう一度、これを仕訳としてみるとどうなるか、勘定とともに、確認してみましょう。

【まとめ】石の置き方を「仕訳」としてみる

自分の所有するうんこが1つ増えたら、「うんこ」勘定を左側に、「自分」勘定を右側にすることで仕訳になります。

このように、うんこの動きを仕訳に変換し、それを「うんこ」勘定と「自分」勘定に書き写したものを先ほど確認したことになります。

仕訳を勘定に書き写すことは「転記」とよびました。

1ついたところに、さらに他人のうんこが1つ増えました。

今度は、「うんこ」勘定を左側に、「他人」勘定を右側にすることで仕訳になります。

他人のうんこが1つ減りました。

「うんこ」勘定を右側に、「他人」勘定を左側にすることで仕訳になります。

先人が工夫したこと

先ほど、「自分」勘定の増加を「うんこ」勘定の増加と逆にしたことが先人の工夫といいました。

これを解説します。

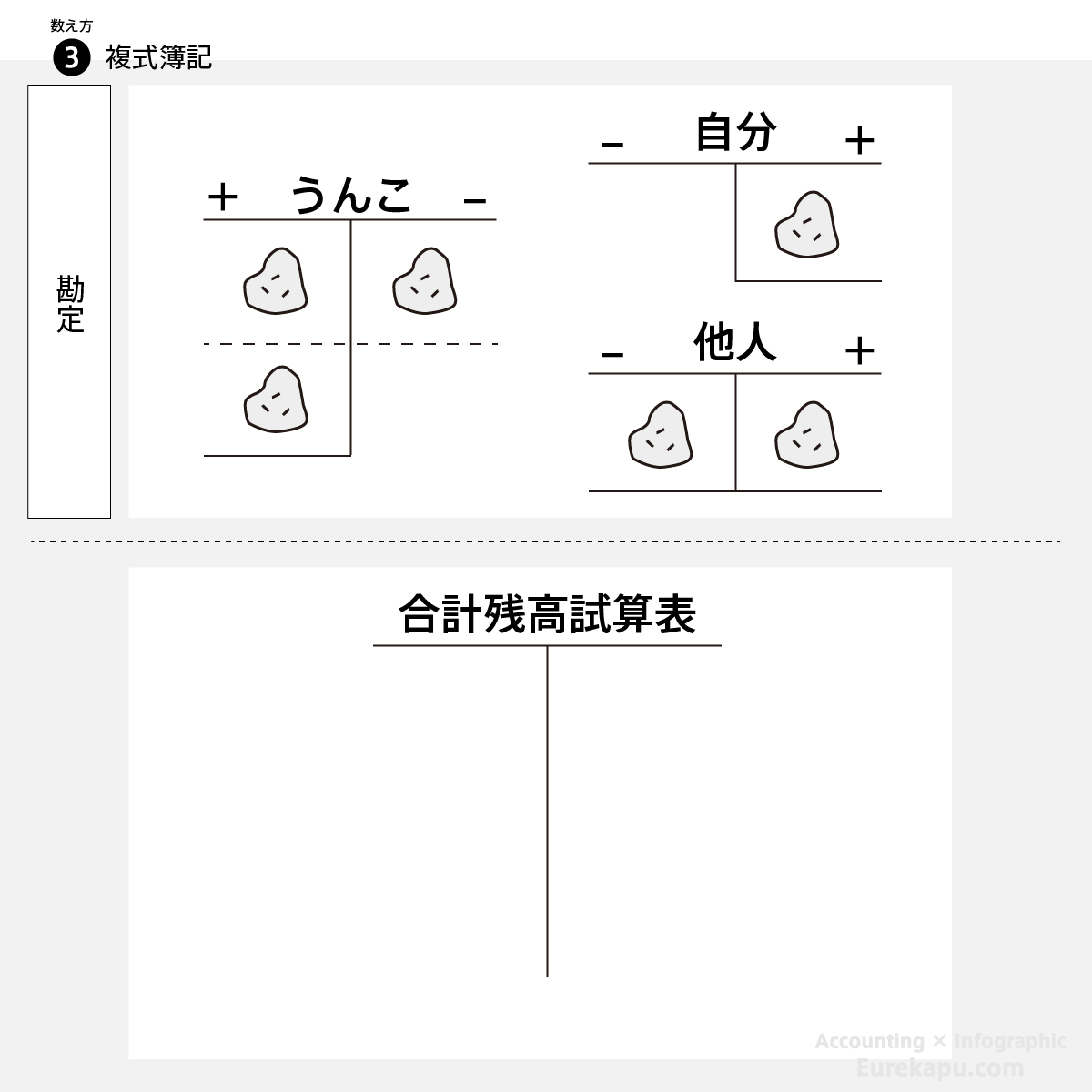

「自分」勘定と「他人」勘定の増加を「うんこ」勘定の増加と逆にしたので、「自分」勘定と「他人」勘定は右側が残高になります。

残高だけを集計すると、左側と右側の残高が一致していることが確認できます。

このように残高を集計すれば、記録が正確になされたことが確認できます。

これが仕訳が左右に分かれる理由であり、先人の知恵です。

(といっても、仕訳の段階で左側と右側の金額が一致し、正確に転記しさえすれば当然の結果です。)

まとめ

ここまでをまとめます。

冒つで2つの問いに答えられるようになるとお伝えしました。

・なぜそもそも勘定は左と右に分かれるのか?

増加も減少もどちらも正の値で数えるためです。それにより、いくつ増えたのか、いくつ減ったのか、その結果いくつ残ったのかを知ることができます。

・なぜそもそも仕訳は左と右に分かれるのか?

資産(お金を含む財産)について、それが他人のものなのか、自分のものなのかを区別し、かつ、それらの残高を集計すれば、記録が正確になされたことが、試算表の左右の金額の一致で確認できるからです。

会計では、自分のものをさらに2つに分けます。これが「資本」と「利益(収益-費用)」です。これは株式会社では、資本(元手)と利益(儲け)を区別する必要があるためです。つまり、会計では合計5つの要素に分かれます。

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

ありがとうございます!

【Part01】会計の基礎知識

1-1. 会計とは

1-1-1. 概要

1-1-2. 簿記と会計の違い

1-1-3. 会計とファイナンスの違い

1-1-4. 企業の3つの活動

1-2.財務諸表とは

1-2-1. 財務諸表の概要

1-2-2. 5つの要素と勘定科目と会計期間

1-3. 簿記

1-3-1. 簿記一巡(簿記全体の流れ)

1-3-2. 仕訳とは

1-3-3. 仕訳の作り方

1-3-4. 仕訳はなぜ左と右にわかれるのか

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。