こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

★★★本記事は現在作成中ですが、公開しています。随時アップデートしていきます。★★★

本記事は、2018年11月21日(水)と28日(水)の両日に渡って行われる予定「経営革新塾(主催:津久見市商工会議所)」の内容を含みます。

津久見市商工会議所のFaceBookPage

パンフレットには「実際の財務諸表を使って」とありますが、実際のやつだと複雑かつ煩雑なため、今回は簡易的な財務諸表を想定して財務3表を作ります。

※この記事はパソコン画面で閲覧することを前提に作成しています。

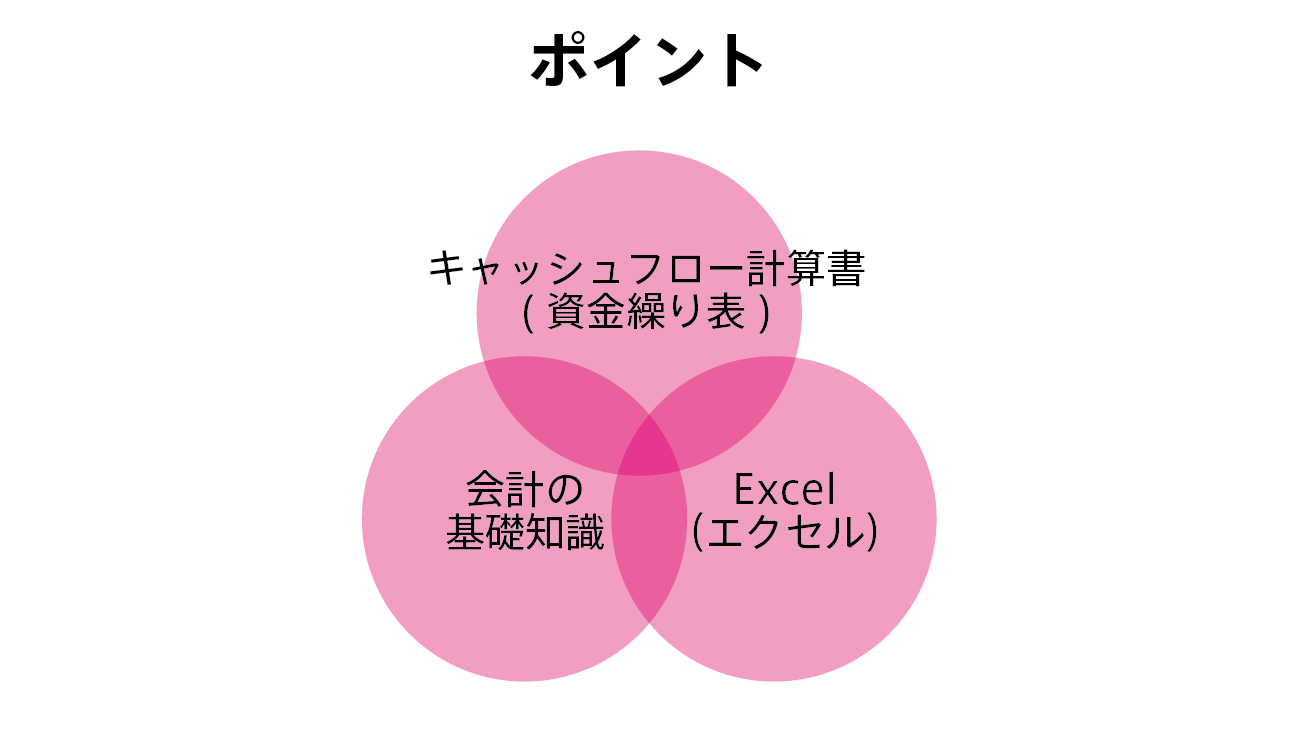

1. 今回のゴール

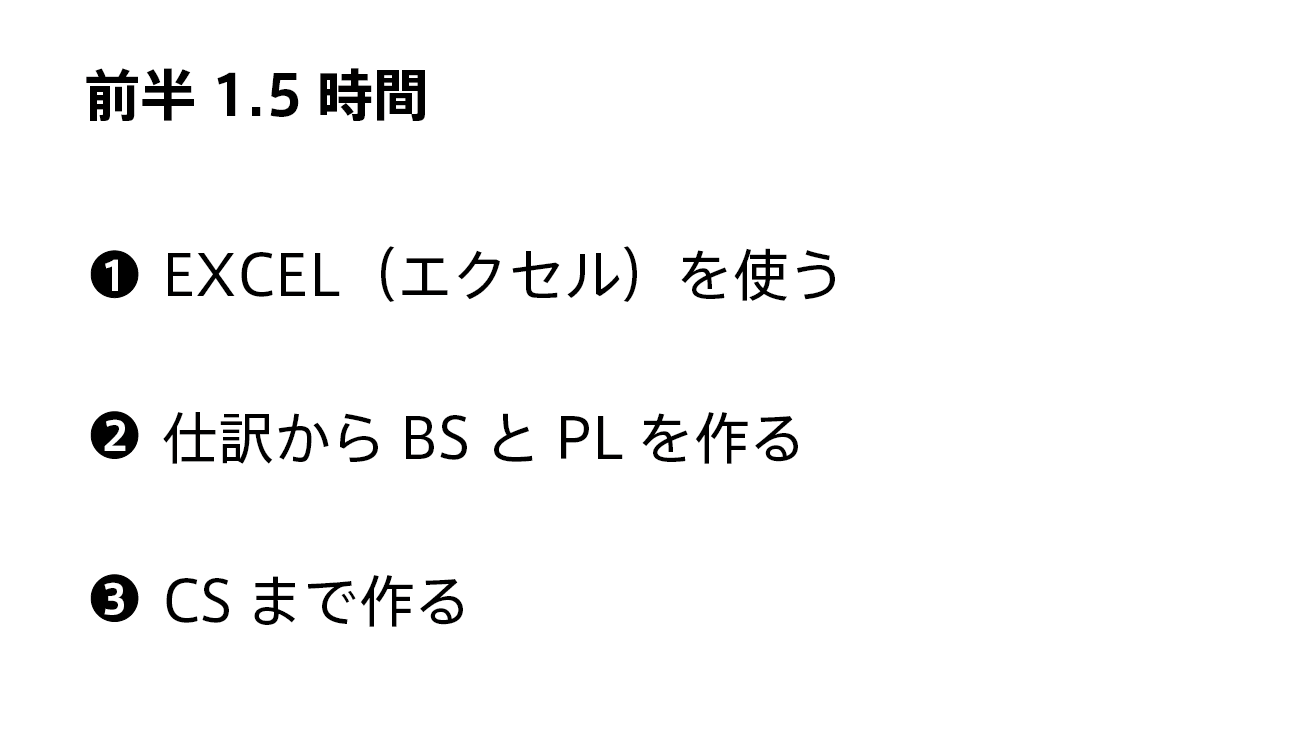

1日目のゴールは、「Excel(エクセル)を使って、仕訳からBS(貸借対照表)とPL(損益計算書)を作成し、さらにCS(キャッシュフロー計算書)まで作成できるようになること」とします。

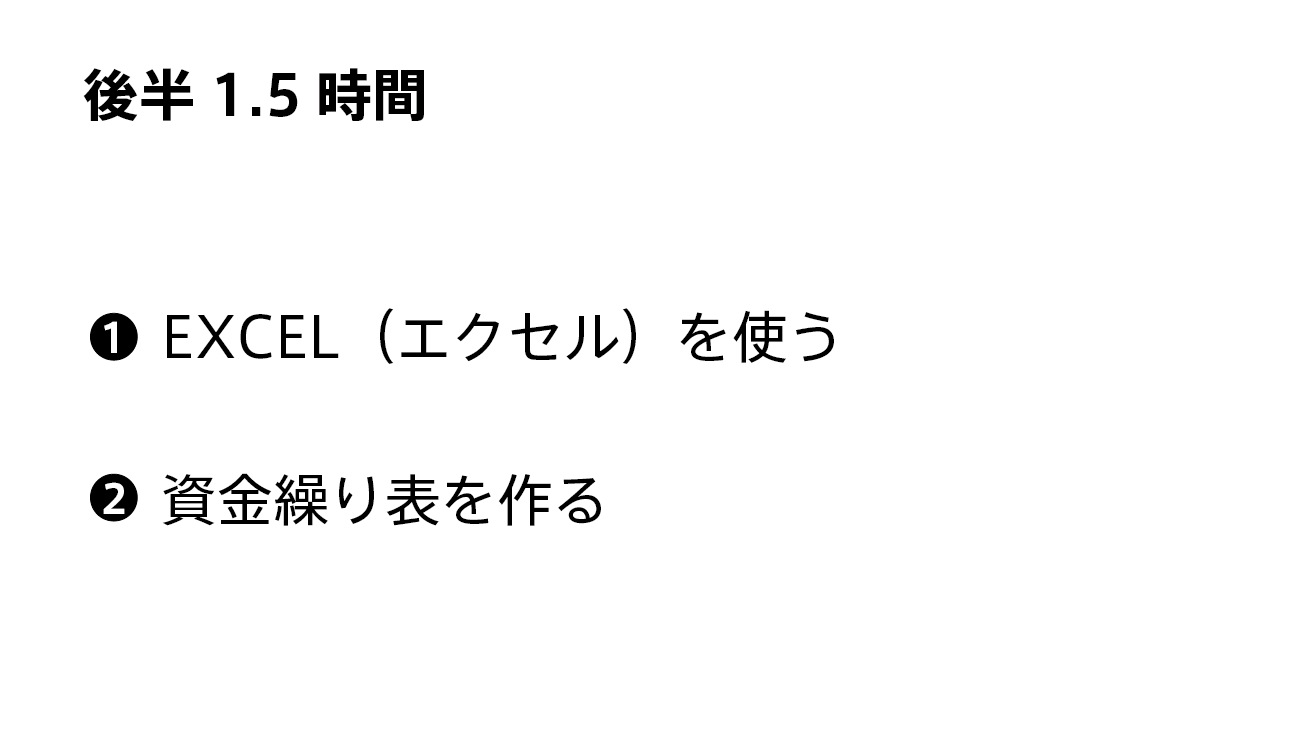

2日目のゴールは、「Excel(エクセル)を使って、簡単な事業計画数値に基づいた資金繰り表(予測財務3表のこと)が作成できるようになること」とします。

2日目の記事はこちらです。

【エクセル動画解説】予測財務3表の作り方~会計の基本・財務3表がわかる!

この記事内のすべての演習を終えると、以下の動画のようなことができるようになります。2分程度なので再生し、ゴールしたときのイメージをざっくりとまずつかみましょう!

動画内でよく使うショートカットをまとめています。後述するように、財務3表の作り方よりもエクセルの操作でつまづくこともあると思います。先にざっと確認しておくことをおすすめします。

【10秒動画】便利なまとめ 24個!!!エクセル(Excel)ショートカット

2. ゴールに到達するために乗り越えるべき壁は大きく3つ

それぞれ1.5時間という非常に限られた時間の中、上記の2つのゴールにたどりつくためには、3つの壁が立ちはだかります。

【壁1】 Excel(関数とショートカットキー)への慣れ

1.5時間でそれぞれのゴールに到達するには、エクセルへの慣れがある程度は必要です。

もし途中でわからなくなっても、すべての内容は事前に記事にしています。セミナー終了後に落ち着いて、もしくは一定時間が経過した後にまたチャレンジしてみましょう。

今回は私が知っている関数の中でも最も便利な「SUMIFS関数」を紹介します(演習1)。

この「SUMIFS関数」さえあれば、財務3表は簡単に作れます。SUMIF関数を組み合わせたり、他の方法でも作れますが、SUMIFS関数を知っておくと、あっという間にできます。

【壁2】 会計・簿記の基礎知識

簿記の一巡が理解できていること、例えば、仕訳から貸借対照表と損益計算書が作られることなどを押さえましょう。

「損益計算書は、貸借対照表の「利益剰余金(当期純利益)」の増減明細表」ということと、

「キャッシュフロー計算書は「現金・預金勘定」の増減明細表」であることが理解できていることなど、ざっくりとでも会計・簿記の基礎知識があれば問題ありません。

自著になりますが、以下の書籍が大変おすすめです。会計・簿記に関する基礎知識を豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

【壁3】 三表の数字のつながりと構造と資金繰り表の作り方の理解

まず、財務3表のつながりを手を動かしながら、理解します(演習2)。

次に、キャッシュフロー計算書の将来計画値である「資金繰り表」を作ります(演習3)。

仕訳をパズルのピースとして、実績値の財務3表を作ります。一方で、予測財務3表において、キャッシュフロー計算書の現金・預金残高を先に作り、そのあとに貸借対照表の現金・預金勘定にその数字を当てこんで財務3表を作ります。ここは大事なところですが、実際に作ってみれば簡単にわかります。

3. 手を動かして作ってみないと「わかったかどうか」わからない問題

財務3表の作り方の本や資金繰り表の作り方の本、その関連するセミナーなどたくさんありますが、本セミナーでは演習時間(手を動かす実験の時間)を目いっぱいとります。

事前に、セミナー内容を記事にし、その解説動画をアップしているのは、私が当日話す時間を極限まで減らし、作業するにあたって行きずまった方のフォロー&サポートを目いっぱいするためです。

せっかく対面でお時間をいただくので、一方的に私が話す時間を極力減らします。

次から、エクセル編の演習にさっそく取り掛かりましょう。

4. 演習問題1(Excel編)の動画解説

まずは、5分くらいで解説を加えながらやってみたので、次の動画を確認し、何ができるようになるのかをざっくりとイメージしましょう。

上の動画を詳細に解説した記事は以下のリンクにあります。

「【動画解説】sum関数、sumif関数、sumifs関数の便利な使い方-エクセル(Excel)」

この演習で使用するエクセルデータは以下のボタンからブラウザで開くことができます。ブラウザで開けば「ダウンロード」できます。

次から、実際に手を動かしてやってみましょう!

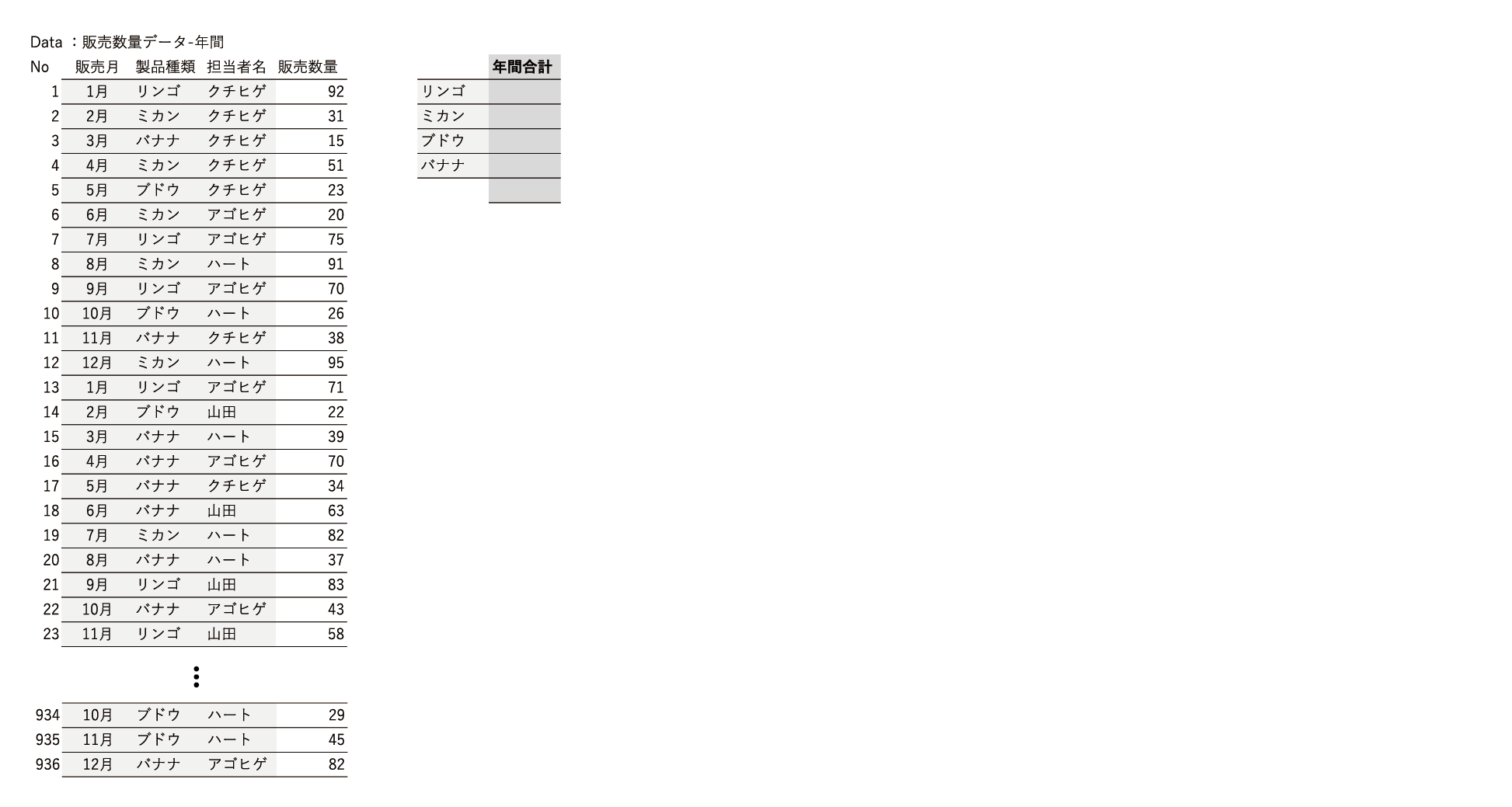

演習1.1. SUM関数

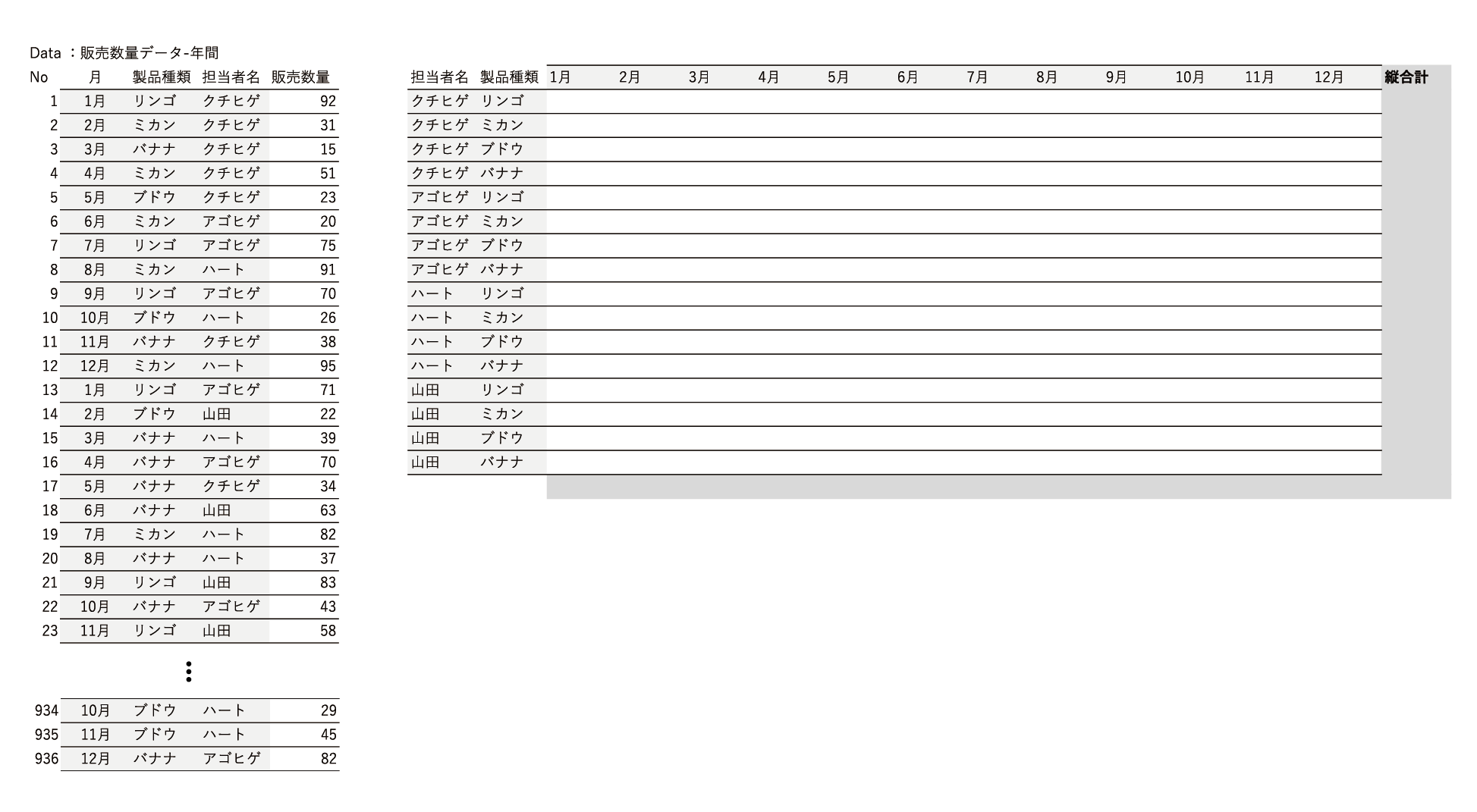

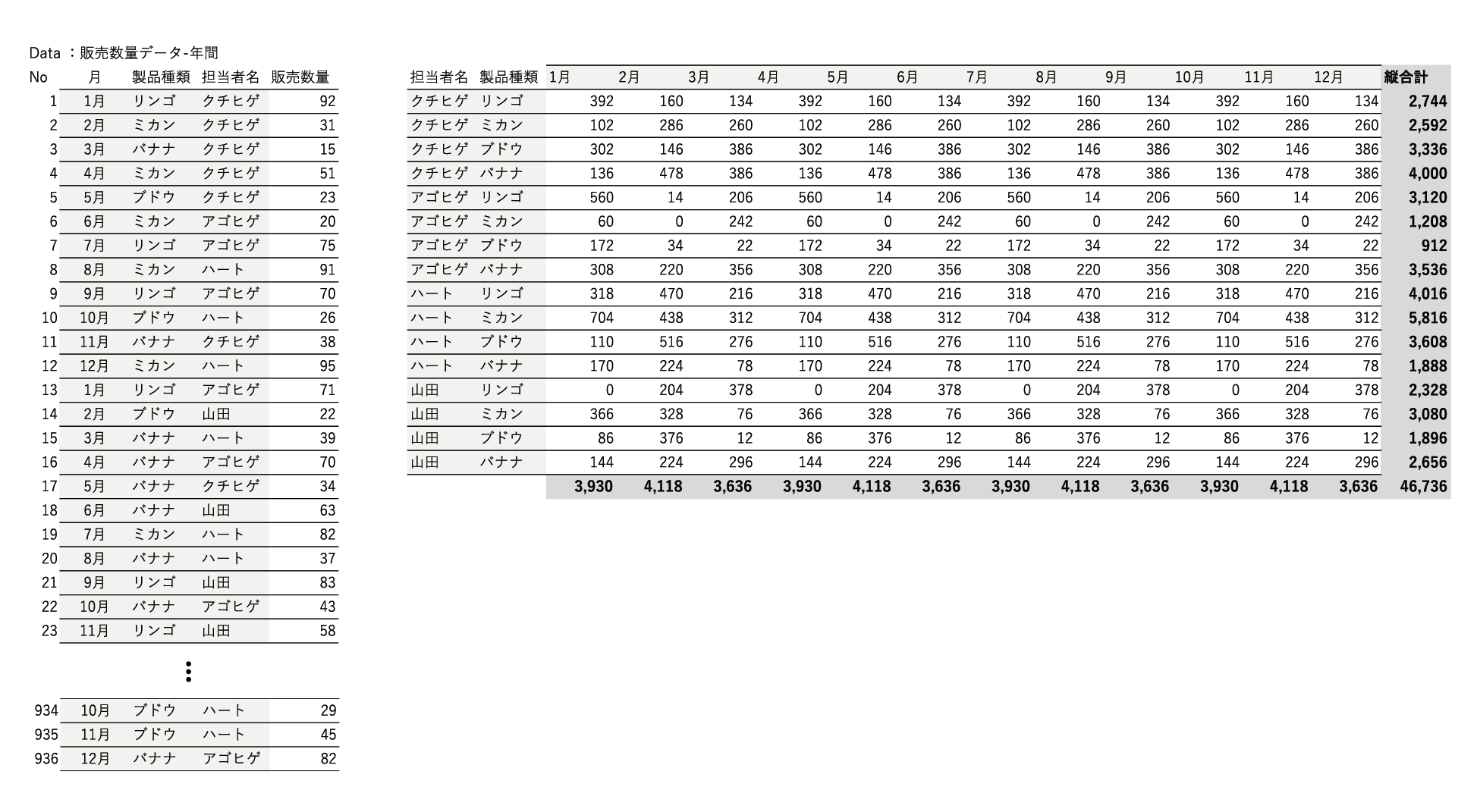

以下の1年間の販売数量データの商品種類別の年間合計(横合計)と月次の合計(縦合計)を算出しましょう。

(sum関数を知らない方は少ないと思います。念のために、おさらいです。)

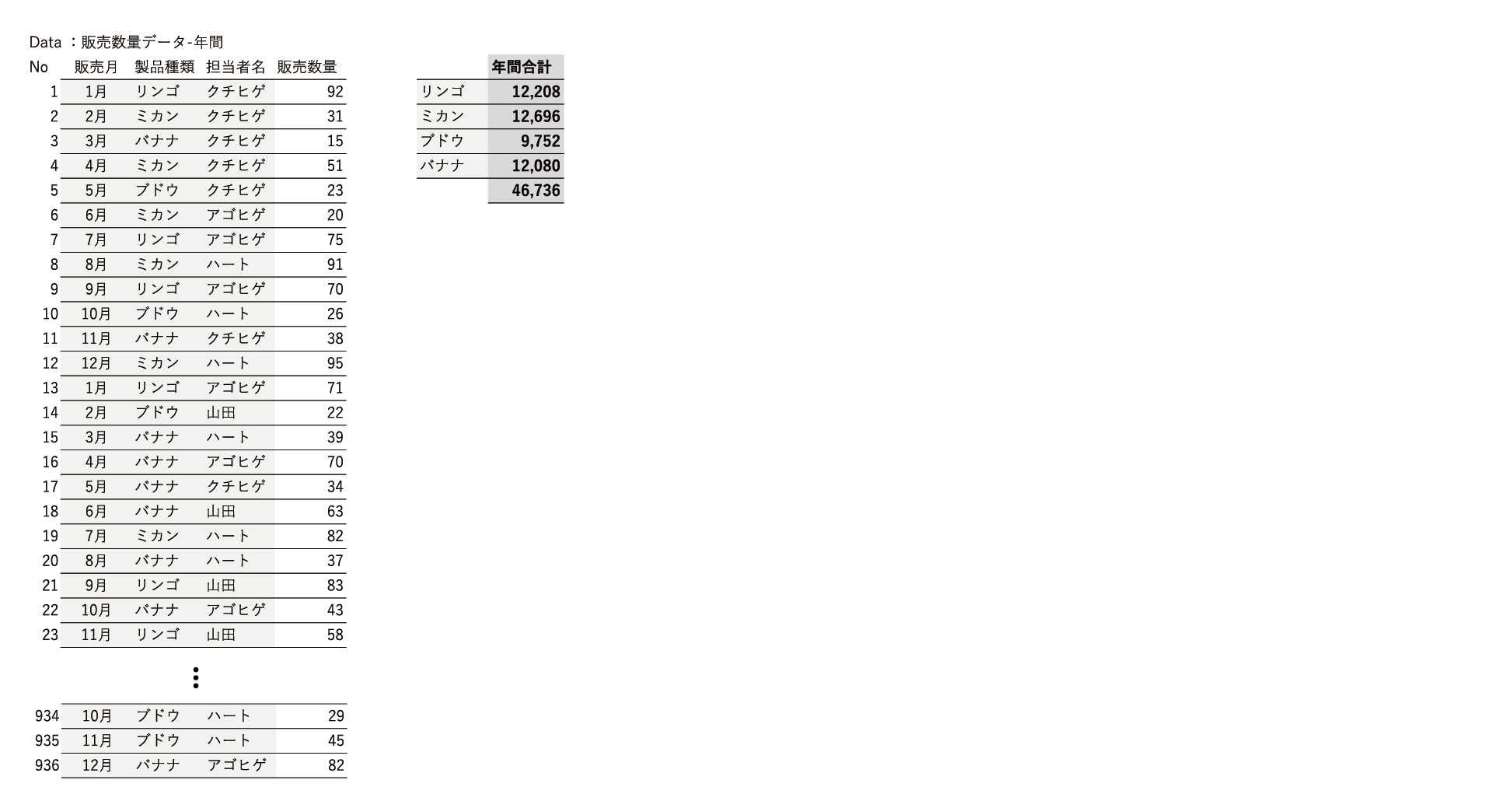

演習1.2. SUMIF関数

次は、sumif関数です。以下の1年間の販売数量データの商品種類別の年間合計を算出しましょう。

製品種類別の中から「リンゴ」、「ミカン」、「ブドウ」、「バナナ」の年間合計をそれぞれ抽出してください。

演習1.3. SUMIFS関数

sumifs関数は、複数条件が設定可能です。まず「1月」の「クチヒゲ」さんの「リンゴ」の販売数量合計を算出しましょう。

次に、そのセルをコピーし、縦合計と横合計と販売数量合計を算出し、抽出に漏れがないことも確認しましょう。

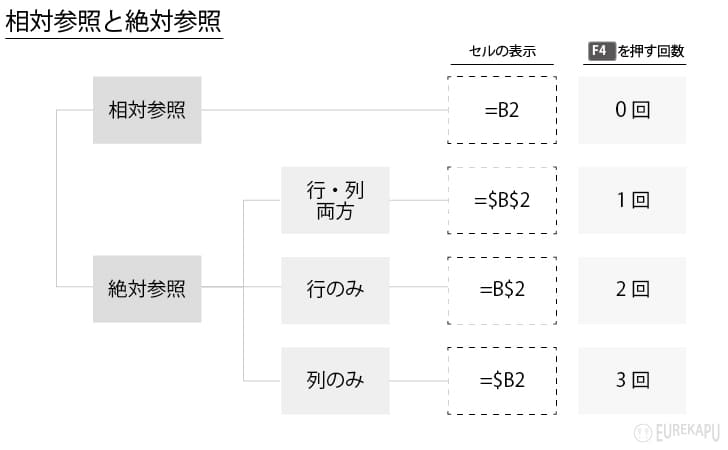

「参照」には大きく相対参照と絶対参照の2つがあります。そして、絶対参照は、行・列ともに絶対参照する、行のみ絶対参照する、列のみ絶対参照する3つがあります(下図参照)。

絶対参照のセルには$(ドル)マークがつきます。直接入力できますが、こちらもショートカットF4キーを押せば素早く入力できます。なお、上の動画で示した参照は相対参照の方です。

Excelの相対参照と絶対参照の違いをおさえ、使いこなしましょう。

【10秒動画】相対参照と絶対参照の違い

5. 演習問題2 実績の財務3表を作成

演習に使用するエクセルはここからダウンロードできます。

財務三表-演習2.1. sumifsで集計用-BSとPL作成-問題

財務三表-演習2.2. sumifsで集計用-CS作成(直接法)-問題

財務三表-演習2.3. sumifsで集計用-CS作成(間接法)-問題

それぞれの演習の動画解説は演習の解答の後にいれています。

次から、エクセルデータをリンクからダウンロードし、実際に手を動かして作ってみましょう!

演習2.1. 仕訳一覧から月次のBSとPLを作成

今回使用する「取引」と「仕訳」の概要は以下のスライドの通りです。

以下の仕訳一覧から、「SUMIFS関数」を使って月次のBSとPLを作ってみましょう。

●仕訳一覧↓

●空欄の月次BSとPL

青色の空欄に上記の仕訳を反映させ、月次のBSとPLを完成させてください!

演習2.1.の動画解説(約12分)

演習2.2. キャッシュフロー計算書の名称込みの仕訳一覧から月次のCS(CS直接法)を作成

以下の仕訳は、上記で確認したものと同じです。

異なるのは、「現金・預金勘定」の増減内容を記載している点です。

この増減内容は「キャッシュフロー計算書」の項目と同じにしています。この列を「SUMIFS関数」で集計し、月次のCSを作ってみましょう。

●仕訳一覧(キャッシュフロー計算書の名称込み)

●空欄の月次CS(BSとPLは演習2.1.の内容を反映済みです)

演習2.1で完成させた月次BSとPLに加えて、青色の空欄に上記のキャッシュフロー計算書部分を反映させ、月次のCSを完成させてください!

演習2.2の動画解説(約8分)

演習2.3. 月次BSとPLから月次CS(CS間接法)を作成

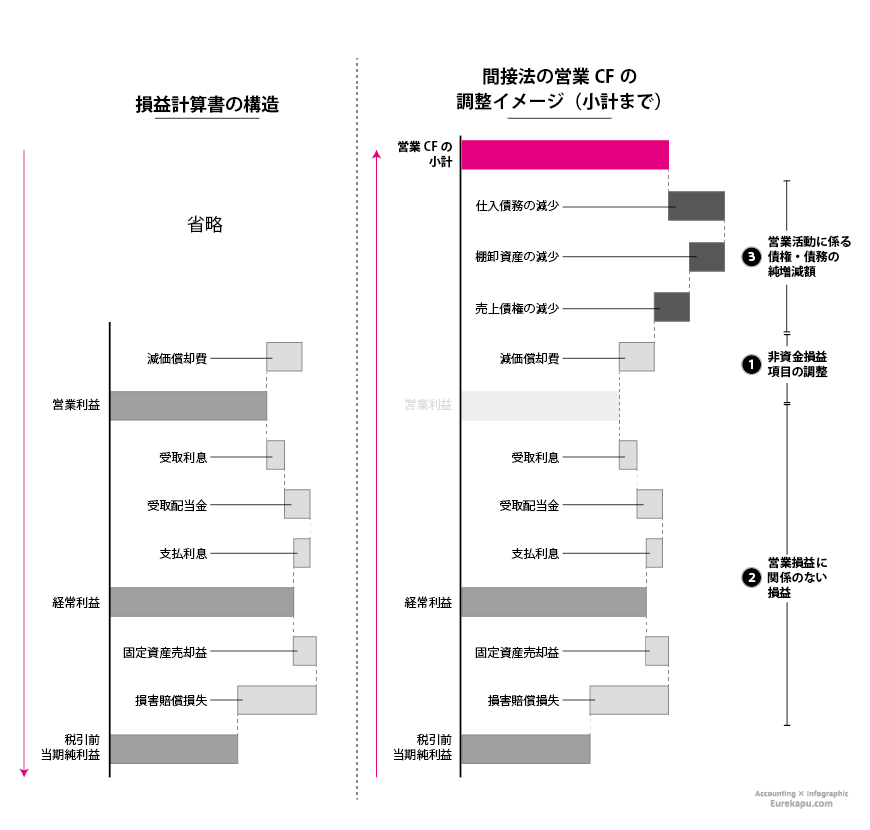

キャッシュフロー計算書の「営業キャッシュフロー」を作る方法は、2つあります。

- 「直接法」で作成する方法(「演習2.2.」で確認。仕訳が増えると大変)

- 「間接法」で作成する方法(実務ではこの方法)

間接法は、損益計算書の税引前当期純利益に、以下のような項目を足したり引いたりし、営業キャッシュフローを算出する方法です。

- 非資金損益項目(例えば、減価償却費)

- 営業損益に関係しない損益項目(例えば、支払利息)

- 営業活動による債権債務、棚卸資産の増減額(例えば、売上債権の増減、仕入債務の増減、棚卸資産の増減)

なお、投資キャッシュフローと財務キャッシュフローは、支出と収入のそれぞれの金額こそが重要なため、営業キャッシュフローのような間接法はありません(短期借入金の収入と支出については、「短期借入金の収支」として純額で表記できます)。

●集計済みの月次BSとPL

月次のBSとPLから間接法の営業キャッシュフローを完成させてください!

演習2.3の動画解説(約5分)

おわりに

1日目の内容はこれで終了です。1.5時間で消化するには重たい内容だと思います。

壁は3つありました。エクセルでつまずくのか、会計の基礎知識でつまずくのか、財務3表の数字のつながりでつまずくのか整理し、苦手なところを地道につぶしていきましょう。

次回、2日目の記事はこちらです。