こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」のイントロダクション部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

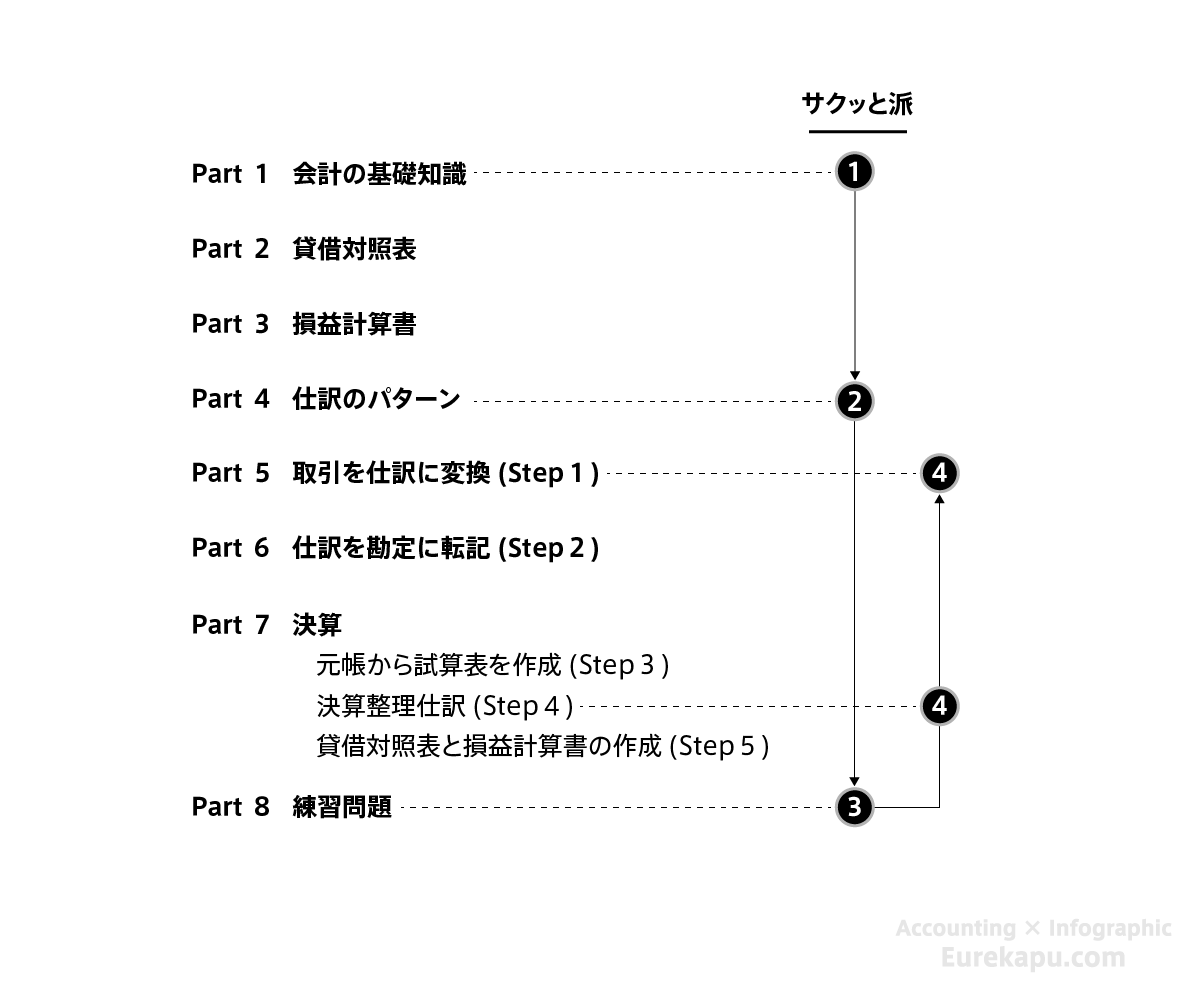

0目次

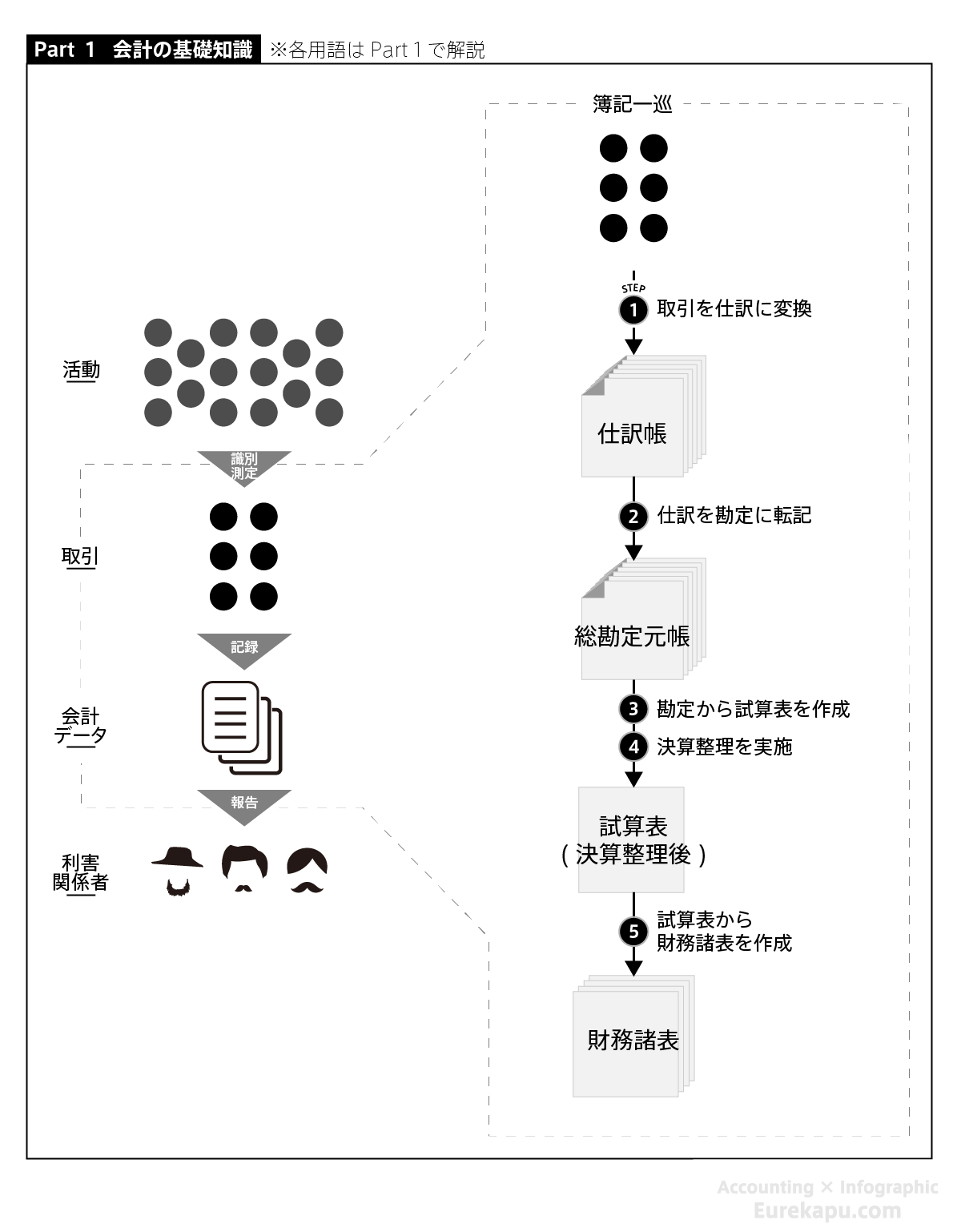

本書は大きく8つのパートにわけました。

Part1では、会計とはなにかを解説し、財務諸表の概要と簿記全体の流れについてみていきます。

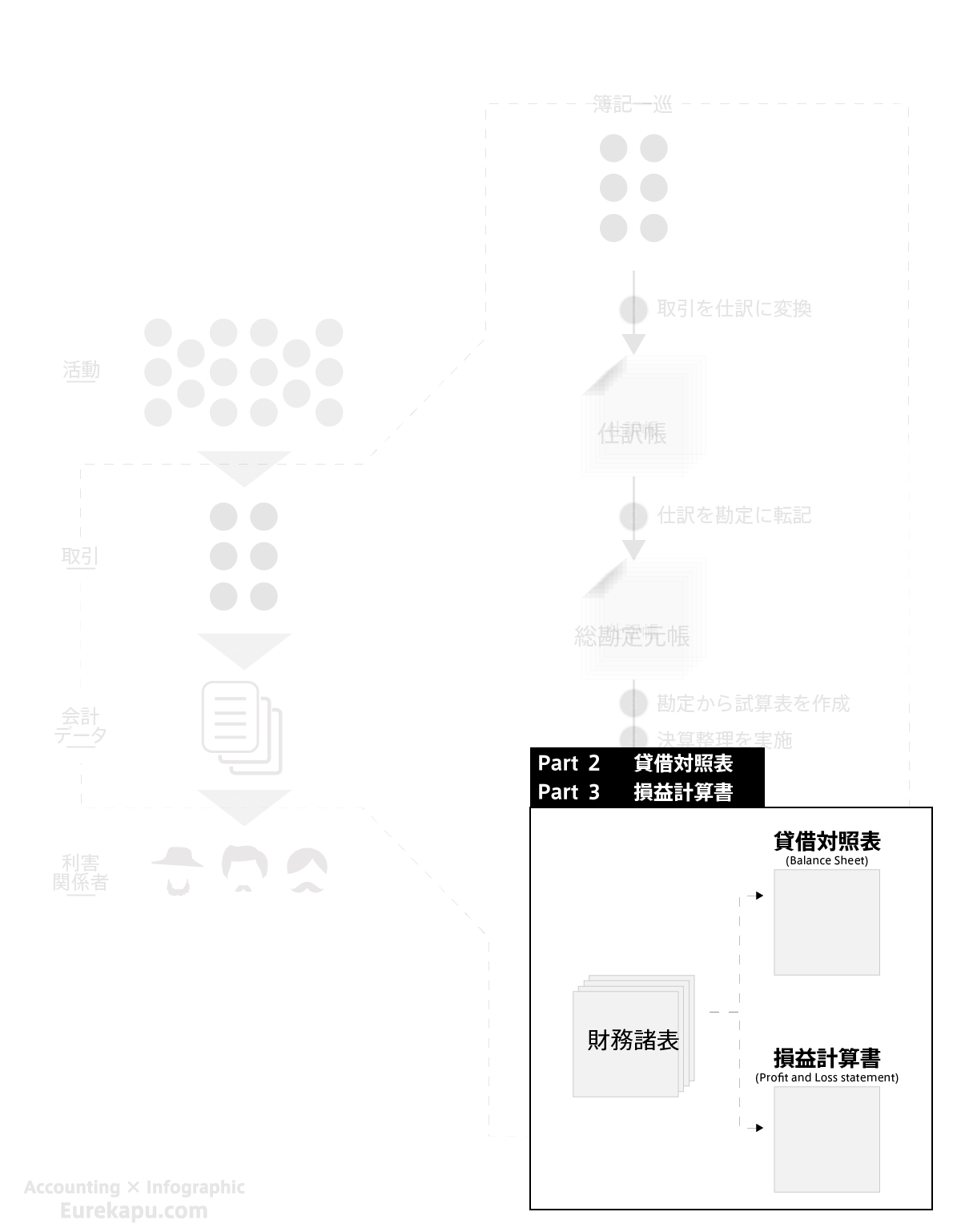

Part2と3では、財務諸表のうち、「貸借対照表」と「損益計算書」の構造と勘定科目について解説します。

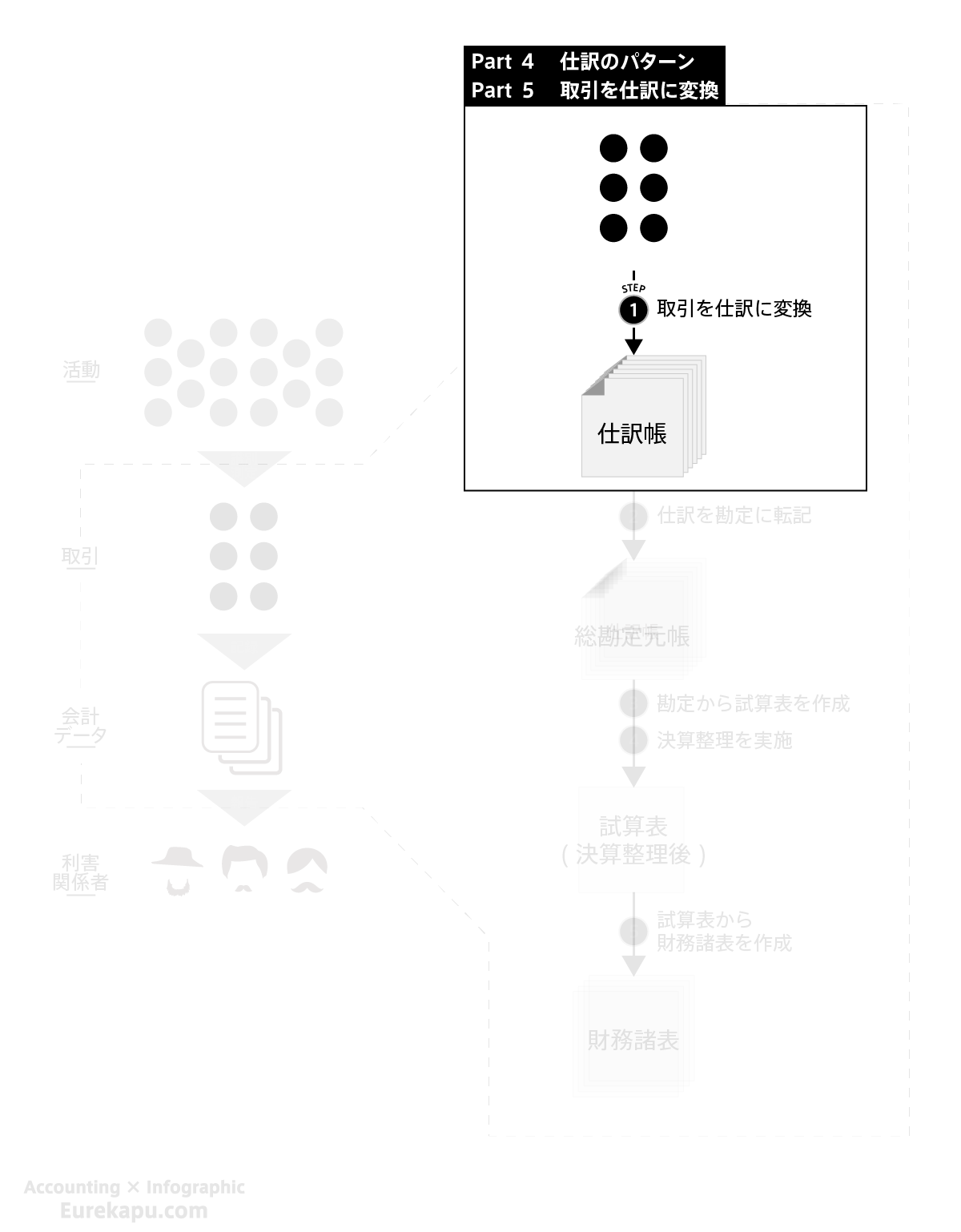

Part4と5では、簿記の中でもっとも重要な「仕訳」についてみていきます。仕訳のパターンを確認し、主要な取引を仕訳に変換していきます。

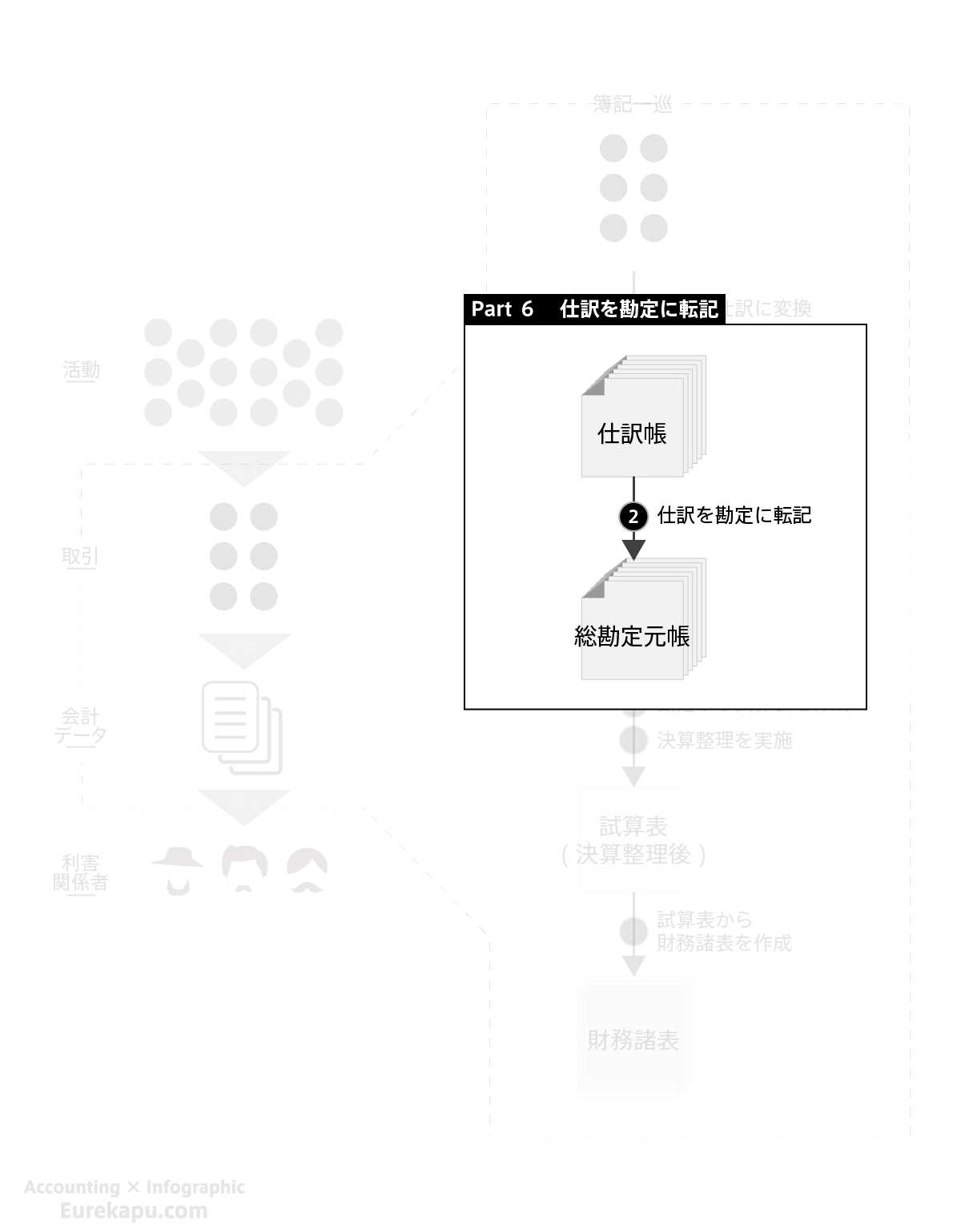

Part6では、仕訳を勘定に書き写します。

単に、仕訳帳の記載内容を総勘定元帳に書き写すだけです。

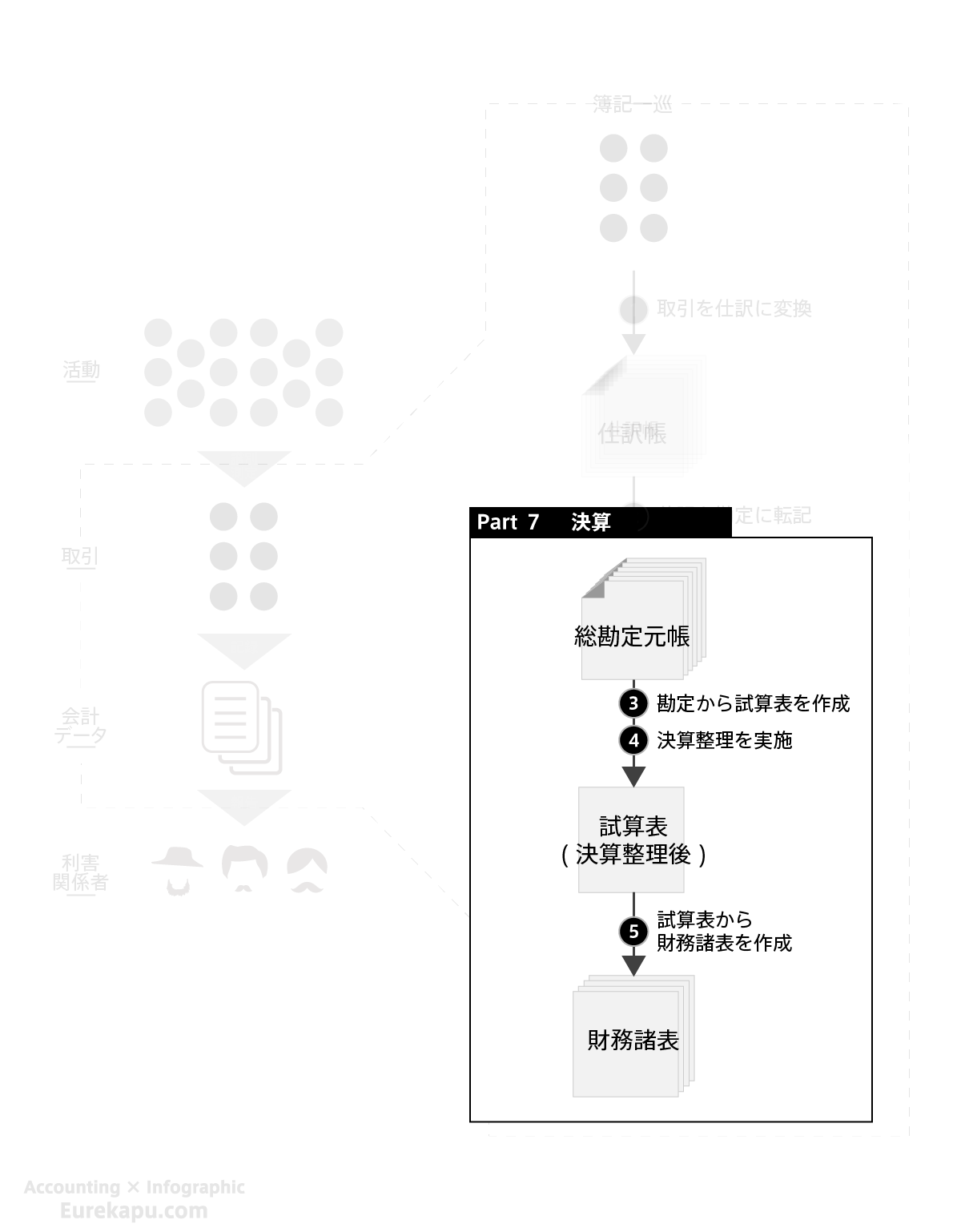

Part7では、「決算手続き」を確認します。決算では試算表を作成し、決算整理仕訳を加え、最後に財務諸表を作成します。

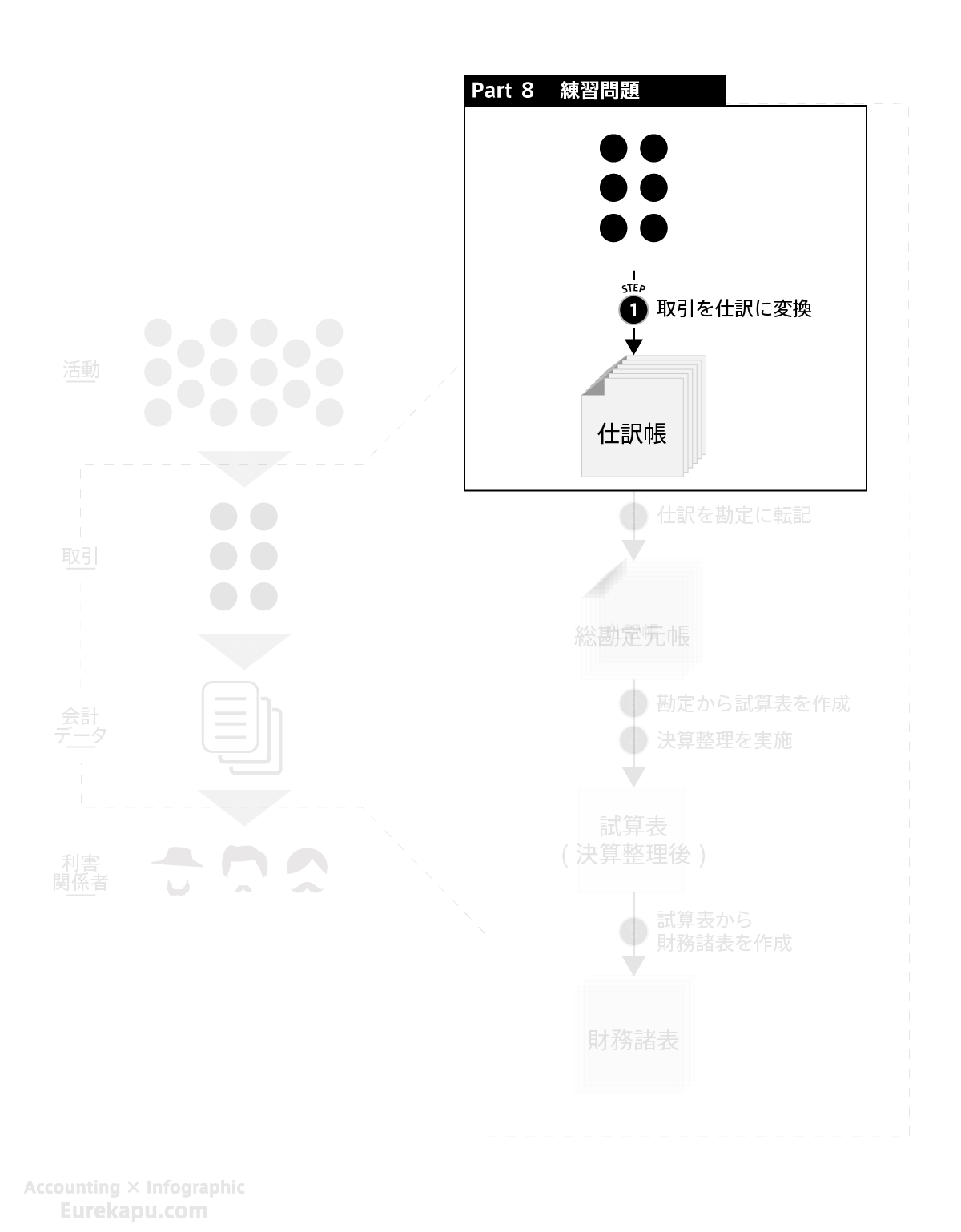

Part8では、仕訳の練習問題をまとめています。すでに確認した仕訳にいくつか追加問題を加えました。復習の際にざっと確認しましょう。

0-1. 本書の特徴

1枚の写真は100語に勝る。しかし、頭の中でつくられた1つのイメージは100枚の写真に勝る。

ロバート・コリエ

会計・簿記に関するものごとを「見て楽しめ、わかる」ようにまとめたことが本書の特徴です。

他の会計・簿記本と異なり、各ページをパラパラと漫画を見る感覚で読み進められます。まずは、最後まで全ての図を確認することをお勧めします。内容がわからなくても構いません。最初は図だけをさっと眺めてみて、気になったページの文章を確認するだけでもよいです。これだけなら、20分~30分程度あれば誰であっても全てのページを見ることができます。

学習の初期の段階では全体像を把握することが最も大切です。それはちょうど、完成の絵を見なければ、パズルを組み立てられる人がほとんどいない一方で、完成の絵を見ながらであれば、ほぼ全ての人が容易にパズルを完成させられるのと同じです。

本書を見れば、知らぬ間に頭の中に、「一つのイメージ」が形作られ、会計に関する知識は豊富になっていきます。

新しいことを学習するときは大量の情報の中で迷子になりやすく、一旦迷子になると学習そのものが嫌になります。新しく物事を学習する行為は楽しいはずだったのに、とてももったいないことです。

新しく何かを始める時ほど、全体像を早期に把握することが非常に重要です。記憶の定着の観点からも情報は構造的に整理してあった方が覚えやすく、後になって取り出しやすくなります。これはちょうど、整理された本棚の方が収納しやすく、取り出しやすいのと同じです。

0-2. 本書の目的

会計初学者の前に立ちはだかる見えない「壁」を図による視覚化(ビジュアライゼーション)によって、ぶち破ることが最大の目的です。

ページの上部の文章とその下の図だけを「見るだけ」で、会計・簿記の概要が把握できるような構成を心掛けました。

学習の初期の段階で全体像を把握することは極めて重要です。とにもかくにも、本書を完読しさえすれば、他の市販されている会計・簿記の書籍が格段に見やすくなっているはずです。

0-3. 本書で扱わないこと

本書は、これから会計や簿記を初めて学習する方向けに作りました。

複雑になりすぎないように、そして「要するにこういうこと」というように、一部説明を簡略化したところもあります。そういうところには、ページの左下に注意書きを設けました。

本書は日商簿記3級レベルの中でも基本的な論点を扱います。日商簿記3級のすべての論点を網羅していません。日商簿記3級のすべての論点を網羅したものは、本書の内容をバージョンアップさせた「日商簿記3級解説編」として作成中です。

簿記とは「モノの数え方」の話にすぎないため、本書を見終えれば、「要するにこういうこと」というイメージが頭の中にしっかりとできます。それを元に、市販の日商簿記3級のテキストを読めば、そのほとんどが簡単に理解できるようになるでしょう。

0-4. 本書の図の見方

話者と聞き手との間で図の解釈が共有されている場合に限り、図を使った説明はわかりやすいといわれます。ここでは図の見方(絵の位置関係だけ)を確認します。各用語の解説は各Partで後述しますので、わからない用語はとばして大丈夫です。

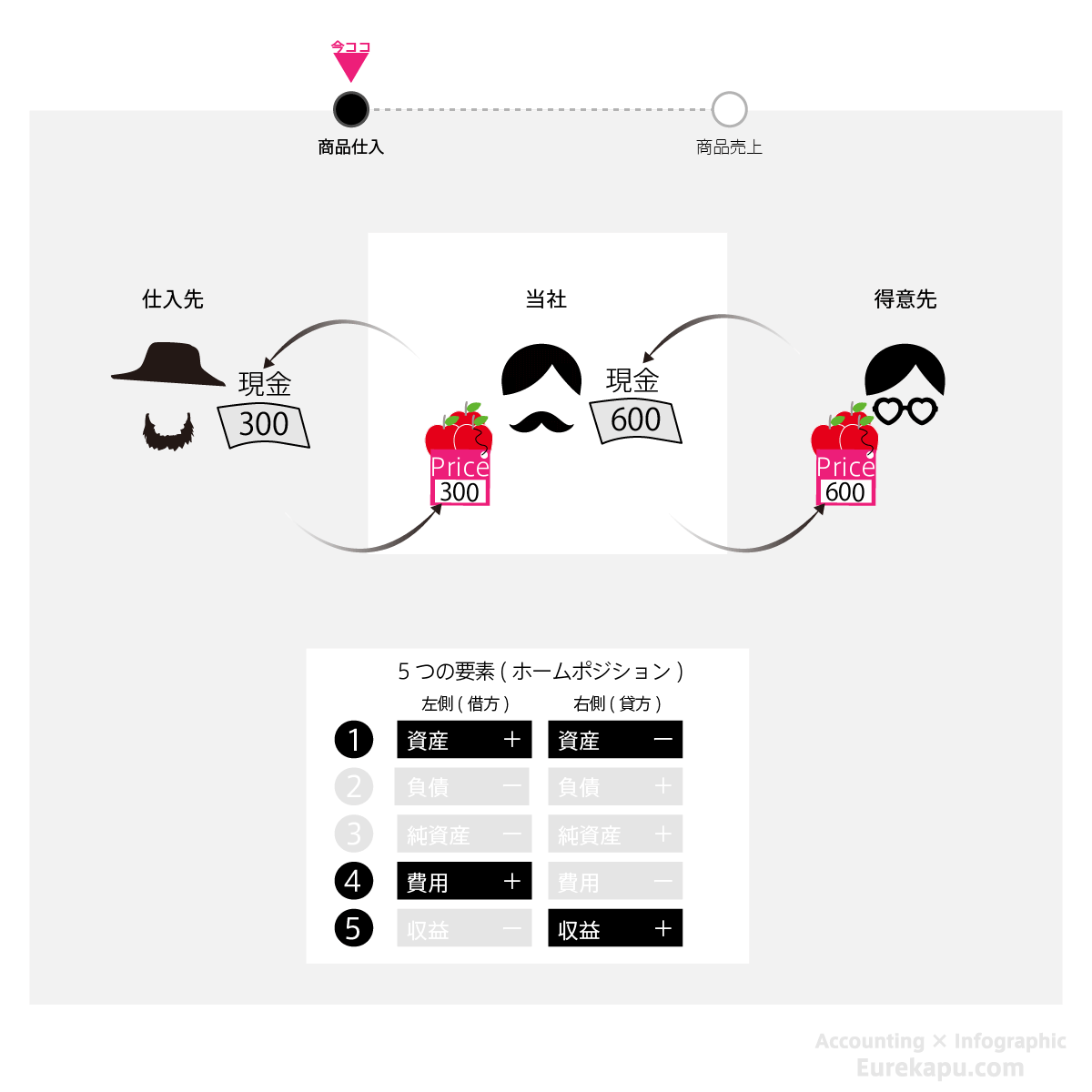

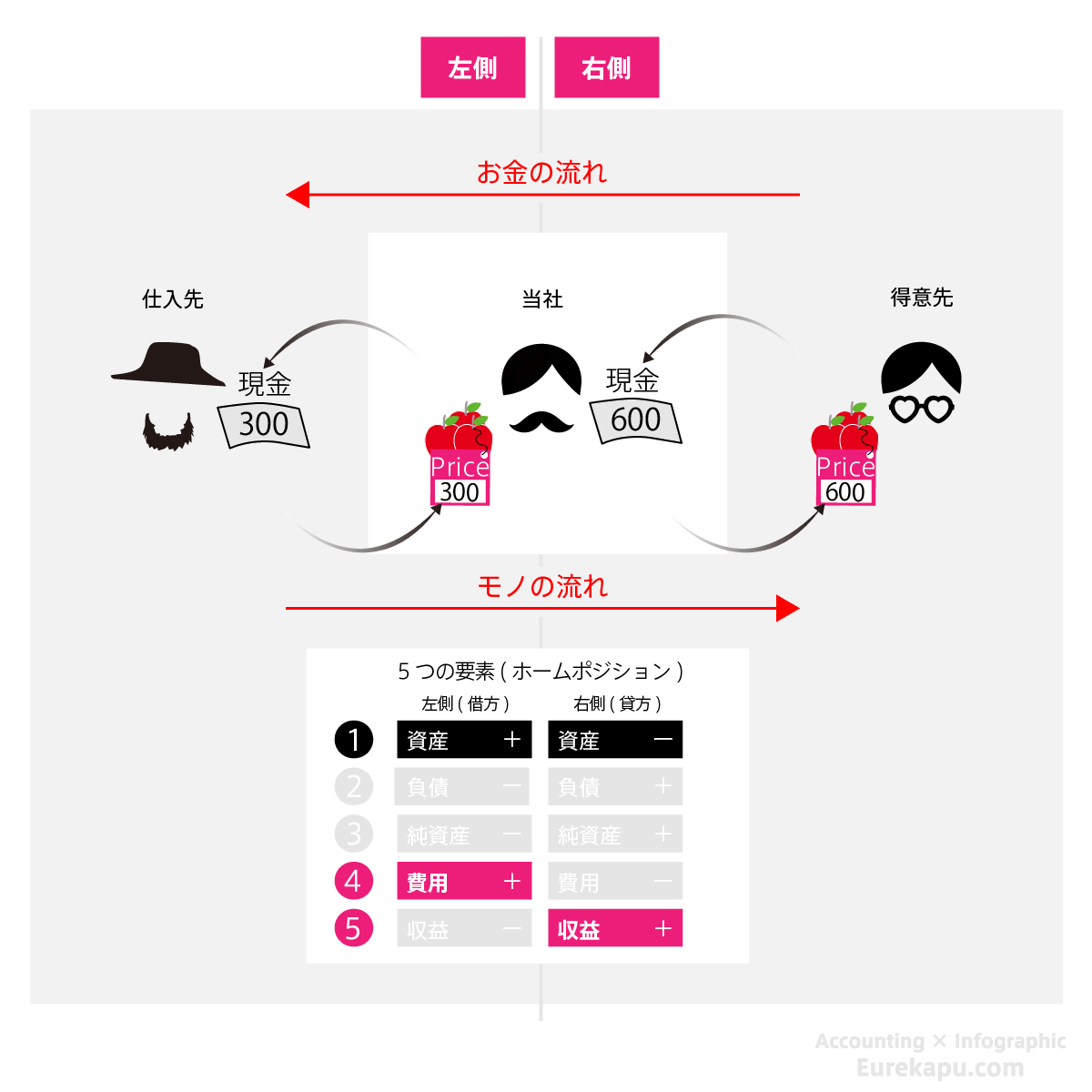

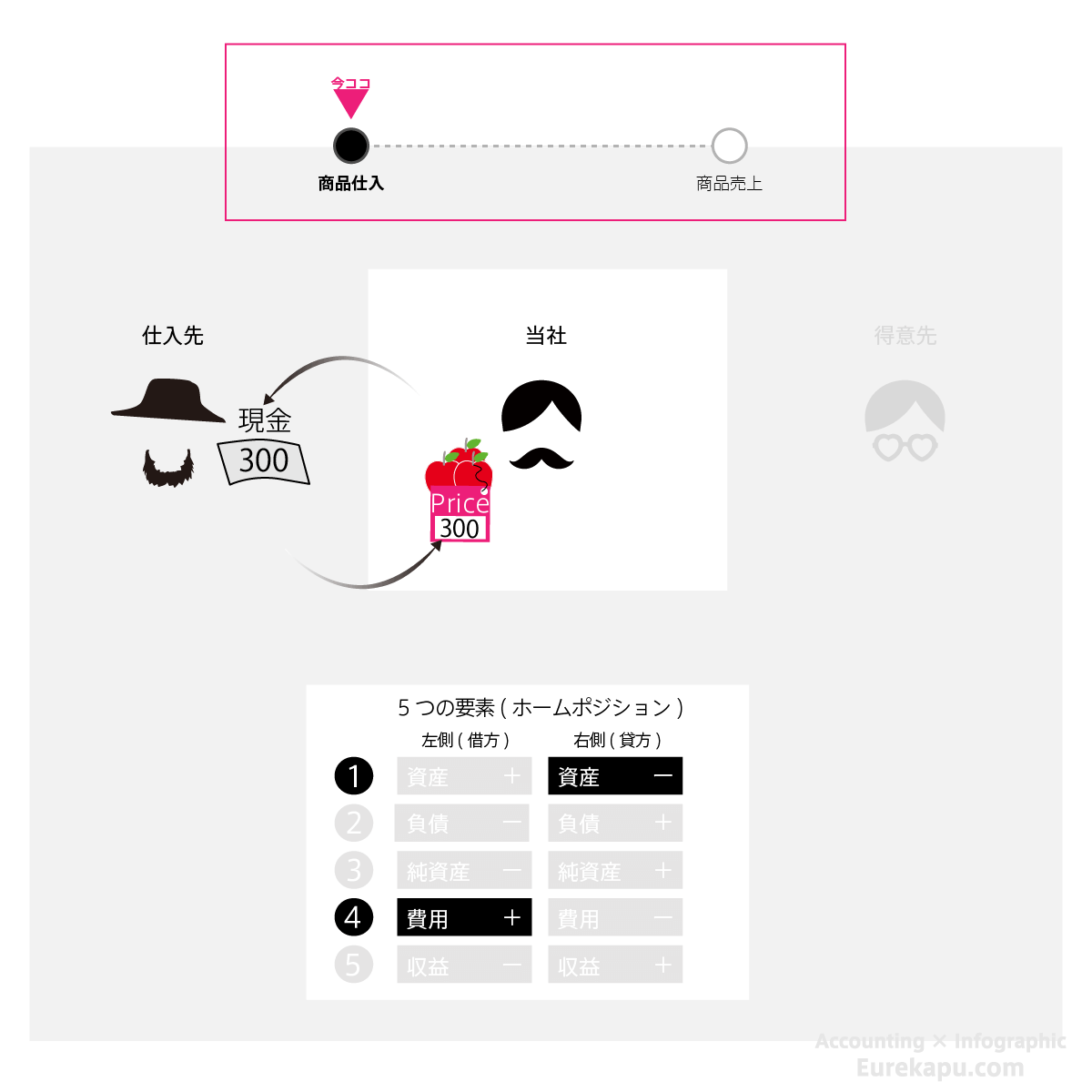

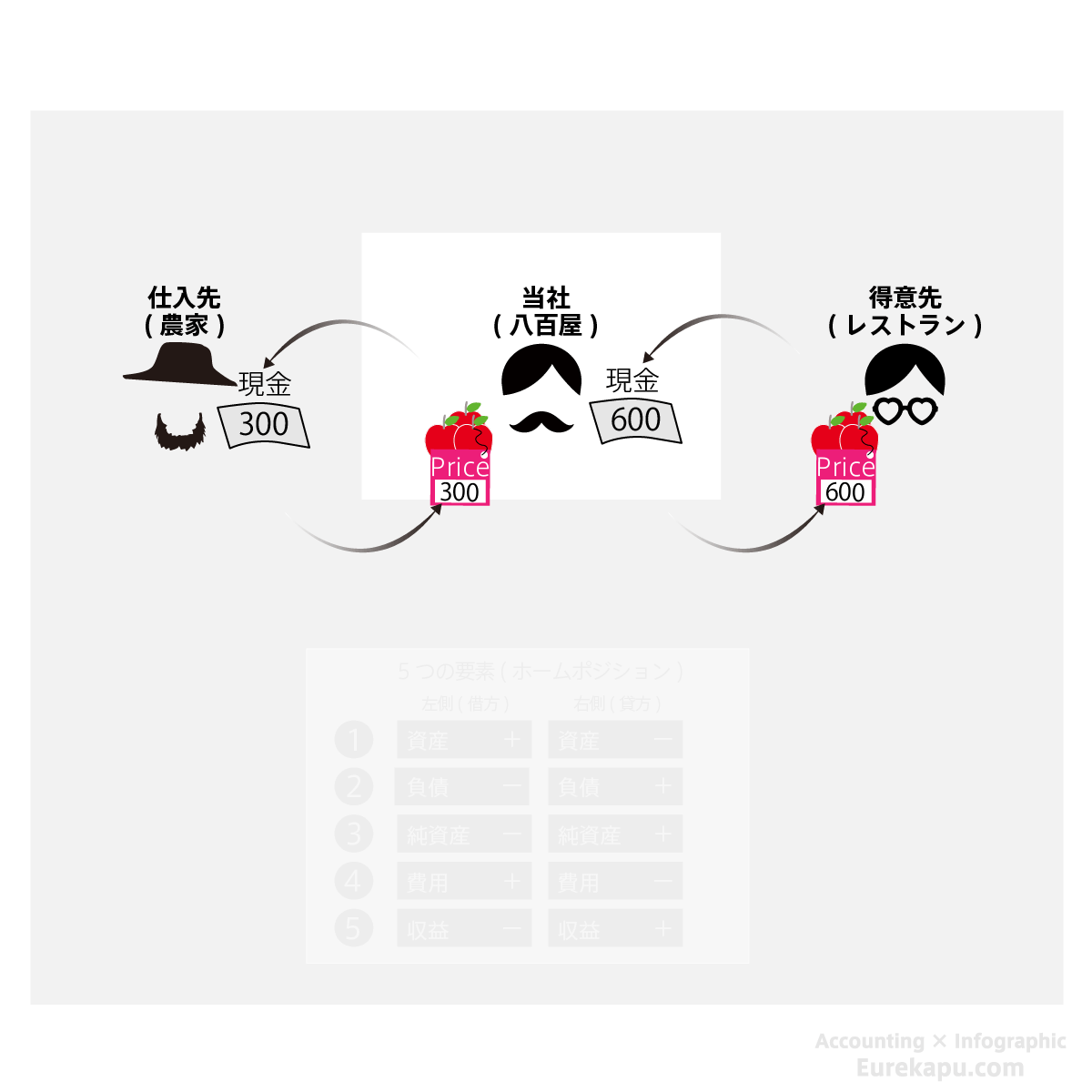

仕入先は必ず当社の左側に、得意先は当店の右側に位置させています。これは費用が左側に位置すること、収益が右側に位置することに合わせています。これにより原則、お金は右から左に流れ、モノは左から右に流れます。

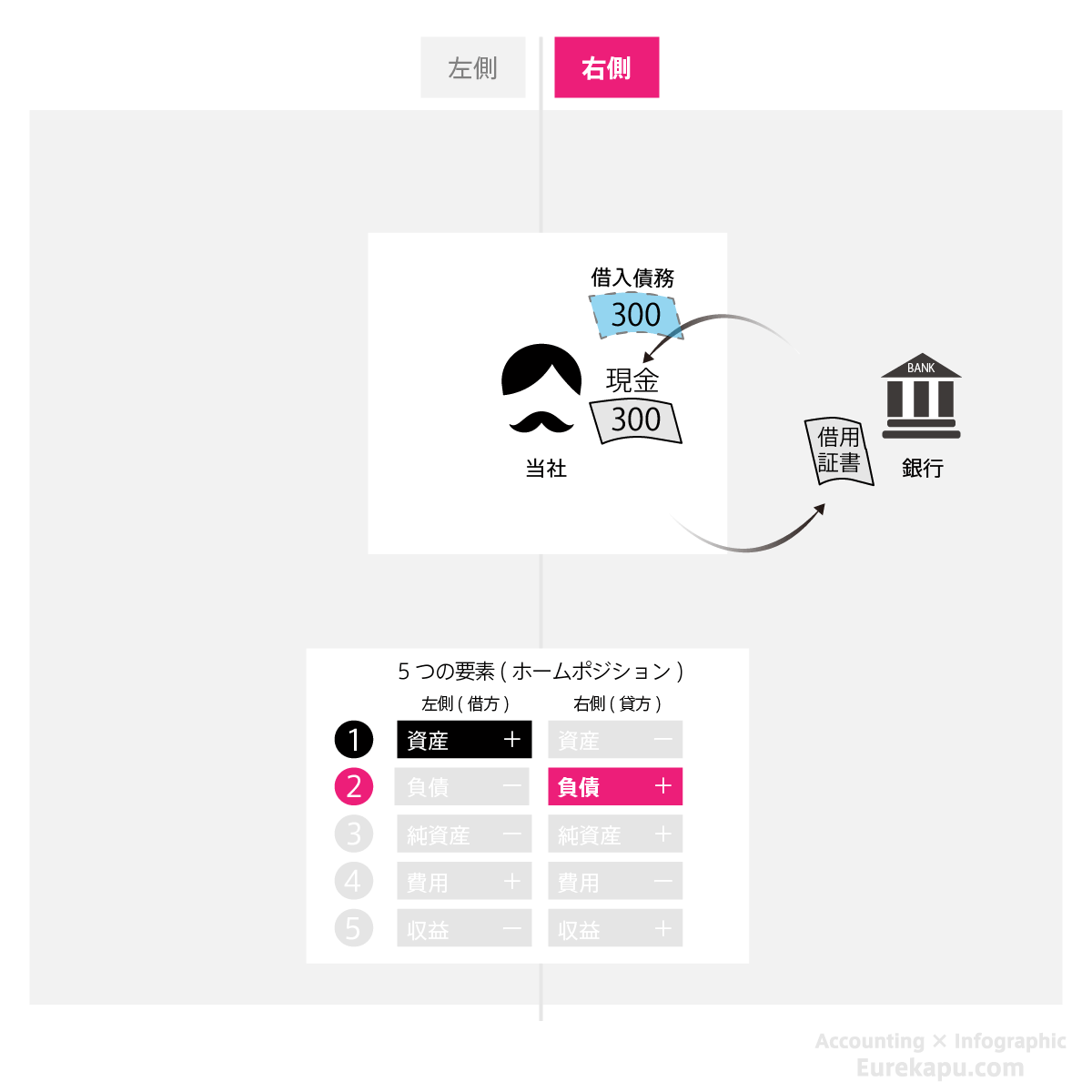

また、銀行も当社の右側に位置させています。これは負債が右側に位置することに合わせています。債務の発生も当社の右上に位置させることで負債の発生位置と合わせています。

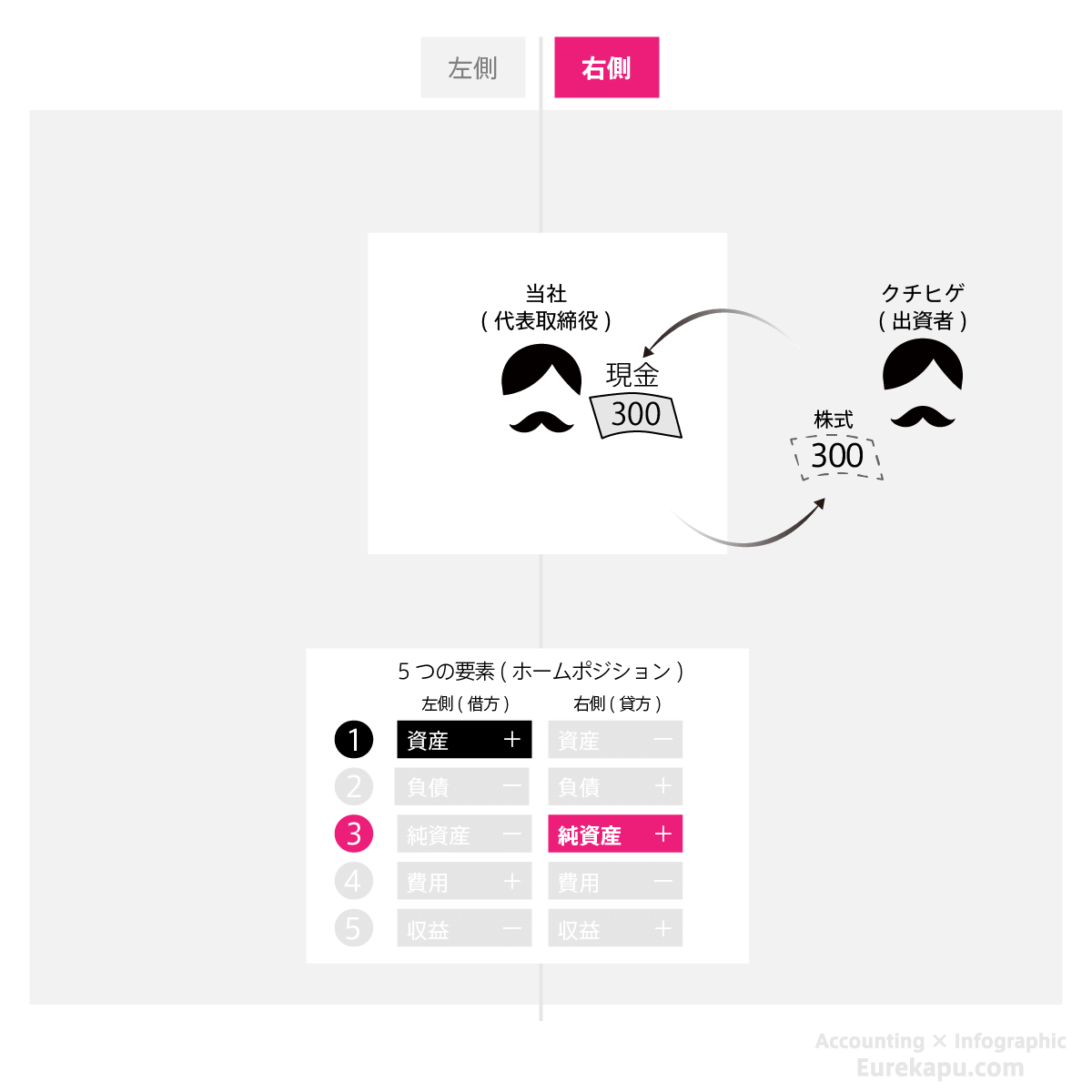

出資者(株主)も当社の右側に位置させています。これは純資産が右側に位置することに合わせています。

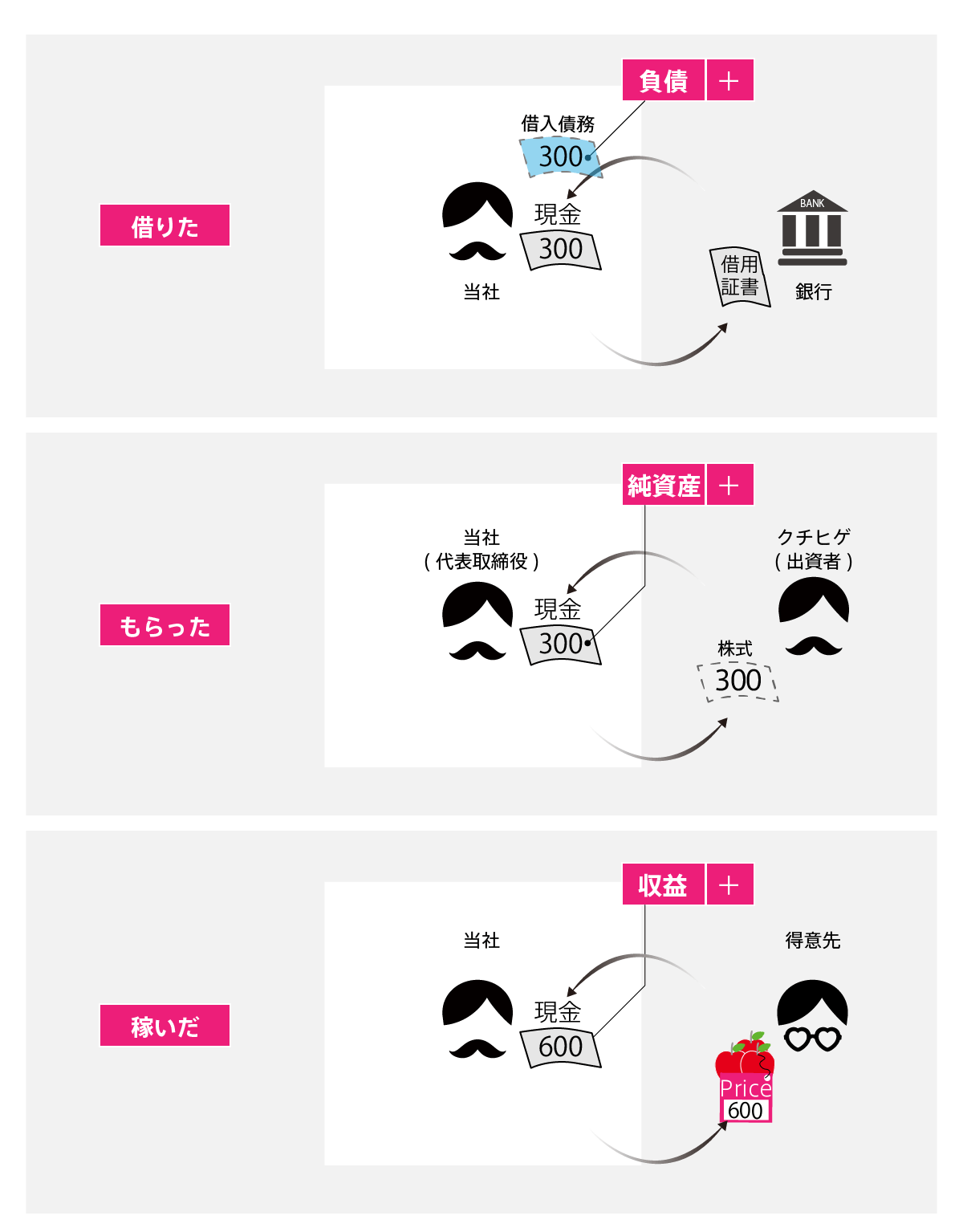

図の見方から脱線しますがこのように、会計では企業にお金が増えたとき、大きく3つにわけます。1つ目は借りたお金、2つ目は(出資して)もらったお金、3つ目は稼いだお金です。

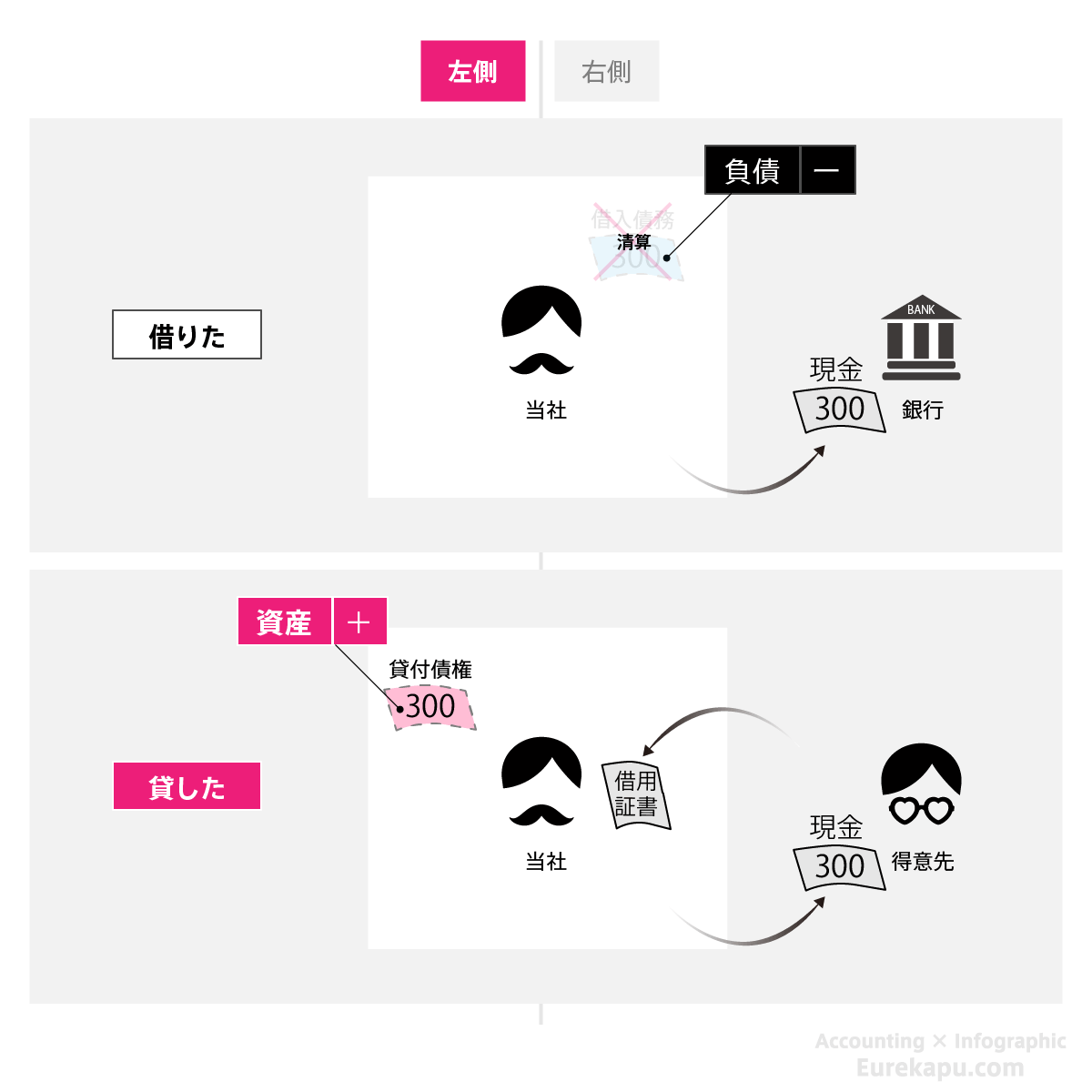

借りたお金を返せば、債務はなくなります。

反対に、お金を貸せば、債権が発生します。このように、お金を貸したときに発生する債権は、当社の左上に位置させています。これは資産の増加が左側に位置することに合わせています。

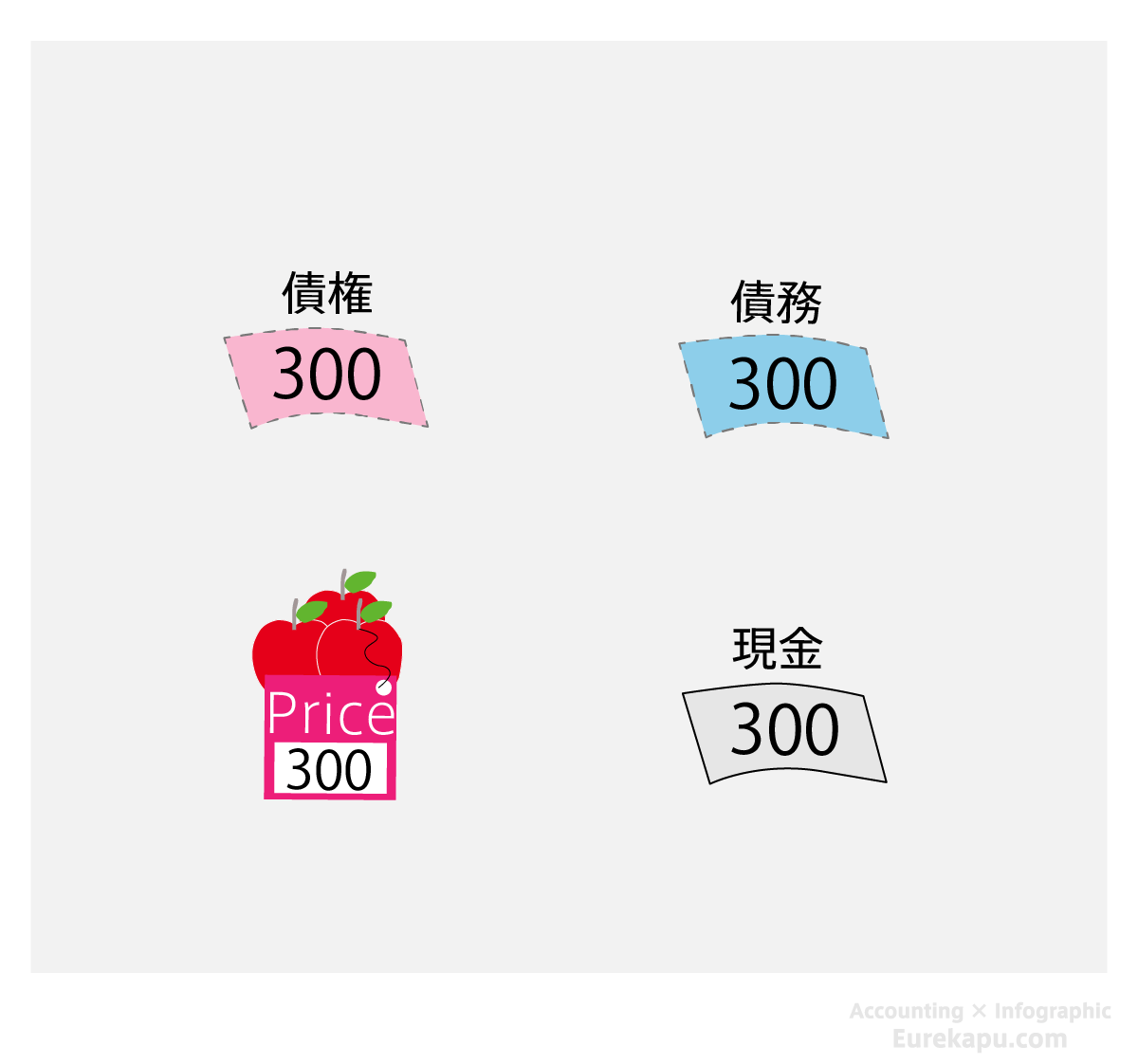

債権・債務など目に見えないモノ(抽象概念)は点線で表し、現金のような目に見えるモノは実線で表します。

色使いは好みがわかれると思います。本書では、債権は将来的にお金に変わる「幸せなモノ」なので温かいピンク色、債務は将来的にお金が出ていく「嬉しくないモノ」なので寒いイメージのある青色を使いました。

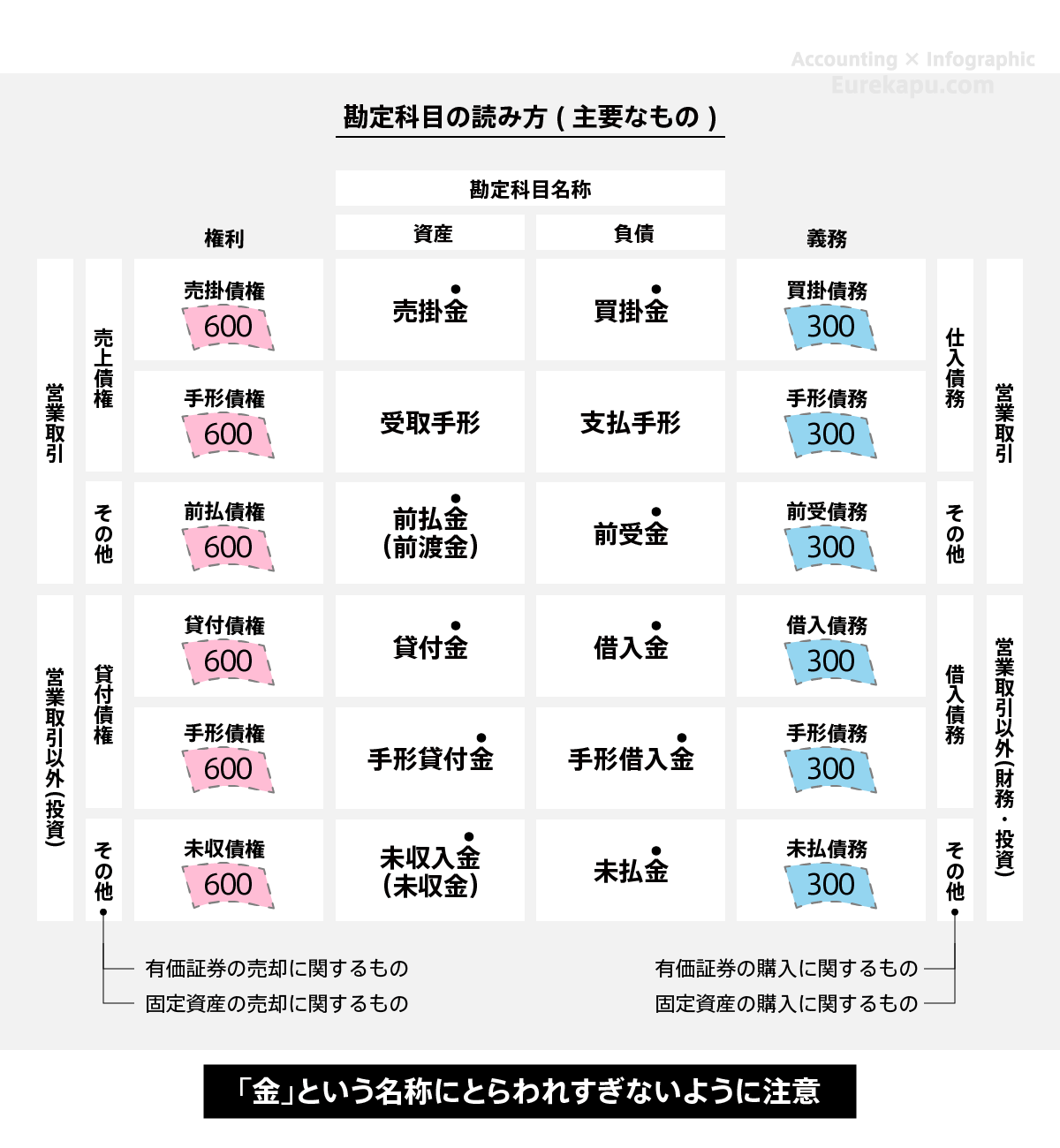

また、勘定科目にはよく「〇〇金」と「金」が付きます。金と付いても「お金」を指しているわけではなく、債権・債務のことをさすことが多いです。本書の図では「〇〇債権」、「〇〇債務」と表記しています(図の各用語は「Part2貸借対照表をマスター」で詳細後述)。

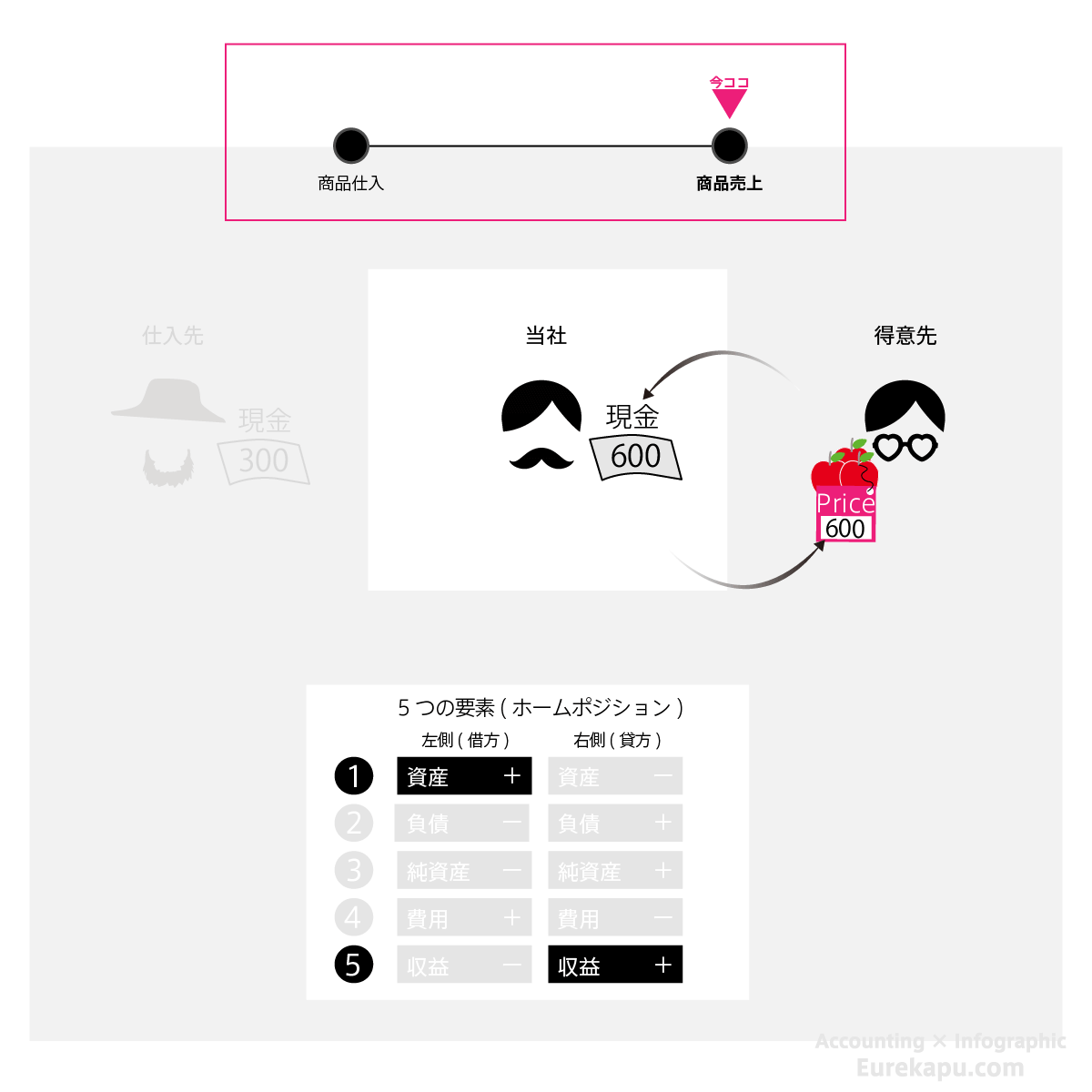

このピンクの枠で囲ったところは時系列を表します。いつの時点の取引を図にしているのかはここをみれば一目でわかります。ここでは、仕入先からリンゴを仕入れる取引を解説しています。

右の「商品売上」まで黒丸が移動しました。ここでは、得意先に商品を売上げる取引を解説しています。このように、時間は左から右に流れます。

なお、当社はリンゴの販売(八百屋)が主な事業です。当社の代表取締役はクチヒゲさんです。農家を営むアゴヒゲさんからリンゴを仕入れ、レストランを営むハートさんにリンゴを売上げます。

0-5. 本書の使い方

本書で最もお伝えしたいことは2つあります。

1つ目は、簿記にはたった「5つの要素」しかないということです。これについては「Part1会計の基礎知識」で解説します。2つ目は、「仕訳」というものがあり、最初はこれも王道の5パターンだけ覚えればよいということです。これについては、「Part4仕訳のパターン」で解説します。

この2つさえ理解できてしまえば、あとは取引にできるだけ多く慣れ、仕訳の作法(どの取引にどの勘定科目を当てはめるのかなど)に慣れるための練習問題を数多くこなすことが大切です。仕訳の練習問題については「Part5取引を仕訳に変換」で5つの要素ごとに解説します。

簿記とはつまるところ、「モノの数え方」です。それさえ頭に入れられれば、あとは取引を5つの要素に整理整頓するための「勘定科目」を覚えるだけです。英語も単語数は多いですが、5文型しかないのと同じで、会計・簿記も勘定科目は多いように思うかもしれませんが、たった5要素だけです。

じっくりと会計・簿記の学習を進めたい方は、Part1から順番に進めてください。丁寧に順番に解説します。

サクッと簿記の要点だけをつかみたい方は、簿記にはたった「5つの要素」しかないということを確認するために、「Part1会計の基礎知識」をみて次に、仕訳の王道5パターンを確認するために、「Part4仕訳のパターン」をみてください。あとは勘定科目を覚えるために、「Part8練習問題」の問題を解いてみてください。練習問題でつまずいたところは、Part5から7の各Partで解説していますので、そこだけ確認しましょう。

動画でざっくり解説

以下の関連記事では、「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」について、ざっくりと動画で解説しています。