なぜ取引の要素は5つに分かれるのでしょうか?

そもそも簿記というのは、お金やモノの増加と減少の記録が目的です。

つまり、いくらお金が入ってきて、いくらお金が出ていったか、これを記録したいのです。

簿記では取引を大きく5つの要素に分類し、勘定科目を付し整理することで、会社に関わる利害関係者に会社の状況を報告します。

言い換えれば、会社の関係者にとって大きく5つの分類があれば、それで足りるということです。どういうことかこれからお話します。

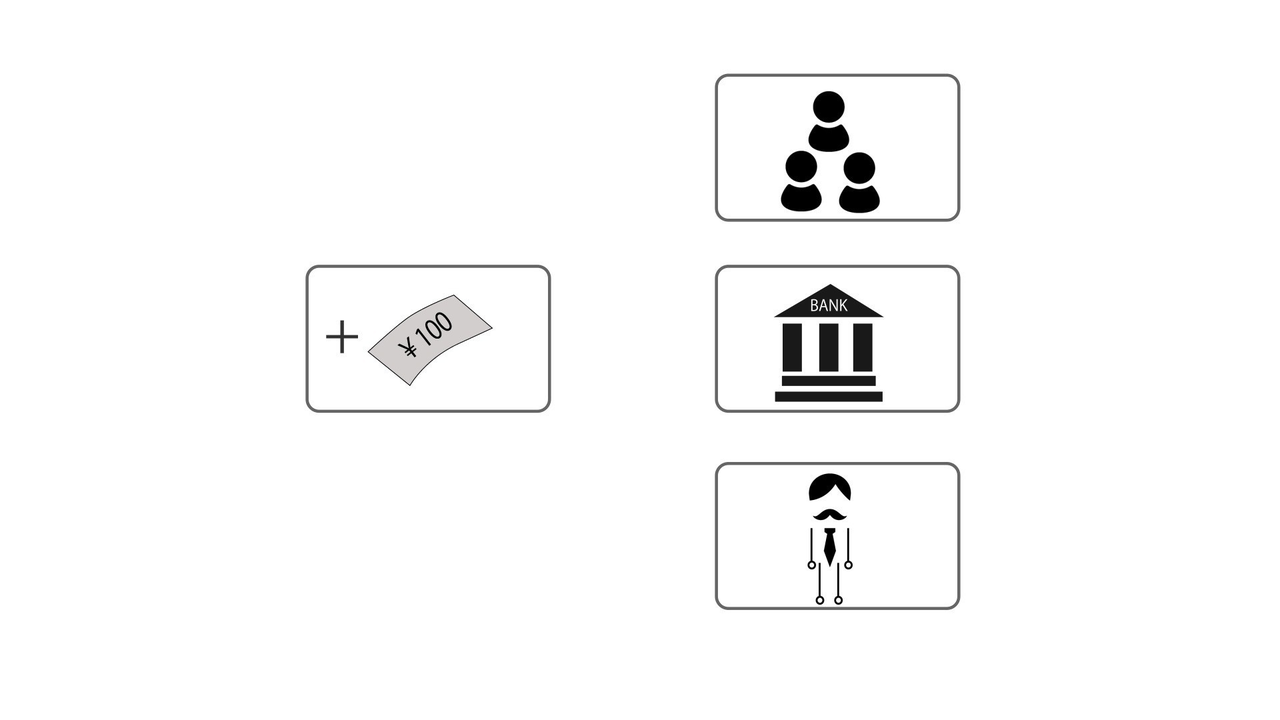

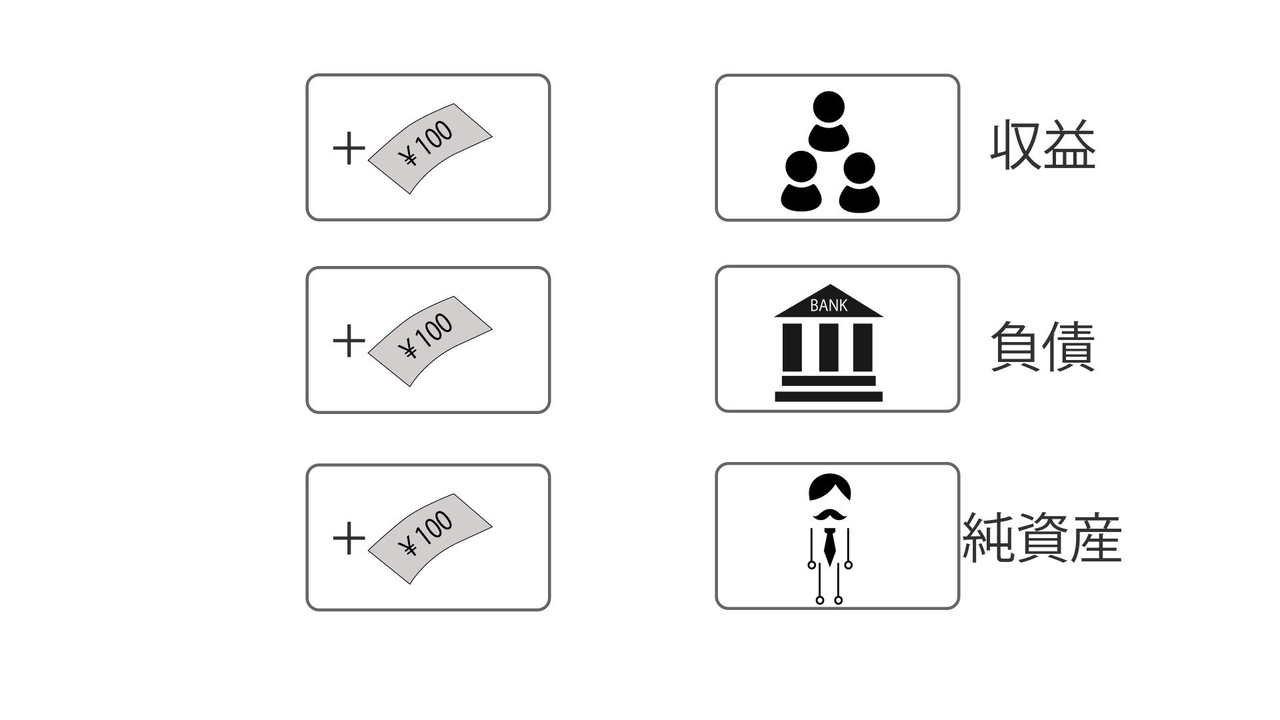

お金が増える要因は大きく3つあります

簡単にいってしまえば、①自分で稼ぐか、②誰かに借りるか、③誰かにもらうか、この3つです。

結論からいえば、自分で稼いだお金は収益とよび、借りた場合は負債とよび、もらった場合は純資産とよびます。

この3つを分けることには意味があり、分けないと問題がおきます。

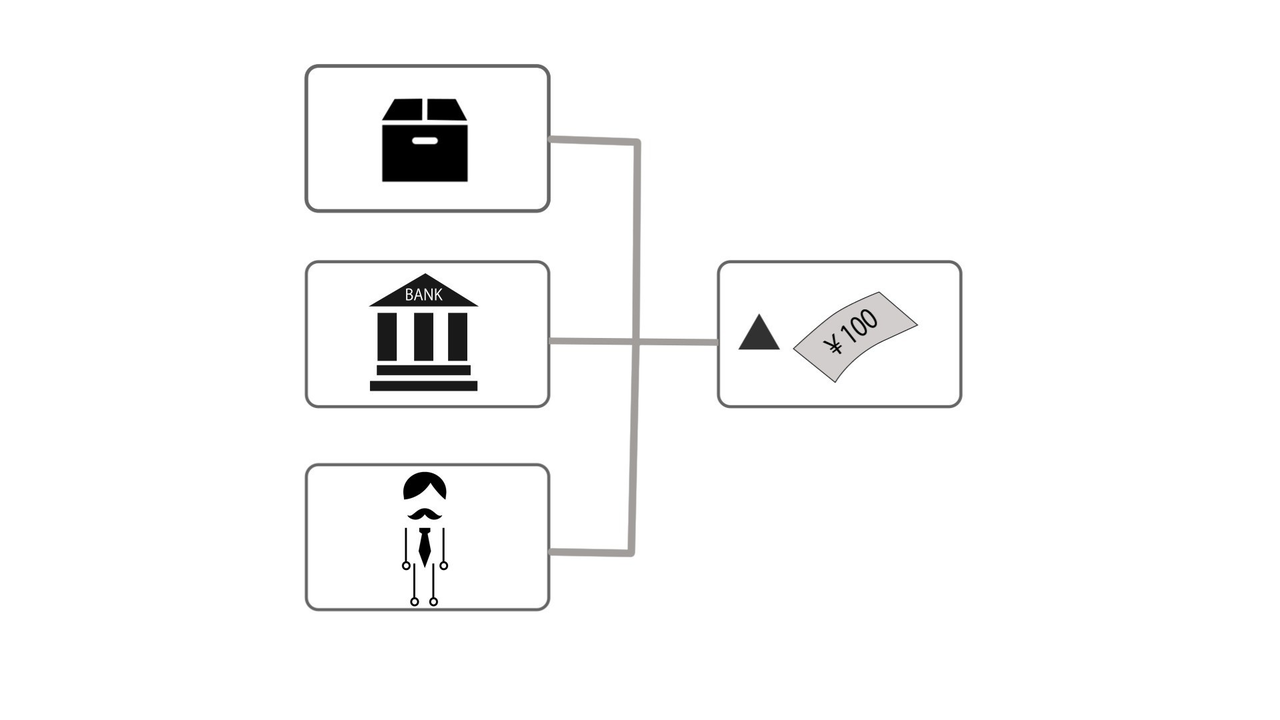

お金が増える要因 その1

会社が誰にもお金を借りず、もらいもしない場合であっても、自分で稼ぐ場合は、儲かったお金に対して、国などへ税金を収めなければいけません。

ですから、増えたお金が稼いだお金、ということは記録する必要があります。お金を稼いだ場合には、収益を増加させます。

言い換えれば、収益分のお金は、通常、顧客へなんらかの価値を提供することで増えたお金といえます。

お金が増える要因 その2

銀行に借りたお金は当然、将来きちんと返す必要があります。

ですから、借りたときにいくら借りたのか、途中でいくらかえしたのかを記録する必要があります。

お金を借りた場合には、負債を増加させます。言い換えれば、負債分のお金は、銀行に対し、将来、会社が返済することを約束することで増えたお金といえます。

お金が増える要因 その3

株主からお金をもらう場合です。

ただし、ただではありません。株主は万が一、会社にあげたお金がなくなっても、文句がいえない代わりに、1年間の儲かったお金を配当としてもらう約束をします。

会社がお金をもらった場合には、純資産を増加させます。

言い換えれば、純資産のお金は、株主に対し、それを元手に儲けをだすことを約束することで増えたお金といえます。

このように、お金が増えた場合には、収益、負債、純資産の3つに分類することが、会社にかかわる人にとって、重要な意味をもちます。

お金が減る要因も大きく3つあります

これも簡単にいってしまえば、①稼ぐための経費として使う、②借りたお金を返す、③儲かったお金を配当する、この3つです。

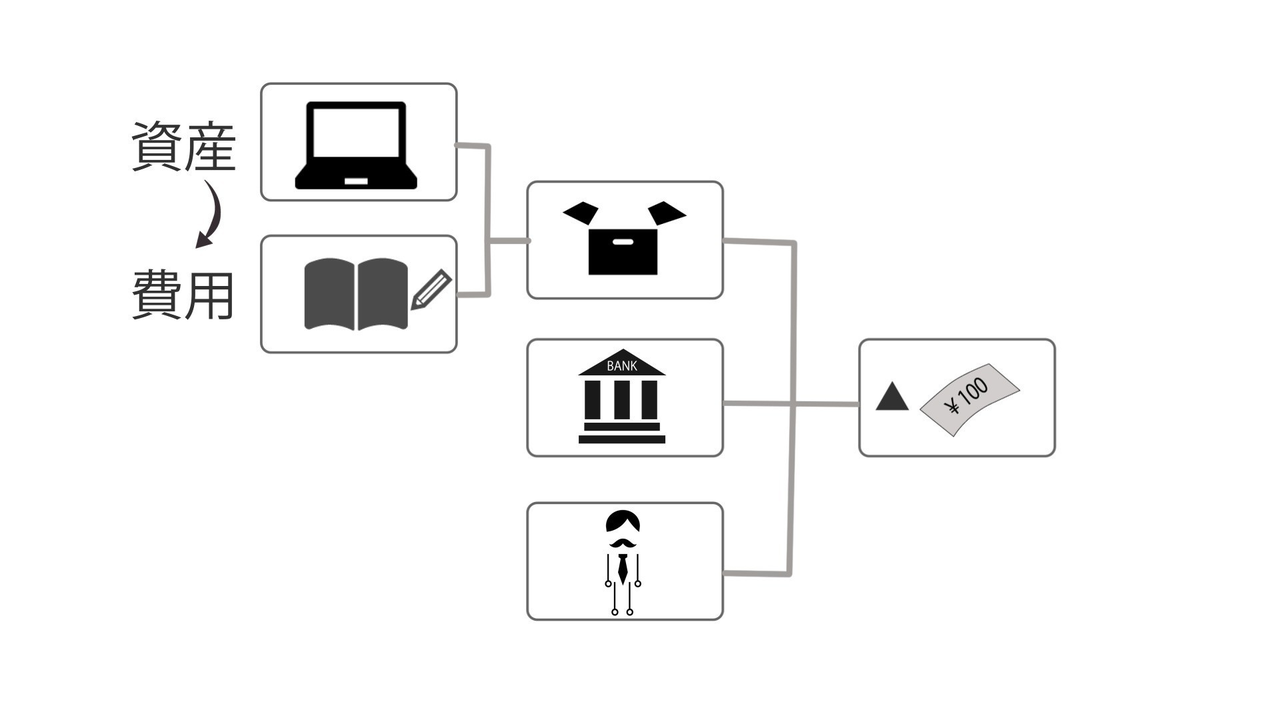

お金が減る要因 その1

稼ぐための経費として使う場合は、儲けを計算するために、今年1年間の稼ぎを得るために使ったものか、1年超の稼ぎを得るためにつかったものか、これを分ける必要があります。

なぜなら、お金をあげた株主にとって、配当は1年間の儲けからのみもらえるものだからです。

この1年間の稼ぎを得るためにつかった経費のことを費用といいます。

1年超の稼ぎを得るためにつかった経費は、お金に代わる資産として、稼ぎにあわせて費用に振り替えます。

例えば、商品を販売すれば、その商品は売上原価という費用に振り替えられます。

また、設備を購入した場合は、その設備が稼ぎに貢献する年数などに応じて費用に振り替えます(これを減価償却といいます)。

お金が減る要因 その2

借りたお金を返すことは、言い換えれば、借りたお金が減少したということですので、忘れずに負債の減少と記録します。

お金が減る要因 その3

儲かったお金を配当するのは、お金をもらったことのへの見返りですので、これも純資産の減少と記録します。

このように、お金やモノの増加と減少の記録は、5要素で記録することが、会社に関わる関係者にとって、重要な意味をもつのです。

コメントを残す