こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」の「簿記とは」部分を加筆修正した内容をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

【Part01】会計の基礎知識

1-1. 会計とは

1-1-1. 概要

1-1-2. 簿記と会計の違い

1-1-3. 会計とファイナンスの違い

1-1-4. 企業の3つの活動

1-2.財務諸表とは

1-2-1. 財務諸表の概要

1-2-2. 5つの要素と勘定科目と会計期間

1-3. 簿記

1-3-1. 簿記一巡(簿記全体の流れ)

1-3-2. 仕訳とは本記事!

1-3-3. 仕訳の作り方本記事!

1-3-4. 仕訳はなぜ左と右にわかれるのか

1-3. 簿記とは

1-3-2. 仕訳とは

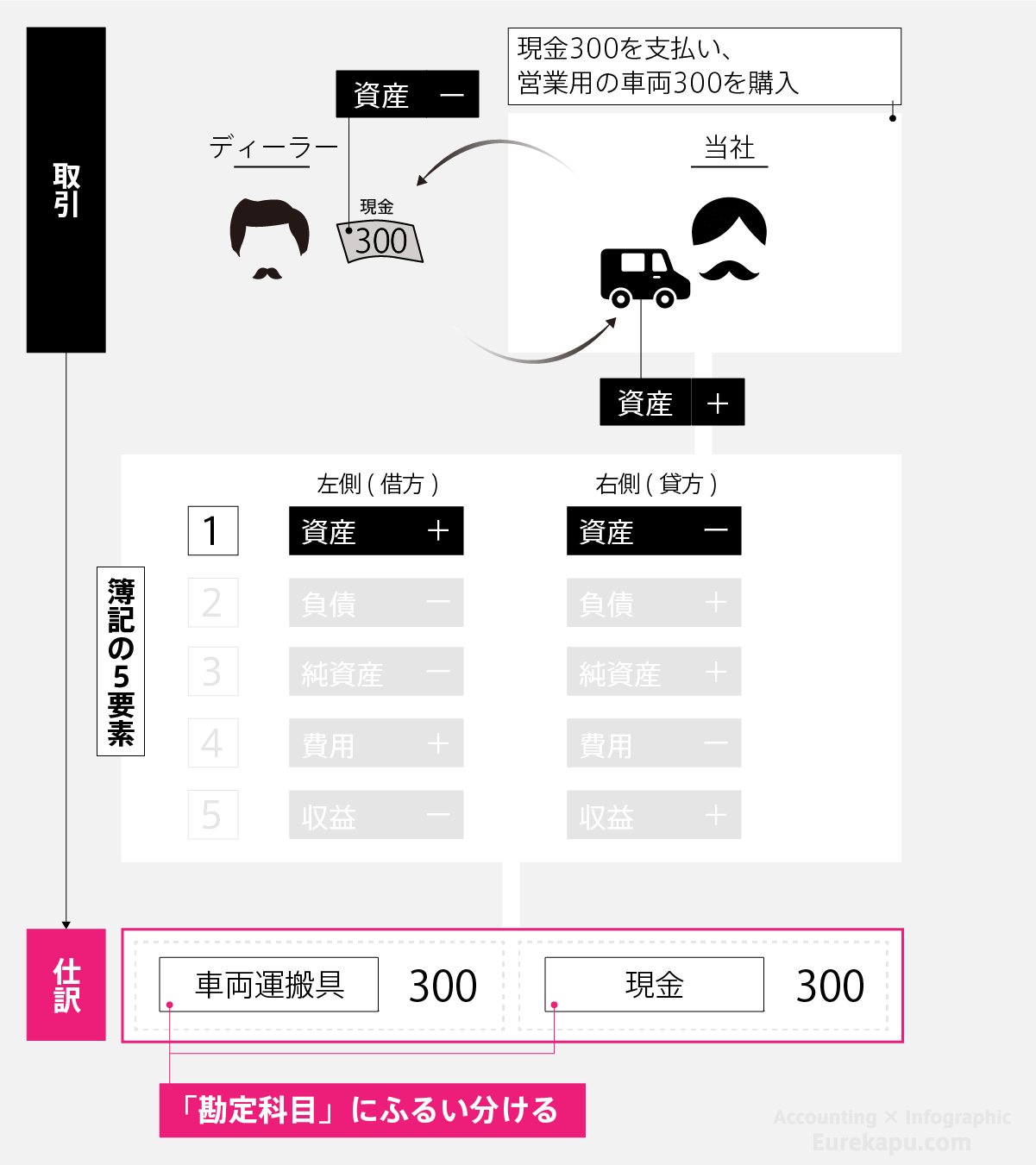

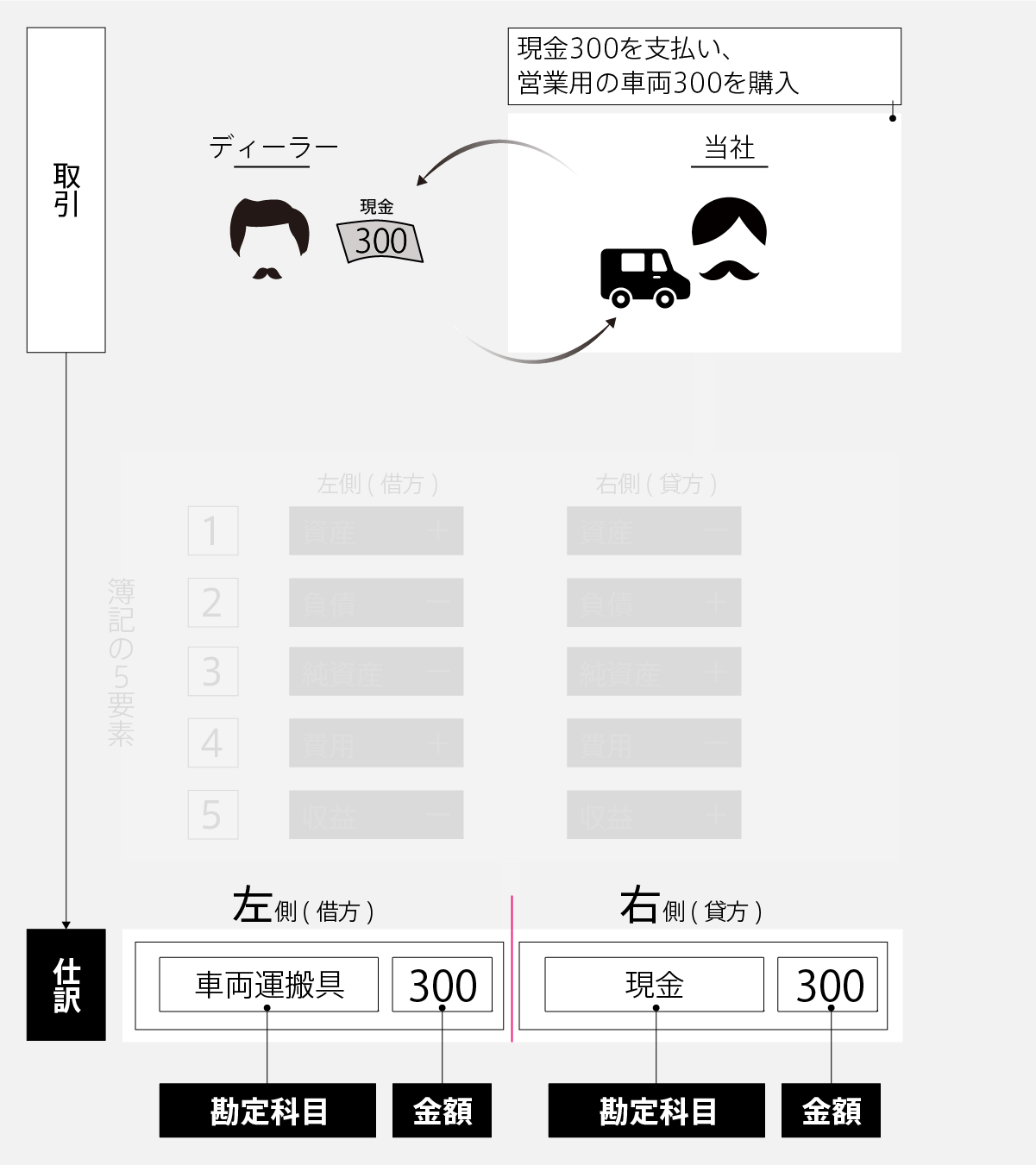

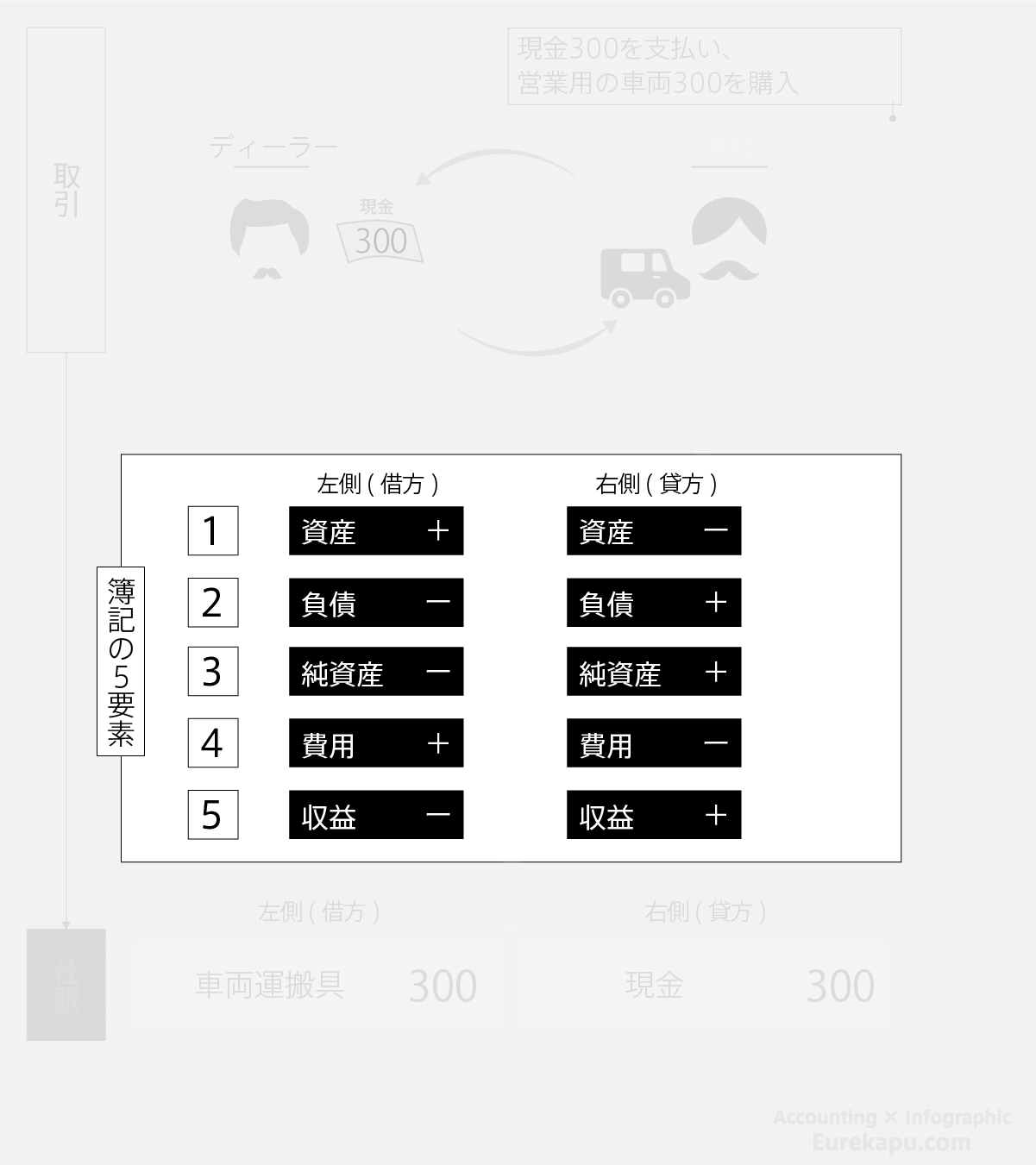

仕訳とは、取引を簿記の5要素にあてはめ、それぞれに適当な「勘定科目」を定め、ふるい分けることです。

(最初は何を言っているのか、わからないと思います。もう少し頁をめくるとわかるようになりますので安心してください)

仕訳は、「勘定科目」と「金額」を使い、1つの取引を左右2つに分けて記録します。

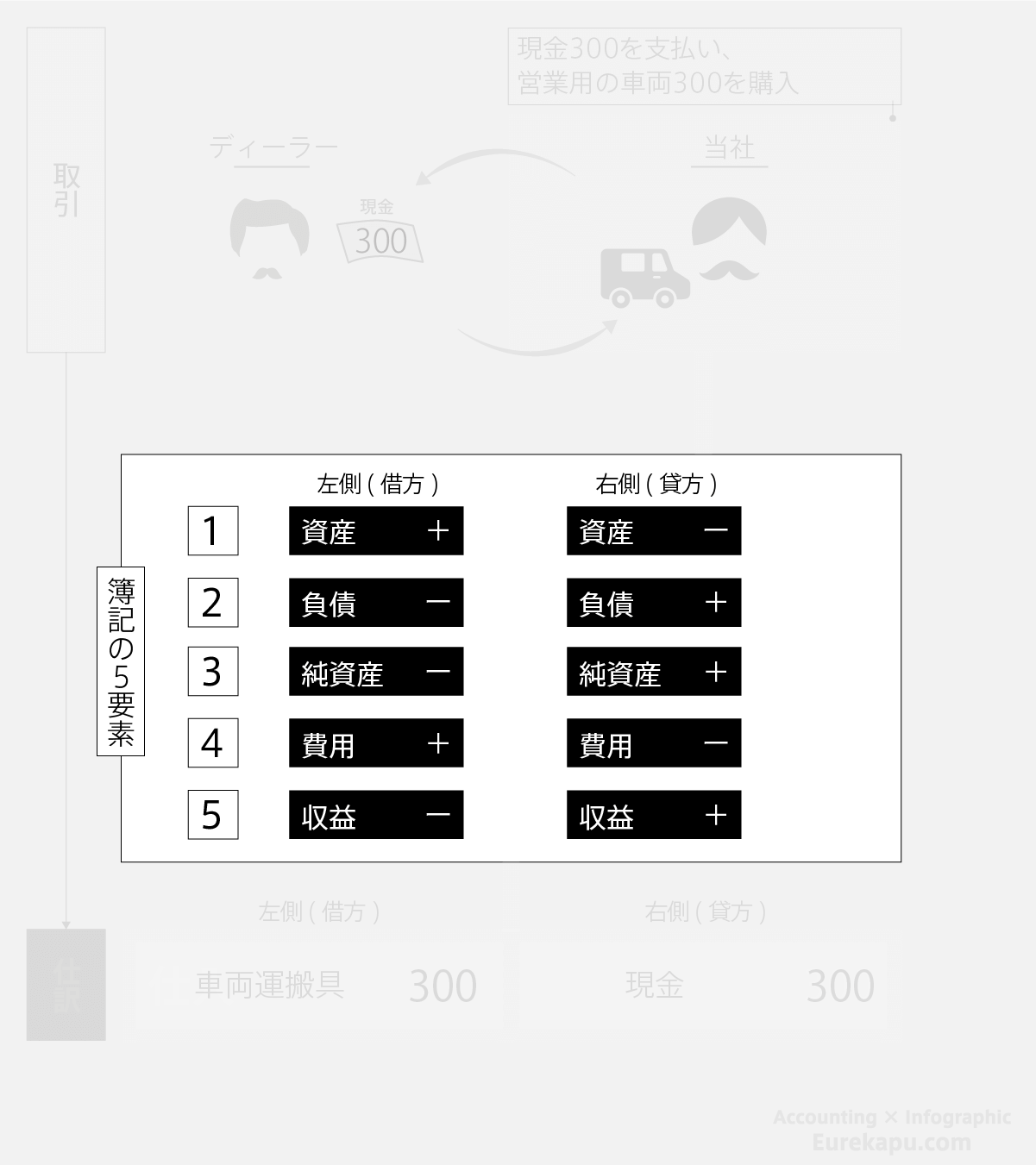

仕訳に変換するときのこの簿記の5要素の位置関係をホームポジションといったりもします。

貸借対照表と損益計算書の5つの要素の配置をベースに、5要素が増えればその位置に記録し…

5要素が減れば反対の位置に記録します。

取引を仕訳に変換するときは、この位置関係(ホームポジション)を覚えておく必要があります。

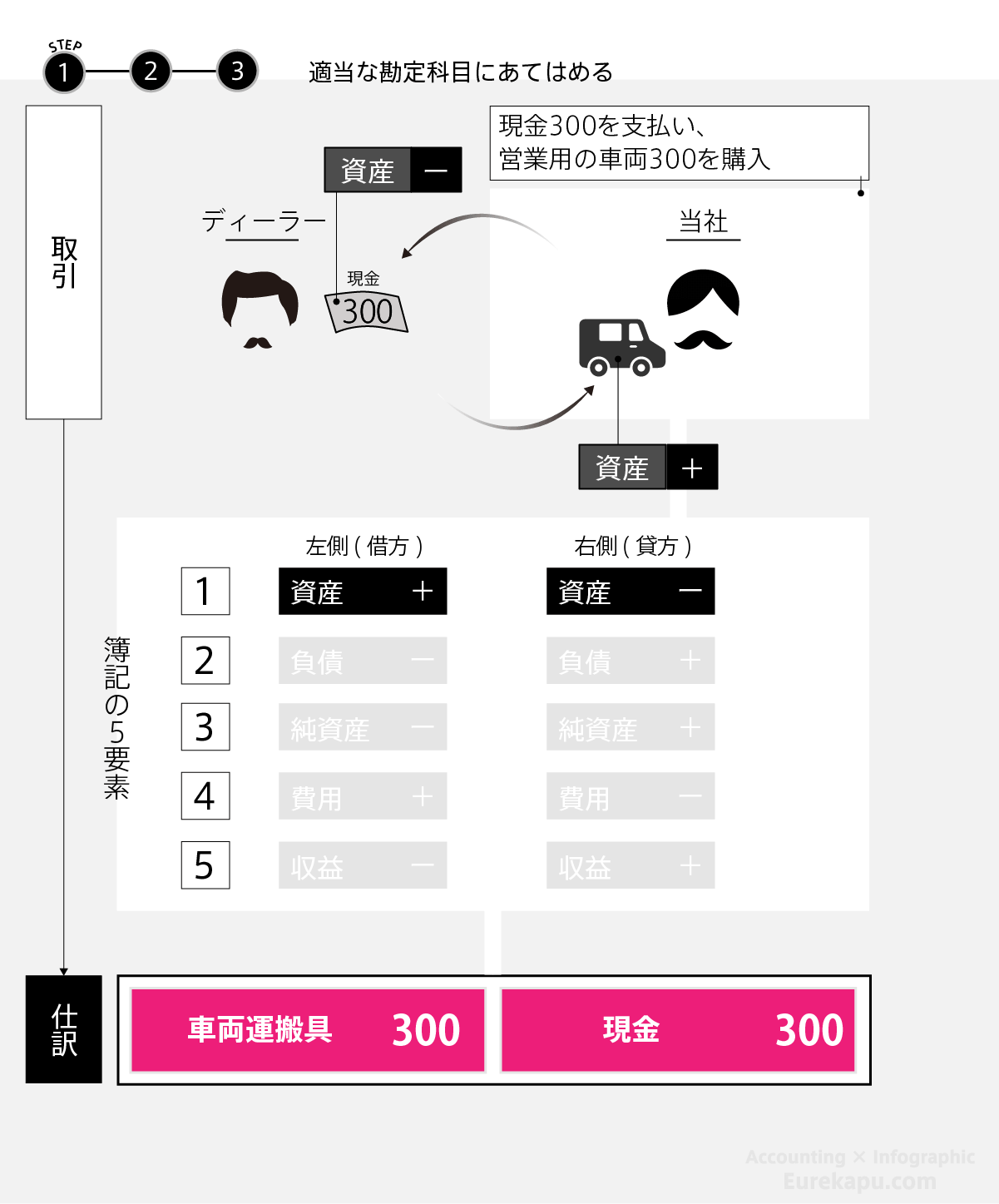

1-3-3. 仕訳の作り方

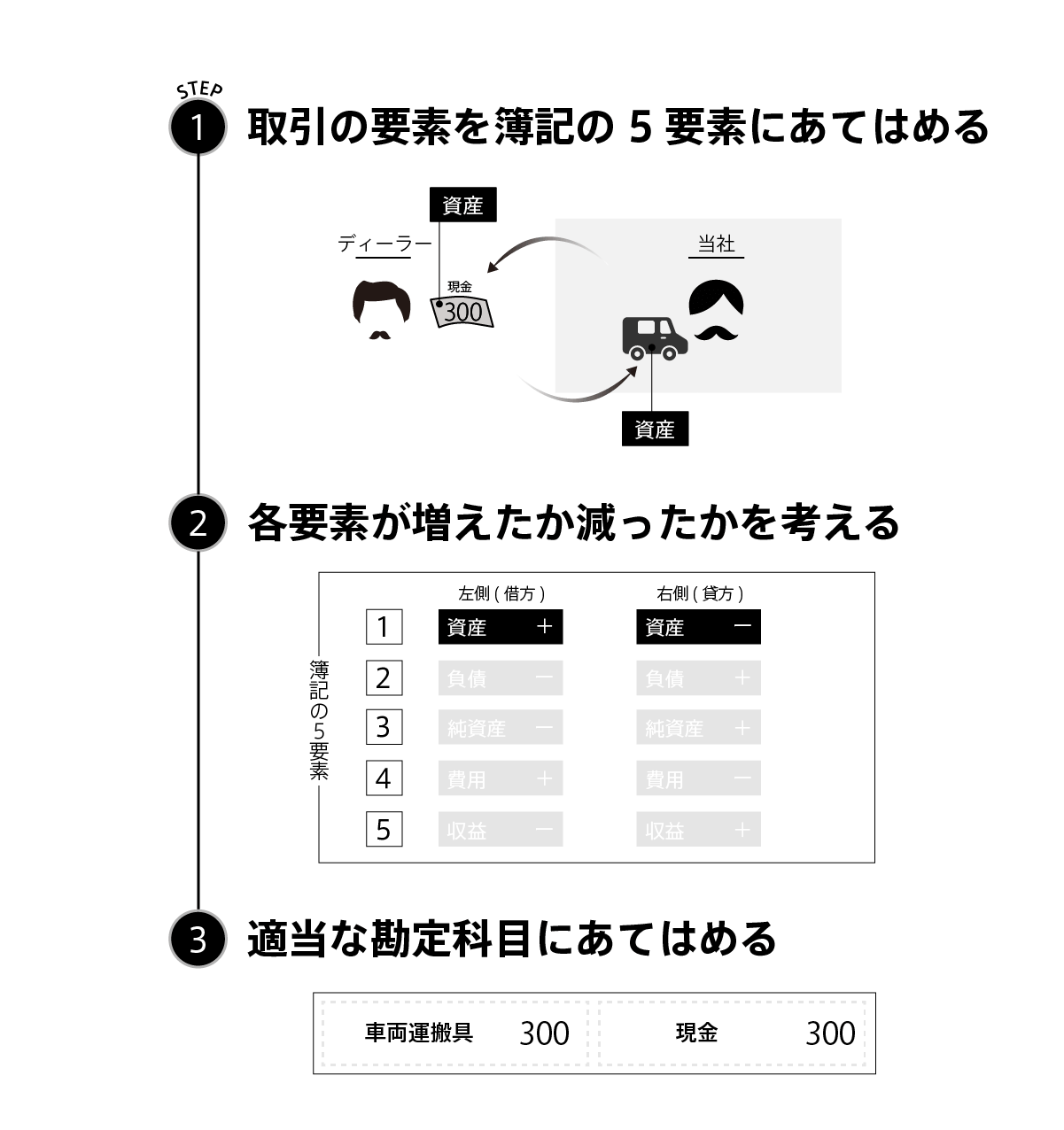

取引を仕訳に変換するには3つのステップがあります。

次ページ以降、「現金300を支払い、営業用の車両300を購入」したという取引を例にステップを一つずつ確認し、仕訳に変換していきます。

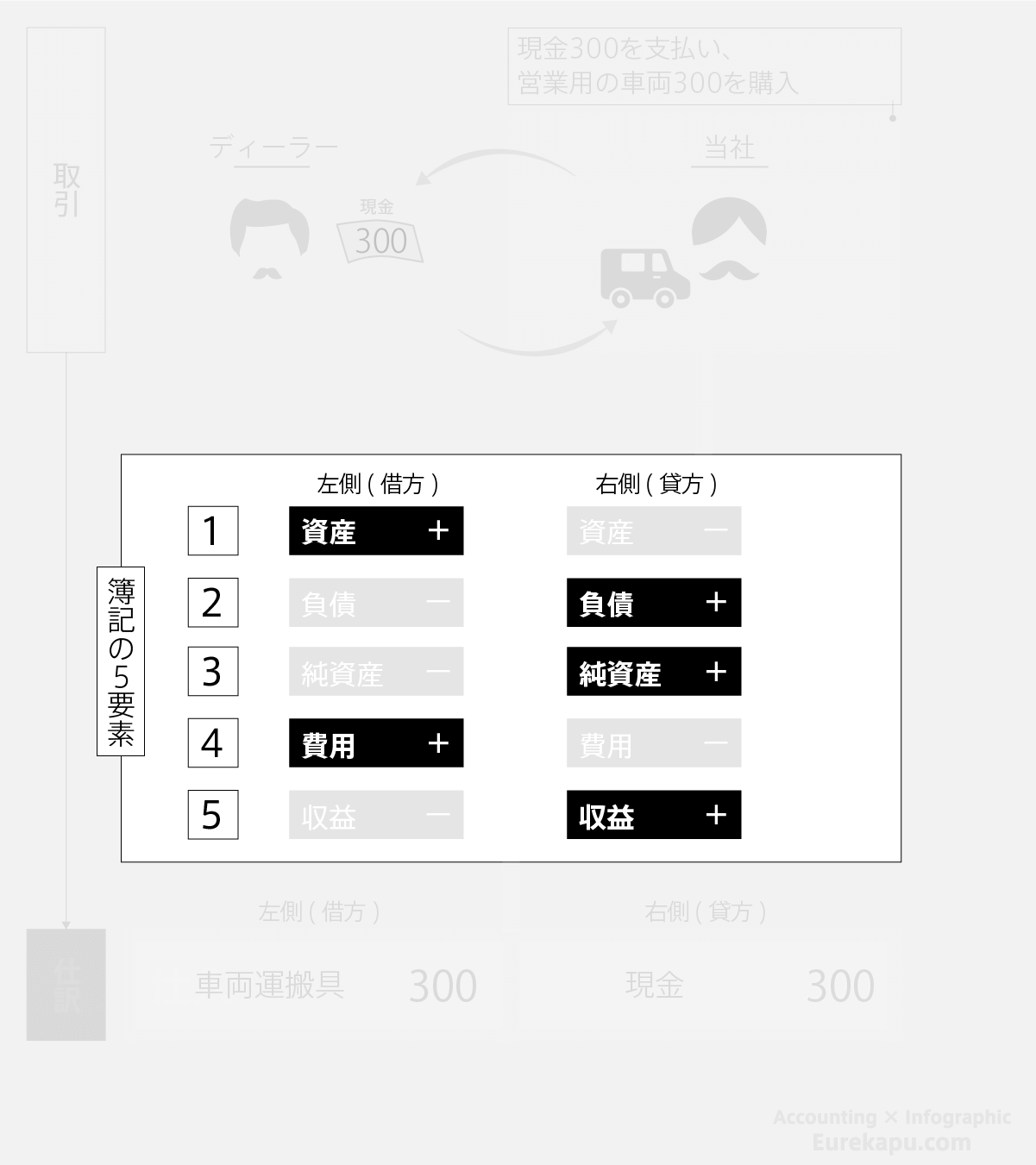

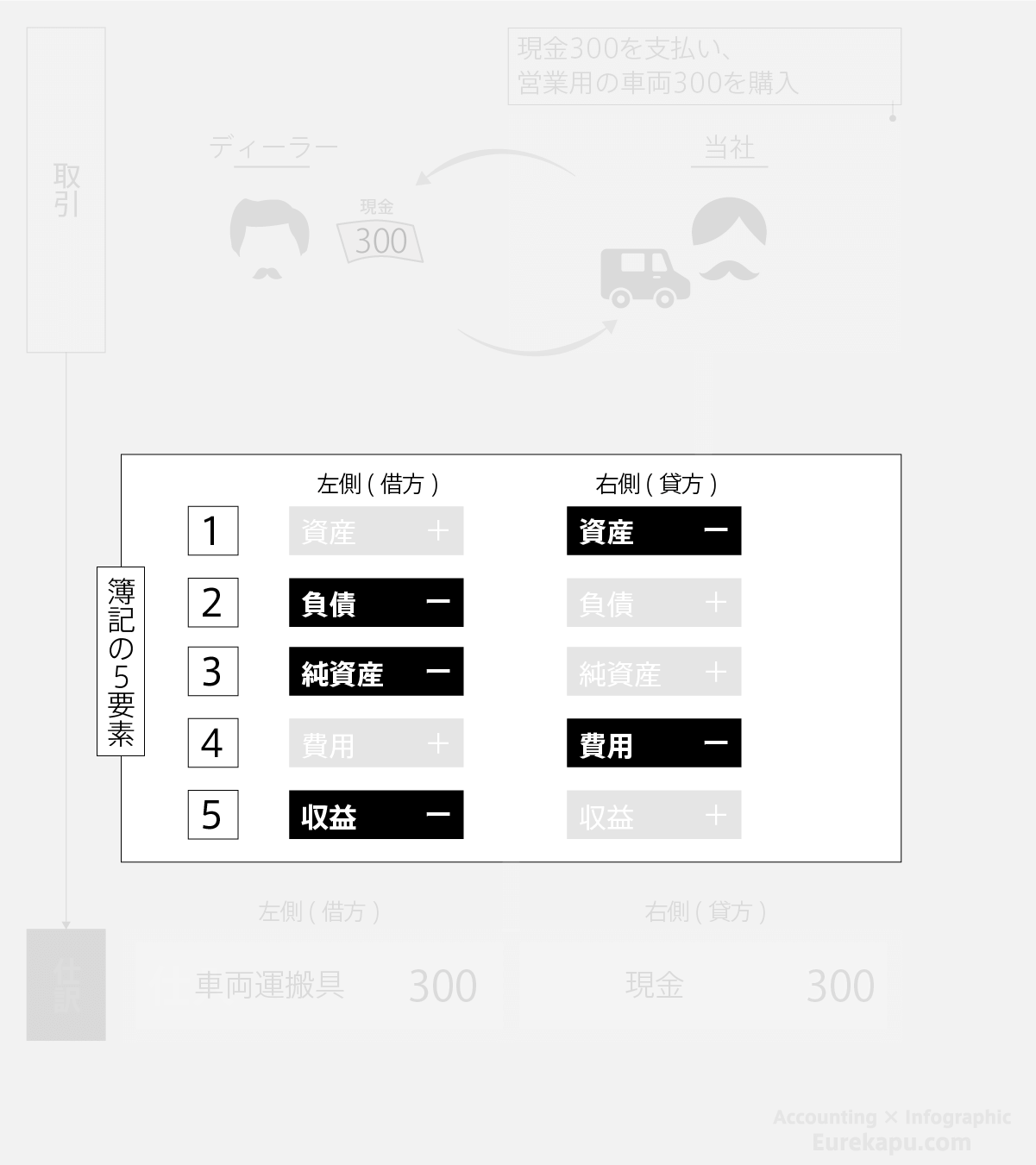

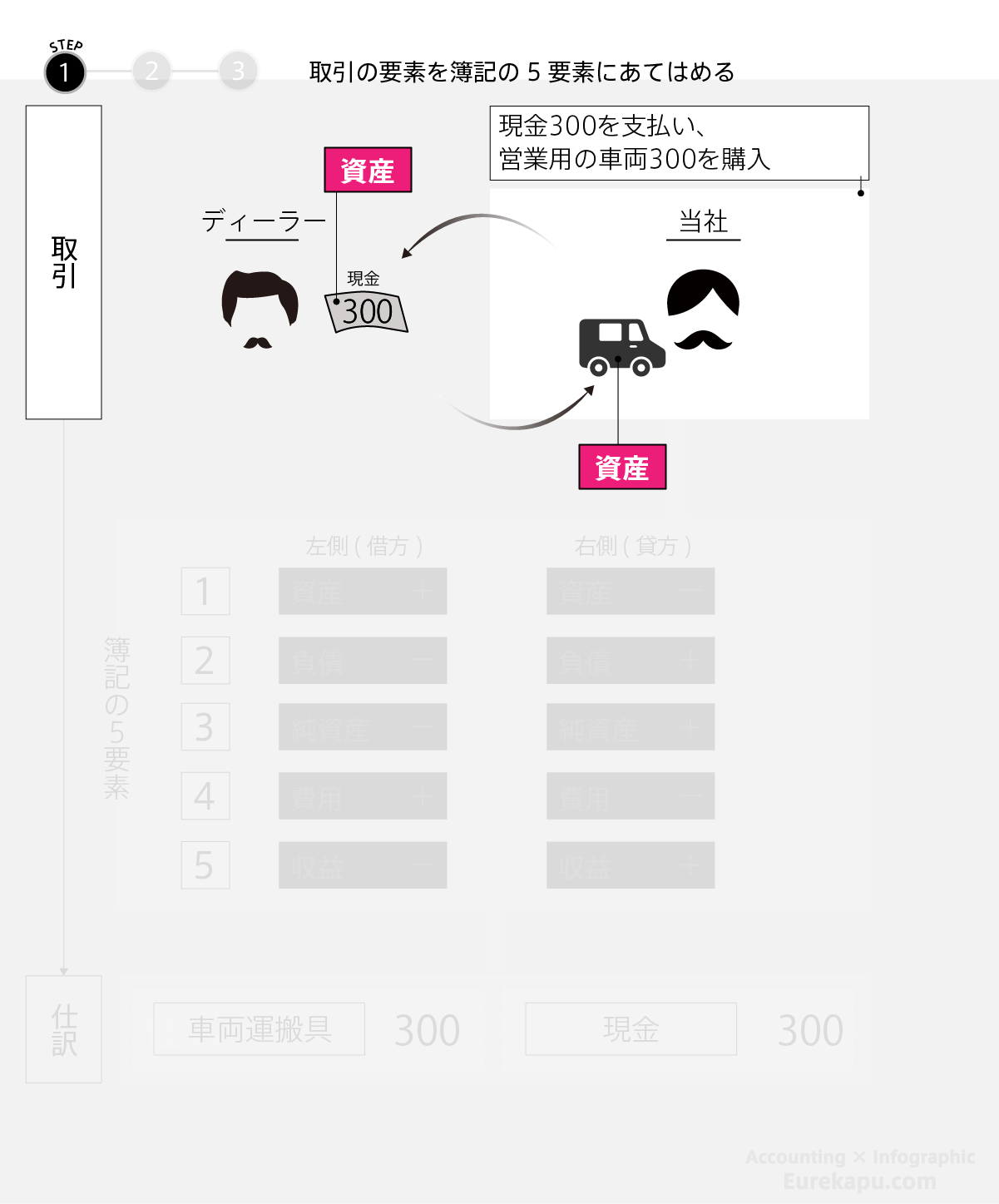

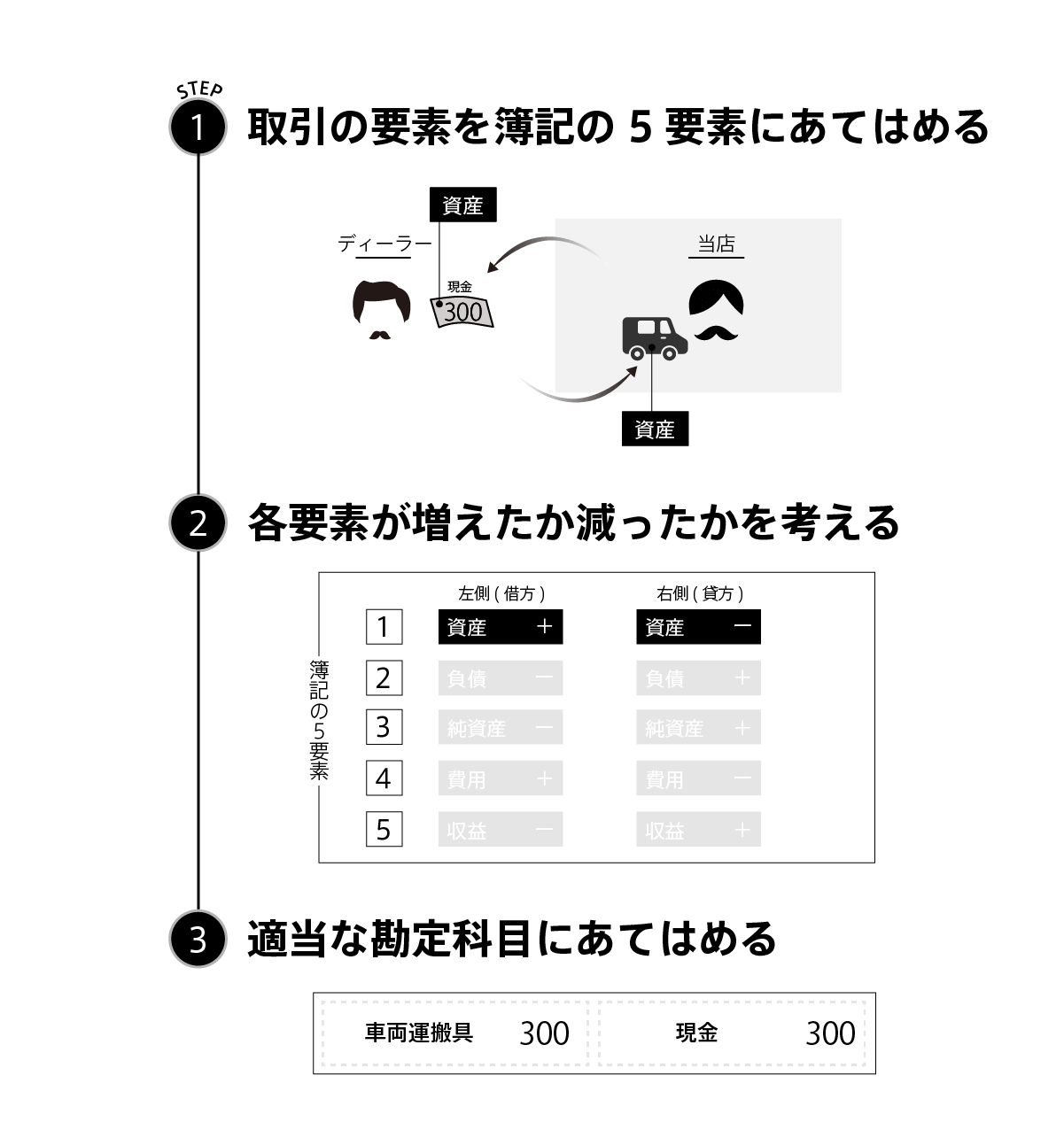

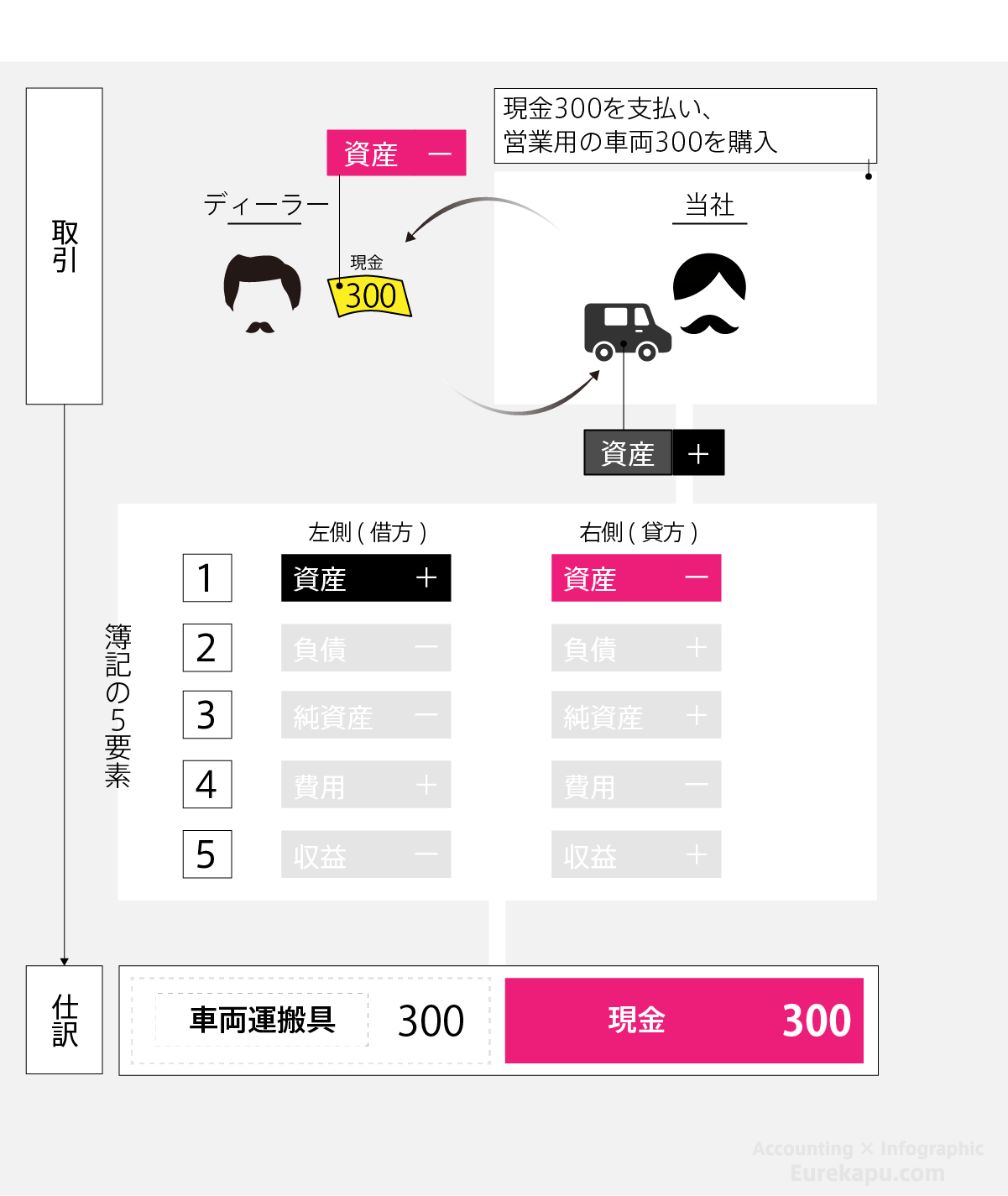

Step 1. 取引の要素を簿記の5要素にあてはめる(5要素の決定)

まず、取引の要素が5要素のどれに当てはまるかを考えます。この取引では、現金も車も会社の財産であり、資産です。

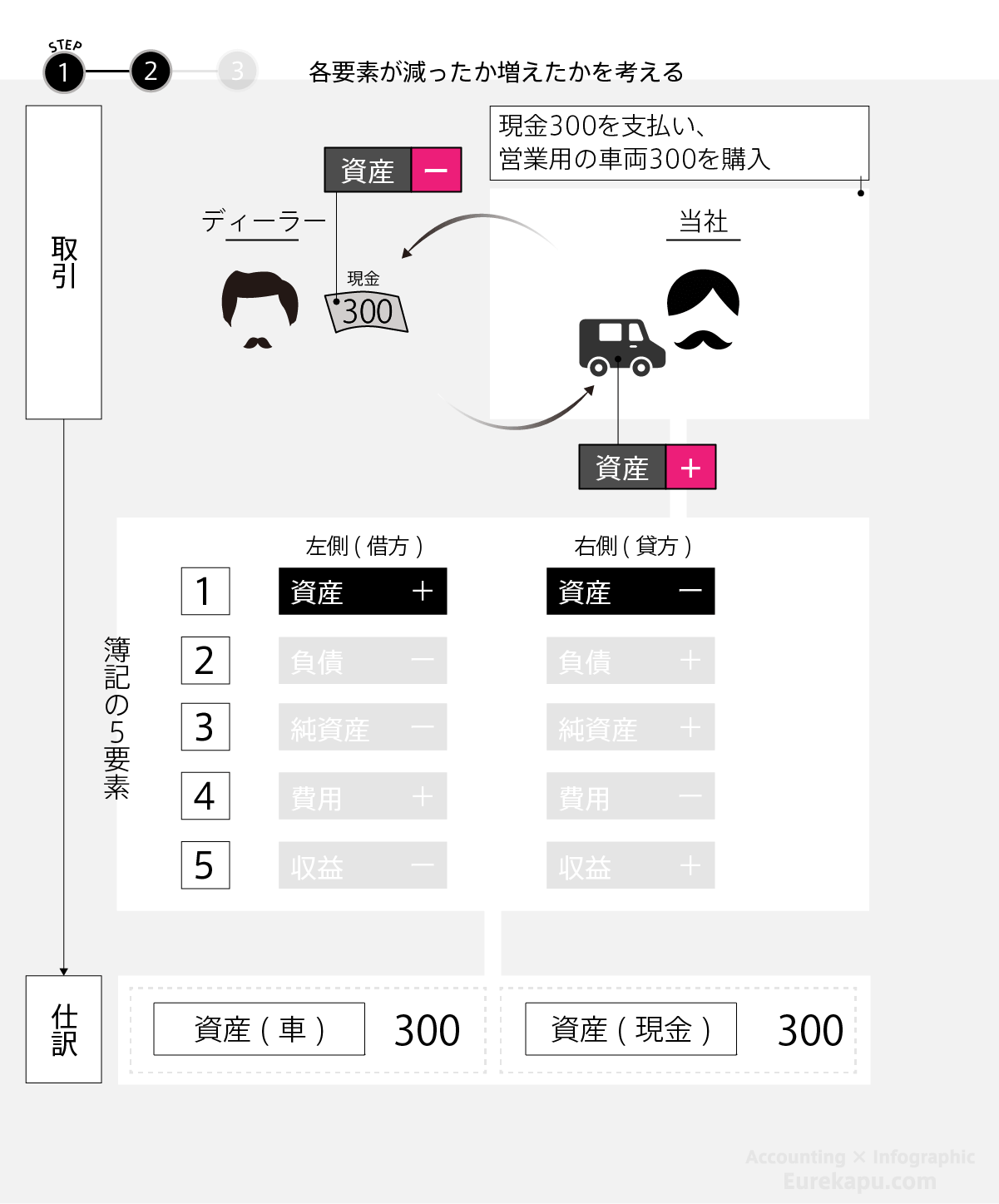

Step 2. 各要素が増えたか減ったかを考える(ホームポジションの決定)

次に、それぞれの5要素が増えたのか減ったのかを考えます。この取引では、資産である現金を引き渡し、同じく資産である車を受け取ります。

Step 3. 適当な勘定科目にあてはめる(勘定と金額の決定)

最後に、それぞれに適当な勘定科目を当てはめれば、仕訳の完成です!

教科書的な説明では、この3つのステップは1から3にかけて順番に考えないといけないように思いますが、慣れてくれば同時に考えるようになります。

「現金(資産)」勘定をベースにそれが増えたのか減ったのか(または将来増えるのか減るのか)を考えることが仕訳を作るポイントです。どんな仕訳もまずは、現金に注目しましょう。

おわりに

仕訳と仕訳の作り方について、解説してきました。

仕訳は最初慣れるまで、少しだけ時間がかかります。

それはお茶の作法を覚えるようなものなので、練習問題をいくつかこなせばだれでもできるようになるものです。

以下については、別の記事で解説します。

1-3-4. 仕訳はなぜ左と右にわかれるのか

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。