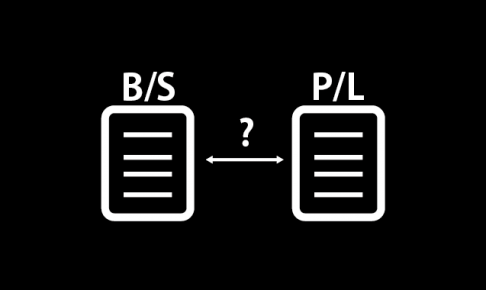

PLはBSの利益剰余金の増減明細表であるといえます。

なお、PLでは増減の内容を経常的か否か、本業か否かで詳細にその増減内容を報告します。

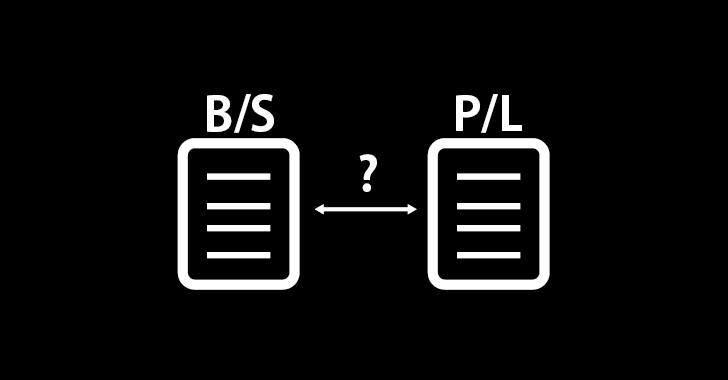

PLはBSの利益剰余金の増減明細表であるといえます。

なお、PLでは増減の内容を経常的か否か、本業か否かで詳細にその増減内容を報告します。

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

税務申告の手間をなくし、本業の稼ぐ時間を確保する「税務おまかせ君」をぜひご利用ください!

会計処理・税務処理に悩んだり、記帳する時間は無駄です。

Udemyの講座も作っています!ぜひ。