こんにちは、小松啓(@EUREKAPU_com)です(プロフィールはこちらからどうぞ)。

(「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」を出版しました。豊富すぎる図解で会計と簿記の基本を丁寧に解説しました。

よろしくお願いいたします。)

この記事では、「給与所得の源泉徴収票」の一般的な見方をざっと解説します。

※まだ作成途中ですが公開しています。

国税庁の資料もPDFでまとまっている

すでに、丁寧な解説は国税庁のHPにいけば(下記のリンク参照)あります。

給与所得の源泉徴収票の見方というか、どうやって作るかを企業側の視点から解説しているものです。

「平成29年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

リンクURL:https://www.nta.go.jp/shiraberu/ippanjoho/pamph/hotei/tebiki2017/index.htm

多くの税金の制度にまつわる記事は、検索すればWeb上にありますが、国税庁の資料もけっこうわかりやすかったりするので、確認するようにしてみてください。

Web上の記事(もちろん、本記事も)わかりやすくする過程で、意図的かどうかに関わらず、情報が抜け落ちることは少なくないので、ぜひ、原典を一度ご確認ください。

スマホでもみやすいように図解

といいながらもなんですが、国税庁の資料の中には一般的に馴染みのない用語なども多く、PDF資料はスマホでは見にくかったりもしますので、用語はざっくりと噛み砕き、解説図はスマホで見てもわかりやすいようにしました。ぜひ、本記事のご一読をオススメします!

なお、ここで使う事例(数字など)は、国税庁のHPにあるものとあわせました。

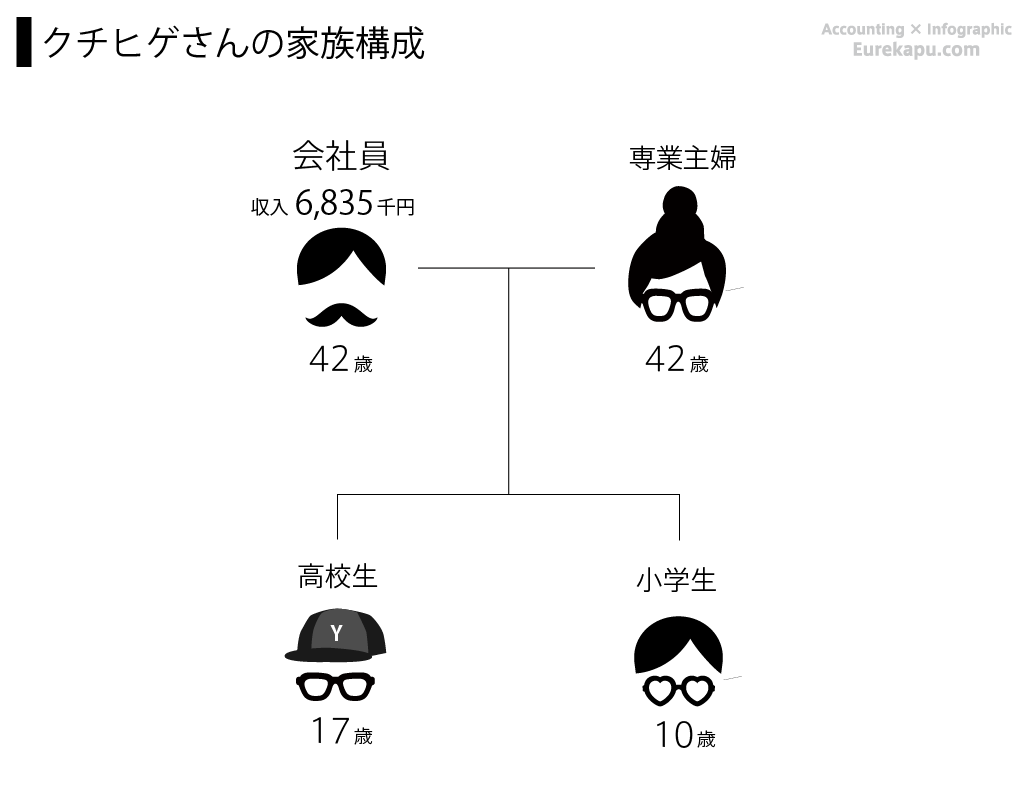

以下のように、「口髭(クチヒゲ)」さん(東京都在住、42歳、妻(専業主婦)、子供2人(高校生17歳と小学生10歳))の場合で確認していきます!

給与所得の源泉徴収票の見方~関係性の把握!

まずは、みなさんが12月末付近に会社からもらう、源泉徴収票は以下のようなものではないでしょうか。

社会人1年目の方がこれもらっても、意味がわかりませんよね。かくいう私もその一人でした。

結局、何の項目のどの数字がどういう関係がよくわからないと思いますが、それを図1枚でまとめると以下のようになります。源泉徴収票の中でポイントとなる数字と図の数字を一致させていますので、チラチラと数字の①から⑤の関係性をご確認ください。

図だと説明されなくても、ざっとみてイメージがつかめると思います。図の詳細な解説は後半に行いますので、さっと関係性だけ把握してみてください。

いかがでしょうか。

図に記載のある項目とその数字に比べ、源泉徴収票に記載されている項目とその数字があまりにも少なくないでしょうか。

というか、大学とか高校とか卒業した社会人1年目の方が、なんの説明もなしに、この源泉徴収票だけもらっても、ほとんどの人はどういう数字なのかを理解できません。税金については学校で習いませんし、習っても、この源泉徴収票のようにはそもそも習いません。

それくらい、この源泉徴収票というのはわかりにくくできています。

各論の前に、給与所得の源泉徴収票になれるために、ざっと各項目を解説します

1.支払を受ける者

この「支払を受ける者」の欄には、以下の3つを記載します。

・住所又は居所

平成30年1月1日(中途退職者の方は、退職時)時点の住所又は居所が記載されます。部屋をシェアしてもらっている方などは、そのシェアをしてくださった方の名前を「×××方」のように記載するようです。

・個人番号(マイナンバー)

みなさんが受取る源泉徴収票には、マイナンバーが記載されることはありません。

・氏名

あなたが法人の役員である場合にだけ、その役職名(社長、専務、常務、取締役工場長など)を記載し、役員でない場合には、その職務の名称(経理課長や営業係なと)が併記されます。

2.種別

この「種別」の欄には、棒給(国家公務員に支給される、諸手当を除いた基本的給与のこと)、給与(会社員が会社から支給されるすべてのもの)、歳費(日本の国会議員に対して支払われる給費のこと)、賞与(いわゆるボーナスのこと)、財形給付金、財形基金給付金(長いので「財形給付金・財形基金給付金とは」を参照ください)などのように、給与等の種別が記載されます。

財形給付金・財形基金給付金とは

http://www.zaikei.taisyokukin.go.jp/service/increase/index.php

3.支払金額

この「支払金額」の欄には、平成29年の1年間に支払の確定した給与等の総額が記載されます。これがいわゆる年収です。

クチヒゲさんの平成29年の1年間の年収は6,835,000円でした。

4.給与所得控除後の金額

この「給与所得控除後の金額」の欄には、上記の「支払金額」から「給与所得控除」の金額を控除した額が記載されます。

クチヒゲの給与収入は6,835,000円でしたので、給与所得控除の表にあてはめて、控除額を算出すると控除額は1,883,500円となります。「支払金額」の6,835,000円から「給与所得控除」の1,883,500円を差し引けば、4,951,500円となります。

給与所得控除の金額は、収入金額に応じてあらかじめ定められていますので、そのテーブルに従って、控除額(1,883,500円)を算出します。

5.所得控除の額の合計額

給与所得控除後の金額(4,951,500円)から控除した、以下の所得控除の額の合計額が記載されます。

- 雑損控除

- 医療費控除

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄附金控除

- 障害者控除

- 寡婦(寡夫)控除

- 勤労学生控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

各控除の詳細は「【図解】所得控除とは何かをわかりやすく解説します」でご紹介します。

税負担に公平性が確保できるように、各種の控除が政策的に設けられています。困ったことに、政策的な配慮から毎年の様に変更があり、覚えてなんかいられないところですので、毎年、気になったところがあれば、国税庁のHPなどで確認しましょう。

6.源泉徴収税額

ここの「源泉徴収税額」には、年末調整後の給与の場合は年末調整した後の源泉所得税及び復興特別税の合計額が記載されます。

以下の図をみて頂くとわかりますが、所得控除の額の合計額(⑤)からこの源泉徴収税額(⑥)の間には、省略されている計算が多く、源泉徴収票がブラックボックス化する理由にもなっています。

今回で言えば、所得税率が「累進課税」を採用していること、住宅借入金等特別控除の額(⑮)が所得税額から控除されていることなどがポイントです。

累進課税制度については勘違いされがちですので、累進課税ってなんだっけという方はこちらの記事「【保存版】所得税の累進課税の仕組みを見てわかるように図解しました」をご一読ください。

所得控除の額の合計額(⑤)から源泉徴収税額(⑥)は、だいぶ離れています。社会人1年目の方の源泉徴収票に「住宅借入金等特別控除の額」が記載されることはほとんどないと思います。ですから、「累進課税」がポイントになります。

7.控除対象配偶者の有無等

ここの「控除対象配偶者の有無等」には、以下に当てはまる場合において、○がつけられます。控除がなければ、何も記載がなされません。

・「有」欄

主たる給与等の支払者が、自己が支払う給与等から配偶者控除をした場合。

・「従有」欄

従たる給与等の支払者が、自己が支払う給与等から配偶者控除をした場合。

・「老人」欄

控除対象配偶者が老人控除対象配偶者(控除対象配偶者のうち、その年12月31日現在の年齢が70歳以上の人のこと)である場合。

クチヒゲさんには、妻がおり、他に給与等をもらっていないため、「有」欄に○がつけられています。

参考:「No.2520 2か所以上から給与をもらっている人の源泉徴収」

https://www.nta.go.jp/taxanswer/gensen/2520.htm

8.配偶者特別控除の額

「配偶者特別控除」は「配偶者控除」とセットで考えます。なお、合計所得金額が1,000万円を超える場合や、配偶者の合計所得金額が38万円以下の場合または76万円以上の場合には配偶者特別控除は受けることができません。

詳細は別のところで解説しますが、クチヒゲさんはすでに配偶者控除を受けていますので、配偶者特別控除の適用はありません。

9.控除対象扶養親族の数(配偶者を除く。)

この「控除対象扶養親族の数(配偶者を除く。)」欄には、扶養控除の対象となった親族の数が記載されます。所得控除のところで、扶養控除というものがありましたね。

扶養控除の対象となる親族には大きく3つの区分があります。

・「特定」欄

控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人のことを「特定扶養親族」といいます。言い換えると、19歳から22歳までです。

・「老人」欄

控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人を、「老人扶養親族」といいます。老人扶養親族のうち、納税者又はその配偶者と常に同居している人を「同居老親等」といいます。

・「その他」欄

上記で述べた「特定」と「老人」扶養親族以外のことです。

今回の事例では、高校生の息子(17歳、アルバイトによる収入などなし)がクチヒゲさんにはいるので、ここに「1」が記載されます。

親族を「扶養」している状態とは、ざっくりいえば、その親族と一緒に住んでいて、収入が103万円以下でありかつ16歳以上の家族がいて、その家族を養っているのが自分であれば、自分が扶養しているといえます。もっと具体的に言えば、高校生以上でその親族の年収がアルバイト程度(月8万円程度)なら扶養親族といえます。

なお、0歳から15歳までの子供については、「児童手当」を国からもらえることになっているため、この「扶養控除」の対象からは外れています。

(続く…)