ニュースを見ない日はないくらい、いま世間を騒がせている「仮想通貨」。

仮想通貨にかかる税務処理について、国税庁からのコメント(以下のリンク)が出ていましたが、とても読むのが大変そうです。

ですので、本記事では、以下のリンクに先にある「仮想通貨に関する所得の計算方法等について(情報)」で紹介されている設問に従いつつ、いくつかの前提をおいた上で、わかりやすく図解します!

しかも、貸借対照表(B/S)と損益計算書(P/L)も加えていますので、B/SとP/Lのつながりに対する理解もこれを機会に深まるかもしれません。仮想通貨については私自身まだまだ勉強が足りず、足らないところもあるかもしれませんがご了承ください。

結論からいえば、トレーディングなどをされている方にとってはもはや自力で計算するのは至難の技のようなので、取引所のAPIを使ってシステムを組んでいる専門家へご依頼するか、取引所自体が申告サービスを提供するのを待つ他ないと考えられます。

・No.1524 ビットコインを使用することにより利益が生じた場合の課税関係

https://www.nta.go.jp/taxanswer/shotoku/1524.htm

・仮想通貨に関する所得の計算方法等について(情報) – 国税庁

https://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/shotoku/shinkoku/171127/01.pdf

※なお、本記事はわかりにくいものをわかりやすくすることを目的に書いていますので、個別の事案や確定申告を実際になさる場合には顧問の税理士・公認会計士、所轄の税務署へご相談ください。

0 目次:仮想通貨に関する所得の計算方法等について

リンク先のPDF「仮想通貨に関する所得の計算方法等について(情報)」では以下のような目次があります。

- 仮想通貨の売却

- 仮想通貨での商品の購入

- 仮想通貨と仮想通貨の交換

- 仮想の取得価額

- 仮想通貨の分裂(分岐)

- 仮想通貨に関する所得の区分

- 損失の取扱い

- 仮想通貨の証拠金取引

- 仮想通貨のマイニング等

まずは①の仮想通貨の売却から確認しますが、仮想通貨の購入もわかりやすく加えます。

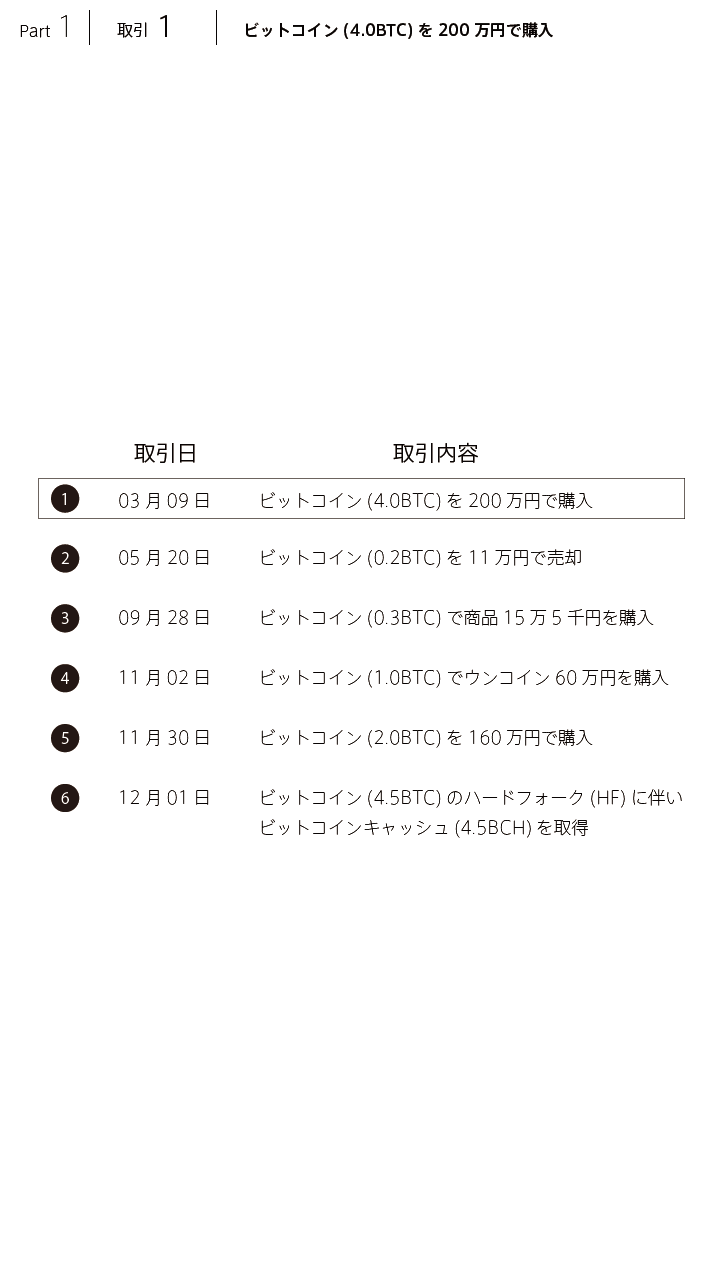

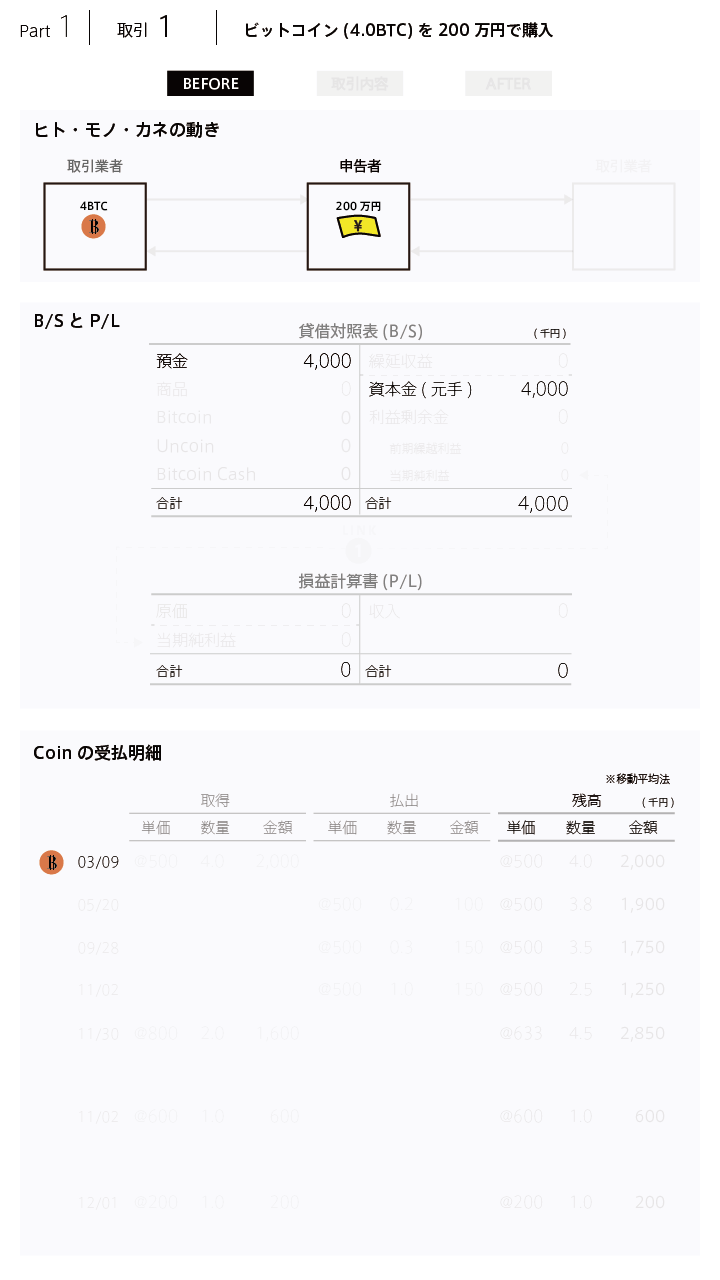

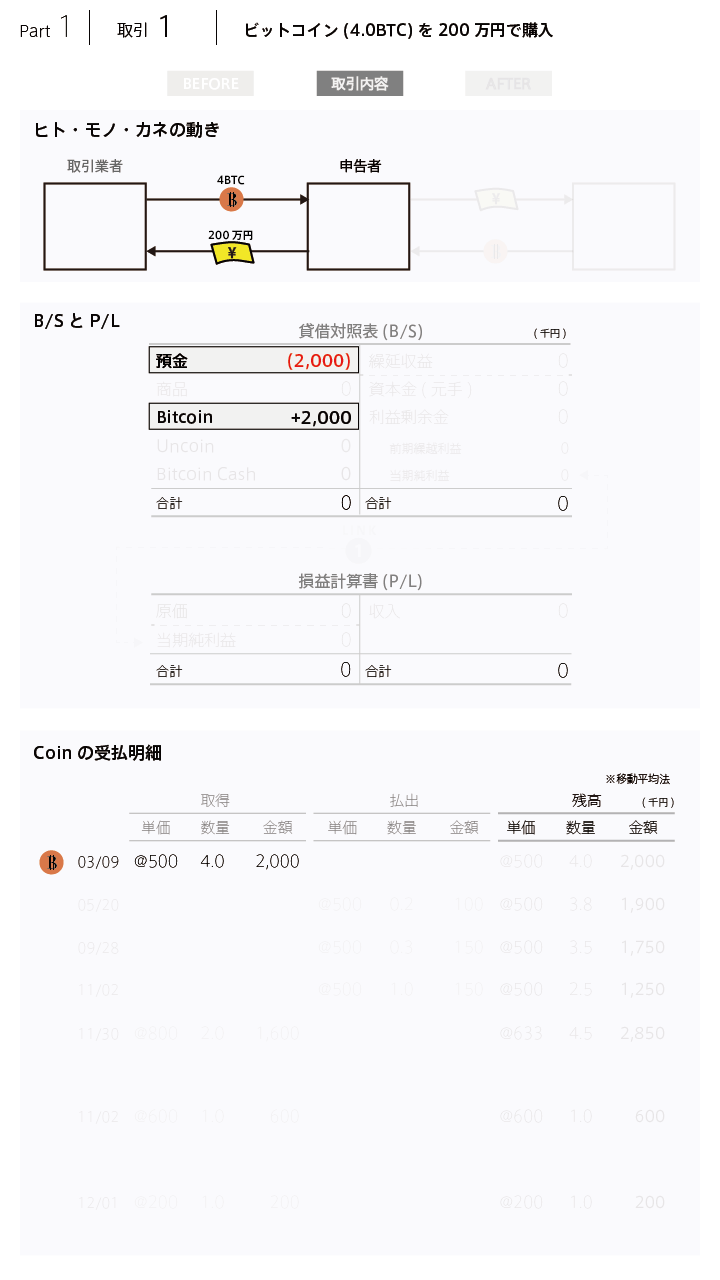

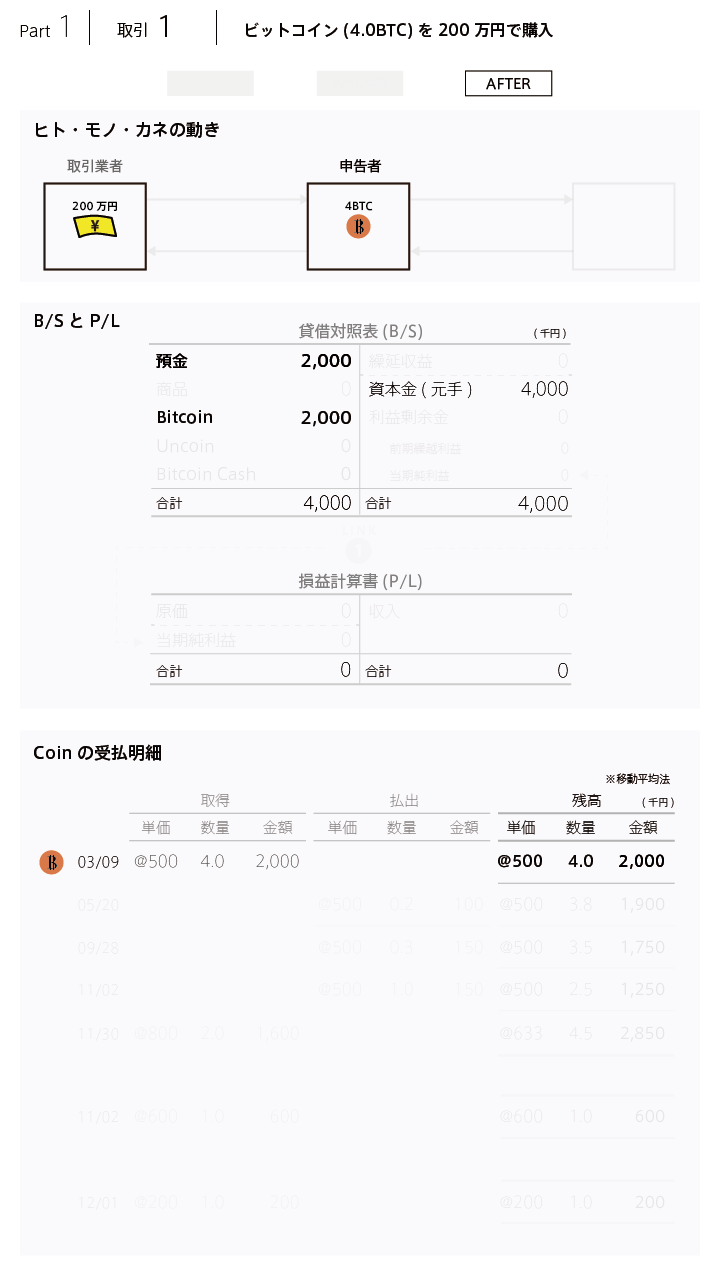

1 仮想通貨の購入と売却

話を単純にするために前提として、元手400万円を銀行口座に預金として保有し、かつりんごしか仕入れ販売しない八百屋を経営するとします。

3月9日に、この「元手の半分の200万円を使い、4ビットコインを購入」しました。

このときのB/SとP/Lは取引前、取引内容、取引後で以下の図のようになります。一度購入しただけなら極めてシンプルです。

(タブをクリックすると画像が切り替わります。最初に取引のタブが表示されるように設定しています)

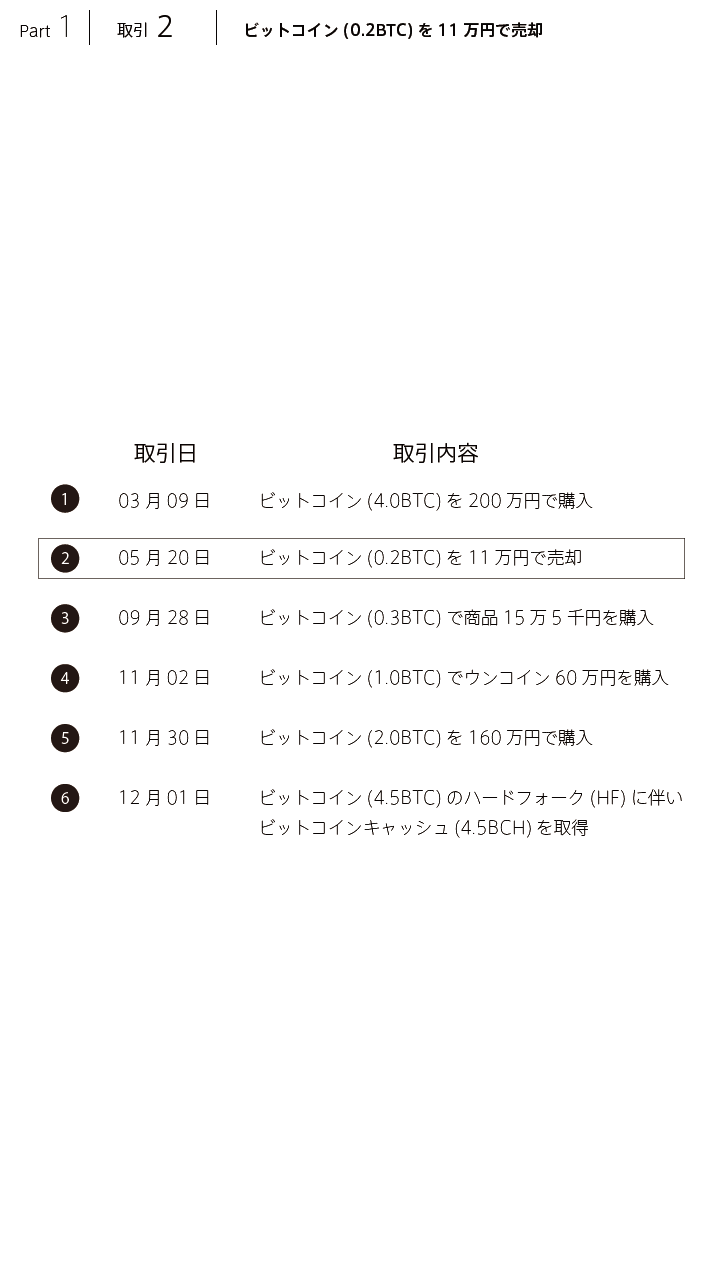

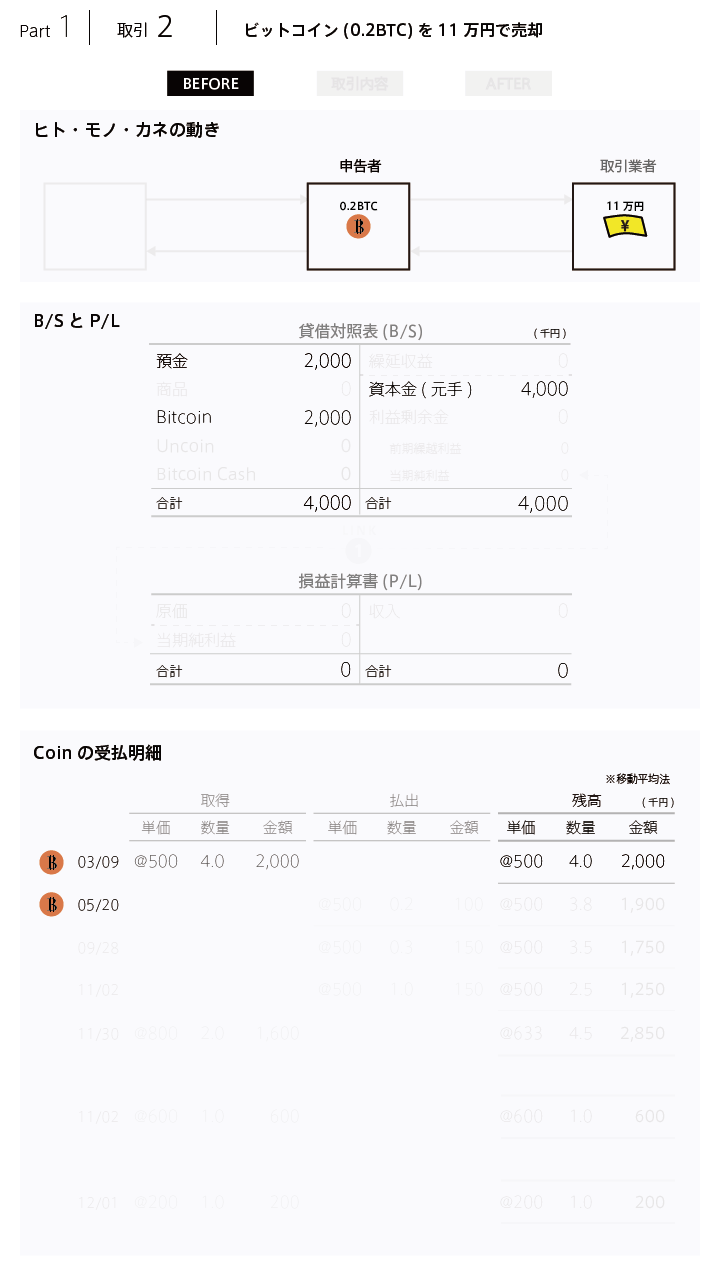

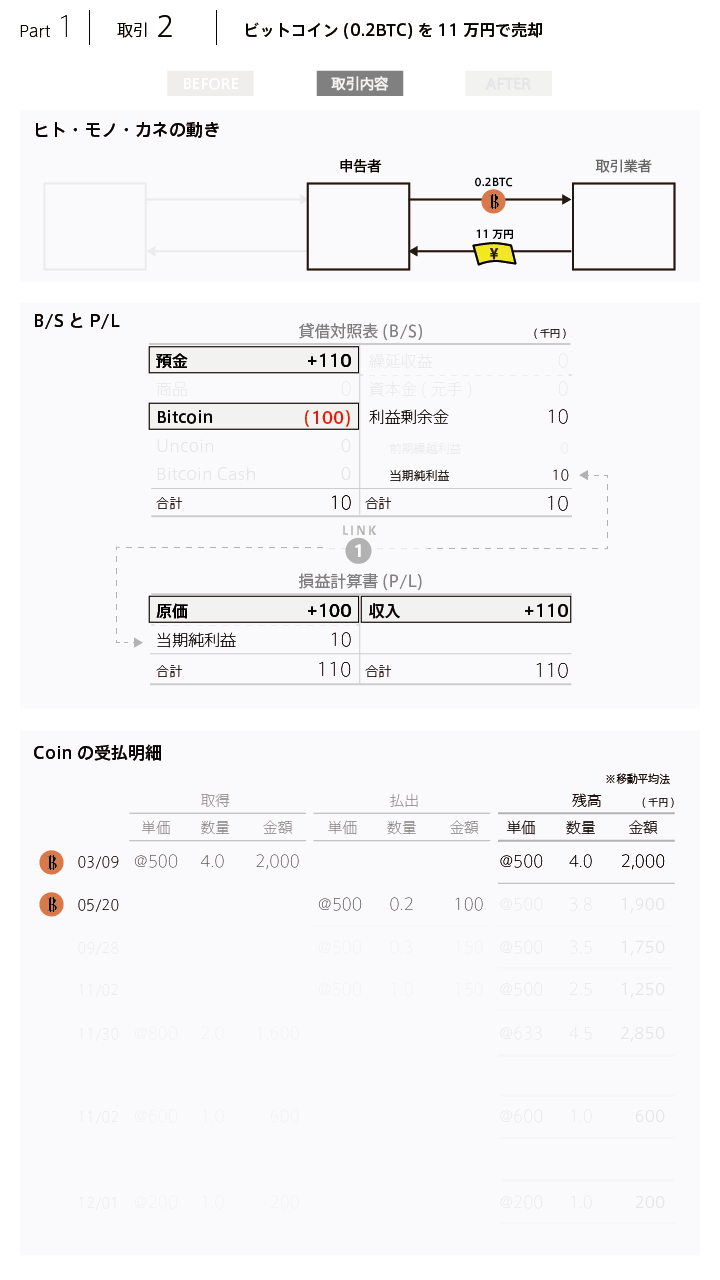

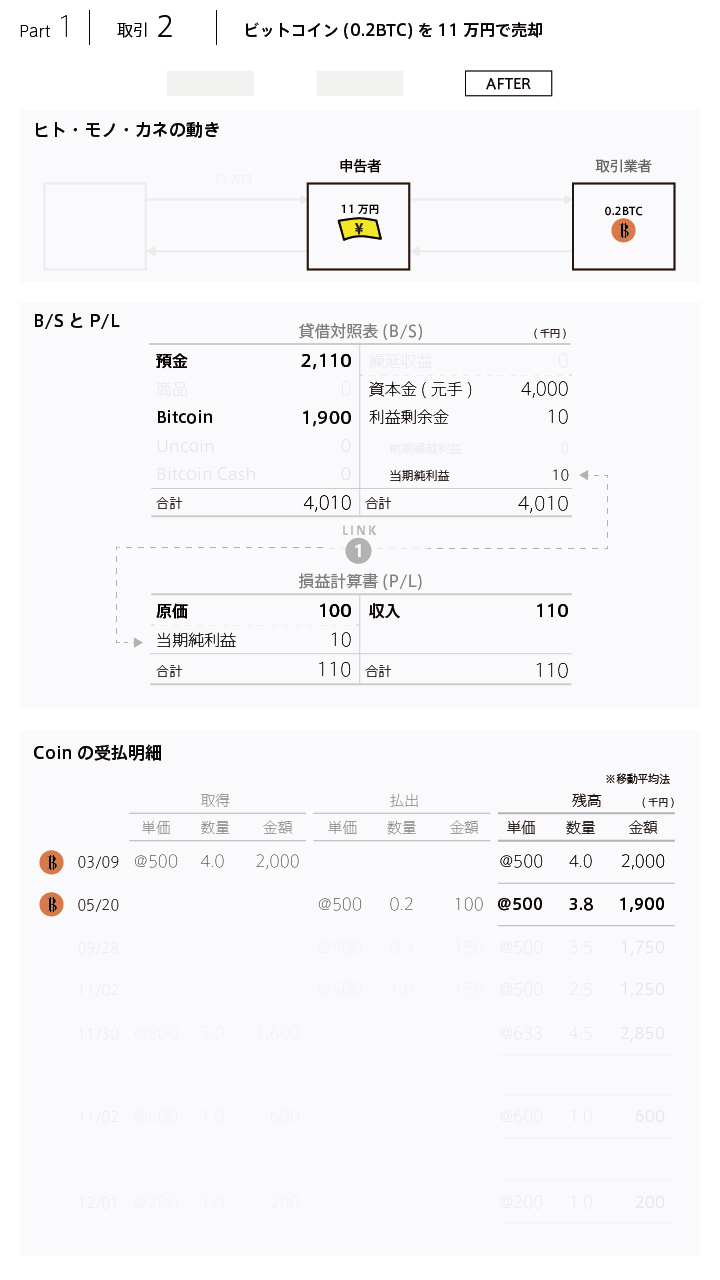

5月20日に、先ほど購入した「ビットコインのうち、0.2を11万円で売却」したときを確認します。

この場合、売却価額の11万円とビットコインの取得価額10万円との差額である1万円が所得と計算されます。これもシンプルです。

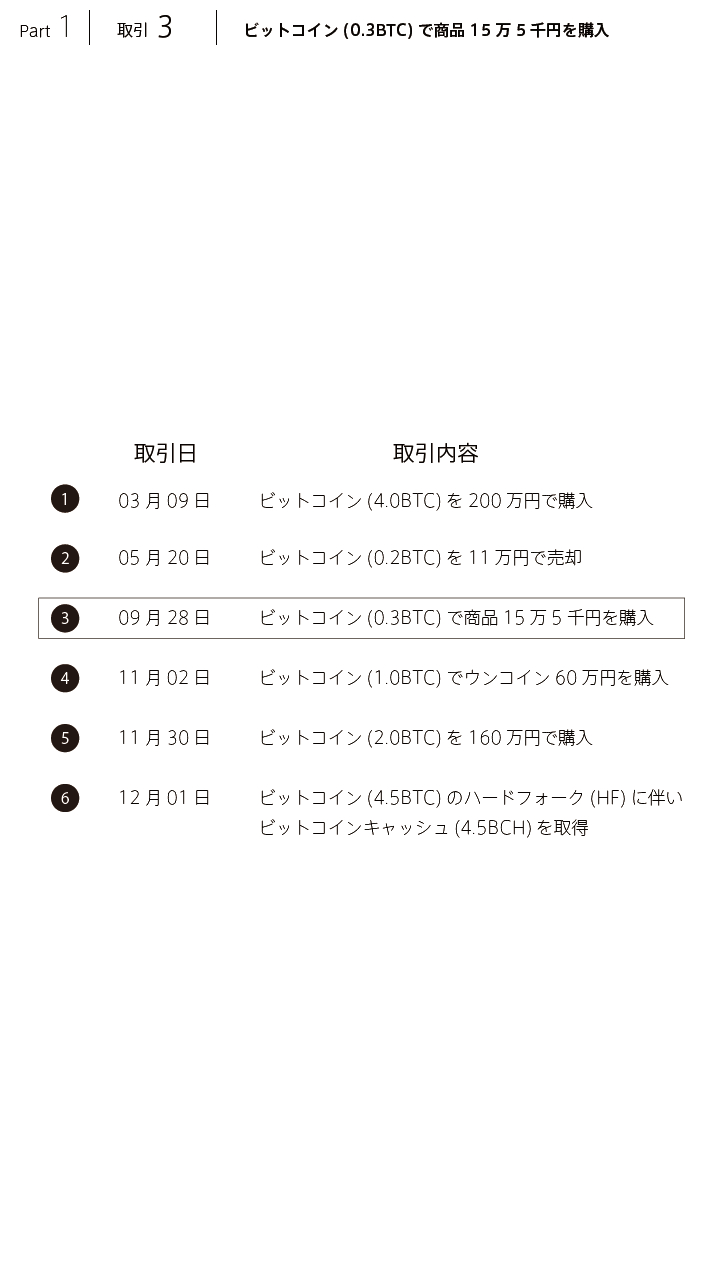

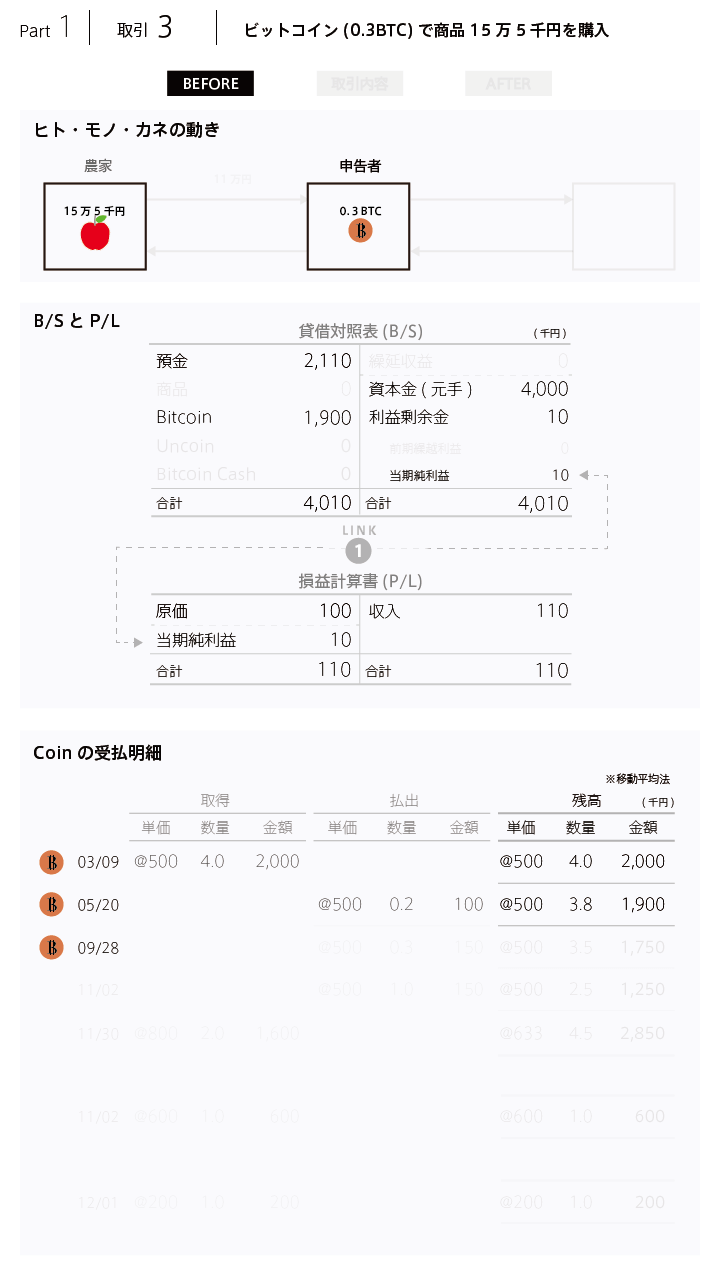

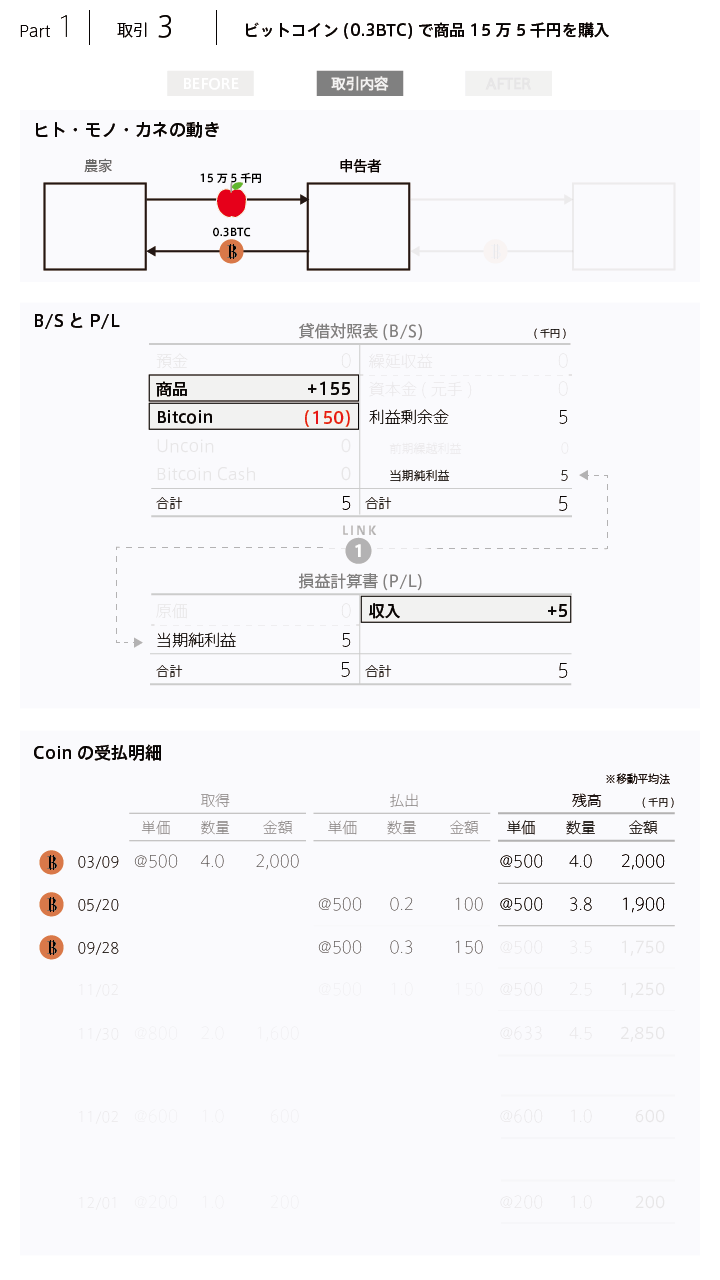

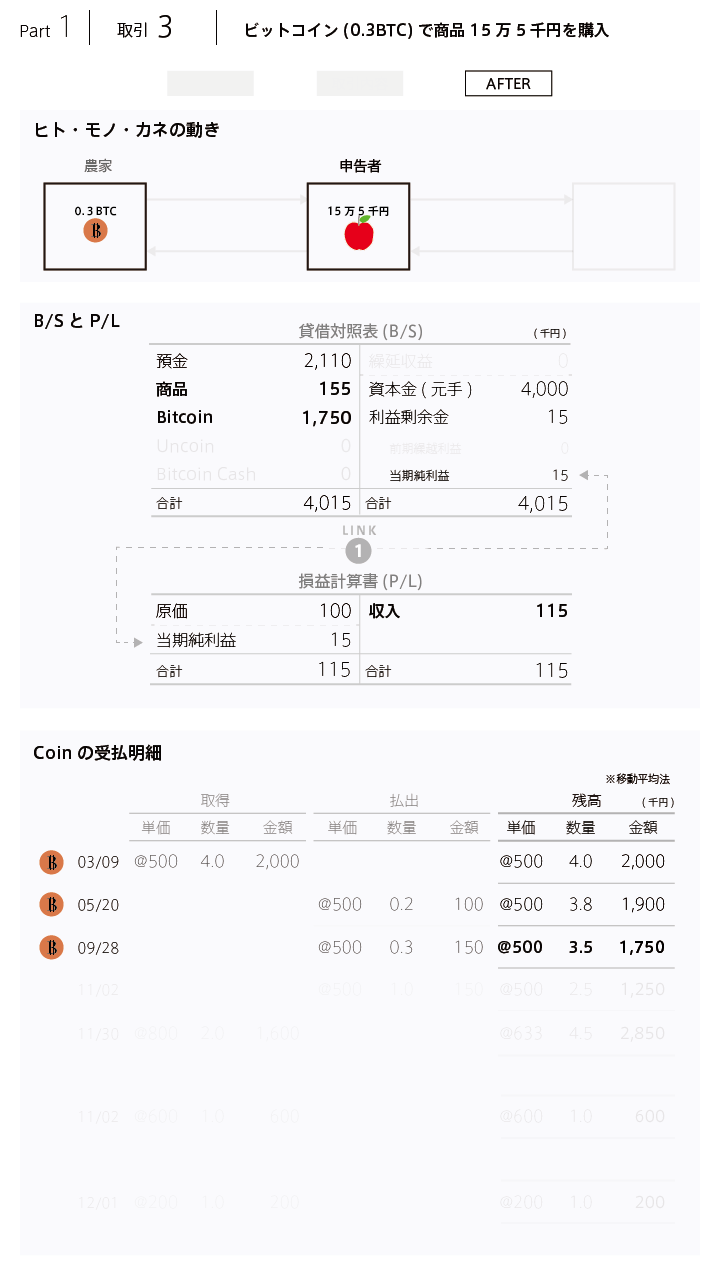

2 仮想通貨を商品の購入に使用した場合

9月28日に、購入した「ビットコインのうち0.3を使い、商品であるりんご15万5千円を購入」します。

この場合、保有するビットコインを商品であるりんごの購入代金の決済に使ったので、その時点における商品購入価額15万円5千円とビットコインの取得価額15万円との差額である5千円が所得と計算されます。

この設例からもわかるように、モノを購入する都度、「通貨」の取得価額と決済時の時価(商品の購入代価)の差額に課税されてしまうと、日本国においては「通貨」としての機能は相対的に低下しそうです。ものすごく計算が煩雑になりそうで、だれも決済手段として使いそうにありません。

3 ある仮想通貨と他の仮想通貨を交換した場合

保有するビットコインを使い、他の仮想通貨を購入する場合を確認します。

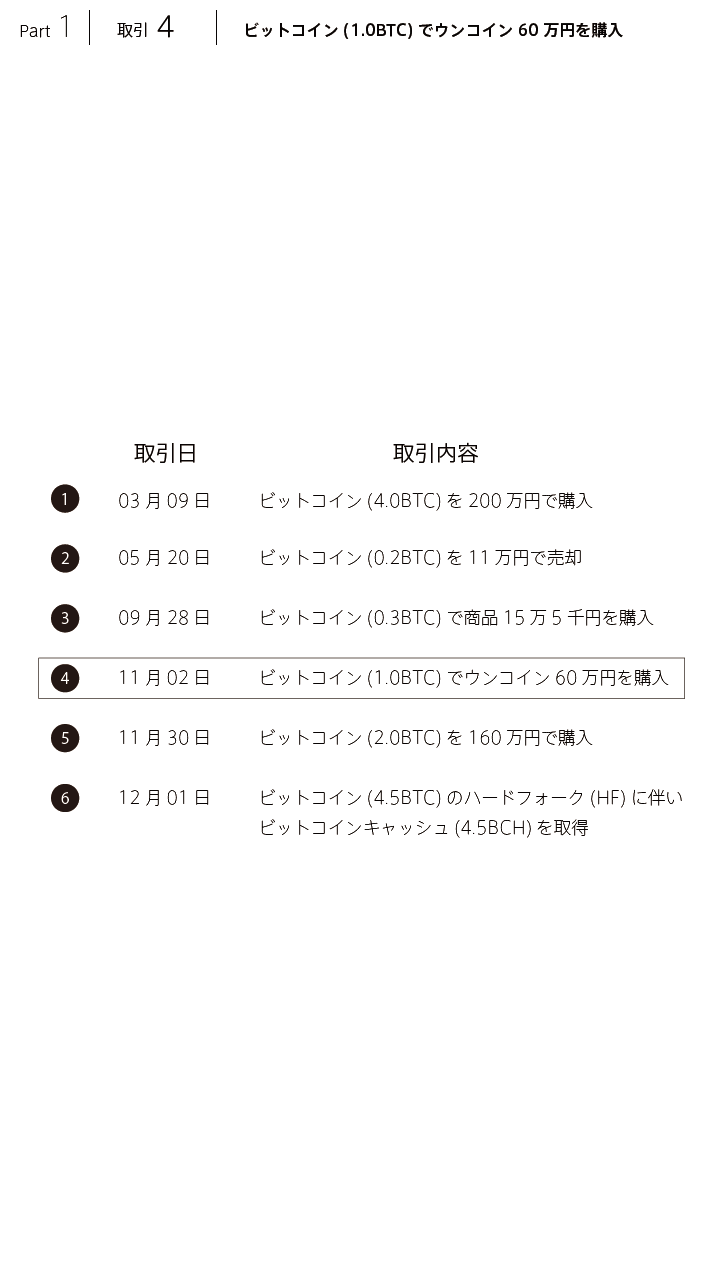

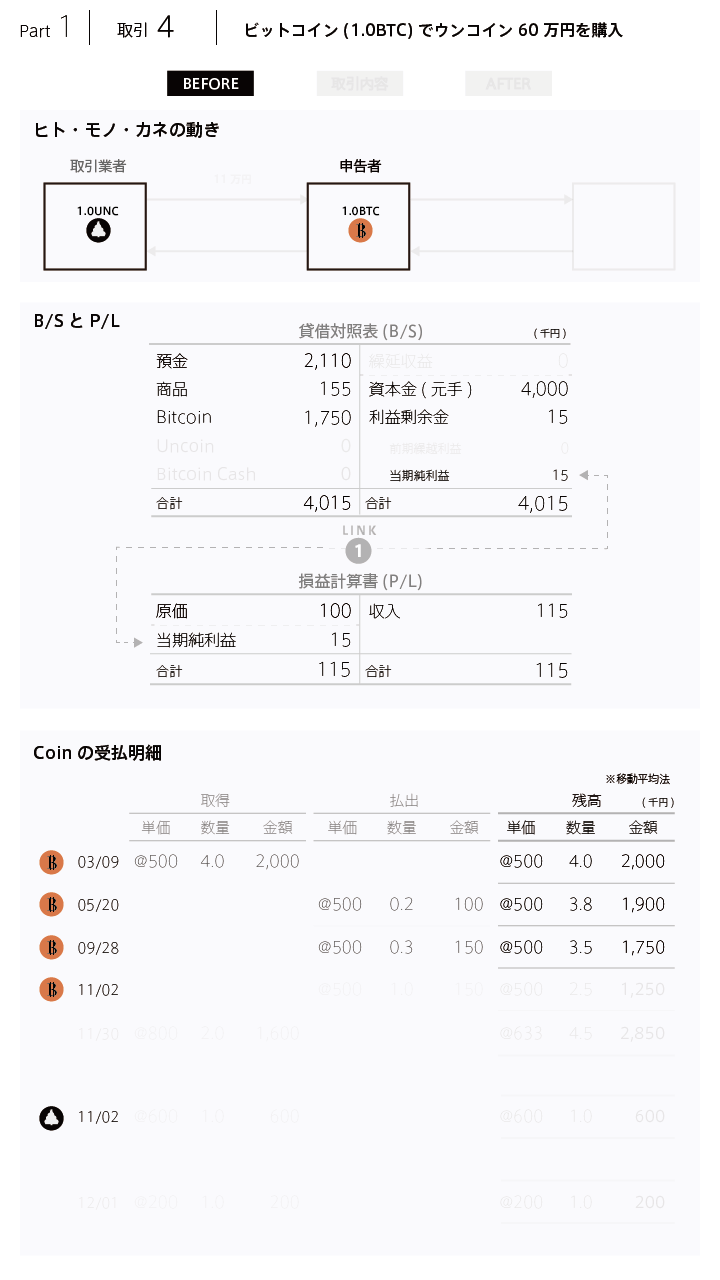

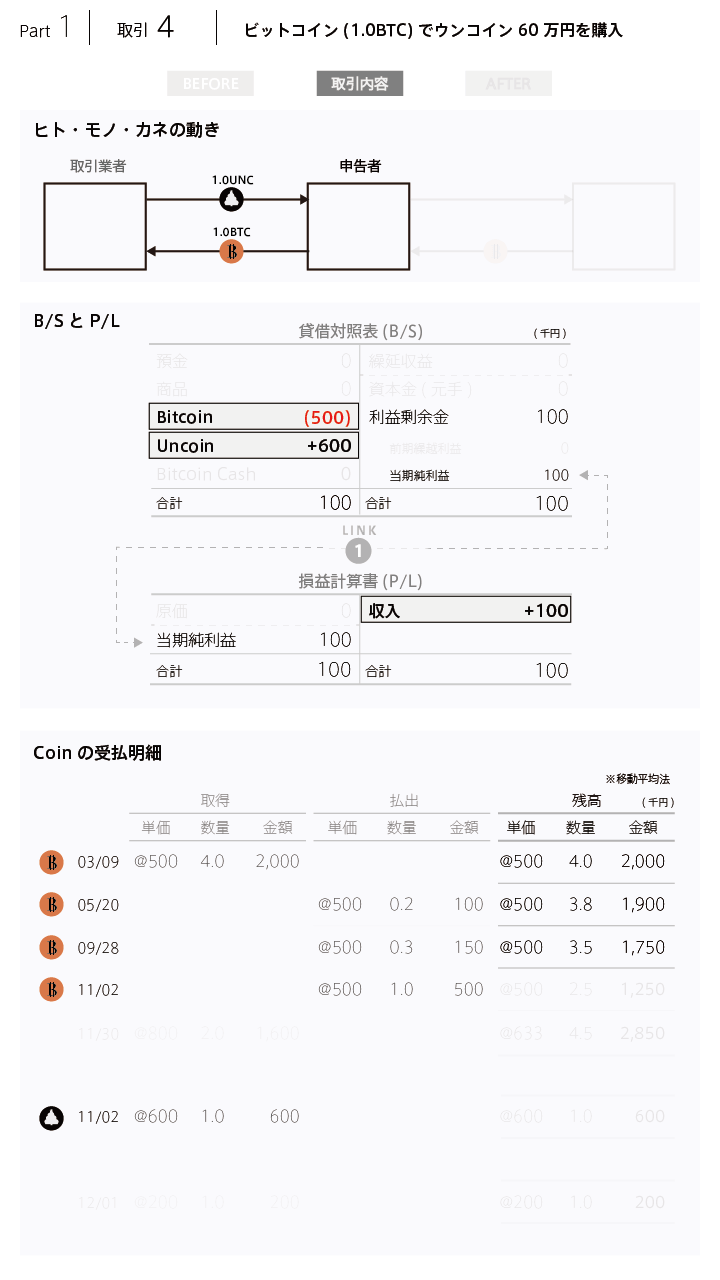

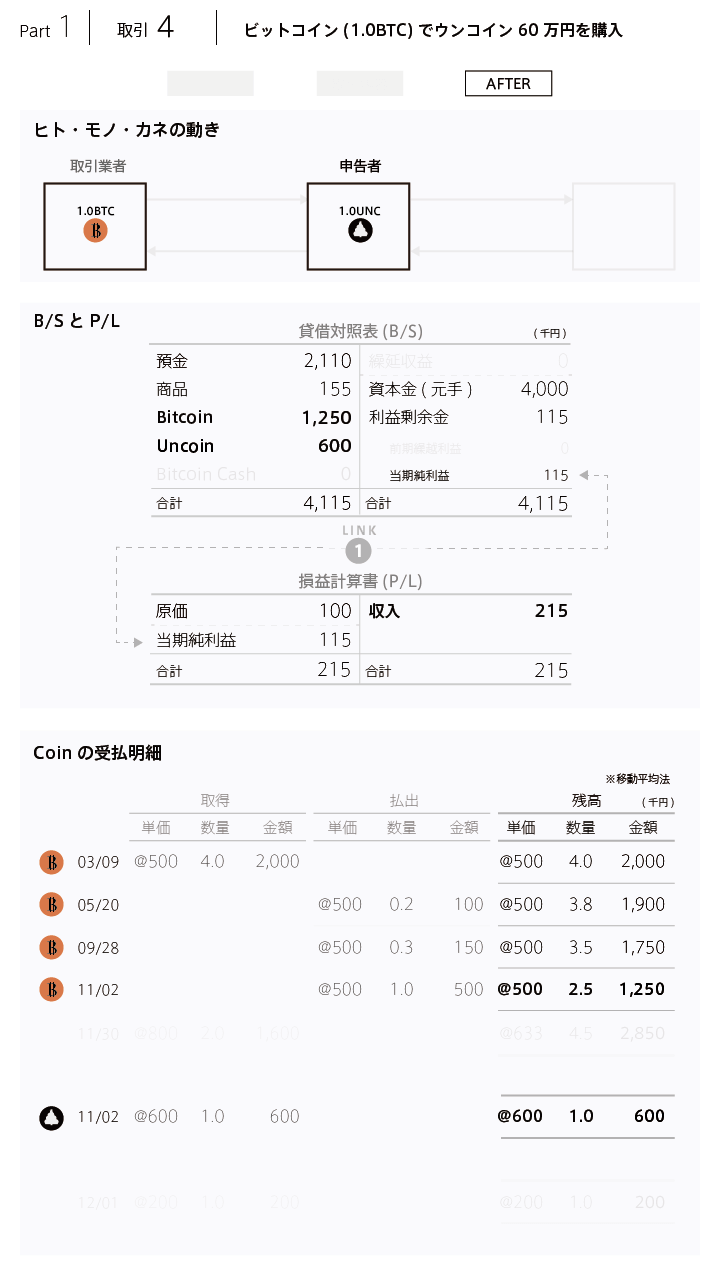

11月2日に、保有する「ビットコイン1を使い、ウンコイン60万円を購入」します。

保有するビットコインを使い、他の仮想通貨を購入する場合、ウンコインの時価である購入価額60万円と保有するビットコインの取得価額50万円との差額である10万円が所得と計算されます。

ここでのポイントは仮想通貨同士の売買でも取得価額と時価(他の仮想通貨の取得価額)との差額に対して、課税されてしまうということです。とっても計算が大変そうです。

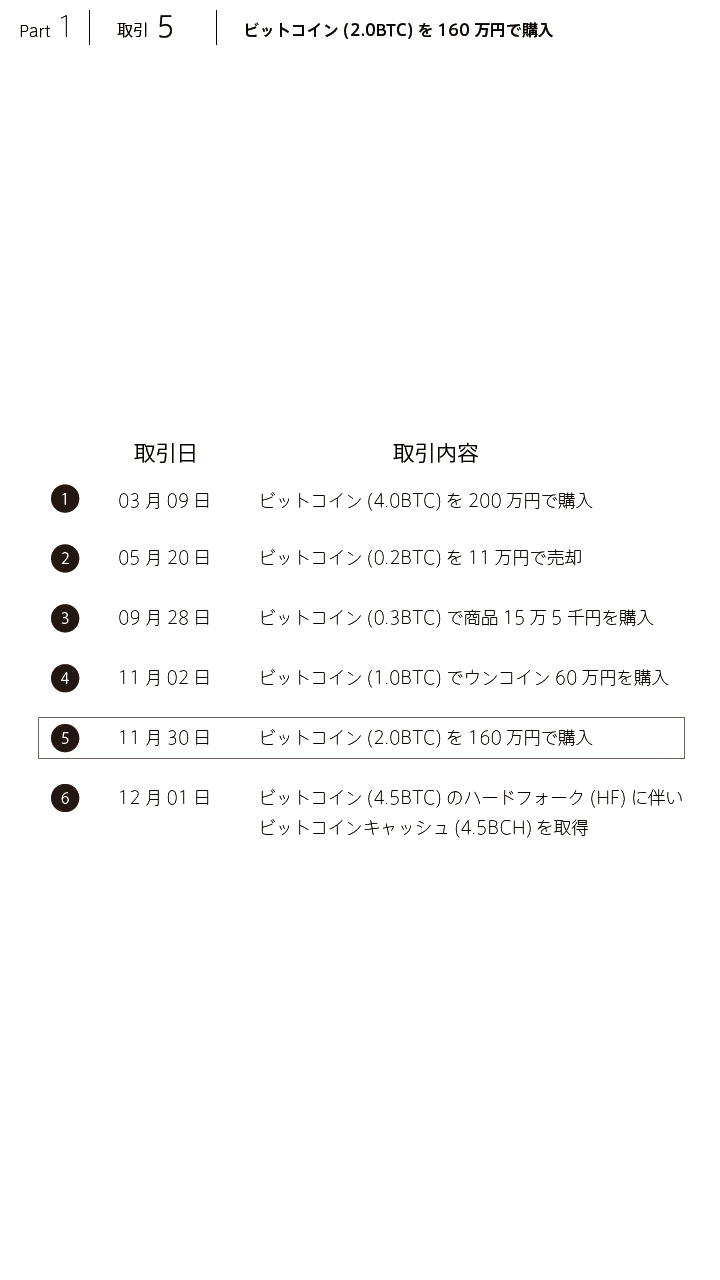

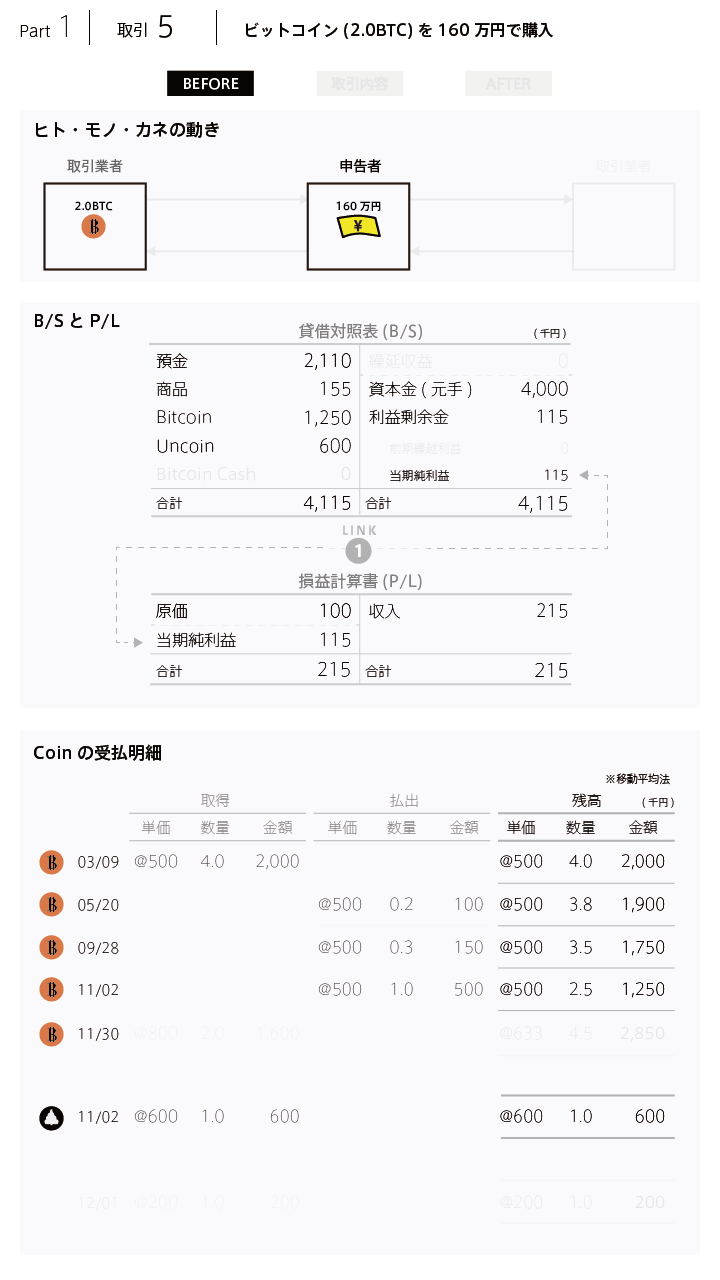

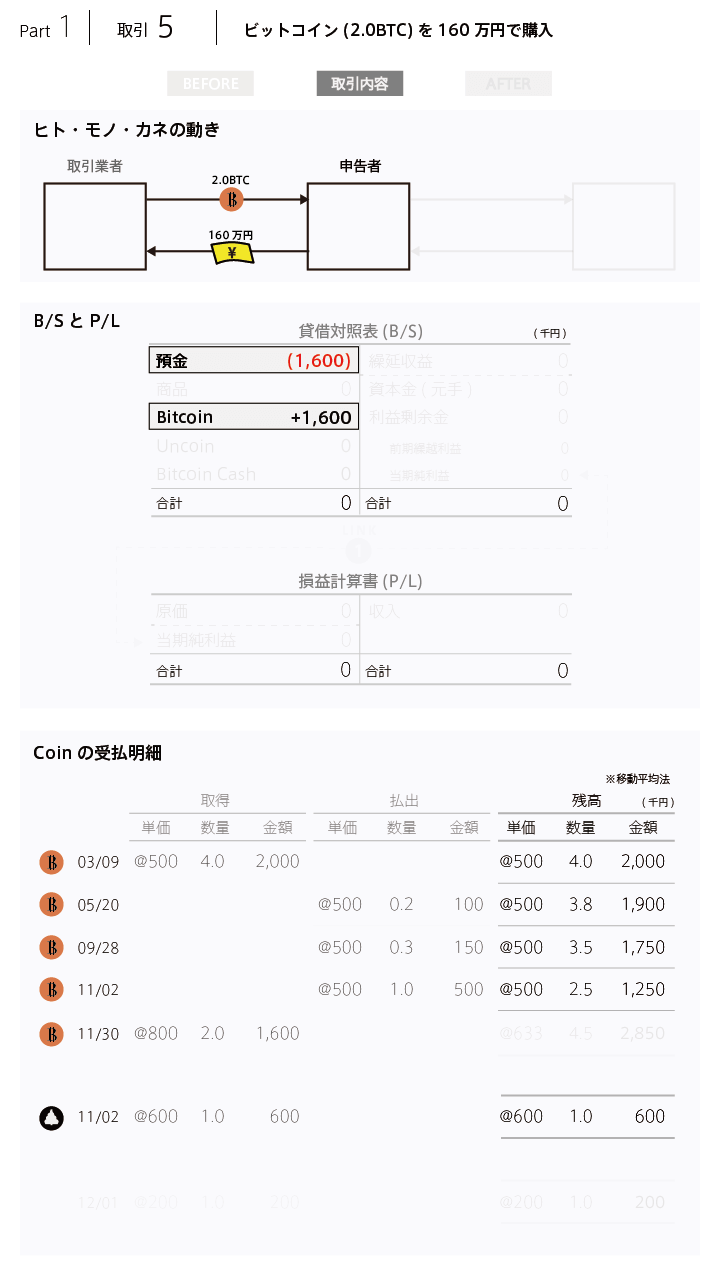

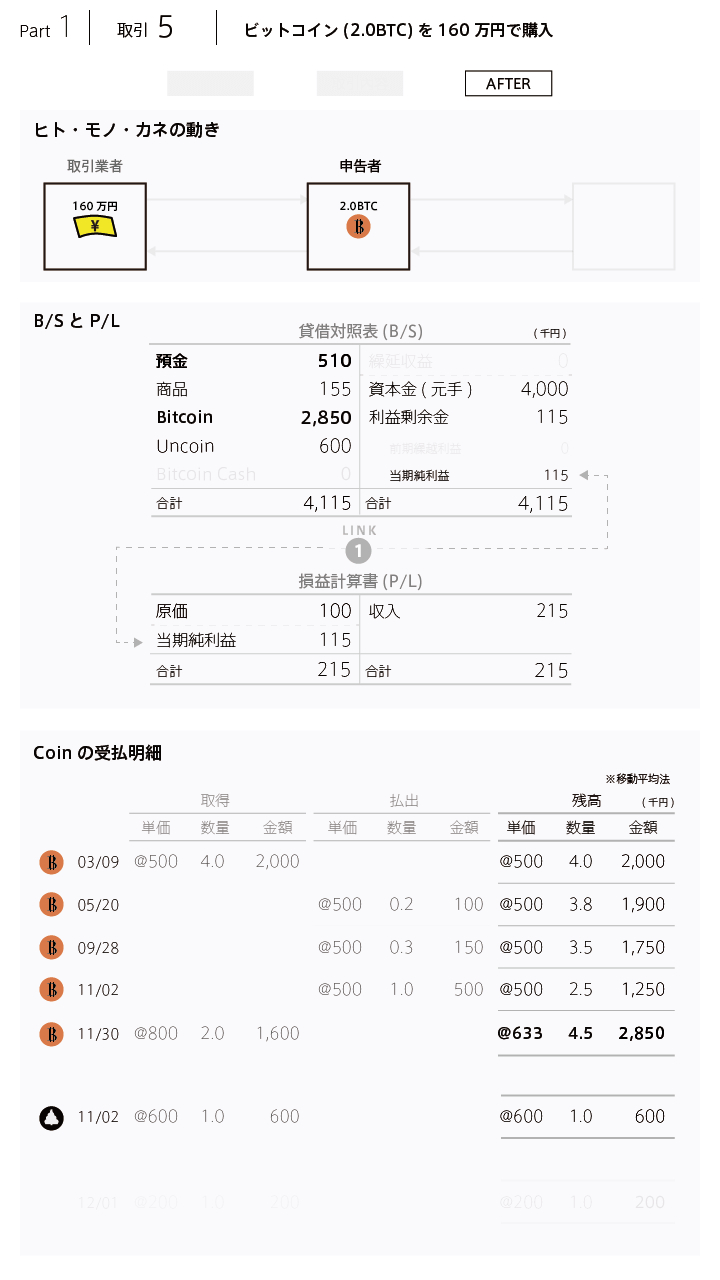

4 仮想通貨の取得価額の計算方法

次は、ビットコインを買い増しした場合、取得価額をどう計算するかを確認しましょう。

11月30日に、「ビットコイン2を160万円で追加購入」します。

国税庁の回答では、同一の仮想通貨を2回以上にわたって取得した場合の仮想通貨の取得価額の計算方法としては、「移動平均法」を用いるのが相当としています。ただし、継続して適用すれば、「総平均法」をもちいても差し支えないそうです。

以下の図解では「移動平均法」を使って取得価額を計算した場合を確認します。

「移動平均法」では、3月9日の1ビットコインあたりの取得単価は「500,000円」であり、11月30日の1ビットコインあたりの取得単価は「633,333円」です。

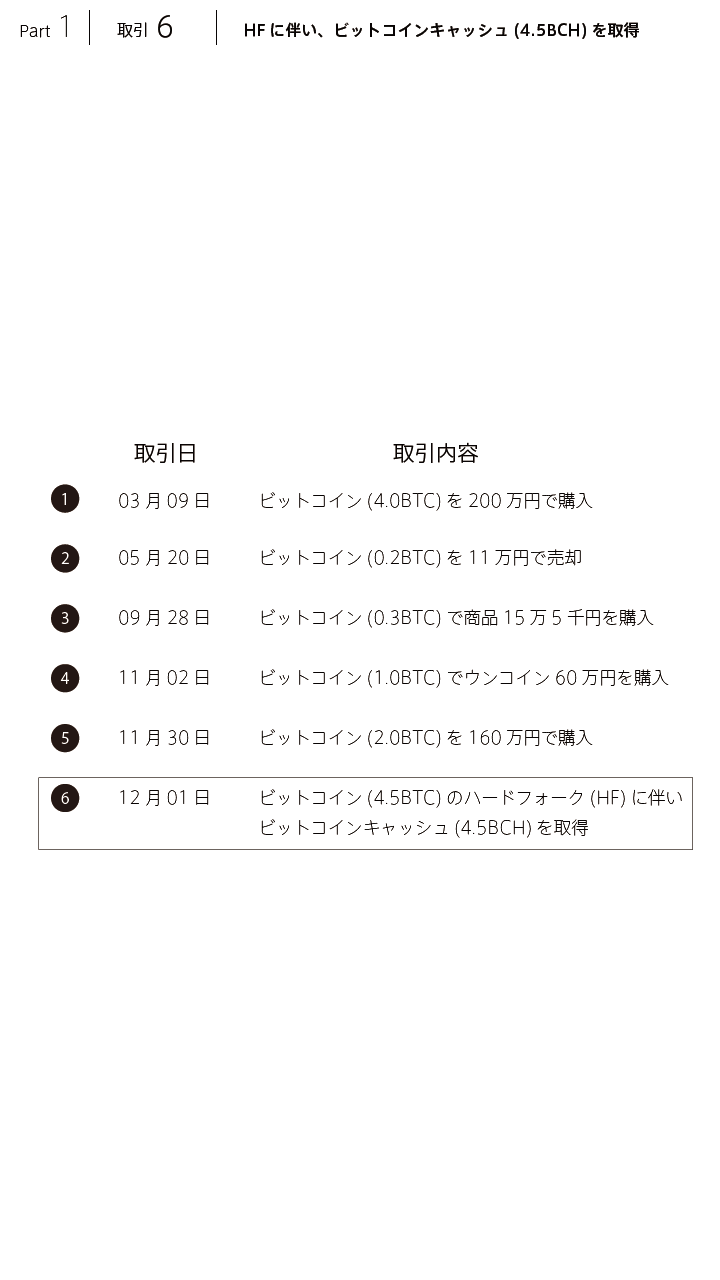

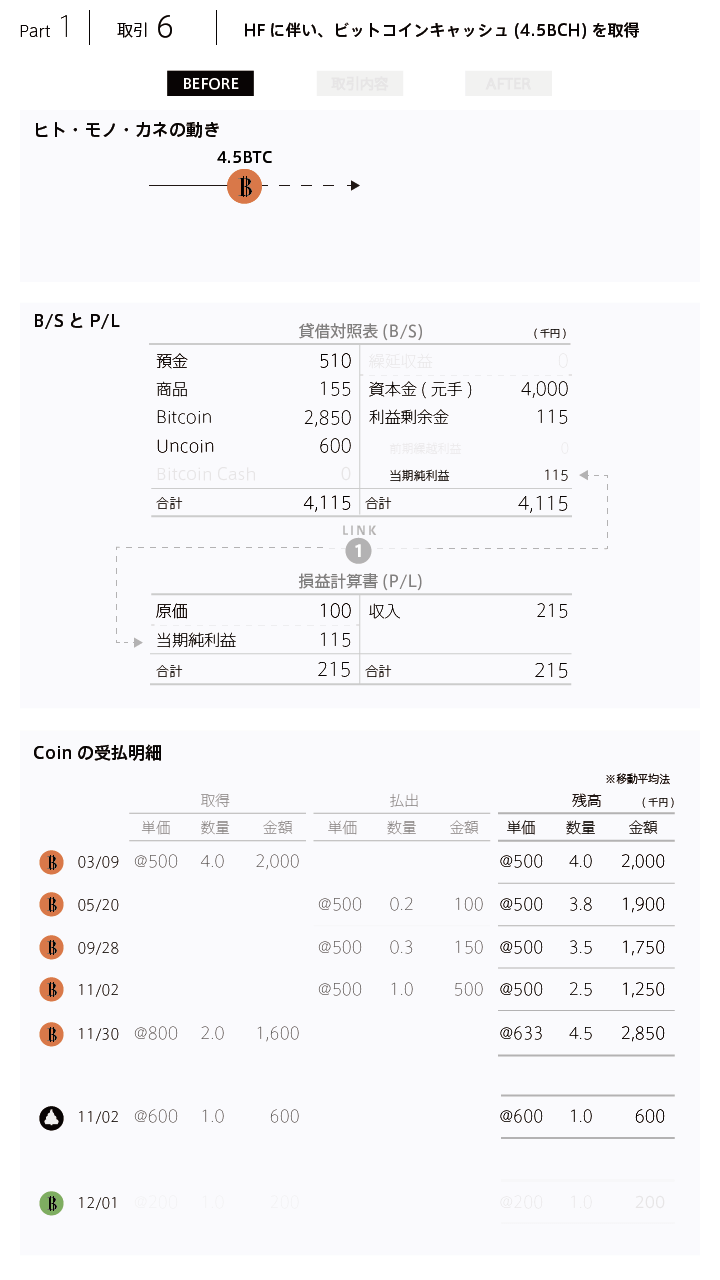

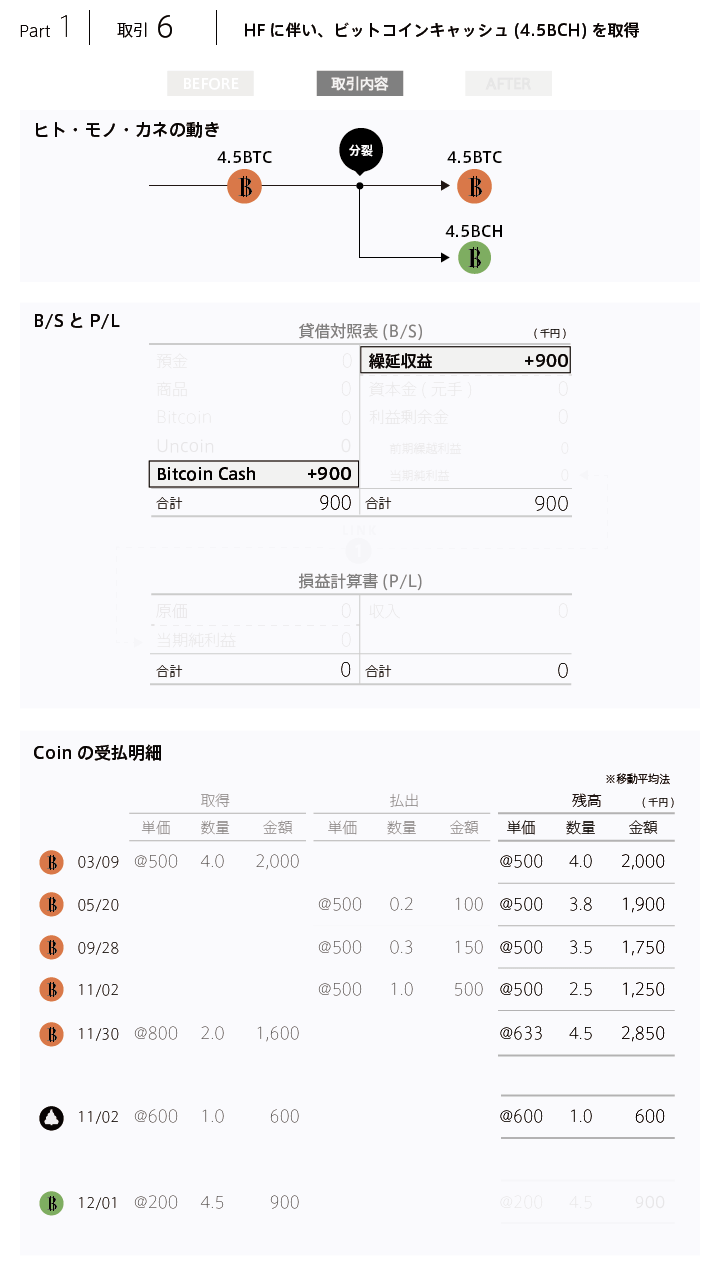

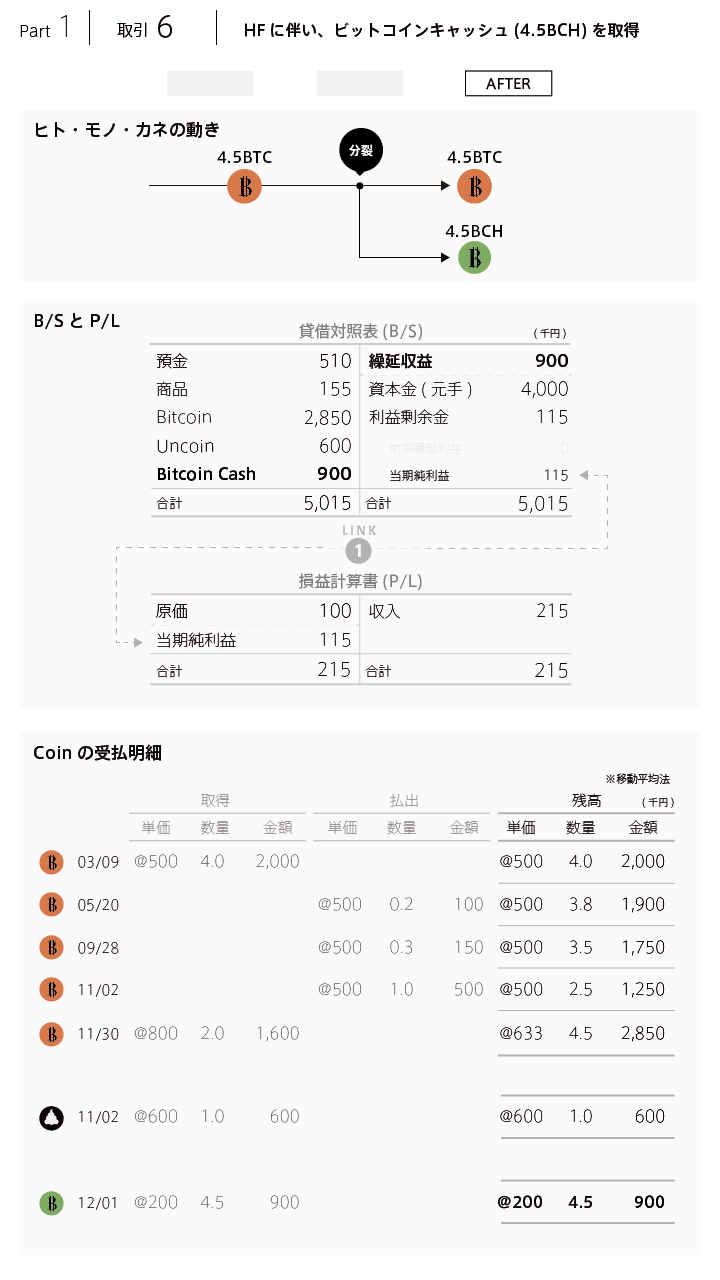

5 仮想通貨の分裂(分岐)が起きた場合

ビットコインが分裂したことに伴い、ビットコインキャッシュを取得した場合について確認しましょう。

保有するビットコイン4.5BTCに対して、ビットコインキャッシュ4.5BCHを取得したことにします。

国税庁の回答によれば、「所得税法上、経済的価値のあるものを取得した場合には、その取得時点における時価を基にして所得金額を計算する」ということですが、分裂した時点ではビットコインキャッシュに取引相場がなく、その時点では価値を有していなかったと考えるそうです。

よって、分裂時点では所得が生じず、そのビットコインキャッシュを使用、売却した時点において所得が発生することになります。

これまで確認してきた設例において取得価額をゼロと考えれば、あとは同じということです。

本設例では、すぐさま取引価格が20万円になった前提で数字をつくっています。

会計的に言えば、収益に計上しないで、「繰延収益」として負債に計上して、ビットコインキャッシュを使用、売却した時点において収益に振りかえることになります。

ここまでで、図解による解説はおわりです。

おわりにかえて

以上、簡単に仮想通貨の税金計算について国税庁のQ&Aをもとに解説していきました。

こんな感じで「財務3表」がわかりやすく図解で見てわかる書籍も販売中ですので、ぜひご一読を!

お付き合い頂き、ありがとうございました。