簿記3級の最も基本的かつ重要な仕訳だけを漏れなく厳選しました。

簿記では取引を仕訳に変換できれば、帳簿組織や伝票などは足し算と引き算がわかっている方ならパズルのようなものです。最初にして最後の高い「カベ」として立ちはだかる仕訳を徹底的にこだわり抜いて可視化させました!!!

このコンテンツを生かす方法にはたとえば、以下のようなものがあります。

- 復習時にざっと確認する!

- 初学者の方が最初にざっと眺める!

- 教える先生方が授業が始まる最初の5分で生徒にスマホで見せる!

- 宿題として次回の範囲分だけを自宅で見させる!

- まだ息子・娘は小学生だけど、簿記を「見て」学ばせてみる!

なお、今回は決算整理編ですので、取引を仕訳に変換するというよりは決算の修正をしているために、図解がメインです。

用途に応じてお好きなページから閲覧ください。では始めましょう。

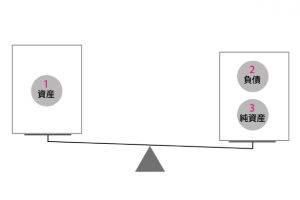

原則、以下のような位置関係をすべての図解で採用します。

●簿記3級の設例・仕訳一覧(問題集) 商品売買編

●簿記3級の設例・仕訳一覧(問題集) 商品売買編●簿記3級の設例・仕訳一覧(問題集) 手形編

●簿記3級の設例・仕訳一覧(問題集) 有価証券編

●簿記3級の設例・仕訳一覧(問題集) 固定資産編

●簿記3級の設例・仕訳一覧(問題集) 貸付・借入編

●簿記3級の設例・仕訳一覧(問題集) 資本(純資産)編

●簿記3級の設例・仕訳一覧(問題集) その他収益・費用編

●簿記3級の設例・仕訳一覧(問題集) 決算整理編 本記事!

決算整理編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~決算整理編」からどうぞ!(作成中…)

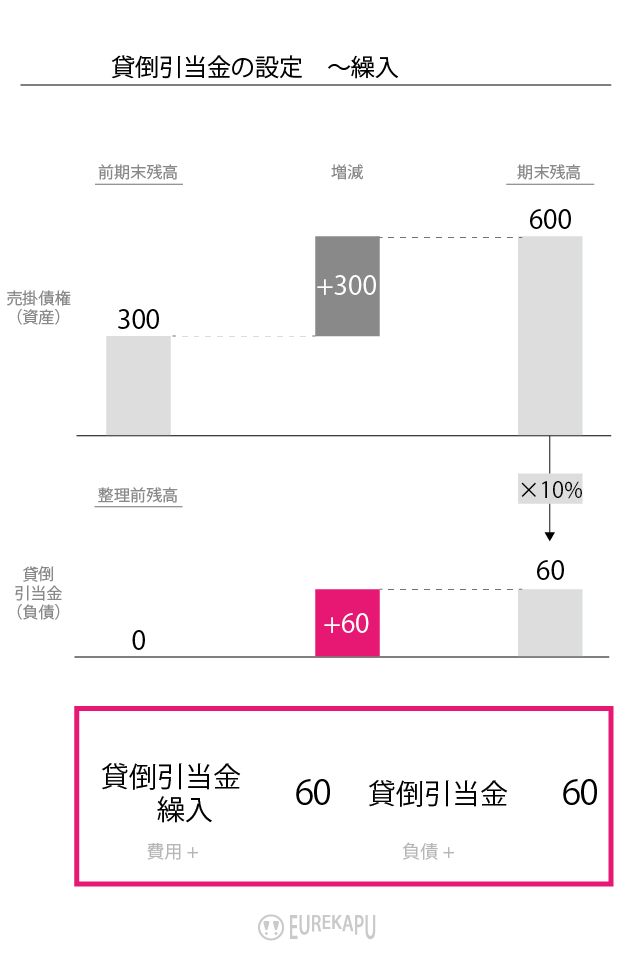

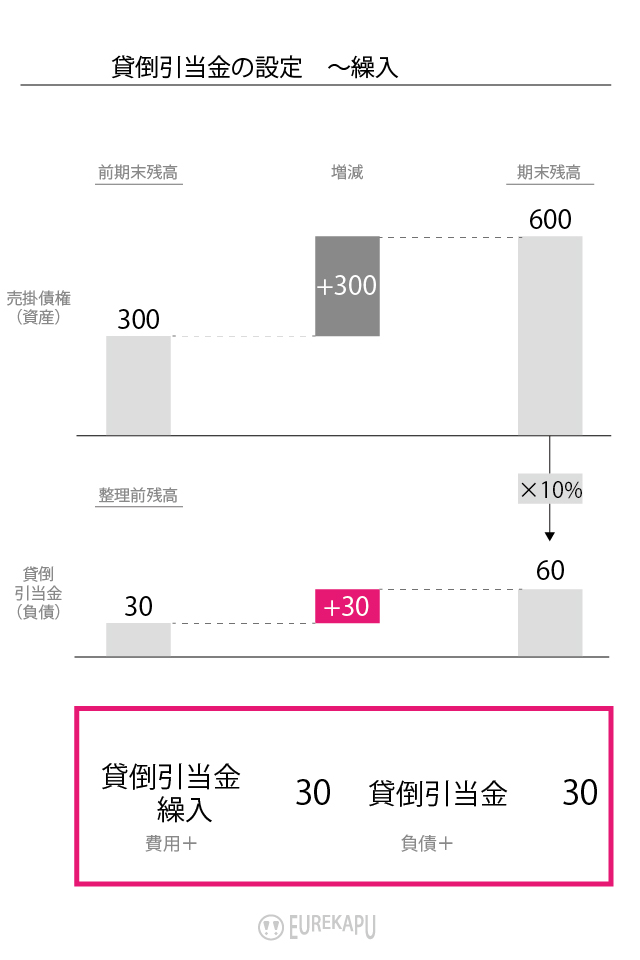

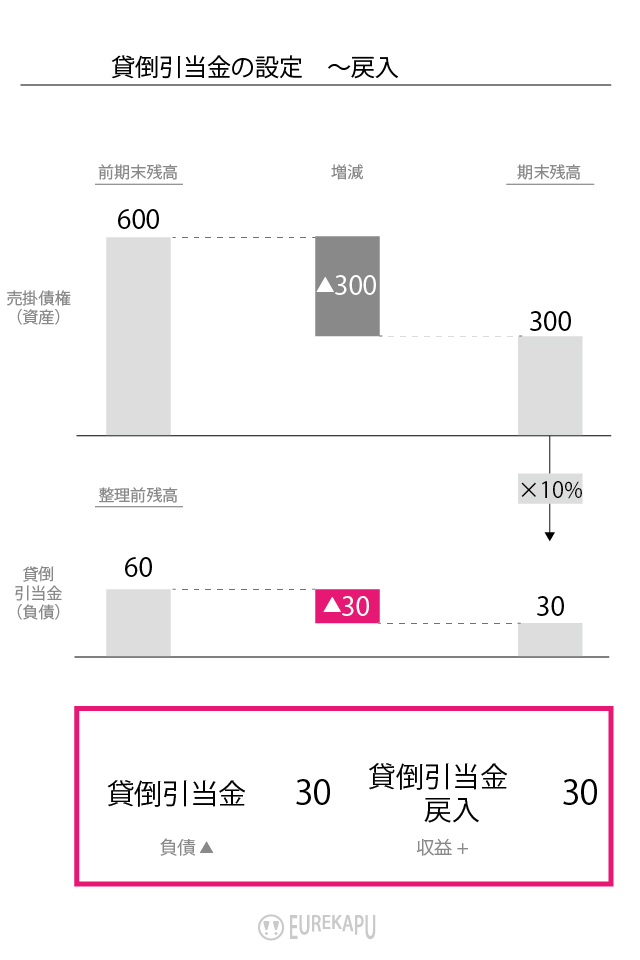

貸倒引当金 ~引当金の設定パターン3つ

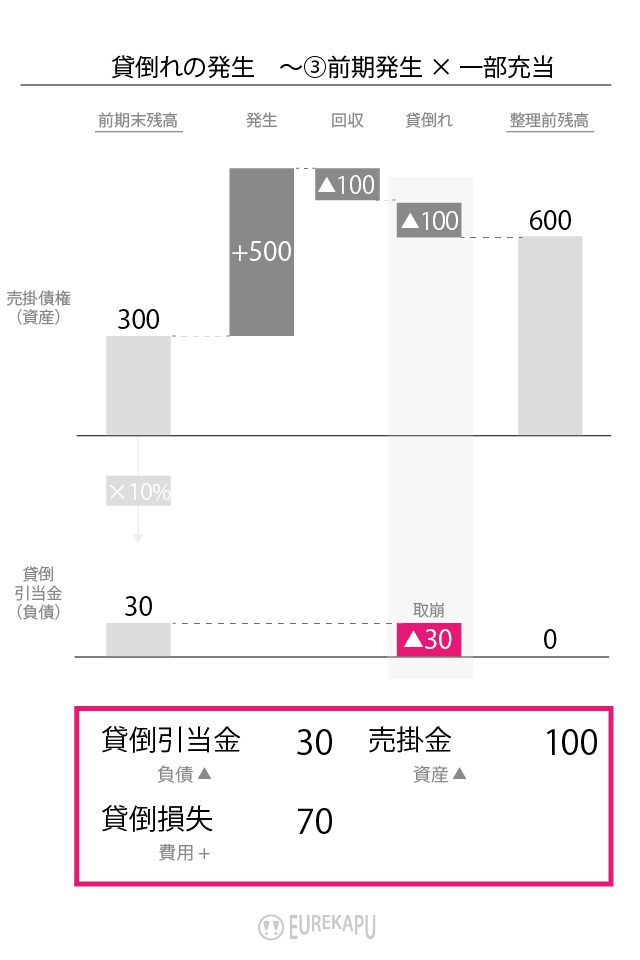

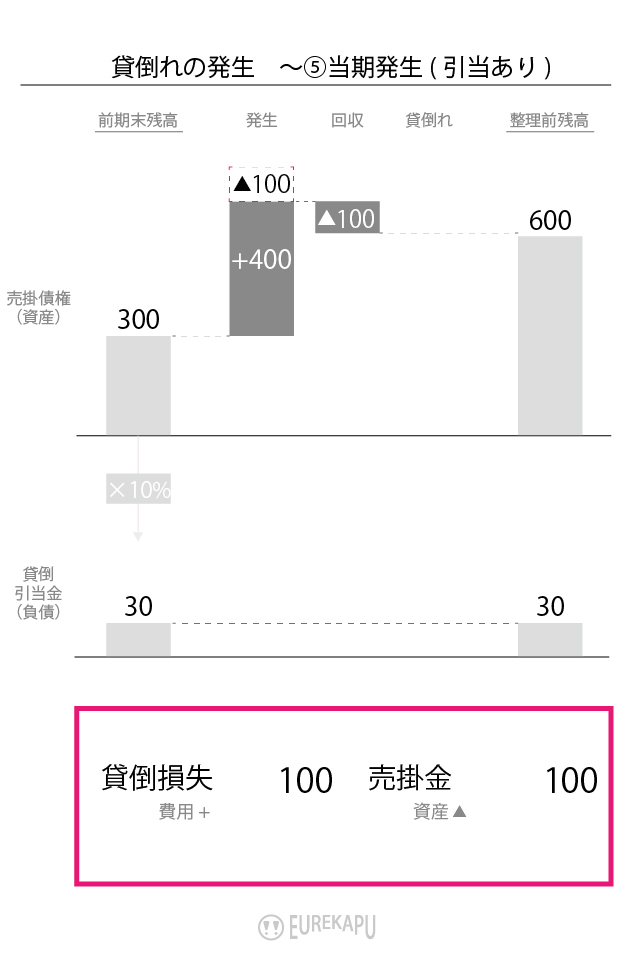

決算において、売掛金の期末残高300に対し、10%の貸倒引当金を設定する。なお、決算整理前の貸倒引当金の残高は60である

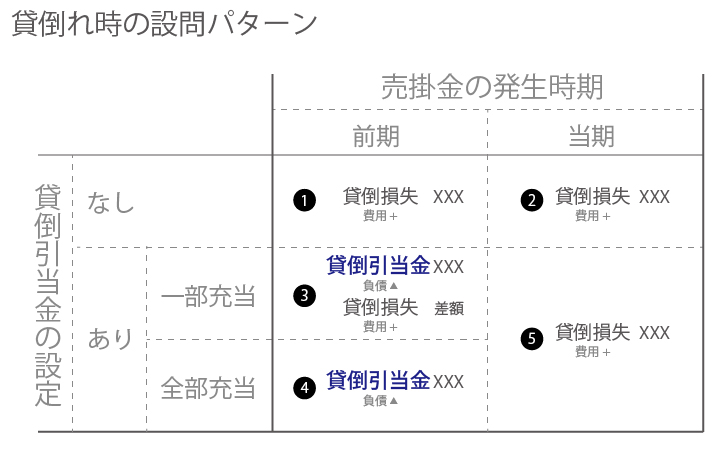

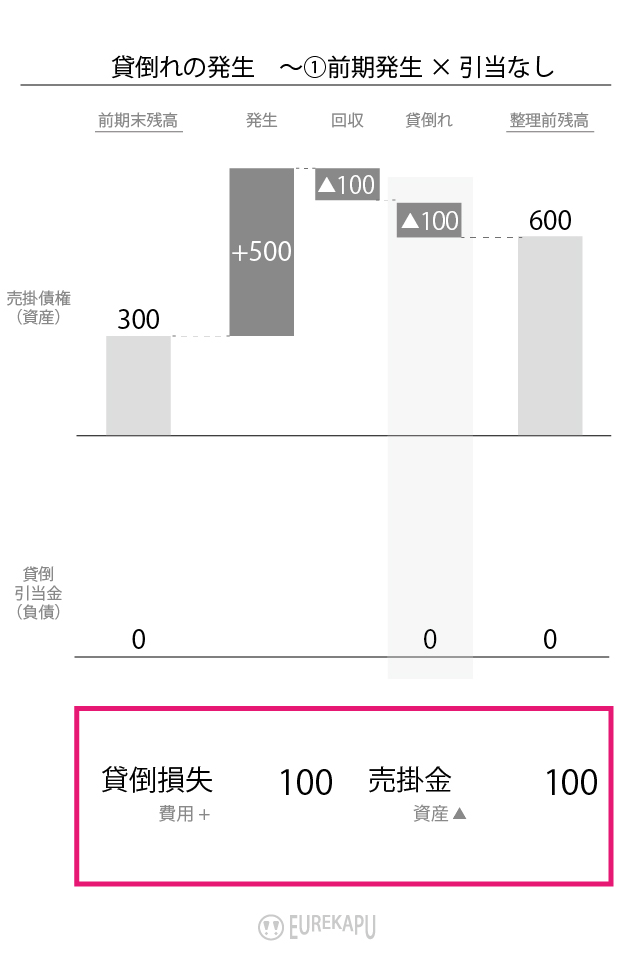

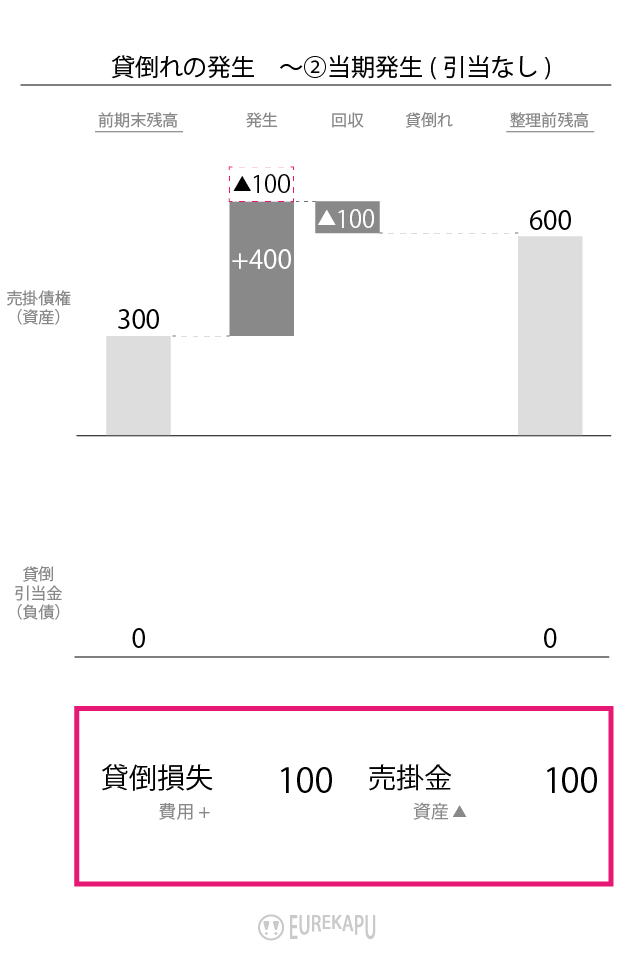

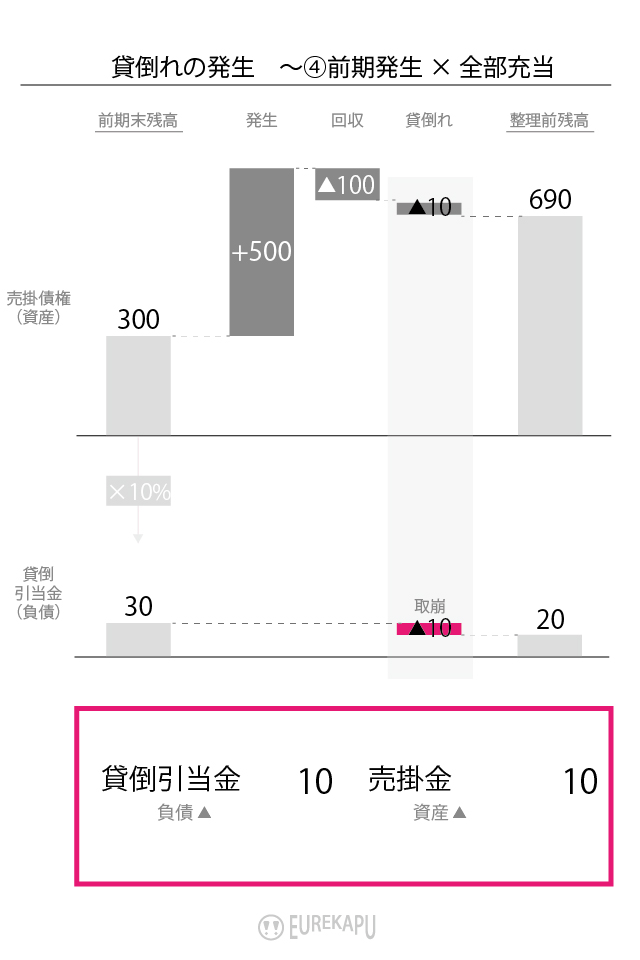

貸倒引当金 ~貸倒れの発生パターン5つ

貸倒引当金 ~貸し倒れ処理した売掛債権の一部を回収した

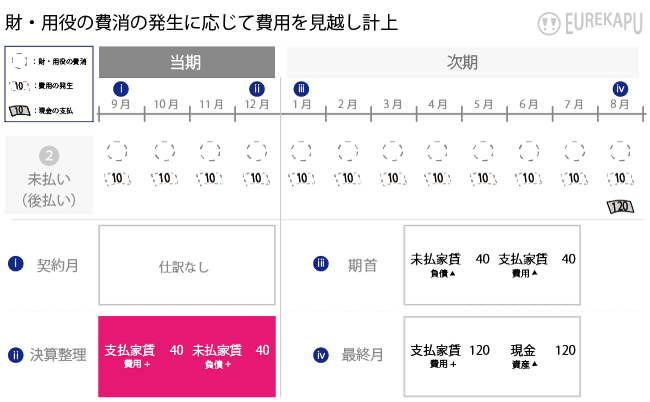

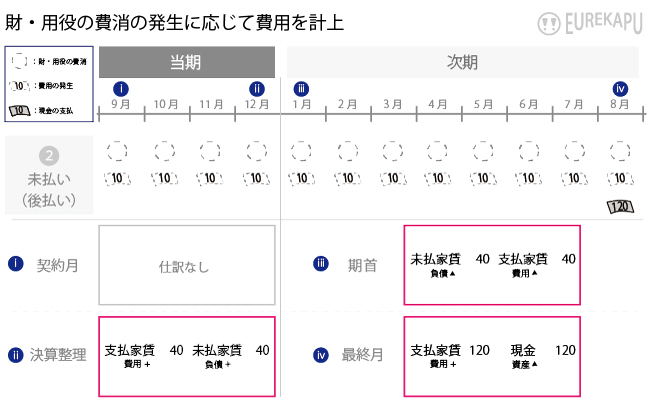

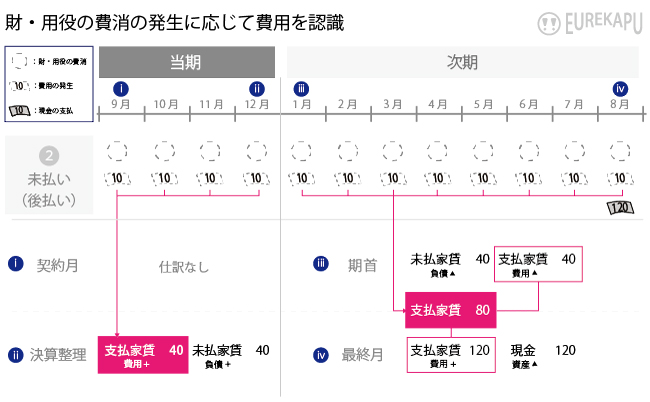

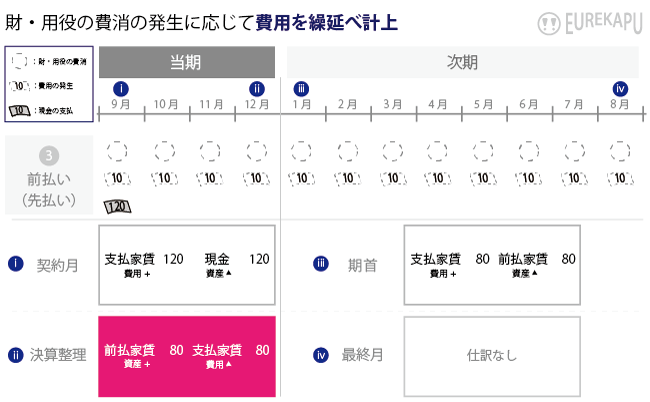

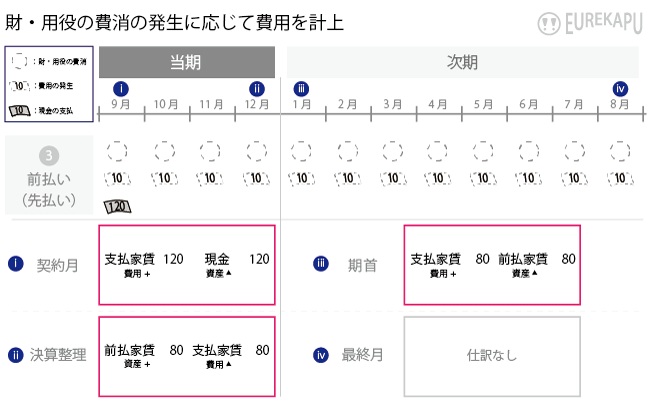

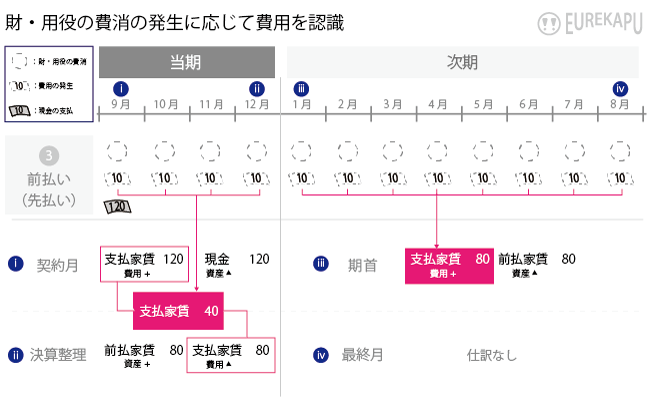

経過勘定 ~費用の見越し計上

ここでは図解に慣れていただくため、少し補足します。

原則、費用も収益も発生主義で認識するのが会計の特徴です。ただし、収益は発生の時点を客観的に測定することが難しいことが多いため、その場合は実現主義で認識します。例えば、実現するときまで待たずに、発生の時点を客観的に測定できる収益として、ここでご紹介する未収収益(未収利息や未収家賃など)があります。実は、この発生主義というものがなかなかとっつきにくいので、詳細は発生主義と実現主義と現金主義の違いを図解で解説しているリンク先からご確認ください。

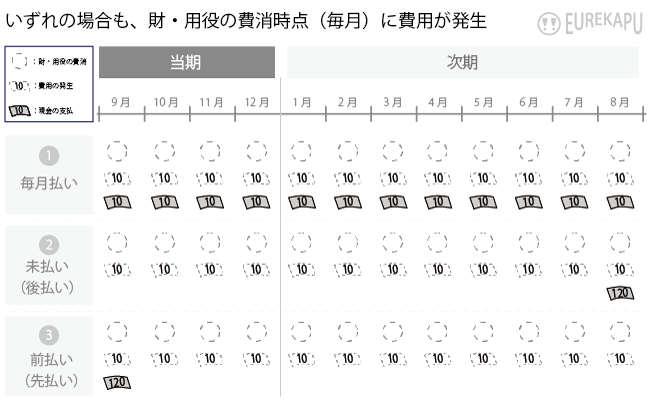

まず、支払家賃(費用)を認識する3つのパターンをご紹介します(以下の図をご確認ください)。

- 財・用役の費消と現金支払が同時のパターン(毎月払い)

- 財・用役の費消が先、現金支払が後のパターン(未払い)

- 現金支払が先、財・用役の費消が後のパターン(前払い)

費用は財・用役を費消したとき(要するに何かをしてもらったりしたとき)に発生すると考えます。ですので、毎月費用は発生します。

したがって、まだお金を支払っていなくても費用を見越して計上する必要がありますし、先にお金を1年分支払っていても、まだ来年分の費用は発生していないので、それは繰越ししなければなりません。なんのためにそんなことをするかといえば、「適正な期間損益計算」のためです。

とっても大切なのでもう一度、「適正な期間損益計算」のためです。

というわけで、例題をご確認ください!保険料だろうが利息だろうが、金額が100だろうが10000だろうが、経過勘定の本質はいかにして適正な期間損益計算を達成しているかを理解することですので、すべて支払いも受け取りも家賃を取り上げ、当期に40、来期に80になるように設問を作っています。

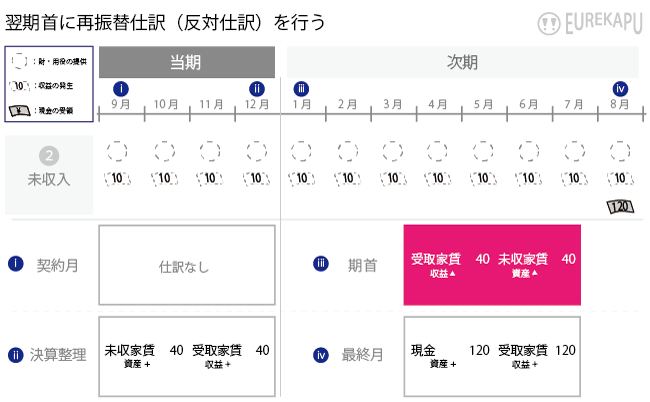

費用の見越し計上の補足です。再振替仕訳によって、きれいに翌期に計上すべき費用が計上されます。感動する瞬間です。

(タブで切り替えられます)

経過勘定 ~費用の繰延べ計上

費用の繰り延べ計上の補足です。再度、感動しましょう。きれいに期間対応していることがみてわかりますね!

(タブで切り替えられます)

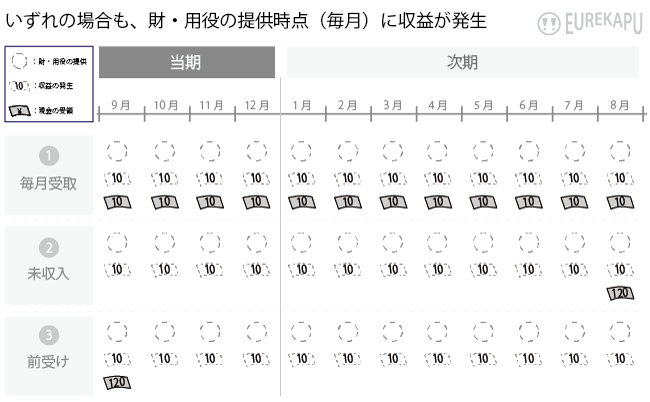

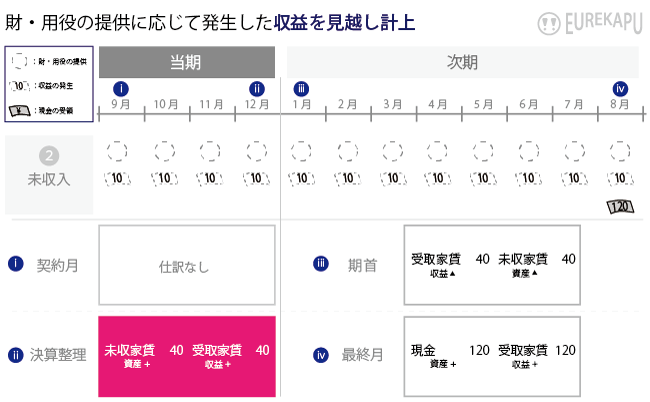

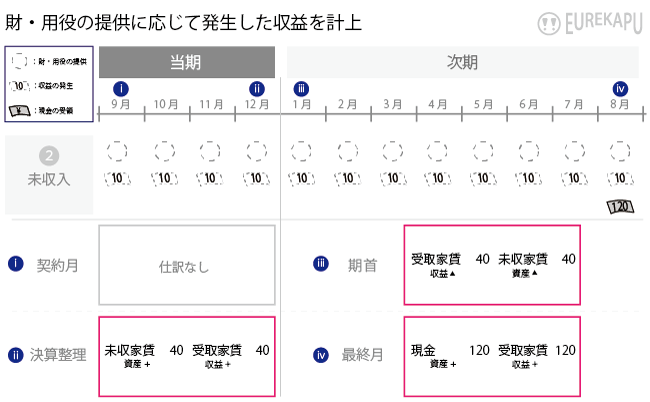

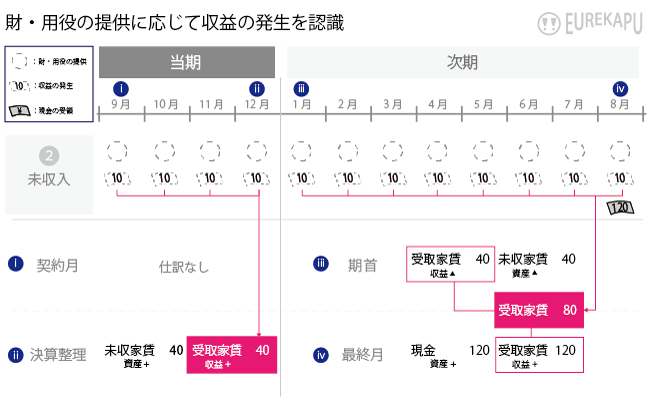

経過勘定 ~収益の見越し計上

ここからは受取家賃(収益)を認識する3つのパターンをご紹介します(以下の図をご確認ください)。

- 財・用役の提供と現金受領が同時のパターン(毎月受取)

- 財・用役の提供が先、現金受領が後のパターン(未収)

- 現金受領が先、財・用役の提供が後のパターン(前受け)

受取家賃(収益)も費用同様、毎月発生します。

というわけで、例題を確認しましょう!

収益の見越し計上の補足です。

(タブで切り替えられます)

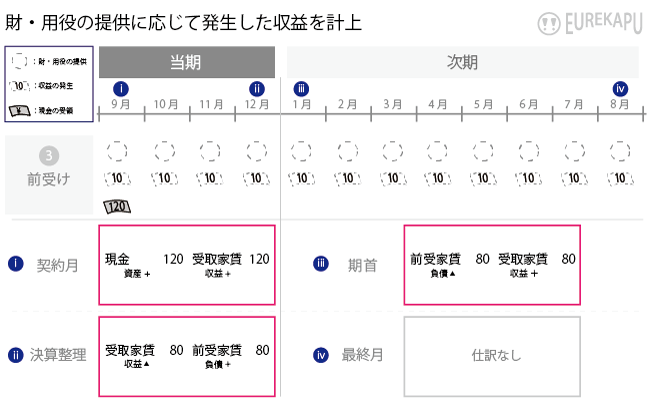

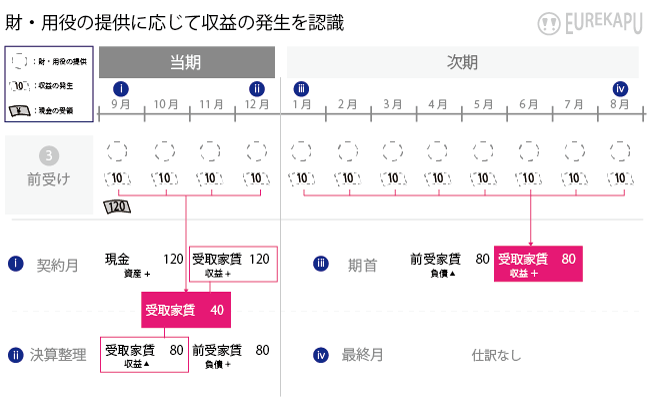

経過勘定 ~収益の繰延べ計上

収益の繰り延べ計上の補足です。

(タブで切り替えられます)

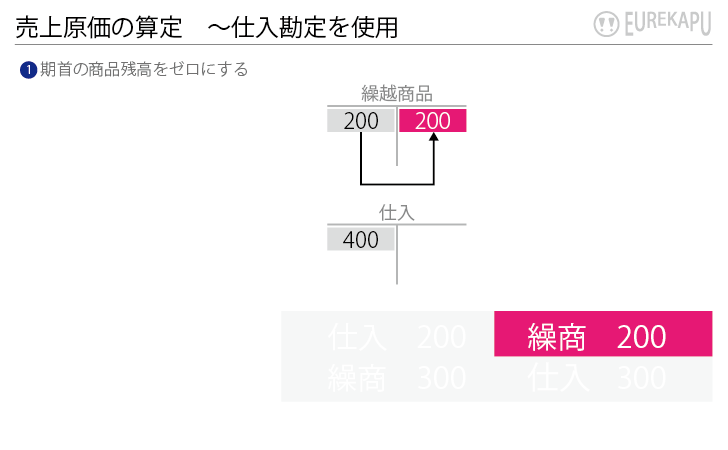

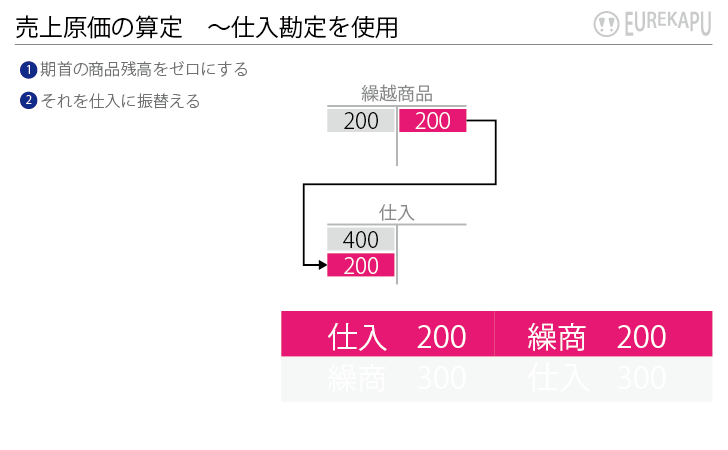

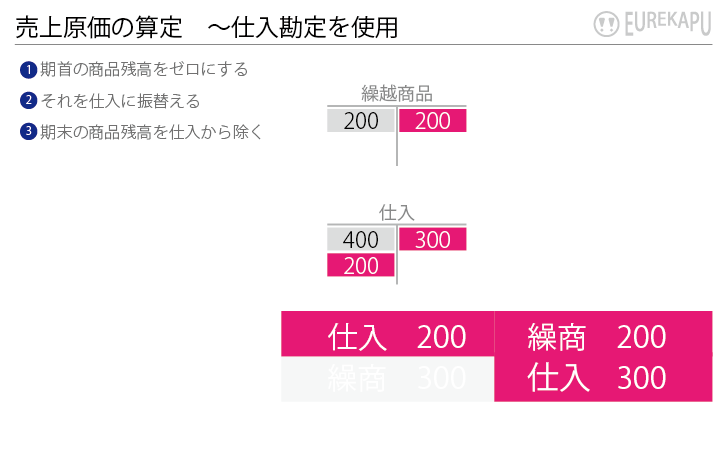

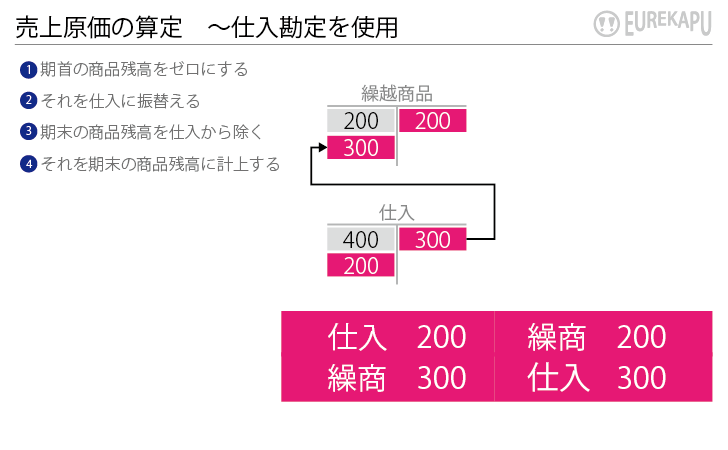

売上原価の算定 ~仕入を使用

ちょっとデータが大きいのでここは動画にしました。

売上原価の算定は期中の取引をどう仕訳に変換したかを理解しておかないと、ちょっとわかりにくいです。ですので、フルバージョンのアニメーションをこちらに用意しました。

要するに、期中で変動のない商品勘定の200を手許の商品残高300に修正し、(費用なのに単なる仕入高400が記録されただけの)仕入勘定の400を売上原価300に変換するだけです。この決算整理仕訳によって、商品勘定が実際のモノ(りんご)と一致し、損益計算書でも正しく期間損益計算がなされます!

動画でも「途中でとめてみたい!」とか「静止画でざっくり確認したい!」っていう方はこちら!!!

(タブで切り替えられます)

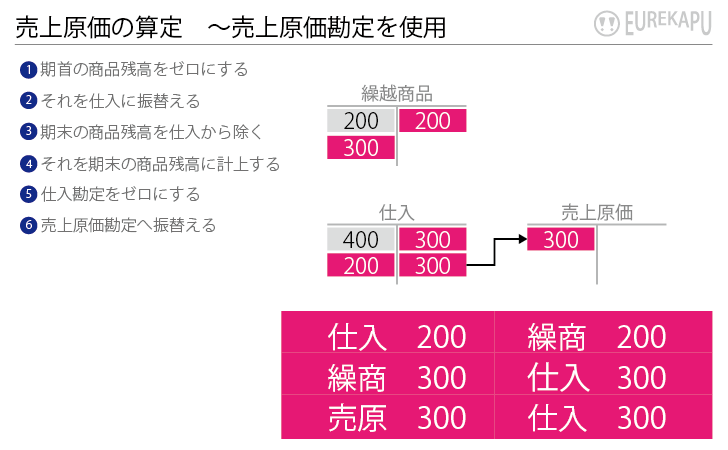

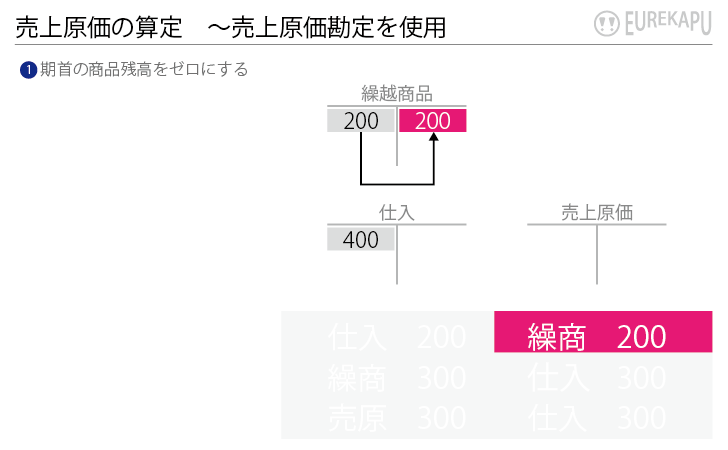

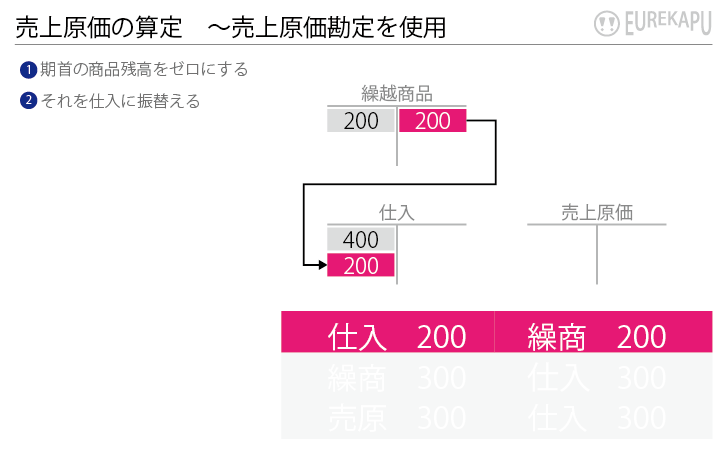

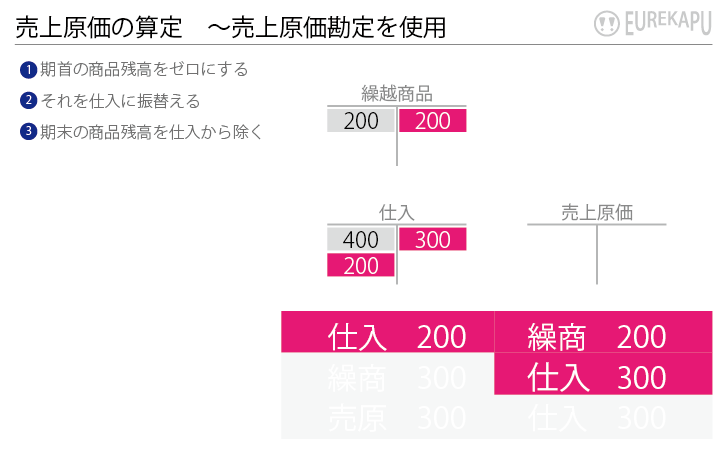

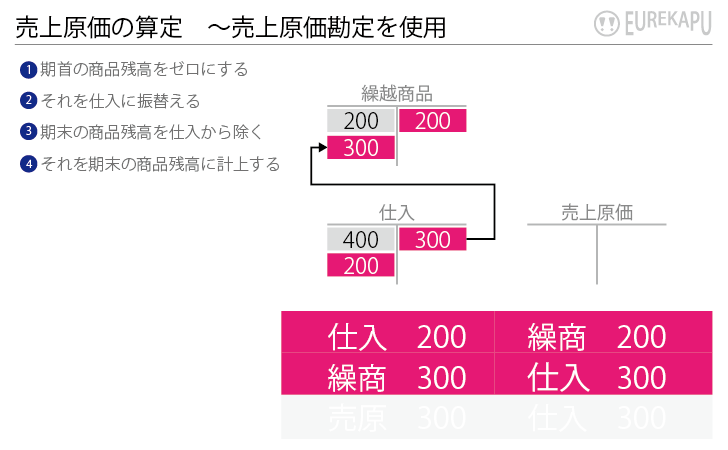

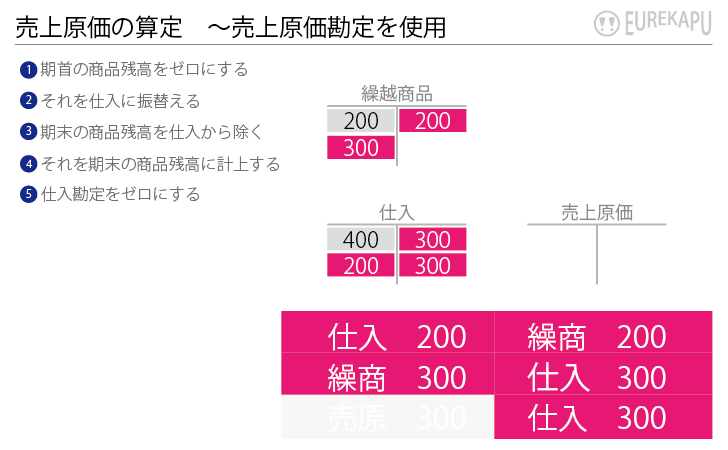

売上原価の算定 ~売上原価勘定を使用

ざっくり解説はこちら!ちなみに、売上原価勘定を使用する場合でも、単に仕入勘定から売上原価勘定へ最後に振り替えているだけですよ!!!テキスト・参考書で「難しいです」とか記載されているのを見たことがりますが、単に振替えるだけです。したがって、下の図解でも⑤と⑥が違いますが、④までは全く同じです。

(タブで切り替えられます)

固定資産にかかる処理

固定資産編ですでに減価償却については確認しています。

減価償却も「適正な期間損益計算」のために行うものです。

しかし、慣れていただくために固定資産編では間接(控除)法のみご紹介しましたが、ここでは直接(控除)法と間接(控除)法の両方を合わせてご紹介します。

両者を比較して、処理の違いをしっかり理解しましょう!

消耗品にかかる処理

消耗品はその他の費用・収益編でも少し触れましたが、ここではまとめてご紹介します。

消耗品の処理には2つのパターンがあります。その違いに注目してください!

まとめにかえて

お疲れ様でした!

引出金の期末残高を資本金に振替える処理がありますが、簡単なので図解は省略しました!

よろしくお願い致します!!!