こんにちは、小松啓です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

ここではタイトルにあるように、「会計期間とは何か」を図を使って確認します。

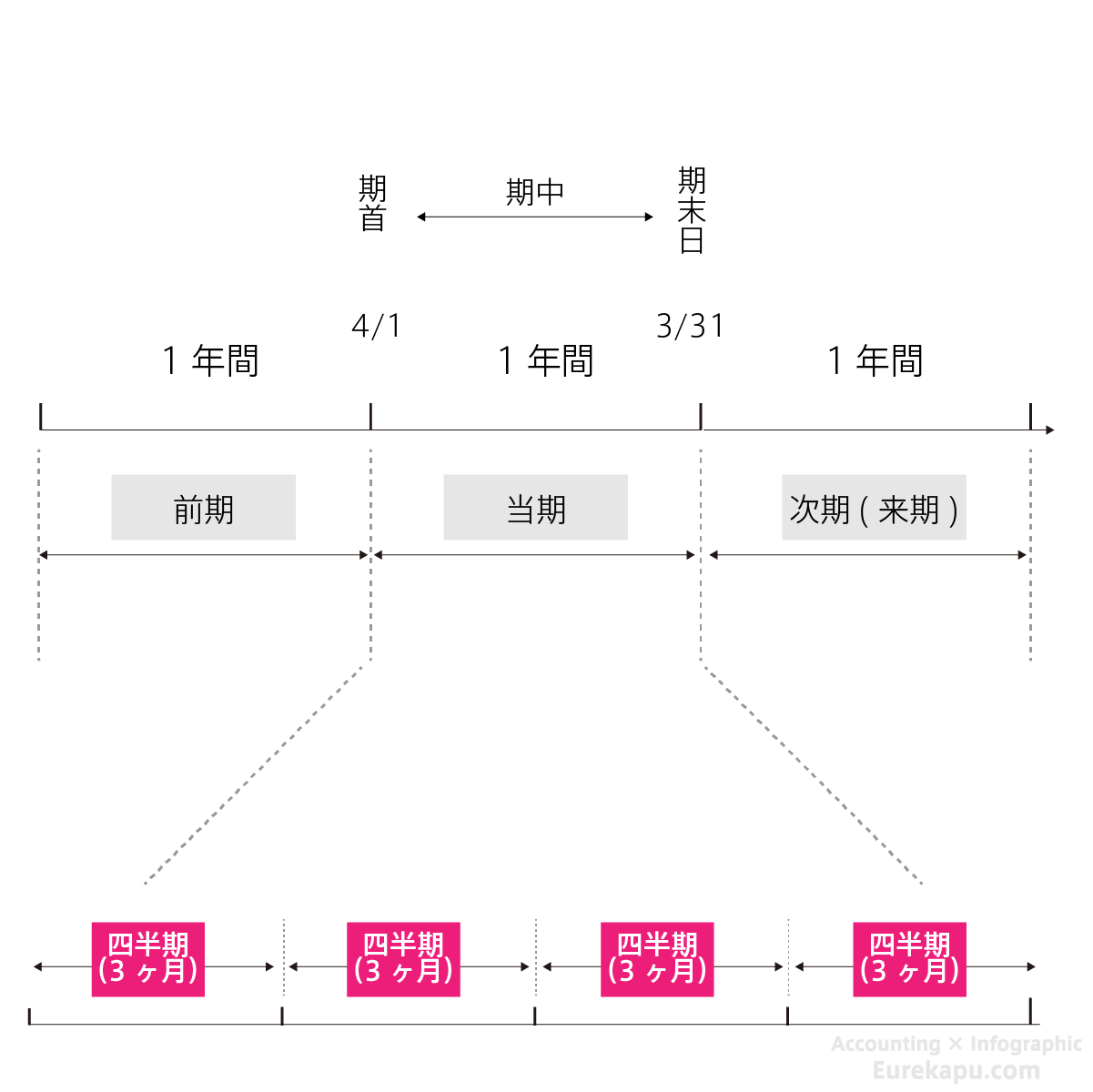

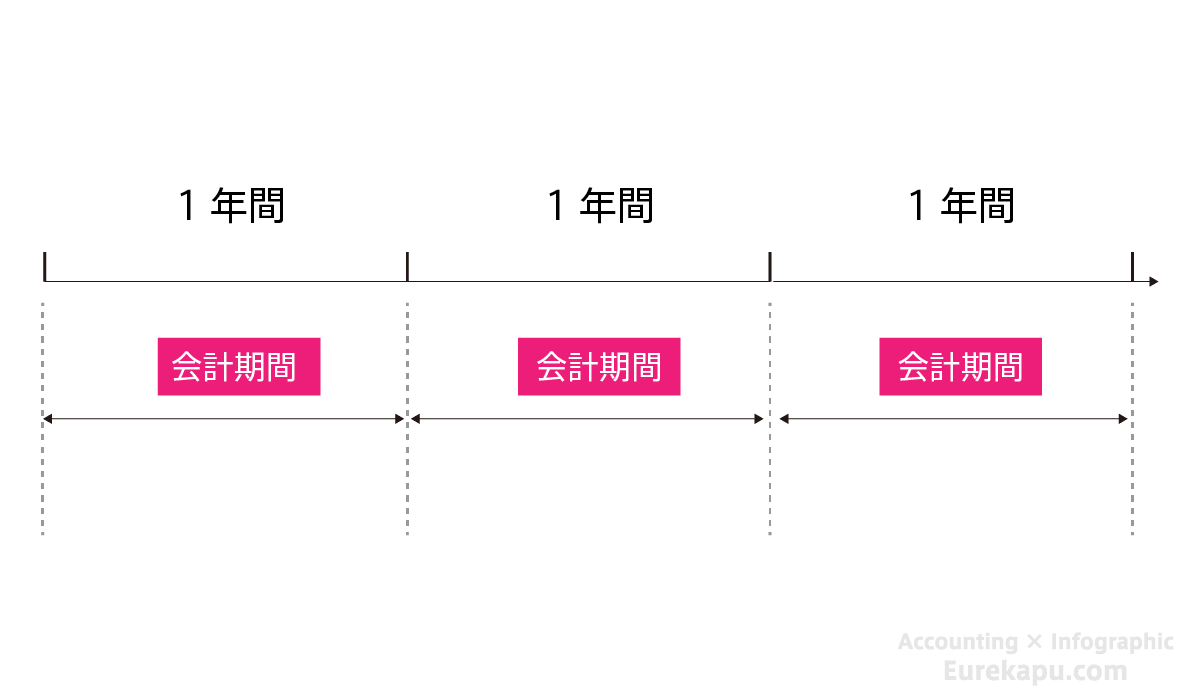

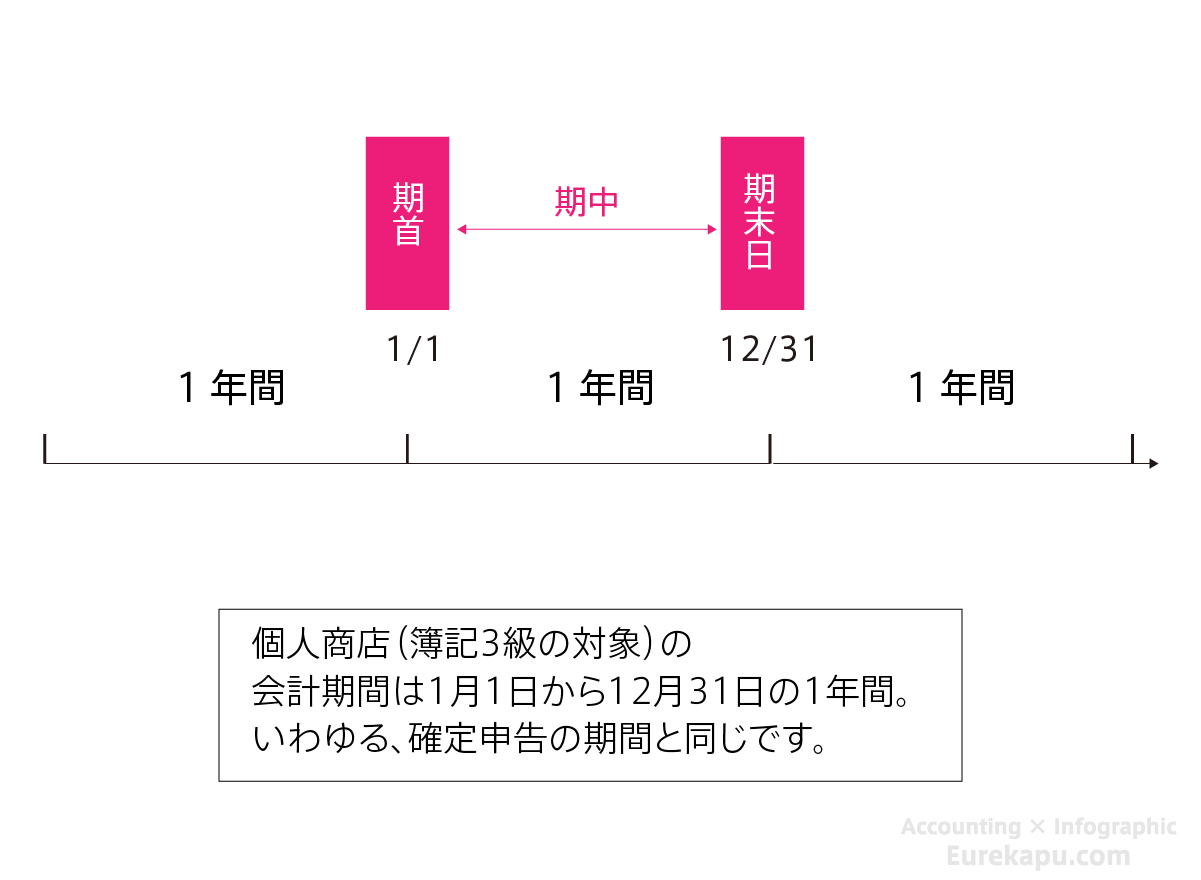

財務諸表を作成し、報告する頻度は個人商店であれば、年1回です。この1年間のことを会計期間(かいけいきかん)といいます。

言い換えれば、財務諸表の作成対象期間のことを会計期間といいます。

会計期間の開始日を「期首(きしゅ)」といい、終了日を「期末日(きまつび)」もしくは「決算日」、その間の期間のことを「期中(きちゅう)」といいます。

簿記では、人為的に期間を1年と区切るため、決算日において「決算整理仕訳」が必要になります。代表的なものは減価償却です。

日本の会社は3月末決算が多いですが、外国の会社は12月末決算が多いです。

個人商店(簿記3級の対象。なお、2019年6月の試験からは株式会社が簿記3級の試験範囲)の会計期間は1月1日から12月31日の1年間です。

これはいわゆる確定申告の期間と同じです。

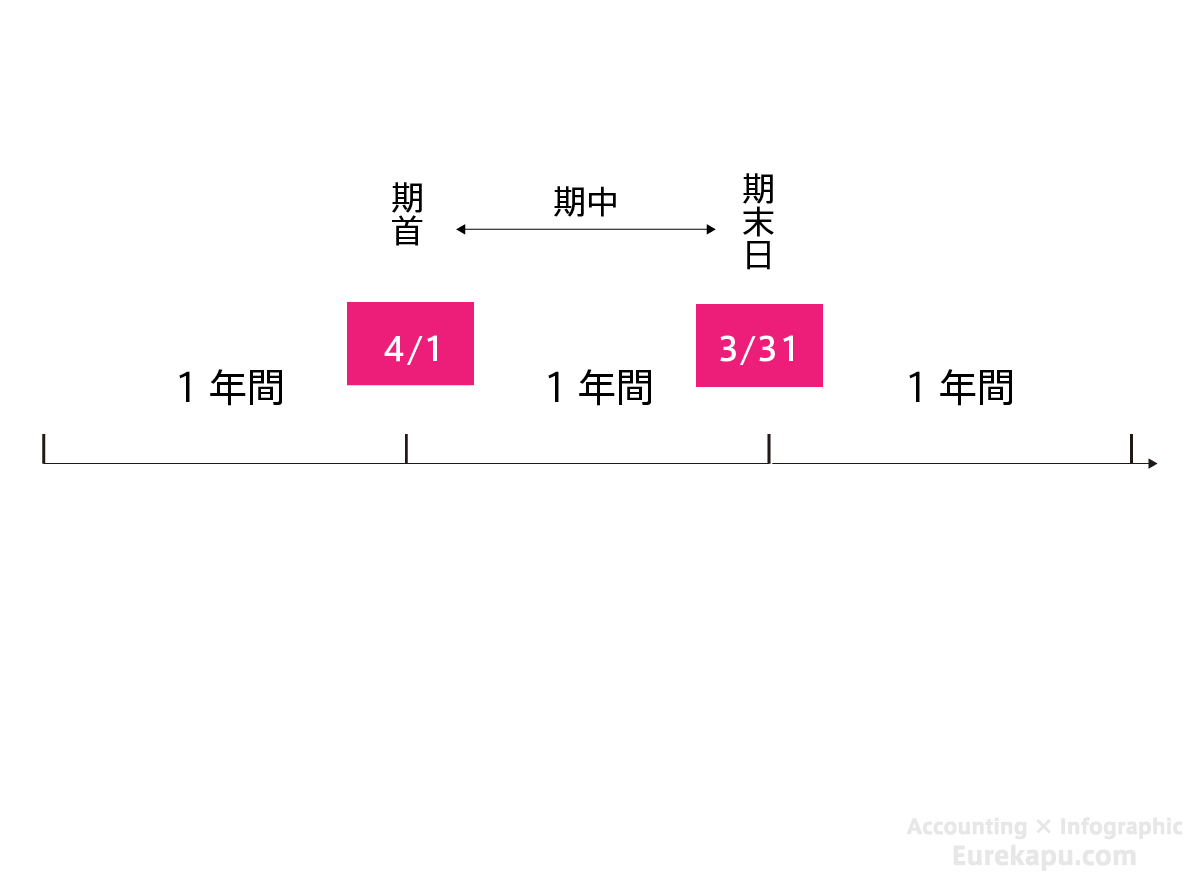

会社の場合は会計期間を自由に決められます。

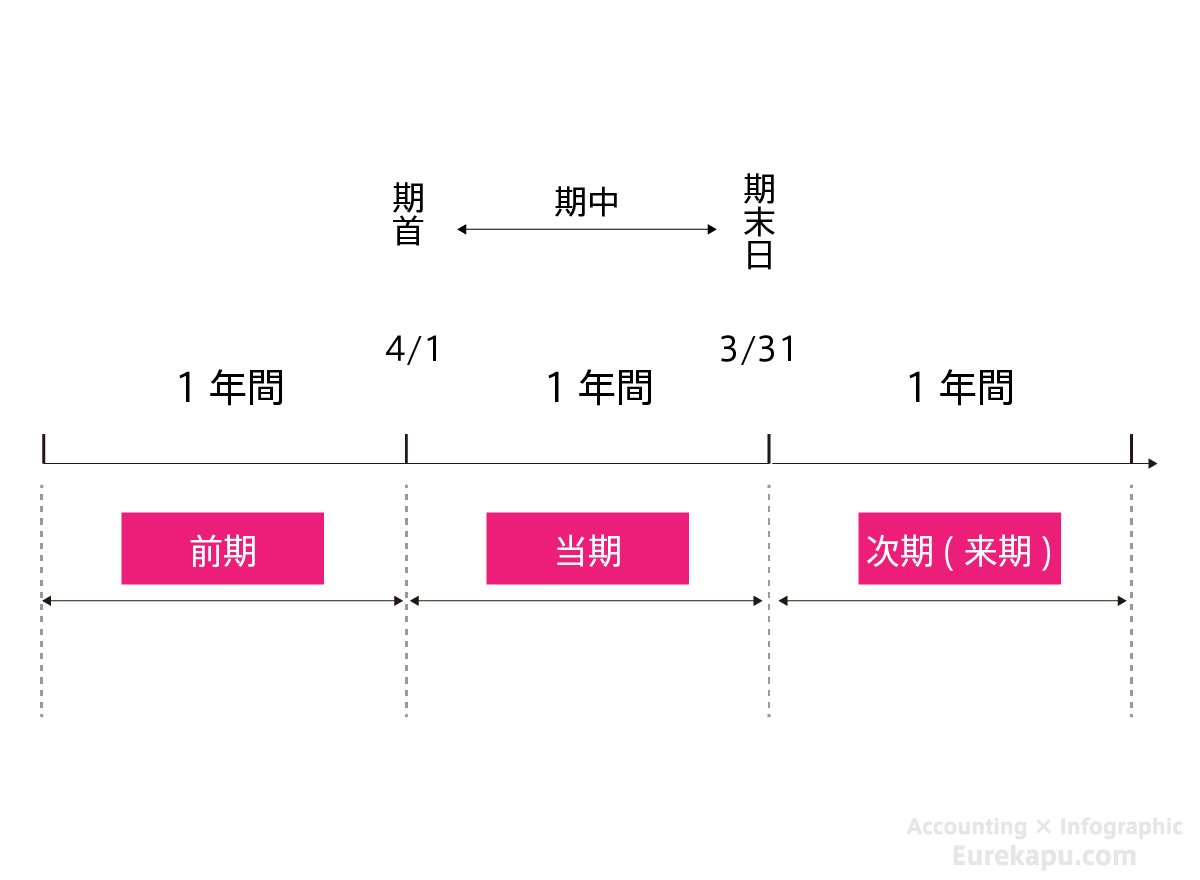

例えば、決算日を3月31日とした場合には、期首は4月1日、期末日は3月31日です。

また、現在の会計期間を「当期(とうき)」、一つ前の会計期間を「前期(ぜんき)」、翌年の会計期間を「次期(じき)」もしくは「来期(らいき)」と呼びます。

なお、上場会社は四半期に一度、財務諸表を作成し、利害関係者に対して報告する必要があります。