よろしくお願い致します!!!

【大人の簿記】簿記3級の設例・仕訳一覧(問題集) 総集編

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

「税務おまかせ君」のご紹介!

【会計・簿記入門編】

【財務3表編】

税務申告の手間をなくし、本業の稼ぐ時間を確保する「税務おまかせ君」をぜひご利用ください!

会計処理・税務処理に悩んだり、記帳する時間は無駄です。

Udemyの講座も作っています!ぜひ。

【会計・簿記入門編】

【財務3表編】

今一押しの「仕訳問題集」へのリンクはこちらです。

【まとめ】簿記3級の仕訳問題

2019-05-16簿記では取引を仕訳に変換できれば、帳簿組織や伝票などは足し算と引き算がわかっている方ならパズルのようなものです。最初にして最後の高い「カベ」として立ちはだかる仕訳を徹底的にこだわり抜いて可視化させました!!!

このコンテンツを生かす方法にはたとえば、以下のようなものがあります。

なお、すべての動画は13秒で完結します!終了しても再度クリックすれば、何度も再生可能ですので、繰り返し見ることができます。

用途に応じてお好きなページから閲覧ください。では始めましょう。

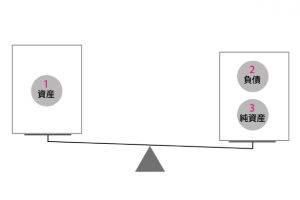

原則、以下のような位置関係をすべての図解で採用します。

●簿記3級の設例・仕訳一覧(問題集) 手形編

●簿記3級の設例・仕訳一覧(問題集) 有価証券編

●簿記3級の設例・仕訳一覧(問題集) 固定資産編

●簿記3級の設例・仕訳一覧(問題集) 貸付・借入編

●簿記3級の設例・仕訳一覧(問題集) 資本(純資産)編

●簿記3級の設例・仕訳一覧(問題集) その他収益・費用編

●簿記3級の設例・仕訳一覧(問題集) 決算整理編(作成中)

商品売買編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~商品売買編」からどうぞ!

【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~商品売買編

2017-01-31●仕入先から掛けで仕入れた商品300のうち、100を品違いで返品した

例題12:仕入値引き

●仕入先から掛けで仕入れた商品300のうち、100の不良品があったため100の値引きをうけた

●得意先に掛けで売上げた商品600のうち、200が品違いで返品された

例題14:売上げ値引き

●得意先に掛けで販売した商品600のうち、200の不良品があったため200の値引きを行った

【まとめ】商品売買の記帳方法

この売上原価対立法は2級の範囲となりますが、ぜひ三分法と分記法との違いを見比べてください。

手形編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~手形編」からどうぞ!

【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~手形編

2017-02-04有価証券編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~有価証券編」からどうぞ!

【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~有価証券編

2017-02-06例題40~43は作成中です…

固定資産編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~固定資産編」からどうぞ!(作成中…)

貸付・借入編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~貸付・借入編」(作成中)からどうぞ!

資本編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~資本編」(作成中)からどうぞ!

その他の費用編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~その他の費用・収益編」(作成中)からどうぞ!

その他の収益編

決算整理編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~決算整理編」からどうぞ!

貸倒引当金 ~引当金の設定パターン3つ

貸倒引当金 ~貸倒れの発生パターン5つ

貸倒引当金 ~貸し倒れ処理した売掛債権の一部を回収した

経過勘定 ~費用の見越し計上

費用の見越し計上の補足です。再振替仕訳によって、きれいに翌期に計上すべき費用が計上されます。感動する瞬間です。

(タブで切り替えられます)

経過勘定 ~費用の繰延べ計上

費用の繰り延べ計上の補足です。再度、感動しましょう。きれいに期間対応していることがみてわかりますね!

(タブで切り替えられます)

経過勘定 ~収益の見越し計上

収益の見越し計上の補足です。

(タブで切り替えられます)

経過勘定 ~収益の繰延べ計上

収益の繰り延べ計上の補足です。

(タブで切り替えられます)

売上原価の算定 ~仕入を使用

ちょっとデータが大きいのでここは動画にしました。

売上原価の算定は期中の取引をどう仕訳に変換したかを理解しておかないと、ちょっとわかりにくいです。ですので、フルバージョンのアニメーションをこちらに用意しました。

要するに、期中で変動のない商品勘定の200を手許の商品残高300に修正し、(費用なのに単なる仕入高400が記録されただけの)仕入勘定の400を売上原価300に変換するだけです。この決算整理仕訳によって、商品勘定が実際のモノ(りんご)と一致し、損益計算書でも正しく期間損益計算がなされます!

動画でも「途中でとめてみたい!」とか「静止画でざっくり確認したい!」っていう方はこちら!!!

(タブで切り替えられます)

売上原価の算定 ~売上原価勘定を使用

ざっくり解説はこちら!

(タブで切り替えられます)

固定資産にかかる処理

消耗品にかかる処理

消耗品はその他の費用・収益編でも少し触れましたが、ここではまとめてご紹介します。

消耗品の処理には2つのパターンがあります。その違いに注目してください!

まとめにかえて

お疲れ様でした!すべての設問をここに押し込みました。なんと106問もありました。

引出金の期末残高を資本金に振替える処理がありますが、簡単なので図解は省略しました!