こんにちは、小松啓です(プロフィールはこちらからどうぞ)。Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

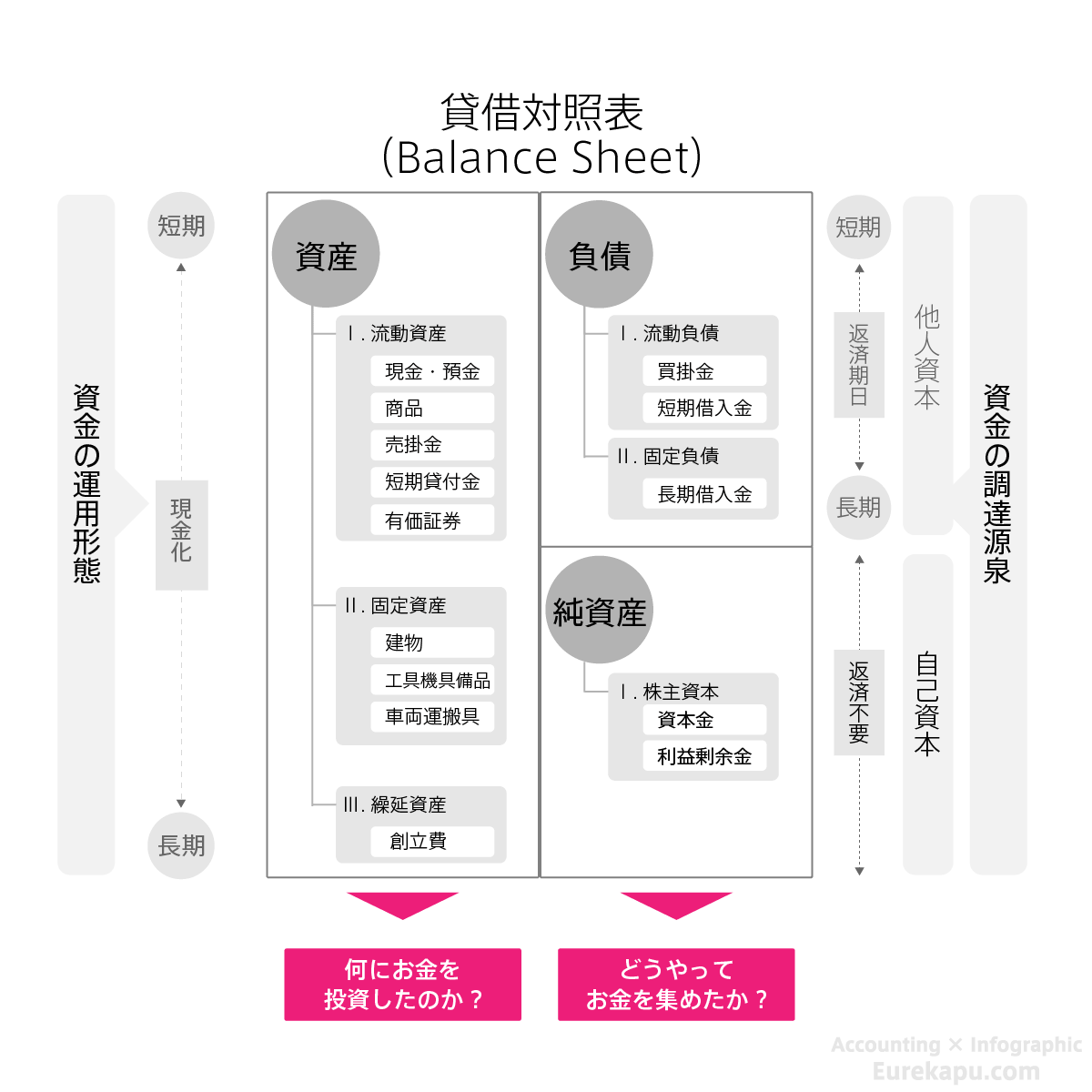

ここではタイトルにあるように、「貸借対照表とは何か」を図を使って確認します。

(「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」を出版しました。豊富すぎる図解で会計と簿記の基本を丁寧に解説しました。

よろしくお願いいたします。)

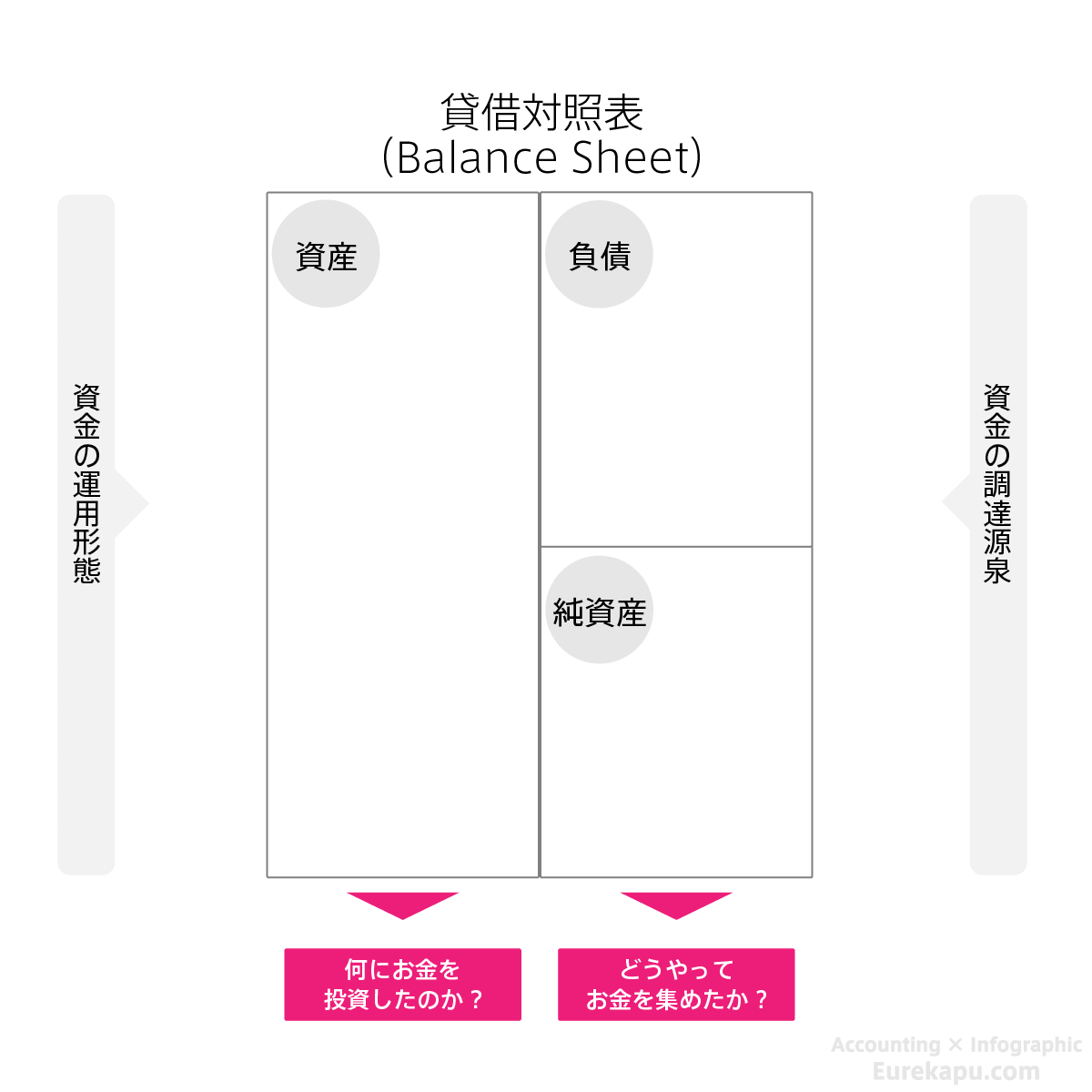

0.結論

この図について確認します。

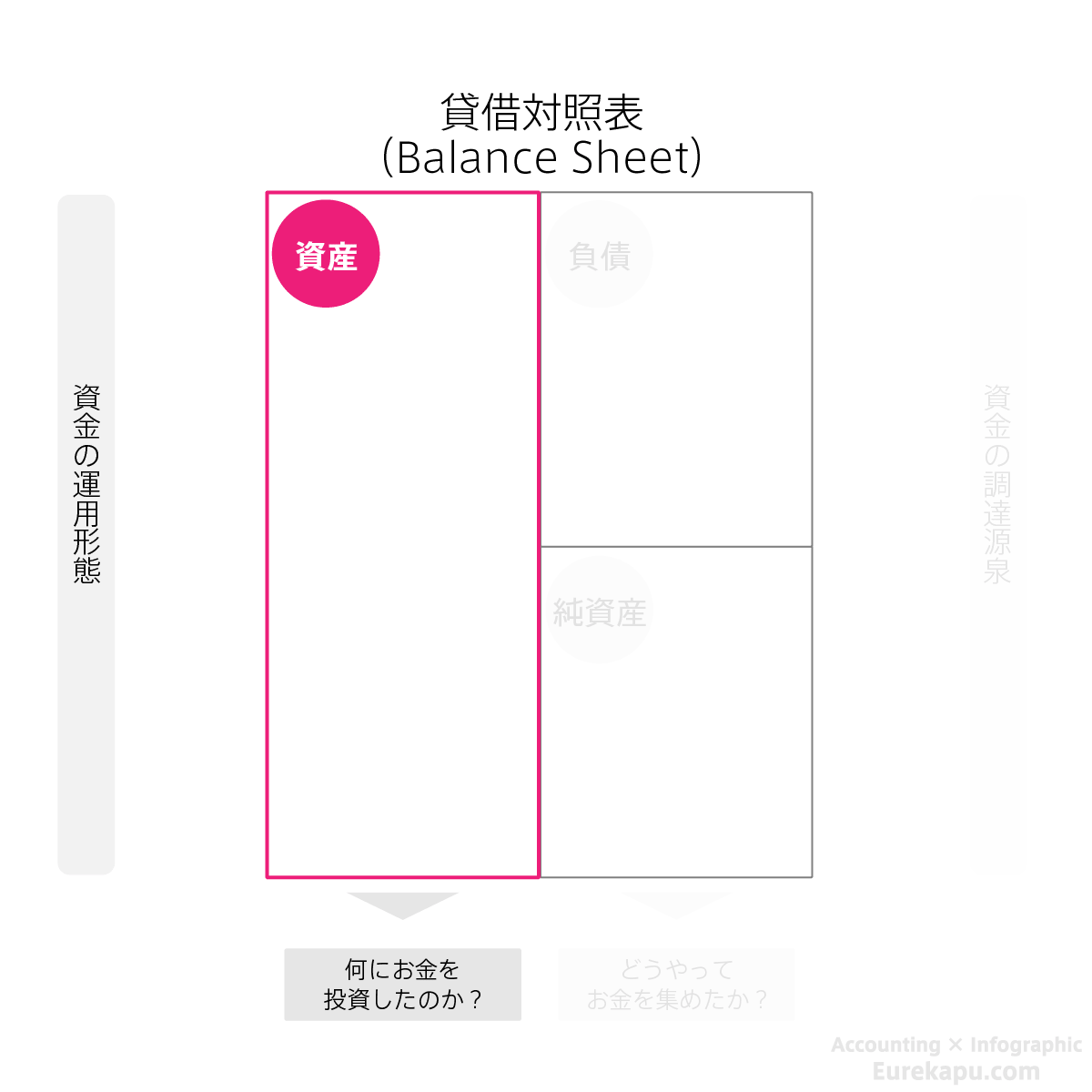

1.貸借対照表(Balance sheet : B/S)とは

貸借対照表とは、事業を行うために「何にお金を投資したのか」、また「どうやってお金を集めたのか」をまとめた表のことです。

この「何にお金を投資したのか」は、「資金の運用形態」とも言い換えられます。

また、「どうやってお金を集めたのか」は、「資金の調達源泉」と言い換えられます。

貸借対照表の左側の資産と右側の負債と純資産の合計とは必ず一致(バランス)します。

このことから貸借対照表は「バランスシート」や「B/S(ビーエス)」と言われたりもします。

2.貸借対照表(Balance sheet : B/S)の左側は資産

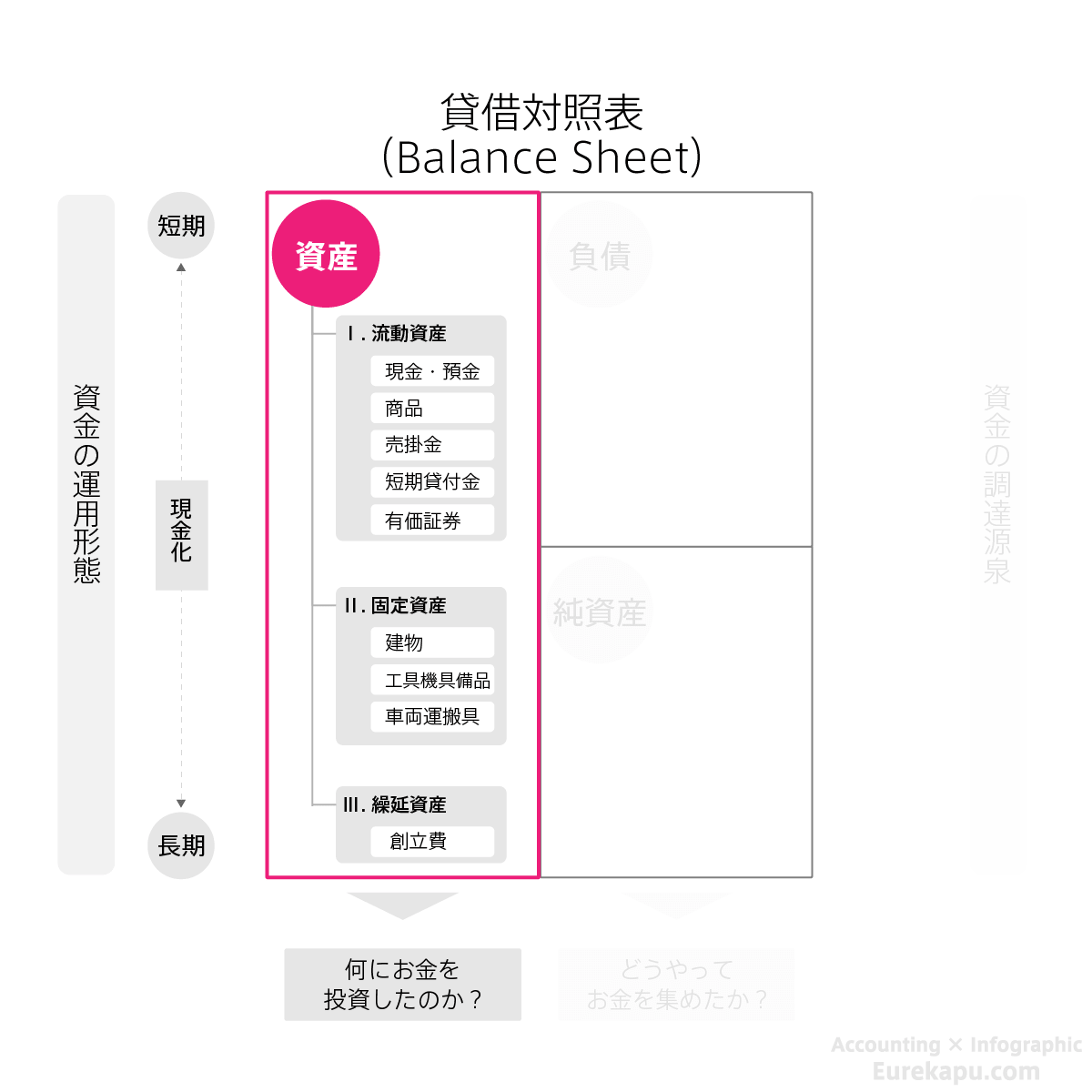

具体的に貸借対照表を見ていきましょう。

貸借対照表の左側を「資産」といいます。

2-1. 資産:会社の財産(将来お金が入ってくるモノ)

ここにはどのようにお金を使ったのかお金の使い方、言い換えれば、資金の運用形態が記載されます。

貸借対照表には多くの項目が記載されており、この並びにはルールがあります。

現金になるスピードが早いものから上から順に並んでいます。

2-1-1. 流動資産

つまり、資産の上の方に流動資産が記載されます。

これは1年以内もしくは正常な営業循環内に現金化する予定の資産です。

例えば、流動資産には、現金や預金のほか、受取手形、売掛金、有価証券、棚卸資産などがあります。

2-1-2. 固定資産

流動資産の下には固定資産が記載されます。

これは1年以内もしくは正常な営業循環内に現金化する予定のない資産です。

例えば、固定資産には、土地や建物、車両運搬具や工具器具備品、投資有価証券などがあります。

2-1-3. 繰延資産

固定資産の下には繰延資産が記載されます。

繰延資産はその支出の効果が長期にわたるものを一旦資産に繰り延べ、徐々に費用に振り替えられるものです。

これはあまり見かけることもありません。例えば、創立費などがあります。

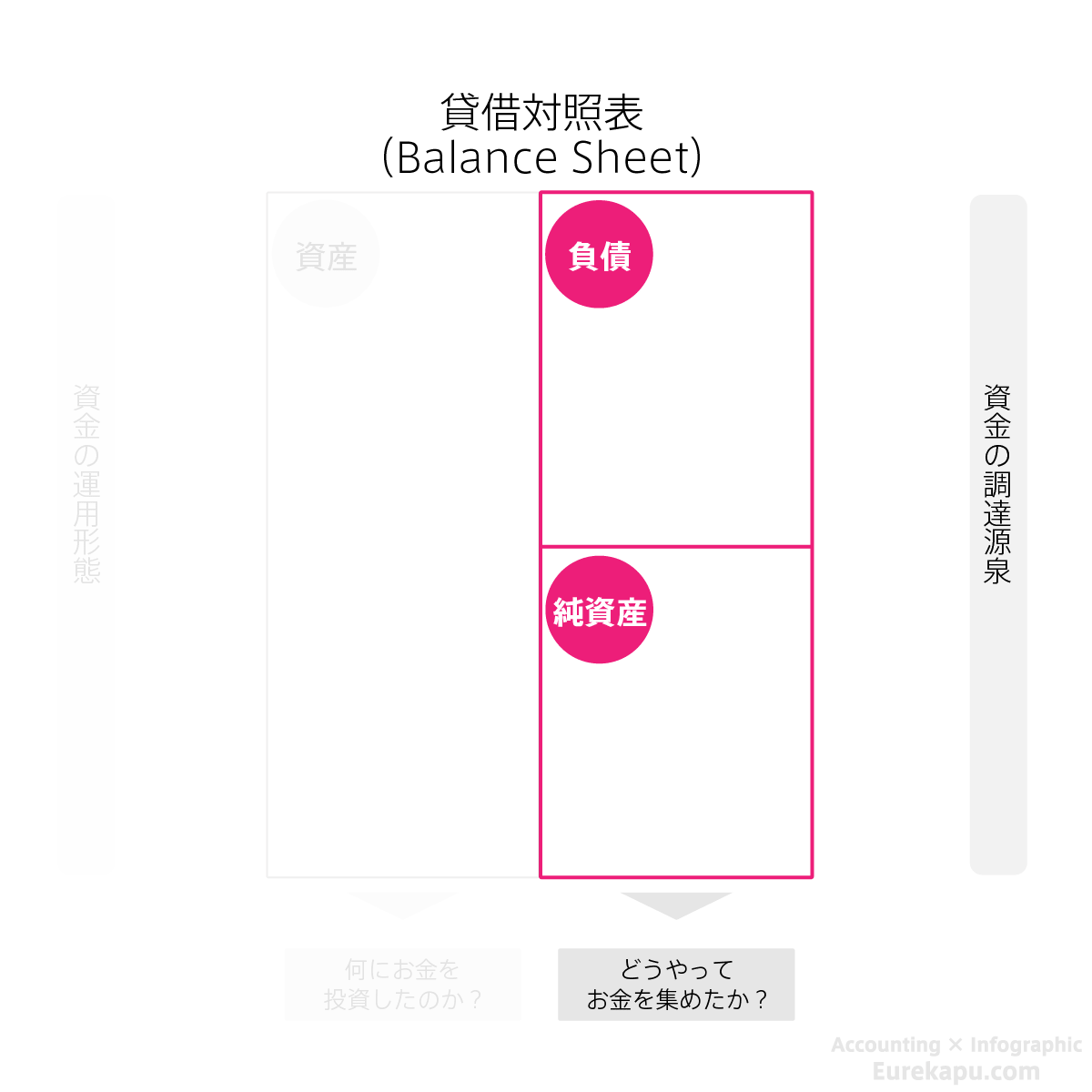

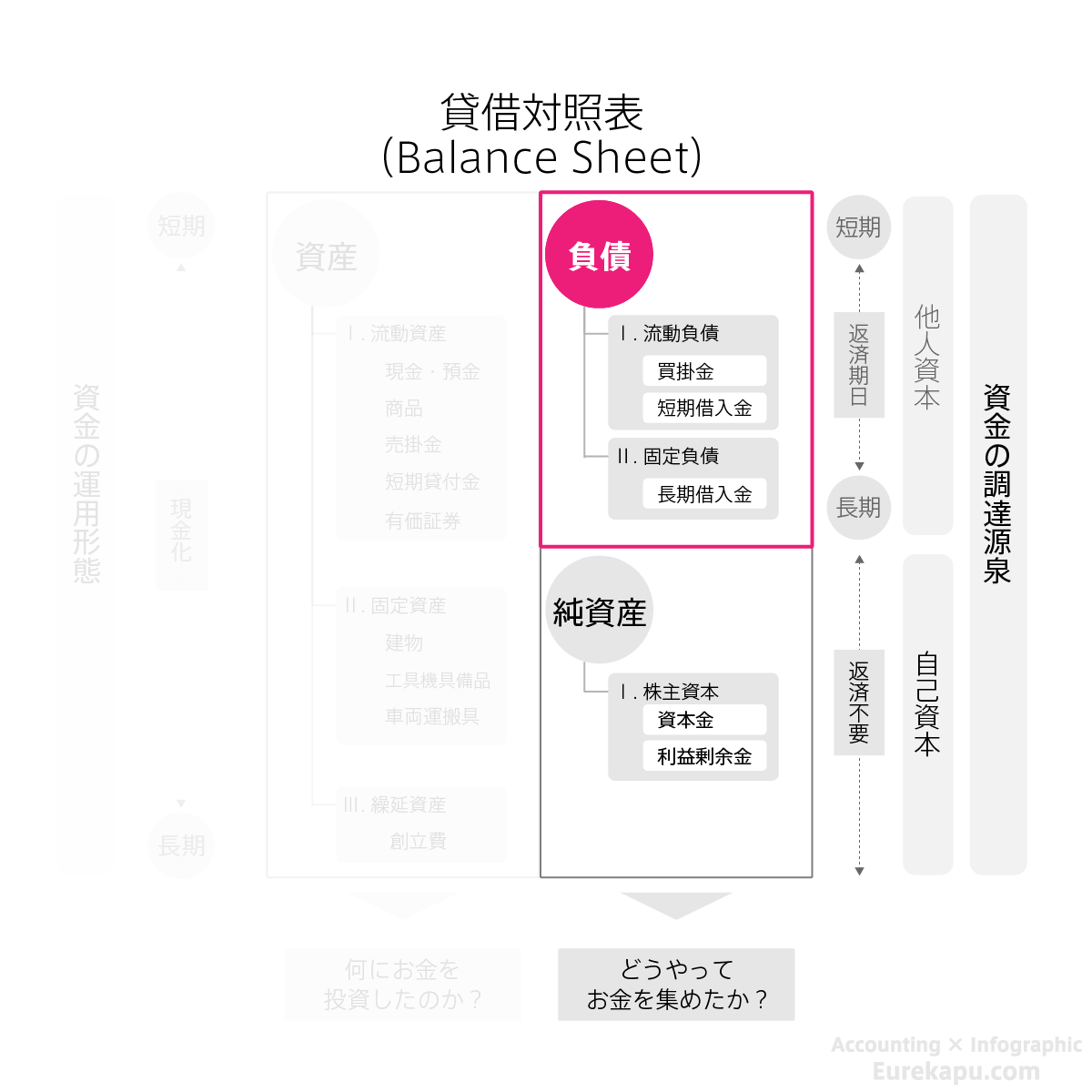

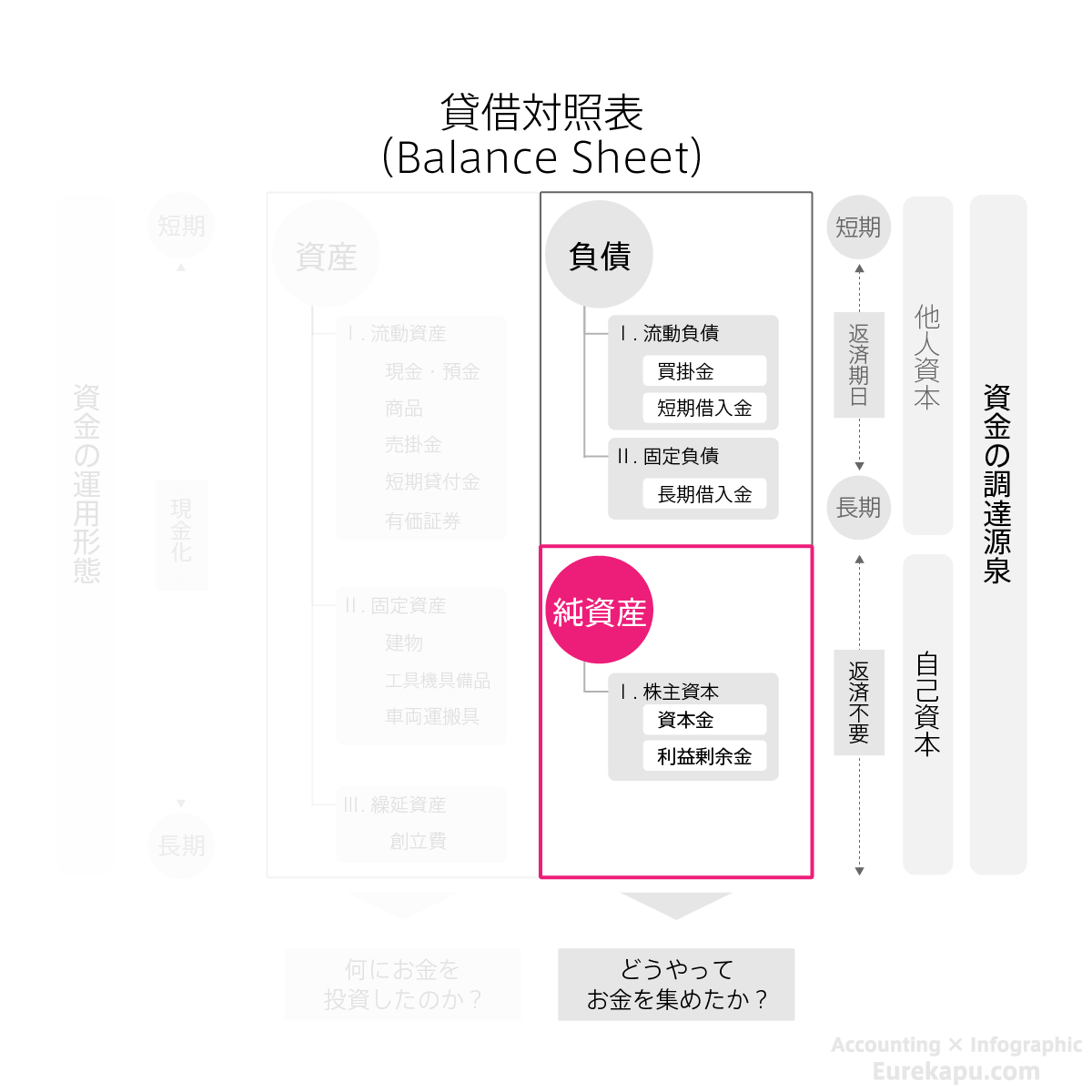

3.貸借対照表(Balance sheet : B/S)の右側は負債と純資産

貸借対照表の右上を負債、右下を純資産といいます。

3-1. 負債:会社の債務(将来お金が出ていくモノ)

負債にはどのようにお金を集めたのかお金の集め方、言い換えれば、資金の調達源泉が記載されます。

負債には、借りたお金、つまり、将来期日までに支払うべき債務の金額が記載されます。

3-1-1. 流動負債

同様に負債の上の方には流動負債が記載されます。

これは1年以内もしくは正常な営業循環内に支払いが必要な負債です。

例えば、買掛金や支払手形、未払金や短期借入金などがあります。

3-1-1. 固定負債

負債の下の方には固定負債が記載されます。

これは1年以内に支払いが必要でない負債です。

例えば、長期借入金や社債などがあります。

3-2. 純資産:会社の正味財産(資産と負債の差額)

負債の下には純資産が記載されます。

純資産には、株主から集めたお金や過去にその会社が稼いだ利益、つまり将来返す必要がない金額が記載されます。

先ほど見た通り純資産は返す必要がない金額です。会社の正味の財産の金額を表します。

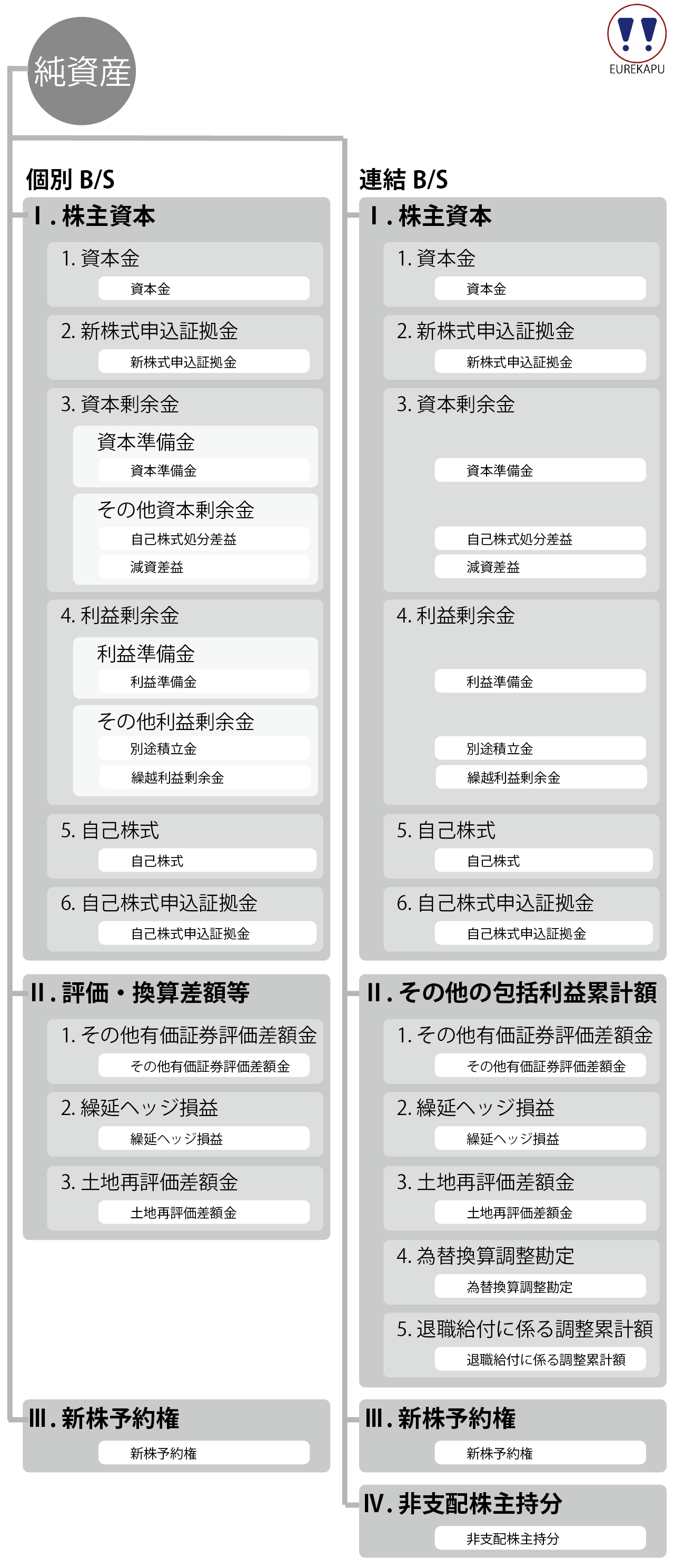

純資産は株主資本とそれ以外の2つにわかれます。

たとえば、株主資本には、資本金や資本剰余金、利益剰余金があります。

また、株主資本資本以外には、その他有価証券評価差額金や新株予約権や少数株主持分(非支配株主持分)があります。

ちょっと細かめですが、以下のように個別財務諸表と連結財務諸表ではやや異なります。

参考:「貸借対照表の純資産の部の表示に関する会計基準等の適用指針」企業会計基準適用指針第8号 企業会計基準委員会

https://www.asb.or.jp/asb/asb_j/documents/docs/bs/bs2_s.pdf

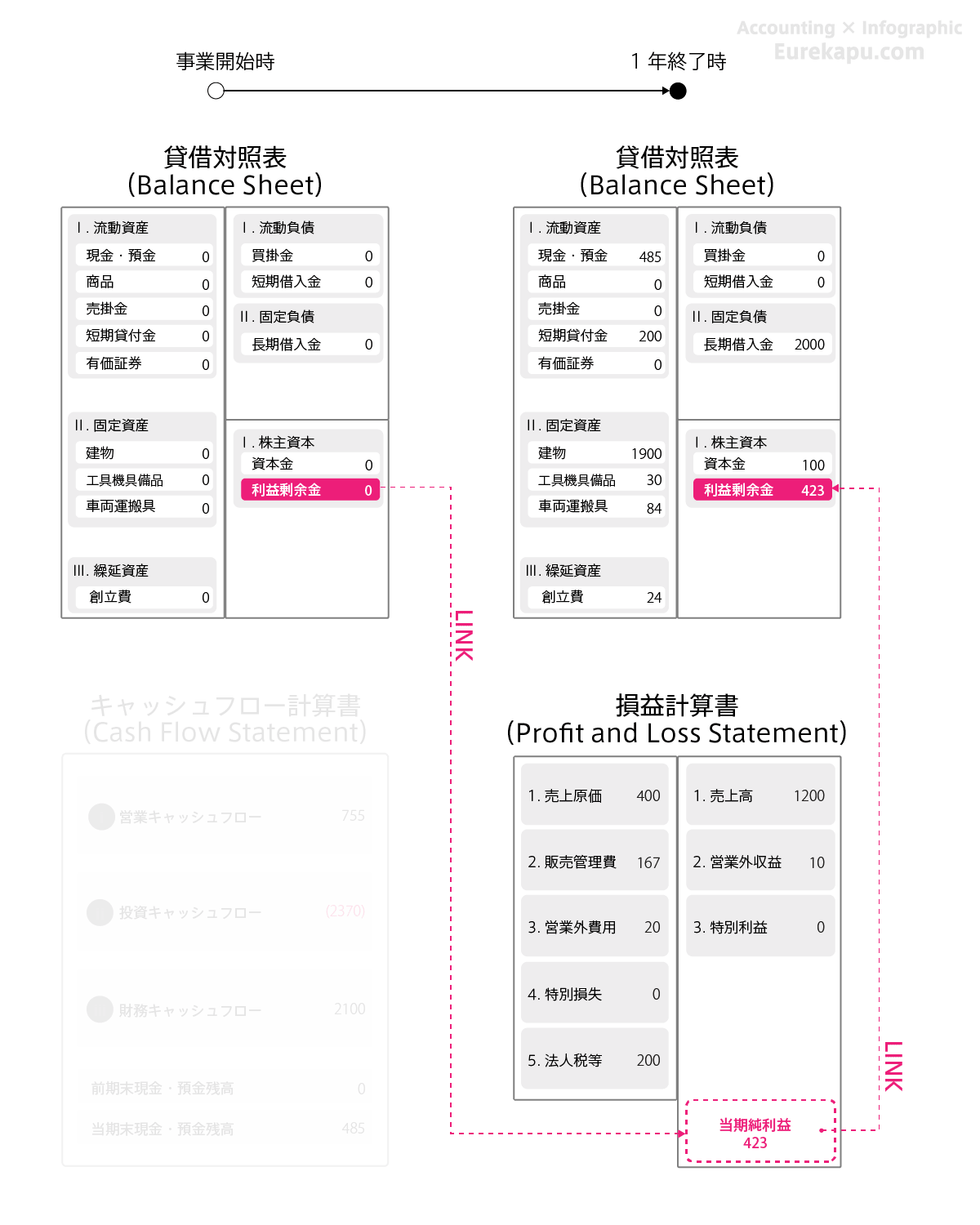

4.BSとPLのつながり

損益計算書の当期純利益、つまり、毎期、会社が稼いだお金は純資産のうちの利益剰余金という項目に蓄積されます。

貸借対照表の左右はバランスするため、純資産が増加した分だけ、資産も増加します。

貸借対照表と損益計算書は「当期純利益」を通してつながります。つまり、損益計算書は貸借対照表の「利益剰余金」の増減明細表です。

5.まとめ

まとめるとこんな感じです。

6.最後に

(「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」を出版しました。豊富すぎる図解で会計と簿記の基本を丁寧に解説しました。

よろしくお願いいたします。)

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。