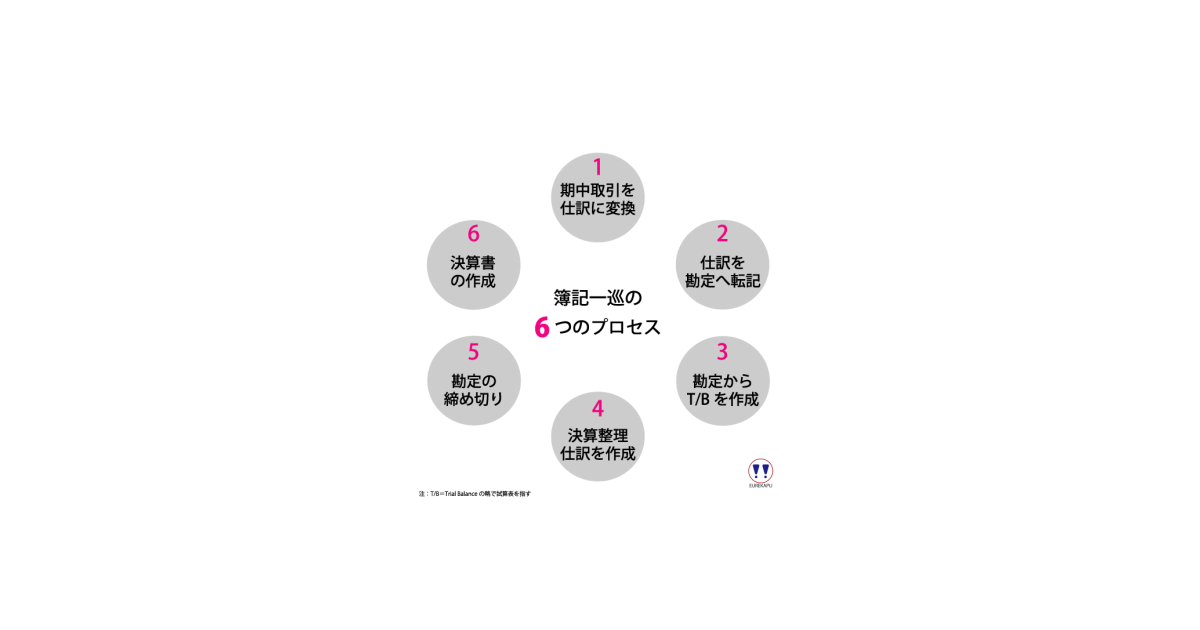

勘定とは数え方

複式簿記において、勘定(T字勘定)とは数え方の方法の一つといえます。

T字勘定を使った数え方では、簿記の各要素について、その増加と減少を左右に分けて記録することで、プラスとマイナスを記録し、その勘定の正味の残高を記録します。

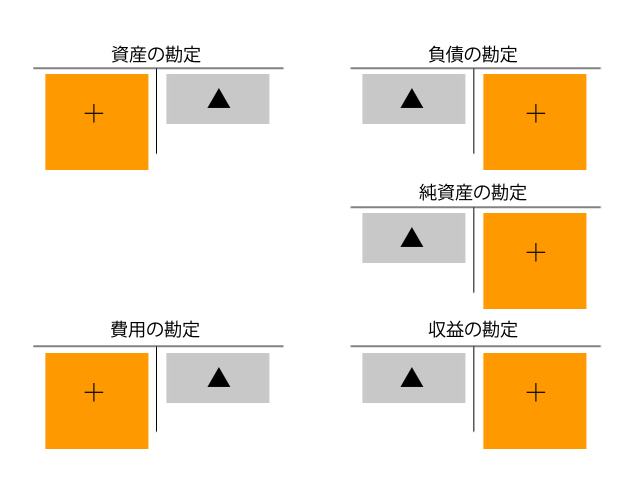

簿記の5要素の各勘定への記入は、各要素毎に左右どちらに記入するか決められています(下図参照)。

資産と費用の増加は左側に、減少は右側に記入し、反対に、負債と純資産と収益の増加は右側に、その減少は左側に記入します。

具体的に4つの簡単な取引を用いて、勘定を用いた集計のイメージをつけてみましょう。ここでは、5要素だけを用いており、具体的な勘定科目はあえてつけていません。

前半パート(No1とNo2)

後半パート(No3とNo4)

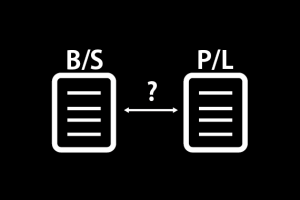

勘定に集計された、簿記の5つの要素はB/SとP/Lに分かれ、B/SとP/Lは当期純利益でつながります。

なお、当期純利益は、簿記の5要素ではなく、PLの収益と費用の差額、またはBSの純資産の増加(減少)分です。

5要素に勘定科目という引き出しを用意する

5要素だけでは、会社にどんな取引が起きたかまったくわかりません。ですので、取引を表す具体的な「勘定科目」を用いて、取引4つを記録すると以下のように、何が起きたか予想することができるようになります。

前半パート(No1とNo2)

後半パート(No3とNo4)

いかがでしょうか。T字勘定はあくまで数え方の一つであり、勘定科目は取引の内容を表す名称がつけられたタンスの引き出しの役割を持ちます。