こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分を加筆修正した内容をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

「Part1-1会計とは~【会計・簿記入門編】読まないで会計思考を身に付ける方法」についてはこちらをご覧ください。

本記事は、「Part1 会計の基礎知識」のうち、「財務諸表とは」について、解説します。

1-2. 財務諸表とは

1-2-1. 財務諸表の概要

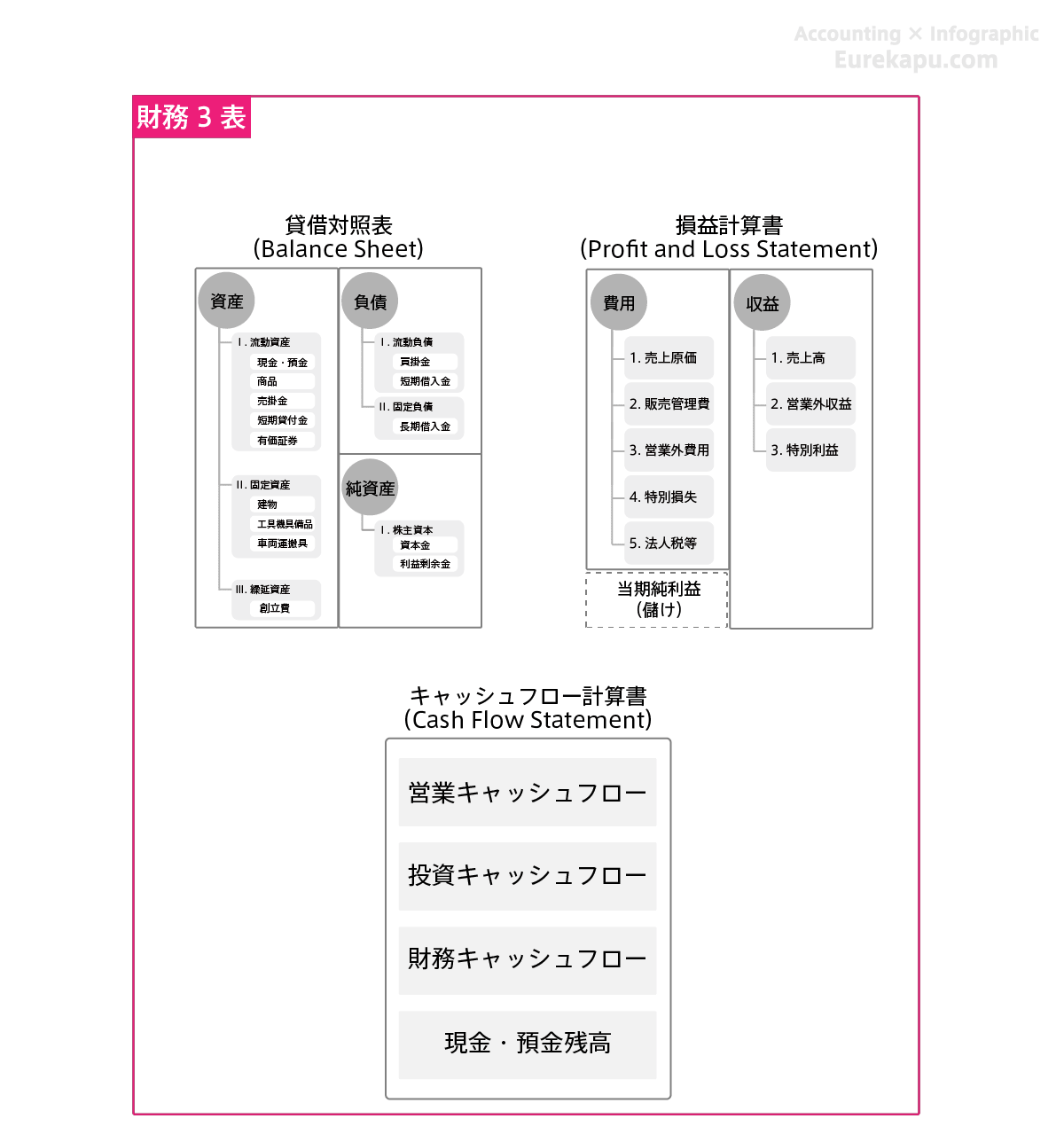

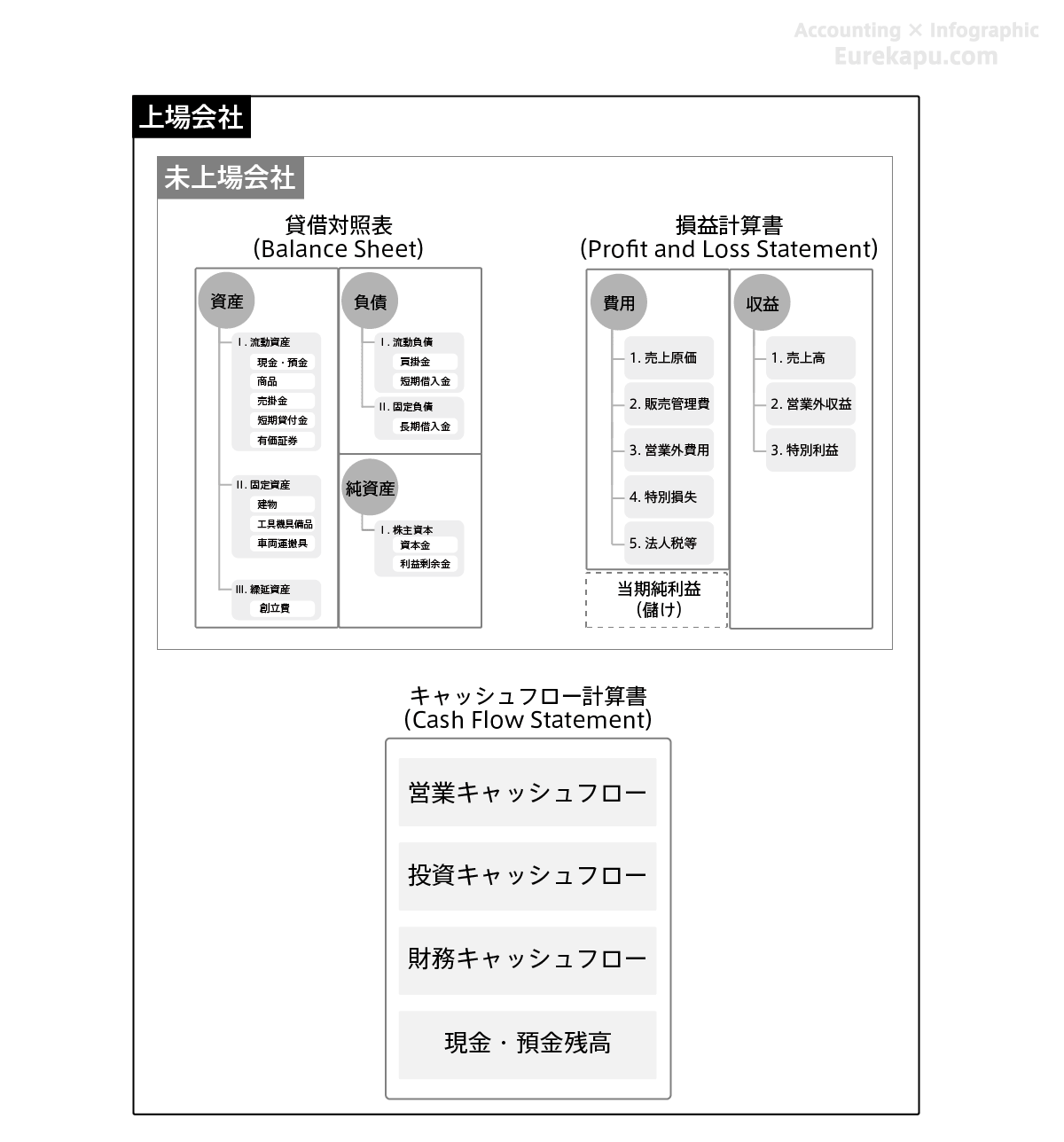

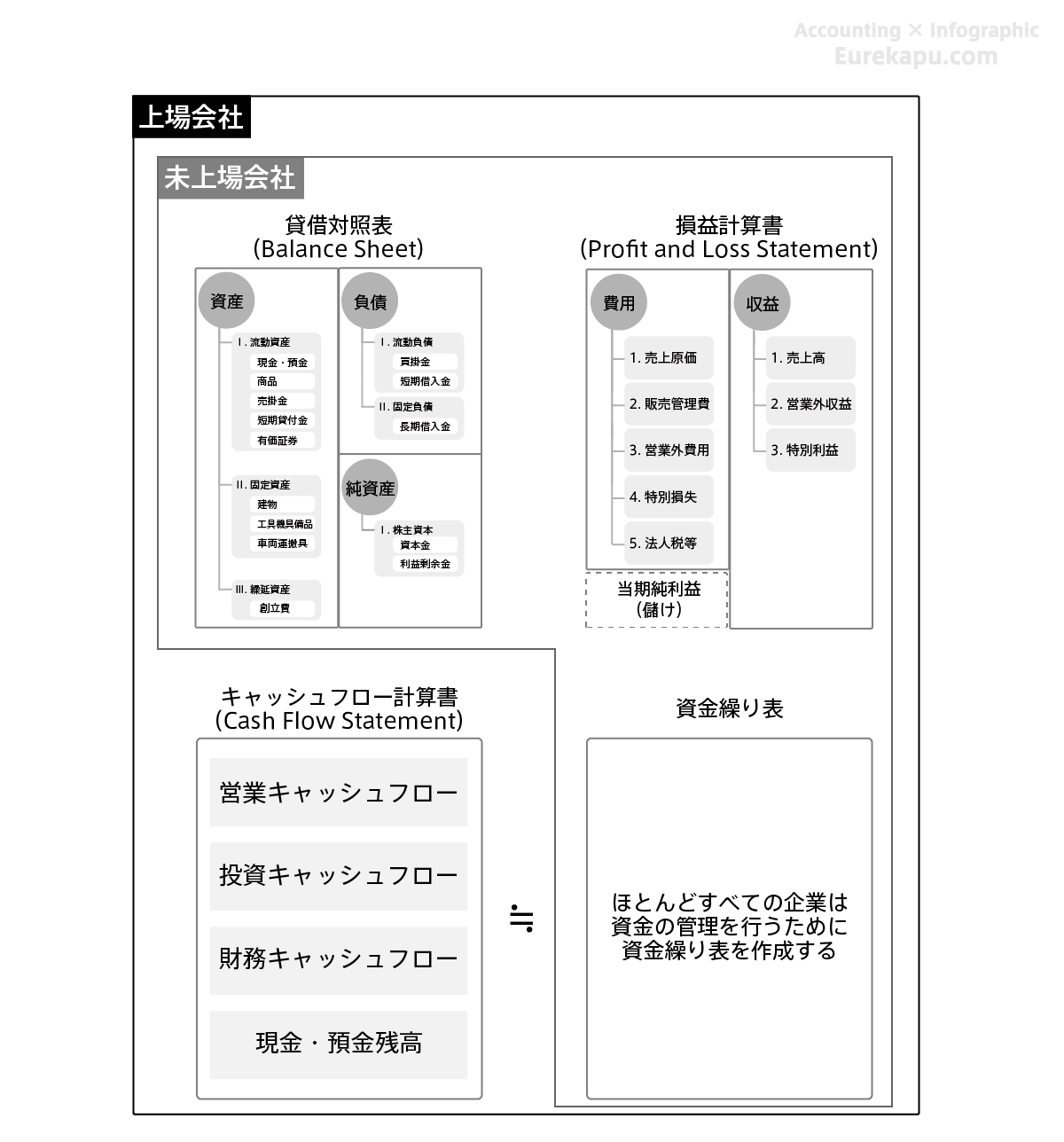

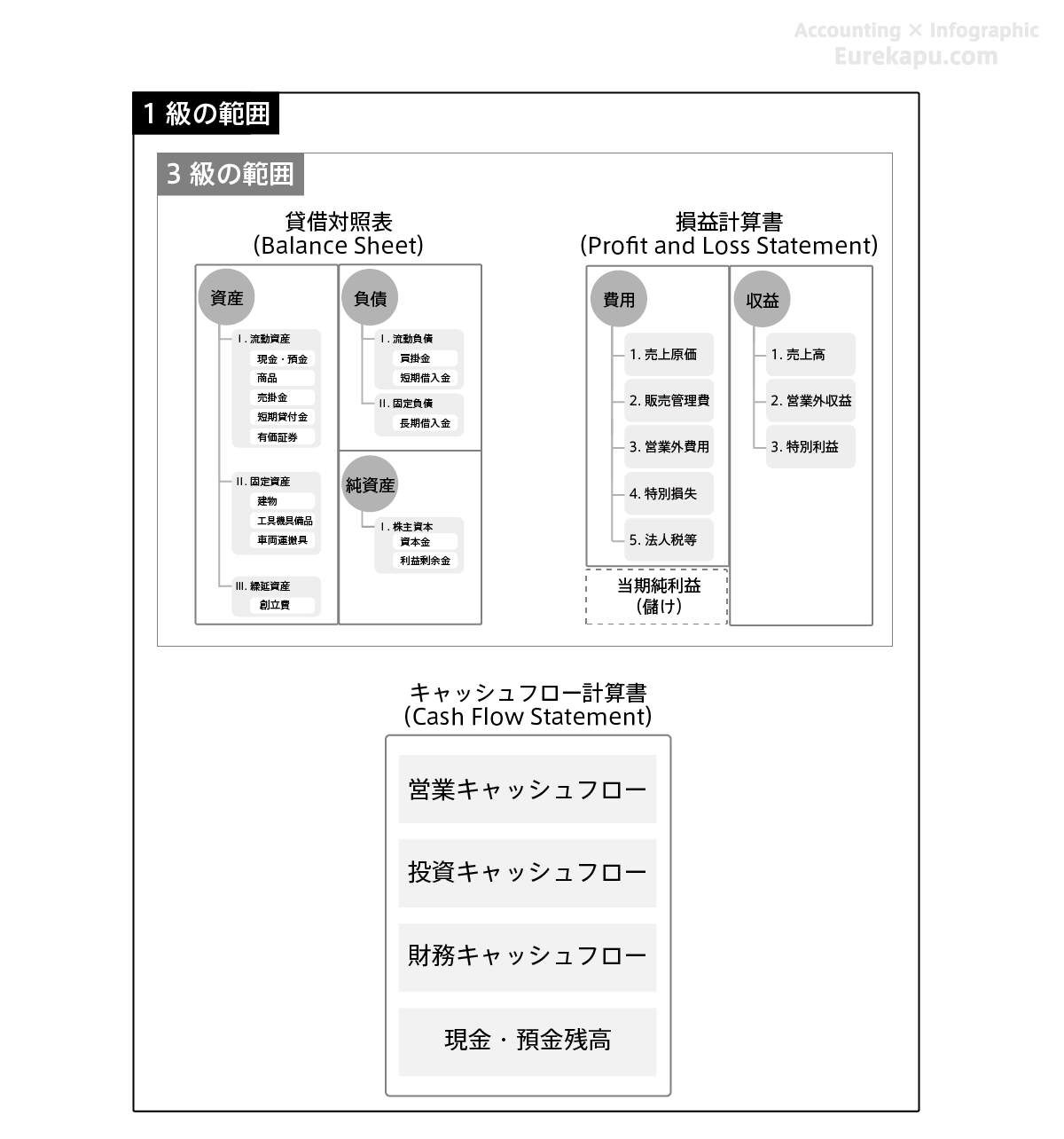

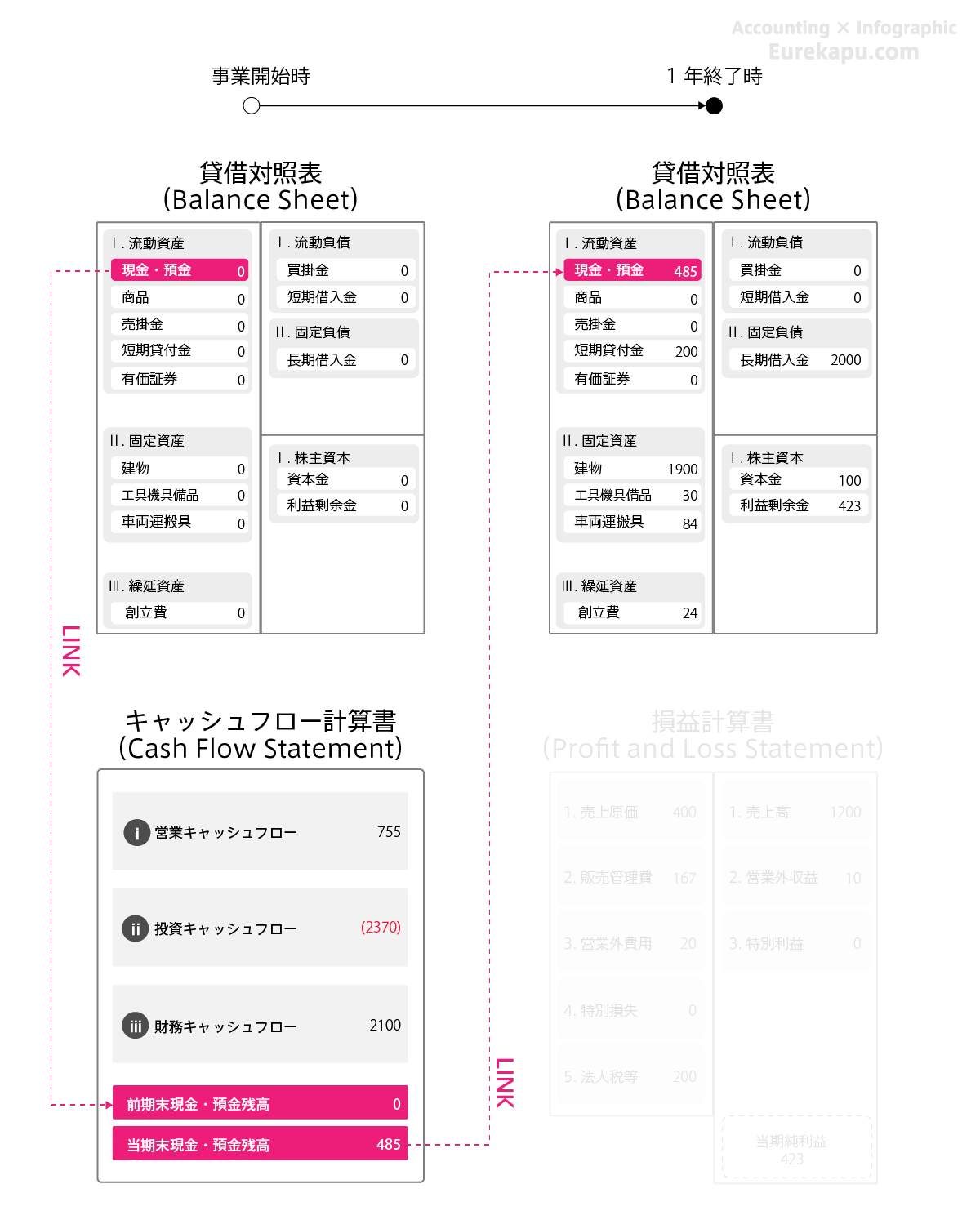

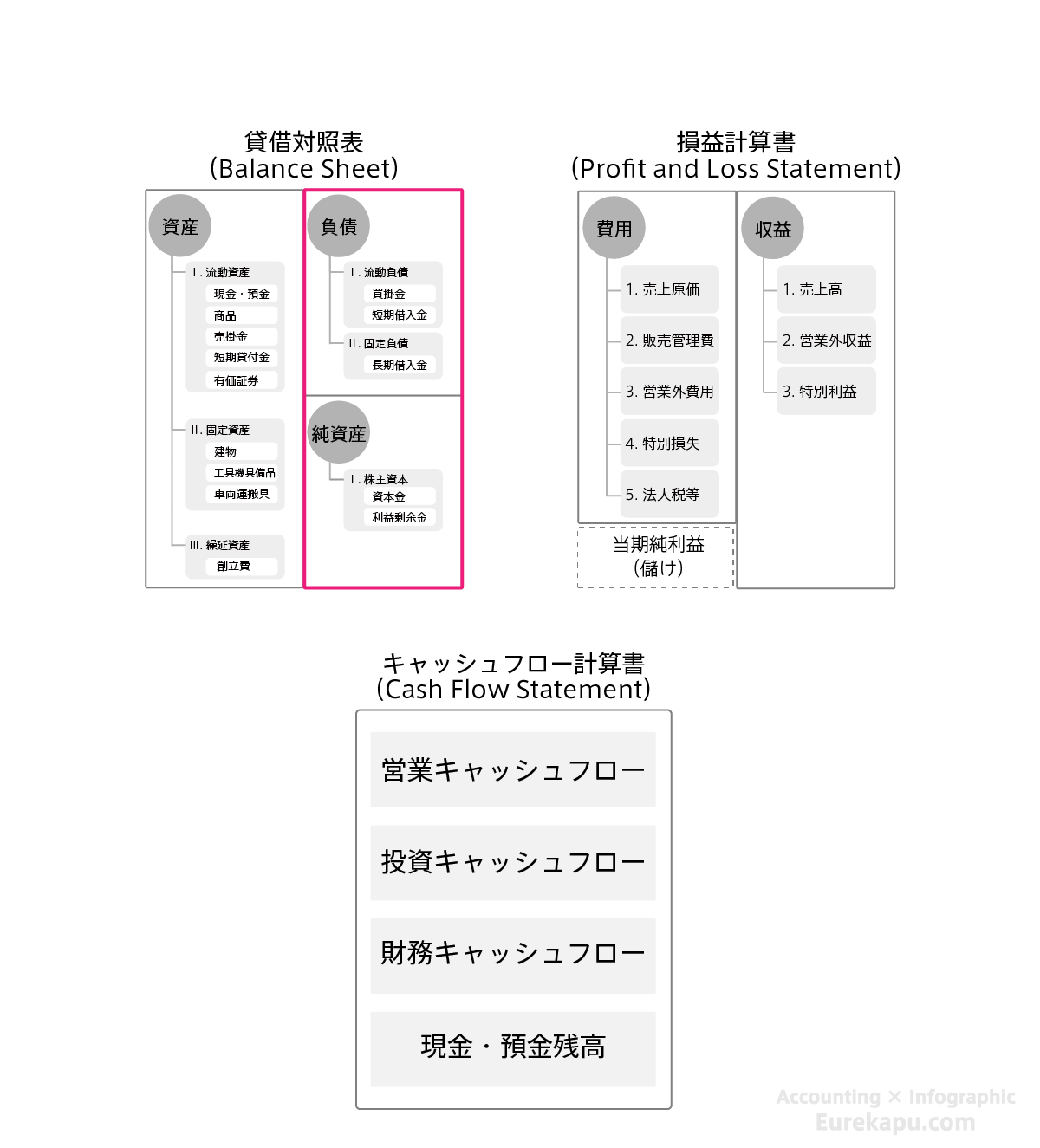

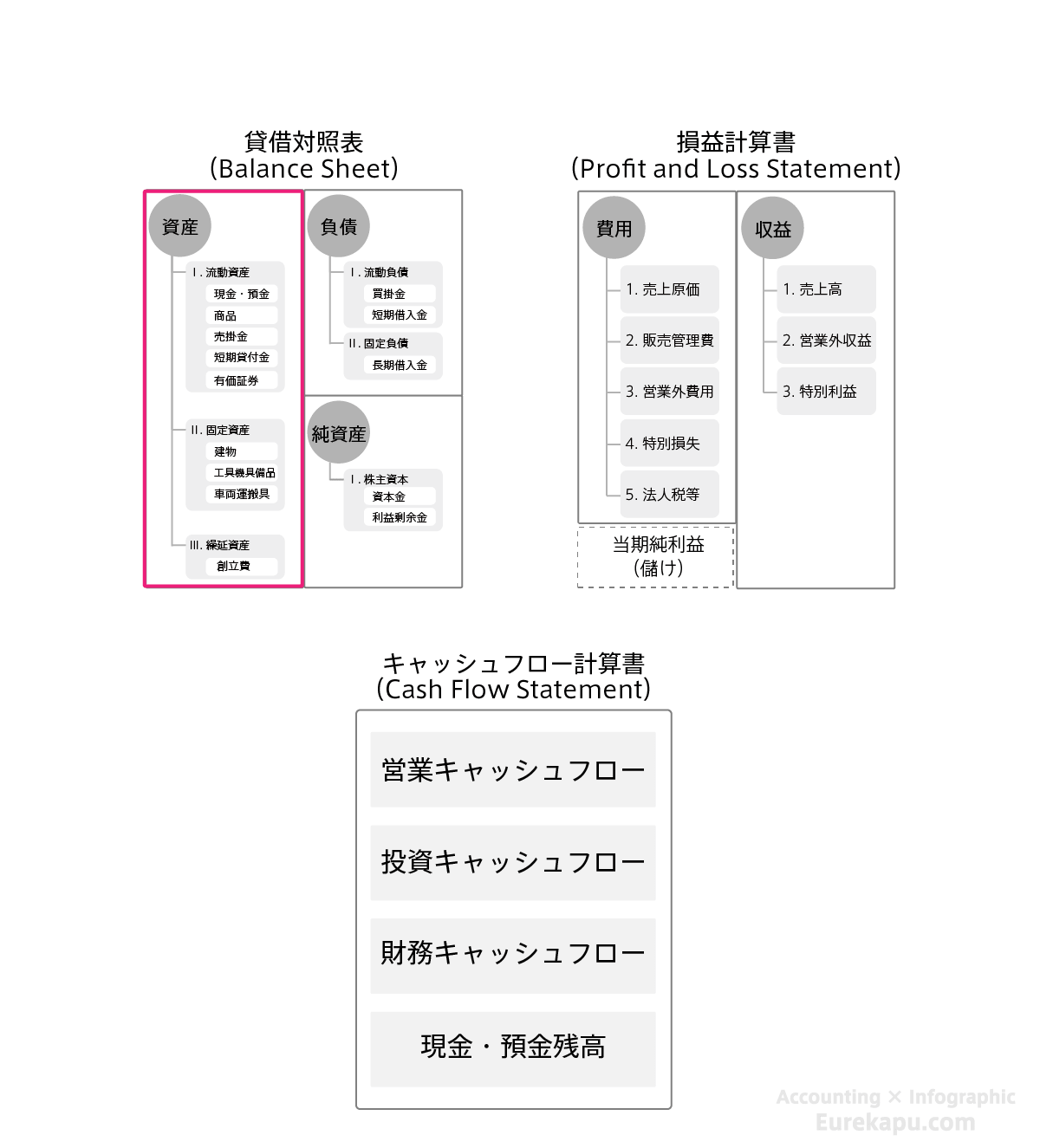

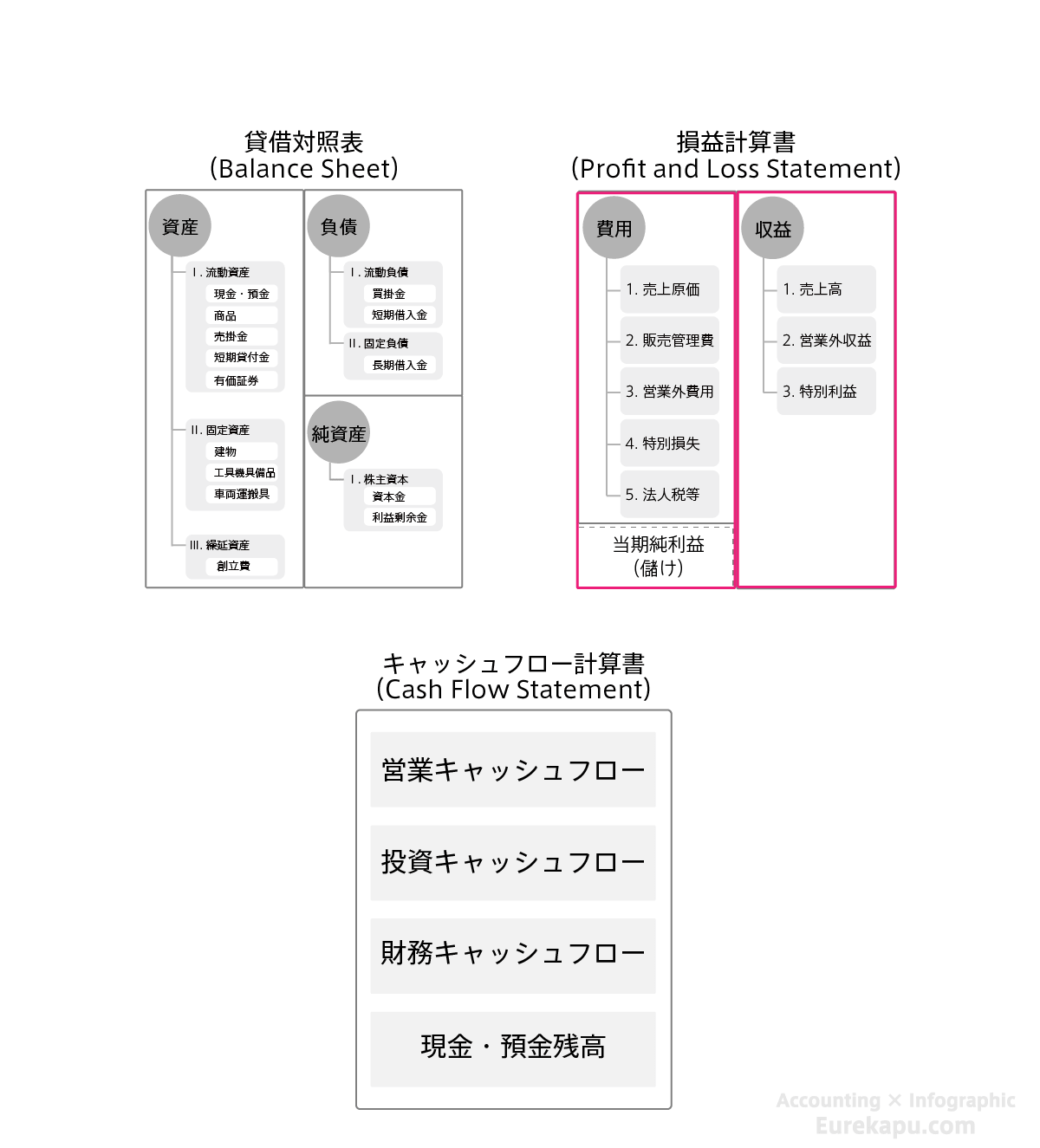

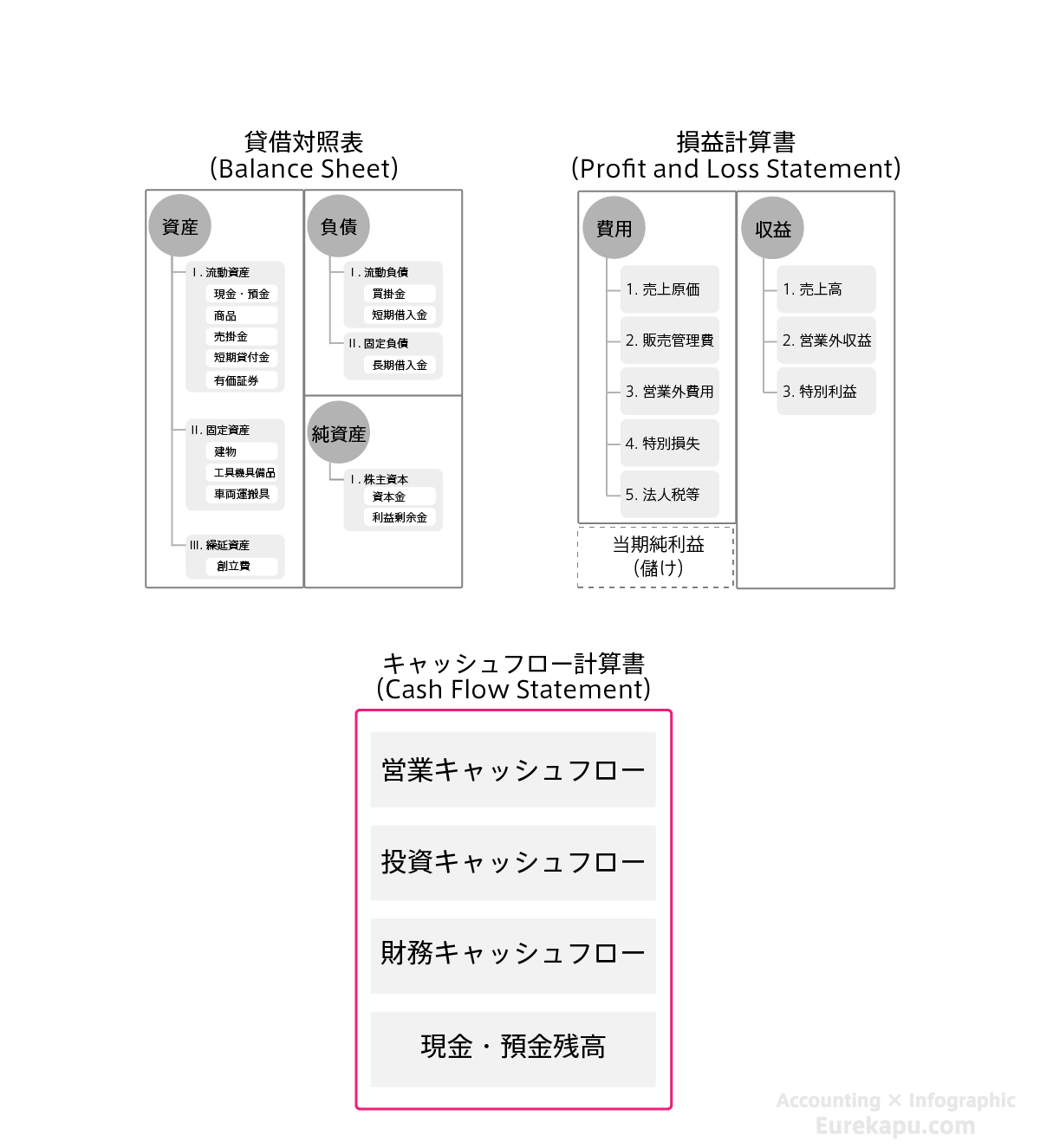

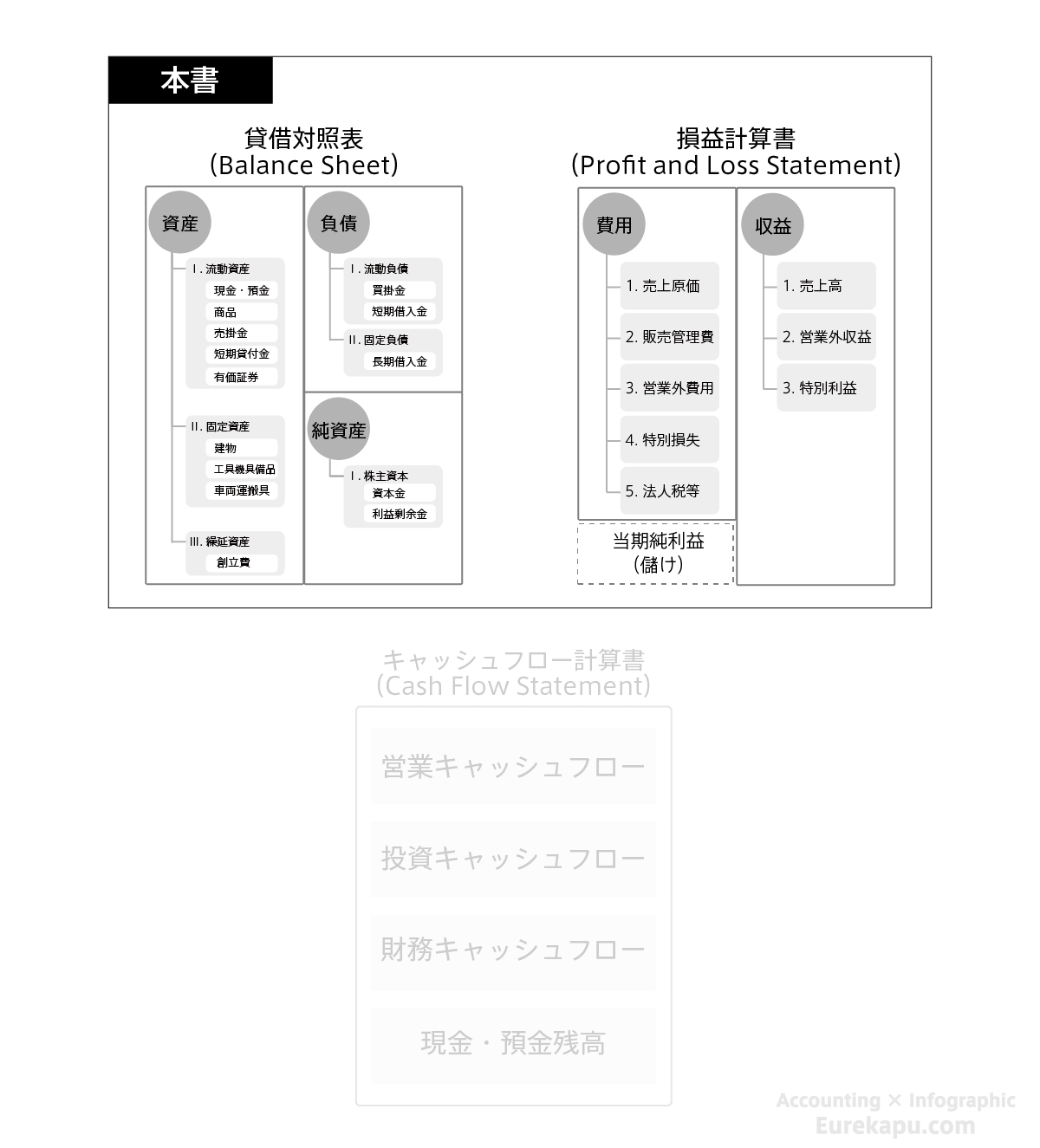

財務諸表には「貸借対照表(B/S)」、「損益計算書(P/L)」、「キャッシュフロー計算書(C/S)」などがあり、この3つを特に「財務3表」といいます。

キャッシュフロー計算書の作成は上場会社に義務付けられていますが、上場していない会社に作成義務はありません。

上場していない企業ではキャッシュフロー計算書と似た、「資金繰り表」を作成します。

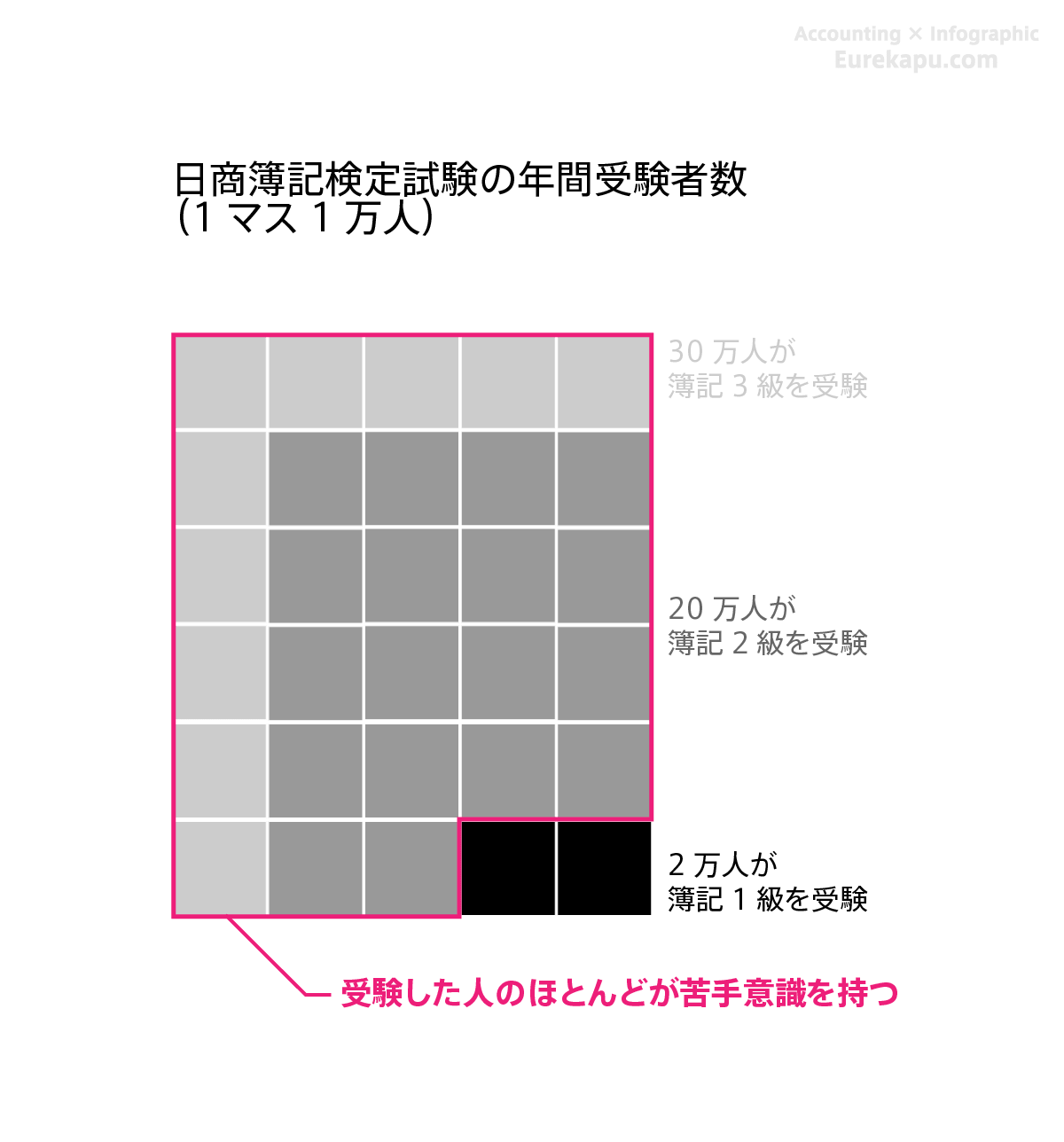

なお、日商簿記3級では貸借対照表と損益計算書のみが出題され、キャッシュフロー計算書は日商簿記1級にならないと出題されません。

言い換えれば、ほとんどの簿記受験者は1級を受験することがないため、「キャッシュフロー計算書」に苦手意識を持ち続ける傾向があります。

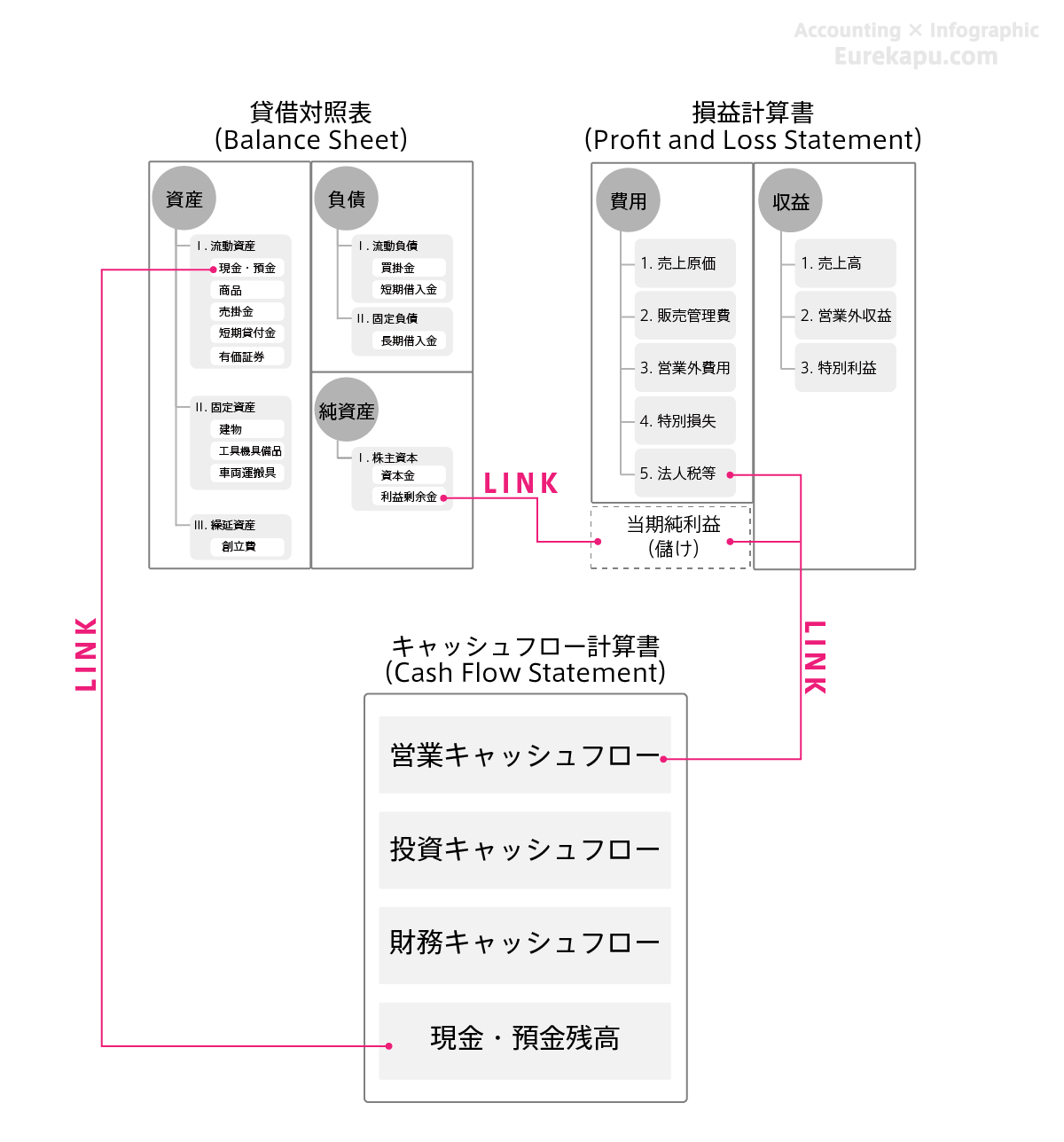

財務3表はそれぞれの表同士の数字がつながっています。

そのつながりを意識すれば、キャッシュフロー計算書も難しくありません。

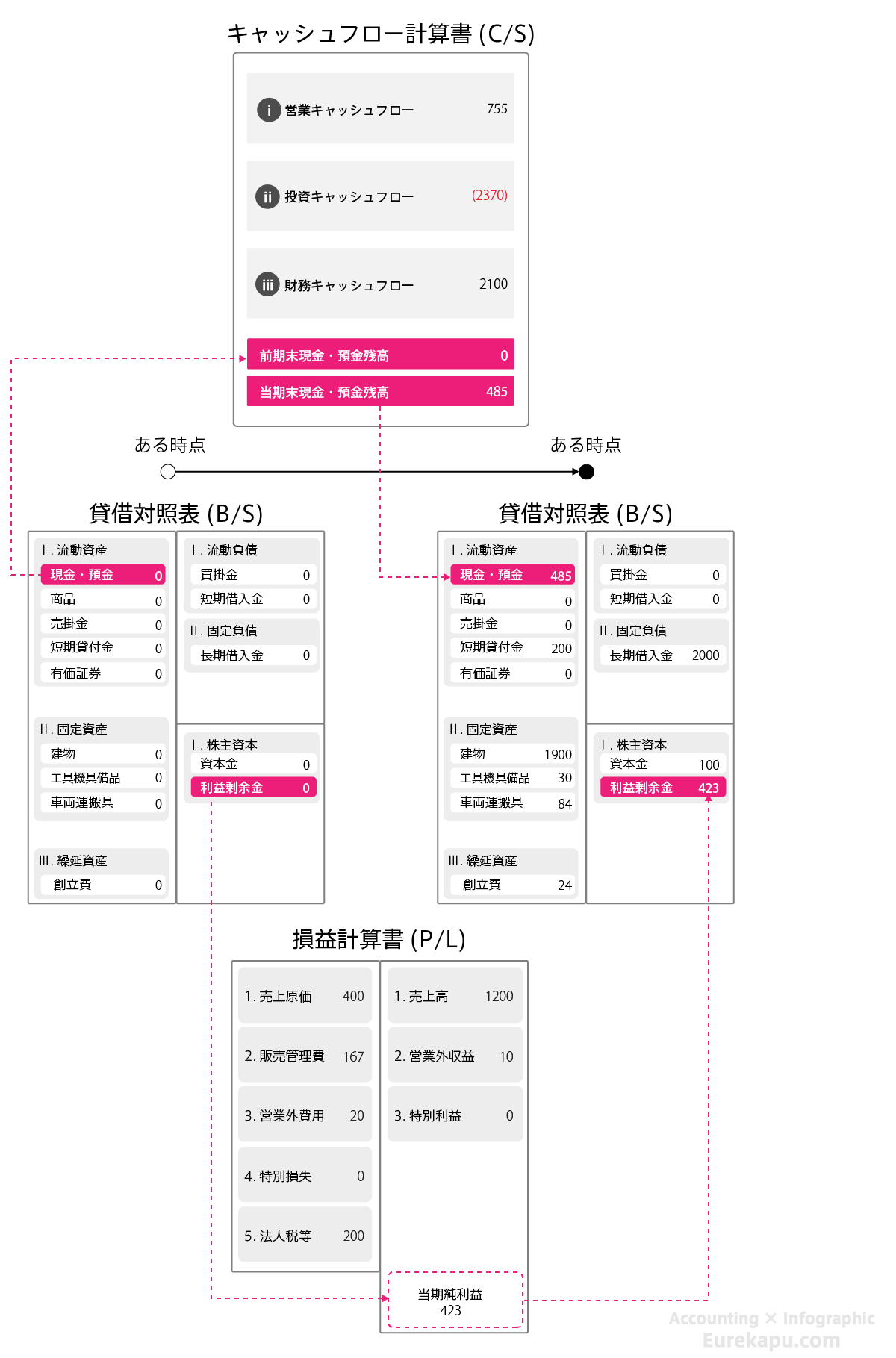

貸借対照表と損益計算書は「当期純利益」を通してつながります。損益計算書は貸借対照表の「利益剰余金」の増減明細表です。

貸借対照表とキャッシュフロー計算書は「現金・預金」を通じてつながります。キャッシュフロー計算書は貸借対照表の「現金・預金」の増減明細表です。

3表の関係性はよく水槽に例えられます。

貸借対照表はある時点の水槽に溜まった水を表し、「ストックの情報」といわれます。

損益計算書とキャッシュフロー計算書はその期間に水槽に出入りした水の流れを表し、「フローの情報」といわれます。

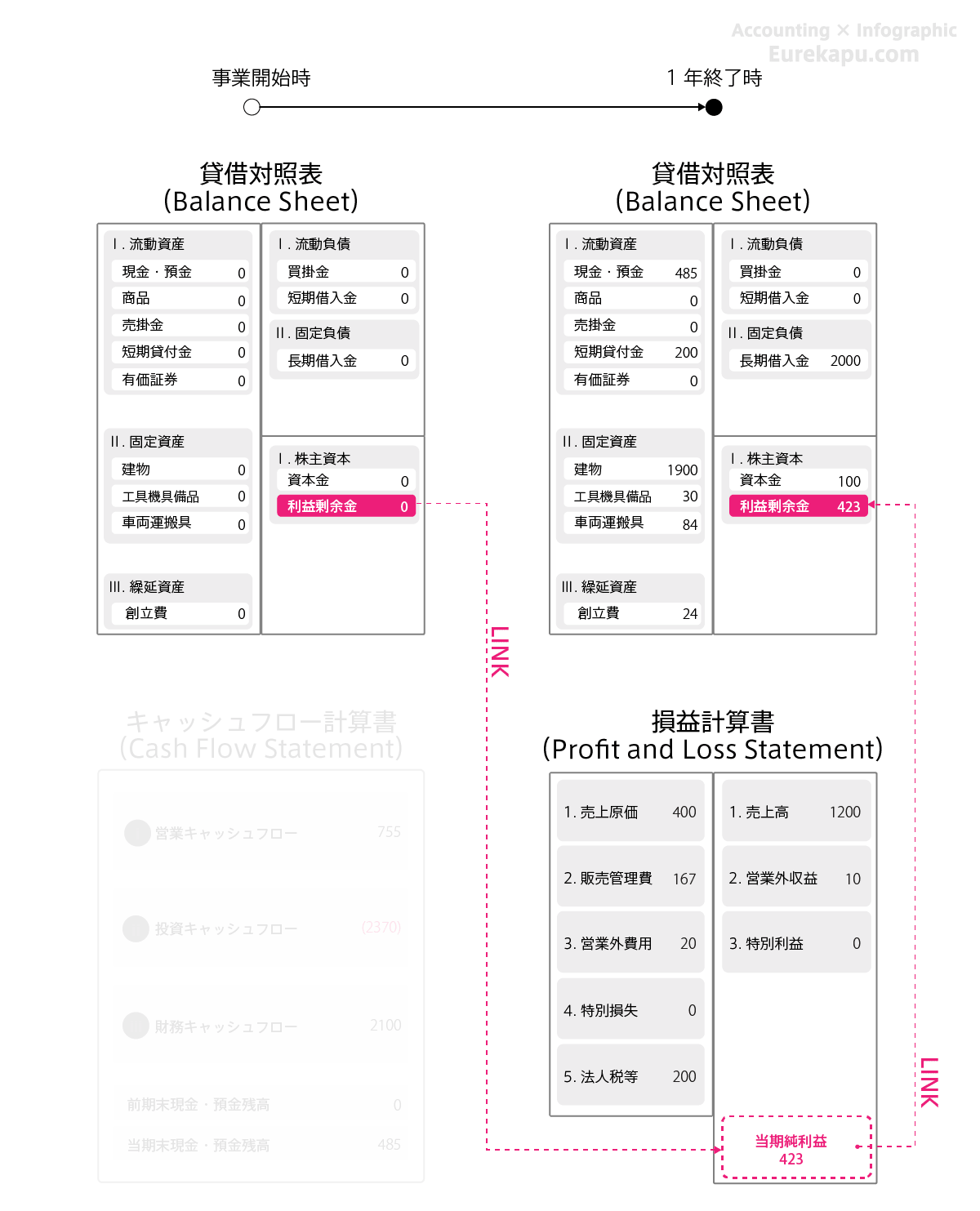

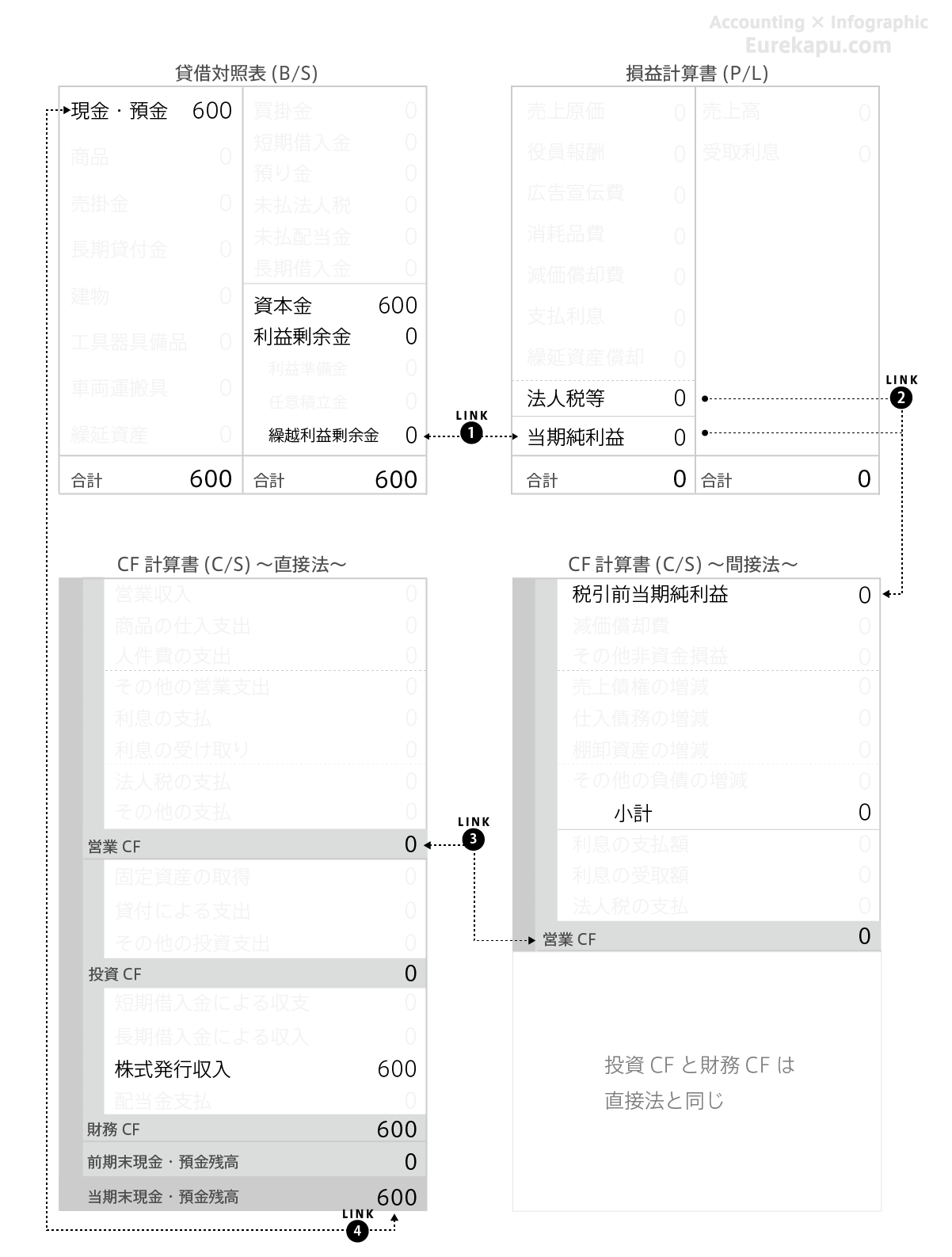

たとえば、「資本金600で株式会社を設立した」という取引だけの財務3表はこのようにつながります。

詳細は近日中に公開予定の「財務3表【解説編】」で解説します。ぜひ、そちらもご覧ください。

まず、基本的な3つの活動(財務・投資・営業)のうち、「お金をどうやって集めてきたのか」を表すのが貸借対照表の右側です。

貸借対照表の左側は、その集めたお金を使って、「何に投資したのか」を表します。

損益計算書は、「どんな儲けをあげる活動を行ったのか」を表します。

キャッシュフロー計算書は、現金の動きに着目します。営業・投資・財務の3つの活動によって、「現金がどう出入りしたのか」を明らかにします。

貸借対照表の詳細は「Part2」、損益計算書の詳細は「Part3」でそれぞれ解説します。

1-2-2. 5つの要素と勘定科目と会計期間

5つの要素と勘定科目と会計期間については、別の記事で解説しています。

おわりに

本記事では、自著の「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」の「Part1 会計の基礎知識」部分をご紹介しています。

電子書籍で閲覧いただいた方が断然見やすいです!

よろしくお願いいたします。

もし、この記事を気に入っていただけましたら、FacebookPageに「いいね!」、もしくはTwitterフォロー(@EUREKAPU_com)をよろしくお願いいたします。