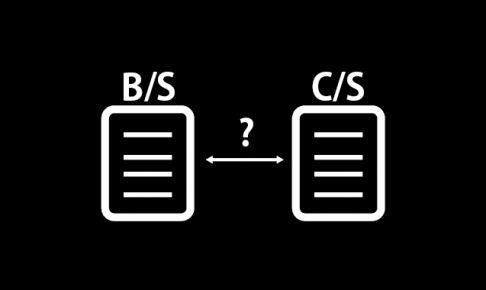

C/S(キャッシュフロー計算書)はB/S(貸借対照表)の現金預金の増減明細表であるといえます。

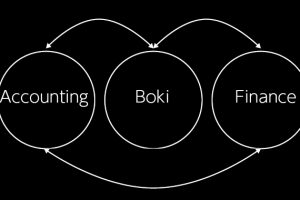

なお、C/Sでは増減の内容を営業活動、投資活動、財務活動の3つの視点にわけ、活動ごとにその増減内容を報告します。

例えば、事業を行うなかで、商品を仕入れ、それに儲けを乗せて販売し、利益を出す事業活動、これらは営業活動です

また、事業を大きくするために、設備を購入したり、工場を建設したりする活動、これらは投資活動です。

さらに、大規模な設備などでお金が足りない場合は、銀行や投資家などからお金を調達する活動、これらは財務活動です。