こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本を出版しました。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。

よろしくお願いいたします。

本記事では、簿記3級の「現金過不足」について、図を使いわかりやすく解説します。

1 現金過不足とは

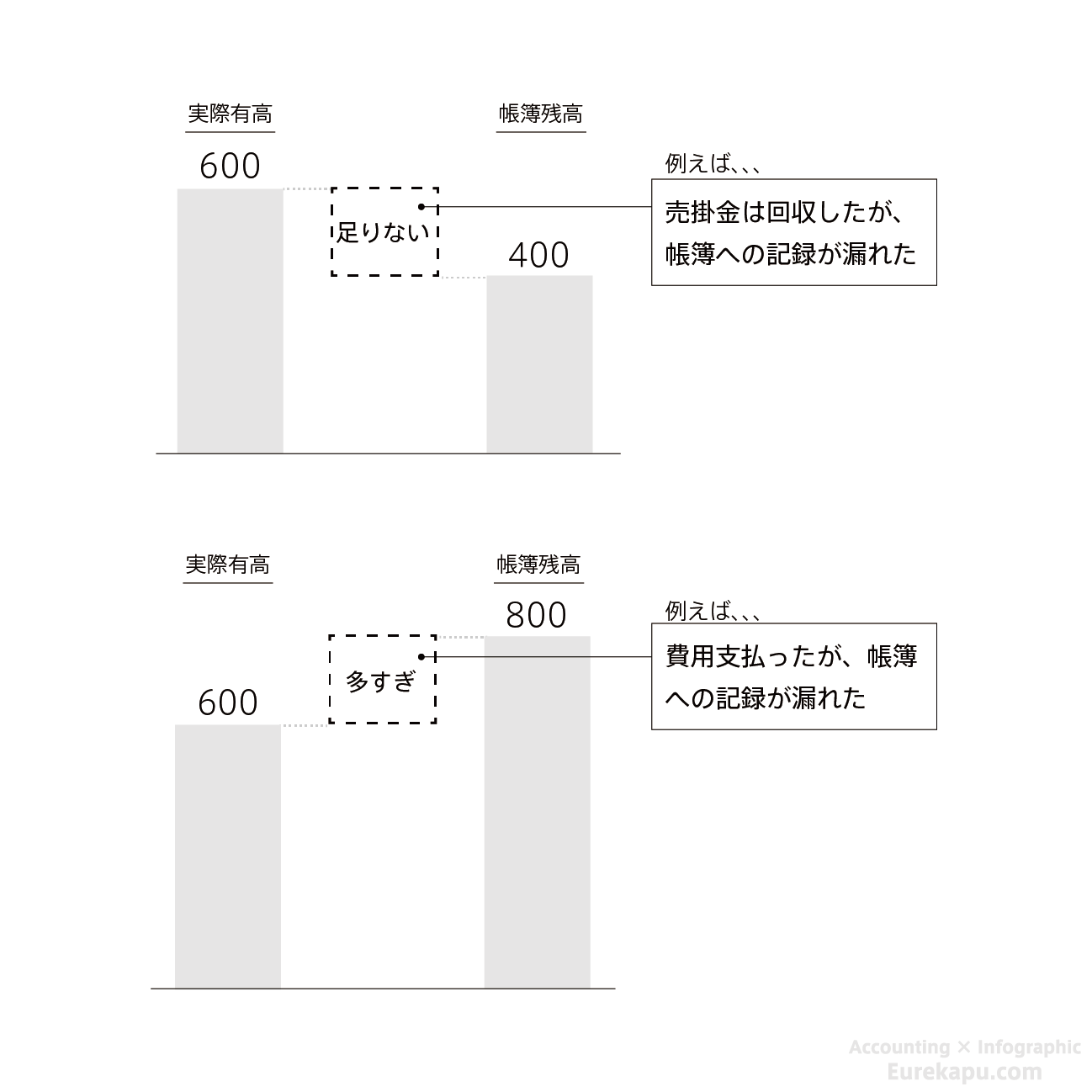

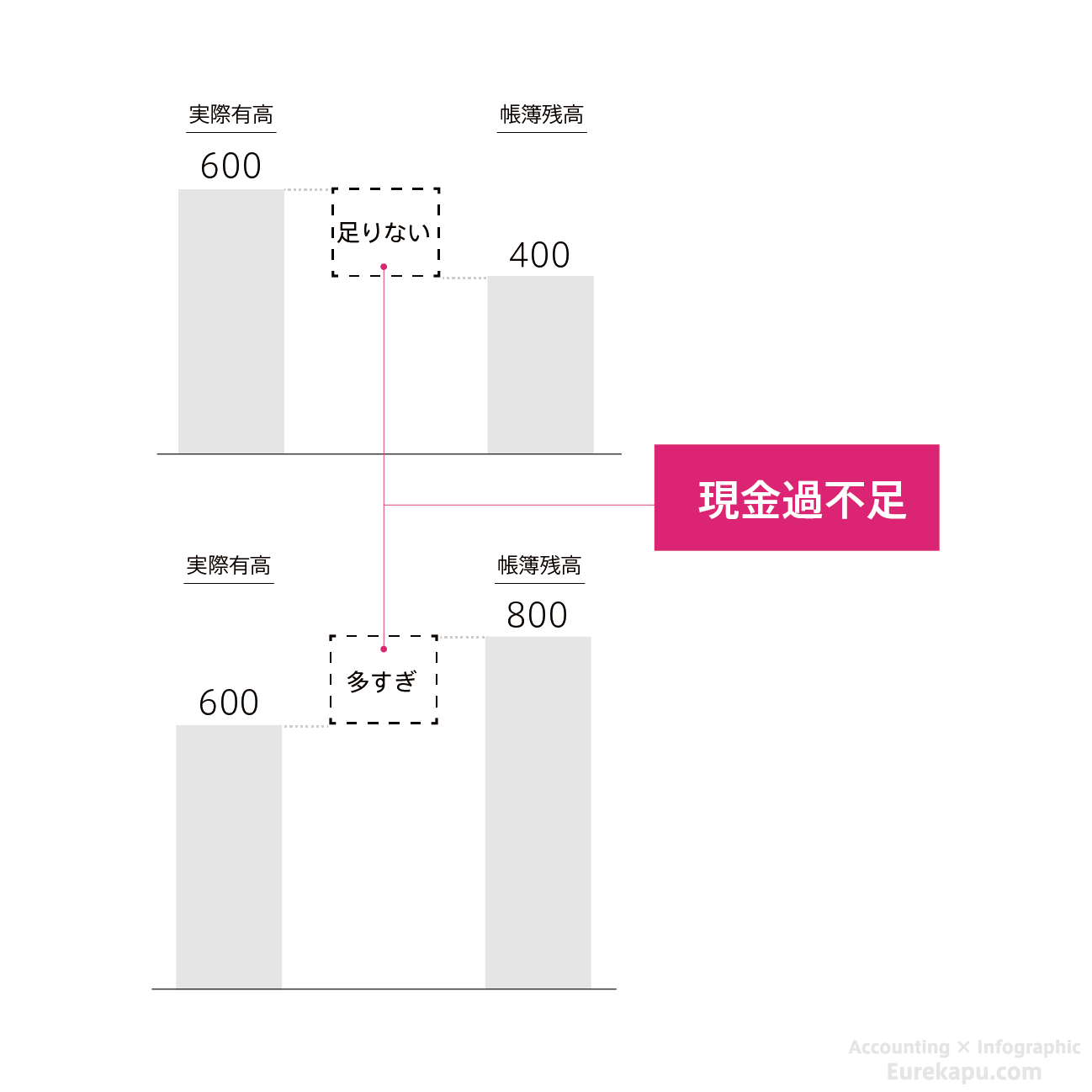

実際の手許にある現金有高よりも、帳簿に記録した現金勘定の帳簿残高が足りなかったり、多かったりすることがあります。

例えば、売掛金を回収したにも関わらず、帳簿に記録することを忘れれば、手元の現金残高>帳簿残高となります。

反対に、経費を支払ったのにも関わらず、帳簿に記録することを忘れれば、手元の現金残高<帳簿残高となります。

この場合の帳簿残高の足りない分と多すぎた分をあわせて「現金過不足」といいます。

2 現金過不足の期中の会計処理

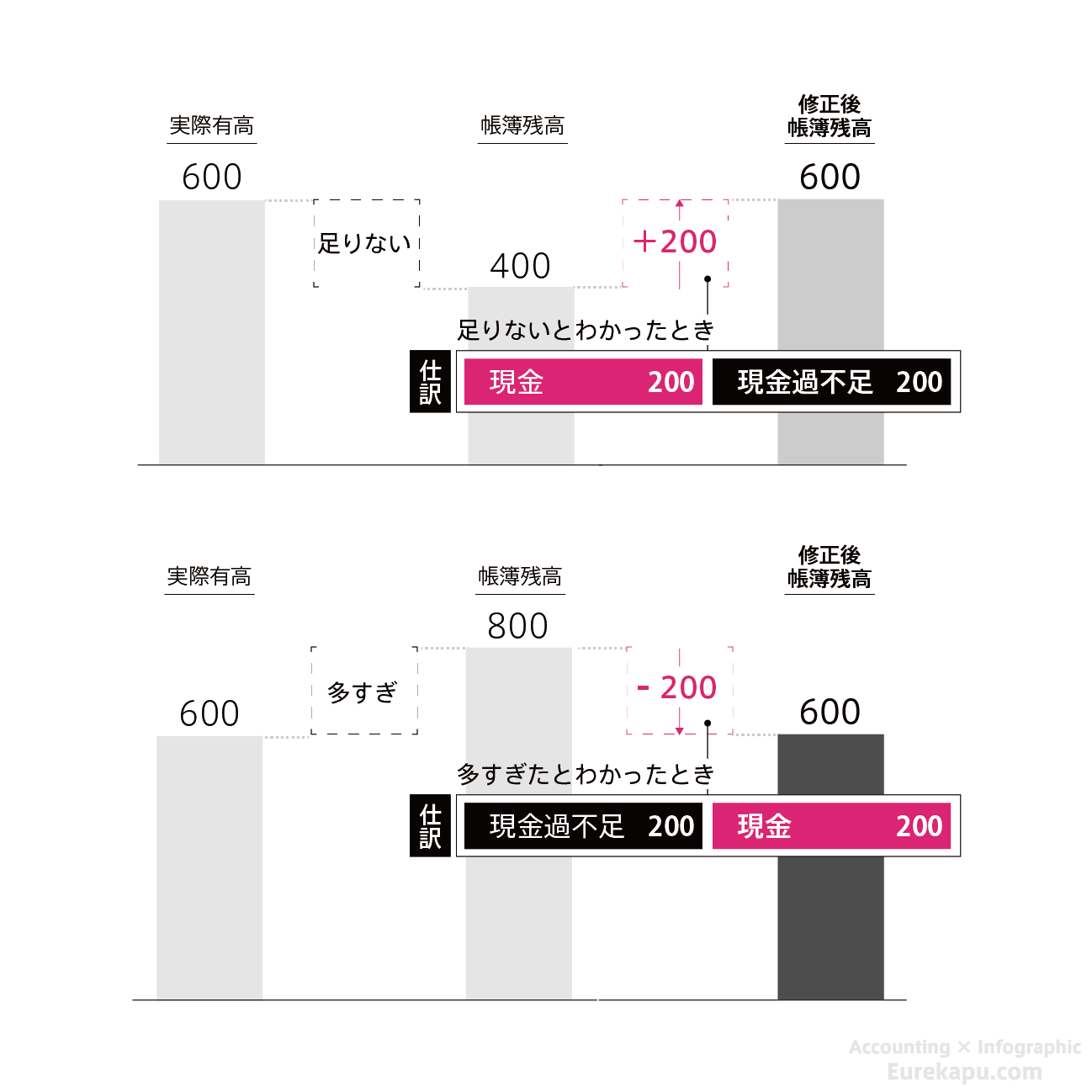

現金の帳簿残高と実際残高に差異がある場合、次のように段階を踏み、会計処理を行います。

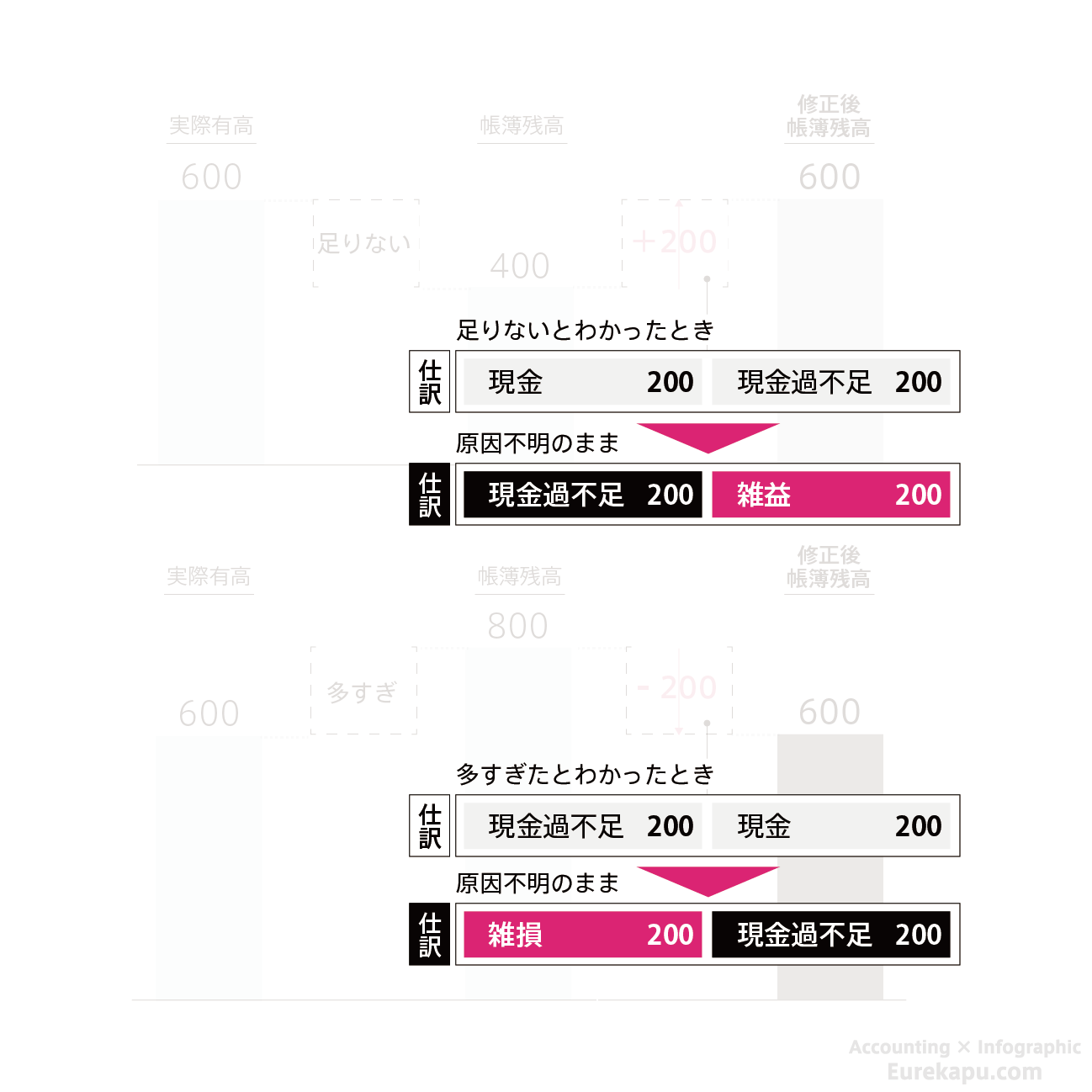

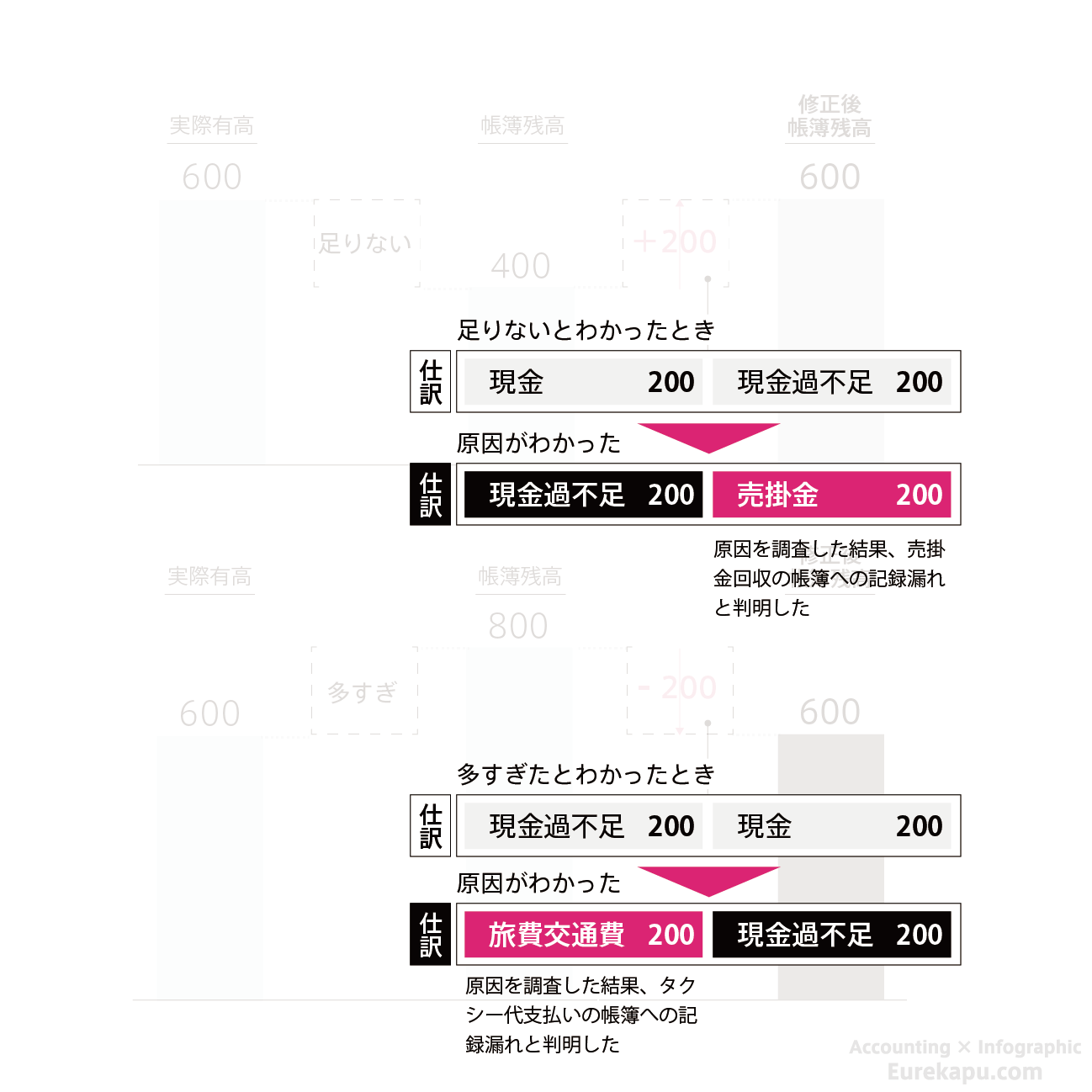

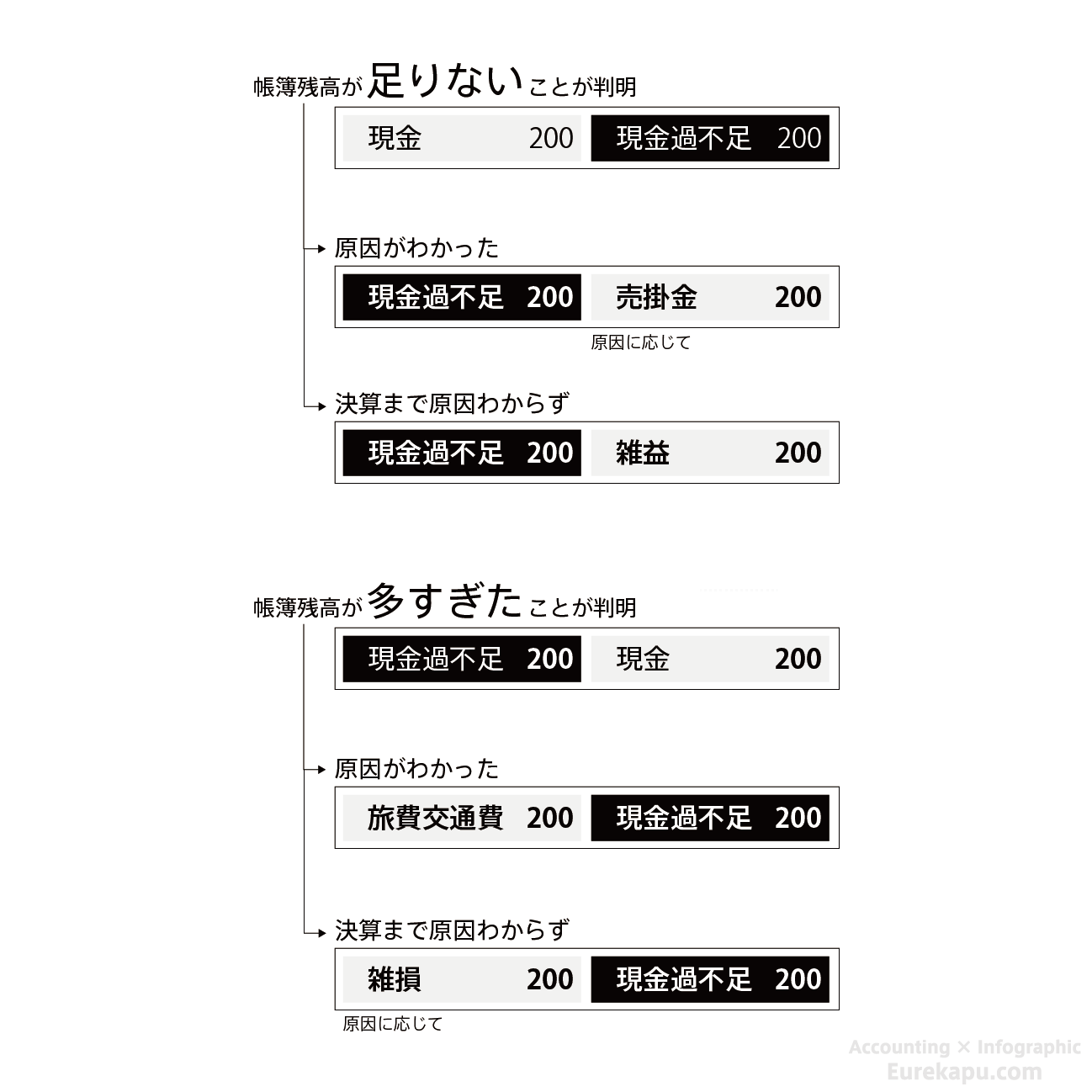

2.1 現金過不足の会計処理ー帳簿と実際残高に差異があることが判明したとき

期中において、この差額がわかった段階で「現金過不足」勘定を使って仕訳をきり、現金勘定を実際の有高に合わせます。

2.2 現金過不足の会計処理ー帳簿と実際残高の差額の原因が決算まで不明なとき

その後、差額の原因が決算までに判明しなければ、現金過不足勘定を雑損(雑費)または雑益(雑収入)勘定に振り替えます。

2.3 現金過不足の会計処理ー帳簿と実際残高の差額の原因が決算までにわかったとき

差額の原因が決算までに判明すれば、現金過不足勘定を適当な勘定科目に振り替えます。

3 現金過不足の会計処理のまとめ

現金過不足の仕訳のまとめです。

期中に仕訳をきった「現金過不足」勘定は必ず何らかの勘定科目に振り替えられます。

そのまま貸借対照表(BS)や損益計算書(PL)に残ることはありません。

おわりに

ありがとうございました!