資本に関する簿記3級の最も基本的かつ重要な仕訳を漏れなく厳選しました。といっても、数はありません!個人事業主といっておきながら、会計の処理と税務の処理(所得税の確定申告時の処理)が異なっていたりして、苦手に感じる方も多いと思います。

簿記では取引を仕訳に変換できれば、帳簿組織や伝票などは足し算と引き算がわかっている方ならパズルのようなものです。最初にして最後の高い「カベ」として立ちはだかる仕訳を徹底的にこだわり抜いて可視化させました!!!

このコンテンツを生かす方法にはたとえば、以下のようなものがあります。

- 復習時にざっと確認する!

- 初学者の方が最初にざっと眺める!

- 教える先生方が授業が始まる最初の5分で生徒にスマホで見せる!

- 宿題として次回の範囲分だけを自宅で見させる!

- まだ息子・娘は小学生だけど、簿記を「見て」学ばせてみる!

なお、すべての動画は13秒で完結します!終了しても再度クリックすれば、何度も再生可能ですので、繰り返し見ることができます。

用途に応じてお好きなページから閲覧ください。では始めましょう。

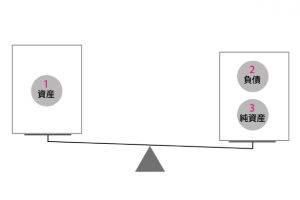

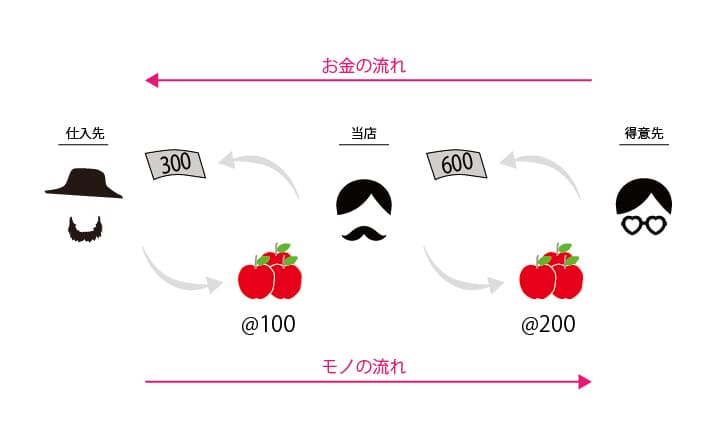

原則、以下のような位置関係をすべての図解で採用します。

●簿記3級の設例・仕訳一覧(問題集) 商品売買編

●簿記3級の設例・仕訳一覧(問題集) 商品売買編●簿記3級の設例・仕訳一覧(問題集) 手形編

●簿記3級の設例・仕訳一覧(問題集) 有価証券編

●簿記3級の設例・仕訳一覧(問題集) 固定資産編

●簿記3級の設例・仕訳一覧(問題集) 貸付・借入編

●簿記3級の設例・仕訳一覧(問題集) 資本(純資産)編

●簿記3級の設例・仕訳一覧(問題集) その他収益・費用編

●簿記3級の設例・仕訳一覧(問題集) 決算整理編(作成中)

資本編

詳細な解説は「【大人の簿記】簿記3級を独学で10倍深く早く理解する講座 ~資本編」(作成中)からどうぞ!

家事消費した商品など

棚卸資産を家事のために消費したり、贈与したような場合も収入金額になります。

この場合の収入金額は、原則として、その商品などの通常の販売価額によりますが、仕入価額(仕入価額が通常の販売価額のおおむね70%の金額よりも低いときは、通常の販売価額の70%の金額)で収入金額を計算しても差し支えありません。

出所:税務署 H27年分 青色申告の決算の手引(一般用)

具体例で確認します。原則通り販売価額で記録する人は多分いないはずなので、例外の販売価額の70%で記録する場合を考えます。

例えば、販売価額が100円のりんごを70円で仕入れた場合は仕入勘定を使っても結果は変わらないので許容範囲内ですが(税務署の指針が明確にあるので売上を使った方がよいことに変わりはありません)、50円で仕入れた場合はどうでしょうか?この場合は、仕入を70円としてしまっては計上した仕入を上回って仕入を消去してしまいますよね。ですので、所得税計算においては収益または収入のプラスとして記録することになります。

このように、所得税では販売価額の70%という縛りがあるために、収益または収入のプラスと記録することになります。そもそも事業に関係ない自家消費分は個人への贈与とみなされ、その分課税されてしまうということですね。ですが、自家消費分って結局、申告しなければ、よっぽのことでは他人からはわかりませんよね。その辺のさじ加減は顧問の税理士さんへお尋ねください。

まとめにかえて

簿記3級は個人商店を対象としているものの、そもそも会計と税務はその趣旨が異なることもあり、実際の確定申告にそのまま役に立つわけではないところが悲しいところでもあり、混乱するところではないでしょうか。簿記3級はあくまで会計処理を扱っていることを念頭において、税務の処理と区別し、惑わされないように気をつけましょう!(おいおい、税務も勉強しなければいけないのか!?と思われた方向けに、図解で完璧にわかる所得税編を準備中ですので、乞うご期待ください!※準備中多すぎ…)

もしこの記事が気にいってくだされば、Facebookページに「いいね!」を宜しくお願いします。