こんにちは、小松啓です(プロフィールはこちらからどうぞ)。

Twitterフォロー大歓迎です。よろしくお願いいたします。

Twitter(@EUREKAPU_com)

Instagram(eurekapu55eurekapu55)

最近、本を出版しました。

「【会計・簿記入門編】読まないで会計思考を身に付ける方法: Accounting Pictures Book」

豊富すぎるくらいの図で解説した、とってもよくできた会計・簿記の入門書です。もちろん、簿記3級をこれから始める方にも最適です。

よろしくお願いいたします。

本記事では、2019年度に改定のあった簿記3級のサンプル問題について、解答だけあり解説がなかったので、類題を使ってわかりやすく解説します。

日本商工会議所HPへのリンク

「2019年度以降の出題区分表に対応したサンプル問題の公表について」

https://www.kentei.ne.jp/24036

「3級・出題区分改定に対応したサンプル問題」

https://www.kentei.ne.jp/wp/wp-content/uploads/2018/10/2019_kaitei_3-sample.pdf

★★★なお、順次内容を加筆する予定のため、本記事は完成前のものを公開しています。★★★

セット問題Ⅰの第3問の類題 その1

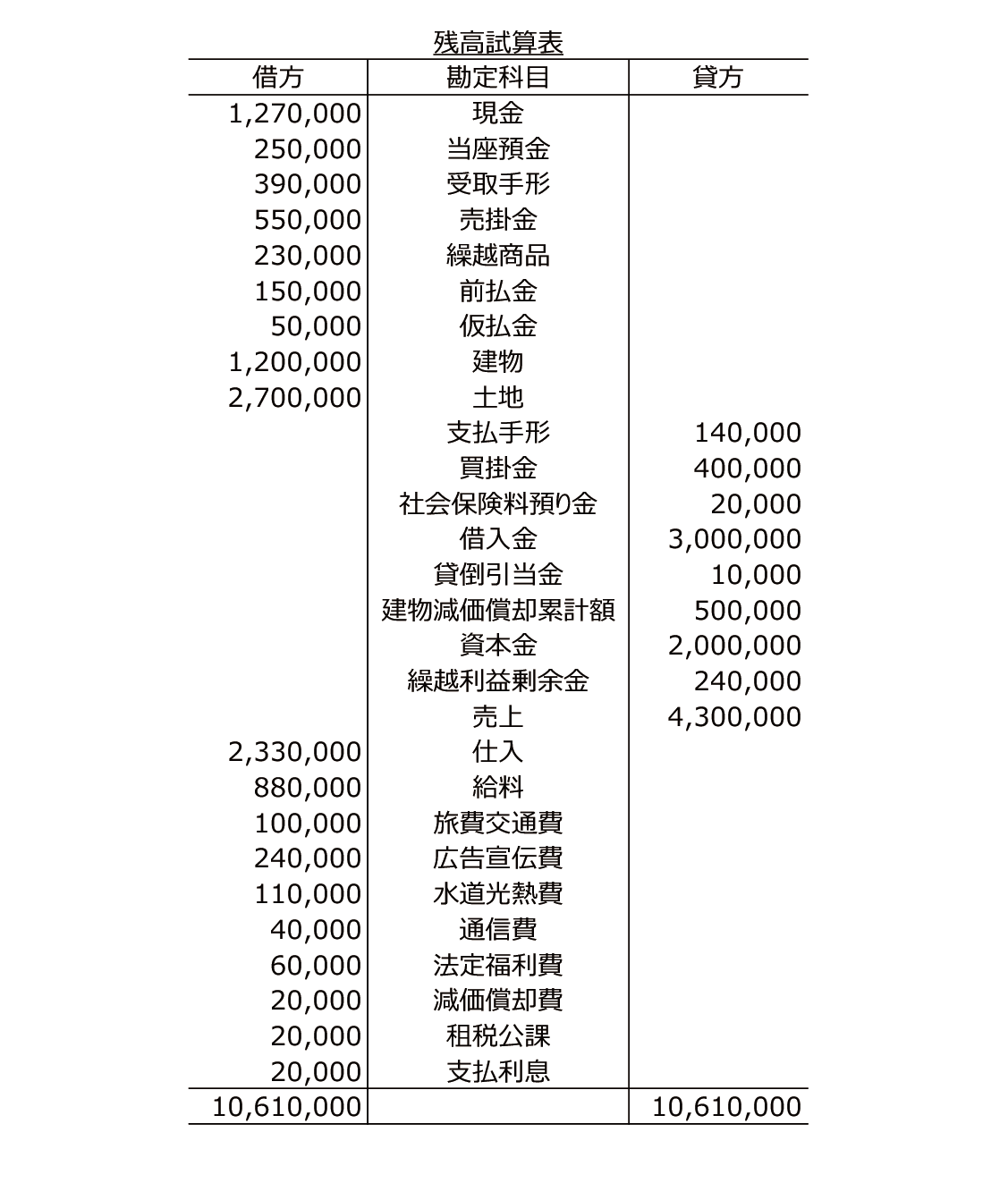

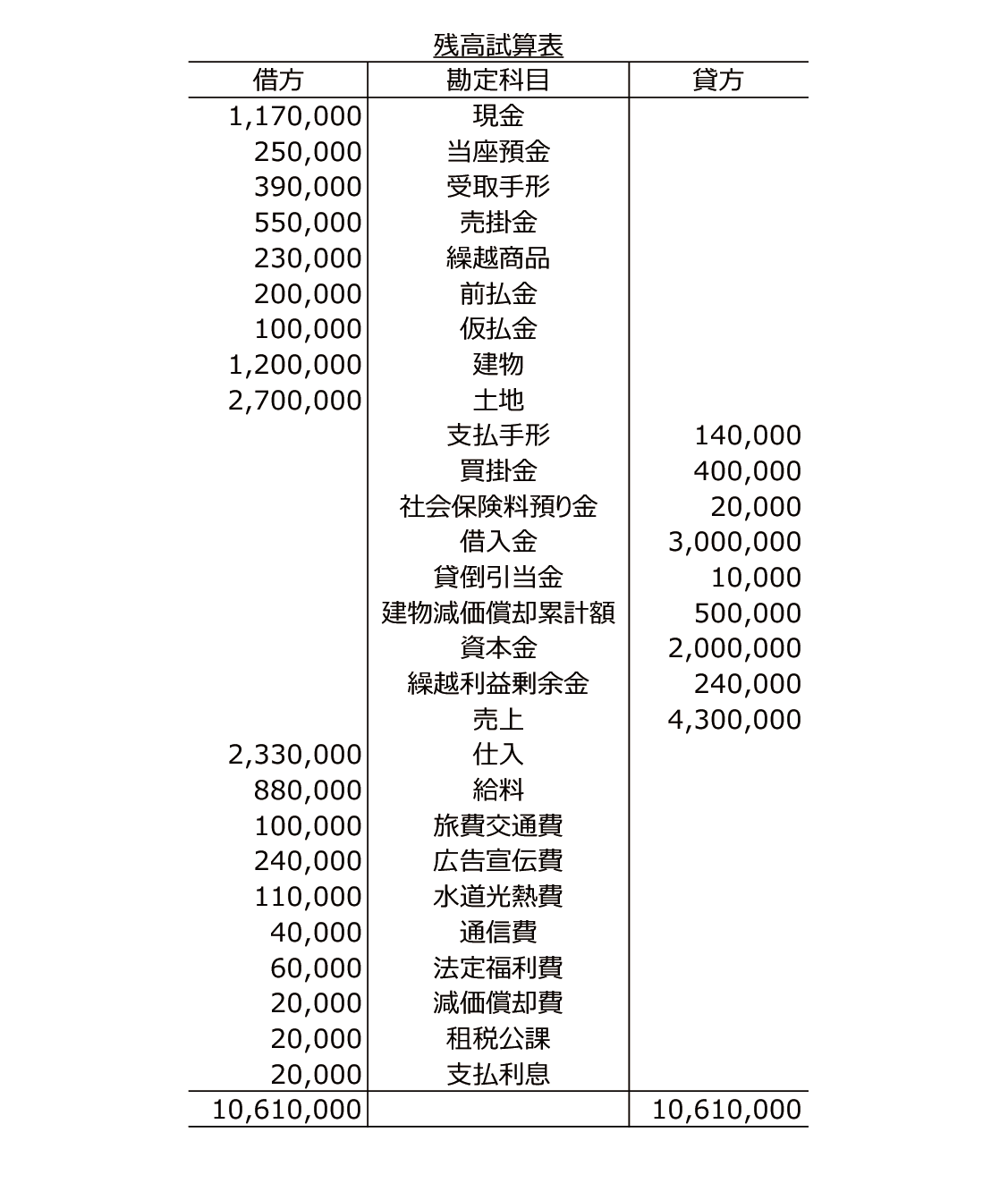

これは1か月の取引内容を与えられて、残高試算表を作成する問題です。

第3問の設問

次の【資料1】と【資料2】に基づいて、2018年12月31日の残高試算表を作りましょう。

なお、取引銀行とは借越限度額を500,000とする当座借越契約を結んでいます。

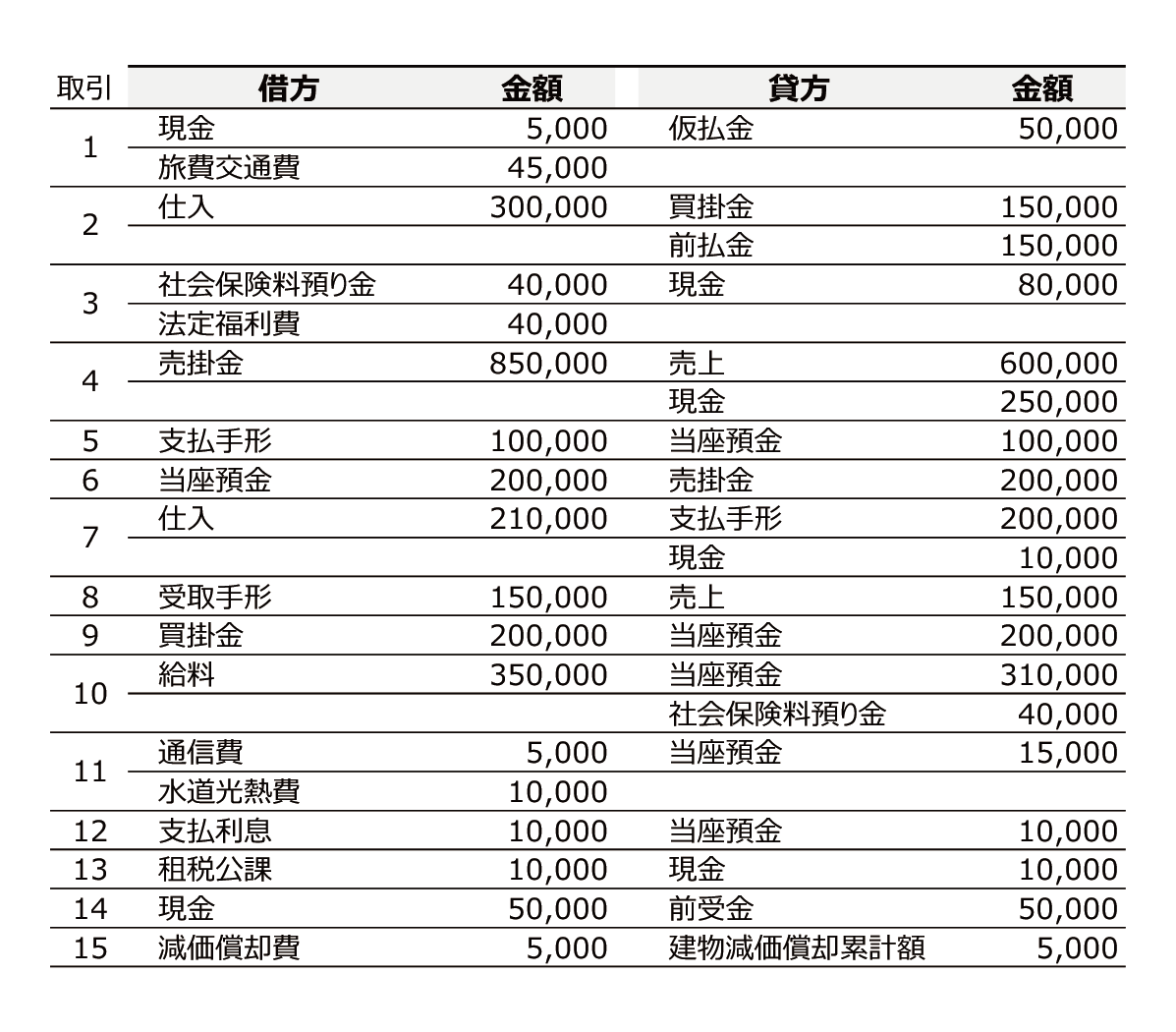

- 従業員が出張から帰ったため、旅費交通費の精算をし、¥5,000を現金で受け取った。なお、以前、従業員の出張に際して、現金¥50,000を仮払いしていた。

- 商品(リンゴ)¥300,000を仕入れ、代金のうち¥150,000は注文時に支払った手付金と相殺し、残額は掛けとした。

- 社会保険料預り金¥40,000(従業員の負担額)について、会社負担額(従業員の負担額と同額とする)を加えて現金で納付した。

- 商品(リンゴ)¥600,000を売り上げ、代金は掛けとした。なお、先方負担の発送費¥250,000を現金で支払い、この金額は掛代金に含めて処理した。

- 以前、振り出していた約束手形¥100,000の代金が当座預金口座から引き落とされた。

- 売掛金¥200,000が当座預金口座に振り込まれた。

- 商品(リンゴ)¥200,000を仕入れ、約束手形を振り出した。なお、当店負担の引取運賃¥10,000は現金で支払った。

- 商品(リンゴ)¥150,000を売り上げ、当社あての約束手形を受け取った。

- 買掛金¥200,000を当座預金口座から支払った。

- 給料¥350,000について、従業員負担の社会保険料¥40,000差し引いた手取り額を、当座預金口座から支払った。

- 電話料金¥5,000と水道光熱費¥10,000が当座預金口座から引き落とされた。

- 借入金にかかる利息¥10,000が当座預金口座から引き落とされた。

- 収入印紙¥10,000を購入し、代金は現金で支払った。なお、この収入印紙はすぐに使用した。

- 商品(リンゴ)¥250,000の注文を受け、手付金として現金¥50,000を受け取った。

- 建物について、当月分の減価償却費¥5,000を計上した。

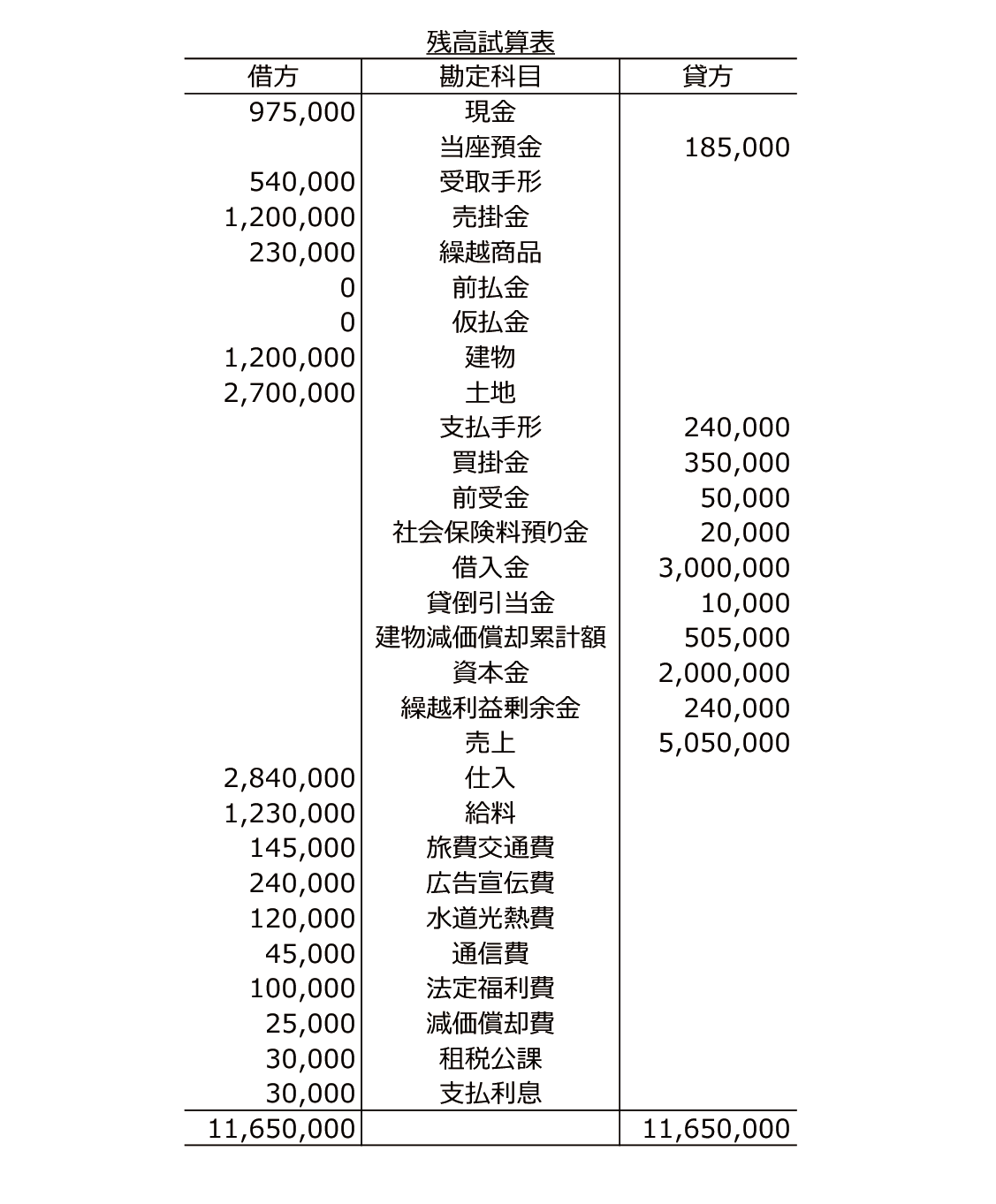

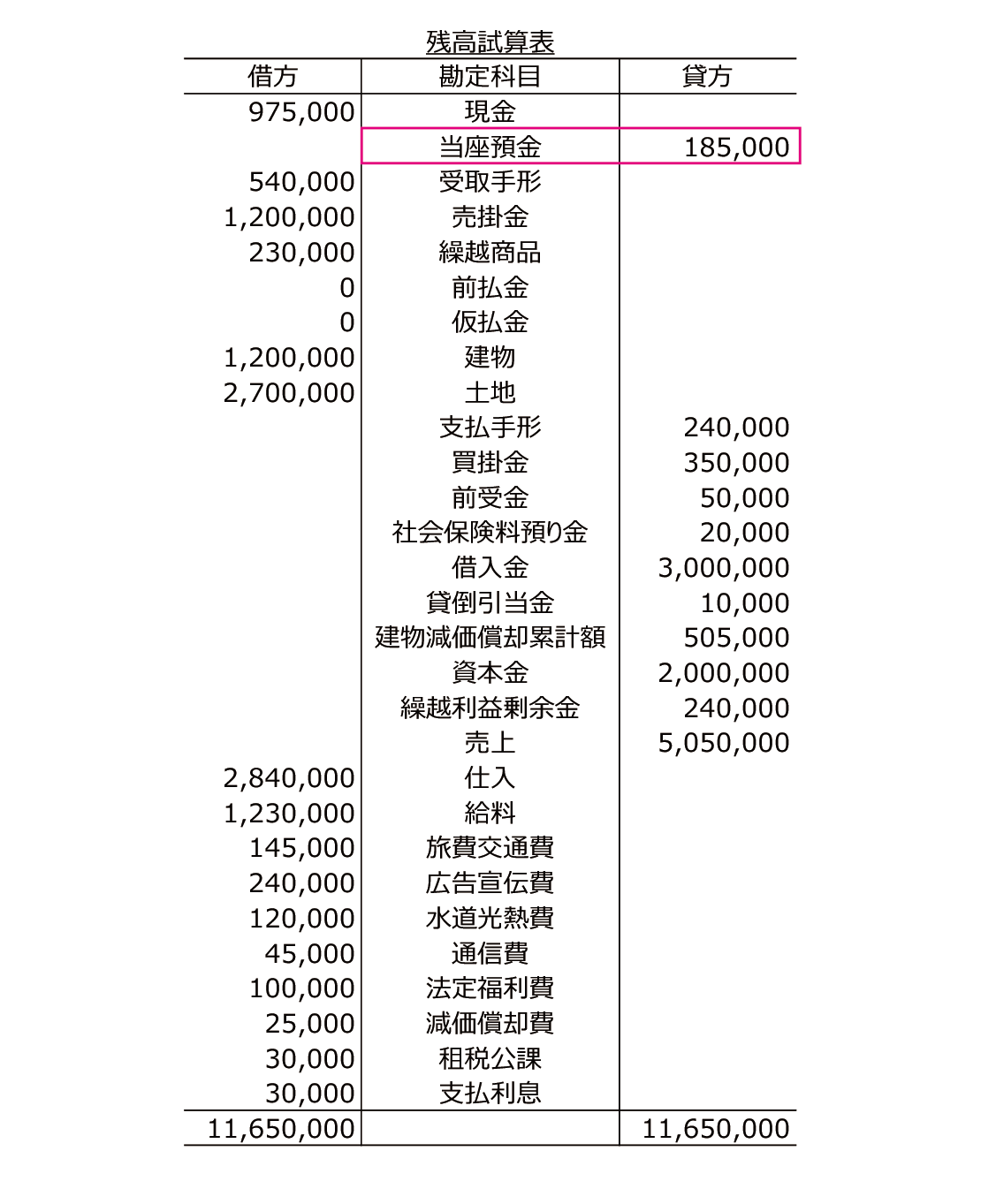

第3問の解答

2018年12月中の上記の15コの取引を11月末の残高試算表に反映させれば、以下のようになります。

なお、取引の仕訳は以下のようになります。

第3問の解説

これは標準的なレベルの内容だったと思います。

特徴として、「なお、取引銀行とは借越限度額を500,000とする当座借越契約を結んでいます。」と設問にあります。

解答の「当座預金」勘定をみてもらうとわかるように、貸方残高になっていることがポイントです。

当座預金の借方残高がマイナスになっても、当座借越限度額内であれば、不渡りにならないで実質お金を銀行から借り入れることになることから、貸方残高で表記します。

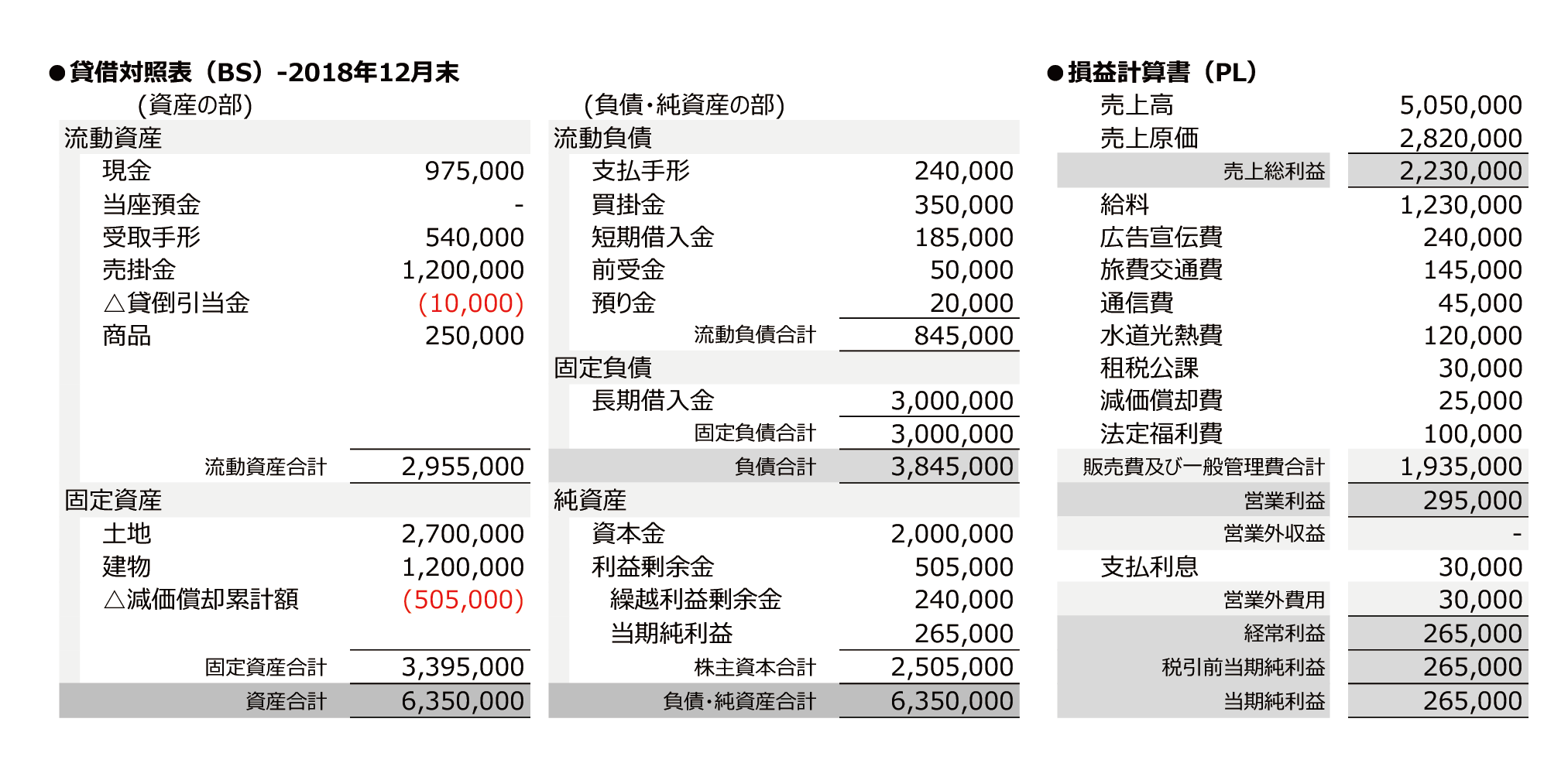

第3問の発展例題

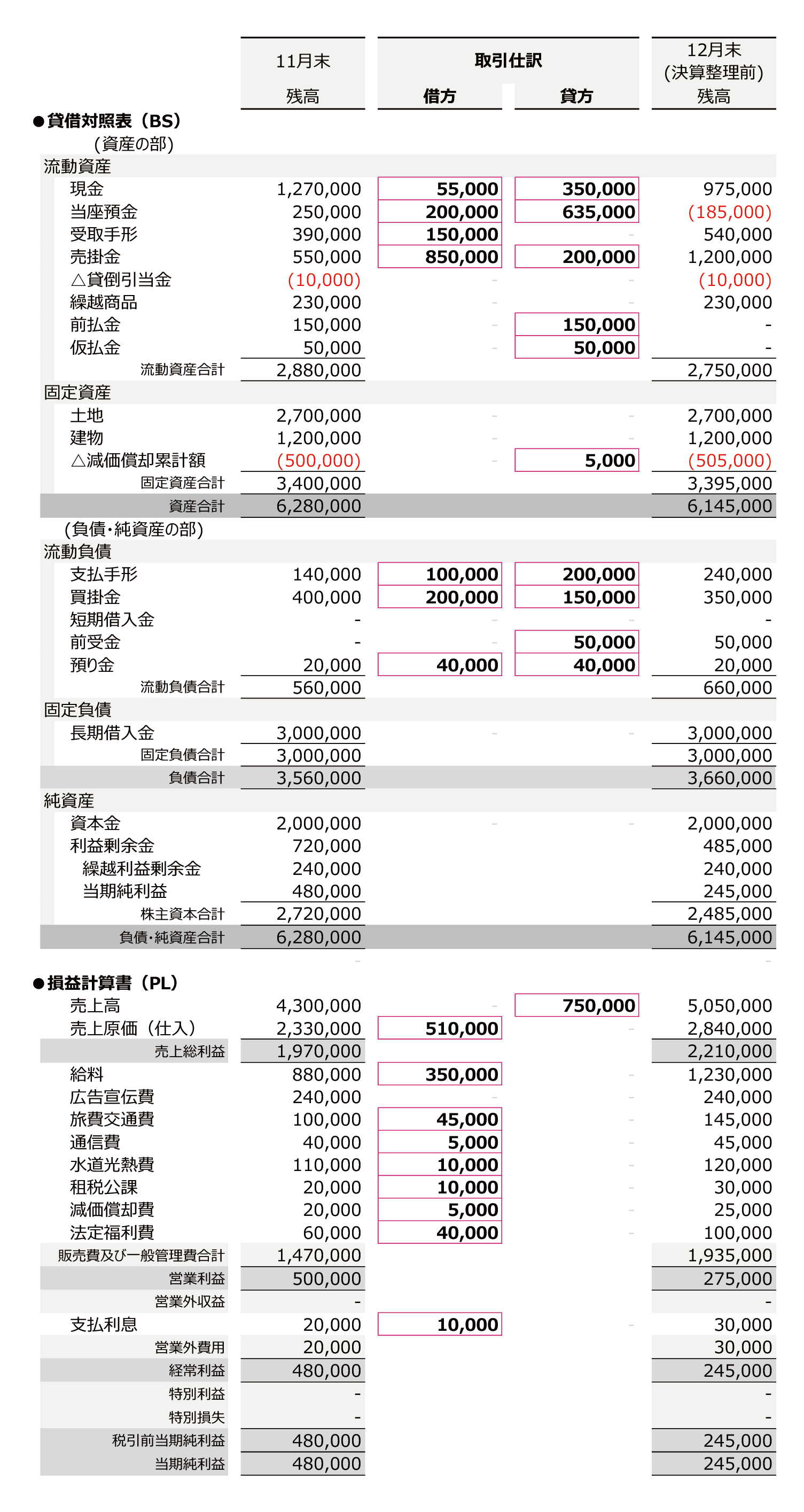

では、この残高試算表から貸借対照表と損益計算書を作成するとどういう修正を加える必要がありそうでしょうか。

残高試算表ってみにくいので、貸借対照表には流動と固定の区分を加え、損益計算書は報告式にすると以下のようになります。段階損益もあるので、みやすくなりました。

まず、先ほどあった「当座預金」勘定の貸方残高は「短期借入金」に振り替える必要がありそうです(取引17)。これは開示項目の修正なので、決算整理仕訳(以下の取引16)の後に修正することにします。

さらに、繰越商品については、なんの調整もいれていないようなので、期末商品残高が250,000円だったとして、決算整理仕訳をいれてみます(取引16)。

貸倒引当金については、めんどうなので(「金額的に修正しなくても大きな影響がない」といったりもします)今回は修正しないで、そのままにします。

税金などもざっくりと省略します。

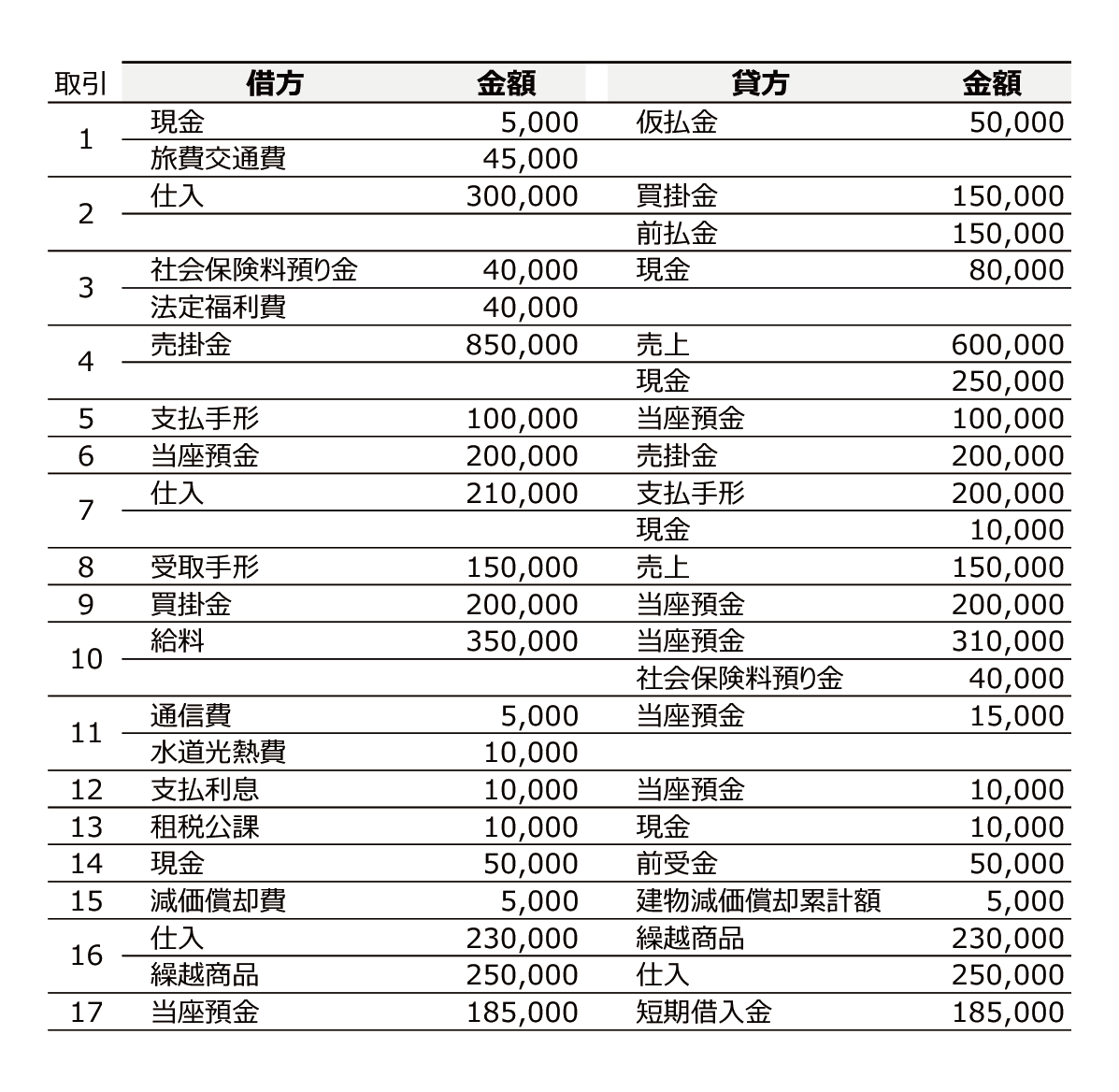

これをまとめると、12月中の仕訳は以下のようになります。

- 従業員が出張から帰ったため、旅費交通費の精算をし、¥5,000を現金で受け取った。なお、以前、従業員の出張に際して、現金¥50,000を仮払いしていた。

- 商品(リンゴ)¥300,000を仕入れ、代金のうち¥150,000は注文時に支払った手付金と相殺し、残額は掛けとした。

- 社会保険料預り金¥40,000(従業員の負担額)について、会社負担額(従業員の負担額と同額とする)を加えて現金で納付した。

- 商品(リンゴ)¥600,000を売り上げ、代金は掛けとした。なお、先方負担の発送費¥250,000を現金で支払い、この金額は掛代金に含めて処理した。

- 以前、振り出していた約束手形¥100,000の代金が当座預金口座から引き落とされた。

- 売掛金¥200,000が当座預金口座に振り込まれた。

- 商品(リンゴ)¥200,000を仕入れ、約束手形を振り出した。なお、当店負担の引取運賃¥10,000は現金で支払った。

- 商品(リンゴ)¥150,000を売り上げ、当社あての約束手形を受け取った。

- 買掛金¥200,000を当座預金口座から支払った。

- 給料¥350,000について、従業員負担の社会保険料¥40,000差し引いた手取り額を、当座預金口座から支払った。

- 電話料金¥5,000と水道光熱費¥10,000が当座預金口座から引き落とされた。

- 借入金にかかる利息¥10,000が当座預金口座から引き落とされた。

- 収入印紙¥10,000を購入し、代金は現金で支払った。なお、この収入印紙はすぐに使用した。

- 商品(リンゴ)¥250,000の注文を受け、手付金として現金¥50,000を受け取った。

- 建物について、当月分の減価償却費¥5,000を計上した。

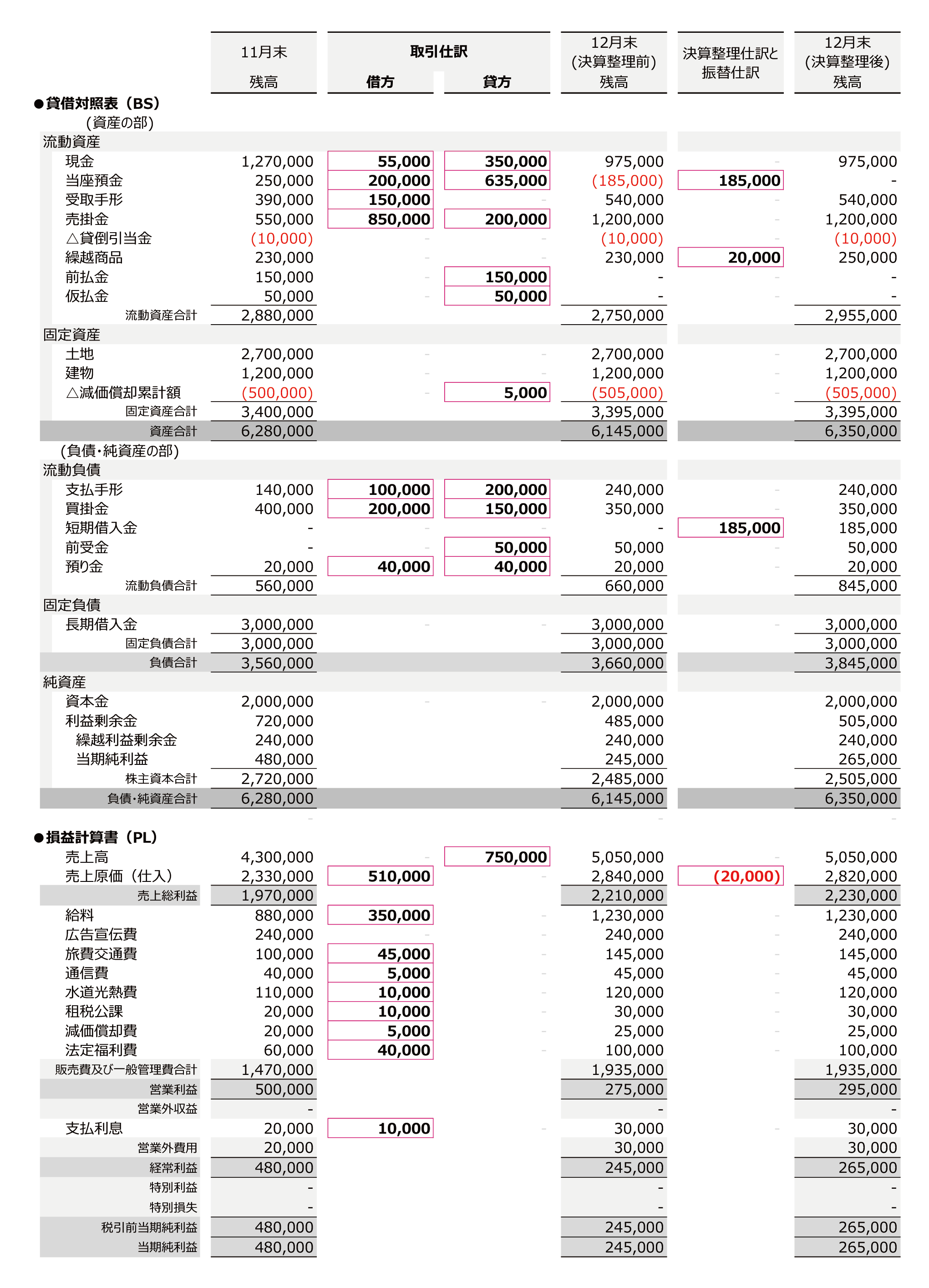

- 期末商品棚卸高は¥250,000 であった。(決算整理)

- 「当座預金」勘定の貸方残高(当座借越)を「短期借入金」勘定へ振り替える。(振替)

上の仕訳をすべて反映させると以下のようになります。

これをさらにパワーポイントに落とす場合は、こんな感じにしてもよいでしょう。

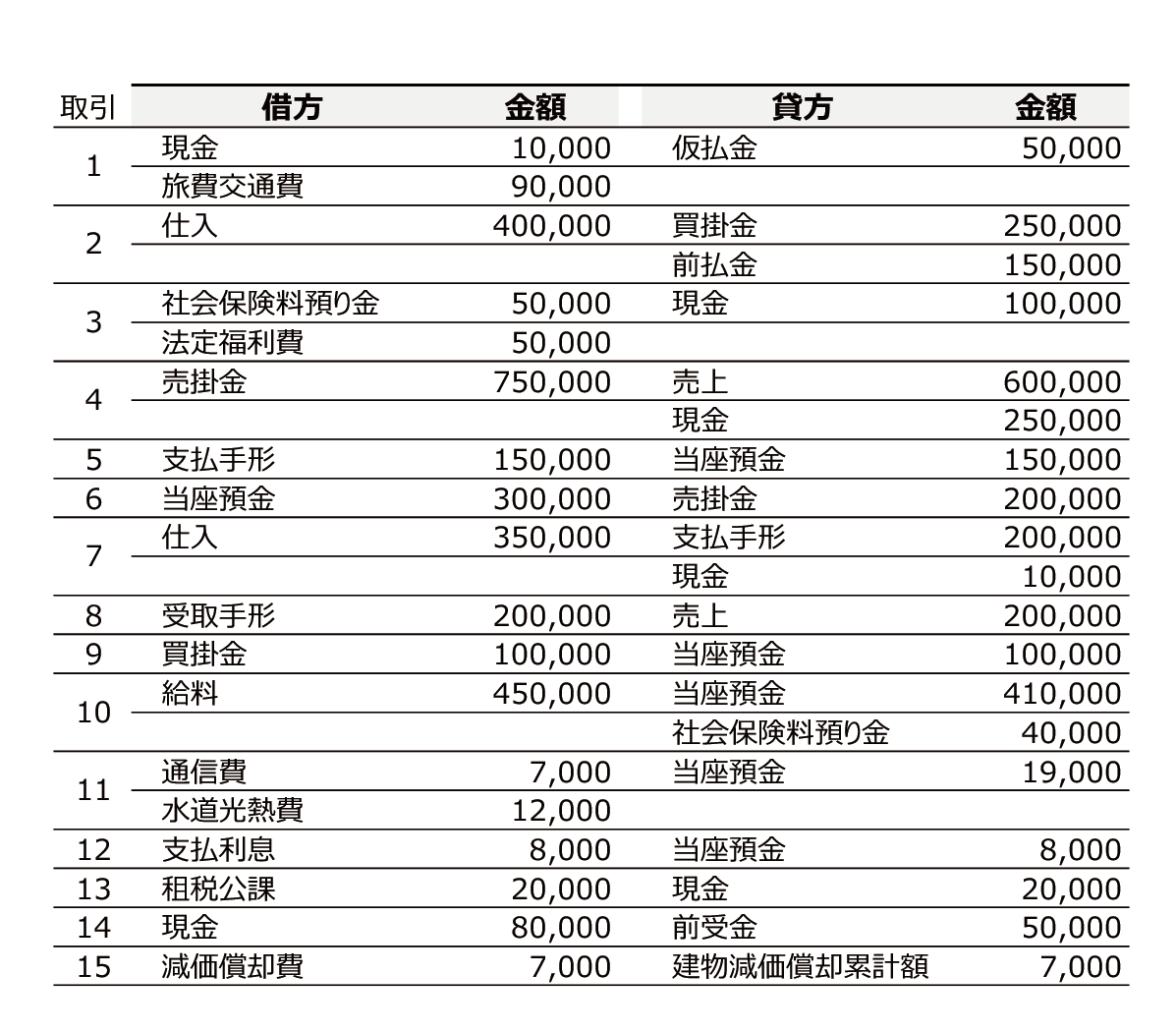

セット問題Ⅰの第3問の類題 その2

数字だけ変更した類題その2です。ご活用ください。

第3問の設問 その2

次の【資料1】と【資料2】に基づいて、2018年12月31日の残高試算表を作りましょう。

なお、取引銀行とは借越限度額を500,000とする当座借越契約を結んでいます。

- 従業員が出張から帰ったため、旅費交通費の精算をし、¥10,000を現金で受け取った。なお、以前、従業員の出張に際して、現金¥100,000を仮払いしていた。

- 商品(リンゴ)¥400,000を仕入れ、代金のうち¥200,000は注文時に支払った手付金と相殺し、残額は掛けとした。

- 社会保険料預り金¥50,000(従業員の負担額)について、会社負担額(従業員の負担額と同額とする)を加えて現金で納付した。

- 商品(リンゴ)¥500,000を売り上げ、代金は掛けとした。なお、先方負担の発送費¥250,000を現金で支払い、この金額は掛代金に含めて処理した。

- 以前、振り出していた約束手形¥150,000の代金が当座預金口座から引き落とされた。

- 売掛金¥300,000が当座預金口座に振り込まれた。

- 商品(リンゴ)¥300,000を仕入れ、約束手形を振り出した。なお、当店負担の引取運賃¥50,000は現金で支払った。

- 商品(リンゴ)¥200,000を売り上げ、当社あての約束手形を受け取った。

- 買掛金¥100,000を当座預金口座から支払った。

- 給料¥450,000について、従業員負担の社会保険料¥50,000差し引いた手取り額を、当座預金口座から支払った。

- 電話料金¥7,000と水道光熱費¥12,000が当座預金口座から引き落とされた。

- 借入金にかかる利息¥8,000が当座預金口座から引き落とされた。

- 収入印紙¥20,000を購入し、代金は現金で支払った。なお、この収入印紙はすぐに使用した。

- 商品(リンゴ)¥400,000の注文を受け、手付金として現金¥80,000を受け取った。

- 建物について、当月分の減価償却費¥7,000を計上した。

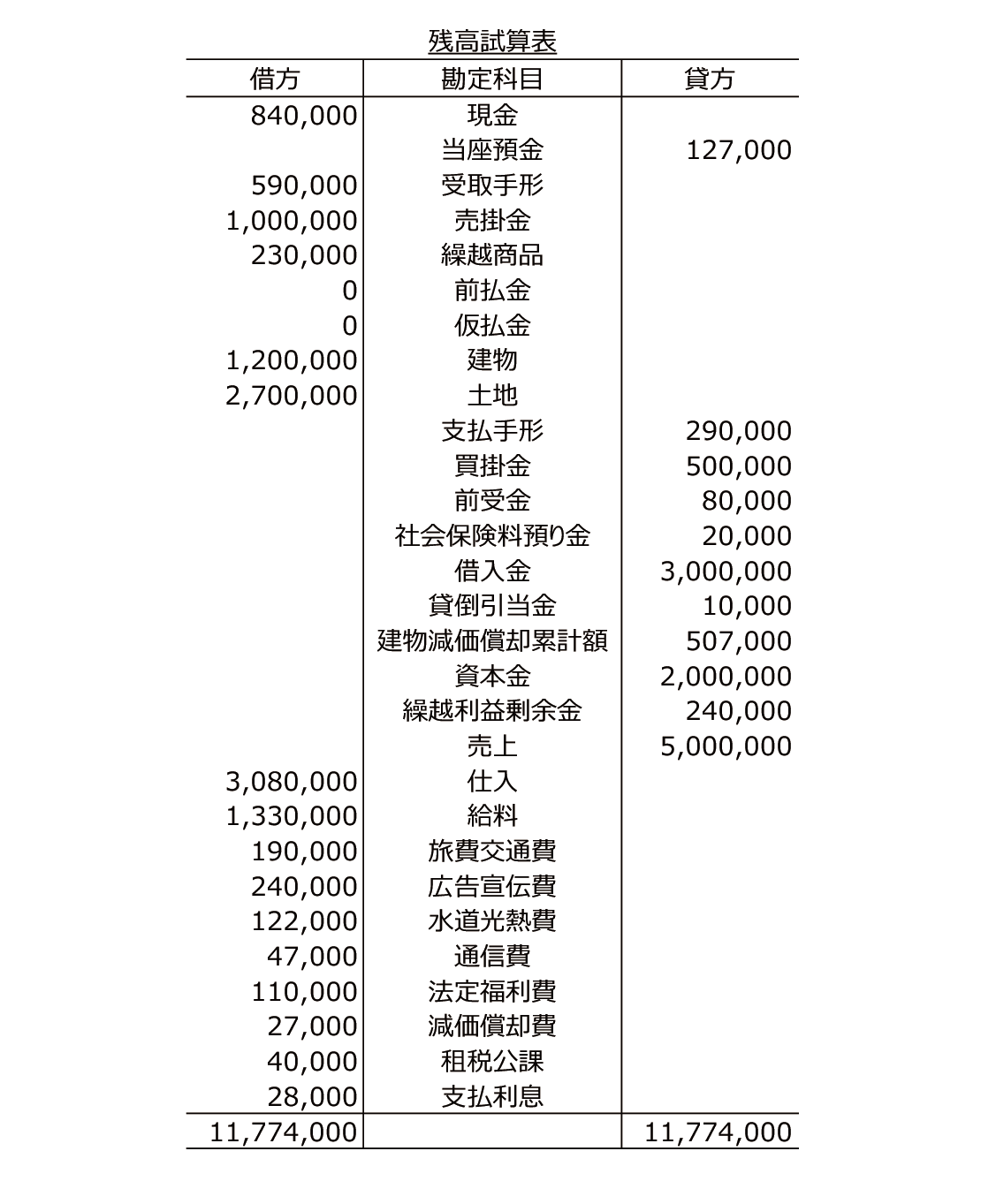

第3問の解答 その2

2018年12月中の上記の15コの取引を11月末の残高試算表に反映させれば、以下のようになります。

なお、取引の仕訳は以下のようになります。