試用販売

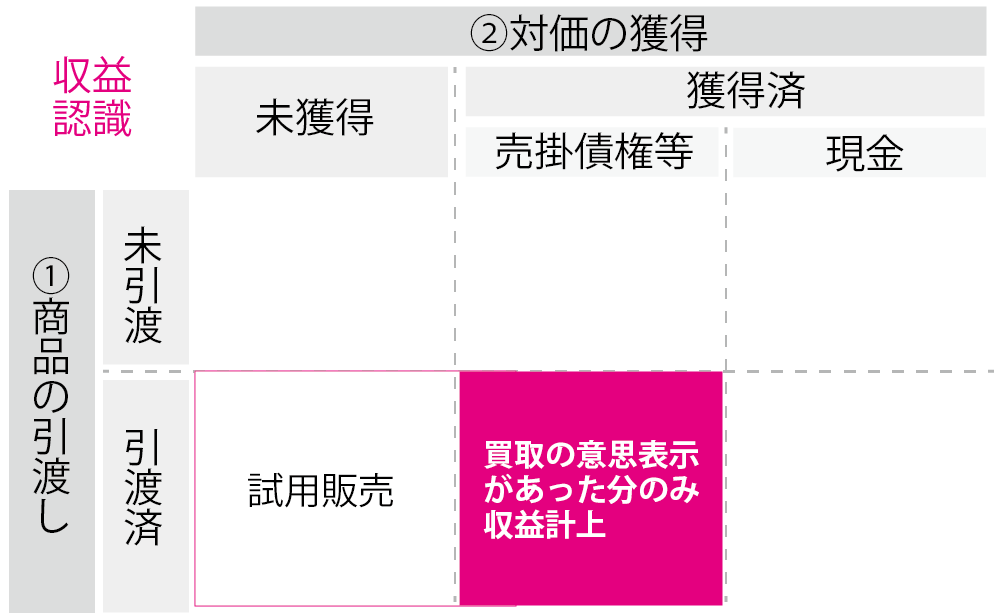

試用販売とは、顧客に商品を引き渡して一定の期間お試しで使ってもらい、顧客が買い取りの意思表示をしたときに売買契約が成立する販売形態のことをいいます。売上収益は試用品を発送したときではなく、顧客が買取の意思表示をしたときに計上します。また、手許商品区分法(手許にある商品の原価と特殊商品売買にかかる商品の原価を区別して処理する方法)と対照勘定法(試用販売契約と試用仮売上の対照勘定を使用し、売価で帳簿に備忘記録を行う方法)があります。

(2) 試用販売

試用販売については、得意先が買取りの意思を表示することによって売上が実現するのであるから、それまでは、当期の売上高に計上してはならない。

企業会計原則注解[注6]

何が特殊なのか?

一般商品販売では商品の引渡しと対価の受領が同時でしたが、試用販売ではそれが二つに分かれ、売上収益は試用品を発送したときではなく、顧客が買取の意思表示をしたときに計上するので、商品の引渡しが先、対価の受領が後になります。予約販売と2要件の揃い方が逆ですね。

なぜこのような購入形態をとる必要があるのでしょうか?

例えば、英会話通信教材、化粧品など、限界費用(一単位当たりコスト)がほとんどかからない製品や商品などで用いられることが多いようです。心理学的に言えば、「保有効果」というものが働くため、最初はそこまで欲しくはなかったものの、一度手にしてしまうと手離したくなくなる効果を期待した販促方法です。返品が仮になかったとしても、ほとんどコストがかかっていないため、損失も気にはなりません。

取引内容の確認

試用販売って簿記検定のテキストにあるのですが、具体例がありませんよね。一体どんな商品なんでしょうか。クチヒゲ社長の事業を例に少々強引ですが具体例を考えてみました。

クチヒゲ社長の本業は八百屋でした。クチヒゲ社長も自社でトライアル販売できないか考え、少々強引ですが、キズが入り店頭で販売できないリンゴ3つを1セット(定価600を割引価額400で販売)の試用販売を試してみることにしました。当然、リンゴは食べてみないとおいしいかわからないので、「1つはお試しで試食でき、3日以内に残りの2つを返送すれば無料、3日経過後解約の意志表示がなされなければ、購入の意思表示をしたものとみなし400を請求する」という条件で販売しました。

試用販売のパターンは、次のように①顧客から買い取りの意思表示があり販売できた場合、②返品があった場合の2つのパターンがあります。

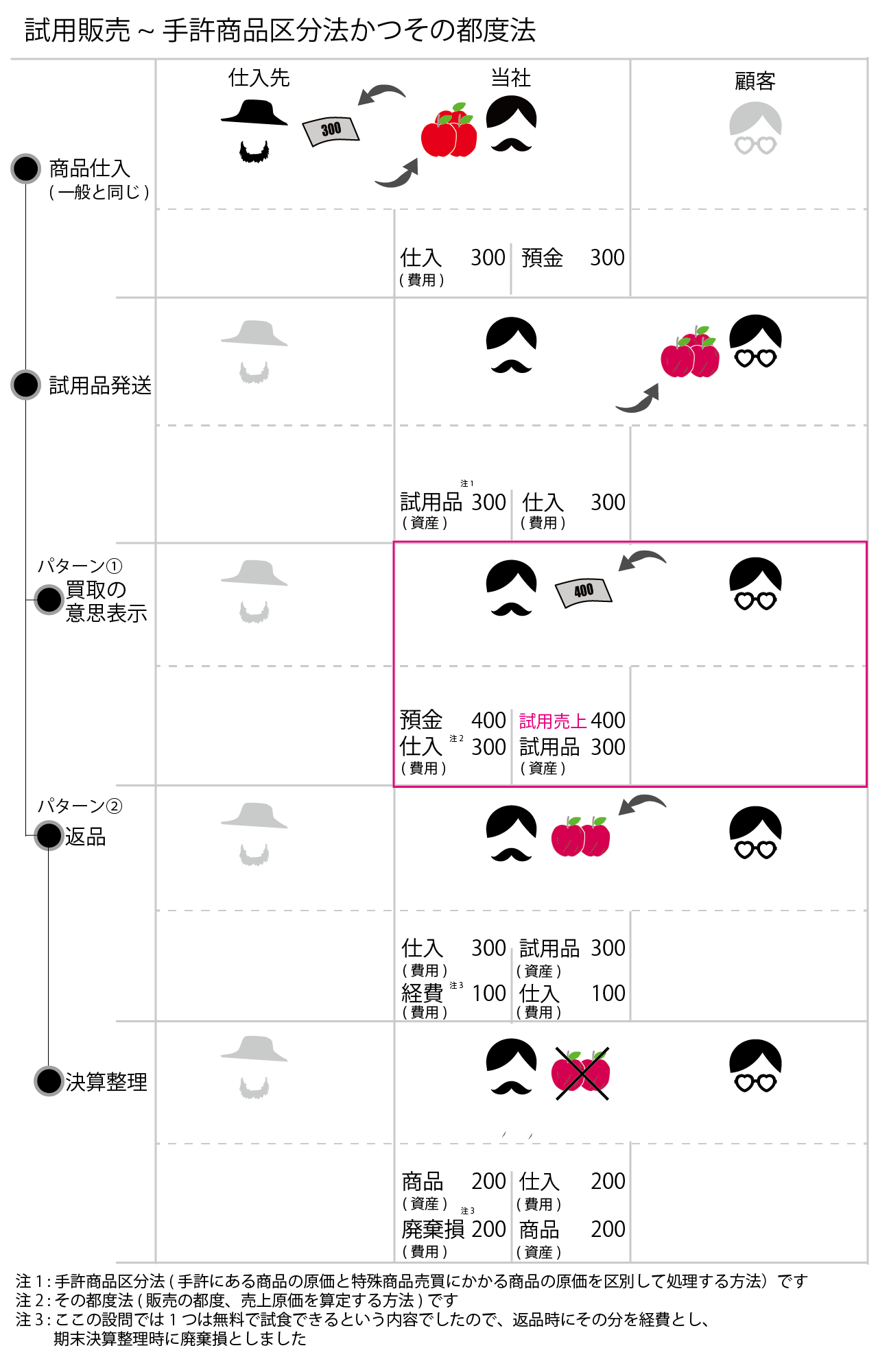

試用販売 ~手許商品区分法かつその都度法

試用販売 ~パターン①

手許商品区分法(手許にある商品の原価と特殊商品売買にかかる商品の原価を区別して処理する方法)かつその都度法(売上原価の算出を販売の都度行う方法)でパターン①を記録します。

①商品の仕入

一般商品仕入と同じですので省略します。

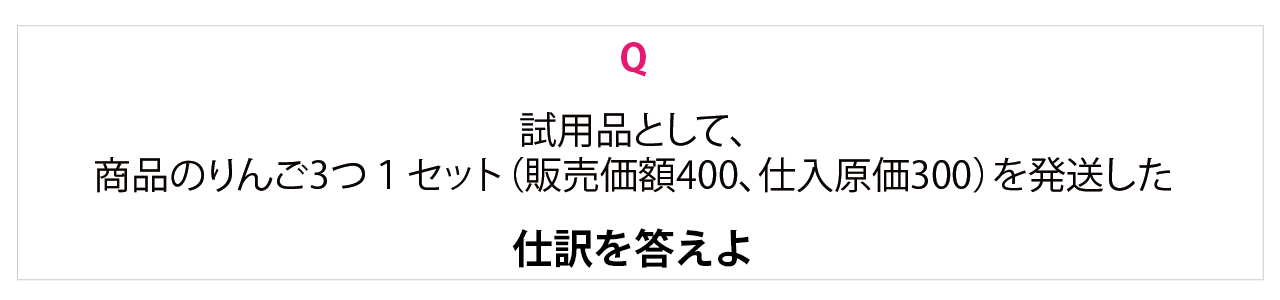

②商品の発送

試用品として商品を発送したときは売上は計上しません。手許商品と試用品を区別するため仕入勘定から試用品(資産)に振り替えます。

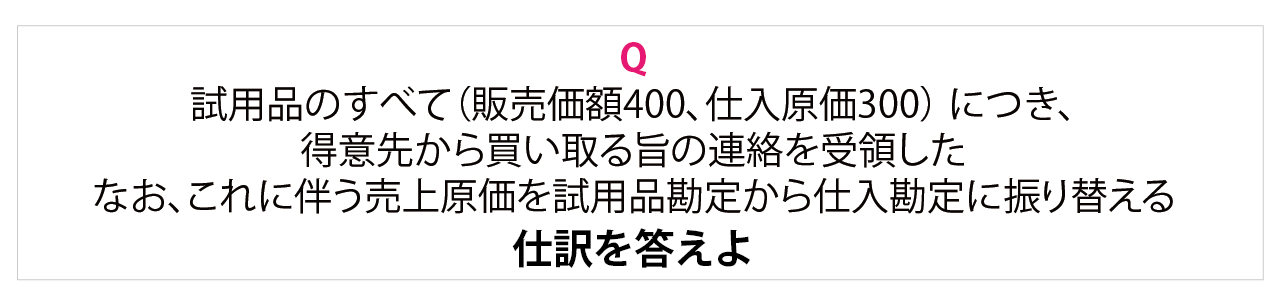

③買取の意思表示があった

顧客が買取の意思を表示したときは試用売上勘定を使い売上収益を計上します。今回はその都度法ですので、試用品(資産)勘定から仕入(費用)勘定へ振替えます。なお、その都度法か期末一括法かは問題分の指示に従いましょう。

試用販売 ~パターン②

手許商品区分法(手許にある商品の原価と特殊商品売買にかかる商品の原価を区別して処理する方法)かつその都度法(売上原価の算出を販売の都度行う方法)でパターン②を記録します。

①商品の仕入

一般商品仕入と同じですので省略します。

②商品の発送

パターン①と同一なので省略します。

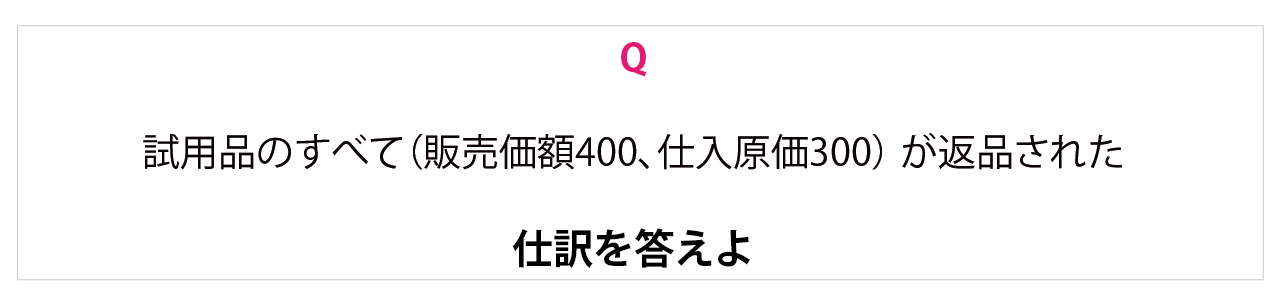

③試用品のすべてが返品された

試用品が返品されたときは発送した商品が手許に戻ってくるため、その商品の原価を試用品(資産)から仕入(費用)勘定へ振り戻します。なお、本設問では、リンゴ1つは顧客が無料で試食することができたため、2つの返品を受けました。ですので、1つ分は仕入勘定から経費勘定へ振り替えます。

④決算をむかえた

もともと販売見込みのない痛んだリンゴでしたので、期末の決算時に廃棄処分としました。商品勘定は使わず、ダイレクトに廃棄損でもよいのですが、仕訳のプロセスを明示させるためにあえて商品勘定を間に入れています。

試用販売のまとめ ~手許商品区分法かつその都度法

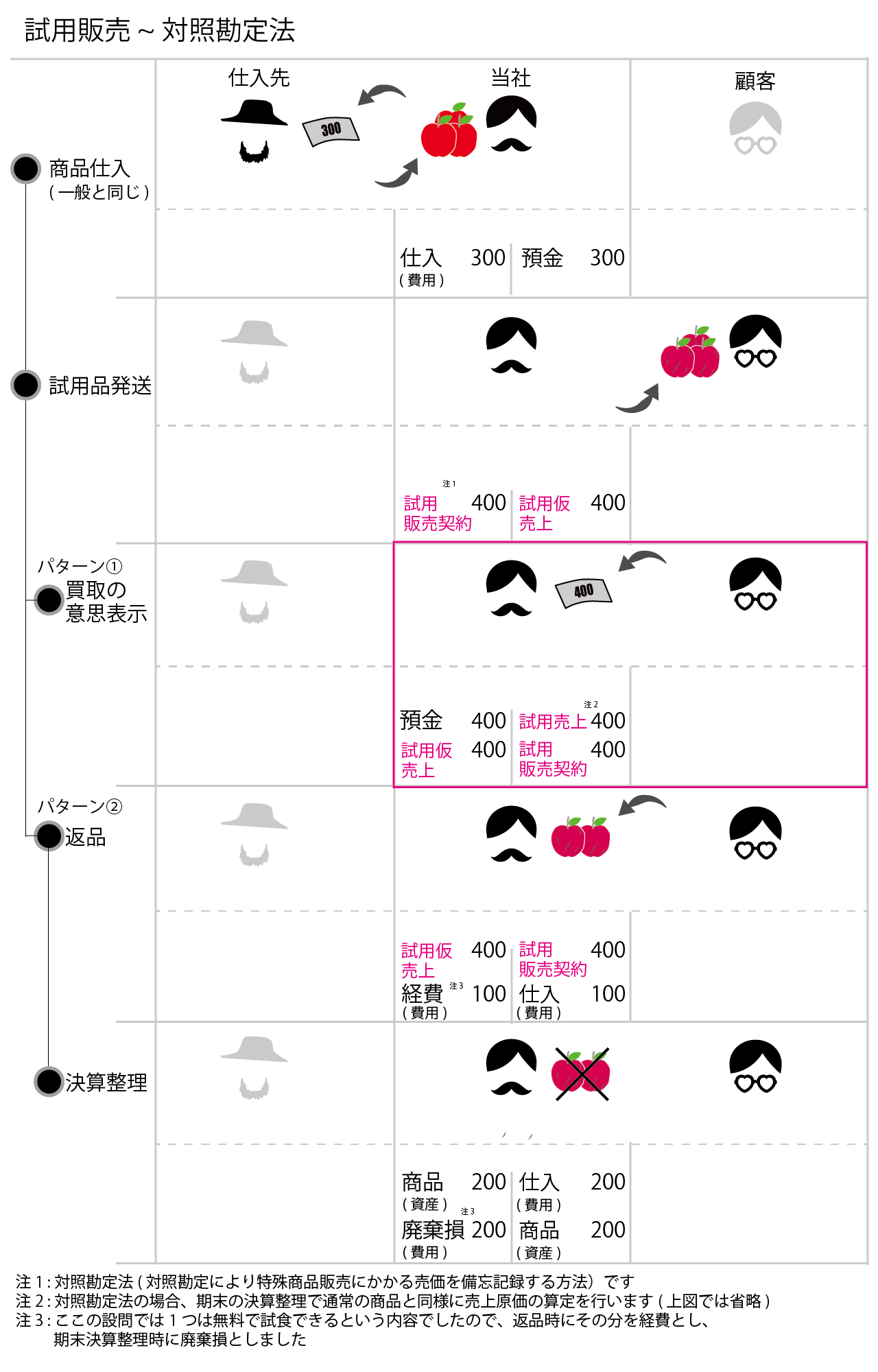

試用販売 ~対照勘定法

試用販売 ~パターン①

対照勘定法(試用販売契約と試用仮売上の対照勘定を使用し、売価で帳簿に備忘記録を行う方法)でパターン①を記録する場合をみてみましょう。

①商品の仕入

一般商品仕入と同じですので省略します。

②商品の発送

商品を発送したときに試用販売契約勘定と試用仮売上という対照勘定により試用品販売にかかる販売価額を備忘記録します。

③買取の意思表示があった

顧客が買取の意思を表示したときは試用売上勘定を使い売上収益を計上します。加えて、同額の対照勘定を消去するため、発送時の逆仕訳を行います。

試用販売 ~パターン②

対照勘定法(手許にある商品の原価と特殊商品売買にかかる商品の原価を区別して処理する方法)でパターン②を記録する場合をみてみましょう。

①商品の仕入

一般商品仕入と同じですので省略します。

②商品の発送

パターン①と同一なので省略します。

③試用品のすべてが返品された

同額の対照勘定を消去するため、発送時の逆仕訳を行います。なお、本設問では、リンゴ1つは顧客が無料で試食することができたため、2つの返品を受けました。ですので、1つ分は仕入勘定から経費勘定へ振り替えます。

④決算をむかえた

もともと販売見込みのない痛んだリンゴでしたので、期末の決算時に廃棄処分としました。

試用販売のまとめ ~対照勘定法