イントロダクション

大学生2年生の秋ごろ簿記検定試験2級を受験するために特殊商品売買を勉強し始めたとき、わかったぞ(Eureka!)という気にはなかなかなれませんでした。それもそのはず、この特殊商品売買はそれぞれのビジネスの特徴がわかっていないと単に仕訳だけ覚えていくだけではちんぷんかんぷんになるからです。理解するためには、バリューチェーン上のどこの話をしているのか(販売なのか購入なのか配送なのかなど)誰と何と何を交換している取引なのかなどを丁寧にイメージする必要があります。

大学生だった私はビデオ店やピザ屋の厨房でバイトをしたことはありましたが、サービス・小売業くらいしか経験していませんでした。当然、簿記のテキストの記述だけでは特殊商品販売が想定するビジネスがどんなものなのかが理解できていませんでした。今振り返ると私が受験した時は、それらを理解せずにすべてを仕訳の暗記で済ませていたと思います。

簿記試験自体は仕訳を暗記し、試験の傾向と対策を知っておけば何とかなるのでそれはそれでよいのですが、ビジネスの現場ではそもそも「問い」は自分で設定しなければなりませんし、その「問い」に対する自分の答えが正しいかはやってみないとわからないことのほうが多い気がします。むしろ自分の答えが正しくなるように人一倍努力を積み重ねて、半ば無理やり正解にする…ということもたぶんにあるような気がします。ということで、特殊商品売買自体を暗記しても実社会ではなんの役にも立たないので、アニメーションを使ってざっくり理解しましょう。ざっくりと理解できるように全力で図の作成をしましたので、ぜひ最後までお付き合いください。

本記事ではそもそも特殊商品販売とは何が特殊なのか、それぞれの商品販売取引の特徴を踏まえ、会計処理にどんな影響を与えるのかということをお話します。

特殊商品売買を理解するには、それぞれの特殊商品売買の特徴を比較して整理することが必要です。一旦、ここにある図解を使ってイメージ化できれば、次からは図解を見ただけで思い出せるようになりますので、テスト前に見直しましょう!(特殊商品売買は、かつて2級の範囲でしたが、1級の範囲になりました。ここではざっくりした説明(3級と2級レベルのもの)にとどめています。)

特殊商品販売 ~シリーズ目次

- 特殊商品売買(1/9) ~総まとめ編

- 特殊商品売買(2/9) ~概要編

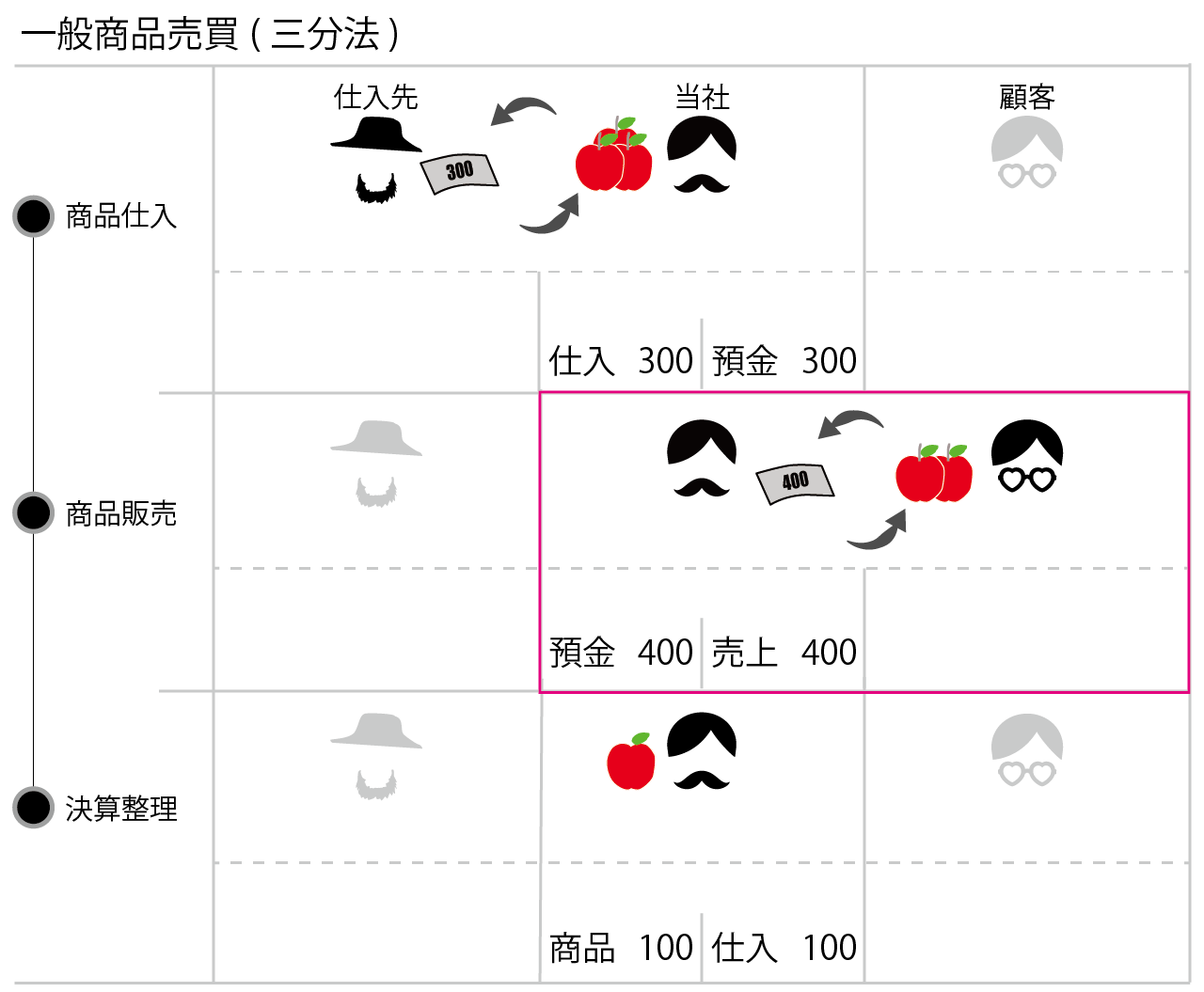

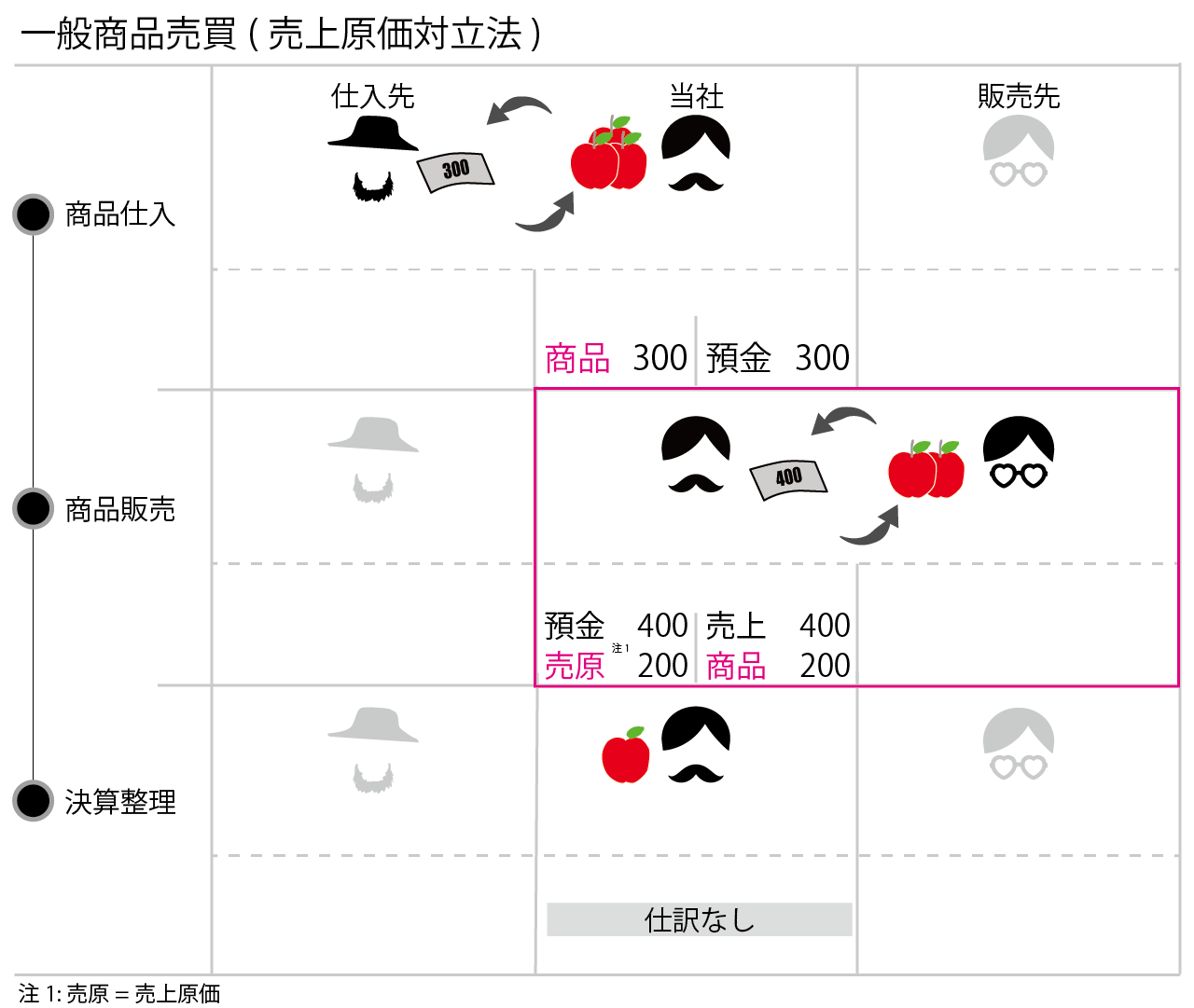

- 特殊商品売買(3/9) ~一般商品売買編

- 特殊商品売買(4/9) ~予約販売編

- 特殊商品売買(5/9) ~未着品販売編

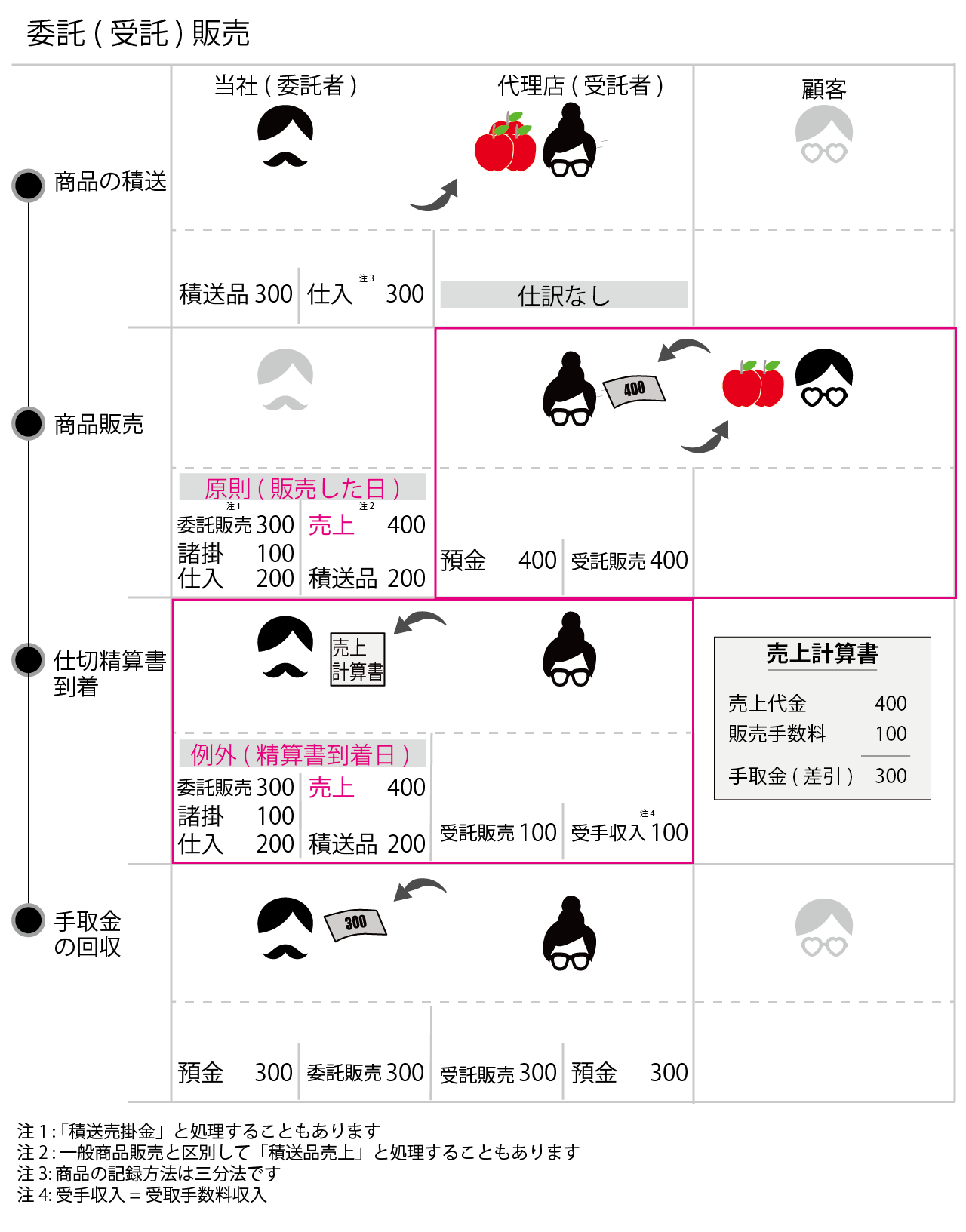

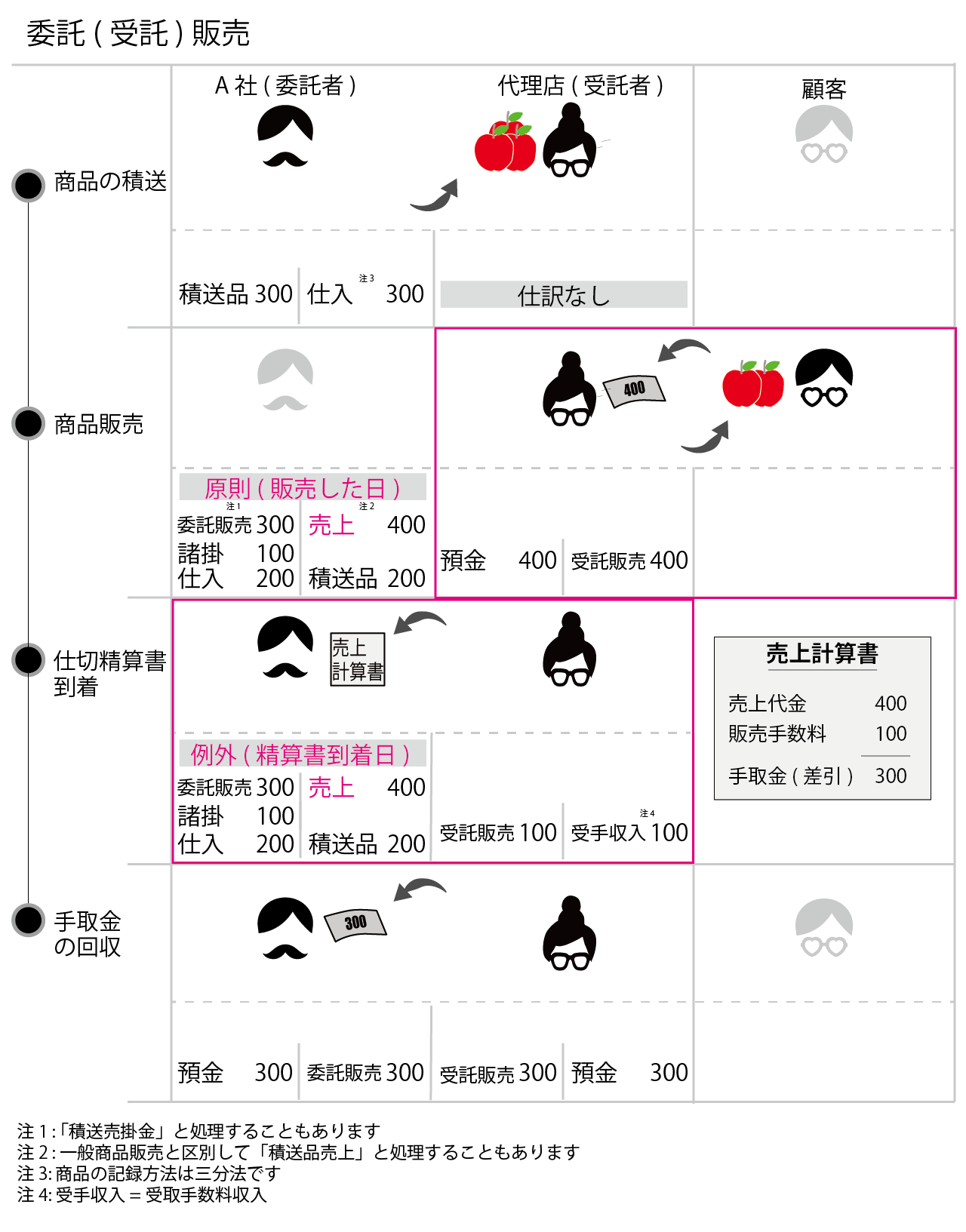

- 特殊商品売買(6/9) ~委託販売・受託販売編

- 特殊商品売買(7/9) ~委託買付・受託買付編

- 特殊商品売買(8/9) ~試用販売編

- 特殊商品売買(8/9) ~割賦販売編(作成中)

ということで、まずは結論からです。特殊商品販売にかかるすべての要点は以下の取引概要と図解の中にありますので、詳細はリンク先をご確認いただければ幸いです。

一般商品販売編

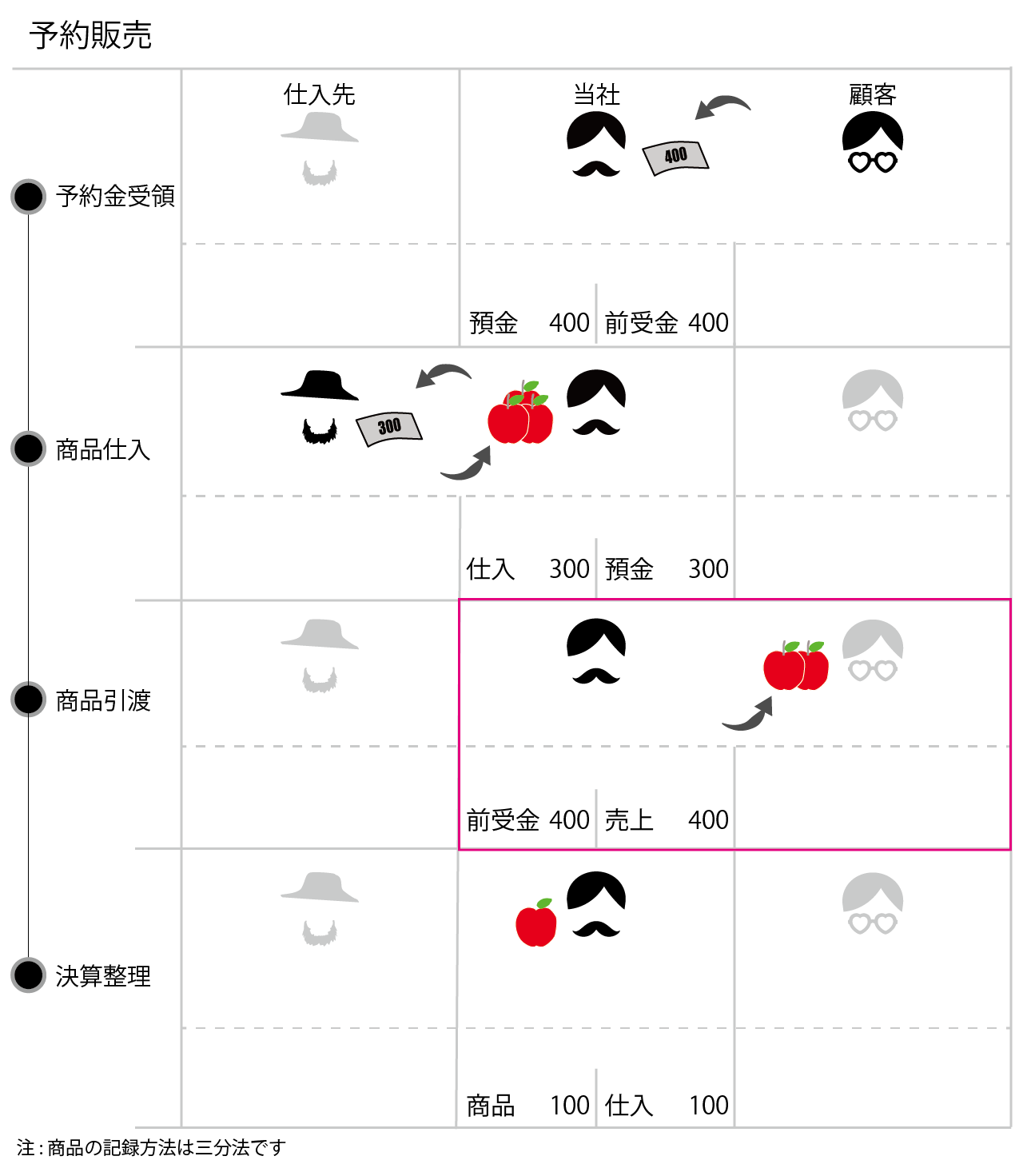

予約販売編

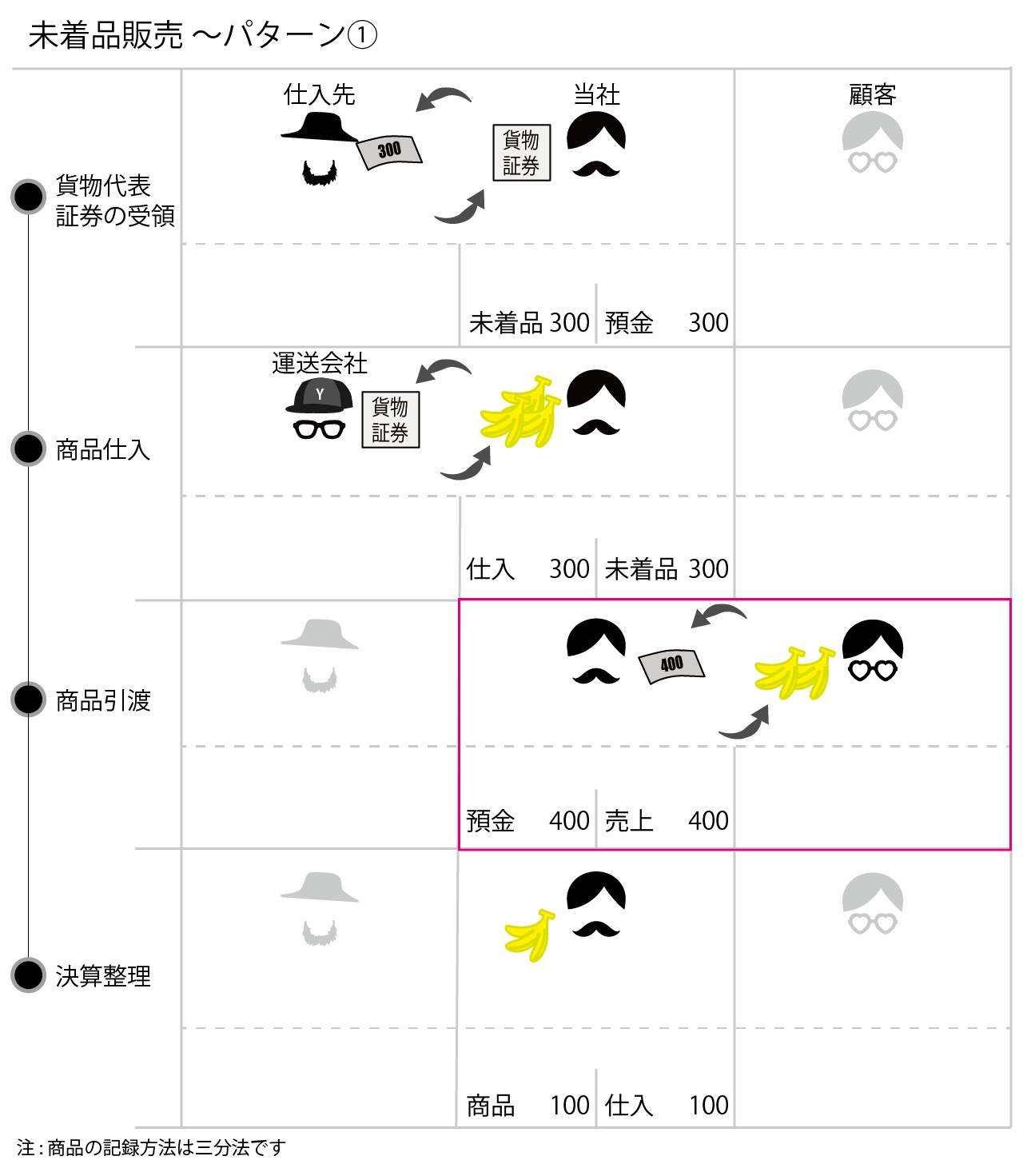

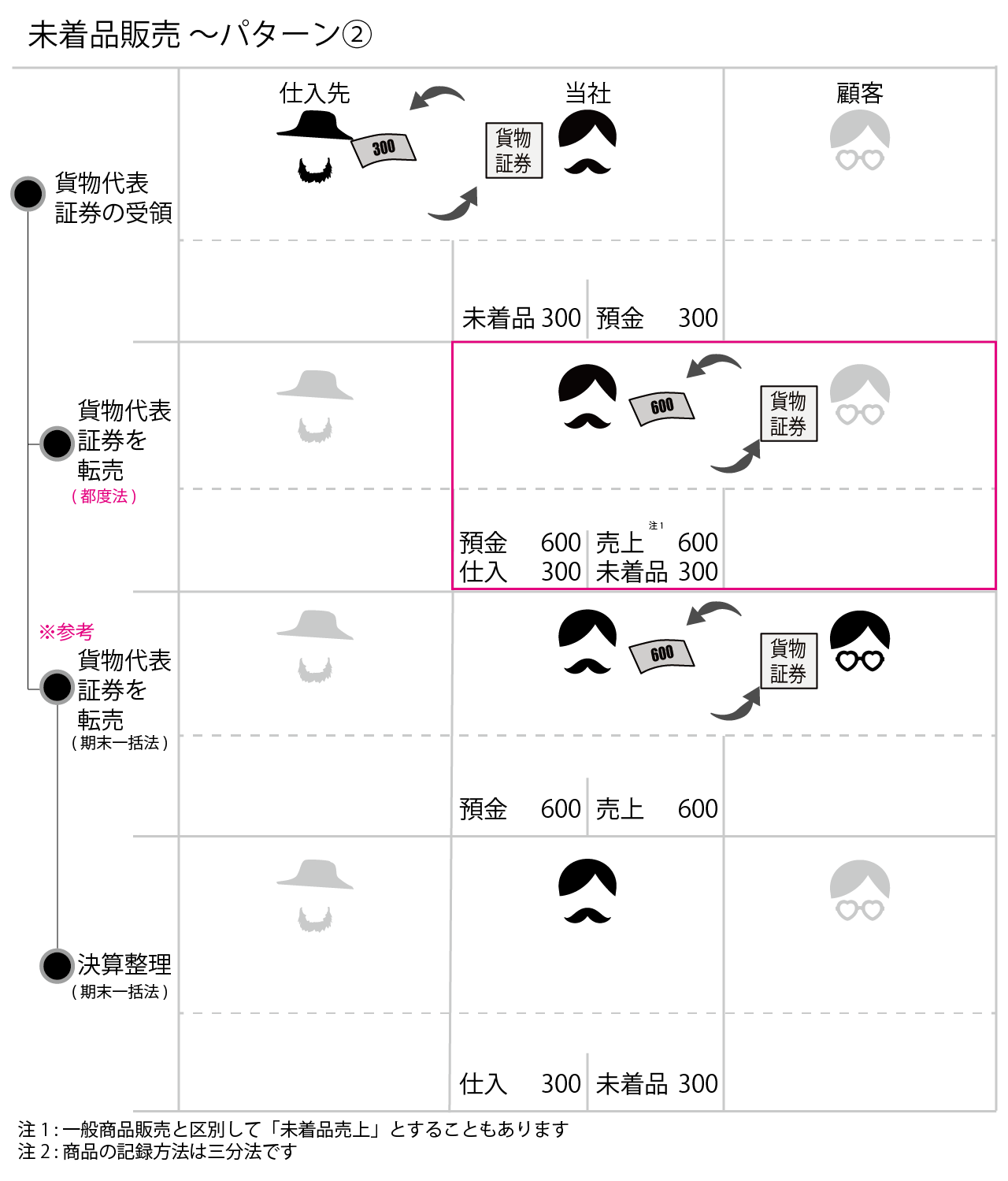

未着品販売編

委託(受託)販売編

商品の販売側のお話です。委託販売と受託販売は対の関係ですので、取引内容はまったく同じです。主語を誰にするかで、以下のアニメーションの文言を変更しているだけです。

委託販売のまとめ

受託販売のまとめ

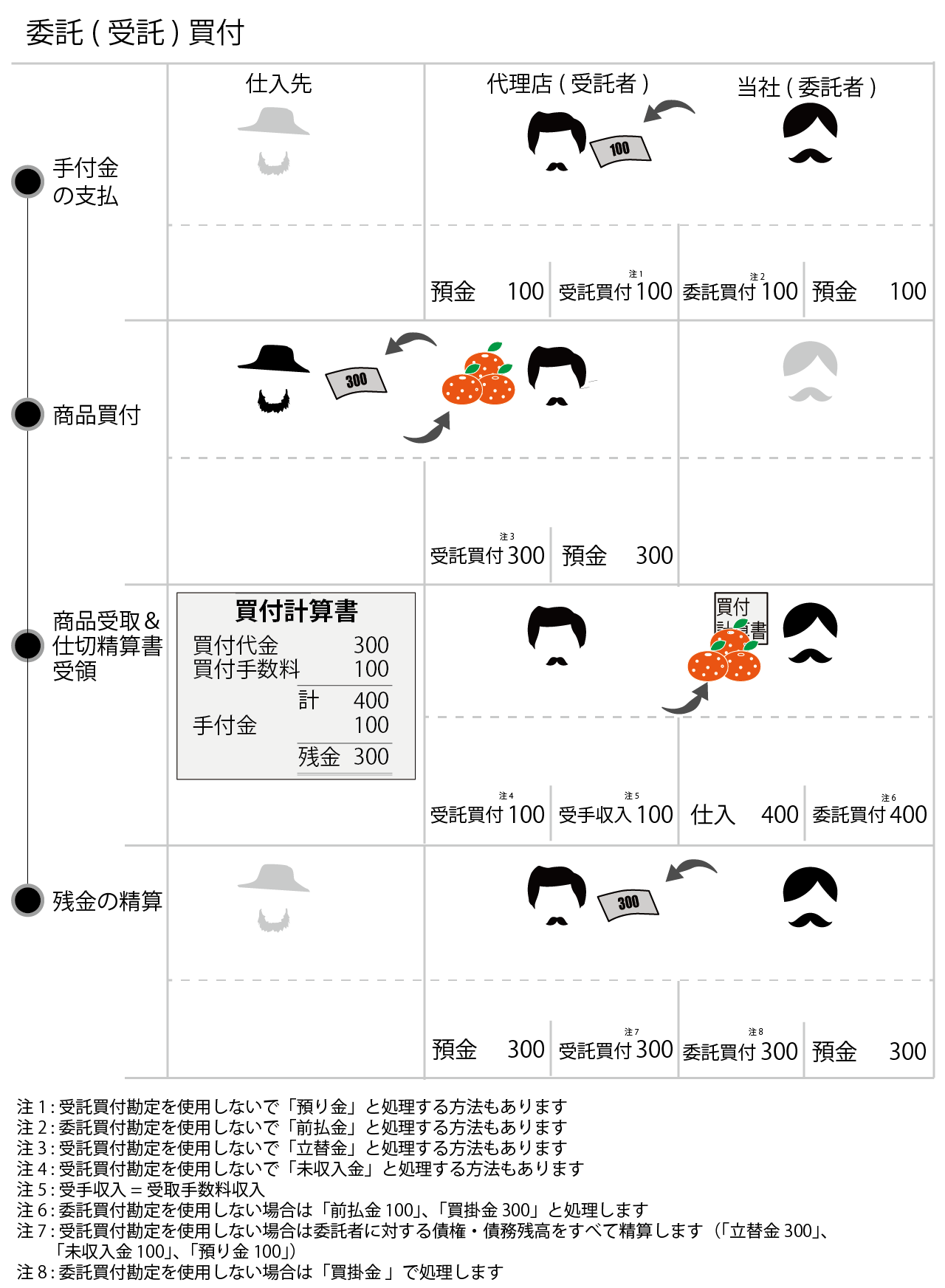

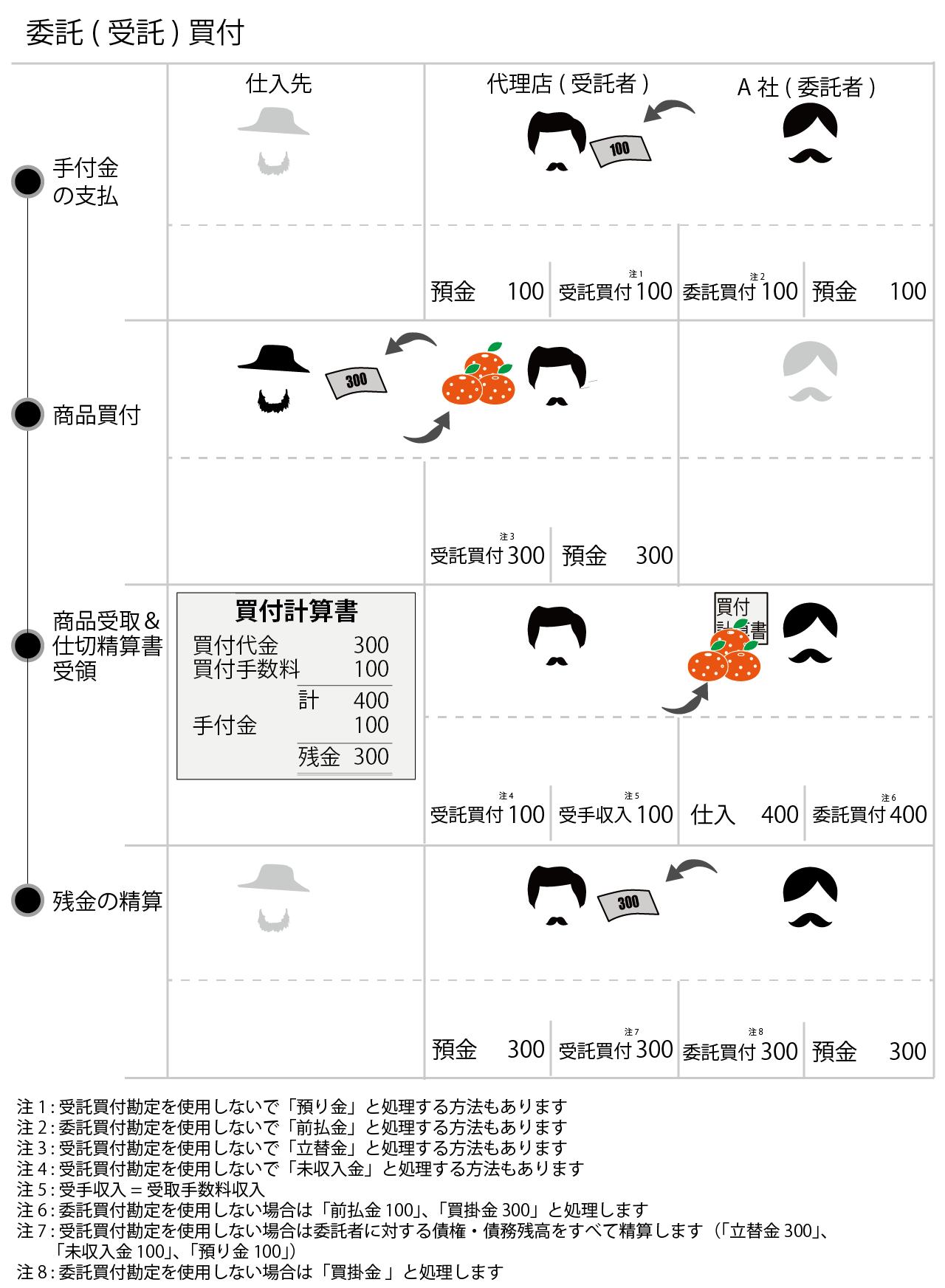

委託(受託)買付編

商品の購入側のお話です。委託(受託)販売同様、委託買付と受託買付は対の関係ですので、取引内容はまったく同じです。主語を誰にするかで、以下のアニメーションの文言を変更しているだけです。

委託買付のまとめ

受託買付のまとめ

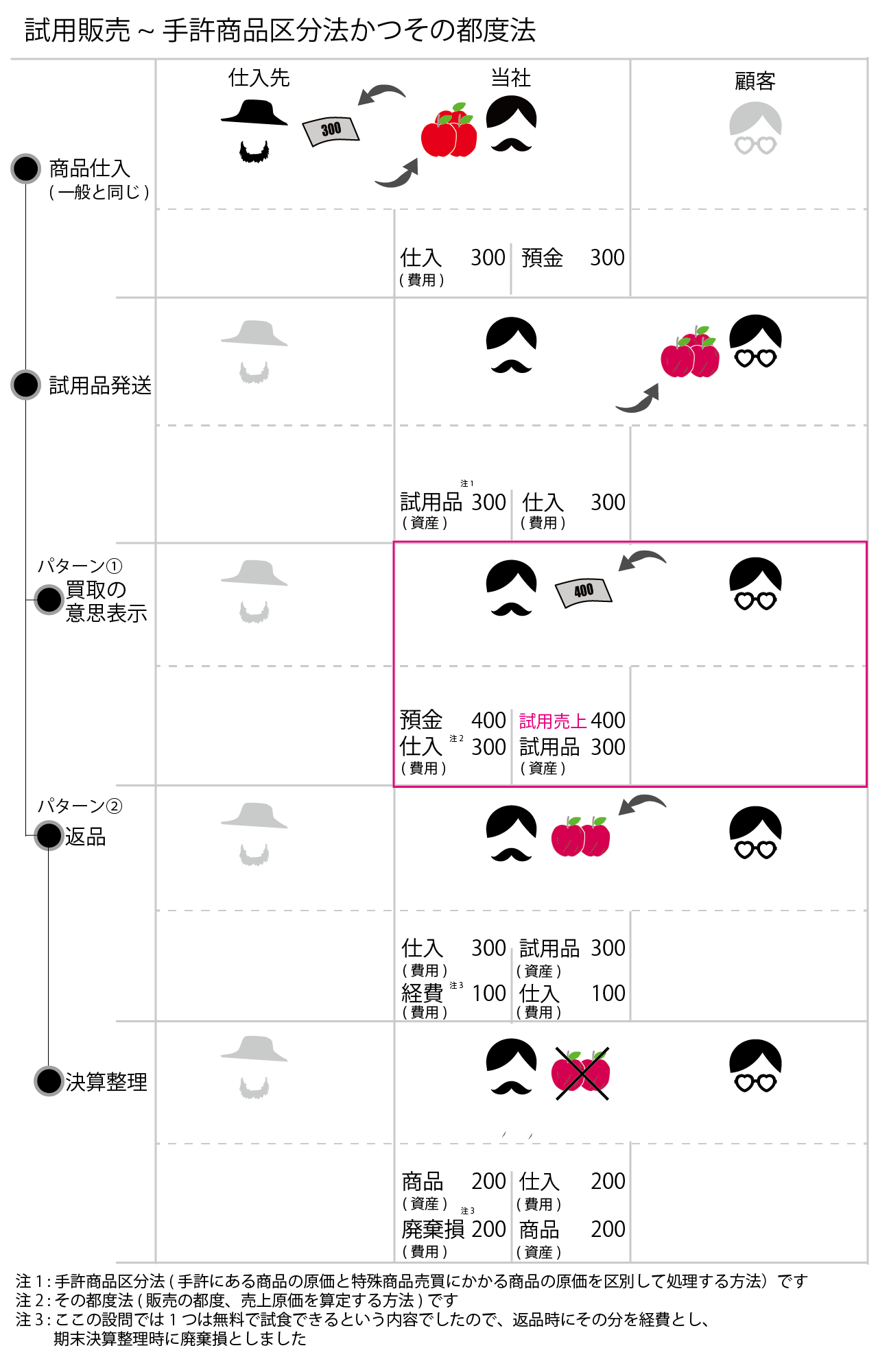

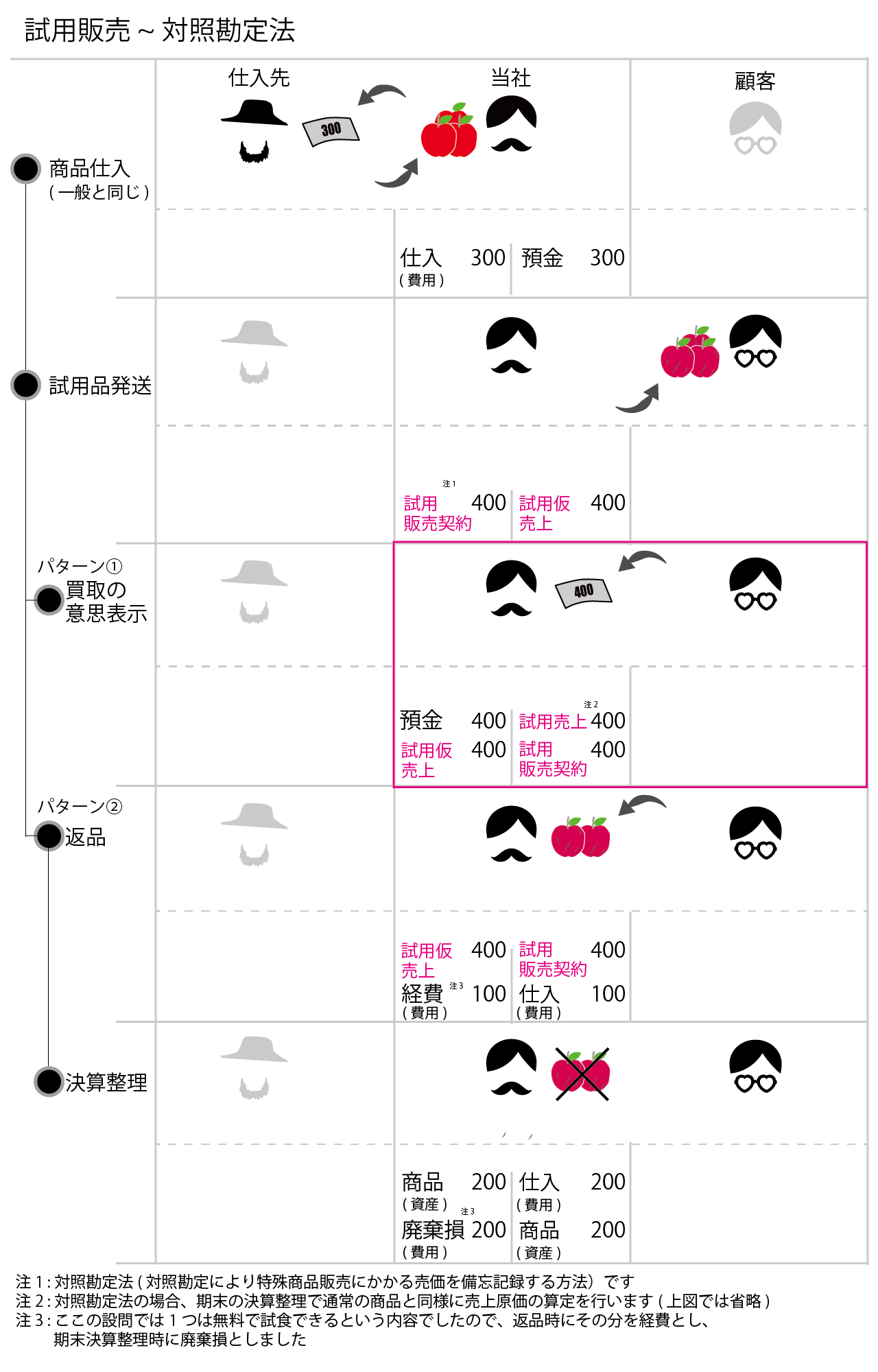

試用販売編

試用販売のまとめ ~手許商品区分法かつその都度法

試用販売のまとめ ~対照勘定法

割賦販売編

- 特殊商品売買(8/9) ~割賦販売編(作成中)