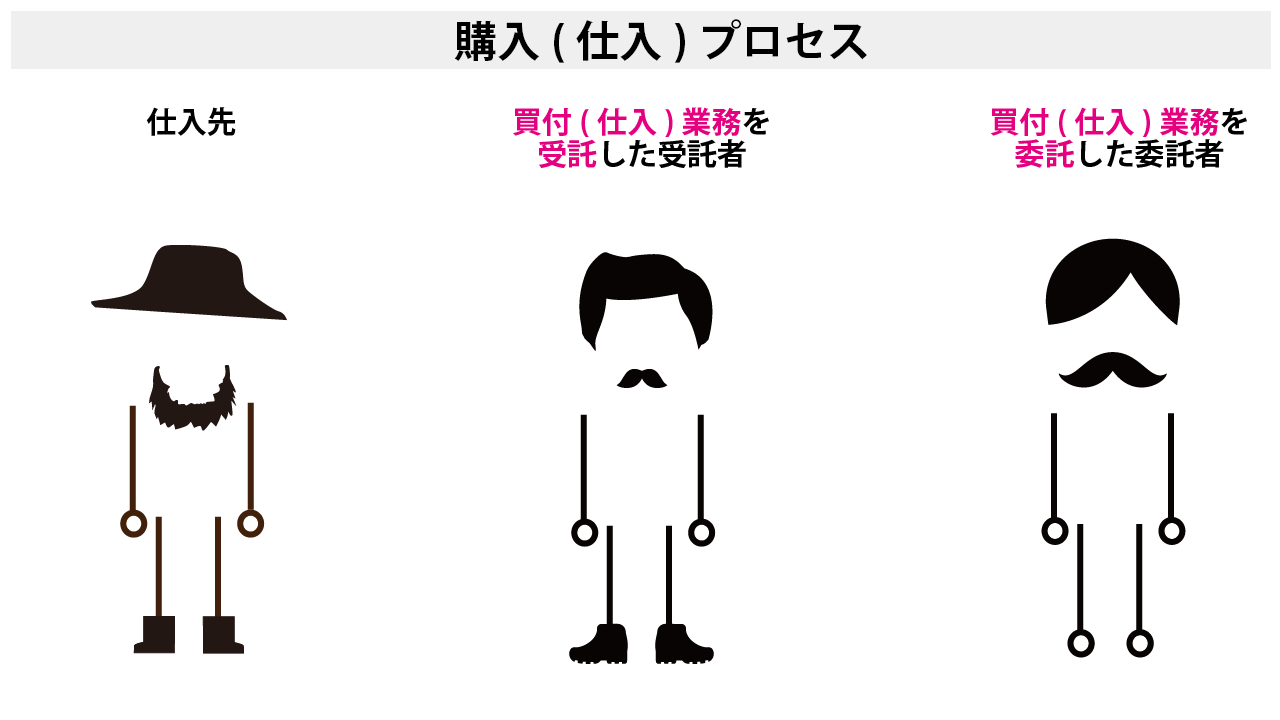

委託買付・受託買付

委託買付とは、手数料を支払い商品の仕入れを他人に委託することをいいます。この買付業務を委託した人を委託者といい、委託された人を受託者といいます。受託買付とは、受託者からみた場合の上記の買付業務のことをいいます。受託者は買付業務に関する手数料をその報酬として受け取ります。委託販売と委託買付は混同されがちですが、仕入と販売でプロセスが正反対のものです。

何が特殊なのか?

委託買付の何が一般商品販売と異なるかというと、仕入業務を他人に委託していることです。また、受託買付は買付業務を代理人として受託していることです。

なぜこのような購入形態をとる必要があるのでしょうか?

委託販売と似たようなもので、自社の商品ラインナップの拡充を図りたい小売業者は仕入先の開拓を行おうと考えるます。決まった専門商社やある特定の代理店を通さないとそもそも仕入れることができない製品や商品というものがあります。また例えば、フランスのワインを直接仕入れようと思ってもフランス語ができない場合などは、フランス語の堪能なワイン仕入れ業者にお願いして仕入を行うかもしれません。そんなときに第三者の他人にお願いして代わりに仕入れてきてもらおうというのが委託買付です。

委託販売と同様に設問などの前提は代理店契約です(詳細は委託販売をご参照ください)。

取引内容の確認

取引内容は以下のように全く同じですが、誰の立場を問われているのかで違ってきます。海外などの遠隔地からの商品買付であれば、船舶での輸送になることが多いため、商品の受取より先に貨物代表証券(船荷証券)を受領します。したがって、「【 5分でEureka!】絶対にわかる特殊商品売買(6/) ~未着販売編」のところと同様に、未着品勘定(資産)を用いて記録します。今回は、遠方ではなく日本国内での取引だったと仮定します(未着品の論点と混ざってしまうのを避けるためです)。

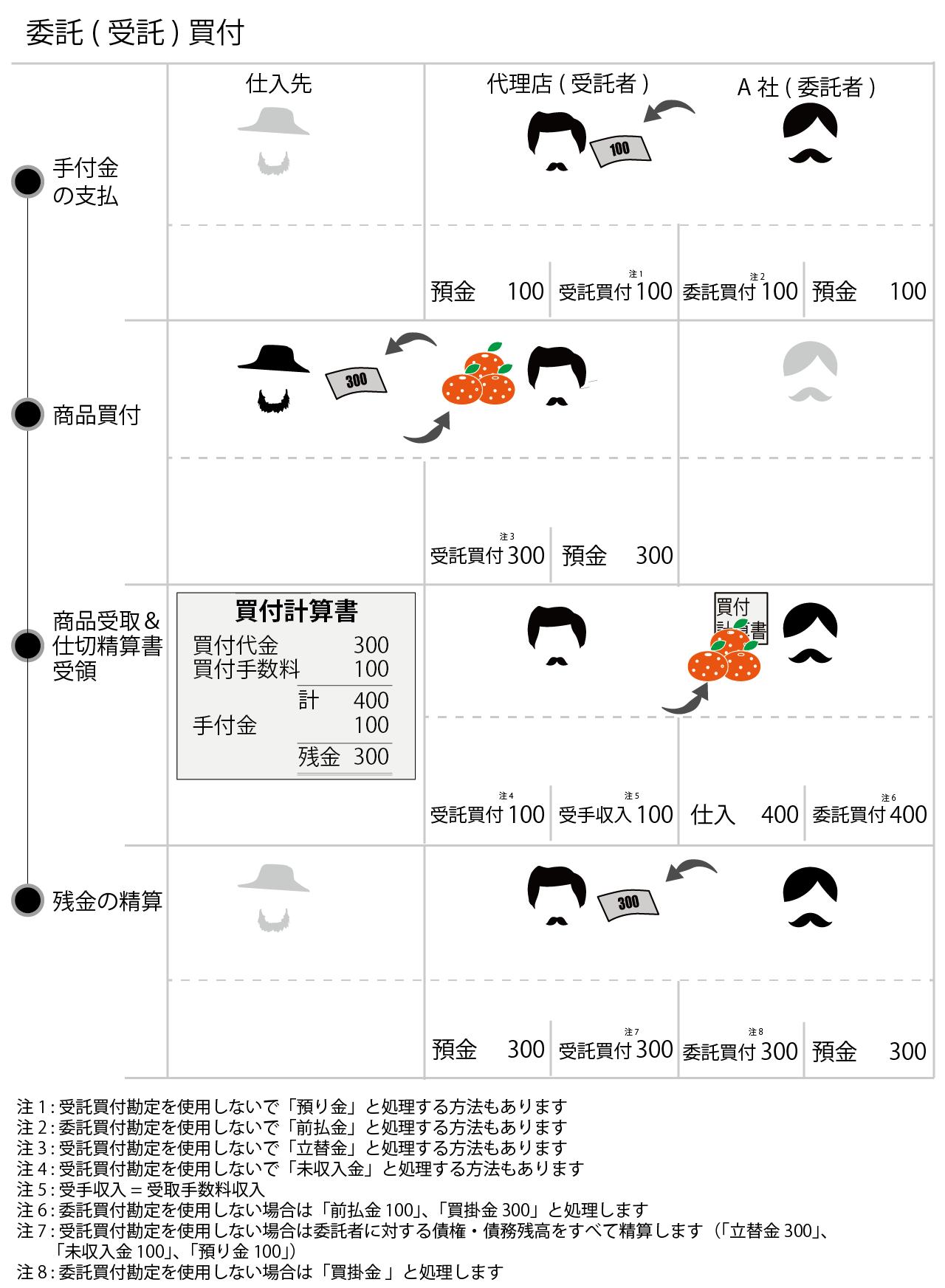

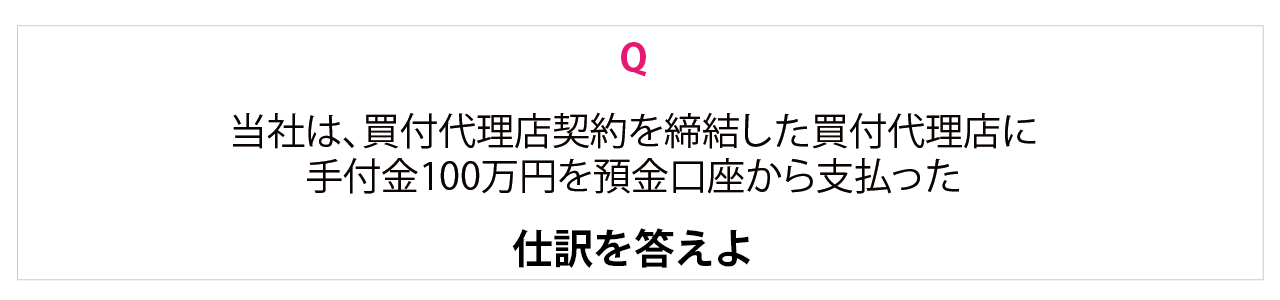

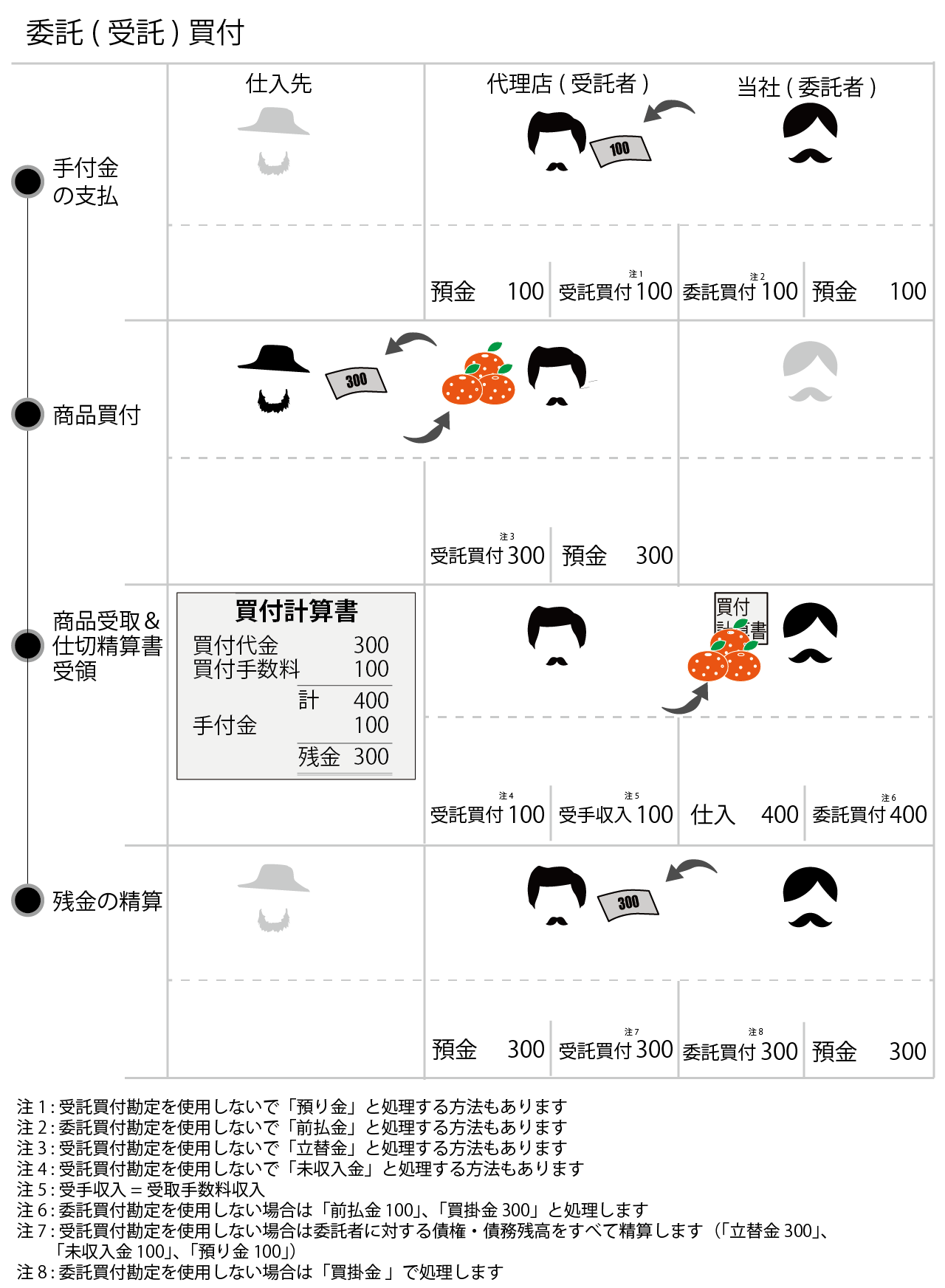

委託買付 ~委託者の会計処理

①手付金の支払

委託者が買付代金の前払金(手付金)を受託者に支払ったときは、委託買付勘定(もしくは前払金)で記録します。

②受託者が商品を買付

私が拝見した大手予備校のテキストや解説本では、委託者は「仕訳なし」です。

なぜでしょうか?委託販売のときを思い出してください。委託販売では原則、販売した日に収益を計上し、例外として販売のつど仕切精算書などを送付している場合は仕切精算書を受け取った日でも計上できるとなっていたはずです。代理店として買い付けを行ったのであれば、取引の当事者はあくまで仕入先と買付委託者のはずです。とすれば、取引が「発生」したのは、③の商品の受取と仕切精算書を受領した時ではなく、商品を買い付けた日のはずなんです。例えば、これが遠隔地だった場合はどうでしょうか。商品が運送業者に引き渡され、「貨物代表証券」の発行を受け、買付委託者がそれを受領したとします。仕入計上日は原則、貨物代表証券に記載された(商品が運送業者に引き渡された)日で仕入を計上するはずです。もっとも、例外処理として考えれば一応納得できますが、そんなことを丁寧に説明した参考書はありません。たぶん、そもそも委託買付について、いつ仕入を計上すべきかを明記した会計基準がないからかもしれません。会計上、取引の認識は発生主義のはずなんですが…(どなたかここが仕訳なしとなっている理由を教えてください)

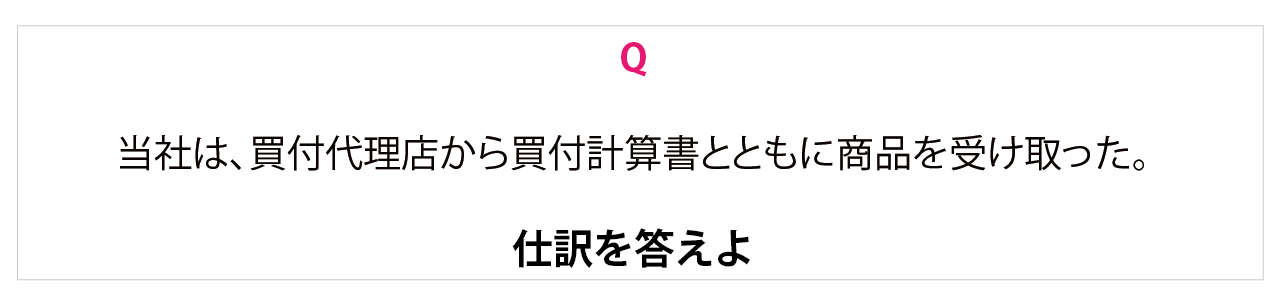

③商品の受取と仕切精算書の受領

買い付けを委託した商品を受け取ったときは通常の仕入れと同様に仕入勘定を使います。前受金を相殺し、買掛金を計上する処理する方法もありますが、ここでは委託買付勘定で処理します。また、遠隔地の場合は、商品より先に買付計算書と貨物代表証券を受領することがありますが、その場合は未着品勘定で処理します。

④残金の精算

委託買付勘定の残高は受託者に対する要支払額(残金)を意味しますので、これを精算したときは委託買付勘定を精算します。

委託買付のまとめ

受託買付 ~受託者の会計処理

①手付金の受取

受託者が買付代金の前払金(手付金)を受託者から受け取ったときは、受託買付勘定(もしくは預り金)で記録します。

②商品を買付

受託者が商品を買い付けたときは受託買付勘定(もしくは立替金)で処理します。本設問では、資金決済を受託者が行う前提ですが、委託者が直接仕入先に支払うこともあります。その場合は、仕訳はありません。

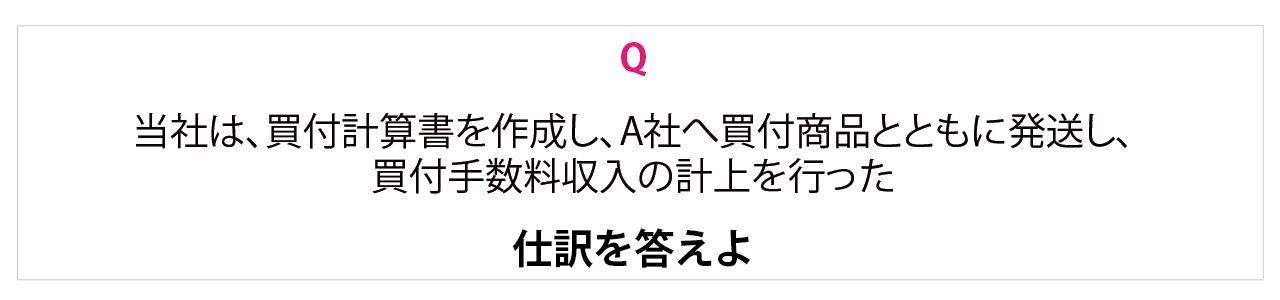

③買付商品の引渡しと仕切精算書の発送

受託者が商品を発送するのと同時に仕切精算書(買付計算書)を作成し、委託者へ送付します。

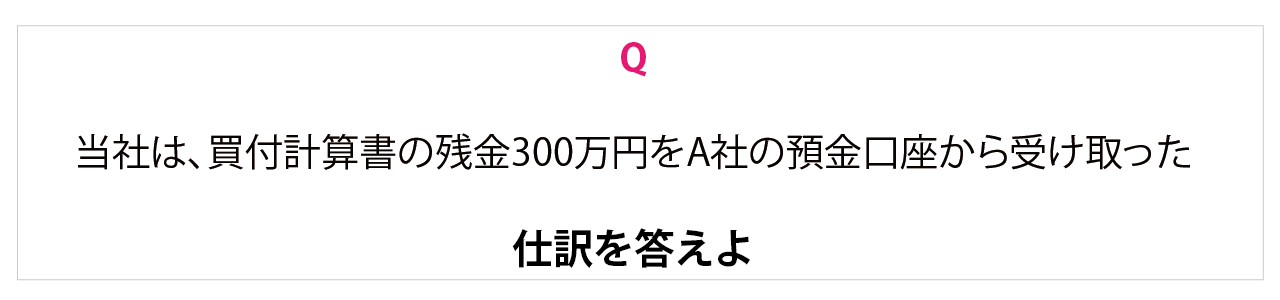

④残金の受取

残金を受け取ったときは受託買付勘定で記録し、これまでの債権・債務残高を精算します。

受託買付のまとめ