イントロダクション

3回に分けてお話しする「【 5分でEureka!】アニメーションで絶対にわかる約束手形」の3回目です。

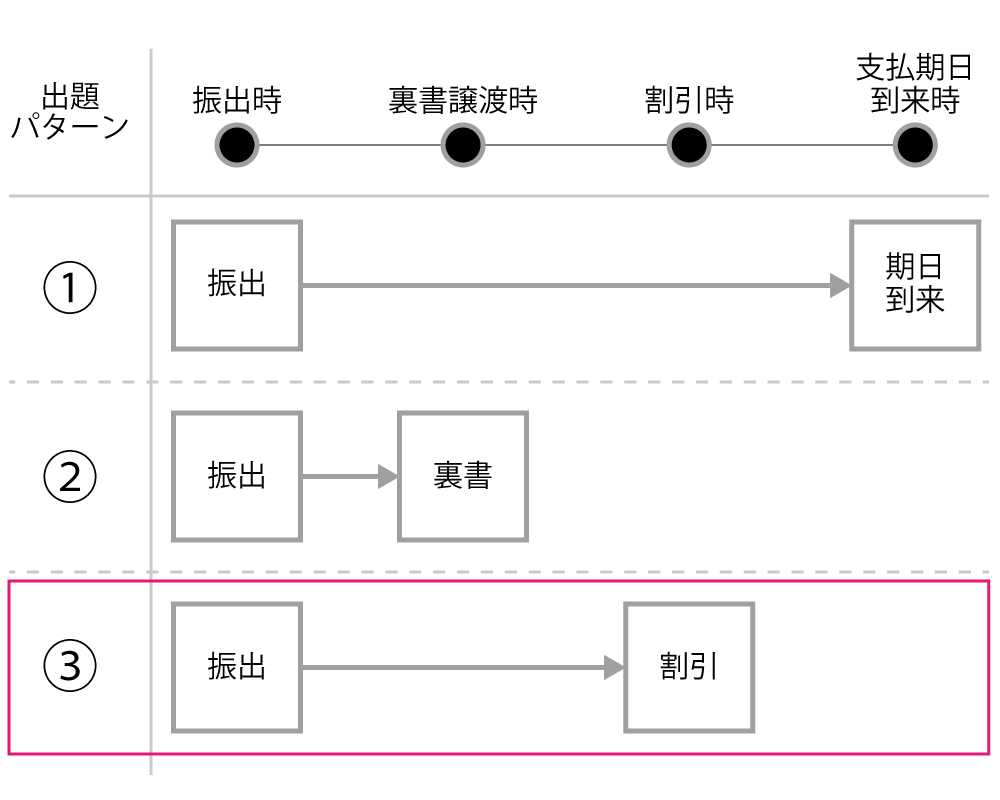

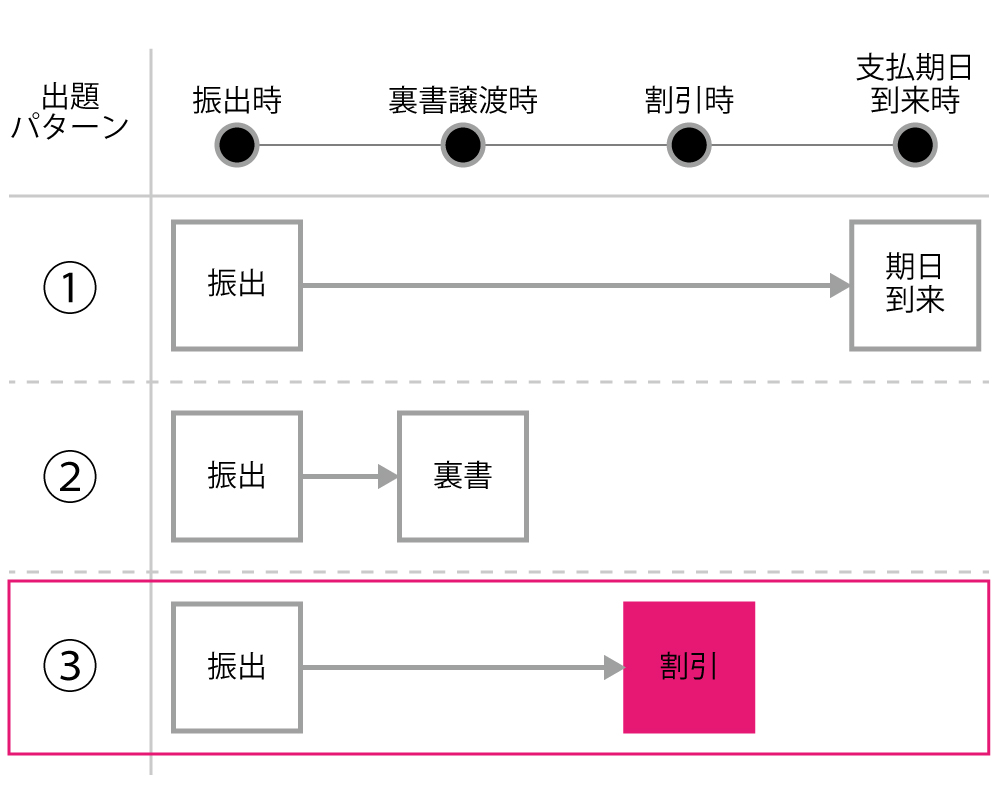

約束手形の主要論点は、以下の3つでした。ここでは、振り出されてから割引(手形の売却)のパターンを確認します。

- 【 5分でEureka!】アニメーションで絶対にわかる約束手形(1/3) ~振り出し→支払期日到来編

- 【 5分でEureka!】アニメーションで絶対にわかる約束手形(2/3) ~振り出し→裏書譲渡編

- 【 5分でEureka!】アニメーションで絶対にわかる約束手形(3/3) ~振り出し→割引編(本記事)

手形の割引とは

受け取った手形はその支払期日の前に金融機関などに買い取ってもらい、資金を融通してもらうことができます、これを手形の割引きといいます。

手形を割引けば、支払期日前に手形の代金を金融機関等から受け取れますが、その代わりに、割引日から支払期日までの期間に対応する利息と手数料分を支払います、この利息と手数料を割引料といいます。

割引の取引概要を確認

パターン③ ~振出→割引の取引内容を確認

まずは、約束手形の振り出しから割引の取引内容を確認しましょう。振り出しはパターン①と②と同じですので、解説は省略します(忘れた方はこちらから:リンク)。

次は、割引時を確認しましょう。手形の裏書と同様、手形を保有した者が手形を買い取ってもらったときは、手形債権が消滅し、手形を買い取った者には、手形債権が発生します。割引の場合は、利息と手数料が差し引かれた金額を受け取れます。

割引の処理

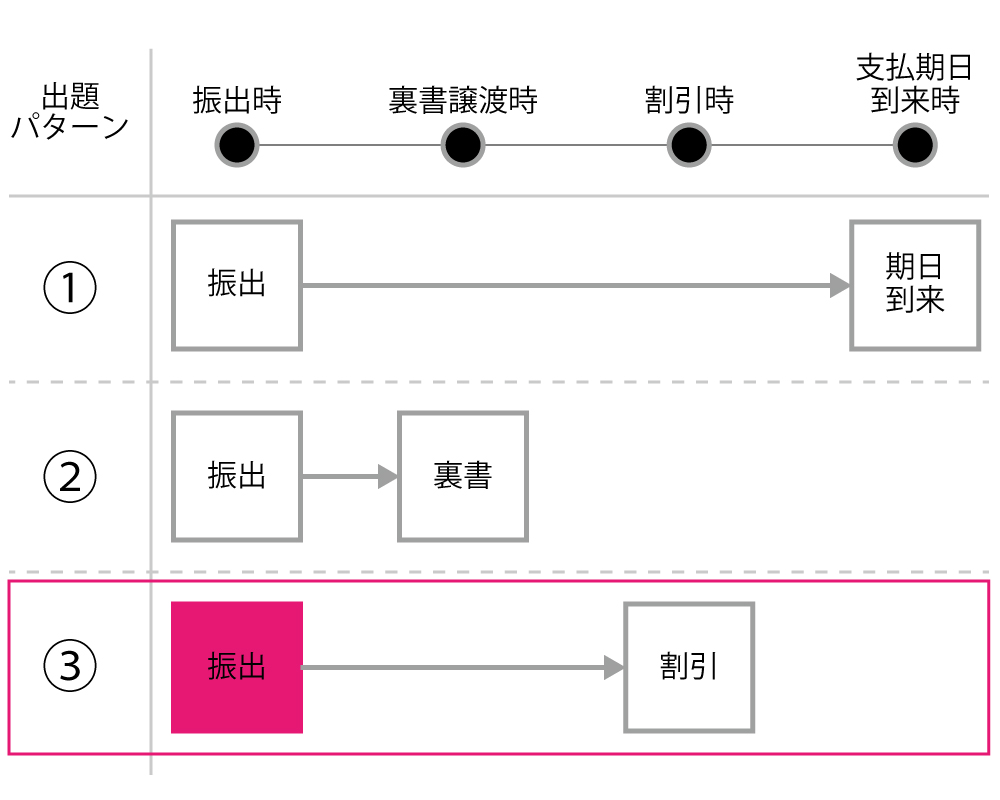

パターン③ ~振出時

これはパターン①と②のときと取引内容も仕訳もまったく同じですね。

振り出し時は、クチヒゲ社長(A社)とハート社長(B社)との間での取引です。

パターン③ ~割引時

割引は、支払期日が到来前に、持っている手形を金融機関等に買い取ってもらうことでした。割引の場合は、利息と手数料が差し引かれた金額を受け取れます。

振り出された手形を受け取った際に、クチヒゲ社長(A社)は、手形債権の発生として受取手形勘定で処理しました。ですので、それを割引して金融機関へ譲渡する場合は、その手形債権が消滅しますので、受取手形勘定の減少として処理し、受け取ったお金の増加との差額は手形売却損勘定で処理します。銀行側の処理は、簿記検定では問われないため、省略します。

パターン③ ~まとめ(振出→割引)

パターン③ ~まとめ(動画)※好きなところでStopし、確認できます

目次一覧~解説編~

- 【 5分でEureka!】アニメーションで絶対にわかる約束手形(1/3) ~振り出し→支払期日到来編

- 【 5分でEureka!】アニメーションで絶対にわかる約束手形(2/3) ~振り出し→裏書譲渡編

- 【 5分でEureka!】アニメーションで絶対にわかる約束手形(3/3) ~振り出し→割引編(本記事)

- 【 5分でEureka!】アニメーションで絶対にわかる為替手形