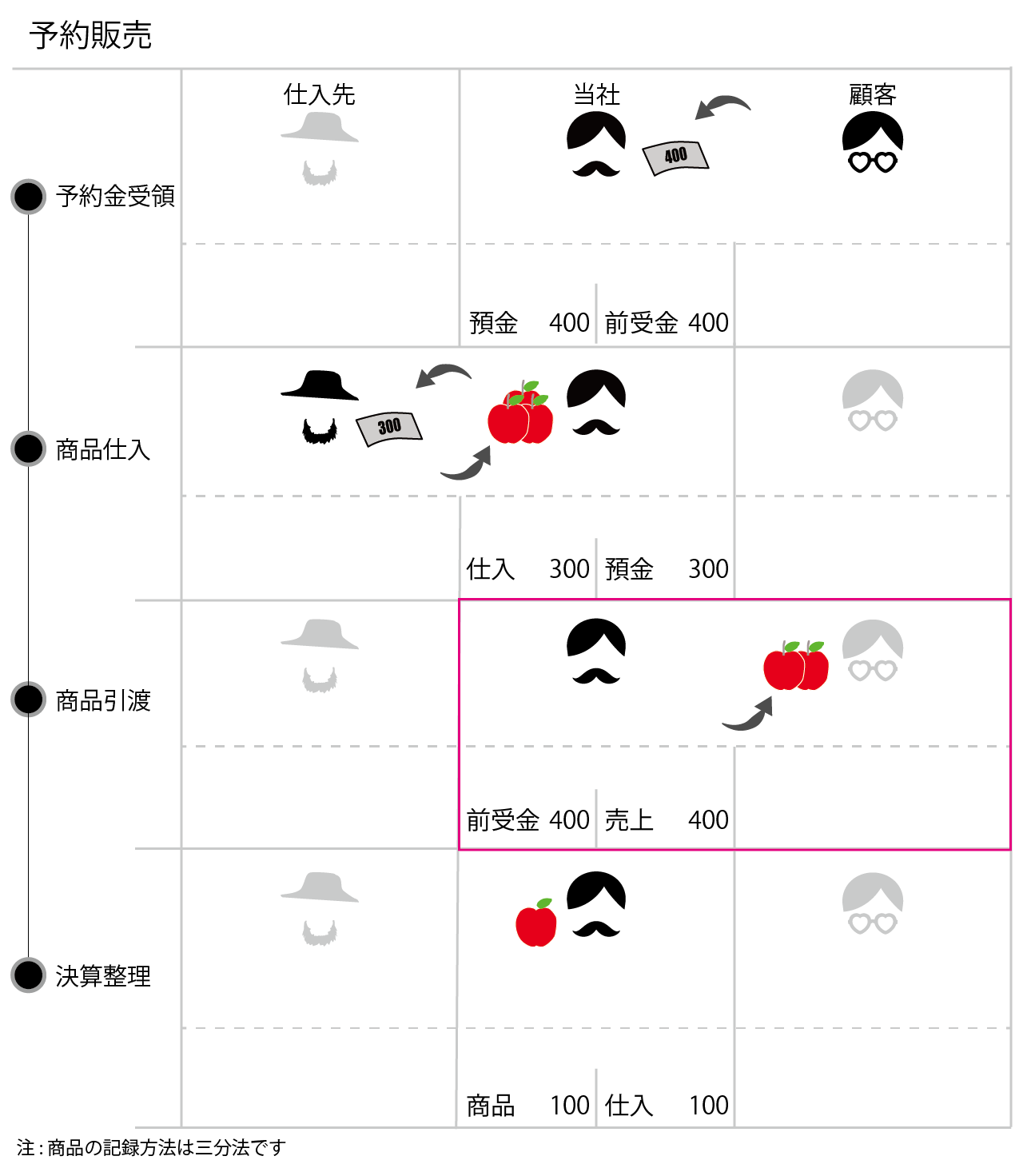

予約販売

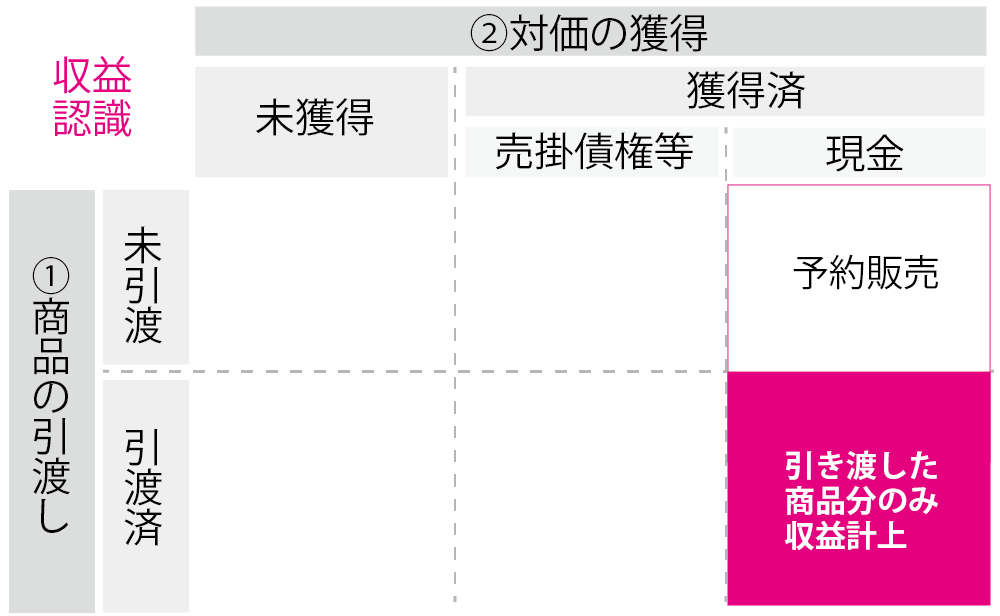

予約販売では先に予約金(手付金)を受領し、商品仕入代金に充当します。ここが一般商品売買と異なるところです。受領した予約金は前受債務として負債として記録し、予約金のうち商品の引渡しが完了した分だけを収益に振り替えます。

(3)予約販売

予約販売については、予約金受取額のうち、決算日までに商品の引渡し又は役務の給付が完了した分だけを当期の売上高に計上し、残額は貸借対照表の負債の部に記載して次期以後に繰延べなければならない。

企業会計原則注解[注6]

そもそも予約販売契約ってなんであるの?

このような販売形態は出版業界などでみられるようです。例えば、出版のように一度に発行する部数が2000冊とか3000冊になる場合、最低発注価額が100万円と比較的高額になります。想定読者層の規模が大きい本であれば、事前にある程度販売部数の見込みも立てやすいのでよいのですが、読者が限られる企画モノの場合は事前に予約を受け付けてから書籍の製造に取り掛かった方が売れ残りの心配もありません。そんなときにこのような販売形態が用いられます。

また、商品販売ではなく役務提供ですが、スポーツジムや専門学校などは事前に会費という名目でサービス提供前に対価を受領することがあります。この場合も同様に、前受債務で記録しておき、サービス提供に応じて収益に振替えることになります。

一般商品販売では商品の引渡しと対価の受領が同時でしたが、それが二つに分かれ、予約販売では対価の受領が先、商品の引渡しが後になります。

予約販売の会計処理

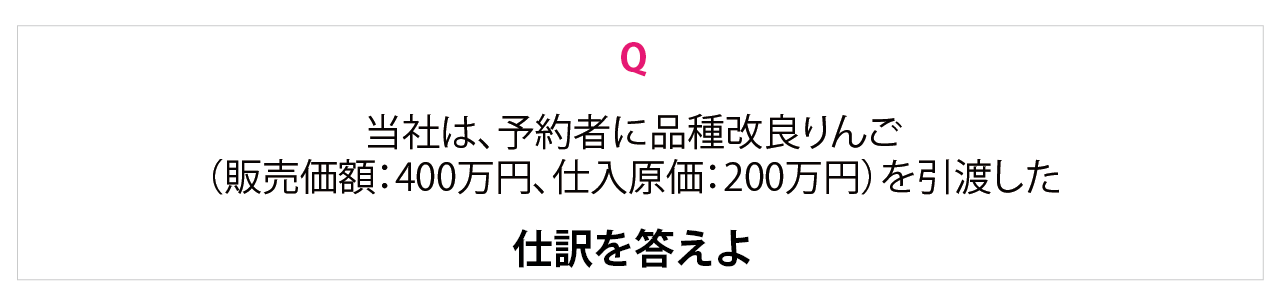

ここでは品種を改良したリンゴの生産開発を企画したクチヒゲ社長が顧客から先に販売代金を受領し、生産開発を委託していたアゴヒゲ社長から無事に商品を仕入れ、顧客の手元に届けたという内容です。

①予約金の受領

予約金を受け取っただけでは売上収益を計上できないため、前受金勘定を使って負債として記録します。

②商品の仕入

これは一般商品仕入と同じです。

③予約品の引渡

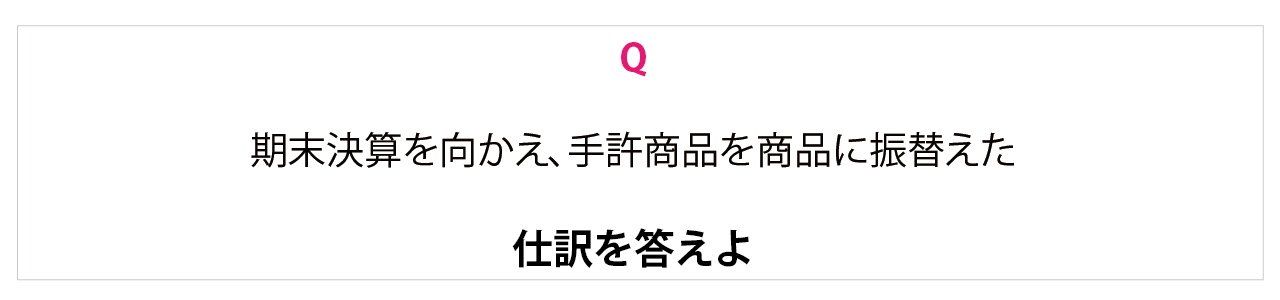

④期末決算

予約販売のまとめ