商品の売買の記録の方法は、面白いことに複数あり、三分法、分記法、売上原価対立法の3つが簿記検定2級の試験範囲です。それぞれに長所と短所があります。(面白いところですが)今回はその長所と短所は脇においておいて、具体的に複数ある記録の方法がどうそれぞれ異なるかをアニメーションを使ってみていきましょう。

三分法、分記法、売上原価対立法とは何か?

それぞれの違いを比較

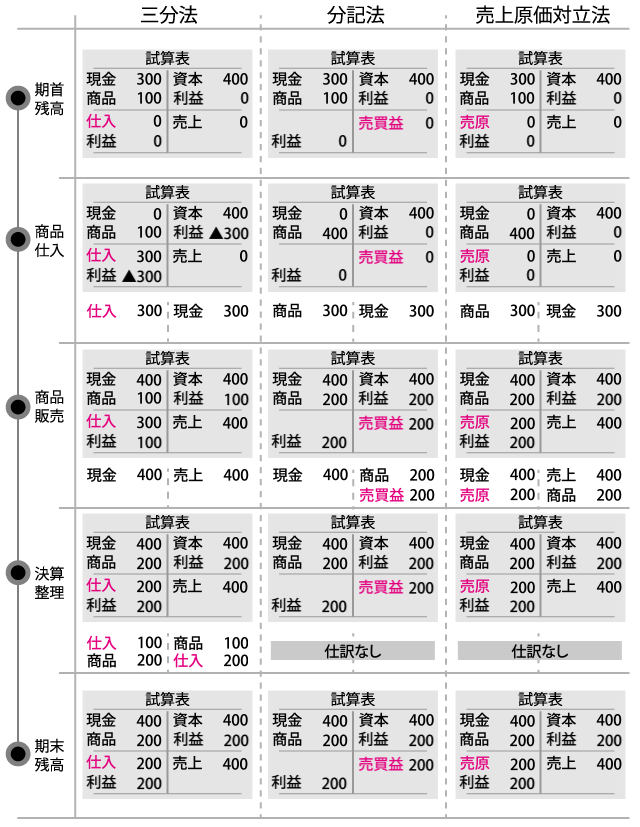

例えば、以下の仕入取引、販売取引と決算整理があったとします。三分法、分記法、売上原価対立法で記録するとどうなるでしょうか?

- 期首残高:現金300と商品100(1つ、@100)を所有

- 商品仕入:商品300(3つ、@100)を仕入、現金300を支払った

- 商品販売:商品(2つ、@200)を販売し、現金400を受け取った

- 決算整理:決算をむかえ、期首の商品残高は100(1つ)、期末の商品残高は200(2つ) であった

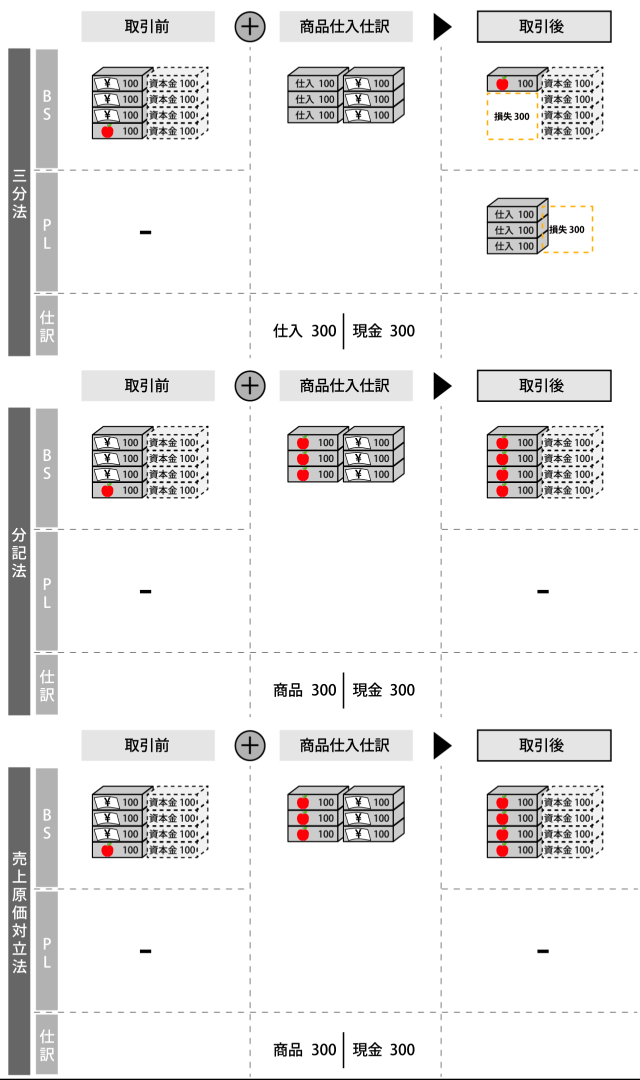

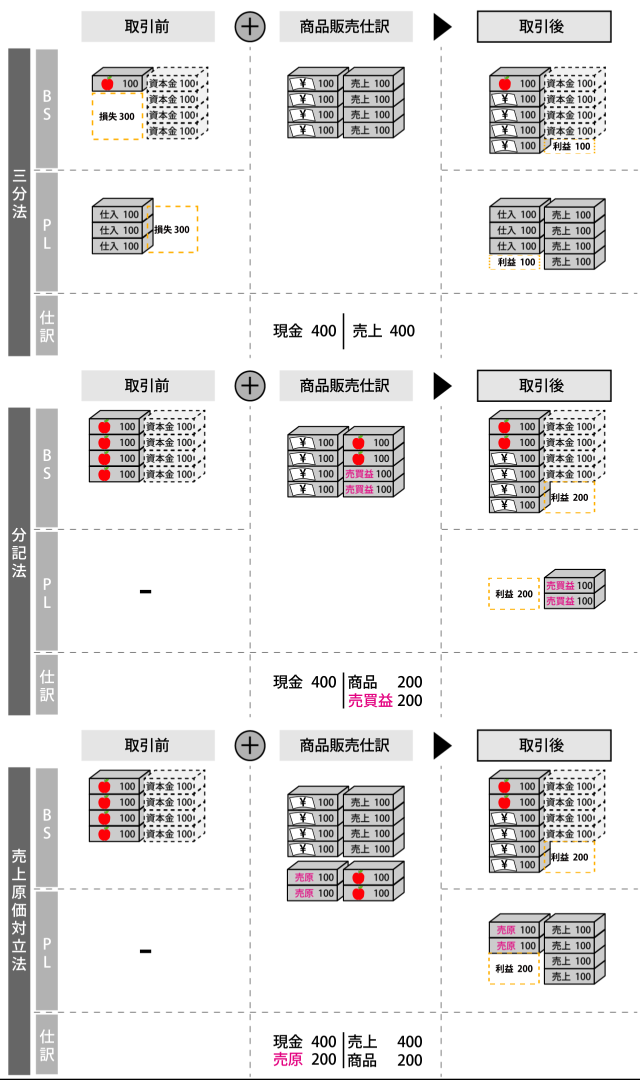

商品仕入 ~概要

三分法では商品を仕入れたとき仕入勘定を使います。仕入勘定はPLの費用項目ですので、期中の仕入時にはPLが赤字(利益のマイナス)になります。

分記法では商品を仕入れたとき商品勘定を使います。

売上原価対立法でも、分記法と同様に、商品を仕入れたとき商品勘定を使います。

商品仕入 ~まとめ

商品仕入をまとめると以下のようになります。三分法では、期中にPLの仕入勘定を使うため、決算整理仕訳を入れない状態で経理の方からPLをもらうとまったく意味がありません。決算がしまってからではないとPLの売上総利益(粗利益)がわかりません。

商品販売 ~概要

三分法では売上(高)勘定を使います。原価の仕訳は販売時には行わず、決算整理でまとめて行います。これのメリットは商品の仕入単価を販売したときに算出しなくてもすむことです。この例は単純ですが、例えば商品がリンゴだけじゃない場合や、それが数ヶ月前に仕入れたモノである場合、その仕入単価を把握することはとても煩雑だということは想像に難しくないと思います。

分記法では商品勘定と商品売買益勘定を使います。

売上原価対立法では売上(高)勘定を使います。原価の仕訳も同時に行い、商品勘定を売上原価勘定へ振り替えます。販売したときに利益がわかるため、もっともタイムリーな経営情報を提供する方法といえます。

商品販売 ~まとめ

商品販売をまとめると以下のようになります。三分法のPLは相変わらずめちゃくちゃなままです。分記法と売上原価対立法は、販売したときに正確な利益がわかります。ただ、分記法では利益率の計算ができません。これでは利害関係者の意思決定に何の役にも立たないでしょう。売上原価対立法は実務上とても煩雑ですが、もっとも理想的な商品売買の記録方法ではないでしょうか。

決算をむかえたとき

三分法では、期首の商品残高を仕入勘定に振り替え、期末の商品残高を仕入勘定から振り替えます。これにより、意味を期中持たなかったPLの仕入勘定の金額が売上原価をさすことになり、意味をもつことになります。

私が学生のとき、「しいくり、くりしい」で訳もわからず3級のときに覚えさせられた記憶があります。当時、簿記の先生から「みなさんが混乱するからまずは暗記してください」といわれましたが、今振り返れば単にうまく教えることができなかっただけで、アニメーションを使っていてくれればちゃんと理解できたのに…と当時を懐かしく思い出しました。

分記法:仕訳なし

売上原価対立法:仕訳なし

三分法、分記法、売上原価対立法 ~まとめ

三分法

商品の売買について、仕入(費用)勘定、売上(収益)勘定、商品(資産)勘定の3つの勘定で処理する方法でした。

分記法

商品の売買について、商品(資産)勘定、商品売買益(収益)の2つの勘定で処理する方法でした。

売上原価対立法

商品を仕入れたときは商品(資産)勘定で処理し、商品を販売したときに売上(収益)勘定で処理するとともに、その商品の原価を商品(資産)勘定から売上原価(費用)勘定に振り替える方法でした。

まとめのアニメーション

どの方法でも最終的なB/Sの表示は同じになります。また、P/Lの表示の方法が総額か純額かの違いがあります。

図解

まとめにかえて

三分法の特徴は、期中は仕入勘定を使って、費用に計上し続けることです。ですので、決算整理前に帳簿を見ても、原価がまったくわからない状態です。一方、売上原価対立法は、販売があった都度、販売した商品の原価を商品勘定から売上原価勘定に振り替えるため、タイムリーに損益を把握できます。非常に有用な情報を経営者に提供しますが、大変な手間がかかることは想像に難しくないと思います。