ここでは「のれん」とはなにかについてざっくりとお話します。ちょっと長いのですが、のれんにまつわる小話もご紹介しつつ、お話します。現代は、もはやその会社の財務諸表だけではその会社がもつすべての価値を記録することができない時代です。そんな時代だからこそ、のれんネタは世の中から尽きることはありません。ソフトバンクのアーム買収のように、巨額の買収によって巨額ののれんが資産としていきなり会社の連結財務諸表に計上されることも珍しくはありません。

最近では東芝の不正会計に絡んだのれんの減損、オリンパスでの含み損を飛ばしのれんの償却(および減損)を利用した不正会計など、新聞やテレビなどをにぎわし、不正会計のたびに耳にすることが多いような気もします。

なお、どうでもよいのですが、多くの簿記の勘定科目には漢字が使用されているのに対し、「のれん」はひらがなであり、しかものれんの反対は「負ののれん」というこれまた不思議な名前がつけられています。たとえば、プラスの反対をマイナスといいますが、のれんっぽくいえば、負のプラスといっているようなものです。

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

※税効果会計は考慮していません

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

- M&A・再編の補足 ~のれんとは何か?

のれんとは何か?

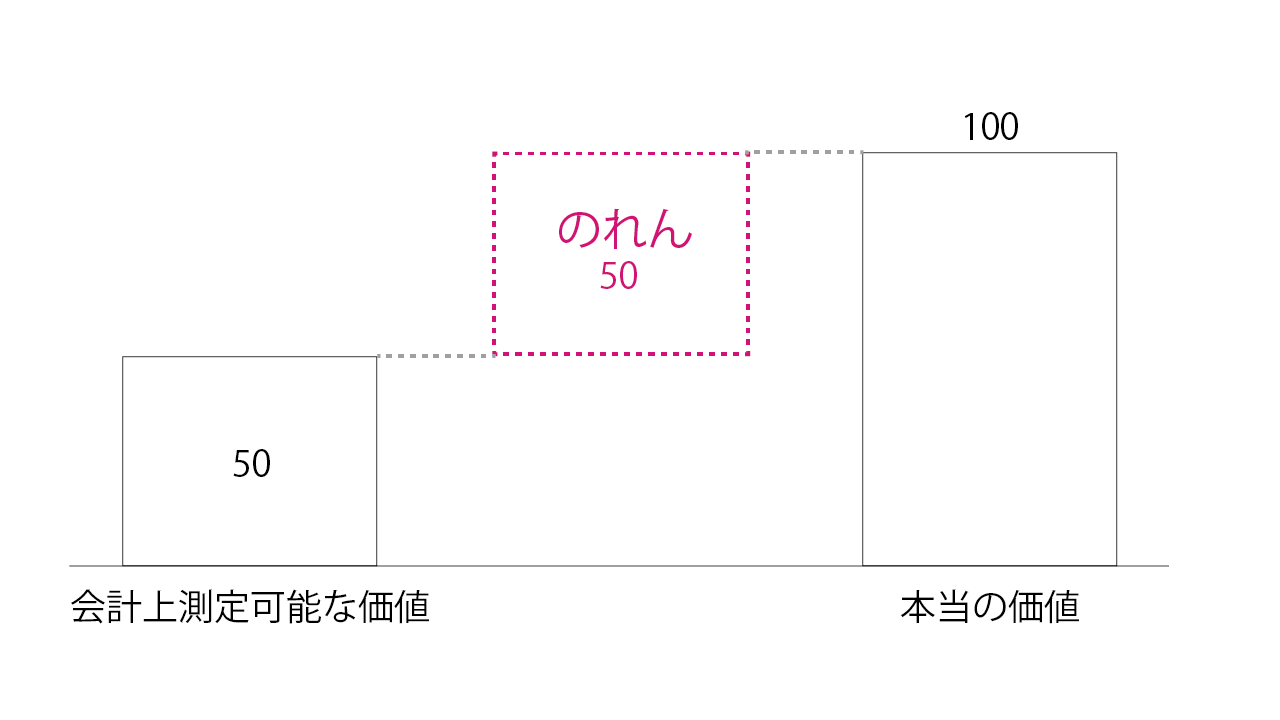

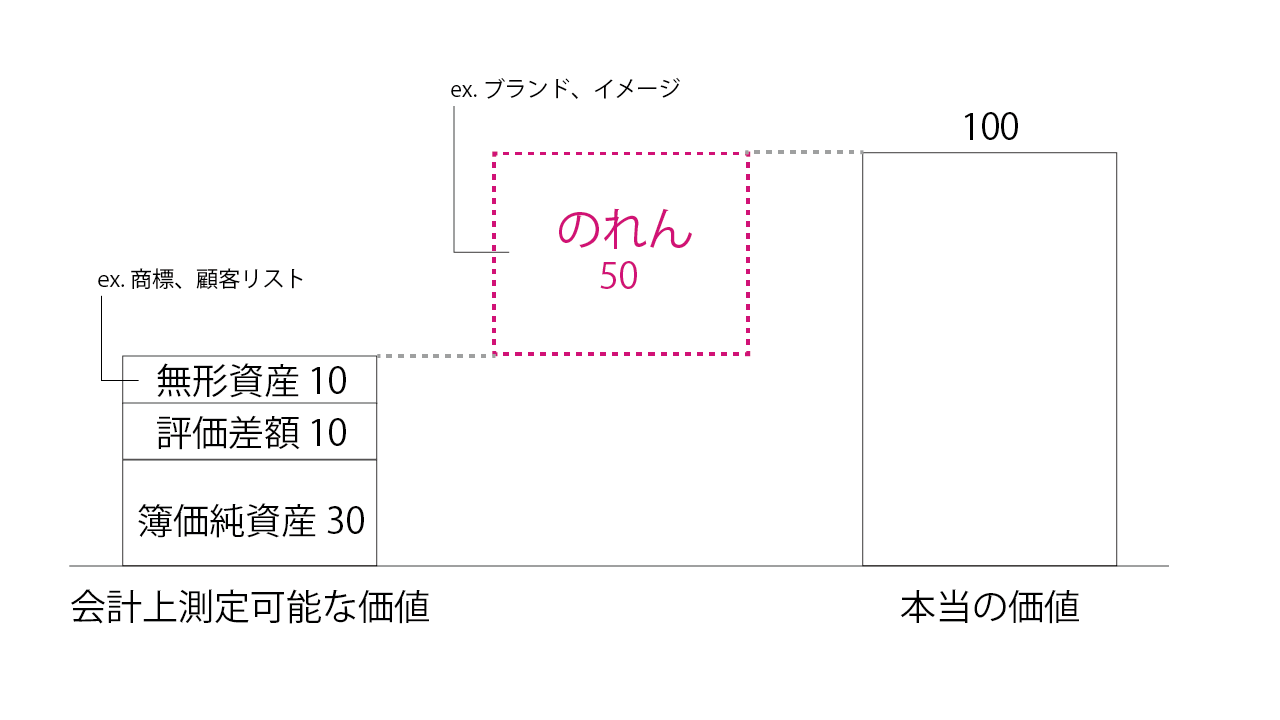

のれんとは一体なんのでしょうか。ざっくり一言でいえば、会計で測定可能な価値と会社の本当の価値との差額です。これだけだとちょっとわかったようなわからないような気がするかもしれません。

さらに踏み込んで会計的にざっくり一言でいえば、買収価額(時価)と被買収会社1)買収した会社と買収された会社のことをそれぞれ、買収会社、被買収会社と呼び分けます。「被」という言葉は最初は直感的にわかりにくいのですが、受身のイメージを持っていただくとよいと思います。なぜこういう呼び方をするかというと、「買収した会社」という言葉は二つの意味に取れてしまうからです。たとえば、P社がS社を買収した場合、「買収した会社」はどちらでしょうか?「(P社が)買収した会社(S社)」の意味のS社なのか、買収するの過去形の「買収した会社(P社)」なのか、文脈をよんで判断するしかなくなります。最初は「被」という言葉を使うのは慣れませんが、このほうが文章がわかりやすくなるかなと思って使いわけることにしました。の純資産の帳簿価額(簿価)の差額です。もうすこし細かく言えば、簿価純資産ではなく、時価純資産との差額です。時価純資産はその会社がいますぐ清算した場合の価値です。つまり、時価純資産の価額はすべての資産を現金化し、その資金ですべての負債を返済した後にのこる現金と同額になります。

日本では平成20年の会計基準の改正により、無形資産をのれんから分離把握することが求められるようになりました2)企業結合に関する会計基準 29項

受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う。 ので、さらにいえば、その無形資産を除いた差額です。要するに投資した金額と購入したモノとの差額なんです。のれんは超過収益力と言われたりしますが、これは会計では資産に計上できない様々なノウハウであったり、蓄積された技術や、ブランドやイメージなどの目に見えない経営資源です。会社の本当の価値は、清算価値に加えて、その企業が継続した場合に将来にわたって稼ぎ出すキャッシュの現在価値の合計です(詳細はこちらから「M&A・再編の補足 ~のれんが生まれるまで」)。

会社の本当の価値とは何か?

たとえば、会社設立後すぐに無料アプリを1000万円で開発したとします。1年で月間の利用者数が5000万人に成長しました。今後もこの利用者数の成長はとまりそうにありません。

無料アプリなので、ダウンロード時および使用時にユーザーに課金しません。加えて、まだ広告などを表示していないので広告収入もなく、開発企業はこのアプリからは1円も収益(売上)を獲得していないとします。

この場合、会計的には将来収益獲得が見込めれば、費用収益対応の観点から開発に要した人件費などの経費を資産に計上できますが、まだ収益化していないので、開発費全額を費用に計上したとします。ソフトウェア開発会社の費用はそのほとんどが人件費ですので、設立時の出資金をすべてこの開発のための人件費に費やしたとします。

この場合、会計上の帳簿の変化は以下のようになります。この会社の1年間の経営の成果として費用しか計上できていませんので、赤字です。B/Sには何も価値のある資産はありません。

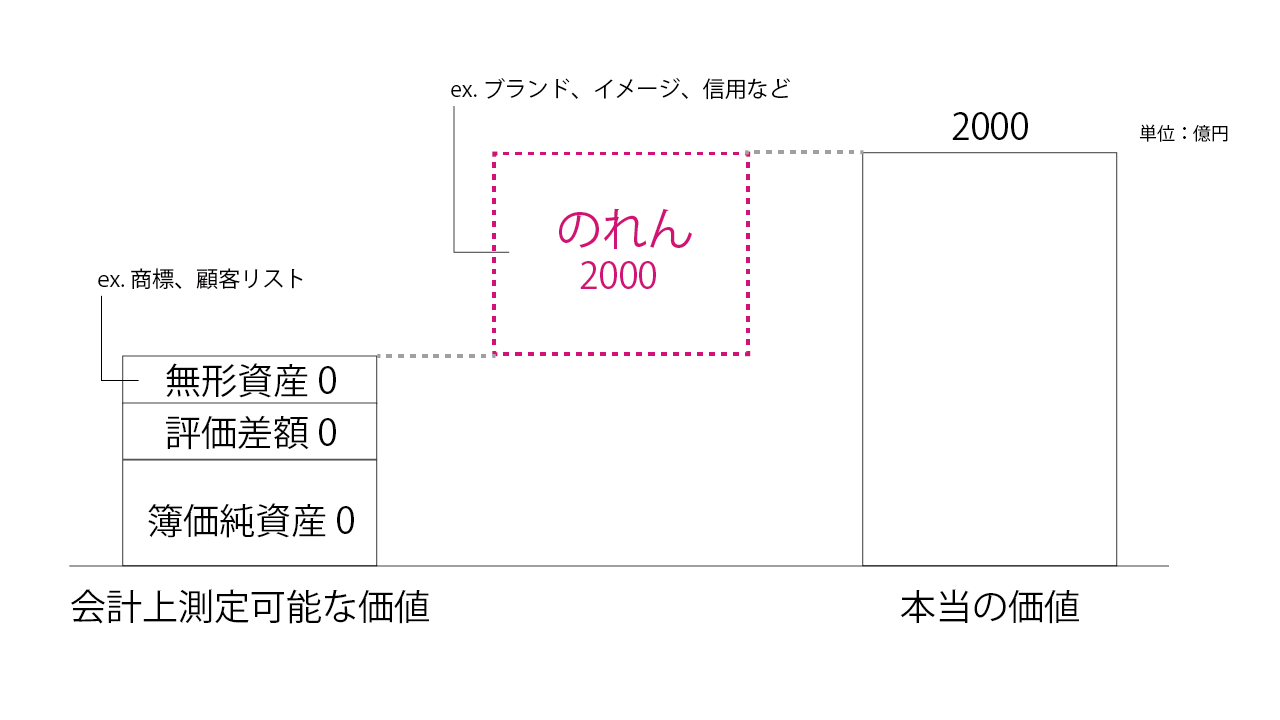

この会社の財務諸表はスカスカの状態ですがこの場合であっても、このアプリを開発した企業には数百億円から数千億円の企業価値がつくことがありえます。この会社の本当の価値とはなんでしょうか。

5000万人のユーザーデータそのものがこの会社の価値です。 なぜかといえば、この会社はいつでも5000万人のユーザーに対して何らかのサービスを提供し、間接的に収益を上げることができるし、5000万人のユーザーデータを利用して、広告収入などですぐにでもお金に換えることができるからです。この場合、この会社の本当の価値は、会計的に測定できる資産などではなく、5000万人のユーザーデータそのものが価値なのです。

皆さんならこの会社をいくらと評価しますか?

実例をご紹介します。FacebookがWhatsAppというメッセージングアプリの会社を現金40億ドルおよび株式120億ドルおよび 従業員引き止めのための30億ドルのRSU(制限付き株式)も含めた合計190億ドル(約1.9兆円(1ドル=100円))で買収しました3)FORM 8-K 。この買収でFacebookが計上したのれんはざっと150億ドル(約1.5兆円)にもなりました4)FORM 10-K( Annual Report) For the fiscal year ended December 31, 2014。

WhatsAppは買収時、月間利用者数が4.5億人を超えていたそうです(2016年2月1日の公表ではこれが10億人に到達したようです)。少々強引ですが、言い換えれば、FacebookはWhatsAppを月間利用者数あたり約4000円と評価して買収したといえます。

何も考えず単純にこれに当てはめれば、先ほどの会計的には価値がないスカスカの会社の本当の価値は2000億円ともいえそうです。つまり、この会社の本当の価値は2000億円であり、会計上の測定可能な価値として、簿価はゼロであり、無形資産を認識する余地はあるものの今回はゼロとすると、のれんは2000億円となります。

おわりにかえて

インターネットなどのテクノロジーが発達し、データそのものがお金になる時代である今、もはやその会社の財務諸表だけではその会社がもつすべての価値を記録することができないということです。

会計では財務諸表にこのような顧客データやユーザーからの信用や注目という価値を自らが記録してはいけないことになっています(いわゆる自己創設のれんの禁止)。その代わり、買収時に計上されるのれん(いわゆる買入のれん)は計上が認められています。自らが計上できてしまっては、いわゆるお手盛りの問題がおこりますが、第三者との売買に伴い発生したのれんであれば少なくともお手盛りの問題は回避できそうです。しかし、オリンパスのような不正会計がおきないとはいいきれませんが。。。

ご参考までに、無形資産について、企業会計基準委員会5)民間機関による企業会計基準の整備における主体的な役割を担っている委員会ですなどでさまざま議論されていたりします。「無形資産に関する検討経過の取りまとめ」無形資産の具体的な算出方法など「無形資産に係る会計基準の検討 ―企業結合時に識別される無形資産―」

ご参考までに

以下のリンクはのれんに関連する記事です。いわゆる連結会計の話や企業決業の話をアニメーションでお話しています。例えば以下のようにのれんが発生する過程を動く図解で解説したりしています。詳細はこちらから「連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合」

【図解とアニメーションで絶対にわかる】M&A・再編 目次一覧

※税効果会計は考慮していません

- M&A・再編の手法(1/2)

- M&A・再編の手法(2/2)

- 連結会計1/ ~概要と支配獲得日の処理①:新規設立の場合

- 連結会計2/ ~支配獲得日の処理②:のれんが発生

- 連結会計3/ ~支配獲得日の処理③:非支配株主が存在

- 連結会計4/ ~支配獲得日の処理④:時価=簿価ではない場合

- 連結会計5/ ~支配獲得日後1年目の処理:開始仕訳

- 連結会計6/ ~支配獲得日後1年目の処理:のれんの償却

- 連結会計7/ ~支配獲得日後1年目の処理:当期純利益の振り替え

- 連結会計8/ ~支配獲得日後1年目の処理:配当金の修正

- 連結会計9/ ~支配獲得日後1年目の処理:親子会社間の取引消去

- M&A・再編の補足 ~のれんとは何か?

脚注

| 本文へ1 | 買収した会社と買収された会社のことをそれぞれ、買収会社、被買収会社と呼び分けます。「被」という言葉は最初は直感的にわかりにくいのですが、受身のイメージを持っていただくとよいと思います。なぜこういう呼び方をするかというと、「買収した会社」という言葉は二つの意味に取れてしまうからです。たとえば、P社がS社を買収した場合、「買収した会社」はどちらでしょうか?「(P社が)買収した会社(S社)」の意味のS社なのか、買収するの過去形の「買収した会社(P社)」なのか、文脈をよんで判断するしかなくなります。最初は「被」という言葉を使うのは慣れませんが、このほうが文章がわかりやすくなるかなと思って使いわけることにしました。 |

|---|---|

| 本文へ2 | 企業結合に関する会計基準 29項 受け入れた資産に法律上の権利など分離して譲渡可能な無形資産が含まれる場合には、当該無形資産は識別可能なものとして取り扱う。 |

| 本文へ3 | FORM 8-K |

| 本文へ4 | FORM 10-K( Annual Report) For the fiscal year ended December 31, 2014 |

| 本文へ5 | 民間機関による企業会計基準の整備における主体的な役割を担っている委員会です |